- Налог на имущество физических лиц

Содержание

- 2. Начиная с 2016 года налог на имущество физических лиц будет рассчитываться (за налоговый период 2015 год

- 3. Объект налогообложения Начиная с 01.01.2015 объектом налогообложения в признается следующее имущество: 1) жилой дом; 2) жилое

- 4. Налоговые ставки Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований налоговые ставки устанавливаются на

- 5. В муниципальных образованиях субъектов Российской Федерации, в которых в качестве налоговой базы будет применяться кадастровая стоимость:

- 7. Скачать презентацию

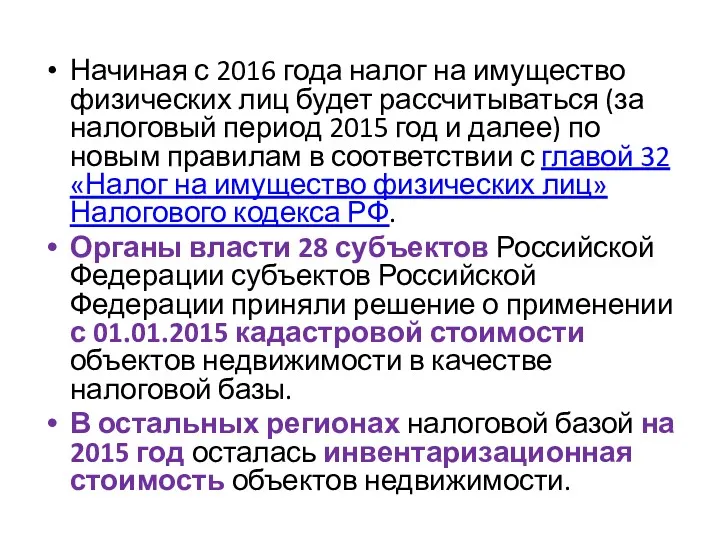

Начиная с 2016 года налог на имущество физических лиц будет рассчитываться

Начиная с 2016 года налог на имущество физических лиц будет рассчитываться

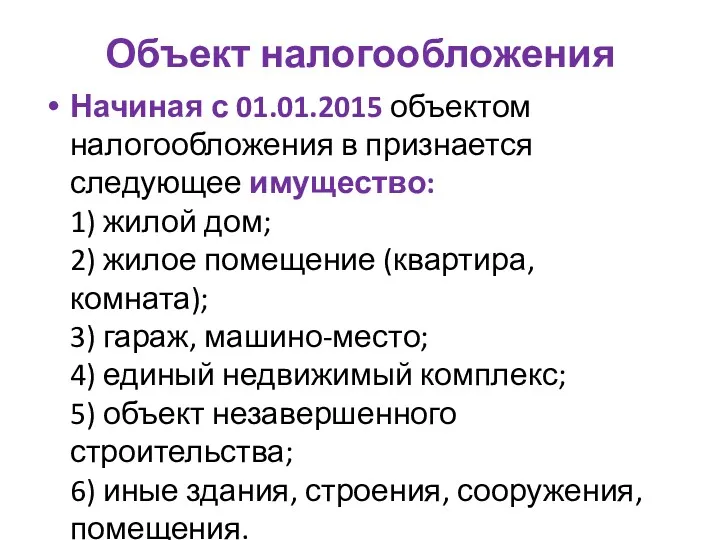

Объект налогообложения

Начиная с 01.01.2015 объектом налогообложения в признается следующее имущество:

1) жилой

Объект налогообложения

Начиная с 01.01.2015 объектом налогообложения в признается следующее имущество: 1) жилой

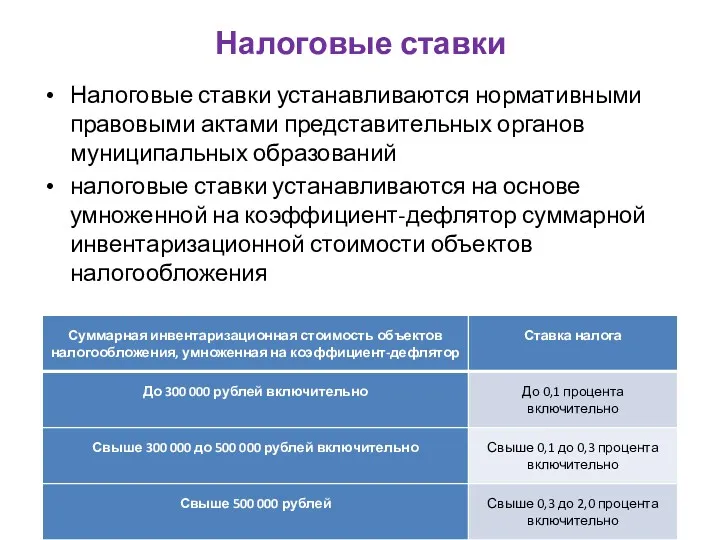

Налоговые ставки

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований

Налоговые ставки

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований

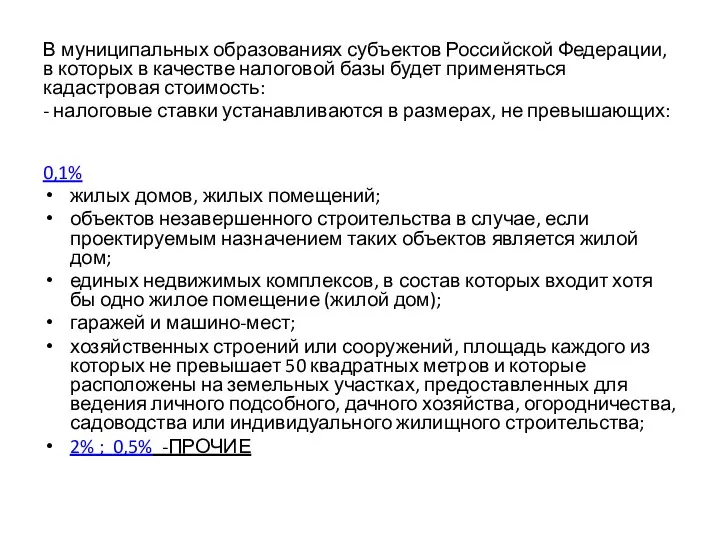

В муниципальных образованиях субъектов Российской Федерации, в которых в качестве налоговой

В муниципальных образованиях субъектов Российской Федерации, в которых в качестве налоговой

Административные правоотношения

Административные правоотношения Физические и юридические лица

Физические и юридические лица Право собственности

Право собственности Политическое устройство Японии. Партии. Права и обязанности граждан

Политическое устройство Японии. Партии. Права и обязанности граждан Нормы права

Нормы права Осмотр места происшествия и трупа на месте его обнаружения

Осмотр места происшествия и трупа на месте его обнаружения Законность и правопорядок

Законность и правопорядок Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством

Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством ЖКУ. Новый порядок начисления ОДН

ЖКУ. Новый порядок начисления ОДН Административное право

Административное право Законопроект о внесении изменений в статью 47 ФЗ РФ. Основания и порядок прекращения права пользования животным миром

Законопроект о внесении изменений в статью 47 ФЗ РФ. Основания и порядок прекращения права пользования животным миром Заключение и прекращение трудового договора

Заключение и прекращение трудового договора Наложение ареста на имущество

Наложение ареста на имущество Порядок регистрации общества с ограниченной ответственностью (ООО)

Порядок регистрации общества с ограниченной ответственностью (ООО) Организация бизнеса

Организация бизнеса Гражданские правоотношения. Понятие гражданского правоотношения и его особенности

Гражданские правоотношения. Понятие гражданского правоотношения и его особенности Реимпорт и реэкспорт

Реимпорт и реэкспорт Государственная регистрация прав на недвижимость в электронном виде

Государственная регистрация прав на недвижимость в электронном виде Концептуальные основы и стратегия национальной безопасности Российской Федерации

Концептуальные основы и стратегия национальной безопасности Российской Федерации Злочини проти основ національної безпеки України

Злочини проти основ національної безпеки України Наказание как мера административной ответственности. Меры административной ответственности

Наказание как мера административной ответственности. Меры административной ответственности Охрана континентального шельфа

Охрана континентального шельфа Заңгер іс-әрекетіндегі танымдық психикалық процестерді талдау

Заңгер іс-әрекетіндегі танымдық психикалық процестерді талдау Об обстоятельствах несчастного случая с работником обособленного подразделения Сосновый Бор и принимаемых мерах

Об обстоятельствах несчастного случая с работником обособленного подразделения Сосновый Бор и принимаемых мерах Конституционное право РК

Конституционное право РК История создания Конвенции о правах ребёнка

История создания Конвенции о правах ребёнка Яворівська районна організація Народного Руху України

Яворівська районна організація Народного Руху України Правовые аспекты оказания первой помощи в России

Правовые аспекты оказания первой помощи в России