Налоги на использование природных ресурсов и природной среды: унификация законодательства государств-участников СНГ и ЕАЭС презентация

- Налоги на использование природных ресурсов и природной среды: унификация законодательства государств-участников СНГ и ЕАЭС

Содержание

- 2. Унификация законодательства государств-участников СНГ Принятие: Модельных законов; Модельных законодательных актов; Модельных кодексов. Модельный налоговый кодекс для

- 3. Унификация законодательства государств-участников СНГ Цели унификации: Экономические; Экологические (природоохранные): Экологические цели вызваны необходимостью: бережного и рационального

- 4. Модельный налоговый кодекс для государств-участников СНГ Глава 10. Налог на использование природных ресурсов и природной среды.

- 5. Другие принципиальные положения закона Налоговая база определяется налогоплательщиком самостоятельно, отдельно по каждому объекту налогообложения; Налоговая база

- 6. К вопросу об унификации платежей за использование природных ресурсов и природной среды в государствах-членах ЕАЭС

- 7. Республика Казахстан В Республике Казахстан осуществляется комплексное правовое регулирование платежей за загрязнение окружающей среды, именуемое в

- 8. Российская Федерация В России плата за негативное воздействие на окружающую среду – платеж, заменяющий экологический налог

- 9. Республика Беларусь Экологический налог – плата за вредное воздействие на окружающую среду. Экологический налог установлен Налоговым

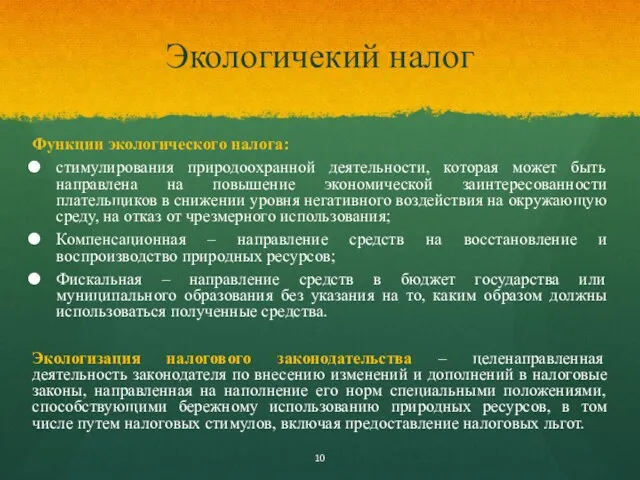

- 10. Экологичекий налог Функции экологического налога: стимулирования природоохранной деятельности, которая может быть направлена на повышение экономической заинтересованности

- 11. Природоресурсные платежи в государствах-членах ЕАЭС

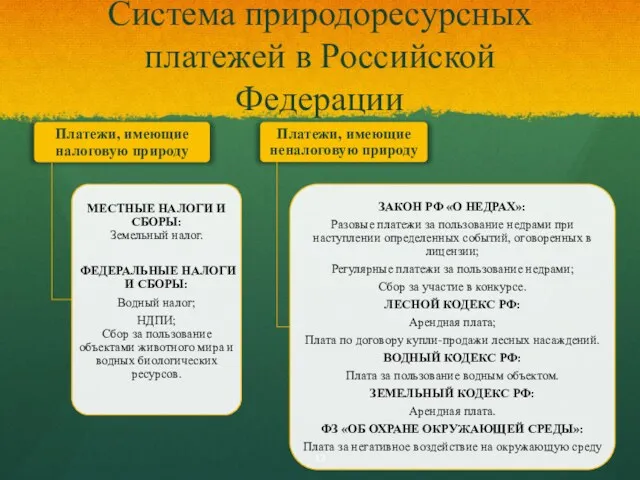

- 12. Система природоресурсных платежей в Российской Федерации

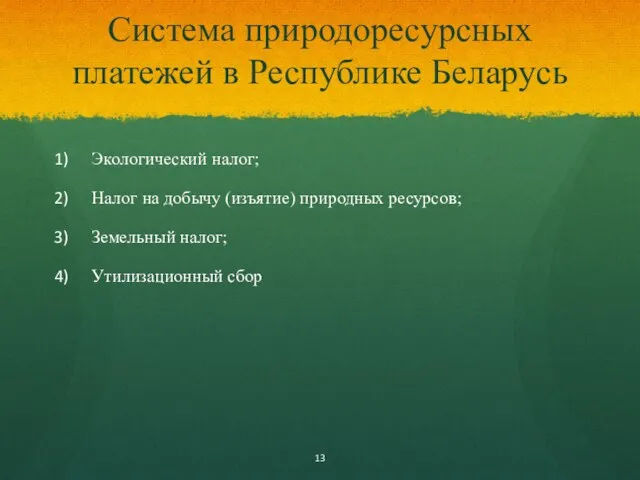

- 13. Система природоресурсных платежей в Республике Беларусь Экологический налог; Налог на добычу (изъятие) природных ресурсов; Земельный налог;

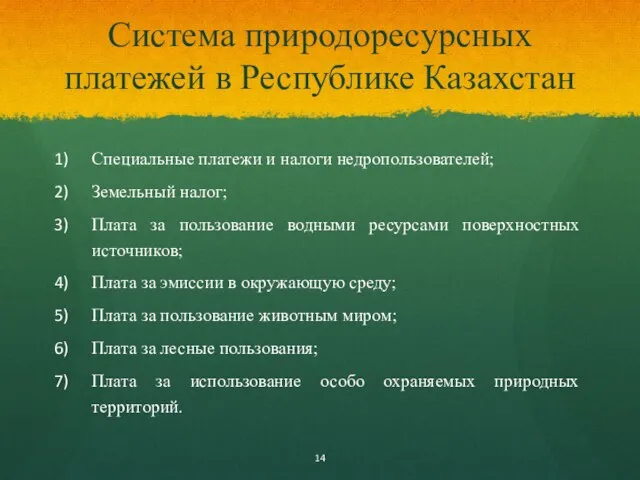

- 14. Система природоресурсных платежей в Республике Казахстан Специальные платежи и налоги недропользователей; Земельный налог; Плата за пользование

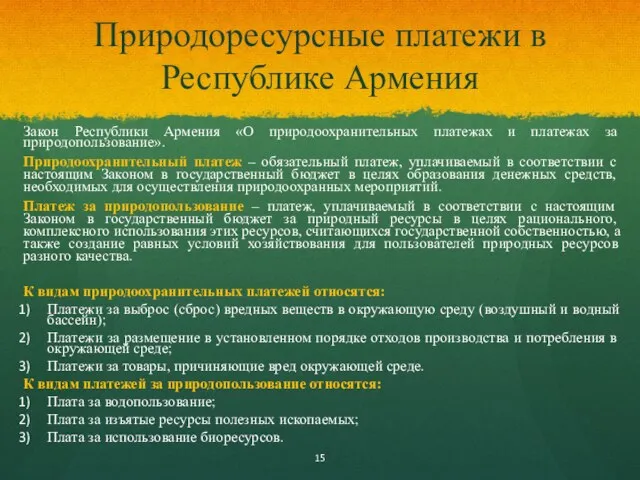

- 15. Природоресурсные платежи в Республике Армения Закон Республики Армения «О природоохранительных платежах и платежах за природопользование». Природоохранительный

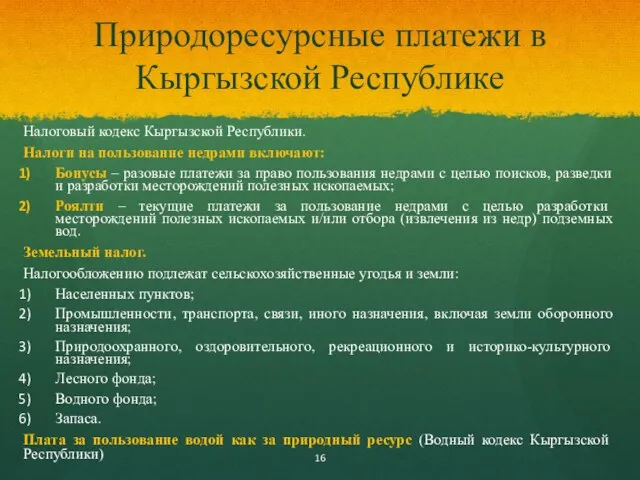

- 16. Природоресурсные платежи в Кыргызской Республике Налоговый кодекс Кыргызской Республики. Налоги на пользование недрами включают: Бонусы –

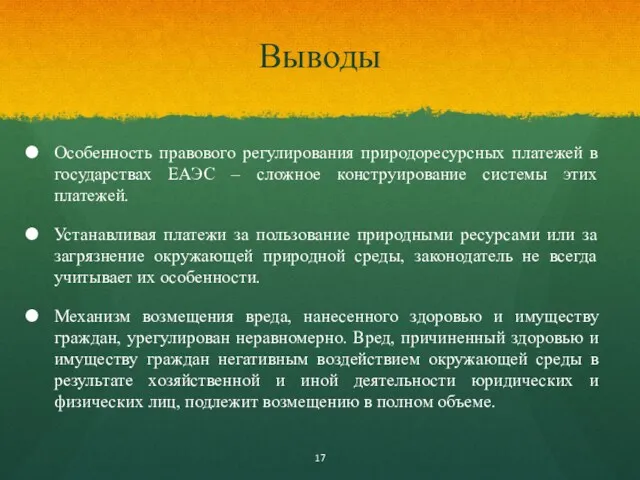

- 17. Выводы Особенность правового регулирования природоресурсных платежей в государствах ЕАЭС – сложное конструирование системы этих платежей. Устанавливая

- 19. Скачать презентацию

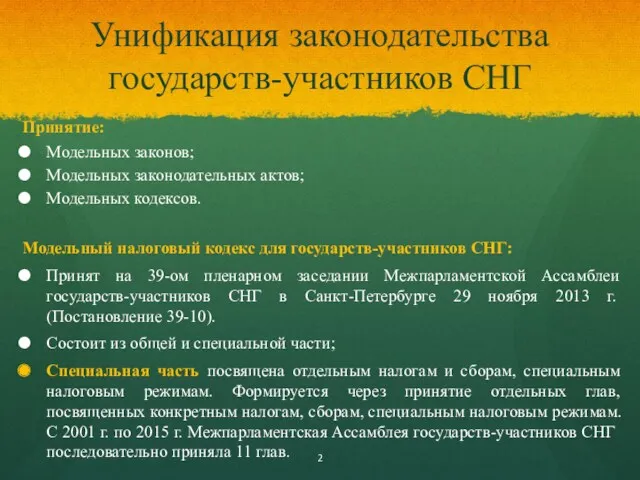

Унификация законодательства государств-участников СНГ

Принятие:

Модельных законов;

Модельных законодательных актов;

Модельных кодексов.

Модельный налоговый кодекс для

Унификация законодательства государств-участников СНГ

Принятие:

Модельных законов;

Модельных законодательных актов;

Модельных кодексов.

Модельный налоговый кодекс для

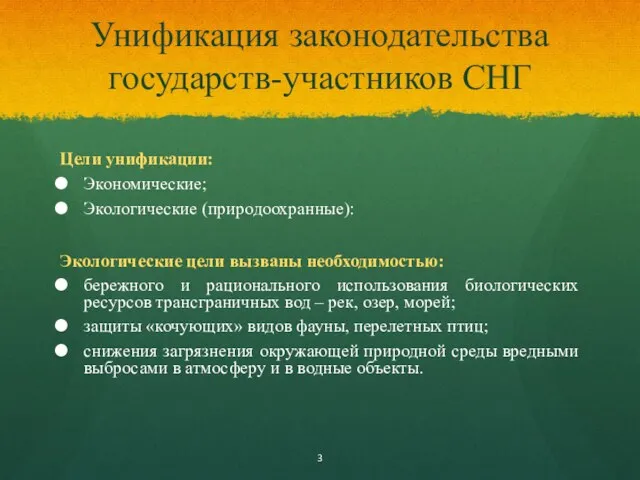

Унификация законодательства государств-участников СНГ

Цели унификации:

Экономические;

Экологические (природоохранные):

Экологические цели вызваны необходимостью:

бережного и рационального

Унификация законодательства государств-участников СНГ

Цели унификации:

Экономические;

Экологические (природоохранные):

Экологические цели вызваны необходимостью:

бережного и рационального

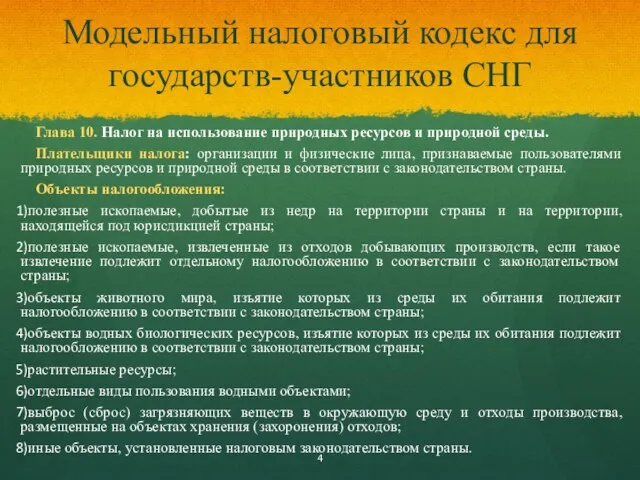

Модельный налоговый кодекс для государств-участников СНГ

Глава 10. Налог на использование природных

Модельный налоговый кодекс для государств-участников СНГ

Глава 10. Налог на использование природных

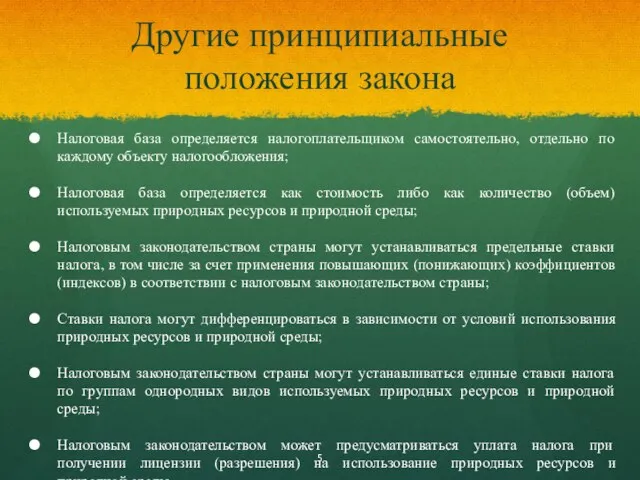

Другие принципиальные положения закона

Налоговая база определяется налогоплательщиком самостоятельно, отдельно по каждому

Другие принципиальные положения закона

Налоговая база определяется налогоплательщиком самостоятельно, отдельно по каждому

К вопросу об унификации платежей за использование природных ресурсов и природной

К вопросу об унификации платежей за использование природных ресурсов и природной

Республика Казахстан

В Республике Казахстан осуществляется комплексное правовое регулирование платежей за загрязнение

Республика Казахстан

В Республике Казахстан осуществляется комплексное правовое регулирование платежей за загрязнение

Российская Федерация

В России плата за негативное воздействие на окружающую среду –

Российская Федерация

В России плата за негативное воздействие на окружающую среду –

Республика Беларусь

Экологический налог – плата за вредное воздействие на окружающую среду.

Экологический

Республика Беларусь

Экологический налог – плата за вредное воздействие на окружающую среду.

Экологический

Экологичекий налог

Функции экологического налога:

стимулирования природоохранной деятельности, которая может быть направлена на

Экологичекий налог

Функции экологического налога:

стимулирования природоохранной деятельности, которая может быть направлена на

Природоресурсные платежи в государствах-членах ЕАЭС

Природоресурсные платежи в государствах-членах ЕАЭС

Система природоресурсных платежей в Российской Федерации

Система природоресурсных платежей в Российской Федерации

Система природоресурсных платежей в Республике Беларусь

Экологический налог;

Налог на добычу (изъятие) природных

Система природоресурсных платежей в Республике Беларусь

Экологический налог;

Налог на добычу (изъятие) природных

Система природоресурсных платежей в Республике Казахстан

Специальные платежи и налоги недропользователей;

Земельный налог;

Плата

Система природоресурсных платежей в Республике Казахстан

Специальные платежи и налоги недропользователей;

Земельный налог;

Плата

Природоресурсные платежи в Республике Армения

Закон Республики Армения «О природоохранительных платежах и

Природоресурсные платежи в Республике Армения

Закон Республики Армения «О природоохранительных платежах и

Природоресурсные платежи в Кыргызской Республике

Налоговый кодекс Кыргызской Республики.

Налоги на пользование недрами

Природоресурсные платежи в Кыргызской Республике

Налоговый кодекс Кыргызской Республики.

Налоги на пользование недрами

Выводы

Особенность правового регулирования природоресурсных платежей в государствах ЕАЭС – сложное конструирование

Выводы

Особенность правового регулирования природоресурсных платежей в государствах ЕАЭС – сложное конструирование

Принципы. Таинственные и неуловимые существа

Принципы. Таинственные и неуловимые существа Криминалистическая фотография

Криминалистическая фотография Судебная защита граждан

Судебная защита граждан Тема № 4

Тема № 4 Семейное правоотношения: понятие,состав,виды

Семейное правоотношения: понятие,состав,виды Тактика и методика прокурорского надзора. Прокурорский надзор за исполнением законов

Тактика и методика прокурорского надзора. Прокурорский надзор за исполнением законов Жилищное право

Жилищное право Локальные нормативные акты образовательного учреждения. Порядок учёта мнения выборного органа первичной профсоюзной организации

Локальные нормативные акты образовательного учреждения. Порядок учёта мнения выборного органа первичной профсоюзной организации Ответственность в международном праве

Ответственность в международном праве Общие требования к компетентности испытательных и калибровочных лабораторий

Общие требования к компетентности испытательных и калибровочных лабораторий Защита от экстремизма и терроризма

Защита от экстремизма и терроризма Избирательные права граждан. Общие положения

Избирательные права граждан. Общие положения Государственная власть. Президент РФ

Государственная власть. Президент РФ Прокурорский надзор за соблюдением законов о несовершеннолетних

Прокурорский надзор за соблюдением законов о несовершеннолетних Сущность стандартизации. Тема 1

Сущность стандартизации. Тема 1 The Right to a Fair Trial

The Right to a Fair Trial Система управления рисками в таможенном деле

Система управления рисками в таможенном деле Гражданин России. 5 класс

Гражданин России. 5 класс Прокуратура РФ

Прокуратура РФ Криминалистическое исследование внешних признаков человека. Габитоскопия

Криминалистическое исследование внешних признаков человека. Габитоскопия Физические и юридические лица в гражданском праве

Физические и юридические лица в гражданском праве Органы исполнительной власти как субъекты административно-правовых отношений

Органы исполнительной власти как субъекты административно-правовых отношений Стандарт и мониторинг социальных услуг

Стандарт и мониторинг социальных услуг Виды Юридических лиц

Виды Юридических лиц Проблемы квалификации уголовно-правовых деяний. Лекция №2. Понятие уголовного закона и его значение для квалификации

Проблемы квалификации уголовно-правовых деяний. Лекция №2. Понятие уголовного закона и его значение для квалификации Школа ЖКХ. Полномочия органов власти: кто какой вопрос контролирует

Школа ЖКХ. Полномочия органов власти: кто какой вопрос контролирует Патентный закон Казахстана. Лекция 13

Патентный закон Казахстана. Лекция 13 Нотариальная палата Санкт-Петербурга

Нотариальная палата Санкт-Петербурга