Слайд 2

Актуальность темы работы

Актуальность темы. Развитие рыночных отношений легализовало некоторые виды

деятельности, среди которых игорный бизнес занимает немалое место. В настоящее время игорный бизнес - бурно развивающаяся отрасль в инфраструктуре отдыха и развлечений. Отсутствие опыта регулирования этого вида деятельности, неоднозначное отношение населения и законодателей к появлению индустрии азартных игр определяют необходимость четко выстроенной политики в его отношении.

Слайд 3

Цель и задачи исследования

Цель данной курсовой работы – изучить состояние и

перспективы налогообложения игорного бизнеса в Российской Федерации.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Изучить теоретические аспекты налогообложения игорного бизнеса;

2. Провести анализ налогообложения игорного бизнеса на примере ООО «БУКМЕКЕР ПАБ», г. Челябинск.

Слайд 4

Объект и предмет исследования

Объектом исследования являются общественные правоотношения, складывающиеся в

процессе нормативно-правовой регламентации системы налогообложения в виде налога на игорный бизнес, а так же ее использования и применения на практике.

Предмет исследования — нормы налогового права, посредством которых осуществляется нормативно-правовая регламентация системы налогообложения в виде налога на игорный бизнес в Российской Федерации, действующая практика применения налогового законодательства в отношении игорного бизнеса как вида экономической деятельности.

Слайд 5

Основные понятия

Игорный бизнес – это организация по введению азартных игр, это

могут быть и казино, и залы игровых автоматов, и тотализаторы, и букмекерские конторы.

Главный законодательный документ, регламентирующий соответствующий вид бизнеса, — закон «О госрегулировании деятельности по организации азартных игр» от 29.12.2006 № 244-ФЗ.

В налоговом кодексе РФ в статье 29 есть налог на игорный бизнес, где в роли налогоплательщиков могут выступать – индивидуальные предприниматели, организации, которые осуществляют свою деятельность в индустрии игорного бизнеса.

Объектами налога признаются – игровые столы, игровые автоматы, кассы тотализаторов и букмекерские конторы.

Слайд 6

Объект исследования

«БУКМЕКЕР ПАБ» это крупнейшая, стремительно развивающаяся сеть спортивных баров,

удобно расположенных в различных районах города.

«Букмекер Паб» совмещает в себе функции спорт бара и букмекерской конторы, что позволяет каждому посетителю не только хорошо провести время с друзьями, но и сделать ставку на любимую команду.

Организационно-правовая форма - Общество с ограниченной ответственностью.

Согласно устава общества с ограниченной ответственностью ООО «БУКМЕКЕР ПАБ» место нахождения: Челябинск, Гагарина, 5Б.

Слайд 7

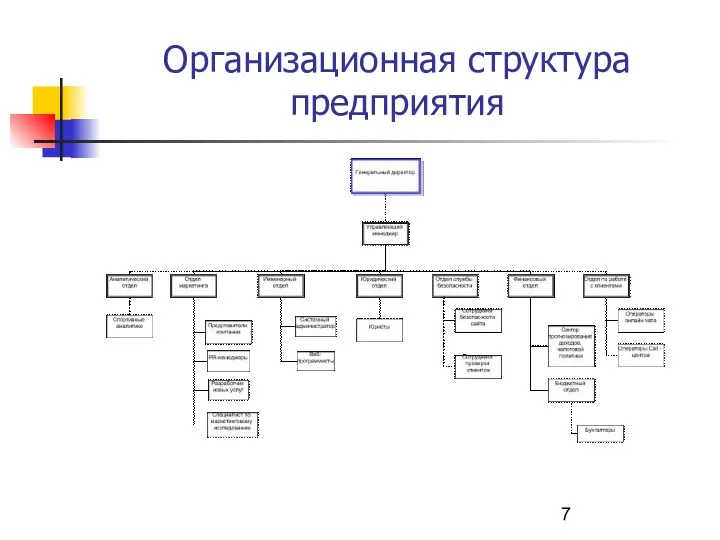

Организационная структура предприятия

Слайд 8

Особенности налогообложения предприятия

Букмекерская компания ООО «БУКМЕКЕР ПАБ», принимающая интерактивные ставки,

применяет следующий подход к исчислению налоговой базы. Далее рассмотрим пример исчисления налоговой базы в «БУКМЕКЕР ПАБ».

Депозит в размере 1 300 рублей был полностью проигран. Игрок сделал еще один депозит в размере 500 рублей, разместил его одной ставкой, которая выиграла — на счету оказалось 1 200 рублей.

При попытке вывести эти средства, выяснилось, что ООО «БУКМЕКЕР ПАБ» не берет налог с каждого выигрыша, а учитывает разницу между всеми введенными и выведенными средствами.

Так как в нашем случае сумма всех введенных средств составила 1 800 рублей, а сумма выведенных средств — только 1 200 (чистый выигрыш — 600 рублей), букмекер не стал удерживать налог с выигрышной ставки.

При оформлении заявки на выплату выигрыша сайт букмекерской конторы ООО «БУКМЕКЕР ПАБ» удерживает 13% налога на выигранные ставки. Проигранные ставки налогообложению не подлежат — налог взимается только с чистого выигрыша.

О том, какой налог с выигрыша будет удержан, сайт букмекерской конторы известит игрока перед перенаправлением на сайт ЦУПИС.

Согласившись с размером удерживаемого налога, игрок перенаправляется на сайт ЦУПИС, где нужно будет авторизоваться и подтвердить свое желание вывести средства.

Таким образом, в ООО «БУКМЕКЕР ПАБ», действует лояльный к игроку порядок определения налогооблагаемой базы.

Слайд 9

Проблемы и перспективы налогообложения игорного бизнеса

Игорный бизнес неустанно развивается. В

настоящее время данный вид деятельности существует почти на всей территории Российской Федерации. Но проблема игорного бизнеса во многом связана с тем, что очень трудно контролировать доходы и расходы букмекеров, владельцев казино и игровых автоматов. Эта проблема характерна для всех стран мира, включая Россию. Малая прозрачность игорного бизнеса приводит к тому, что в большинстве стран вводятся ограничения или запреты на него.

С 1 июля 2009 года был принят закон об игорном бизнесе. В России была запрещена работа казино и других игорных заведений, за исключением специально созданных игорных зон.

Но, посредством таких методов, проблема с игорными заведениями не решилась. Всё привело к тому, что они ушли в подполье или стали маскироваться под различные общественные заведения: лотерейные клубы, кафе, ночные клубы и т.д.

Индустрия азартных игр в России скорее развивается в пользу крупного бизнеса и в ущерб среднему и мелкому, что вряд ли целесообразно с позиции поступления налогов от последнего, а также с позиции создания рабочих мест в инфраструктуре отдыха и развлечений небольших городов с невысоким уровнем дохода.

Управление закупками. Федеральное казначейство

Управление закупками. Федеральное казначейство Межевание земельных участков

Межевание земельных участков Договор поставки товара

Договор поставки товара Прохождение гражданской службы

Прохождение гражданской службы Стандартизация системы управления качеством

Стандартизация системы управления качеством Юридическое консультирование. Анализ дела

Юридическое консультирование. Анализ дела Школа правовых знаний. Доказывание и доказательства

Школа правовых знаний. Доказывание и доказательства Понятие, сущность и роль государства и права в жизни общества и Вооружённых Сил

Понятие, сущность и роль государства и права в жизни общества и Вооружённых Сил Преступность и ее основные характеристики

Преступность и ее основные характеристики Создание и развитие системы социальной адаптации и постинтенатного сопровождения выпускников организаций для детейсирот

Создание и развитие системы социальной адаптации и постинтенатного сопровождения выпускников организаций для детейсирот Обзор стандартов и методических документов в области защиты информации

Обзор стандартов и методических документов в области защиты информации Поправки к конституции России 2020 года

Поправки к конституции России 2020 года Избирательное право. Викторина

Избирательное право. Викторина Нормативно-правовая база Российской Федерации в сфере охраны здоровья граждан

Нормативно-правовая база Российской Федерации в сфере охраны здоровья граждан Geographical Indications, Food Safety, and GIs, Food Safety, and Sustainability. Challenges and Opportunities

Geographical Indications, Food Safety, and GIs, Food Safety, and Sustainability. Challenges and Opportunities Защита прав ребенка-дошкольника

Защита прав ребенка-дошкольника Понятие гражданства, его нормативно-правовое регулирование, основные принципы

Понятие гражданства, его нормативно-правовое регулирование, основные принципы Звільнення від кримінальної відповідальності

Звільнення від кримінальної відповідальності Республика Польша. Конституционная история Польши

Республика Польша. Конституционная история Польши Особенности регулирования труда отдельных категорий работников

Особенности регулирования труда отдельных категорий работников Инспектор ГИБДД. Практикум по профессии

Инспектор ГИБДД. Практикум по профессии Распорядительные документы организации

Распорядительные документы организации Соучастие в преступлении

Соучастие в преступлении Правонарушение: понятие, признаки и виды

Правонарушение: понятие, признаки и виды Охрана труда на предприятии

Охрана труда на предприятии Функционально-структурный анализ организации государственного управления Бразилии

Функционально-структурный анализ организации государственного управления Бразилии Государство

Государство Сделки_Презентация

Сделки_Презентация