- Налоговая тайна

Содержание

- 2. Налоговый кодекс впервые предусмотрел понятие налоговой тайны – в ст. 102. В ней дается определение: налоговая

- 3. Предметом налоговой тайны являются любые сведения о налогоплательщике. По содержанию к предмету налоговой тайны может относиться

- 4. За пределы, охраняемые правовым режимом налоговой тайны, выводятся: общедоступные сведения о налогоплательщике, в том числе ставшие

- 5. 5) сведения, предоставляемые избирательным комиссиям о размере и источниках доходов кандидата и его супруга, а также

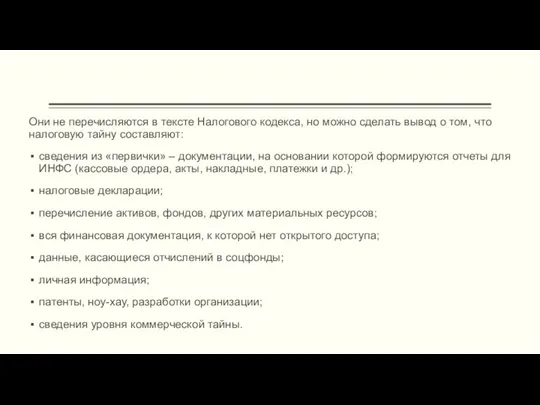

- 6. Они не перечисляются в тексте Налогового кодекса, но можно сделать вывод о том, что налоговую тайну

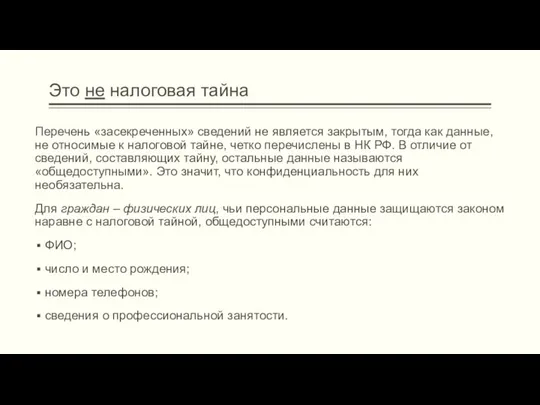

- 7. Это не налоговая тайна Перечень «засекреченных» сведений не является закрытым, тогда как данные, не относимые к

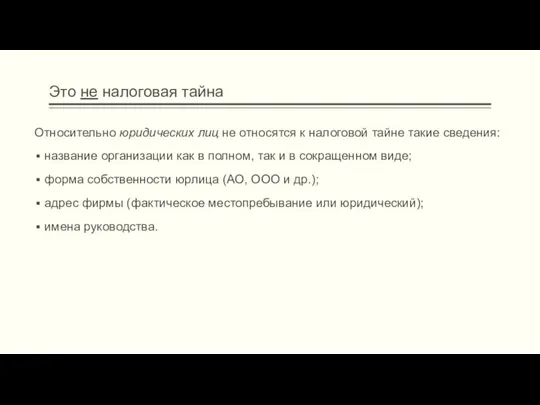

- 8. Это не налоговая тайна Относительно юридических лиц не относятся к налоговой тайне такие сведения: название организации

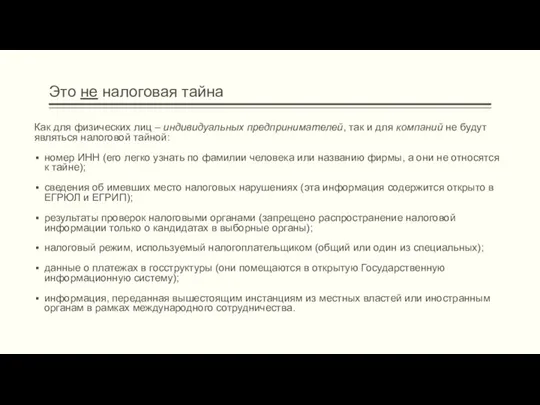

- 9. Это не налоговая тайна Как для физических лиц – индивидуальных предпринимателей, так и для компаний не

- 10. Правовой режим налоговой тайны предполагает запрет на ее разглашение органами, которые в соответствии с законом имеют

- 11. Обязанности и полномочия Налоговый орган обязан предоставлять информацию, только если правильно соблюдены все условия: запрос на

- 12. СОБЛЮДЕНИЕ РЕЖИМА НАЛОГОВОЙ ТАЙНЫ Режим налоговой тайны обеспечивается, во-первых, особым порядком хранения такой информации и доступа

- 14. Скачать презентацию

Налоговый кодекс впервые предусмотрел понятие налоговой тайны – в ст. 102.

Налоговый кодекс впервые предусмотрел понятие налоговой тайны – в ст. 102.

Предметом налоговой тайны являются любые сведения о налогоплательщике. По содержанию к

Предметом налоговой тайны являются любые сведения о налогоплательщике. По содержанию к

За пределы, охраняемые правовым режимом налоговой тайны, выводятся:

общедоступные сведения о налогоплательщике,

За пределы, охраняемые правовым режимом налоговой тайны, выводятся:

общедоступные сведения о налогоплательщике,

5) сведения, предоставляемые избирательным комиссиям о размере и источниках доходов кандидата

5) сведения, предоставляемые избирательным комиссиям о размере и источниках доходов кандидата

Они не перечисляются в тексте Налогового кодекса, но можно сделать вывод

Они не перечисляются в тексте Налогового кодекса, но можно сделать вывод

Это не налоговая тайна

Перечень «засекреченных» сведений не является закрытым, тогда как

Это не налоговая тайна

Перечень «засекреченных» сведений не является закрытым, тогда как

Это не налоговая тайна

Относительно юридических лиц не относятся к налоговой тайне

Это не налоговая тайна

Относительно юридических лиц не относятся к налоговой тайне

Это не налоговая тайна

Как для физических лиц – индивидуальных предпринимателей, так

Это не налоговая тайна

Как для физических лиц – индивидуальных предпринимателей, так

Правовой режим налоговой тайны предполагает запрет на ее разглашение органами, которые

Правовой режим налоговой тайны предполагает запрет на ее разглашение органами, которые

Обязанности и полномочия

Налоговый орган обязан предоставлять информацию, только если правильно соблюдены

Обязанности и полномочия

Налоговый орган обязан предоставлять информацию, только если правильно соблюдены

СОБЛЮДЕНИЕ РЕЖИМА НАЛОГОВОЙ ТАЙНЫ

Режим налоговой тайны обеспечивается, во-первых, особым порядком хранения

СОБЛЮДЕНИЕ РЕЖИМА НАЛОГОВОЙ ТАЙНЫ

Режим налоговой тайны обеспечивается, во-первых, особым порядком хранения

Роль кооперации в сельскохозяйственном производстве

Роль кооперации в сельскохозяйственном производстве Понятия и формы занятости

Понятия и формы занятости Политико-правовые аспекты международного бизнеса

Политико-правовые аспекты международного бизнеса Адвокатура

Адвокатура Государство и право. Их роль в жизни общества

Государство и право. Их роль в жизни общества Сравнительное правоведение

Сравнительное правоведение Совет Европы. Структура и компетенция его органов

Совет Европы. Структура и компетенция его органов Правовые основы регулирования бизнеса

Правовые основы регулирования бизнеса Профессиональная этика юриста

Профессиональная этика юриста Оформление ветеринарных документов на продукты питания и грядущие глобальные изменения

Оформление ветеринарных документов на продукты питания и грядущие глобальные изменения Семейный кодекс РФ

Семейный кодекс РФ Правовой статус предприятий различных видов. Практическая работа

Правовой статус предприятий различных видов. Практическая работа Особенности обращения взыскания на заработную плату и иные виды доходов должника

Особенности обращения взыскания на заработную плату и иные виды доходов должника Профилактика терроризма и экстремизма

Профилактика терроризма и экстремизма Jack the Ripper a famous criminals

Jack the Ripper a famous criminals Понятие и предмет семейного права

Понятие и предмет семейного права Юридические факты в семейном праве и их виды

Юридические факты в семейном праве и их виды Понятие системы права и ее соотношение с правовой системой

Понятие системы права и ее соотношение с правовой системой Основы законодательства по охране труда

Основы законодательства по охране труда Законодательство о закупках товаров

Законодательство о закупках товаров Правопонимание в юридической науке. (Тема 7)

Правопонимание в юридической науке. (Тема 7) Преступления против общественной безопасности

Преступления против общественной безопасности История создания ГИБДД

История создания ГИБДД Контроль качества и количества товарных партий

Контроль качества и количества товарных партий Гражданское право

Гражданское право Предпринимательское право

Предпринимательское право профилактика безнадзорности

профилактика безнадзорности Правовая охрана интеллектуальной собственности. Базы данных

Правовая охрана интеллектуальной собственности. Базы данных