- Налоговые преступления

Содержание

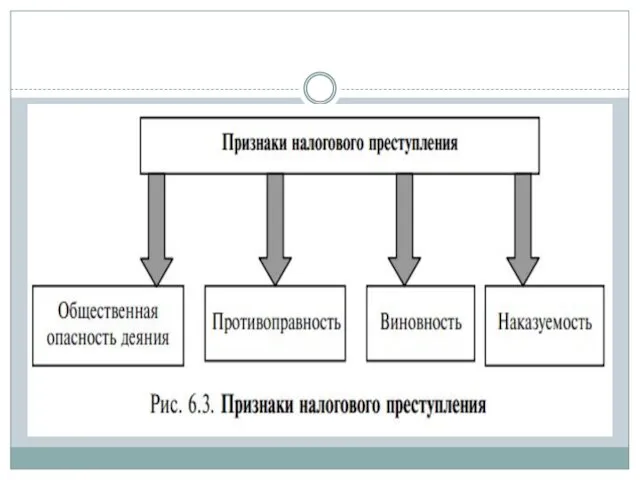

- 2. Налоговое преступление — это виновно совершенное общественно опасное деяние (действие или бездействие), запрещенное Уголовным кодексом под

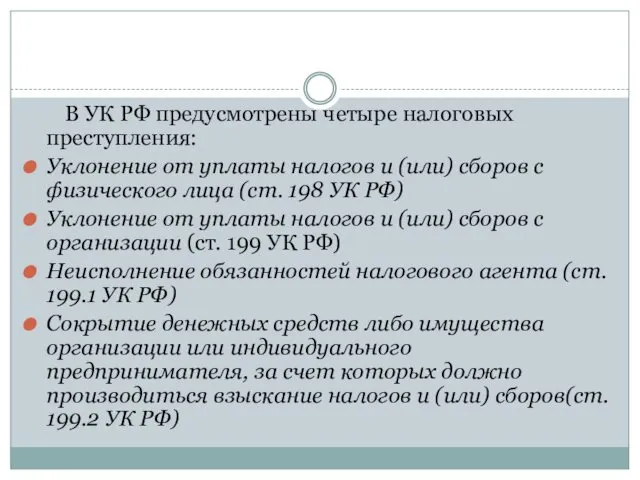

- 4. В УК РФ предусмотрены четыре налоговых преступления: Уклонение от уплаты налогов и (или) сборов с физического

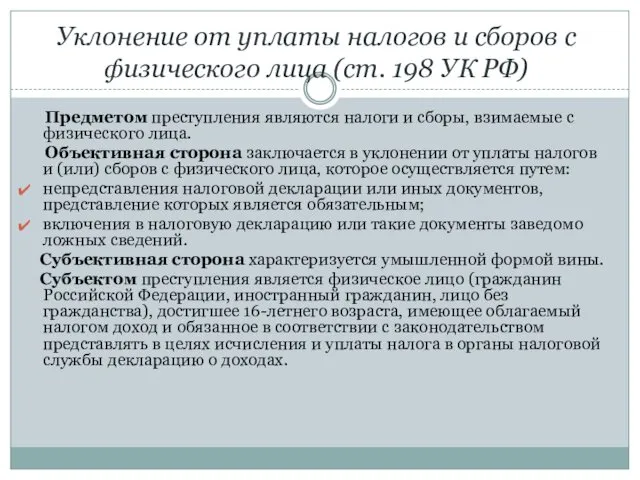

- 5. Уклонение от уплаты налогов и сборов с физического лица (ст. 198 УК РФ) Предметом преступления являются

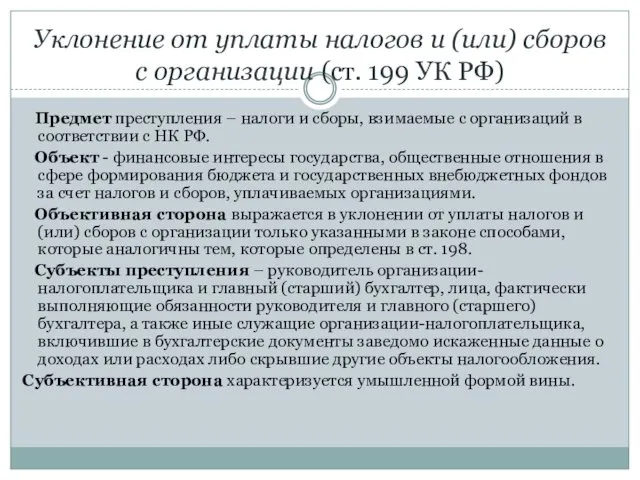

- 6. Уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК РФ) Предмет преступления –

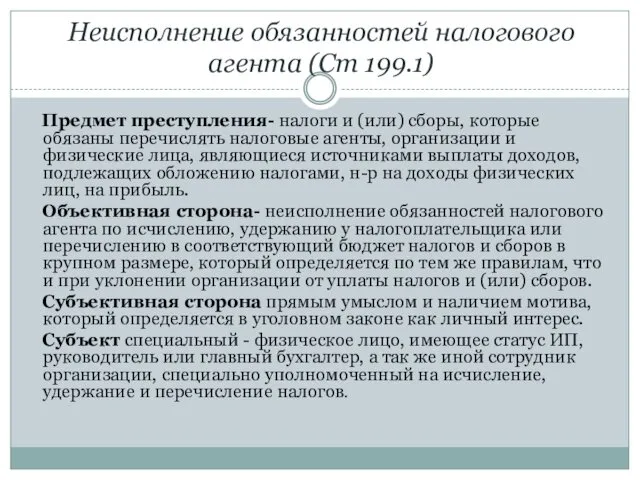

- 7. Неисполнение обязанностей налогового агента (Ст 199.1) Предмет преступления- налоги и (или) сборы, которые обязаны перечислять налоговые

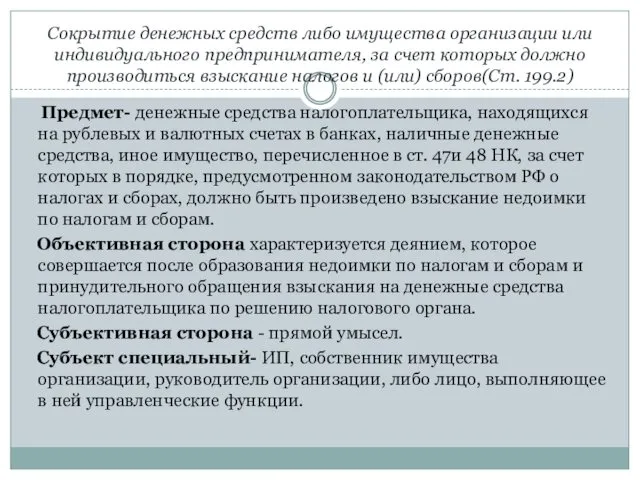

- 8. Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет которых должно производиться взыскание налогов

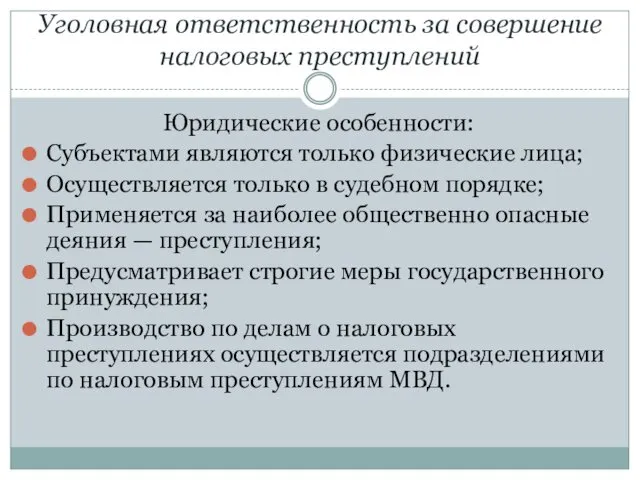

- 9. Уголовная ответственность за совершение налоговых преступлений Юридические особенности: Субъектами являются только физические лица; Осуществляется только в

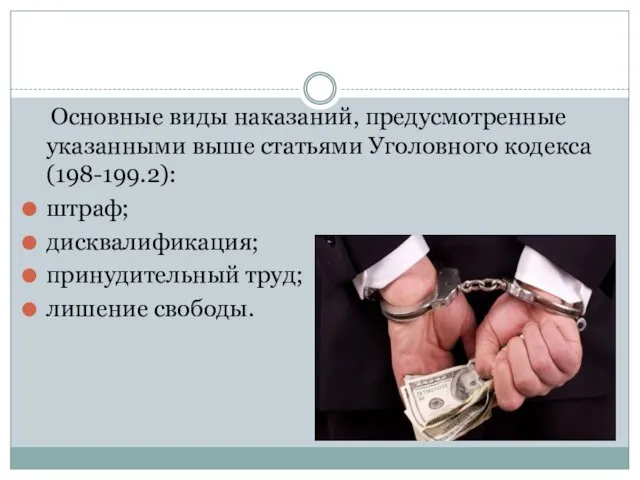

- 10. Основные виды наказаний, предусмотренные указанными выше статьями Уголовного кодекса(198-199.2): штраф; дисквалификация; принудительный труд; лишение свободы.

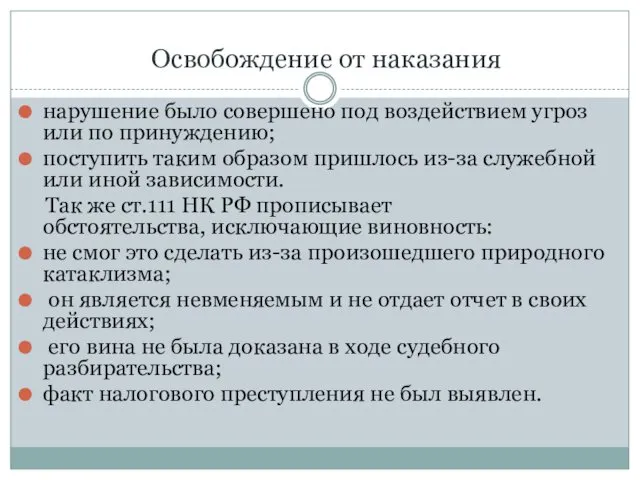

- 11. Освобождение от наказания нарушение было совершено под воздействием угроз или по принуждению; поступить таким образом пришлось

- 13. Скачать презентацию

Налоговое преступление — это виновно совершенное общественно опасное деяние (действие или бездействие),

В УК РФ предусмотрены четыре налоговых преступления:

Уклонение от уплаты налогов

В УК РФ предусмотрены четыре налоговых преступления:

Уклонение от уплаты налогов

Уклонение от уплаты налогов и сборов с физического лица (ст. 198

Уклонение от уплаты налогов и сборов с физического лица (ст. 198

Уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК

Уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК

Неисполнение обязанностей налогового агента (Ст 199.1)

Предмет преступления- налоги и (или) сборы,

Неисполнение обязанностей налогового агента (Ст 199.1)

Предмет преступления- налоги и (или) сборы,

Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет

Сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счет

Уголовная ответственность за совершение налоговых преступлений

Юридические особенности:

Субъектами являются только физические лица;

Осуществляется

Уголовная ответственность за совершение налоговых преступлений

Юридические особенности:

Субъектами являются только физические лица;

Осуществляется

Основные виды наказаний, предусмотренные указанными выше статьями Уголовного кодекса(198-199.2):

штраф;

дисквалификация;

принудительный труд;

лишение

Основные виды наказаний, предусмотренные указанными выше статьями Уголовного кодекса(198-199.2):

штраф;

дисквалификация;

принудительный труд;

лишение

Освобождение от наказания

нарушение было совершено под воздействием угроз или по

Освобождение от наказания

нарушение было совершено под воздействием угроз или по

Электронный аукцион (ст.59 44-ФЗ)

Электронный аукцион (ст.59 44-ФЗ) Employment Discrimination Law

Employment Discrimination Law Проблемы размежевания юрисдикций в Украине

Проблемы размежевания юрисдикций в Украине Личность преступника

Личность преступника Собственность. Имущественные отношения

Собственность. Имущественные отношения Инвестиционное право

Инвестиционное право Расследование и учёт несчастных случаев на производстве

Расследование и учёт несчастных случаев на производстве Организация обеспечения пожарной безопасности. Тема 2

Организация обеспечения пожарной безопасности. Тема 2 Правовая информина

Правовая информина Полномочия органов власти органов местного самоуправления

Полномочия органов власти органов местного самоуправления Организация работы совета директоров

Организация работы совета директоров Предмет римского частного права

Предмет римского частного права Природа местного самоуправления

Природа местного самоуправления Уголовный закон

Уголовный закон Кто стоит на страже закона

Кто стоит на страже закона Довідково-інформаційні документи

Довідково-інформаційні документи Медіація в цивільному та господарському судочинстві

Медіація в цивільному та господарському судочинстві Специальные знания и основные формы их использования в судопроизводстве

Специальные знания и основные формы их использования в судопроизводстве Санитарно-гигиенические требования к размещению предприятий, к производственным и вспомогательным помещениям

Санитарно-гигиенические требования к размещению предприятий, к производственным и вспомогательным помещениям Особое производство

Особое производство Современное российское законодательство

Современное российское законодательство Вместе против террора

Вместе против террора Несостоятельность (банкротство)

Несостоятельность (банкротство) Понятие, предмет и метод гражданского права

Понятие, предмет и метод гражданского права Нормы права

Нормы права Реестровая ошибка

Реестровая ошибка Конвенция о правах ребенка в картинках

Конвенция о правах ребенка в картинках Основні правила та вимоги до складання та оформлення службових документів ( частина 1)

Основні правила та вимоги до складання та оформлення службових документів ( частина 1)