- Обязанности арбитражного управляющего по проведению инвентаризации

Содержание

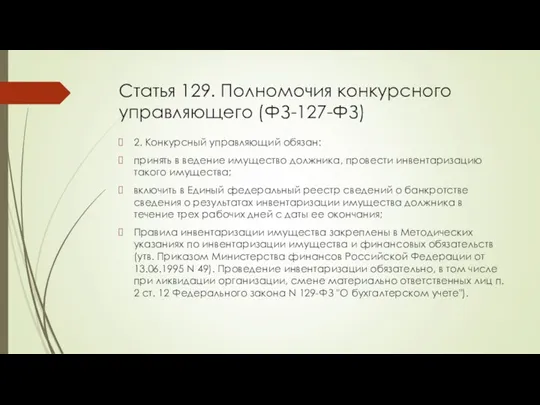

- 2. Статья 129. Полномочия конкурсного управляющего (ФЗ-127-ФЗ) 2. Конкурсный управляющий обязан: принять в ведение имущество должника, провести

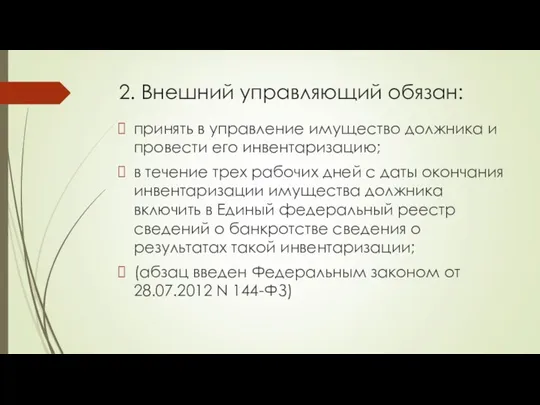

- 3. 2. Внешний управляющий обязан: принять в управление имущество должника и провести его инвентаризацию; в течение трех

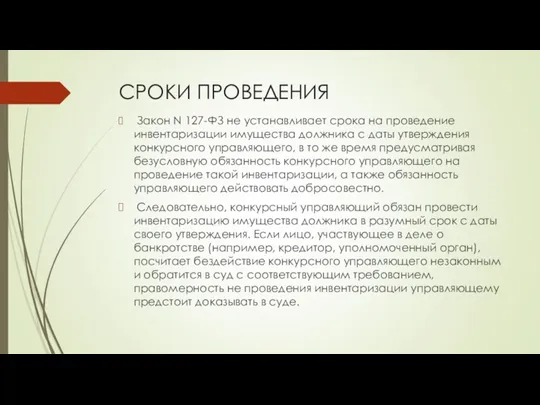

- 4. СРОКИ ПРОВЕДЕНИЯ Закон N 127-ФЗ не устанавливает срока на проведение инвентаризации имущества должника с даты утверждения

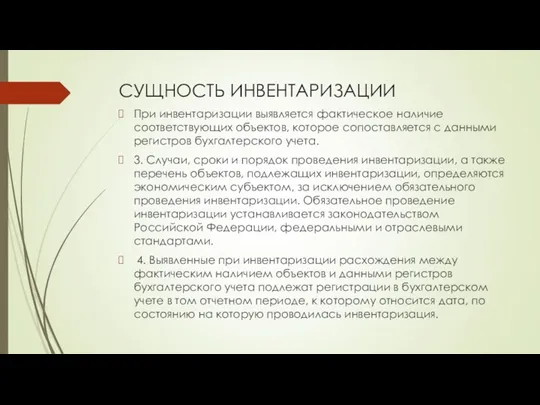

- 5. СУЩНОСТЬ ИНВЕНТАРИЗАЦИИ При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

- 6. Проведения инвентаризации при смене конкурсного управляющего. Проведение инвентаризации имущества должника является для конкурсного управляющего обязательным даже

- 7. Организация обязана провести инвентаризацию - перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась, начиная

- 8. Порядок проведения инвентаризации 1. Руководитель организации подписывает приказ (форма N ИНВ-22), в котором указывает следующие сведения:

- 9. 3. После этого полученные данные сверяются с данными бухгалтерского учета. Результат фиксируется в сличительных ведомостях (актах)

- 11. Скачать презентацию

Статья 129. Полномочия конкурсного управляющего (ФЗ-127-ФЗ)

2. Конкурсный управляющий обязан:

принять в ведение

Статья 129. Полномочия конкурсного управляющего (ФЗ-127-ФЗ)

2. Конкурсный управляющий обязан:

принять в ведение

2. Внешний управляющий обязан:

принять в управление имущество должника и провести его

2. Внешний управляющий обязан:

принять в управление имущество должника и провести его

СРОКИ ПРОВЕДЕНИЯ

Закон N 127-ФЗ не устанавливает срока на проведение инвентаризации

СРОКИ ПРОВЕДЕНИЯ

Закон N 127-ФЗ не устанавливает срока на проведение инвентаризации

СУЩНОСТЬ ИНВЕНТАРИЗАЦИИ

При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с

СУЩНОСТЬ ИНВЕНТАРИЗАЦИИ

При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с

Проведения инвентаризации при смене конкурсного управляющего.

Проведение инвентаризации имущества должника является

Проведения инвентаризации при смене конкурсного управляющего.

Проведение инвентаризации имущества должника является

Организация обязана провести инвентаризацию

- перед составлением годовой бухгалтерской отчетности, кроме имущества,

Организация обязана провести инвентаризацию

- перед составлением годовой бухгалтерской отчетности, кроме имущества,

Порядок проведения инвентаризации

1. Руководитель организации подписывает приказ (форма N ИНВ-22), в

Порядок проведения инвентаризации

1. Руководитель организации подписывает приказ (форма N ИНВ-22), в

3. После этого полученные данные сверяются с данными бухгалтерского учета. Результат

3. После этого полученные данные сверяются с данными бухгалтерского учета. Результат

Проект обоснования деятельности по размещению отходов 5 класса опасности в отработанном карьере на участке недр Куньголово-2

Проект обоснования деятельности по размещению отходов 5 класса опасности в отработанном карьере на участке недр Куньголово-2 Mediation. Session 1. Concept. Types. Advantages and Disadvantages

Mediation. Session 1. Concept. Types. Advantages and Disadvantages Основания приобретения прав собственности

Основания приобретения прав собственности Ліцензування програмного забезпечення з відкритим вихідним кодом GNU

Ліцензування програмного забезпечення з відкритим вихідним кодом GNU Теории происхождения государства

Теории происхождения государства Реквизиты документов

Реквизиты документов Гігієна праці та виробничої санітарії

Гігієна праці та виробничої санітарії Международное морское право

Международное морское право Основы противодействия экстремизму. Основы противодействия экстремизму

Основы противодействия экстремизму. Основы противодействия экстремизму Приюты для бездомных животных

Приюты для бездомных животных Принципы конституционного судопроизводства

Принципы конституционного судопроизводства Понятие найма и поднайма в жилищном праве РФ

Понятие найма и поднайма в жилищном праве РФ ХАССП для предприятия общественного питания

ХАССП для предприятия общественного питания Правительство. Органы местного самоуправления

Правительство. Органы местного самоуправления Иностранная инвестиция. (МПРЭС). Лекция 6

Иностранная инвестиция. (МПРЭС). Лекция 6 Участие в государственных закупках

Участие в государственных закупках Защита интеллектуальной собственности

Защита интеллектуальной собственности Международная охрана интеллектуальной собственности Практика КС РФ

Международная охрана интеллектуальной собственности Практика КС РФ Прокурорская деятельность в Российской Федерации

Прокурорская деятельность в Российской Федерации Учасники кримінального провадження (тема № 2)

Учасники кримінального провадження (тема № 2) Заполнение бланка ЛУ-72

Заполнение бланка ЛУ-72 Правові та організаційні питання охорони праці

Правові та організаційні питання охорони праці Участники уголовного процесса

Участники уголовного процесса 100 шагов Президента

100 шагов Президента Соотношение государственного управления и исполнительной власти

Соотношение государственного управления и исполнительной власти Законодательная власть в Российской Федерации

Законодательная власть в Российской Федерации Центральный Совет ГМПР информирует

Центральный Совет ГМПР информирует Права и обязанности граждан

Права и обязанности граждан