- Организационно-правовые аспекты оценочной деятельности в республике Беларусь

Содержание

- 3. государственную политику в области оценочной деятельности развитую сеть общественных саморегулирующих организаций в области оценки сформированное и

- 4. ГОСУДАРТВО ОПРЕДЕЛЯЕТ государственную политику в сфере экономики, управления государственным имуществом принимает решения по развитию отраслей народного

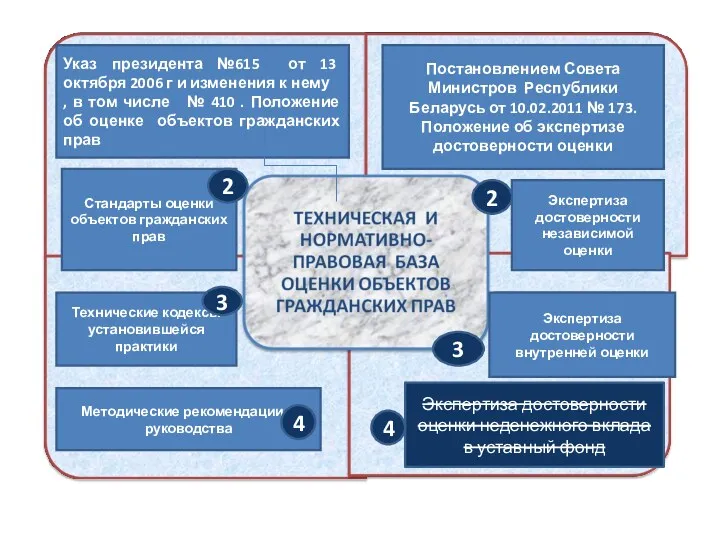

- 5. Оценочная деятельность в Республике Беларусь Регулируется Указом Президента № 615 от 13 октября 2006 г. и

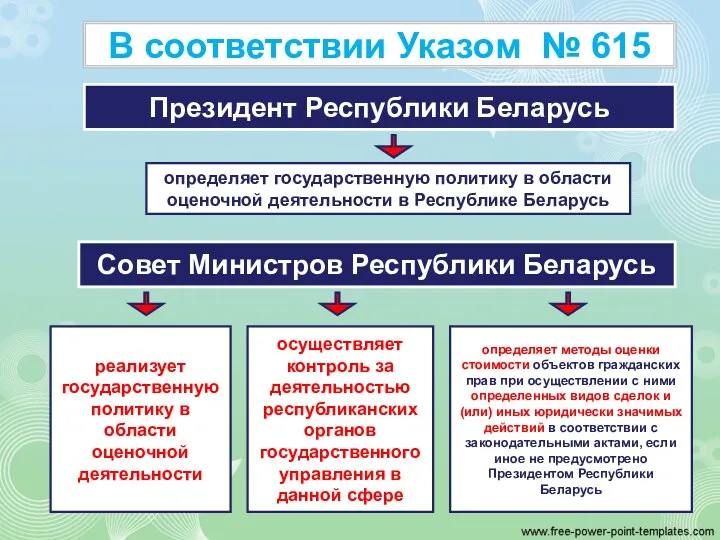

- 6. В соответствии Указом № 615 Президент Республики Беларусь определяет государственную политику в области оценочной деятельности в

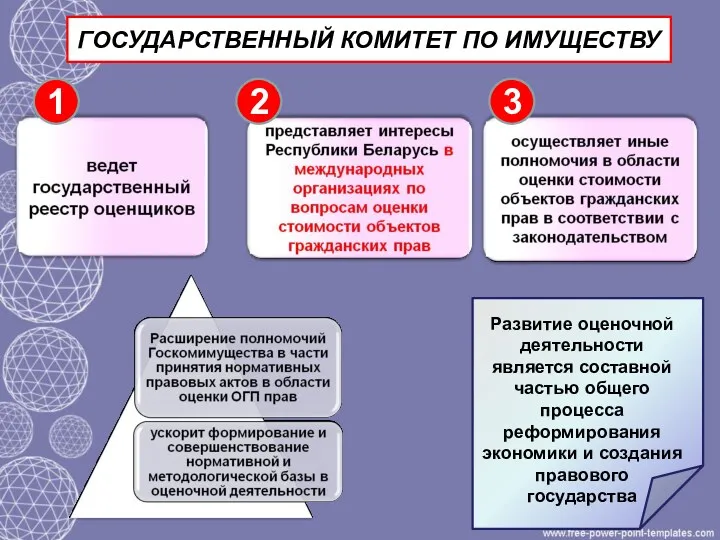

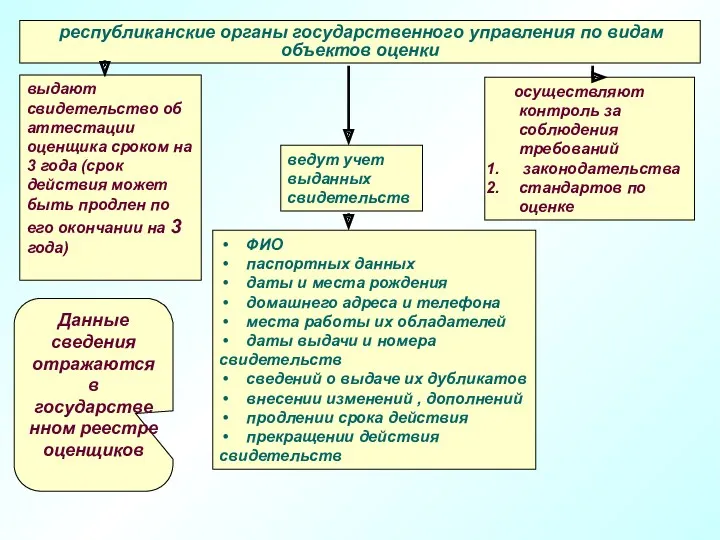

- 7. ГОСУДАРСТВЕННЫЙ КОМИТЕТ ПО ИМУЩЕСТВУ 1 2 3

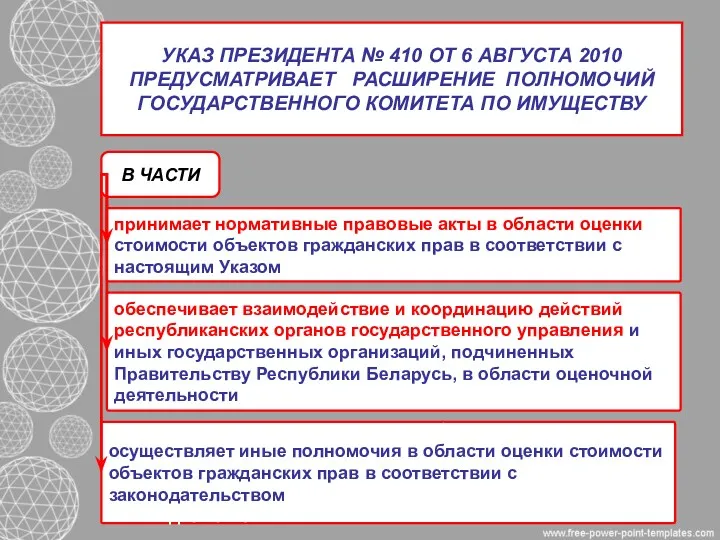

- 8. УКАЗ ПРЕЗИДЕНТА № 410 ОТ 6 АВГУСТА 2010 ПРЕДУСМАТРИВАЕТ РАСШИРЕНИЕ ПОЛНОМОЧИЙ ГОСУДАРСТВЕННОГО КОМИТЕТА ПО ИМУЩЕСТВУ В

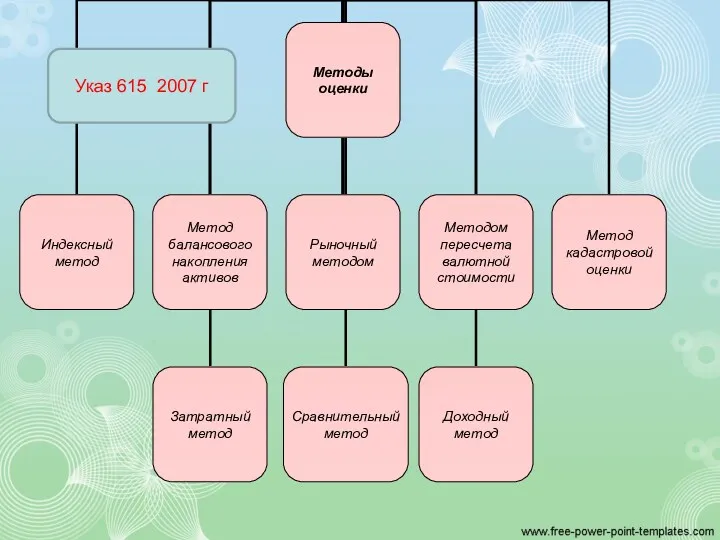

- 9. Указ 615 2007 г

- 10. Положение метод оценки - один или несколько методов расчета стоимости отдельного вида объекта оценки; метод расчета

- 11. П. 1.5 Независимая оценка государственного имущества для совершения с ним сделок и (или) иных юридически значимых

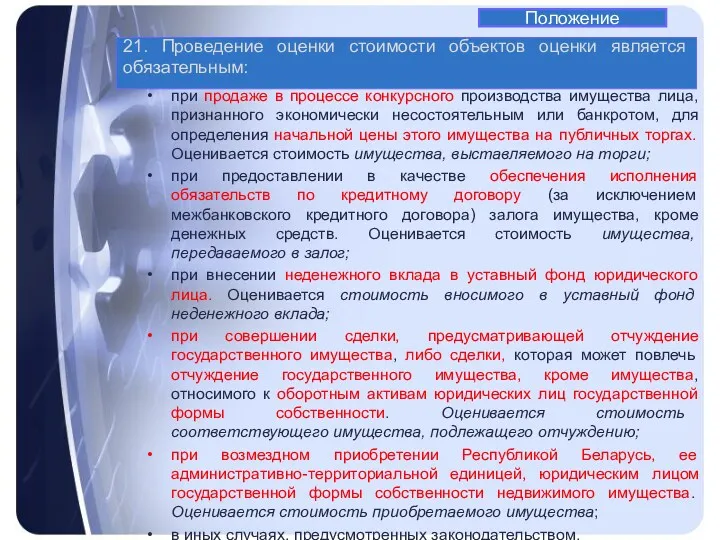

- 12. 21. Проведение оценки стоимости объектов оценки является обязательным: при продаже в процессе конкурсного производства имущества лица,

- 13. По вопросу, касающемуся методов оценки стоимости объектов гражданских прав при осуществлении с ними определенных видов сделок

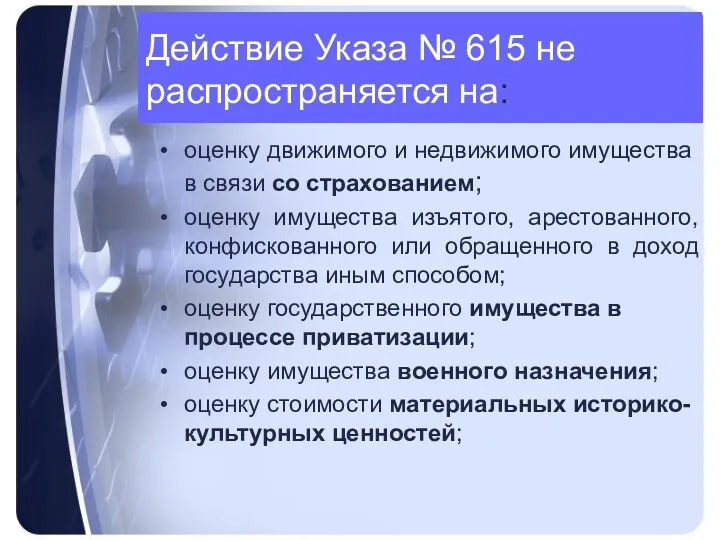

- 14. Действие Указа № 615 не распространяется на: оценку движимого и недвижимого имущества в связи со страхованием;

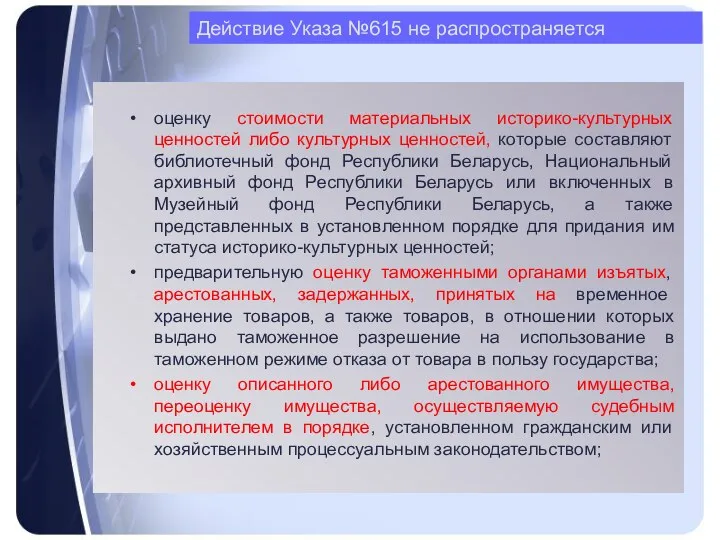

- 15. Действие Указа №615 не распространяется оценку стоимости материальных историко-культурных ценностей либо культурных ценностей, которые составляют библиотечный

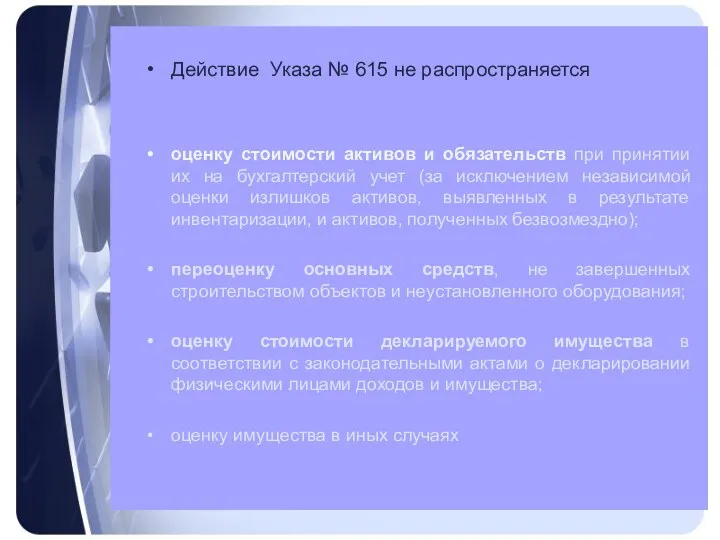

- 16. Действие Указа № 615 не распространяется оценку стоимости активов и обязательств при принятии их на бухгалтерский

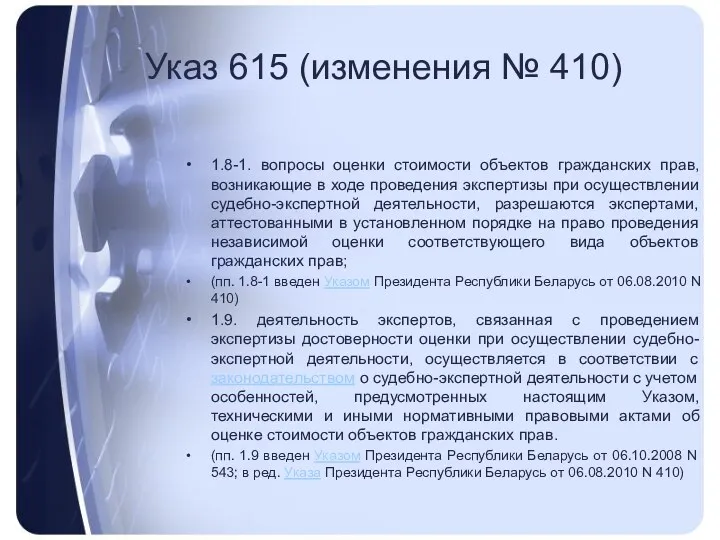

- 17. Указ 615 (изменения № 410) 1.8-1. вопросы оценки стоимости объектов гражданских прав, возникающие в ходе проведения

- 19. 3.2. обязательная оценка: Оценка стоимости, обязательность проведения которой установлена законодательством [1]. Примечание − Обязательная оценка может

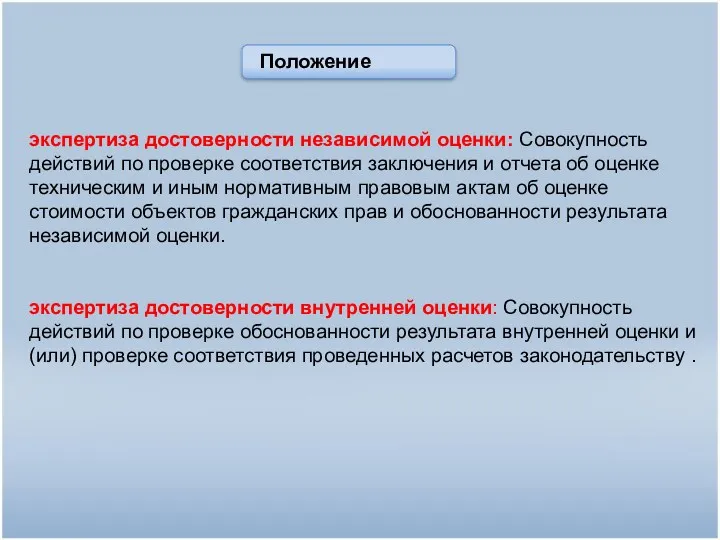

- 20. 3.2.1 внутренняя оценка: Оценка стоимости, проводимая самостоятельно юридическими и физическими лицами, в том числе индивидуальными предпринимателями,

- 21. Оценочная деятельность: Предпринимательская деятельность юридических лиц и индивидуальных предпринимателей, связанная с оказанием услуг по оценке. Субъекты

- 22. Объектами гражданских прав, подлежащими оценке в соответствии с настоящим Положением являются предприятия как имущественные комплексы, капитальные

- 23. Объект объекты оценки единый объект недвижимого имущества (объект недвижимости) земельного участка Его недвижимых улучшений улучшений совокупность

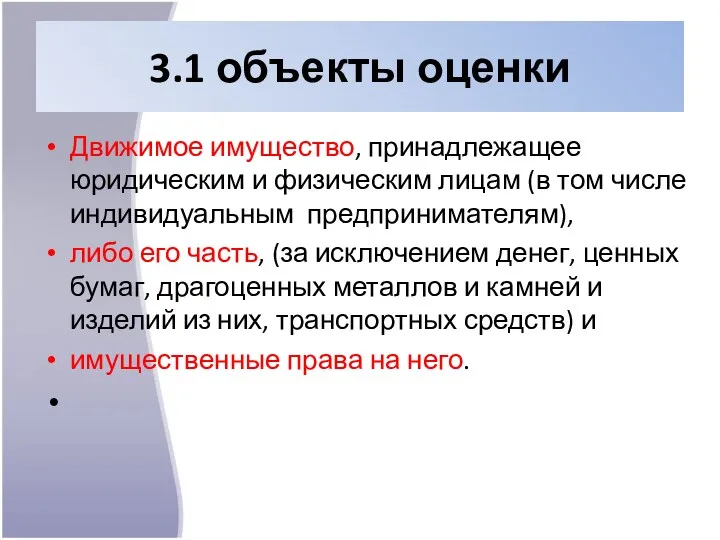

- 24. 3.1 объекты оценки Движимое имущество, принадлежащее юридическим и физическим лицам (в том числе индивидуальным предпринимателям), либо

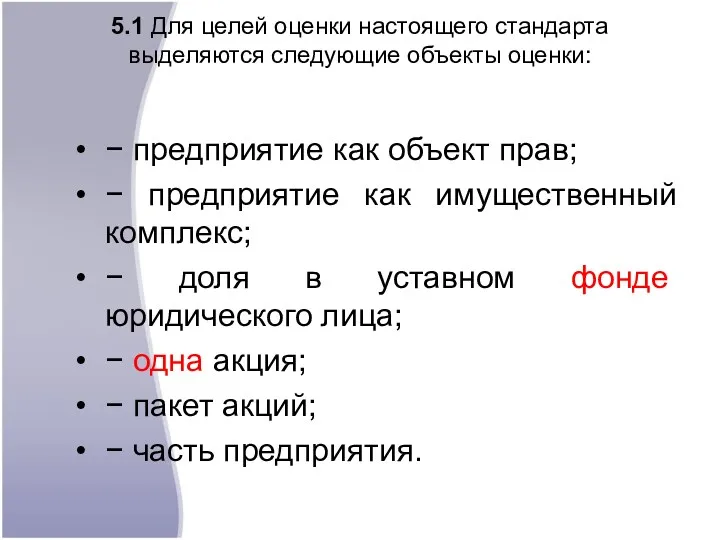

- 25. 5.1 Для целей оценки настоящего стандарта выделяются следующие объекты оценки: − предприятие как объект прав; −

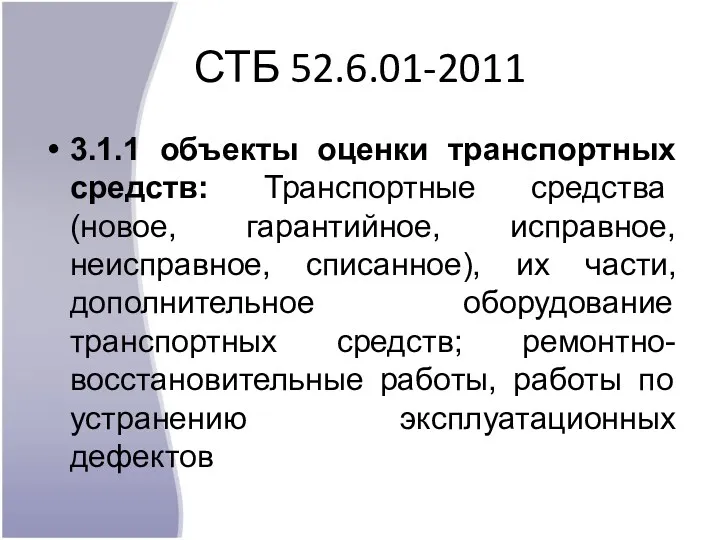

- 26. СТБ 52.6.01-2011 3.1.1 объекты оценки транспортных средств: Транспортные средства (новое, гарантийное, исправное, неисправное, списанное), их части,

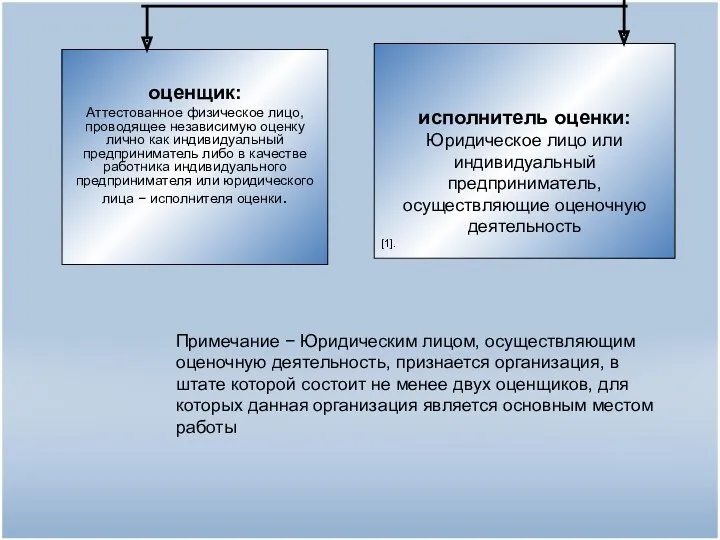

- 27. Примечание − Юридическим лицом, осуществляющим оценочную деятельность, признается организация, в штате которой состоит не менее двух

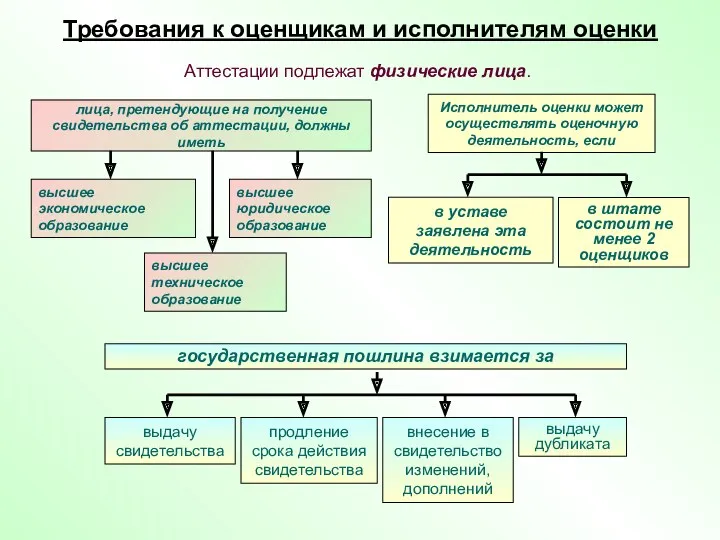

- 28. Требования к оценщикам и исполнителям оценки Аттестации подлежат физические лица.

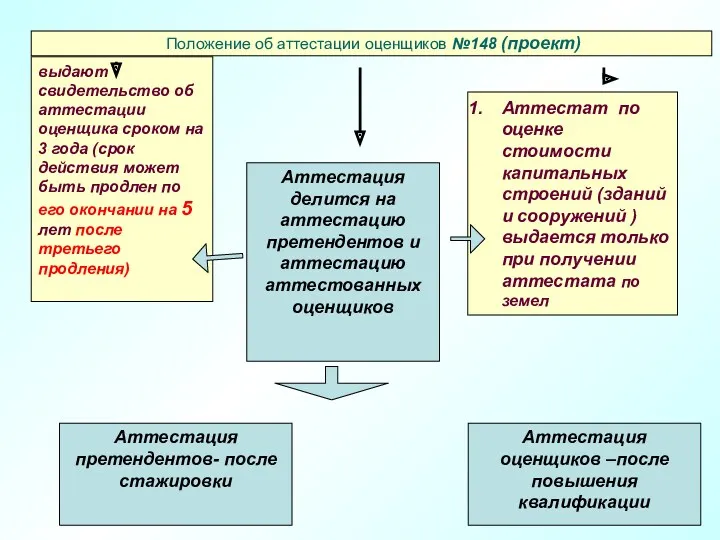

- 30. Аттестация делится на аттестацию претендентов и аттестацию аттестованных оценщиков Аттестация претендентов- после стажировки Аттестация оценщиков –после

- 31. Взаимоотношения между заказчиком и исполнителем оценки

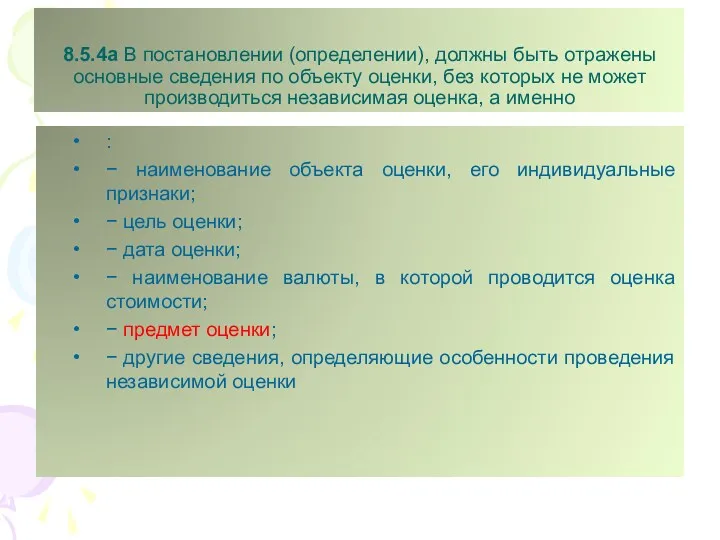

- 32. 8.5.4а В постановлении (определении), должны быть отражены основные сведения по объекту оценки, без которых не может

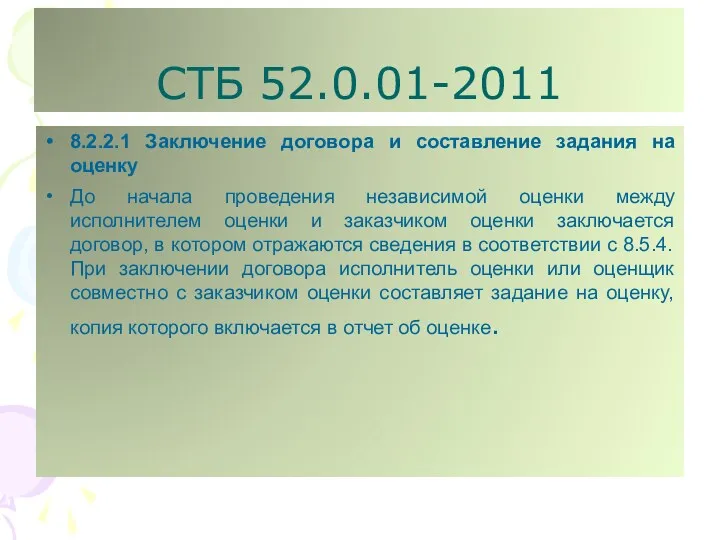

- 33. СТБ 52.0.01-2011 8.2.2.1 Заключение договора и составление задания на оценку До начала проведения независимой оценки между

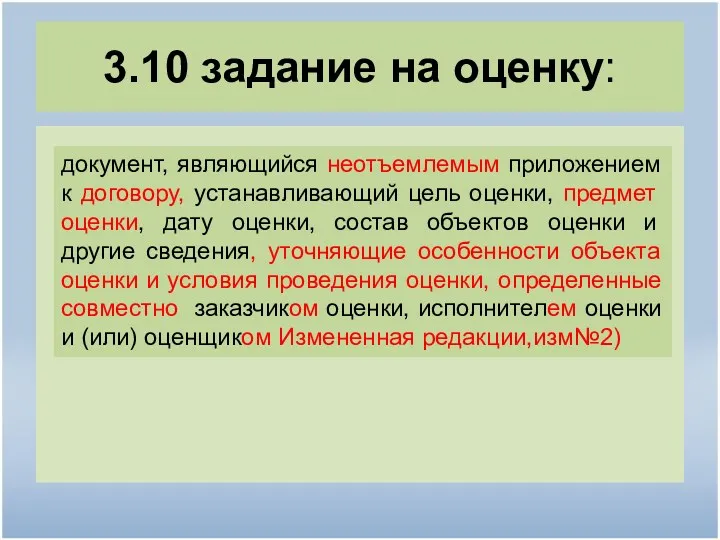

- 34. 3.10 задание на оценку: документ, являющийся неотъемлемым приложением к договору, устанавливающий цель оценки, предмет оценки, дату

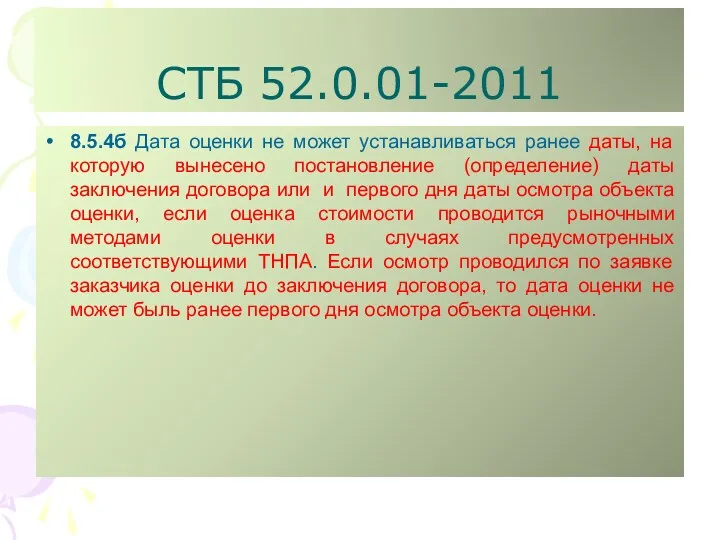

- 35. СТБ 52.0.01-2011 8.5.4б Дата оценки не может устанавливаться ранее даты, на которую вынесено постановление (определение) даты

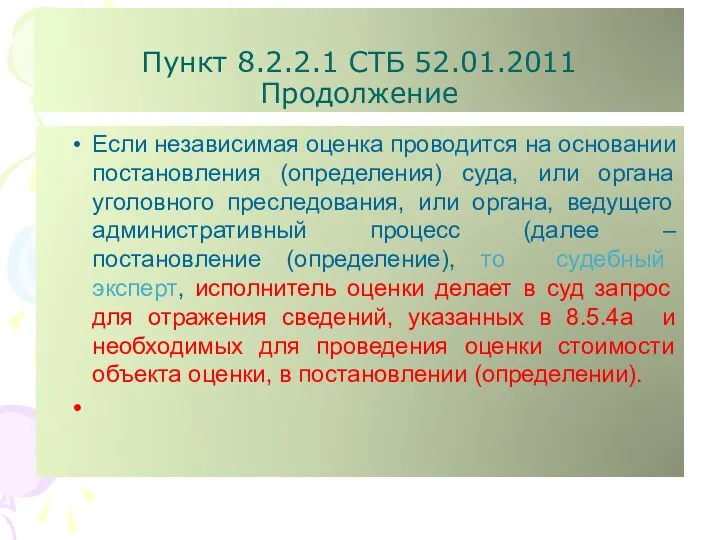

- 36. Пункт 8.2.2.1 СТБ 52.01.2011 Продолжение Если независимая оценка проводится на основании постановления (определения) суда, или органа

- 37. заказчик оценки Юридическое или физическое лицо, в том числе индивидуальный предприниматель, заключившее договор с исполнителем оценки

- 38. Положение 10. По результатам проведения независимой оценки исполнителем оценки составляются заключение и отчет об оценке, которые

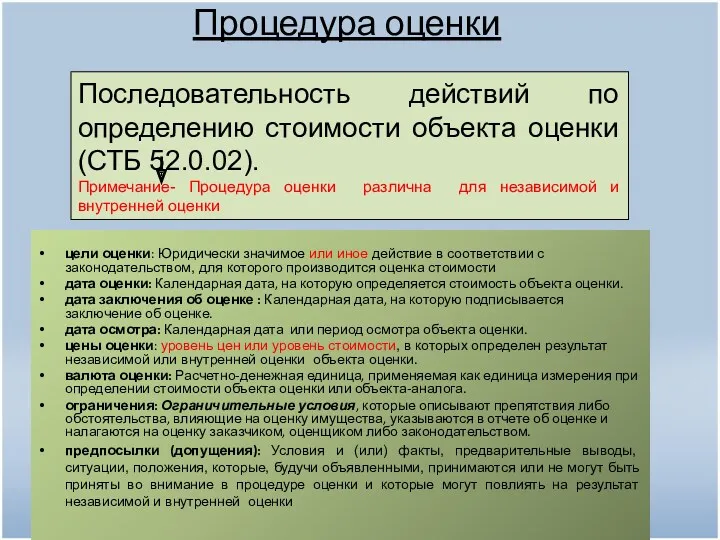

- 39. Процедура оценки цели оценки: Юридически значимое или иное действие в соответствии с законодательством, для которого производится

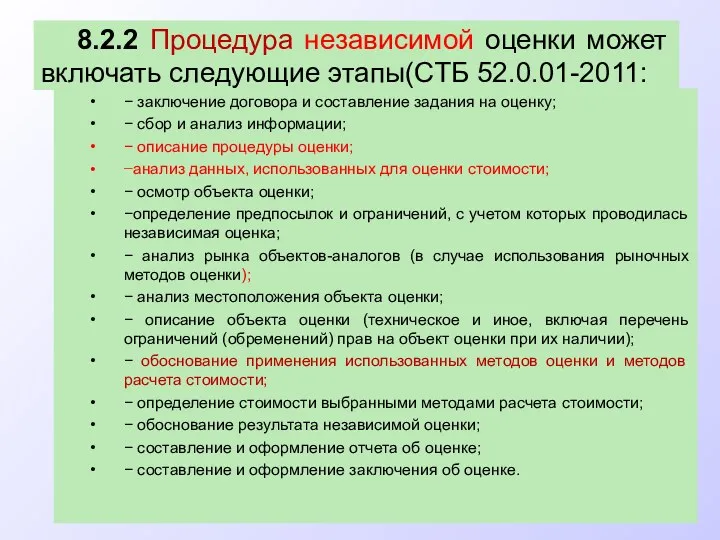

- 40. 8.2.2 Процедура независимой оценки может включать следующие этапы(СТБ 52.0.01-2011: − заключение договора и составление задания на

- 41. Предмет оценки Вид определяемой стоимости

- 42. Документы оценки- Заключение и отчет об оценке

- 43. результат независимой оценки: Итоговая величина стоимости объекта оценки, выраженная денежной суммой или в виде диапазона денежной

- 44. 15. Результат независимой оценки может использоваться только в соответствии с целью оценки. 16. Результат независимой оценки

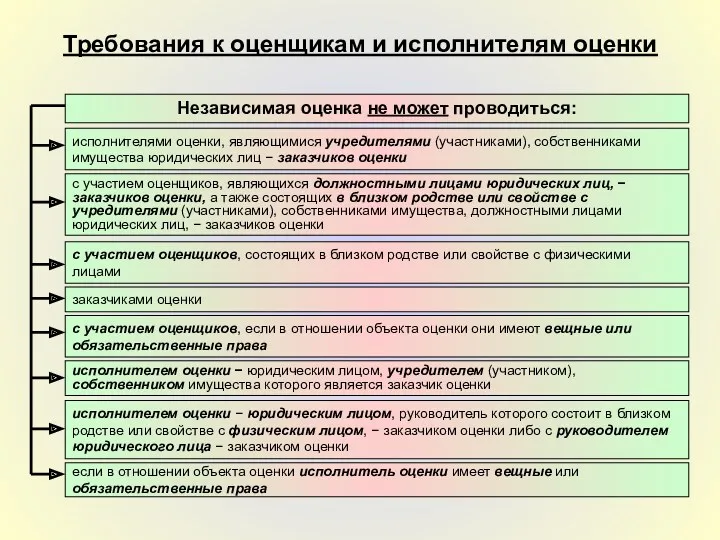

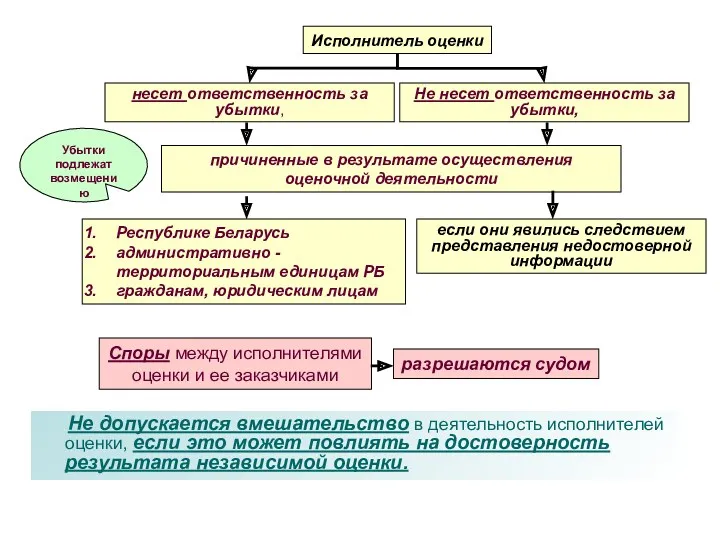

- 45. Требования к оценщикам и исполнителям оценки Независимая оценка не может проводиться: исполнителями оценки, являющимися учредителями (участниками),

- 46. Убытки подлежат возмещению Не допускается вмешательство в деятельность исполнителей оценки, если это может повлиять на достоверность

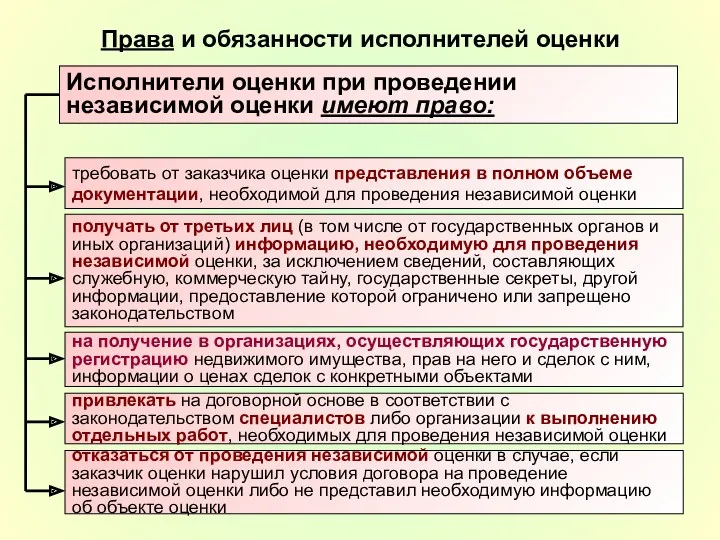

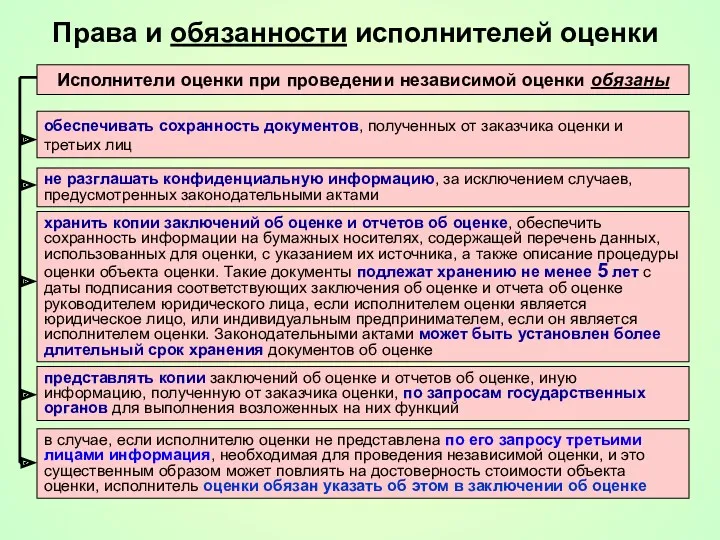

- 47. Права и обязанности исполнителей оценки

- 48. Права и обязанности исполнителей оценки

- 49. Введение экспертизы достоверности оценки как механизма эффективного государственно-общественного контроля качества работ по независимой оценке имущества Проверке

- 50. экспертиза достоверности независимой оценки: Совокупность действий по проверке соответствия заключения и отчета об оценке техническим и

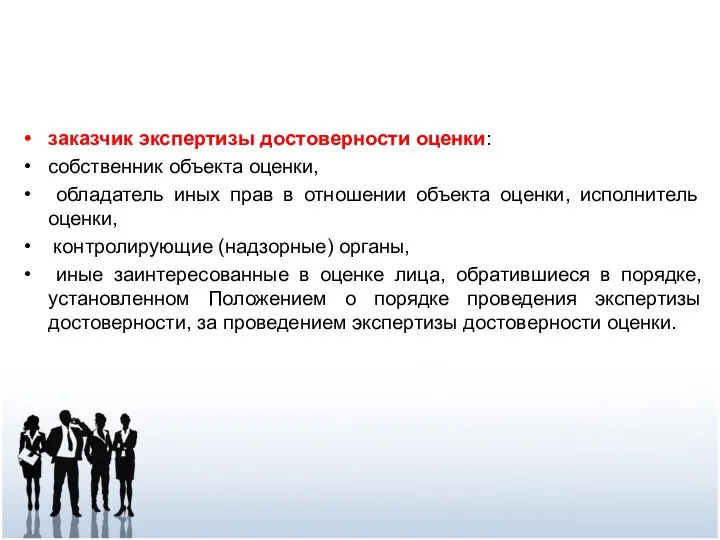

- 51. заказчик экспертизы достоверности оценки: собственник объекта оценки, обладатель иных прав в отношении объекта оценки, исполнитель оценки,

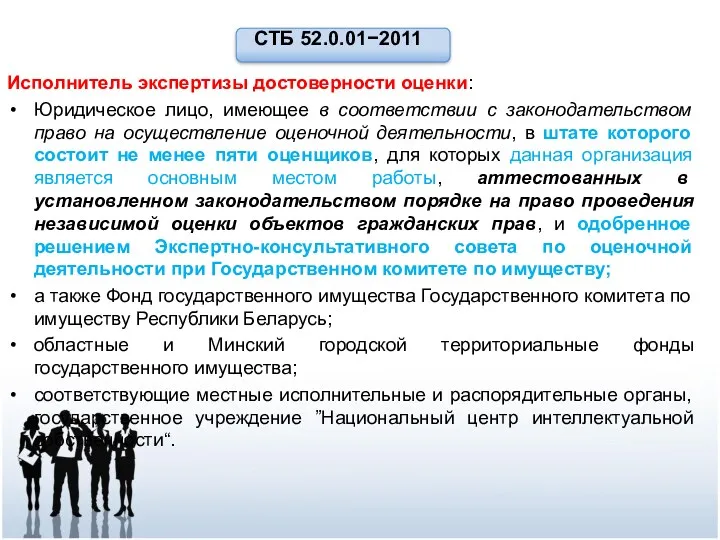

- 52. Исполнитель экспертизы достоверности оценки: Юридическое лицо, имеющее в соответствии с законодательством право на осуществление оценочной деятельности,

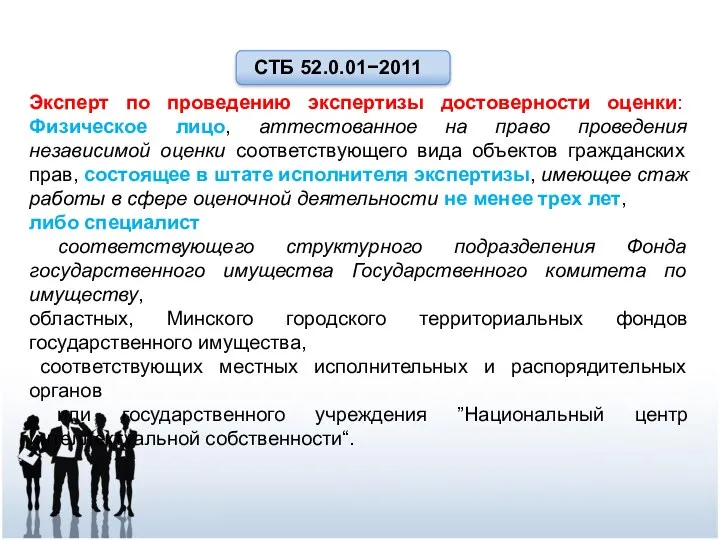

- 53. Эксперт по проведению экспертизы достоверности оценки: Физическое лицо, аттестованное на право проведения независимой оценки соответствующего вида

- 54. Указ президента №615 от 13 октября 2006 г и изменения к нему , в том числе

- 55. исполнителей экспертизы достоверности оценки защита интересов государства и прав и потребителей исполнителей оценки проведении судебной экспертизы

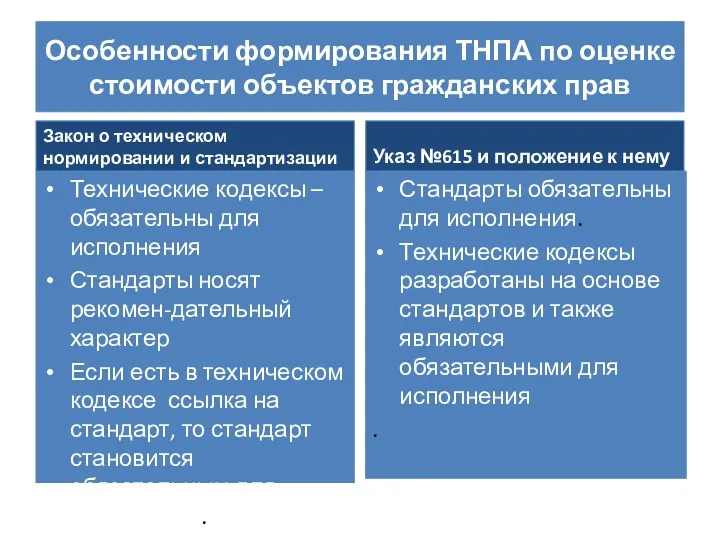

- 56. Особенности формирования ТНПА по оценке стоимости объектов гражданских прав Закон о техническом нормировании и стандартизации Технические

- 58. Обозначение стандарта оценки по классификационному признаку

- 60. ОБОЗНАЧЕНИЕ ТКП (ТЕХНИЧЕСКИЕ КОДЕКСЫ УСТАНОВИВШЕЙСЯ ПРАКТИКИ)

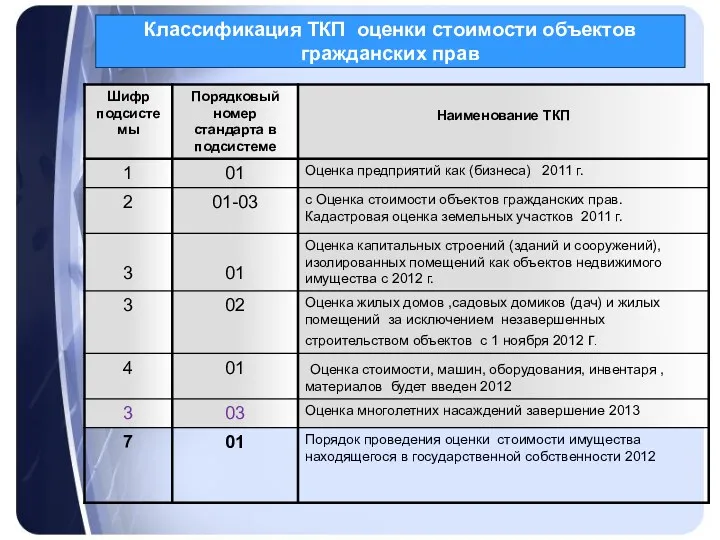

- 61. Классификация ТКП оценки стоимости объектов гражданских прав

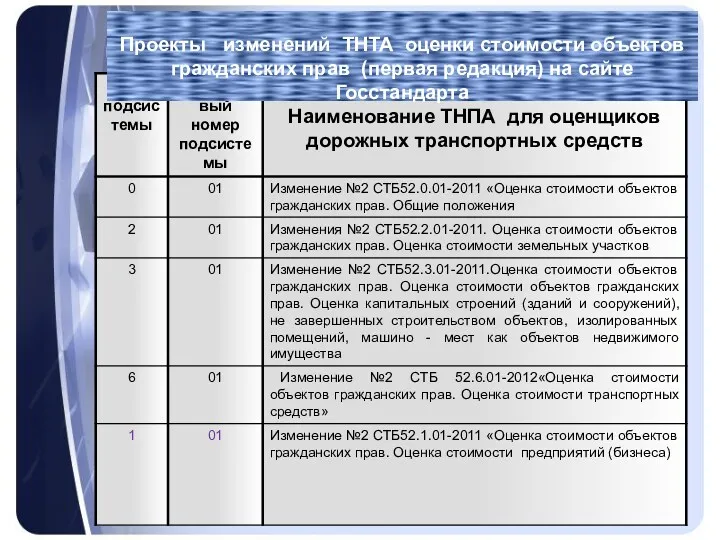

- 62. Проекты изменений ТНТА оценки стоимости объектов гражданских прав (первая редакция) на сайте Госстандарта

- 63. В связи с прекращением публикаций Министерством строительства и архитектуры индексов изменения стоимости строительно-монтажных работ (далее -

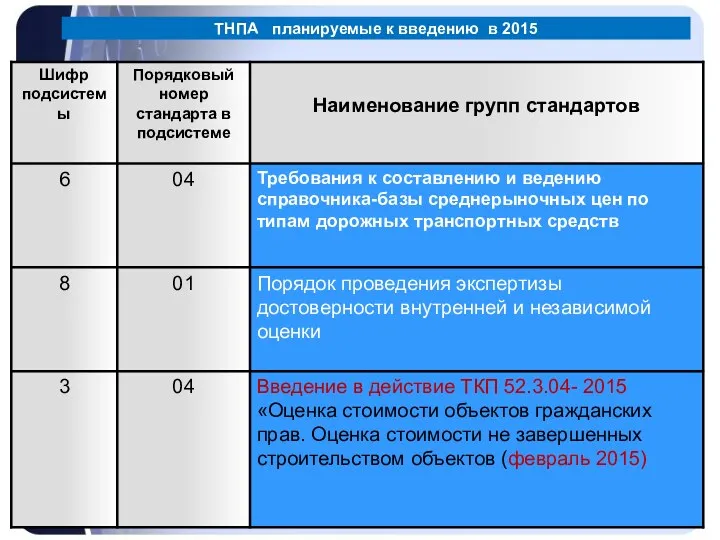

- 64. ТНПА планируемые к введению в 2015

- 66. Скачать презентацию

государственную политику в области оценочной деятельности

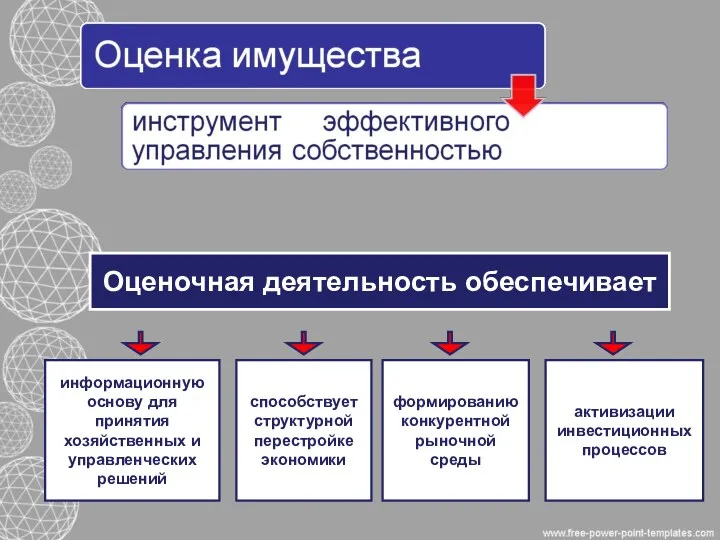

развитую сеть общественных саморегулирующих организаций в

государственную политику в области оценочной деятельности

развитую сеть общественных саморегулирующих организаций в

ГОСУДАРТВО ОПРЕДЕЛЯЕТ

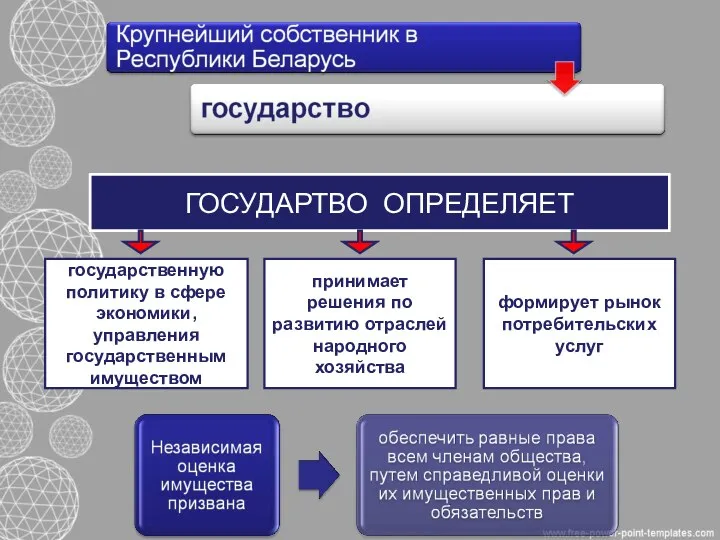

государственную политику в сфере экономики, управления государственным имуществом

принимает решения по

ГОСУДАРТВО ОПРЕДЕЛЯЕТ

государственную политику в сфере экономики, управления государственным имуществом

принимает решения по

Оценочная деятельность в Республике Беларусь

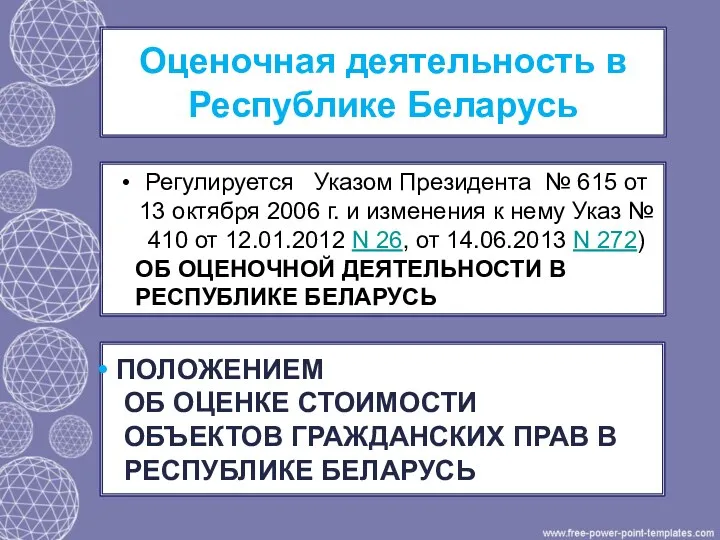

Регулируется Указом Президента № 615 от

Оценочная деятельность в Республике Беларусь

Регулируется Указом Президента № 615 от

В соответствии Указом № 615

Президент Республики Беларусь

определяет государственную политику в

В соответствии Указом № 615

Президент Республики Беларусь

определяет государственную политику в

ГОСУДАРСТВЕННЫЙ КОМИТЕТ ПО ИМУЩЕСТВУ

1

2

3

ГОСУДАРСТВЕННЫЙ КОМИТЕТ ПО ИМУЩЕСТВУ

1

2

3

УКАЗ ПРЕЗИДЕНТА № 410 ОТ 6 АВГУСТА 2010 ПРЕДУСМАТРИВАЕТ РАСШИРЕНИЕ ПОЛНОМОЧИЙ

УКАЗ ПРЕЗИДЕНТА № 410 ОТ 6 АВГУСТА 2010 ПРЕДУСМАТРИВАЕТ РАСШИРЕНИЕ ПОЛНОМОЧИЙ

Указ 615 2007 г

Указ 615 2007 г

Положение

метод оценки - один или несколько методов расчета стоимости отдельного вида

Положение

метод оценки - один или несколько методов расчета стоимости отдельного вида

П. 1.5 Независимая оценка государственного имущества для совершения с ним сделок

П. 1.5 Независимая оценка государственного имущества для совершения с ним сделок

21. Проведение оценки стоимости объектов оценки является обязательным:

при продаже в процессе

21. Проведение оценки стоимости объектов оценки является обязательным:

при продаже в процессе

По вопросу, касающемуся методов оценки стоимости объектов гражданских прав при осуществлении

По вопросу, касающемуся методов оценки стоимости объектов гражданских прав при осуществлении

Действие Указа № 615 не распространяется на:

оценку движимого и недвижимого имущества

Действие Указа № 615 не распространяется на:

оценку движимого и недвижимого имущества

Действие Указа №615 не распространяется

оценку стоимости материальных историко-культурных ценностей либо культурных

Действие Указа №615 не распространяется

оценку стоимости материальных историко-культурных ценностей либо культурных

Действие Указа № 615 не распространяется

оценку стоимости активов и обязательств

оценку стоимости активов и обязательств

Указ 615 (изменения № 410)

1.8-1. вопросы оценки стоимости объектов гражданских прав,

Указ 615 (изменения № 410)

1.8-1. вопросы оценки стоимости объектов гражданских прав,

3.2. обязательная оценка: Оценка стоимости, обязательность проведения которой установлена законодательством [1].

Примечание

3.2. обязательная оценка: Оценка стоимости, обязательность проведения которой установлена законодательством [1].

Примечание

3.2.1 внутренняя оценка: Оценка стоимости, проводимая самостоятельно юридическими и физическими лицами,

3.2.1 внутренняя оценка: Оценка стоимости, проводимая самостоятельно юридическими и физическими лицами,

Оценочная деятельность: Предпринимательская деятельность юридических лиц и индивидуальных предпринимателей, связанная с

Оценочная деятельность: Предпринимательская деятельность юридических лиц и индивидуальных предпринимателей, связанная с

Объектами гражданских прав, подлежащими оценке в соответствии с настоящим Положением являются

предприятия

Объектами гражданских прав, подлежащими оценке в соответствии с настоящим Положением являются

предприятия

Объект объекты оценки

единый объект

недвижимого

имущества

(объект

недвижимости)

земельного

участка

Его недвижимых

улучшений

улучшений

совокупность

элементы

единого

объекта

недвижимого

Объект объекты оценки

единый объект

недвижимого

имущества

(объект

недвижимости)

земельного

участка

Его недвижимых

улучшений

улучшений

совокупность

элементы

единого

объекта

недвижимого

3.1 объекты оценки

Движимое имущество, принадлежащее юридическим и физическим лицам (в том

3.1 объекты оценки

Движимое имущество, принадлежащее юридическим и физическим лицам (в том

5.1 Для целей оценки настоящего стандарта выделяются следующие объекты оценки:

− предприятие как

5.1 Для целей оценки настоящего стандарта выделяются следующие объекты оценки:

− предприятие как

СТБ 52.6.01-2011

3.1.1 объекты оценки транспортных средств: Транспортные средства (новое, гарантийное, исправное,

СТБ 52.6.01-2011

3.1.1 объекты оценки транспортных средств: Транспортные средства (новое, гарантийное, исправное,

Примечание − Юридическим лицом, осуществляющим оценочную деятельность, признается организация, в штате

Примечание − Юридическим лицом, осуществляющим оценочную деятельность, признается организация, в штате

Требования к оценщикам и исполнителям оценки

Аттестации подлежат физические лица.

Требования к оценщикам и исполнителям оценки

Аттестации подлежат физические лица.

Аттестация делится на аттестацию претендентов и аттестацию аттестованных оценщиков

Аттестация претендентов- после

Аттестация делится на аттестацию претендентов и аттестацию аттестованных оценщиков

Аттестация претендентов- после

Взаимоотношения между заказчиком и исполнителем оценки

Взаимоотношения между заказчиком и исполнителем оценки

8.5.4а В постановлении (определении), должны быть отражены основные сведения по объекту

8.5.4а В постановлении (определении), должны быть отражены основные сведения по объекту

СТБ 52.0.01-2011

8.2.2.1 Заключение договора и составление задания на оценку

До начала

СТБ 52.0.01-2011

8.2.2.1 Заключение договора и составление задания на оценку

До начала

3.10 задание на оценку:

документ, являющийся неотъемлемым приложением к договору, устанавливающий цель

3.10 задание на оценку:

документ, являющийся неотъемлемым приложением к договору, устанавливающий цель

СТБ 52.0.01-2011

8.5.4б Дата оценки не может устанавливаться ранее даты, на

СТБ 52.0.01-2011

8.5.4б Дата оценки не может устанавливаться ранее даты, на

Пункт 8.2.2.1 СТБ 52.01.2011 Продолжение

Если независимая оценка проводится на основании постановления

Пункт 8.2.2.1 СТБ 52.01.2011 Продолжение

Если независимая оценка проводится на основании постановления

заказчик оценки

Юридическое или физическое лицо, в том числе индивидуальный предприниматель, заключившее

заказчик оценки

Юридическое или физическое лицо, в том числе индивидуальный предприниматель, заключившее

Положение

10. По результатам проведения независимой оценки исполнителем оценки составляются заключение и

Положение

10. По результатам проведения независимой оценки исполнителем оценки составляются заключение и

Процедура оценки

цели оценки: Юридически значимое или иное действие в соответствии с

Процедура оценки

цели оценки: Юридически значимое или иное действие в соответствии с

8.2.2 Процедура независимой оценки может включать следующие этапы(СТБ 52.0.01-2011:

− заключение договора

8.2.2 Процедура независимой оценки может включать следующие этапы(СТБ 52.0.01-2011:

− заключение договора

Предмет оценки

Вид определяемой стоимости

Предмет оценки

Вид определяемой стоимости

Документы оценки-

Заключение и отчет об оценке

Документы оценки-

Заключение и отчет об оценке

результат независимой оценки: Итоговая величина стоимости объекта оценки, выраженная денежной суммой

результат независимой оценки: Итоговая величина стоимости объекта оценки, выраженная денежной суммой

15. Результат независимой оценки может использоваться только в соответствии с целью

15. Результат независимой оценки может использоваться только в соответствии с целью

Требования к оценщикам и исполнителям оценки

Независимая оценка не может проводиться:

исполнителями оценки,

Требования к оценщикам и исполнителям оценки

Независимая оценка не может проводиться:

исполнителями оценки,

Убытки подлежат возмещению

Не допускается вмешательство в деятельность исполнителей оценки, если

Убытки подлежат возмещению

Не допускается вмешательство в деятельность исполнителей оценки, если

Права и обязанности исполнителей оценки

Права и обязанности исполнителей оценки

Права и обязанности исполнителей оценки

Права и обязанности исполнителей оценки

Введение экспертизы достоверности оценки как механизма эффективного государственно-общественного контроля качества работ

Введение экспертизы достоверности оценки как механизма эффективного государственно-общественного контроля качества работ

экспертиза достоверности независимой оценки: Совокупность действий по проверке соответствия заключения и

экспертиза достоверности независимой оценки: Совокупность действий по проверке соответствия заключения и

заказчик экспертизы достоверности оценки:

собственник объекта оценки,

обладатель иных прав в

заказчик экспертизы достоверности оценки:

собственник объекта оценки,

обладатель иных прав в

Исполнитель экспертизы достоверности оценки:

Юридическое лицо, имеющее в соответствии с законодательством

Исполнитель экспертизы достоверности оценки:

Юридическое лицо, имеющее в соответствии с законодательством

Эксперт по проведению экспертизы достоверности оценки: Физическое лицо, аттестованное на право

Эксперт по проведению экспертизы достоверности оценки: Физическое лицо, аттестованное на право

Указ президента №615 от 13 октября 2006 г и изменения к

Указ президента №615 от 13 октября 2006 г и изменения к

исполнителей экспертизы

достоверности оценки

защита интересов

государства и прав

и потребителей

исполнителей оценки

проведении

исполнителей экспертизы

достоверности оценки

защита интересов

государства и прав

и потребителей

исполнителей оценки

проведении

Особенности формирования ТНПА по оценке стоимости объектов гражданских прав

Закон о техническом

Особенности формирования ТНПА по оценке стоимости объектов гражданских прав

Закон о техническом

Обозначение стандарта оценки по классификационному признаку

Обозначение стандарта оценки по классификационному признаку

ОБОЗНАЧЕНИЕ ТКП (ТЕХНИЧЕСКИЕ КОДЕКСЫ УСТАНОВИВШЕЙСЯ ПРАКТИКИ)

ОБОЗНАЧЕНИЕ ТКП (ТЕХНИЧЕСКИЕ КОДЕКСЫ УСТАНОВИВШЕЙСЯ ПРАКТИКИ)

Классификация ТКП оценки стоимости объектов гражданских прав

Классификация ТКП оценки стоимости объектов гражданских прав

Проекты изменений ТНТА оценки стоимости объектов гражданских прав (первая редакция) на

Проекты изменений ТНТА оценки стоимости объектов гражданских прав (первая редакция) на

В связи с прекращением публикаций Министерством строительства и архитектуры индексов изменения

В связи с прекращением публикаций Министерством строительства и архитектуры индексов изменения

ТНПА планируемые к введению в 2015

ТНПА планируемые к введению в 2015

Маркировка грузовых единиц (тары), грузовых транспортных единиц (транспортных средств)

Маркировка грузовых единиц (тары), грузовых транспортных единиц (транспортных средств) Учасники кримінального провадження

Учасники кримінального провадження Сущность государства. (Тема 10)

Сущность государства. (Тема 10) Документационное обеспечение перевозки пассажиров и багажа

Документационное обеспечение перевозки пассажиров и багажа Материальная ответственность сторон трудового правоотношения

Материальная ответственность сторон трудового правоотношения Звільнення від покарання та його відбуття. Тема 17

Звільнення від покарання та його відбуття. Тема 17 Особенности охраны труда женщин и работников до 18 лет

Особенности охраны труда женщин и работников до 18 лет Статистикалық ақпарат

Статистикалық ақпарат Тема 6. Право. Часть 1. Вопросы кодификатора. ГИА по обществознанию. 9 класс

Тема 6. Право. Часть 1. Вопросы кодификатора. ГИА по обществознанию. 9 класс Kursovaya_prezentatsia

Kursovaya_prezentatsia Судебная власть в Российской Федерации (часть 2)

Судебная власть в Российской Федерации (часть 2) Местное самоуправление

Местное самоуправление What is the ideal lawyer

What is the ideal lawyer Преступление. Суд присяжных

Преступление. Суд присяжных Единый урок прав человека

Единый урок прав человека Rehabilitation Act

Rehabilitation Act Процедура оказания услуги удостоверяющего центра (УЦ). Процедура выдачи сертификата УЦ ООО Такском

Процедура оказания услуги удостоверяющего центра (УЦ). Процедура выдачи сертификата УЦ ООО Такском Правовые основы предпринимательской деятельности

Правовые основы предпринимательской деятельности Обязательства вследствие причинения вреда

Обязательства вследствие причинения вреда Договор: основание возникновения обязательств

Договор: основание возникновения обязательств Гражданское общество и правовое государство

Гражданское общество и правовое государство Психология формирования и оценки свидетельских показаний

Психология формирования и оценки свидетельских показаний Права человека и гражданина

Права человека и гражданина Правоотношения и правонарушения

Правоотношения и правонарушения Избирательное право и избирательные системы

Избирательное право и избирательные системы Законодательство РФ в области недропользования. Тема 4

Законодательство РФ в области недропользования. Тема 4 Ответственность фармацевтических работников

Ответственность фармацевтических работников презентация на тему Виды права собственности право 11 класс учебник Т.В.Кашанина, А.В.Кашанин

презентация на тему Виды права собственности право 11 класс учебник Т.В.Кашанина, А.В.Кашанин