- Основний зміст реструктуризації підприємства

Содержание

- 2. Реорганізація — це повна або часткова заміна власників корпоративних прав підприємства, зміна організаційно-правової форми організації бізнесу,

- 3. Реорганізація Реструктуризація 1. Cутність , форми, види та передумови реструктуризації підприємств один з етапів його реструктуризації

- 4. 1) Реструктуризація виробництва передбачає внесення змін до організаційної та у виробничо-господарську сферу підприємства з метою підвищення

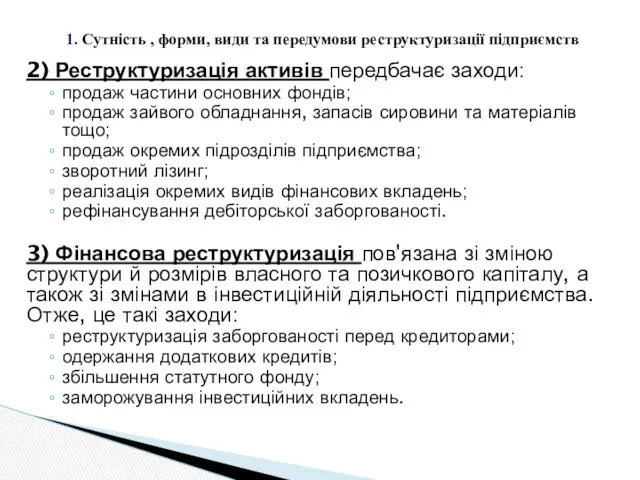

- 5. 2) Реструктуризація активів передбачає заходи: продаж частини основних фондів; продаж зайвого обладнання, запасів сировини та матеріалів

- 6. Найскладнішим видом реструктуризації є корпоративна реструктуризація. Остання передбачає реорганізацію підприємства, що має на меті змінити власника

- 7. Перед проведенням санаційної реорганізації слід поглиблено проаналізувати фінансово-господарський стан підприємства, яке перебуває у кризі. На основі

- 8. Ефективність реструктуризації забезпечується заходами, які покладені в основу плану реструктуризації і спрямовані на вдосконалення організації та

- 9. 1. Cутність , форми, види та передумови реструктуризації підприємств

- 10. У разі реорганізації підприємства слід враховувати законодавчі передумови та вимоги: 1)порядок державної реєстрації (перереєстрації) та ліквідації

- 11. У результаті реорганізації підприємства постає потреба скасувати державну реєстрацію одних суб'єктів господарювання і зареєструвати або перереєструвати

- 12. 2) Антимонопольним законодавством України передбачено, що в окремих випадках, аби запобігти монополізації ринків, така санаційна реорганізація,

- 13. Монопольним (домінуючим) вважається становище суб'єкта господарювання, частка якого на ринку товару перевищує 35 %, якщо він

- 14. Концентрацією визнається: 1) злиття суб'єктів господарювання або приєднання одного суб'єкта господарювання до іншого; 2) набуття безпосередньо

- 15. Учасниками концентрації визнаються: - суб'єкти господарювання, стосовно яких здійснюється або має здійснитися злиття, приєднання; - суб'єкти

- 16. 3) - Підприємства, які мають кредиторську заборгованість, можуть бути реорганізовані з додержанням вимог щодо переведення боргу:

- 17. 4) Державна комісія з цінних паперів та фондового ринку затвердила Положення про порядок реєстрації випуску акцій

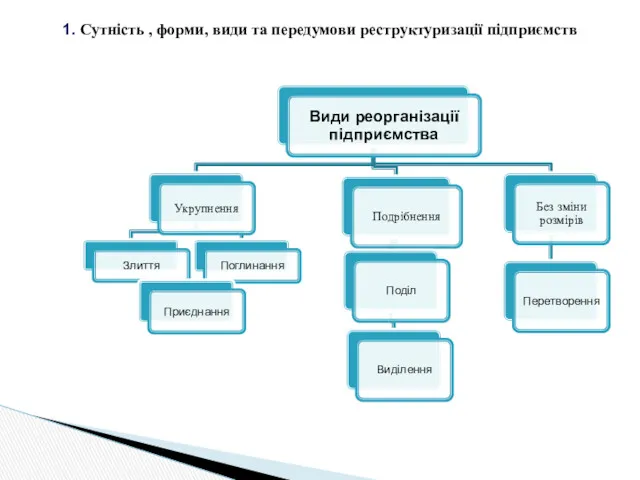

- 18. До основних форм реорганізації, результатом яких є укрупнення підприємств, належить злиття кількох підприємств в одне, приєднання

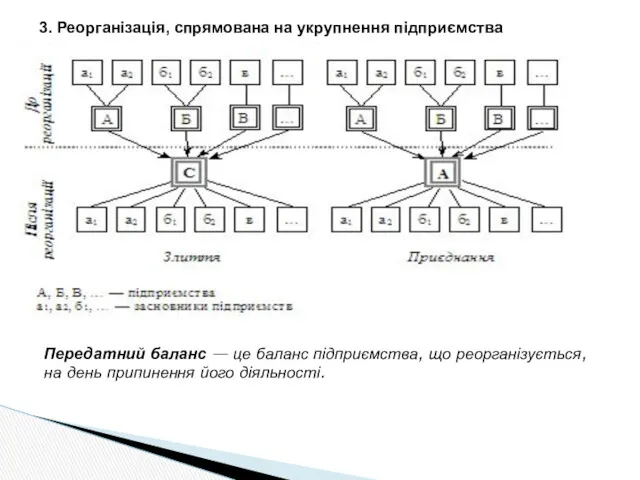

- 19. 3. Реорганізація, спрямована на укрупнення підприємства Передатний баланс — це баланс підприємства, що реорганізується, на день

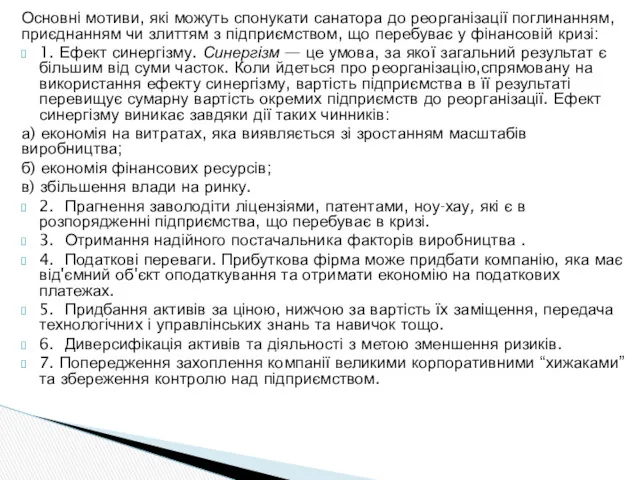

- 20. Основні мотиви, які можуть спонукати санатора до реорганізації поглинанням, приєднанням чи злиттям з підприємством, що перебуває

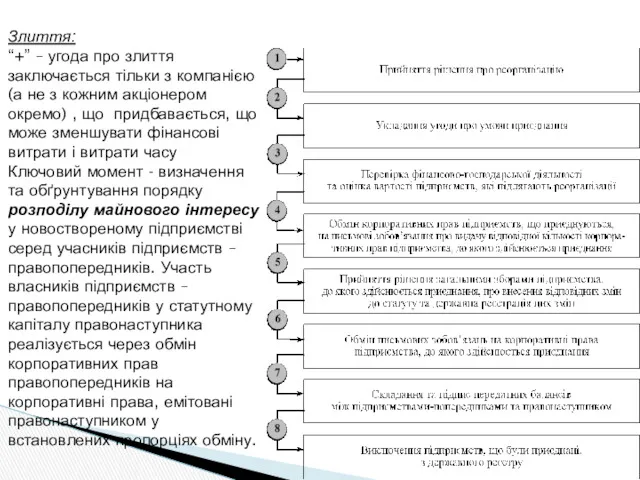

- 21. Злиття: “+” – угода про злиття заключається тільки з компанією (а не з кожним акціонером окремо)

- 22. Розрізняють горизонтальне злиття (приєднання, поглинання) та вертикальне. Горизонтальне злиття — це об'єднання двох фірм, які виробляють

- 23. Реорганізація приєднанням. Приєднання — це спосіб корпоративної реструктуризації, який передбачає приєднання всіх прав та обов'язків однієї

- 24. Приєднання до головного підприємства Існує дві найпоширеніші схеми об'єднання інтересів: 1) приєднання до головного підприємства; 2)

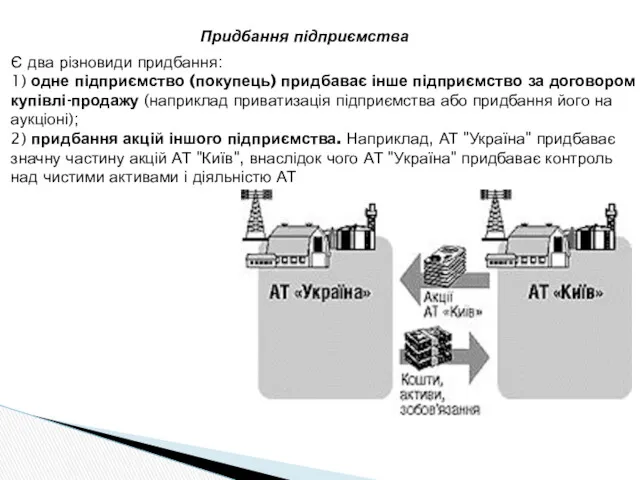

- 25. Придбання підприємства Є два різновиди придбання: 1) одне підприємство (покупець) придбаває інше підприємство за договором купівлі-продажу

- 26. Поглинання. Ця форма реорганізації полягає в придбанні корпоративних прав фінансово-неспроможного підприємства підприємством-санатором. Реорганізацію поглинанням слід відрізняти

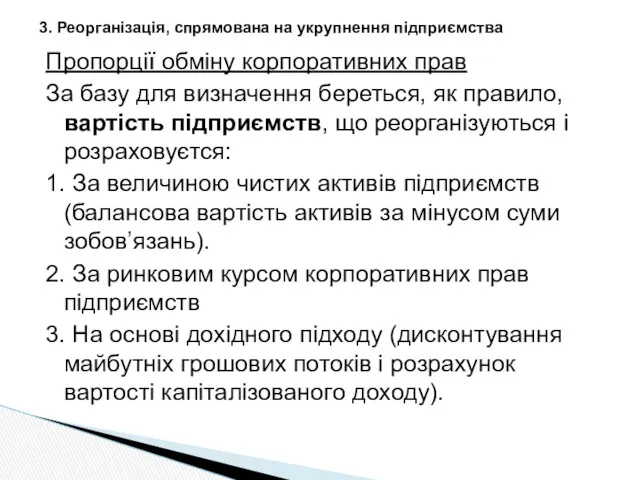

- 27. Пропорції обміну корпоративних прав За базу для визначення береться, як правило, вартість підприємств, що реорганізуються і

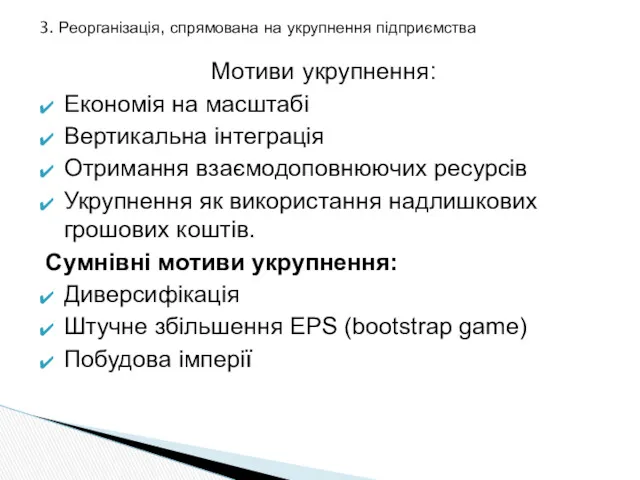

- 28. Мотиви укрупнення: Економія на масштабі Вертикальна інтеграція Отримання взаємодоповнюючих ресурсів Укрупнення як використання надлишкових грошових коштів.

- 29. ПОТЕНЦІАЛ ЗРОСТАННЯ ВАРТОСТІ У РЕЗУЛЬТАТІ РЕОРГАНІЗАЦІЇ NAV=[VAB–[VA+ VB]] –(P+E), де NAV (net acquisition value) – чиста

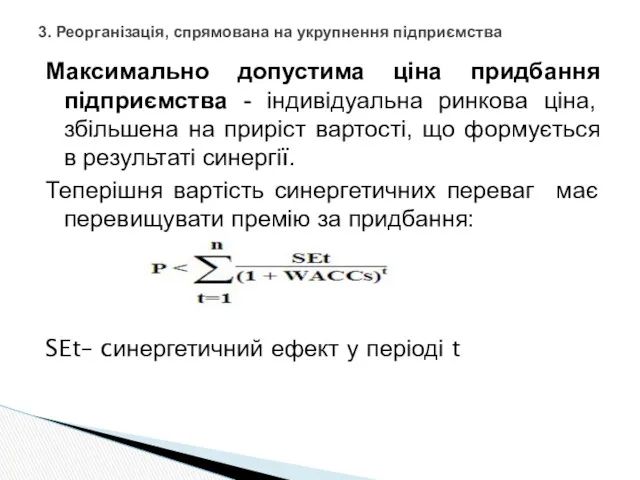

- 30. Максимально допустима ціна придбання підприємства - індивідуальна ринкова ціна, збільшена на приріст вартості, що формується в

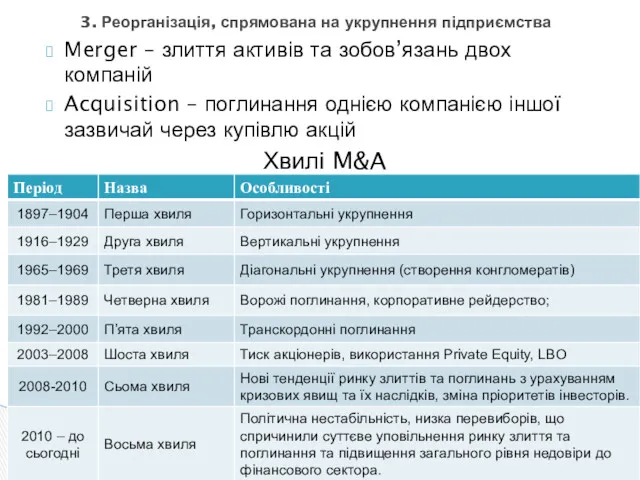

- 31. Merger – злиття активів та зобов’язань двох компаній Acquisition – поглинання однією компанією іншої зазвичай через

- 32. Топ-10 поглинань 2012 р.

- 33. Способи захисту від ворожого поглинання До публічного оголошення намірів щодо поглинання: Внесення змін до статуту компанії

- 34. Після публічного оголошення намірів щодо поглинання: захист Пекмена (Pac-Man defense) – контрнапад; пошук Білого лицаря (white

- 35. Інші способи захисту: Макаронний захист (macaroni defense) – емісія облігацій з умовою дострокового погашення з вищою

- 36. Готівка (використовується у разі наявності надлишкових коштів та відсутності прибуткових інвестиційних проектів Випуск акцій (у т.ч.

- 37. LBO – загальний термін, що використовується для позначення операцій з поглинання, при яких зовнішній інвестор використовує

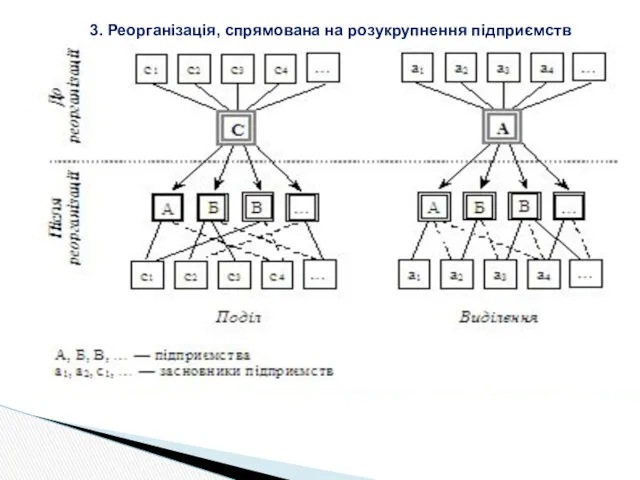

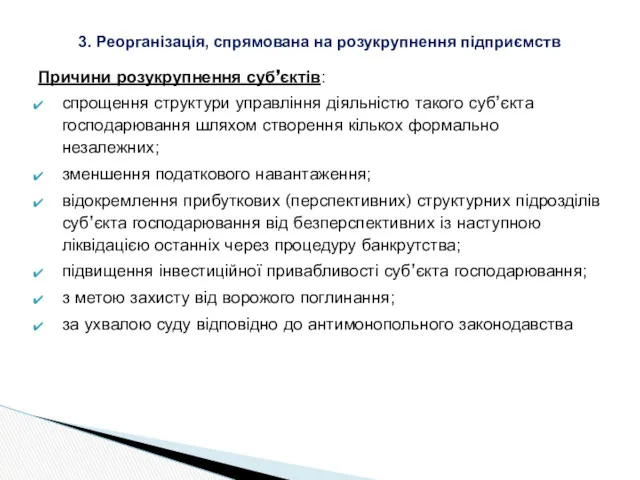

- 38. 3. Реорганізація, спрямована на розукрупнення підприємств

- 39. Реорганізація підприємства шляхом розукрупнення може приймати форму виділення або поділу Причини розукрупнення суб’єктів: спрощення структури управління

- 40. Причини розукрупнення суб’єктів: спрощення структури управління діяльністю такого суб’єкта господарювання шляхом створення кількох формально незалежних; зменшення

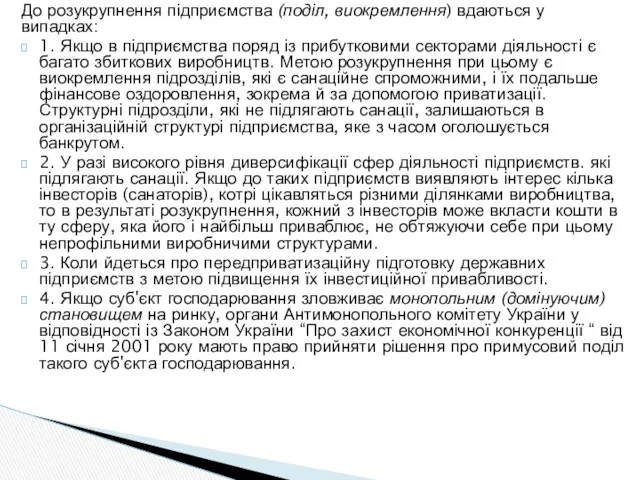

- 41. До розукрупнення підприємства (поділ, виокремлення) вдаються у випадках: 1. Якщо в підприємства поряд із прибутковими секторами

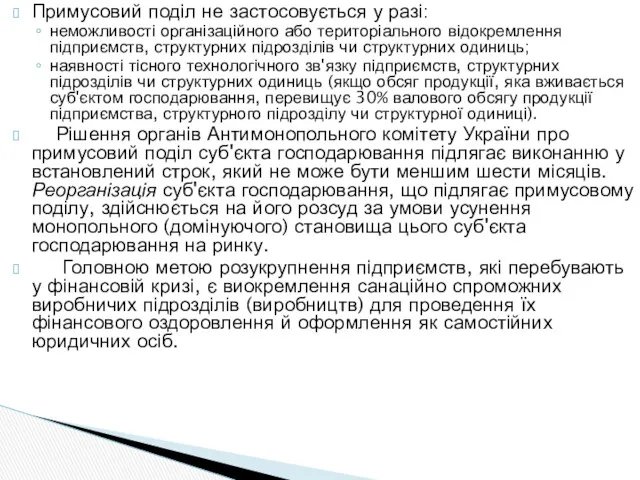

- 42. Примусовий поділ не застосовується у разі: неможливості організаційного або територіального відокремлення підприємств, структурних підрозділів чи структурних

- 43. Реорганізація поділом. Поділ - це спосіб реорганізації, який полягає в тому, що юридична особа припиняє свою

- 44. Реорганізація виділенням передбачає, що частина активів і пасивів підприємства, яке реорганізується, передається правонаступнику або кільком правонаступникам,

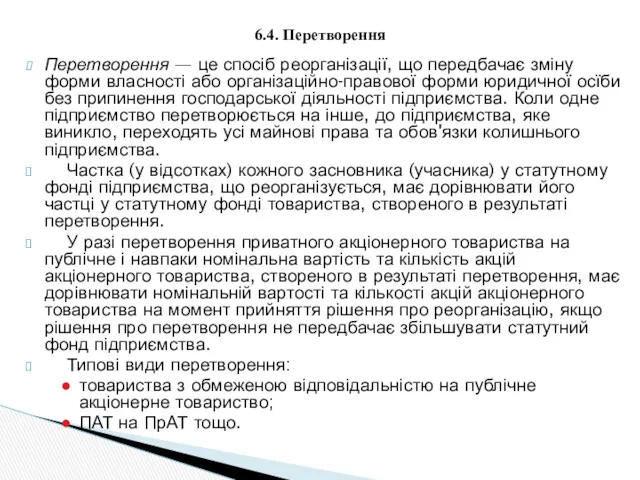

- 45. Перетворення — це спосіб реорганізації, що передбачає зміну форми власності або організаційно-правової форми юридичної осїби без

- 46. Найважливішим документом, який складається під час реорганізації підприємств, є передавальний (розподільний) баланс. Передавальний баланс складається в

- 47. Передавальний баланс — це баланс суб’єкта господарювання, що реорганізується, складений на день припинення його фінансово–господарської діяльності,

- 48. Загальні принципи, пропорції, строки та методи розподілу активів під час реорганізації підприємства поділом чи виокремленням визначаються

- 49. Другий і третій розділи активу. Коли йдеться про розподіл запасів сировини та матеріалів, малоцінних та швидкозношуваних

- 51. Скачать презентацию

Реорганізація — це повна або часткова заміна власників корпоративних прав підприємства, зміна організаційно-правової

Реорганізація — це повна або часткова заміна власників корпоративних прав підприємства, зміна організаційно-правової

Реорганізація Реструктуризація

1. Cутність , форми, види та передумови реструктуризації підприємств

один з етапів

Реорганізація Реструктуризація

1. Cутність , форми, види та передумови реструктуризації підприємств

один з етапів

1) Реструктуризація виробництва передбачає внесення змін до організаційної та у виробничо-господарську сферу підприємства

1) Реструктуризація виробництва передбачає внесення змін до організаційної та у виробничо-господарську сферу підприємства

2) Реструктуризація активів передбачає заходи:

продаж частини основних фондів;

продаж зайвого обладнання, запасів сировини

2) Реструктуризація активів передбачає заходи:

продаж частини основних фондів;

продаж зайвого обладнання, запасів сировини

Найскладнішим видом реструктуризації є корпоративна реструктуризація. Остання передбачає реорганізацію підприємства, що має на

Найскладнішим видом реструктуризації є корпоративна реструктуризація. Остання передбачає реорганізацію підприємства, що має на

Перед проведенням санаційної реорганізації слід поглиблено проаналізувати фінансово-господарський стан підприємства, яке перебуває у

Перед проведенням санаційної реорганізації слід поглиблено проаналізувати фінансово-господарський стан підприємства, яке перебуває у

Ефективність реструктуризації забезпечується заходами, які покладені в основу плану реструктуризації і спрямовані на

Ефективність реструктуризації забезпечується заходами, які покладені в основу плану реструктуризації і спрямовані на

1. Cутність , форми, види та передумови реструктуризації підприємств

1. Cутність , форми, види та передумови реструктуризації підприємств

У разі реорганізації підприємства слід враховувати законодавчі передумови та вимоги:

1)порядок державної реєстрації (перереєстрації)

У разі реорганізації підприємства слід враховувати законодавчі передумови та вимоги:

1)порядок державної реєстрації (перереєстрації)

У результаті реорганізації підприємства постає потреба скасувати державну реєстрацію одних суб'єктів господарювання і

У результаті реорганізації підприємства постає потреба скасувати державну реєстрацію одних суб'єктів господарювання і

2) Антимонопольним законодавством України передбачено, що в окремих випадках, аби запобігти монополізації ринків,

2) Антимонопольним законодавством України передбачено, що в окремих випадках, аби запобігти монополізації ринків,

Монопольним (домінуючим) вважається становище суб'єкта господарювання, частка якого на ринку товару перевищує 35

Монопольним (домінуючим) вважається становище суб'єкта господарювання, частка якого на ринку товару перевищує 35

Концентрацією визнається:

1) злиття суб'єктів господарювання або приєднання одного суб'єкта господарювання до іншого;

2) набуття

Концентрацією визнається:

1) злиття суб'єктів господарювання або приєднання одного суб'єкта господарювання до іншого;

2) набуття

Учасниками концентрації визнаються:

- суб'єкти господарювання, стосовно яких здійснюється або має здійснитися злиття, приєднання;

Учасниками концентрації визнаються:

- суб'єкти господарювання, стосовно яких здійснюється або має здійснитися злиття, приєднання;

3) - Підприємства, які мають кредиторську заборгованість, можуть бути реорганізовані з додержанням вимог

3) - Підприємства, які мають кредиторську заборгованість, можуть бути реорганізовані з додержанням вимог

4) Державна комісія з цінних паперів та фондового ринку затвердила Положення про порядок

4) Державна комісія з цінних паперів та фондового ринку затвердила Положення про порядок

До основних форм реорганізації, результатом яких є укрупнення підприємств, належить злиття кількох підприємств

До основних форм реорганізації, результатом яких є укрупнення підприємств, належить злиття кількох підприємств

3. Реорганізація, спрямована на укрупнення підприємства

Передатний баланс — це баланс підприємства, що реорганізується,

3. Реорганізація, спрямована на укрупнення підприємства

Передатний баланс — це баланс підприємства, що реорганізується,

Основні мотиви, які можуть спонукати санатора до реорганізації поглинанням, приєднанням чи злиттям з

Основні мотиви, які можуть спонукати санатора до реорганізації поглинанням, приєднанням чи злиттям з

Злиття:

“+” – угода про злиття заключається тільки з компанією (а не з

Злиття:

“+” – угода про злиття заключається тільки з компанією (а не з

Розрізняють горизонтальне злиття (приєднання, поглинання) та вертикальне.

Горизонтальне злиття — це об'єднання двох

Розрізняють горизонтальне злиття (приєднання, поглинання) та вертикальне.

Горизонтальне злиття — це об'єднання двох

Реорганізація приєднанням. Приєднання — це спосіб корпоративної реструктуризації, який передбачає приєднання всіх прав

Реорганізація приєднанням. Приєднання — це спосіб корпоративної реструктуризації, який передбачає приєднання всіх прав

Приєднання до головного підприємства

Існує дві найпоширеніші схеми об'єднання інтересів:

1) приєднання до головного

Приєднання до головного підприємства

Існує дві найпоширеніші схеми об'єднання інтересів:

1) приєднання до головного

Придбання підприємства

Є два різновиди придбання:

1) одне підприємство (покупець) придбаває інше підприємство

Придбання підприємства

Є два різновиди придбання:

1) одне підприємство (покупець) придбаває інше підприємство

Поглинання. Ця форма реорганізації полягає в придбанні корпоративних прав фінансово-неспроможного підприємства підприємством-санатором.

Реорганізацію

Поглинання. Ця форма реорганізації полягає в придбанні корпоративних прав фінансово-неспроможного підприємства підприємством-санатором.

Реорганізацію

Пропорції обміну корпоративних прав

За базу для визначення береться, як правило, вартість підприємств, що

Пропорції обміну корпоративних прав

За базу для визначення береться, як правило, вартість підприємств, що

Мотиви укрупнення:

Економія на масштабі

Вертикальна інтеграція

Отримання взаємодоповнюючих ресурсів

Укрупнення як використання надлишкових грошових коштів.

Сумнівні мотиви

Мотиви укрупнення:

Економія на масштабі

Вертикальна інтеграція

Отримання взаємодоповнюючих ресурсів

Укрупнення як використання надлишкових грошових коштів.

Сумнівні мотиви

ПОТЕНЦІАЛ ЗРОСТАННЯ ВАРТОСТІ У РЕЗУЛЬТАТІ РЕОРГАНІЗАЦІЇ

NAV=[VAB–[VA+ VB]] –(P+E), де

NAV (net acquisition value)

ПОТЕНЦІАЛ ЗРОСТАННЯ ВАРТОСТІ У РЕЗУЛЬТАТІ РЕОРГАНІЗАЦІЇ

NAV=[VAB–[VA+ VB]] –(P+E), де

NAV (net acquisition value)

![ПОТЕНЦІАЛ ЗРОСТАННЯ ВАРТОСТІ У РЕЗУЛЬТАТІ РЕОРГАНІЗАЦІЇ NAV=[VAB–[VA+ VB]] –(P+E), де NAV (net acquisition](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/135183/slide-28.jpg)

Максимально допустима ціна придбання підприємства - індивідуальна ринкова ціна, збільшена на приріст вартості,

Максимально допустима ціна придбання підприємства - індивідуальна ринкова ціна, збільшена на приріст вартості,

Merger – злиття активів та зобов’язань двох компаній

Acquisition – поглинання однією компанією іншої

Merger – злиття активів та зобов’язань двох компаній

Acquisition – поглинання однією компанією іншої

Топ-10 поглинань 2012 р.

Топ-10 поглинань 2012 р.

Способи захисту від ворожого поглинання

До публічного оголошення намірів щодо поглинання:

Внесення змін до статуту

Способи захисту від ворожого поглинання

До публічного оголошення намірів щодо поглинання:

Внесення змін до статуту

Після публічного оголошення намірів щодо поглинання:

захист Пекмена (Pac-Man defense) – контрнапад;

пошук Білого лицаря

Після публічного оголошення намірів щодо поглинання:

захист Пекмена (Pac-Man defense) – контрнапад;

пошук Білого лицаря

Інші способи захисту:

Макаронний захист (macaroni defense) – емісія облігацій з умовою дострокового погашення

Інші способи захисту:

Макаронний захист (macaroni defense) – емісія облігацій з умовою дострокового погашення

Готівка (використовується у разі наявності надлишкових коштів та відсутності прибуткових інвестиційних проектів

Випуск акцій

Випуск акцій

LBO – загальний термін, що використовується для позначення операцій з поглинання, при яких

LBO – загальний термін, що використовується для позначення операцій з поглинання, при яких

3. Реорганізація, спрямована на розукрупнення підприємств

3. Реорганізація, спрямована на розукрупнення підприємств

Реорганізація підприємства шляхом розукрупнення може приймати форму виділення або поділу

Причини розукрупнення суб’єктів:

спрощення

Причини розукрупнення суб’єктів:

спрощення

Причини розукрупнення суб’єктів:

спрощення структури управління діяльністю такого суб’єкта господарювання шляхом створення кількох формально

Причини розукрупнення суб’єктів:

спрощення структури управління діяльністю такого суб’єкта господарювання шляхом створення кількох формально

До розукрупнення підприємства (поділ, виокремлення) вдаються у випадках:

1. Якщо в підприємства поряд із

До розукрупнення підприємства (поділ, виокремлення) вдаються у випадках:

1. Якщо в підприємства поряд із

Примусовий поділ не застосовується у разі:

неможливості організаційного або територіального відокремлення підприємств, структурних підрозділів

Примусовий поділ не застосовується у разі:

неможливості організаційного або територіального відокремлення підприємств, структурних підрозділів

Реорганізація поділом. Поділ - це спосіб реорганізації, який полягає в тому, що юридична

Реорганізація поділом. Поділ - це спосіб реорганізації, який полягає в тому, що юридична

Реорганізація виділенням передбачає, що частина активів і пасивів підприємства, яке реорганізується, передається правонаступнику

Реорганізація виділенням передбачає, що частина активів і пасивів підприємства, яке реорганізується, передається правонаступнику

Перетворення — це спосіб реорганізації, що передбачає зміну форми власності або організаційно-правової форми

Перетворення — це спосіб реорганізації, що передбачає зміну форми власності або організаційно-правової форми

Найважливішим документом, який складається під час реорганізації підприємств, є передавальний (розподільний) баланс. Передавальний

Найважливішим документом, який складається під час реорганізації підприємств, є передавальний (розподільний) баланс. Передавальний

Передавальний баланс — це баланс суб’єкта господарювання, що реорганізується, складений на день припинення

Передавальний баланс — це баланс суб’єкта господарювання, що реорганізується, складений на день припинення

Загальні принципи, пропорції, строки та методи розподілу активів під час реорганізації підприємства

Загальні принципи, пропорції, строки та методи розподілу активів під час реорганізації підприємства

Другий і третій розділи активу. Коли йдеться про розподіл запасів сировини та матеріалів,

Другий і третій розділи активу. Коли йдеться про розподіл запасів сировини та матеріалів,

Защита нематериальных благ. Причинение и возмещение вреда

Защита нематериальных благ. Причинение и возмещение вреда Тренинг по аргументации

Тренинг по аргументации Мобильный избиратель

Мобильный избиратель Лицензирование и адаптация образовательных учреждений с целью предпринимательства

Лицензирование и адаптация образовательных учреждений с целью предпринимательства Підготовче провадження у справі. Лекція 3

Підготовче провадження у справі. Лекція 3 Актуализация кадастровой оценки земель населенных пунктов (на примере городского округа города Тюмени)

Актуализация кадастровой оценки земель населенных пунктов (на примере городского округа города Тюмени) Источники права в правовых системах англо-американского типа

Источники права в правовых системах англо-американского типа Заходи забезпечення кримінального провадження. Затримання особи

Заходи забезпечення кримінального провадження. Затримання особи Реализация Федерального закона от 28.12.2013 г. № 442-ФЗ Об основах социального обслуживания граждан в Российской Федерации

Реализация Федерального закона от 28.12.2013 г. № 442-ФЗ Об основах социального обслуживания граждан в Российской Федерации Управление социально-культурной сферой. Основы административно-здравоохранительного права. (Тема 13)

Управление социально-культурной сферой. Основы административно-здравоохранительного права. (Тема 13) Право собственнности. Наследование. Страхование

Право собственнности. Наследование. Страхование Апелляционное обжалование. Уголовно-процессуальный кодекс

Апелляционное обжалование. Уголовно-процессуальный кодекс Основы Конституционного права

Основы Конституционного права Підстави припинення трудового договору

Підстави припинення трудового договору Что такое право

Что такое право Экономическая конкуренция

Экономическая конкуренция Студенческая правовая консультация (юридическая клиника) Российской таможенной академии

Студенческая правовая консультация (юридическая клиника) Российской таможенной академии Личные права человека

Личные права человека Предприятие – основное звено рыночной экономики

Предприятие – основное звено рыночной экономики Обзор ошибок, допускаемых специалистами, при направлении запросов на предоставление сведений ЕГРН

Обзор ошибок, допускаемых специалистами, при направлении запросов на предоставление сведений ЕГРН Организация работы совета директоров

Организация работы совета директоров Государственные символы России

Государственные символы России Залог как способ обеспечения исполнения обязательств

Залог как способ обеспечения исполнения обязательств Гражданско-правовой договор

Гражданско-правовой договор Судебная практика спорт. Возмещение вреда

Судебная практика спорт. Возмещение вреда Основы противодействия экстремизму. Основы противодействия экстремизму

Основы противодействия экстремизму. Основы противодействия экстремизму Хартія ЄС про основні права 2000 року

Хартія ЄС про основні права 2000 року Правовая система Шотландии

Правовая система Шотландии