- Основы законодательства по оценочной деятельности

Содержание

- 2. ПОНЯТИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ Оценочная деятельность – это деятельность субъектов оценочной деятельности, направленная на установление в отношении

- 3. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ: Федеральный закон «Об оценочной деятельности в Российской Федерации» от 29 июля 1998

- 4. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ: Во исполнение требований Стандартов оценки разработаны Методические рекомендации по определению рыночной стоимости

- 5. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ: Во исполнение требований Стандартов оценки разработаны Методические рекомендации по определению рыночной стоимости

- 6. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ: Во исполнение требований Стандартов оценки разработаны - Методические рекомендации по определению рыночной

- 7. ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ: Субъекты РФ принимают нормативные правовые акты, регулирующие вопросы оценки имущества соответствующего публичного

- 8. ПРИНЦИПЫ ОСУЩЕСТВЛЕНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ принцип профессионализма принцип достоверности принцип независимости принцип полноты

- 9. ПРАВОВОЕ ПОЛОЖЕНИЕ СУБЪЕКТОВ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ оценщики потребители их услуг - заказчики

- 10. ПРАВОВОЕ ПОЛОЖЕНИЕ СУБЪЕКТОВ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ В роли оценщиков могут выступать: юридические лица, физические лица (индивидуальные предприниматели),

- 11. ОБЯЗАТЕЛЬНЫЕ ТРЕБОВАНИЯ К ОЦЕНЩИКУ (НА ОСНОВЕ ЗАКОНА)

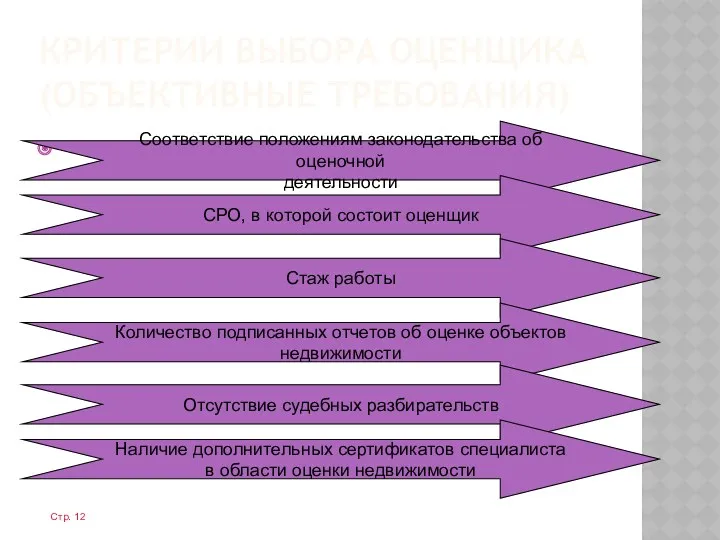

- 12. КРИТЕРИИ ВЫБОРА ОЦЕНЩИКА (ОБЪЕКТИВНЫЕ ТРЕБОВАНИЯ) Стр. Соответствие положениям законодательства об оценочной деятельности СРО, в которой состоит

- 13. ПРАВОВОЙ СТАТУС ОЦЕНЩИКА

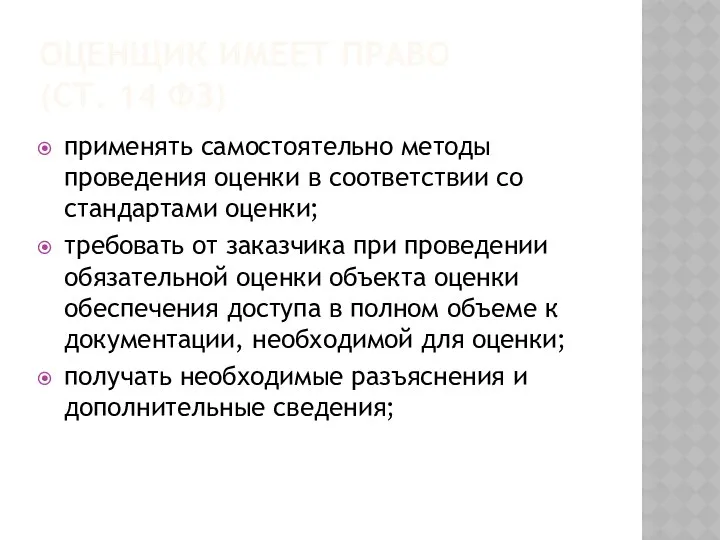

- 14. ОЦЕНЩИК ИМЕЕТ ПРАВО (СТ. 14 ФЗ) применять самостоятельно методы проведения оценки в соответствии со стандартами оценки;

- 15. ОЦЕНЩИК ИМЕЕТ ПРАВО (СТ. 14 ФЗ) запрашивать в письменной или устной форме у третьих лиц информацию,

- 16. ОЦЕНЩИК ИМЕЕТ ПРАВО (СТ. 14 ФЗ) требовать возмещения расходов, связанных с проведением оценки объекта оценки, и

- 17. ОЦЕНЩИК ОБЯЗАН (СТ. 15 ФЗ) - соблюдать при осуществлении оценочной деятельности требования Закона об оценочной деятельности,

- 18. ОЦЕНЩИК ОБЯЗАН (СТ. 15 ФЗ) - предоставлять заказчику информацию о требованиях законодательства РФ об оценочной деятельности,

- 19. ОЦЕНЩИК ОБЯЗАН (СТ. 15 ФЗ) - не разглашать конфиденциальную информацию, полученную от заказчика в ходе проведения

- 20. ОБЪЕКТЫ ОЦЕНКИ Объектами оценки выступают любые объекты гражданских прав, в отношении которых законодательством РФ установлена возможность

- 21. ОБЪЕКТЫ ОЦЕНКИ - отдельные материальные объекты (вещи); - совокупность вещей, составляющих имущество лица, включая имущество определенного

- 22. ОБЪЕКТЫ ОЦЕНКИ Законодательство об оценочной деятельности не содержит исчерпывающего перечня или классификации объектов оценки.

- 23. ПРАВООТНОШЕНИЯ С УЧАСТИЕМ ОЦЕНЩИКА

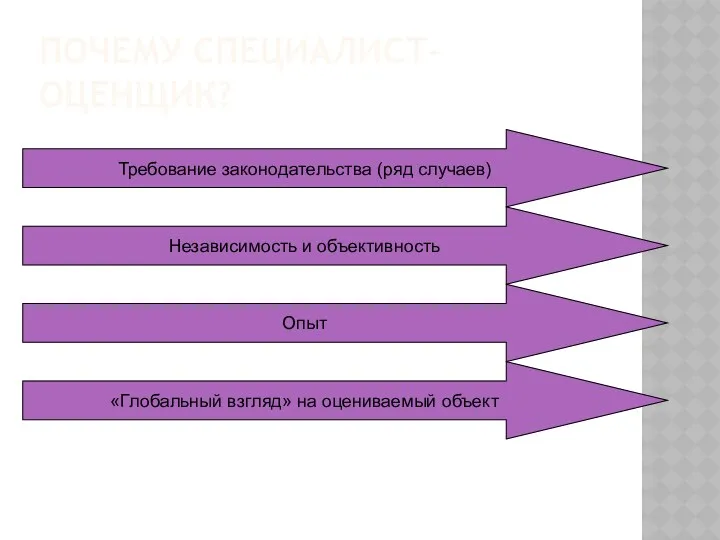

- 24. ПОЧЕМУ СПЕЦИАЛИСТ-ОЦЕНЩИК? Требование законодательства (ряд случаев) Независимость и объективность Опыт «Глобальный взгляд» на оцениваемый объект

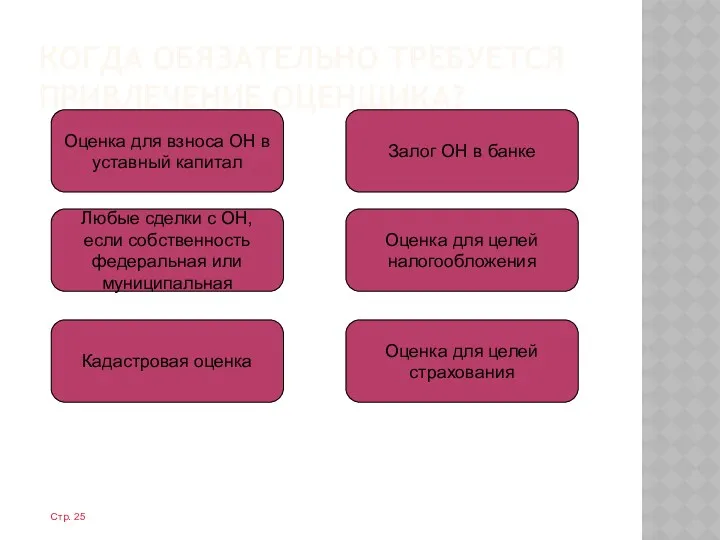

- 25. КОГДА ОБЯЗАТЕЛЬНО ТРЕБУЕТСЯ ПРИВЛЕЧЕНИЕ ОЦЕНЩИКА? Стр. Оценка для взноса ОН в уставный капитал Залог ОН в

- 26. КОГДА ЖЕЛАТЕЛЬНО ПРИВЛЕЧЕНИЕ ОЦЕНЩИКА? Крупная сделка Сделка с заинтересованностью Оценка инвестиционного проекта Анализ НЭИ ОН Оценка

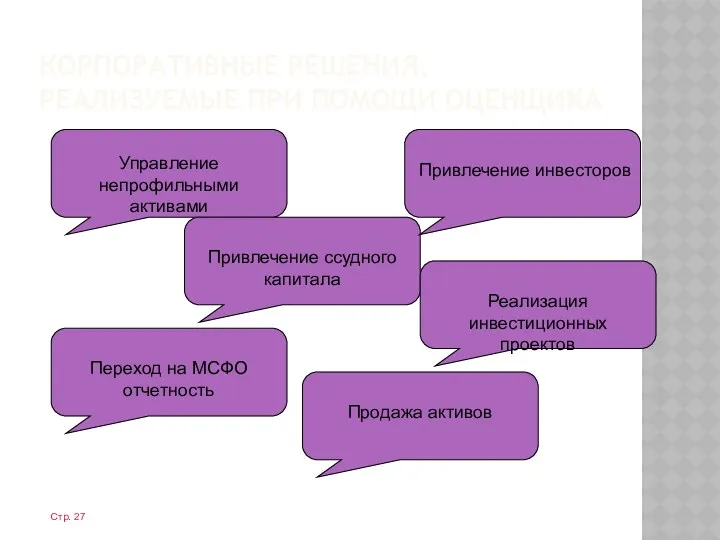

- 27. КОРПОРАТИВНЫЕ РЕШЕНИЯ, РЕАЛИЗУЕМЫЕ ПРИ ПОМОЩИ ОЦЕНЩИКА Стр. Управление непрофильными активами Привлечение ссудного капитала Привлечение инвесторов Переход

- 29. Скачать презентацию

ПОНЯТИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

Оценочная деятельность –

это деятельность субъектов оценочной деятельности,

ПОНЯТИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

Оценочная деятельность –

это деятельность субъектов оценочной деятельности,

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ:

Федеральный закон «Об оценочной деятельности в Российской Федерации»

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ:

Федеральный закон «Об оценочной деятельности в Российской Федерации»

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ:

Во исполнение требований Стандартов оценки разработаны

Методические рекомендации по

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ:

Во исполнение требований Стандартов оценки разработаны

Методические рекомендации по

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ:

Во исполнение требований Стандартов оценки разработаны

Методические рекомендации

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ:

Во исполнение требований Стандартов оценки разработаны

Методические рекомендации

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ:

Во исполнение требований Стандартов оценки разработаны

- Методические

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ:

Во исполнение требований Стандартов оценки разработаны

- Методические

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ:

Субъекты РФ принимают нормативные правовые акты, регулирующие вопросы

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ:

Субъекты РФ принимают нормативные правовые акты, регулирующие вопросы

ПРИНЦИПЫ ОСУЩЕСТВЛЕНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

принцип профессионализма

принцип достоверности

принцип независимости

принцип полноты

ПРИНЦИПЫ ОСУЩЕСТВЛЕНИЯ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

принцип профессионализма

принцип достоверности

принцип независимости

принцип полноты

ПРАВОВОЕ ПОЛОЖЕНИЕ СУБЪЕКТОВ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

оценщики

потребители их услуг - заказчики

ПРАВОВОЕ ПОЛОЖЕНИЕ СУБЪЕКТОВ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

оценщики

потребители их услуг - заказчики

ПРАВОВОЕ ПОЛОЖЕНИЕ СУБЪЕКТОВ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

В роли оценщиков могут выступать:

юридические лица,

физические

ПРАВОВОЕ ПОЛОЖЕНИЕ СУБЪЕКТОВ ОЦЕНОЧНОЙ ДЕЯТЕЛЬНОСТИ

В роли оценщиков могут выступать:

юридические лица,

физические

ОБЯЗАТЕЛЬНЫЕ ТРЕБОВАНИЯ К ОЦЕНЩИКУ (НА ОСНОВЕ ЗАКОНА)

ОБЯЗАТЕЛЬНЫЕ ТРЕБОВАНИЯ К ОЦЕНЩИКУ (НА ОСНОВЕ ЗАКОНА)

КРИТЕРИИ ВЫБОРА ОЦЕНЩИКА (ОБЪЕКТИВНЫЕ ТРЕБОВАНИЯ)

Стр.

Соответствие положениям законодательства об оценочной

КРИТЕРИИ ВЫБОРА ОЦЕНЩИКА (ОБЪЕКТИВНЫЕ ТРЕБОВАНИЯ)

Стр.

Соответствие положениям законодательства об оценочной

ПРАВОВОЙ СТАТУС ОЦЕНЩИКА

ПРАВОВОЙ СТАТУС ОЦЕНЩИКА

ОЦЕНЩИК ИМЕЕТ ПРАВО

(СТ. 14 ФЗ)

применять самостоятельно методы проведения оценки в

ОЦЕНЩИК ИМЕЕТ ПРАВО

(СТ. 14 ФЗ)

применять самостоятельно методы проведения оценки в

ОЦЕНЩИК ИМЕЕТ ПРАВО

(СТ. 14 ФЗ)

запрашивать в письменной или устной форме

ОЦЕНЩИК ИМЕЕТ ПРАВО

(СТ. 14 ФЗ)

запрашивать в письменной или устной форме

ОЦЕНЩИК ИМЕЕТ ПРАВО

(СТ. 14 ФЗ)

требовать возмещения расходов, связанных с проведением

ОЦЕНЩИК ИМЕЕТ ПРАВО

(СТ. 14 ФЗ)

требовать возмещения расходов, связанных с проведением

ОЦЕНЩИК ОБЯЗАН

(СТ. 15 ФЗ)

- соблюдать при осуществлении оценочной деятельности требования Закона

ОЦЕНЩИК ОБЯЗАН

(СТ. 15 ФЗ)

- соблюдать при осуществлении оценочной деятельности требования Закона

ОЦЕНЩИК ОБЯЗАН

(СТ. 15 ФЗ)

- предоставлять заказчику информацию о требованиях законодательства РФ

ОЦЕНЩИК ОБЯЗАН

(СТ. 15 ФЗ)

- предоставлять заказчику информацию о требованиях законодательства РФ

ОЦЕНЩИК ОБЯЗАН

(СТ. 15 ФЗ)

- не разглашать конфиденциальную информацию, полученную от заказчика

ОЦЕНЩИК ОБЯЗАН

(СТ. 15 ФЗ)

- не разглашать конфиденциальную информацию, полученную от заказчика

ОБЪЕКТЫ ОЦЕНКИ

Объектами оценки выступают любые объекты гражданских прав, в отношении которых

ОБЪЕКТЫ ОЦЕНКИ

Объектами оценки выступают любые объекты гражданских прав, в отношении которых

ОБЪЕКТЫ ОЦЕНКИ

- отдельные материальные объекты (вещи);

- совокупность вещей, составляющих имущество лица,

ОБЪЕКТЫ ОЦЕНКИ

- отдельные материальные объекты (вещи);

- совокупность вещей, составляющих имущество лица,

ОБЪЕКТЫ ОЦЕНКИ

Законодательство об оценочной деятельности не содержит исчерпывающего перечня или классификации

ОБЪЕКТЫ ОЦЕНКИ

Законодательство об оценочной деятельности не содержит исчерпывающего перечня или классификации

ПРАВООТНОШЕНИЯ С УЧАСТИЕМ ОЦЕНЩИКА

ПРАВООТНОШЕНИЯ С УЧАСТИЕМ ОЦЕНЩИКА

ПОЧЕМУ СПЕЦИАЛИСТ-ОЦЕНЩИК?

Требование законодательства (ряд случаев)

Независимость и объективность

Опыт

«Глобальный взгляд» на оцениваемый объект

ПОЧЕМУ СПЕЦИАЛИСТ-ОЦЕНЩИК?

Требование законодательства (ряд случаев)

Независимость и объективность

Опыт

«Глобальный взгляд» на оцениваемый объект

КОГДА ОБЯЗАТЕЛЬНО ТРЕБУЕТСЯ ПРИВЛЕЧЕНИЕ ОЦЕНЩИКА?

Стр.

Оценка для взноса ОН в

уставный

КОГДА ОБЯЗАТЕЛЬНО ТРЕБУЕТСЯ ПРИВЛЕЧЕНИЕ ОЦЕНЩИКА?

Стр.

Оценка для взноса ОН в

уставный

КОГДА ЖЕЛАТЕЛЬНО ПРИВЛЕЧЕНИЕ ОЦЕНЩИКА?

Крупная сделка

Сделка с заинтересованностью

Оценка инвестиционного

проекта

Анализ НЭИ ОН

Оценка справедливой

КОГДА ЖЕЛАТЕЛЬНО ПРИВЛЕЧЕНИЕ ОЦЕНЩИКА?

Крупная сделка

Сделка с заинтересованностью

Оценка инвестиционного

проекта

Анализ НЭИ ОН

Оценка справедливой

КОРПОРАТИВНЫЕ РЕШЕНИЯ, РЕАЛИЗУЕМЫЕ ПРИ ПОМОЩИ ОЦЕНЩИКА

Стр.

Управление непрофильными активами

Привлечение ссудного капитала

Привлечение

КОРПОРАТИВНЫЕ РЕШЕНИЯ, РЕАЛИЗУЕМЫЕ ПРИ ПОМОЩИ ОЦЕНЩИКА

Стр.

Управление непрофильными активами

Привлечение ссудного капитала

Привлечение

Dobra osobiste

Dobra osobiste Нормативное правовое регулирование и организационные основы в области гражданской обороны, защиты населения и территорий от ЧС

Нормативное правовое регулирование и организационные основы в области гражданской обороны, защиты населения и территорий от ЧС Конституция РФ - основной закон государства. (Лекция 5)

Конституция РФ - основной закон государства. (Лекция 5) Конституция Беларуси

Конституция Беларуси Глава муниципального образования: порядок избрания, компетенция и ответственность

Глава муниципального образования: порядок избрания, компетенция и ответственность Конституционные основы судебной власти

Конституционные основы судебной власти Инвестиции фонда социального страхования РФ в безопасность труда в организациях Кузбасса

Инвестиции фонда социального страхования РФ в безопасность труда в организациях Кузбасса Права человека в международном праве

Права человека в международном праве Патентное право

Патентное право Гражданское общество в Российской Федерации

Гражданское общество в Российской Федерации Професія юриста: практичні аспекти та деонтологія

Професія юриста: практичні аспекти та деонтологія Технические нормативные правовые акты в области технического нормирования и стандартизации

Технические нормативные правовые акты в области технического нормирования и стандартизации Разделение государственной власти в РФ. Президент РФ

Разделение государственной власти в РФ. Президент РФ Избирательное право. Избирательная система. Референдум

Избирательное право. Избирательная система. Референдум Основы функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих

Основы функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих Законодательство РФ. Международное соглашение касающееся экипажей транспортных средств осуществляющих перевозки грузов и людей

Законодательство РФ. Международное соглашение касающееся экипажей транспортных средств осуществляющих перевозки грузов и людей Надзор за соблюдением прав и свобод человека и гражданина

Надзор за соблюдением прав и свобод человека и гражданина Международный коммерческий договор. Понятие и юридические признаки

Международный коммерческий договор. Понятие и юридические признаки Правонарушение и юридическая ответственность

Правонарушение и юридическая ответственность Основы конституционного строя Российской Федерации

Основы конституционного строя Российской Федерации Моя будущая профессия - юрист

Моя будущая профессия - юрист Объекты жилищных прав. Жилищный фонд

Объекты жилищных прав. Жилищный фонд Інші учасники цивільного процесу

Інші учасники цивільного процесу Контроль и надзор за оперативно-розыскной деятельностью ОВД

Контроль и надзор за оперативно-розыскной деятельностью ОВД Присоединение энергопринимающих устройств юридических и физических лиц к электрическим сетям. Технические и юридические условия

Присоединение энергопринимающих устройств юридических и физических лиц к электрическим сетям. Технические и юридические условия Психология формирования и оценки свидетельских показаний

Психология формирования и оценки свидетельских показаний Единые формы протоколов технического обслуживания устройств релейной защиты и автоматики в СТО

Единые формы протоколов технического обслуживания устройств релейной защиты и автоматики в СТО Спадкування за законом

Спадкування за законом