- Ответственность за нарушение налогового деликта

Содержание

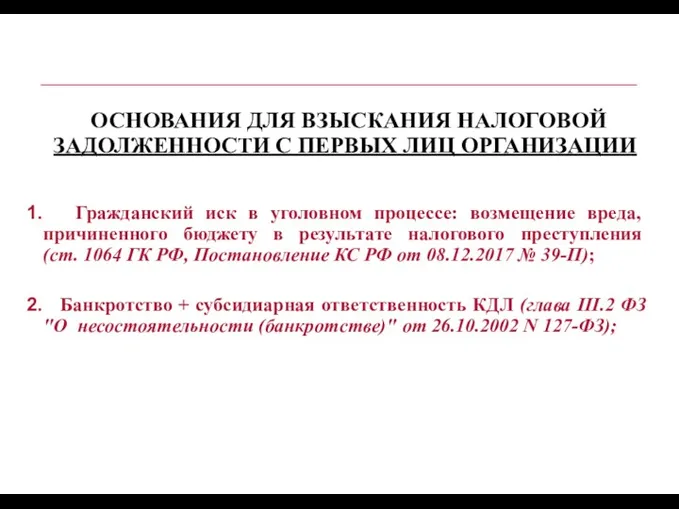

- 2. ОСНОВАНИЯ ДЛЯ ВЗЫСКАНИЯ НАЛОГОВОЙ ЗАДОЛЖЕННОСТИ С ПЕРВЫХ ЛИЦ ОРГАНИЗАЦИИ Гражданский иск в уголовном процессе: возмещение вреда,

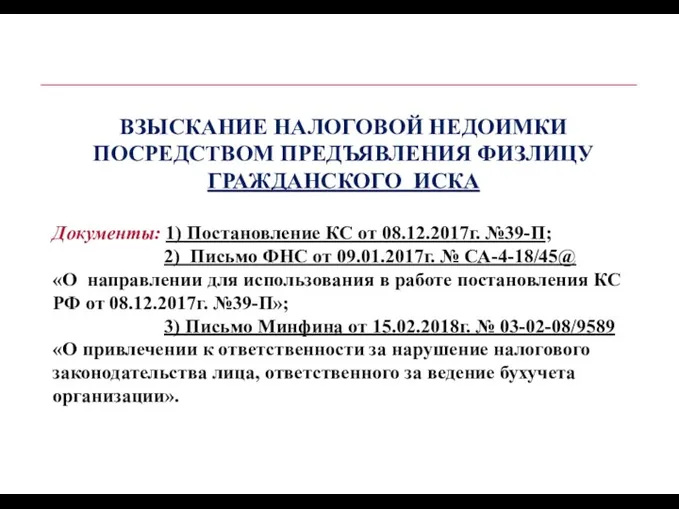

- 3. ВЗЫСКАНИЕ НАЛОГОВОЙ НЕДОИМКИ ПОСРЕДСТВОМ ПРЕДЪЯВЛЕНИЯ ФИЗЛИЦУ ГРАЖДАНСКОГО ИСКА Документы: 1) Постановление КС от 08.12.2017г. №39-П; 2)

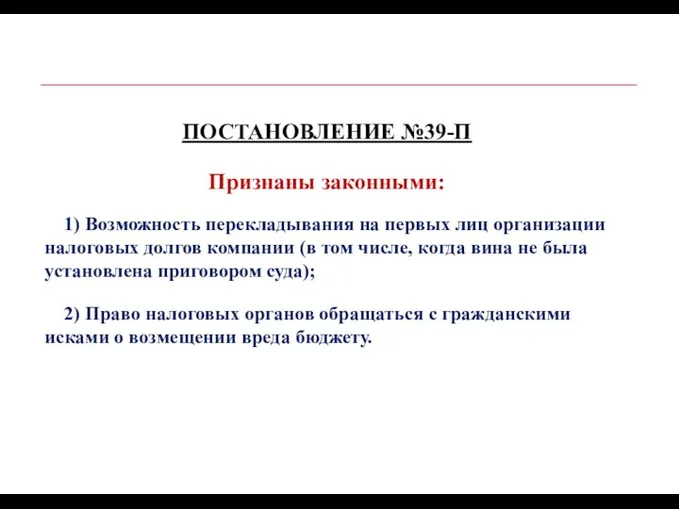

- 4. ПОСТАНОВЛЕНИЕ №39-П Признаны законными: 1) Возможность перекладывания на первых лиц организации налоговых долгов компании (в том

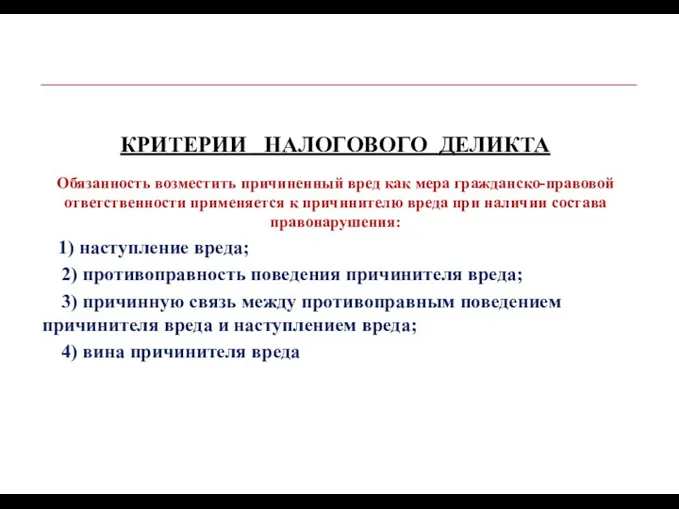

- 5. КРИТЕРИИ НАЛОГОВОГО ДЕЛИКТА Обязанность возместить причиненный вред как мера гражданско-правовой ответственности применяется к причинителю вреда при

- 6. УСЛОВИЯ ДЛЯ ОБРАЩЕНИЯ НАЛОГОВОГО ОРГАНА С ИСКОМ О ВОЗМЕЩЕНИИ ВРЕДА ФИЗЛИЦОМ: Возбуждение уголовного дела по налоговым

- 7. ВНИМАНИЕ ! Передача материалов налоговых проверок в следственные органы для решения вопроса о возбуждении уголовного дела

- 8. НЕРЕАБИЛИТИРУЮЩИЕ ОСНОВАНИЯ: Амнистия. Истечение срока давности привлечения к уголовной ответственности за совершение налогового преступления (ч.1 ст.78

- 9. КОГДА ВОЗМОЖНОСТИ ВЗЫСКАНИЯ НАЛОГОВОГО ДОЛГА С КОМПАНИИ ИСЧЕРПАНЫ, ПО МНЕНИЮ КС (п. 3.5 мотивировочной, п.1 резолютивной

- 10. КОГДА ВОЗМОЖНОСТИ ВЗЫСКАНИЯ НАЛОГОВОГО ДОЛГА С КОМПАНИИ ИСЧЕРПАНЫ, ПО МНЕНИЮ ФНС (п.5 Письма ФНС от 09.01.2018г.

- 11. КОГДА ВОЗМОЖНОСТИ ВЗЫСКАНИЯ НАЛОГОВОГО ДОЛГА С КОМПАНИИ ИСЧЕРПАНЫ, ПО МНЕНИЮ ФНС (п.5 Письма ФНС от 09.01.2018г.

- 12. СУБСИДИАРНАЯ ОТВЕТСТВЕННОСТЬ огашение требований кредиторов по обязательствам должни(п. 1 ст. 61.11 Закона N 127-ФЗ)) Контролирующим должника

- 13. ВЗЫСКАНИЕ НАЛОГОВЫХ ДОЛГОВ С ВЗАИМОЗАВИСИМЫХ ЛИЦ пп.2 п.2 ст.45 НК РФ При наличии задолженности (налоги, пени,

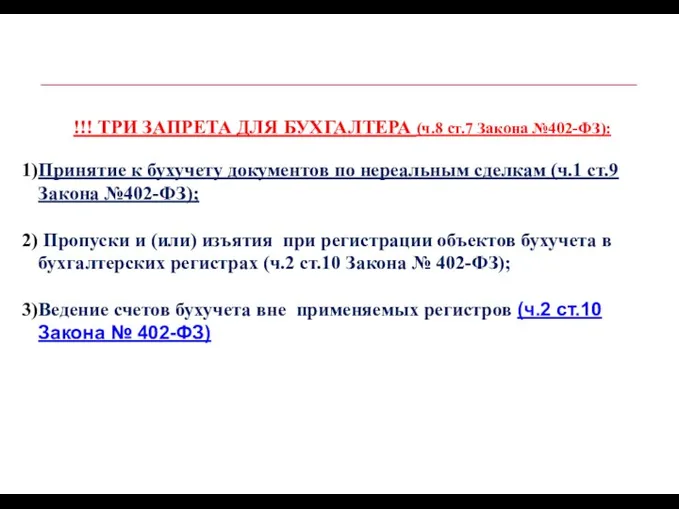

- 14. !!! ТРИ ЗАПРЕТА ДЛЯ БУХГАЛТЕРА (ч.8 ст.7 Закона №402-ФЗ): Принятие к бухучету документов по нереальным сделкам

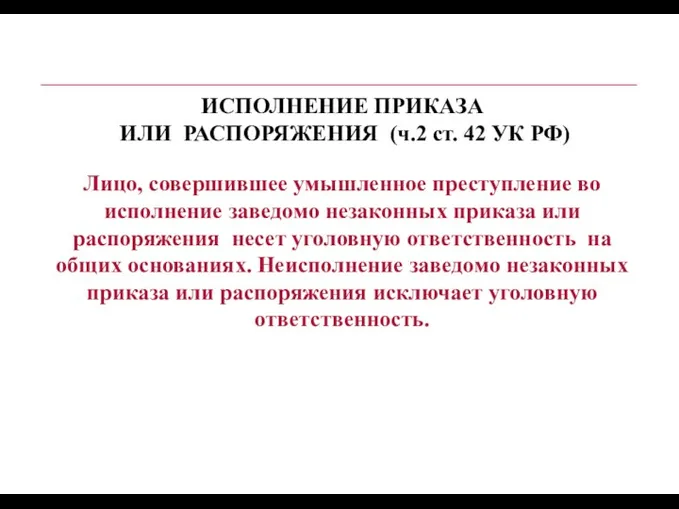

- 15. ИСПОЛНЕНИЕ ПРИКАЗА ИЛИ РАСПОРЯЖЕНИЯ (ч.2 ст. 42 УК РФ) Лицо, совершившее умышленное преступление во исполнение заведомо

- 16. БАБА ЯГА ПРОТИВ !

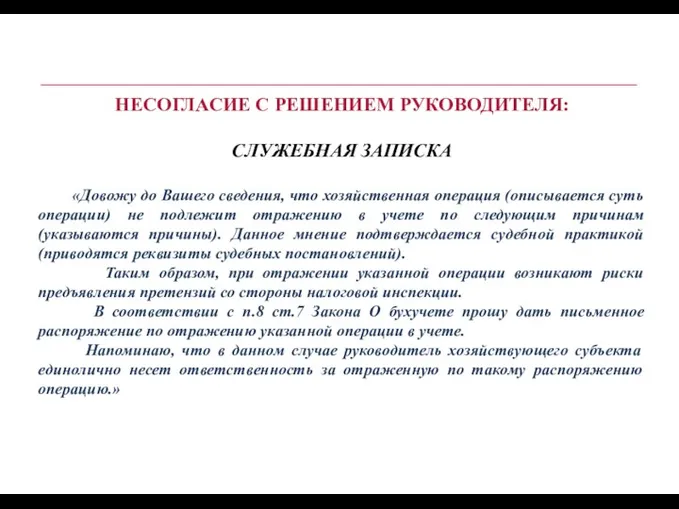

- 17. НЕСОГЛАСИЕ С РЕШЕНИЕМ РУКОВОДИТЕЛЯ: СЛУЖЕБНАЯ ЗАПИСКА «Довожу до Вашего сведения, что хозяйственная операция (описывается суть операции)

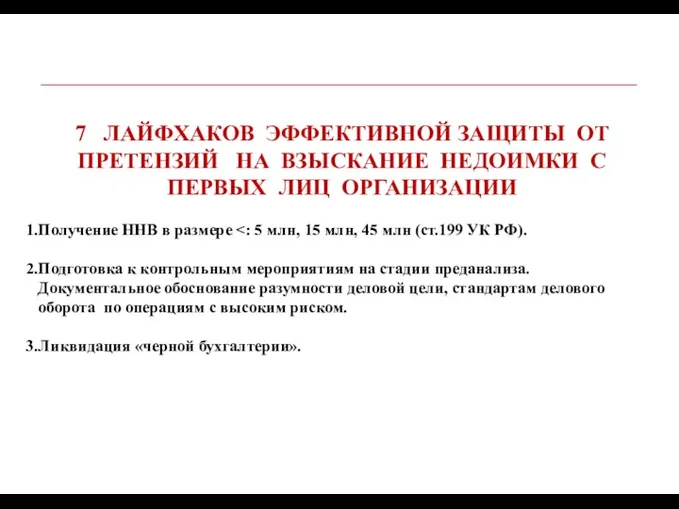

- 18. 7 ЛАЙФХАКОВ ЭФФЕКТИВНОЙ ЗАЩИТЫ ОТ ПРЕТЕНЗИЙ НА ВЗЫСКАНИЕ НЕДОИМКИ С ПЕРВЫХ ЛИЦ ОРГАНИЗАЦИИ Получение ННВ в

- 20. Скачать презентацию

ОСНОВАНИЯ ДЛЯ ВЗЫСКАНИЯ НАЛОГОВОЙ ЗАДОЛЖЕННОСТИ С ПЕРВЫХ ЛИЦ ОРГАНИЗАЦИИ

Гражданский иск

ОСНОВАНИЯ ДЛЯ ВЗЫСКАНИЯ НАЛОГОВОЙ ЗАДОЛЖЕННОСТИ С ПЕРВЫХ ЛИЦ ОРГАНИЗАЦИИ

Гражданский иск

ВЗЫСКАНИЕ НАЛОГОВОЙ НЕДОИМКИ ПОСРЕДСТВОМ ПРЕДЪЯВЛЕНИЯ ФИЗЛИЦУ ГРАЖДАНСКОГО ИСКА

Документы: 1) Постановление КС

ВЗЫСКАНИЕ НАЛОГОВОЙ НЕДОИМКИ ПОСРЕДСТВОМ ПРЕДЪЯВЛЕНИЯ ФИЗЛИЦУ ГРАЖДАНСКОГО ИСКА

Документы: 1) Постановление КС

ПОСТАНОВЛЕНИЕ №39-П

Признаны законными:

1) Возможность перекладывания на первых лиц организации налоговых

ПОСТАНОВЛЕНИЕ №39-П

Признаны законными:

1) Возможность перекладывания на первых лиц организации налоговых

КРИТЕРИИ НАЛОГОВОГО ДЕЛИКТА

Обязанность возместить причиненный вред как мера гражданско-правовой ответственности применяется

КРИТЕРИИ НАЛОГОВОГО ДЕЛИКТА

Обязанность возместить причиненный вред как мера гражданско-правовой ответственности применяется

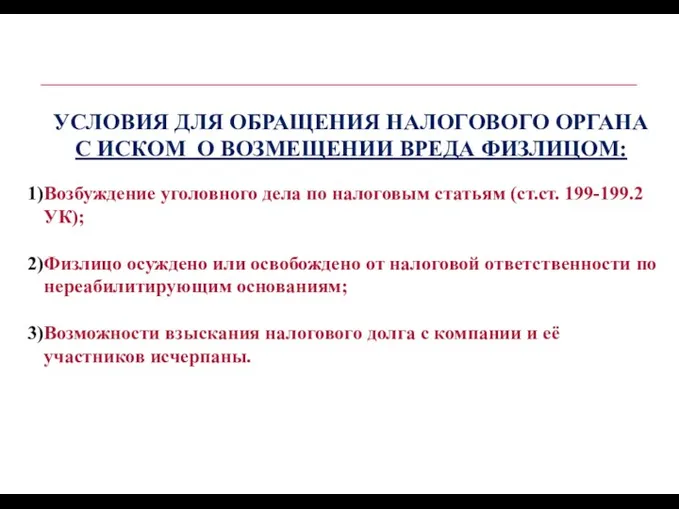

УСЛОВИЯ ДЛЯ ОБРАЩЕНИЯ НАЛОГОВОГО ОРГАНА С ИСКОМ О ВОЗМЕЩЕНИИ ВРЕДА ФИЗЛИЦОМ:

Возбуждение

УСЛОВИЯ ДЛЯ ОБРАЩЕНИЯ НАЛОГОВОГО ОРГАНА С ИСКОМ О ВОЗМЕЩЕНИИ ВРЕДА ФИЗЛИЦОМ:

Возбуждение

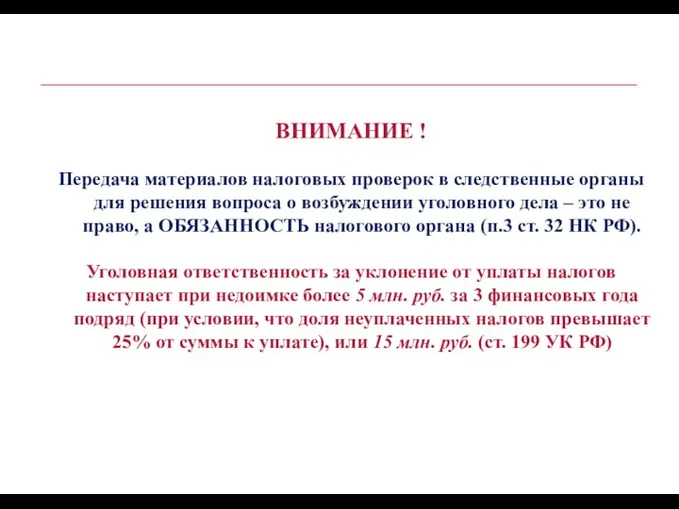

ВНИМАНИЕ !

Передача материалов налоговых проверок в следственные органы для решения вопроса

ВНИМАНИЕ !

Передача материалов налоговых проверок в следственные органы для решения вопроса

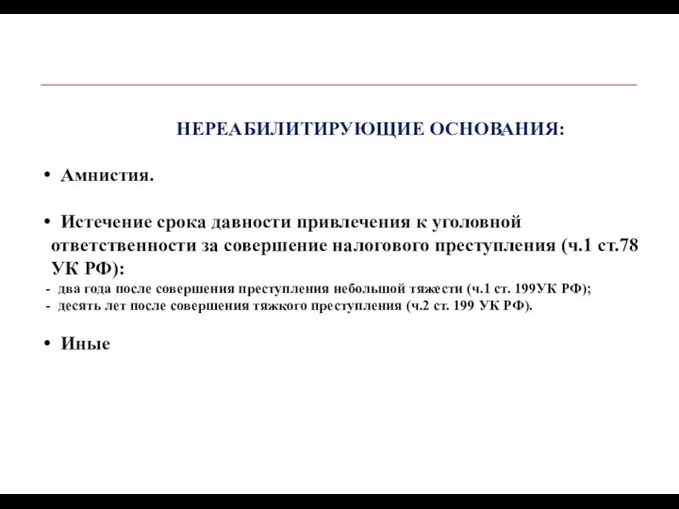

НЕРЕАБИЛИТИРУЮЩИЕ ОСНОВАНИЯ:

Амнистия.

Истечение срока давности привлечения к уголовной ответственности

НЕРЕАБИЛИТИРУЮЩИЕ ОСНОВАНИЯ:

Амнистия.

Истечение срока давности привлечения к уголовной ответственности

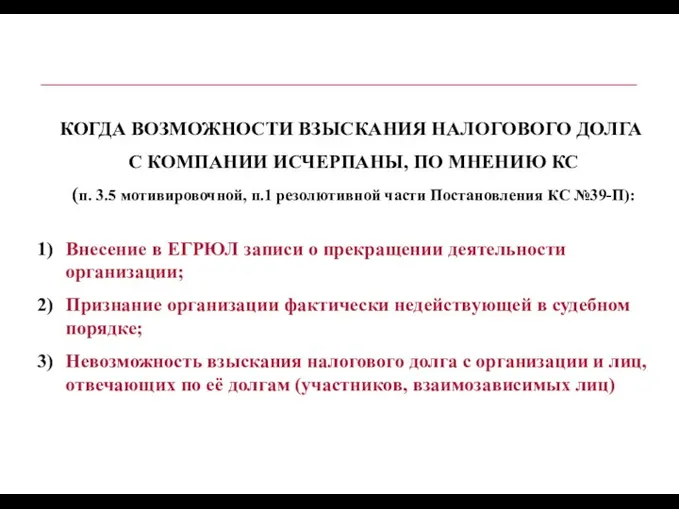

КОГДА ВОЗМОЖНОСТИ ВЗЫСКАНИЯ НАЛОГОВОГО ДОЛГА

С КОМПАНИИ ИСЧЕРПАНЫ, ПО МНЕНИЮ КС

КОГДА ВОЗМОЖНОСТИ ВЗЫСКАНИЯ НАЛОГОВОГО ДОЛГА

С КОМПАНИИ ИСЧЕРПАНЫ, ПО МНЕНИЮ КС

КОГДА ВОЗМОЖНОСТИ ВЗЫСКАНИЯ НАЛОГОВОГО ДОЛГА

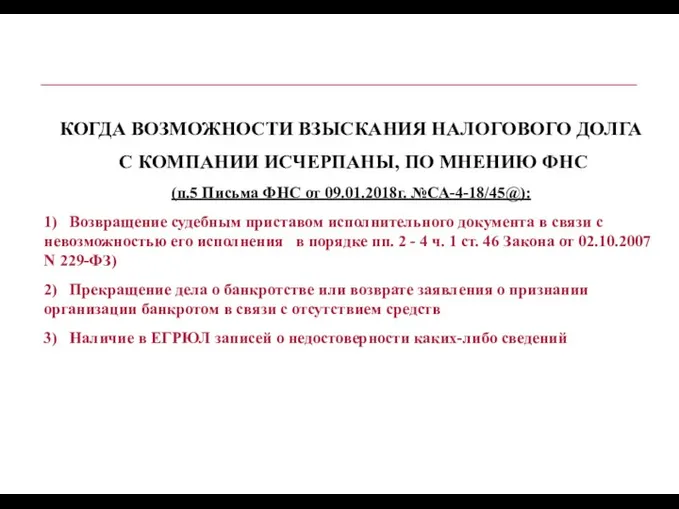

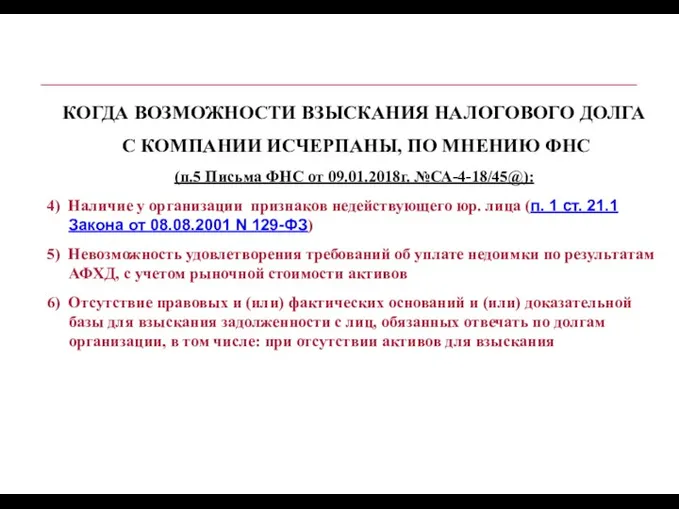

С КОМПАНИИ ИСЧЕРПАНЫ, ПО МНЕНИЮ ФНС

КОГДА ВОЗМОЖНОСТИ ВЗЫСКАНИЯ НАЛОГОВОГО ДОЛГА

С КОМПАНИИ ИСЧЕРПАНЫ, ПО МНЕНИЮ ФНС

КОГДА ВОЗМОЖНОСТИ ВЗЫСКАНИЯ НАЛОГОВОГО ДОЛГА

С КОМПАНИИ ИСЧЕРПАНЫ, ПО МНЕНИЮ ФНС

КОГДА ВОЗМОЖНОСТИ ВЗЫСКАНИЯ НАЛОГОВОГО ДОЛГА

С КОМПАНИИ ИСЧЕРПАНЫ, ПО МНЕНИЮ ФНС

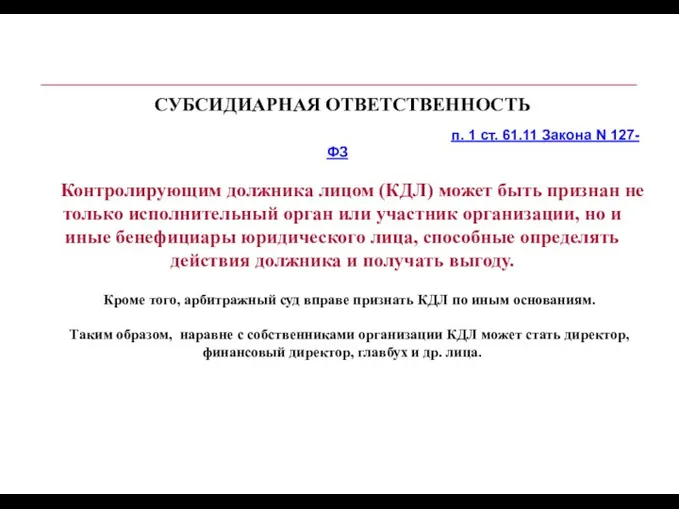

СУБСИДИАРНАЯ ОТВЕТСТВЕННОСТЬ

огашение требований кредиторов по обязательствам должни(п. 1 ст. 61.11

СУБСИДИАРНАЯ ОТВЕТСТВЕННОСТЬ

огашение требований кредиторов по обязательствам должни(п. 1 ст. 61.11

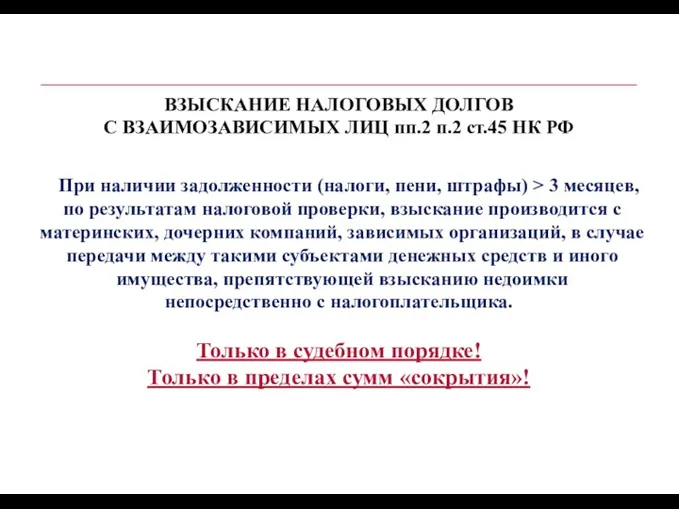

ВЗЫСКАНИЕ НАЛОГОВЫХ ДОЛГОВ

С ВЗАИМОЗАВИСИМЫХ ЛИЦ пп.2 п.2 ст.45 НК РФ

При

ВЗЫСКАНИЕ НАЛОГОВЫХ ДОЛГОВ

С ВЗАИМОЗАВИСИМЫХ ЛИЦ пп.2 п.2 ст.45 НК РФ

При

!!! ТРИ ЗАПРЕТА ДЛЯ БУХГАЛТЕРА (ч.8 ст.7 Закона №402-ФЗ):

Принятие к бухучету

Принятие к бухучету

ИСПОЛНЕНИЕ ПРИКАЗА

ИЛИ РАСПОРЯЖЕНИЯ (ч.2 ст. 42 УК РФ)

Лицо, совершившее умышленное

ИСПОЛНЕНИЕ ПРИКАЗА

ИЛИ РАСПОРЯЖЕНИЯ (ч.2 ст. 42 УК РФ)

Лицо, совершившее умышленное

БАБА ЯГА ПРОТИВ !

БАБА ЯГА ПРОТИВ !

НЕСОГЛАСИЕ С РЕШЕНИЕМ РУКОВОДИТЕЛЯ:

СЛУЖЕБНАЯ ЗАПИСКА

«Довожу до Вашего сведения, что хозяйственная

НЕСОГЛАСИЕ С РЕШЕНИЕМ РУКОВОДИТЕЛЯ:

СЛУЖЕБНАЯ ЗАПИСКА

«Довожу до Вашего сведения, что хозяйственная

Классификация объектов интеллектуальной собственности, интеллектуальные права

Классификация объектов интеллектуальной собственности, интеллектуальные права Государственная система стандартизации в РФ. (Лекция 6)

Государственная система стандартизации в РФ. (Лекция 6) Договор международной купли-продажи товаров. Тема 8

Договор международной купли-продажи товаров. Тема 8 Военные аспекты международного права

Военные аспекты международного права Международное уголовное право

Международное уголовное право Основы уголовного права. Понятие уголовного права

Основы уголовного права. Понятие уголовного права Оказание содействия добровольному переселению в Республику Башкортостан соотечественников, проживающих за рубежом

Оказание содействия добровольному переселению в Республику Башкортостан соотечественников, проживающих за рубежом Основні законодавчі акти з охорони праці

Основні законодавчі акти з охорони праці Кружок спортивного права

Кружок спортивного права Привлечение на военную службу по контракту кандидатов из числа студентов, завершающих обучение

Привлечение на военную службу по контракту кандидатов из числа студентов, завершающих обучение Понятие гражданского права

Понятие гражданского права 11 мая — День Республики

11 мая — День Республики Проект планировки и межевания территории – основа законного размещения объектов инфраструктуры СНТ, ОНТ, ДНП, ТСН

Проект планировки и межевания территории – основа законного размещения объектов инфраструктуры СНТ, ОНТ, ДНП, ТСН Федеральный закон об основах охраны здоровья граждан в Российской Федерации

Федеральный закон об основах охраны здоровья граждан в Российской Федерации Гражданство РФ

Гражданство РФ Практика кадровой работы с персоналом государственной гражданской службы

Практика кадровой работы с персоналом государственной гражданской службы Основы учения о Конституции. Конституционное развитие России. Действующая Конституция РФ. (Тема 2)

Основы учения о Конституции. Конституционное развитие России. Действующая Конституция РФ. (Тема 2) Возбуждение уголовного дела

Возбуждение уголовного дела Құқықтық сана және құқықтық тәртіп

Құқықтық сана және құқықтық тәртіп Системы норм римского частного права

Системы норм римского частного права Государственная и муниципальная служба в системе государственной власти и местного самоуправления. (Тема 1)

Государственная и муниципальная служба в системе государственной власти и местного самоуправления. (Тема 1) Конституция Российской Федерации

Конституция Российской Федерации Символы ДНР

Символы ДНР ҚР Азаматтық құқығының негіздері

ҚР Азаматтық құқығының негіздері Гражданское общество и правовое социальное государство – основные условия реализации прав человека. Тема 4

Гражданское общество и правовое социальное государство – основные условия реализации прав человека. Тема 4 Өтініш

Өтініш Презентация_Нестерова

Презентация_Нестерова Сущность, назначение, цели и задачи сертификации продукции

Сущность, назначение, цели и задачи сертификации продукции