- Патентная система в 2021 году

Содержание

- 2. С 2021 года патент можно применять при: Розничной торговле с торговым залом не более 150 кв.м;

- 3. Патентная система налогообложения не применяется в отношении: 1)Деятельности по договорам простого товарищества; 2) деятельности по производству

- 4. Изменение №2 С 2021 года ИП на патентной системе налогообложения сможет уменьшить стоимость патента на уплаченные

- 5. Если налогоплательщик есть несколько патентов, и по одному из них сумма страховых платежей (взносов) и пособий,

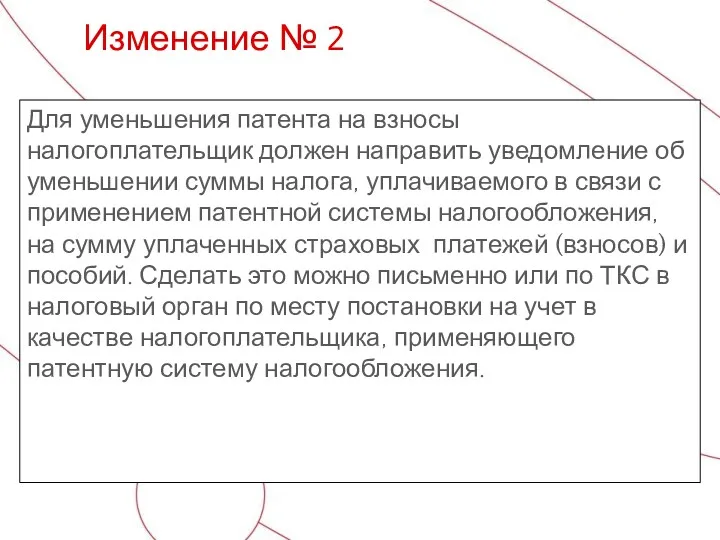

- 6. Для уменьшения патента на взносы налогоплательщик должен направить уведомление об уменьшении суммы налога, уплачиваемого в связи

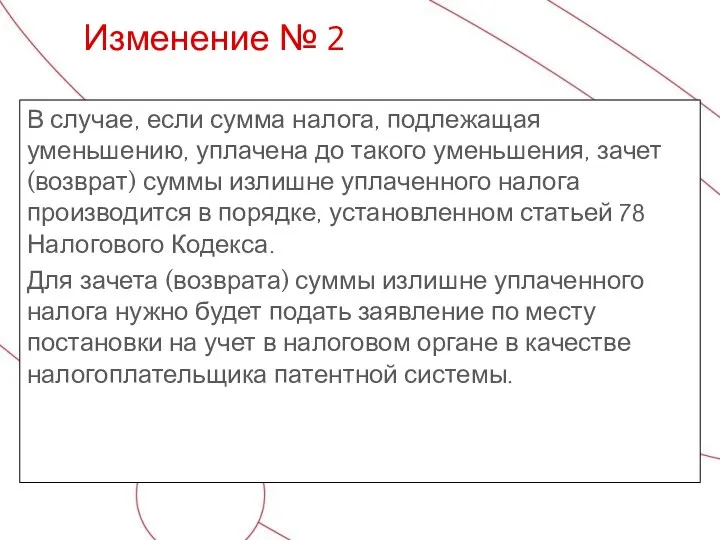

- 7. В случае, если сумма налога, подлежащая уменьшению, уплачена до такого уменьшения, зачет (возврат) суммы излишне уплаченного

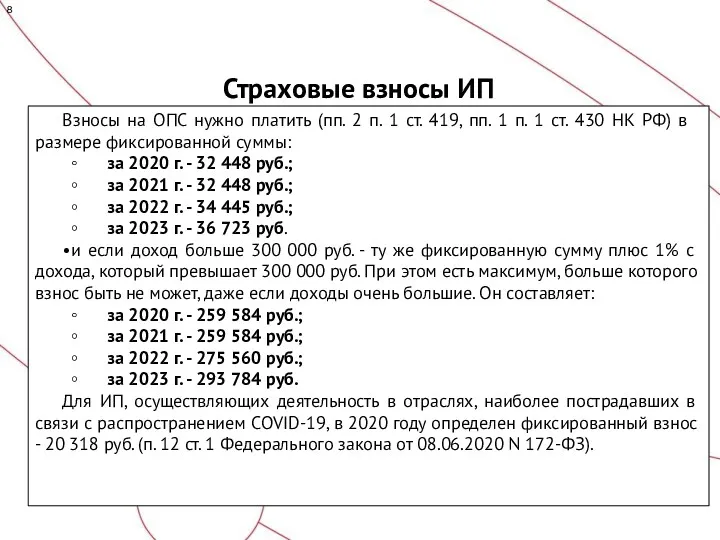

- 8. Страховые взносы ИП Взносы на ОПС нужно платить (пп. 2 п. 1 ст. 419, пп. 1

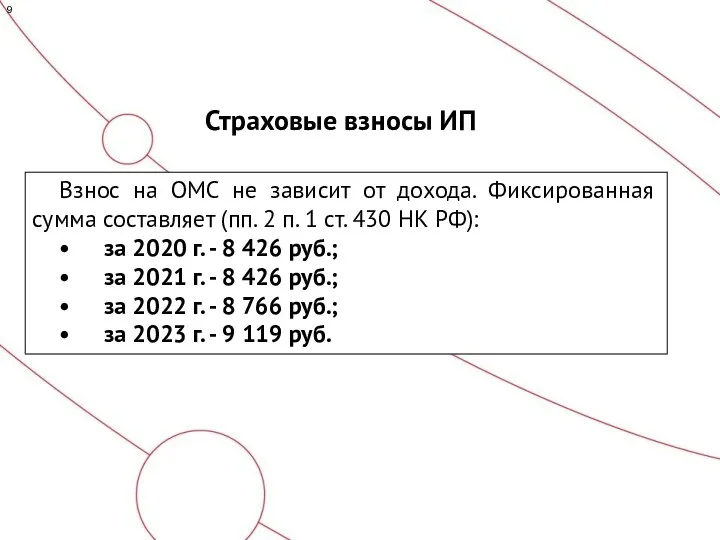

- 9. Страховые взносы ИП Взнос на ОМС не зависит от дохода. Фиксированная сумма составляет (пп. 2 п.

- 10. Страховые взносы ИП Доходами считаются: • при УСН "доходы" - все учитываемые доходы; • при УСН

- 11. Изменение № 3 До того как регионы приведут в соответствие региональное законодательство в связи с изменениями

- 12. Порядок перехода на патент с ЕНВД Месячной базовой доходности в отношении розничной торговли, осуществляемой через объекты

- 13. Порядок перехода на патент с ЕНВД Установлены следующие величины месячной базовой доходности в отношении: 1) деятельности

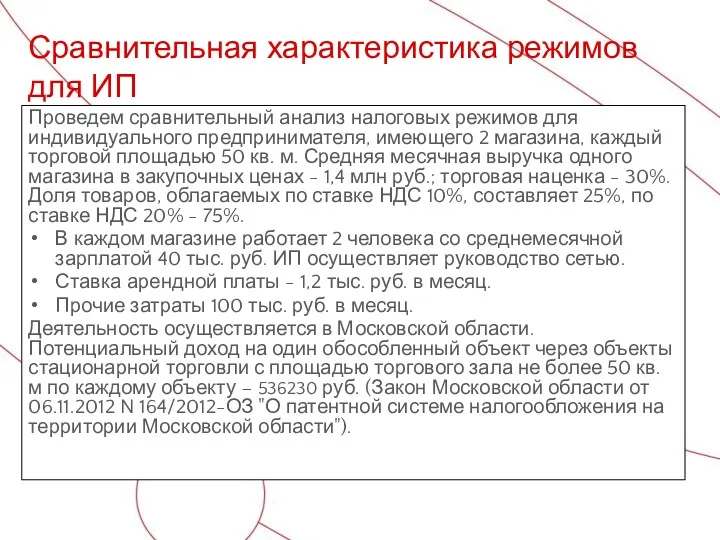

- 14. Сравнительная характеристика режимов для ИП Проведем сравнительный анализ налоговых режимов для индивидуального предпринимателя, имеющего 2 магазина,

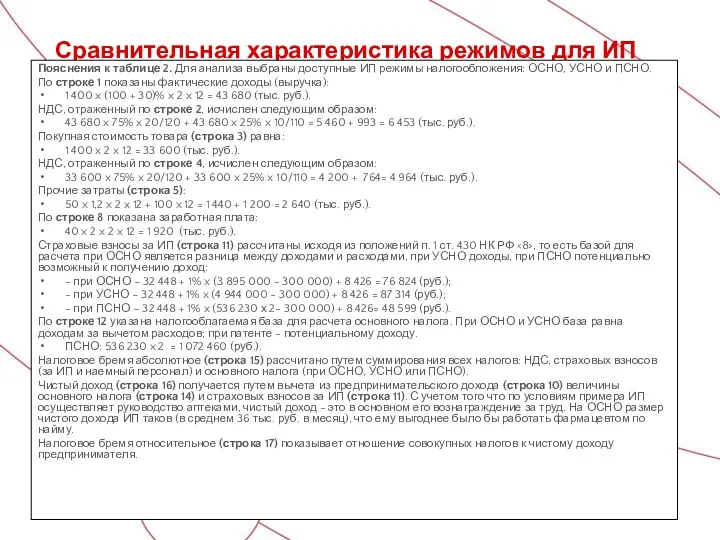

- 16. Сравнительная характеристика режимов для ИП Пояснения к таблице 2. Для анализа выбраны доступные ИП режимы налогообложения:

- 17. Расчет налога на ПСН

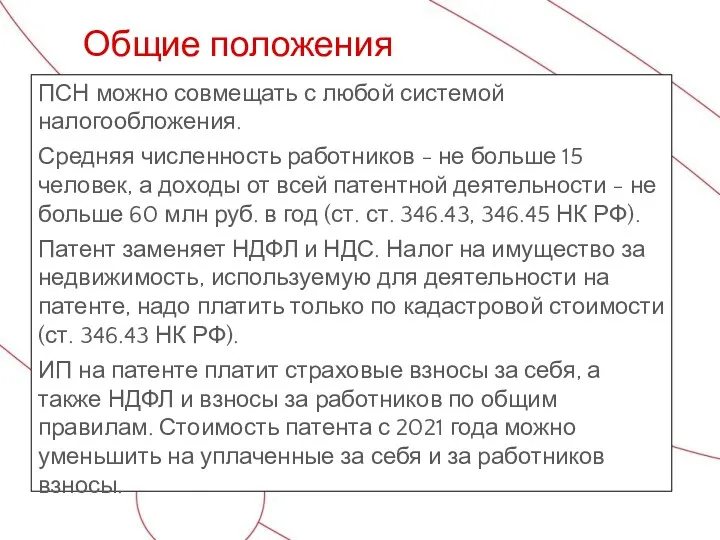

- 18. ПСН можно совмещать с любой системой налогообложения. Средняя численность работников - не больше 15 человек, а

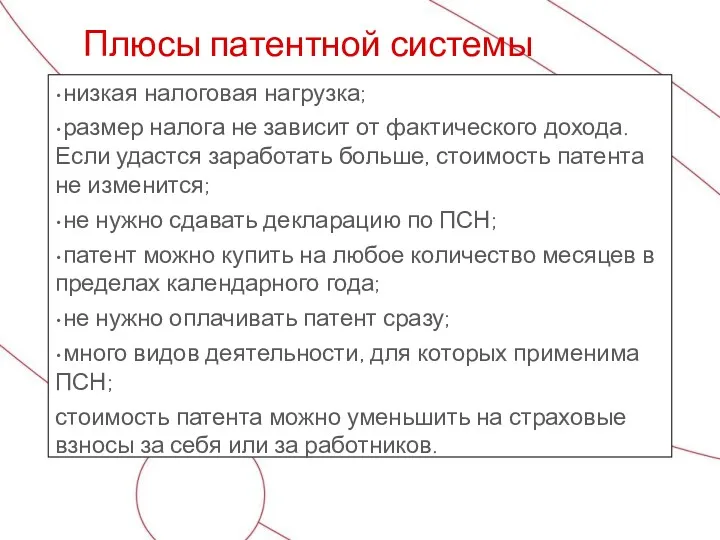

- 19. •низкая налоговая нагрузка; •размер налога не зависит от фактического дохода. Если удастся заработать больше, стоимость патента

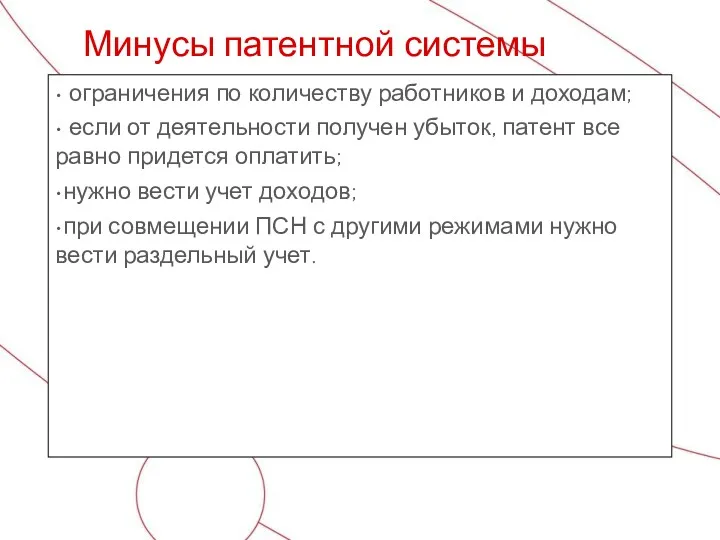

- 20. • ограничения по количеству работников и доходам; • если от деятельности получен убыток, патент все равно

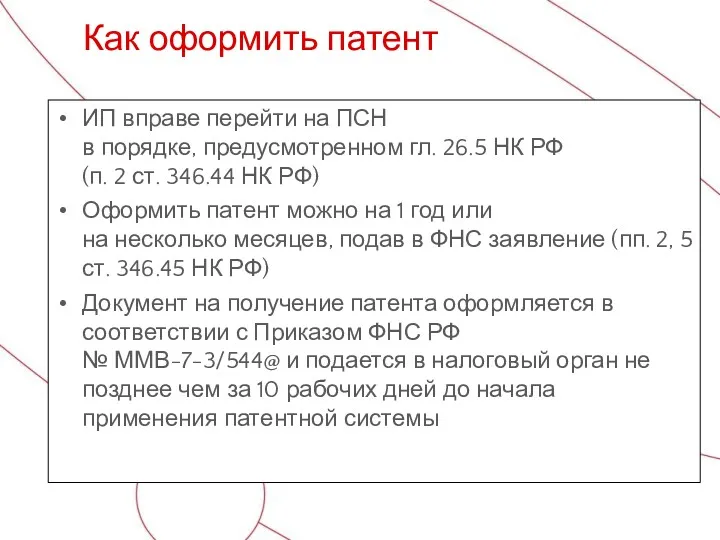

- 21. ИП вправе перейти на ПСН в порядке, предусмотренном гл. 26.5 НК РФ (п. 2 ст. 346.44

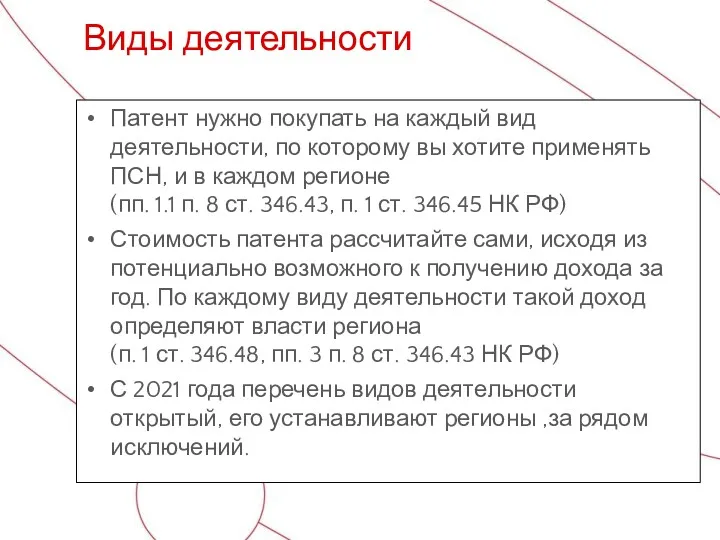

- 25. Патент нужно покупать на каждый вид деятельности, по которому вы хотите применять ПСН, и в каждом

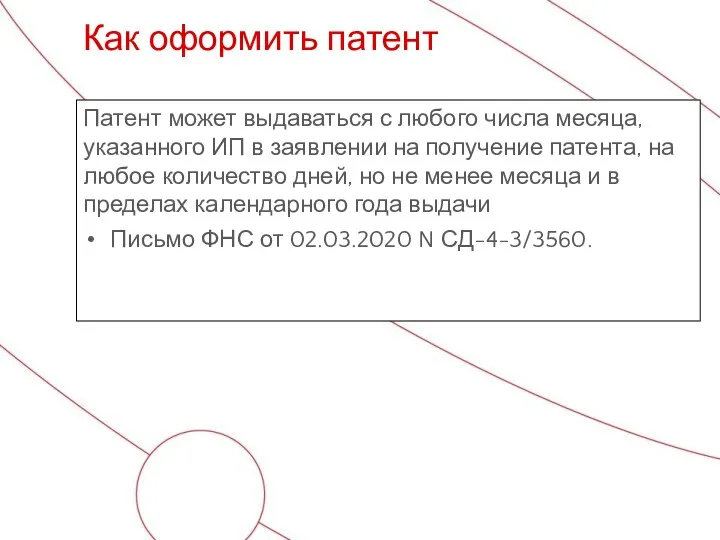

- 26. Патент может выдаваться с любого числа месяца, указанного ИП в заявлении на получение патента, на любое

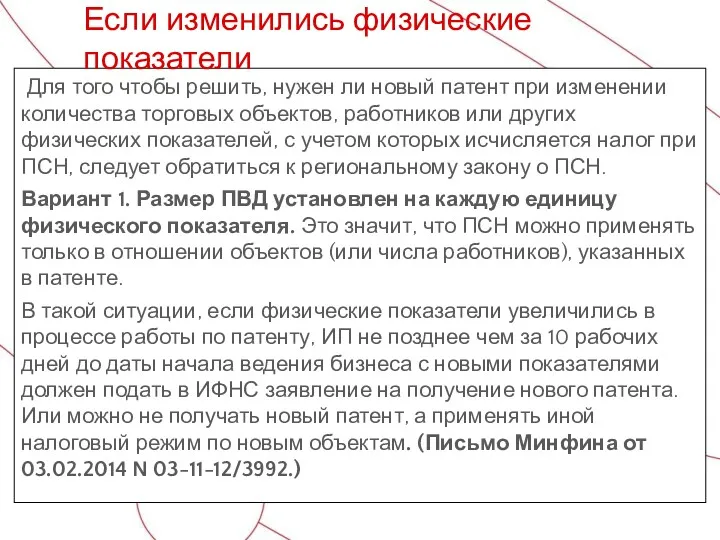

- 27. Для того чтобы решить, нужен ли новый патент при изменении количества торговых объектов, работников или других

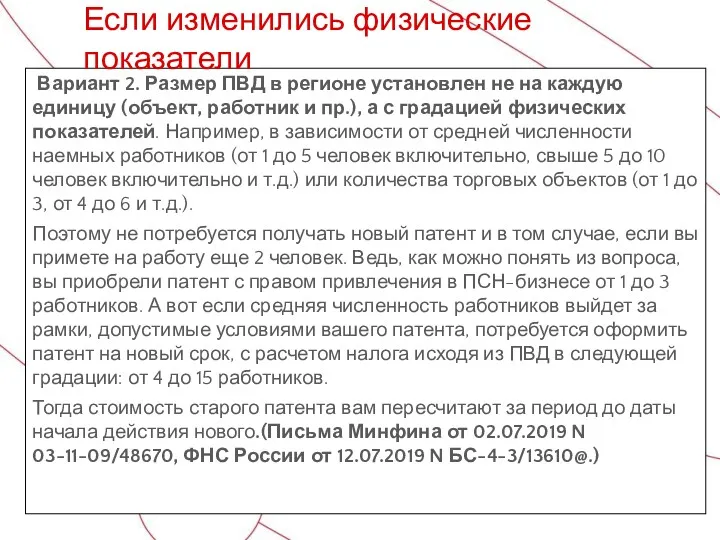

- 28. Вариант 2. Размер ПВД в регионе установлен не на каждую единицу (объект, работник и пр.), а

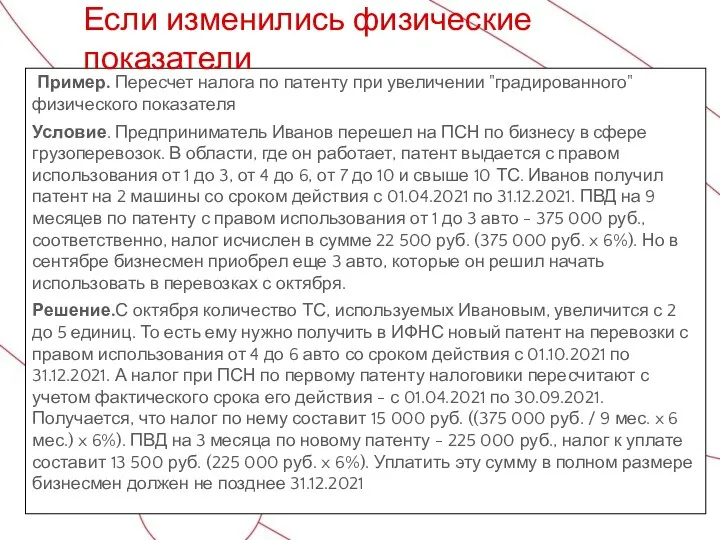

- 29. Пример. Пересчет налога по патенту при увеличении "градированного" физического показателя Условие. Предприниматель Иванов перешел на ПСН

- 30. п. 2 ст. 346.43 НК Торговля Пошив и ремонт одежды Сдача имущества в аренду Парикмахерские и

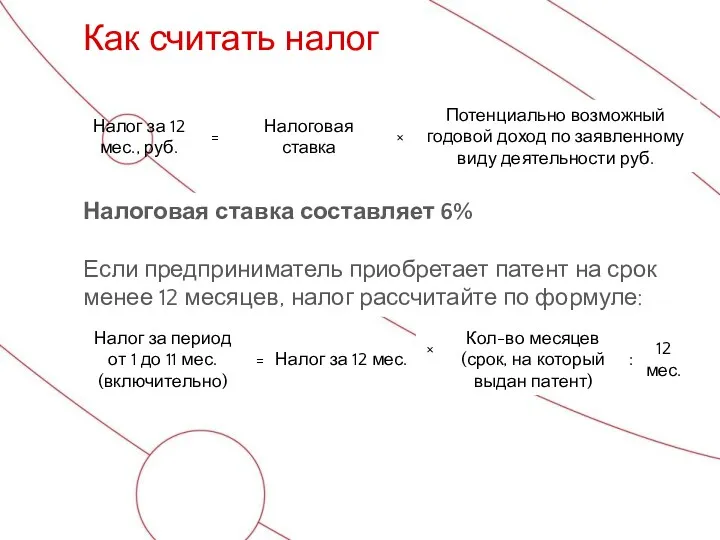

- 31. Как считать налог Налоговая ставка составляет 6% Если предприниматель приобретает патент на срок менее 12 месяцев,

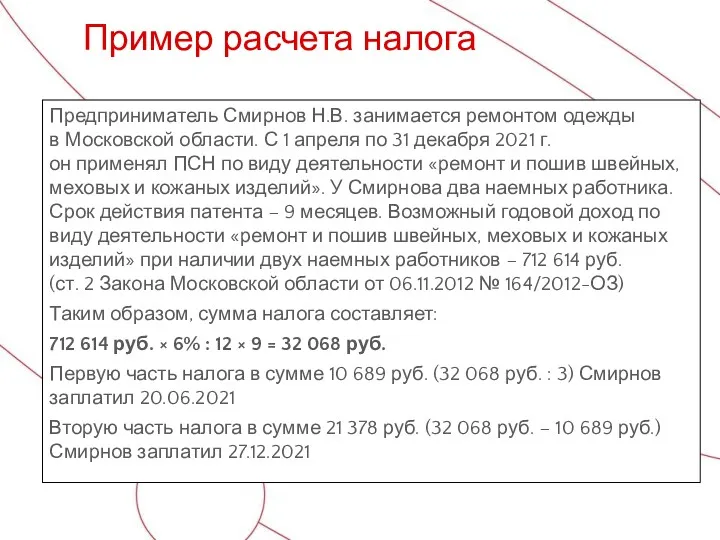

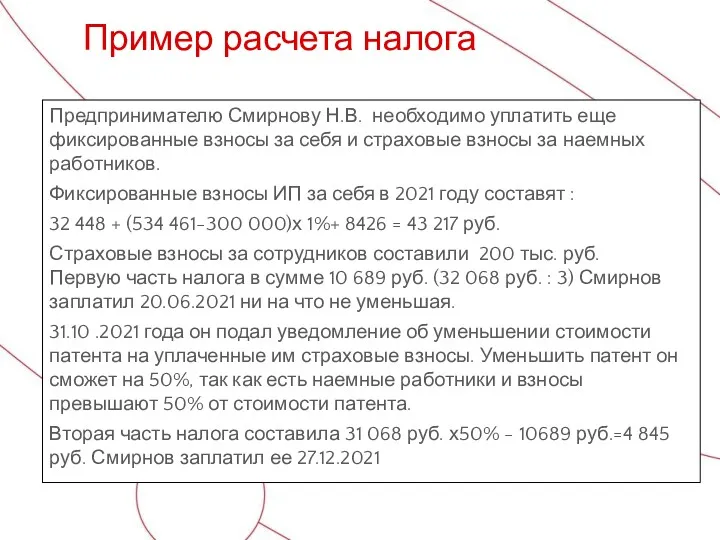

- 32. Предприниматель Смирнов Н.В. занимается ремонтом одежды в Московской области. С 1 апреля по 31 декабря 2021

- 33. Предпринимателю Смирнову Н.В. необходимо уплатить еще фиксированные взносы за себя и страховые взносы за наемных работников.

- 34. Стоимость патента можно посчитать на сайте ФНС: https://patent.nalog.ru/info/

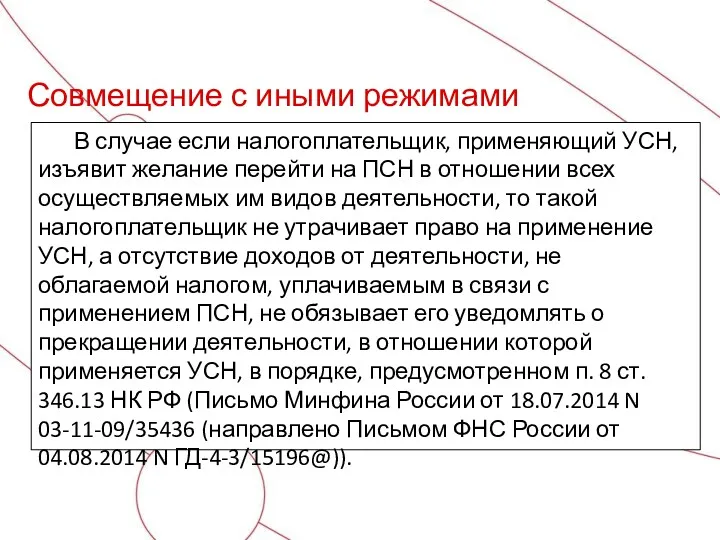

- 35. Совмещение с иными режимами В случае если налогоплательщик, применяющий УСН, изъявит желание перейти на ПСН в

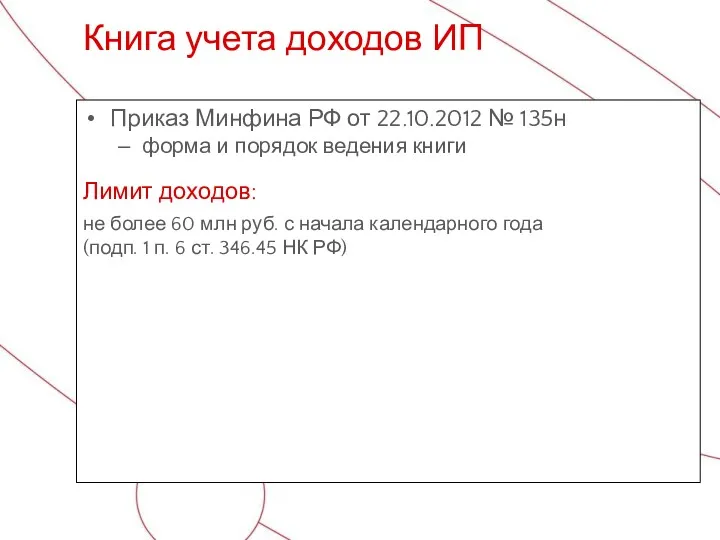

- 36. Приказ Минфина РФ от 22.10.2012 № 135н форма и порядок ведения книги Лимит доходов: не более

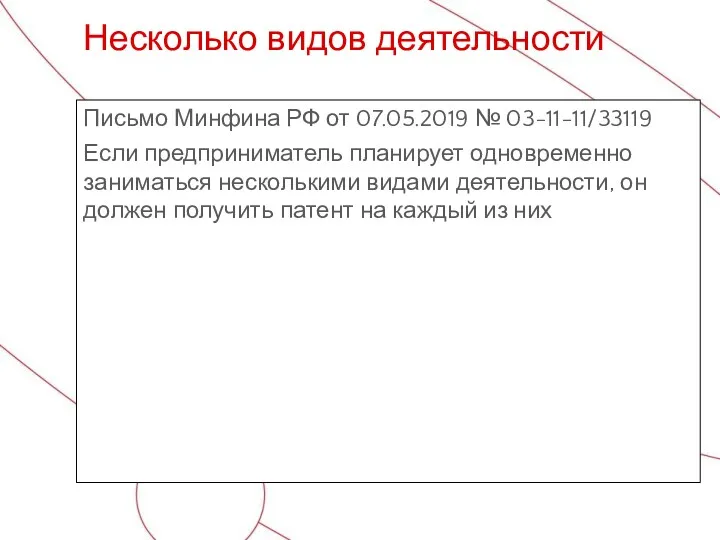

- 37. Письмо Минфина РФ от 07.05.2019 № 03-11-11/33119 Если предприниматель планирует одновременно заниматься несколькими видами деятельности, он

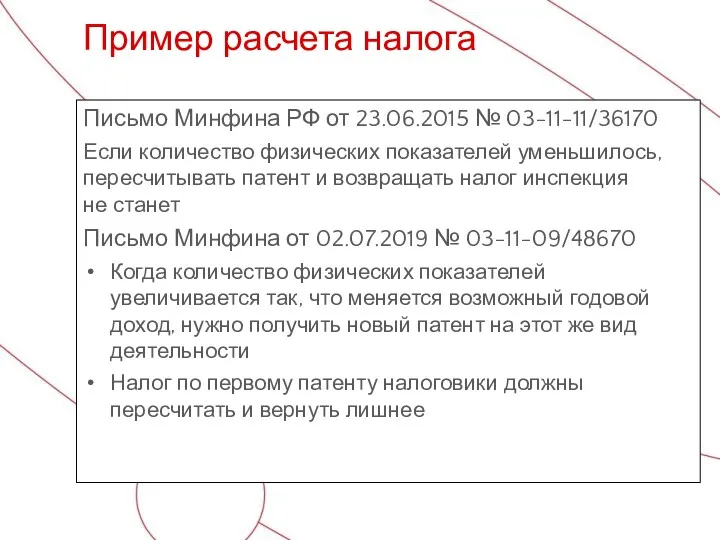

- 38. Письмо Минфина РФ от 23.06.2015 № 03-11-11/36170 Если количество физических показателей уменьшилось, пересчитывать патент и возвращать

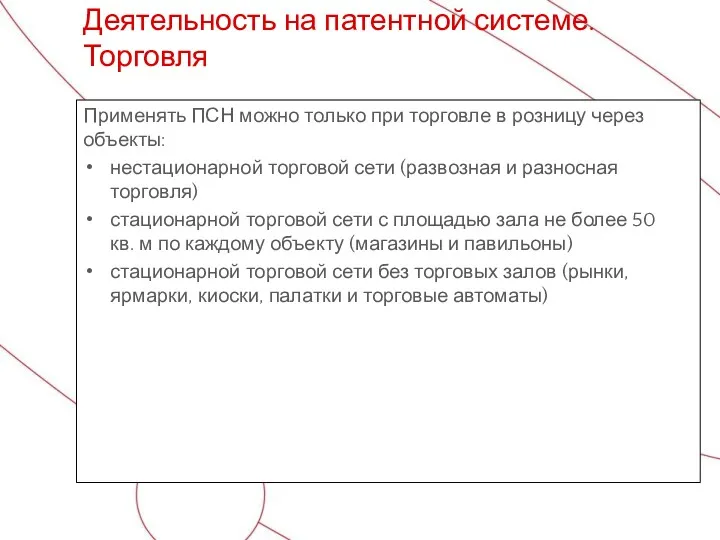

- 39. Применять ПСН можно только при торговле в розницу через объекты: нестационарной торговой сети (развозная и разносная

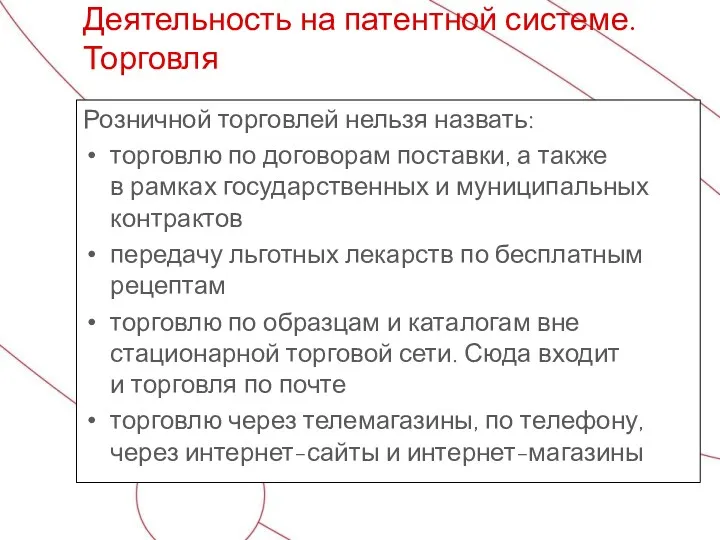

- 40. Розничной торговлей нельзя назвать: торговлю по договорам поставки, а также в рамках государственных и муниципальных контрактов

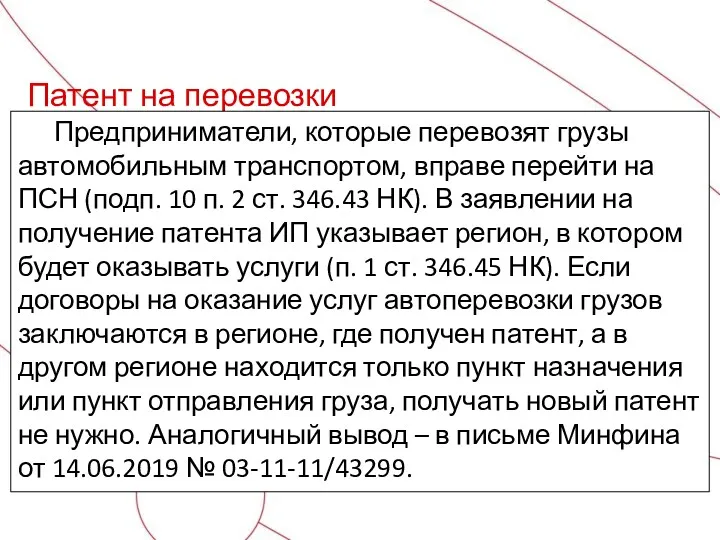

- 41. Патент на перевозки Предприниматели, которые перевозят грузы автомобильным транспортом, вправе перейти на ПСН (подп. 10 п.

- 42. Каждый патент выдается только на один вид деятельности и действует на той территории, которая в нем

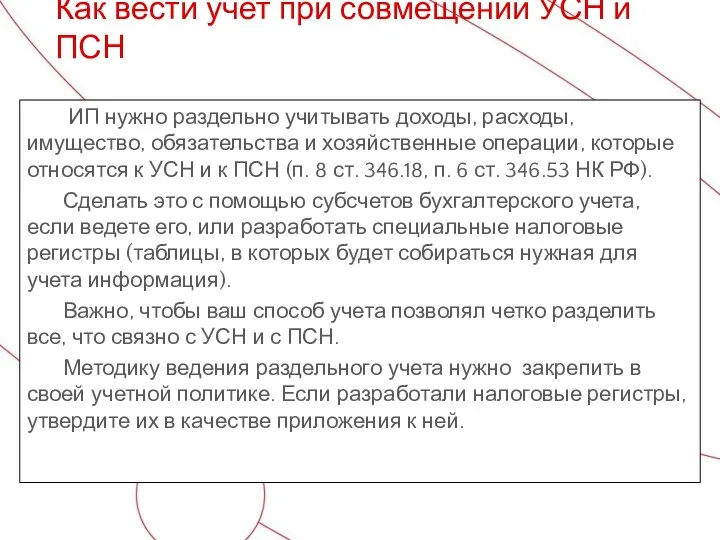

- 43. ИП нужно раздельно учитывать доходы, расходы, имущество, обязательства и хозяйственные операции, которые относятся к УСН и

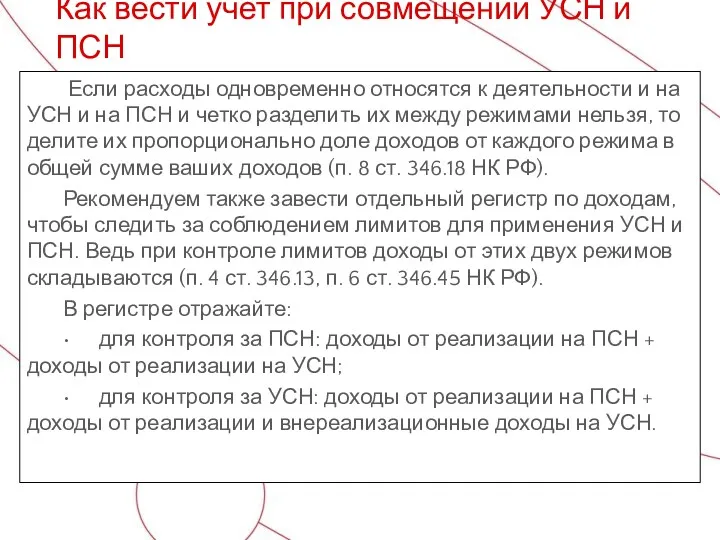

- 44. Если расходы одновременно относятся к деятельности и на УСН и на ПСН и четко разделить их

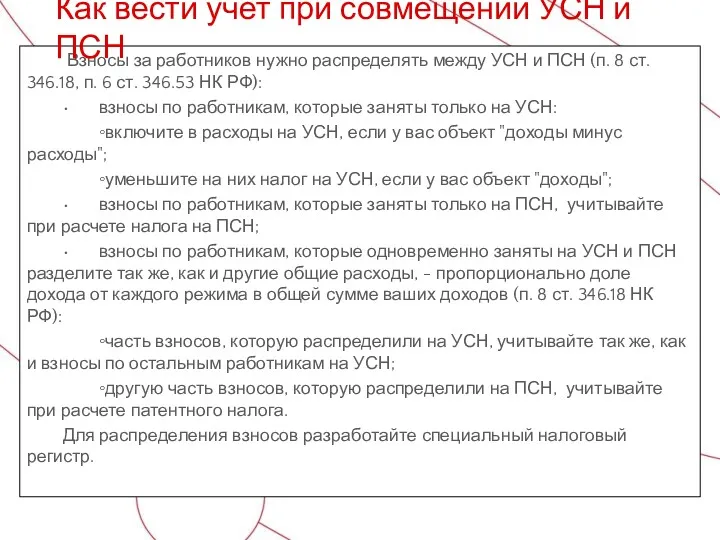

- 45. Взносы за работников нужно распределять между УСН и ПСН (п. 8 ст. 346.18, п. 6 ст.

- 46. Потеря права применять ПСН, отказ от патента

- 47. Когда ИП подал заявление на ПСН, но патент еще не получил Когда ИП уже получил патент,

- 49. Скачать презентацию

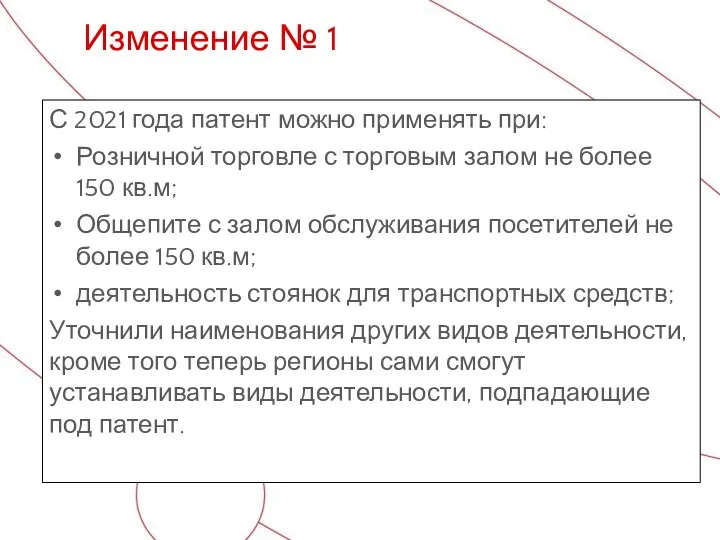

С 2021 года патент можно применять при:

Розничной торговле с торговым залом

С 2021 года патент можно применять при:

Розничной торговле с торговым залом

Патентная система налогообложения не применяется в отношении:

1)Деятельности по договорам простого

Патентная система налогообложения не применяется в отношении:

1)Деятельности по договорам простого

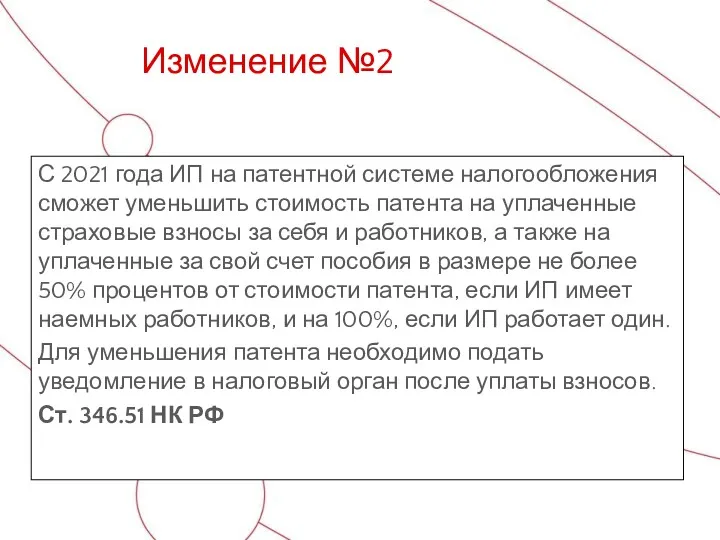

Изменение №2

С 2021 года ИП на патентной системе налогообложения сможет уменьшить

Изменение №2

С 2021 года ИП на патентной системе налогообложения сможет уменьшить

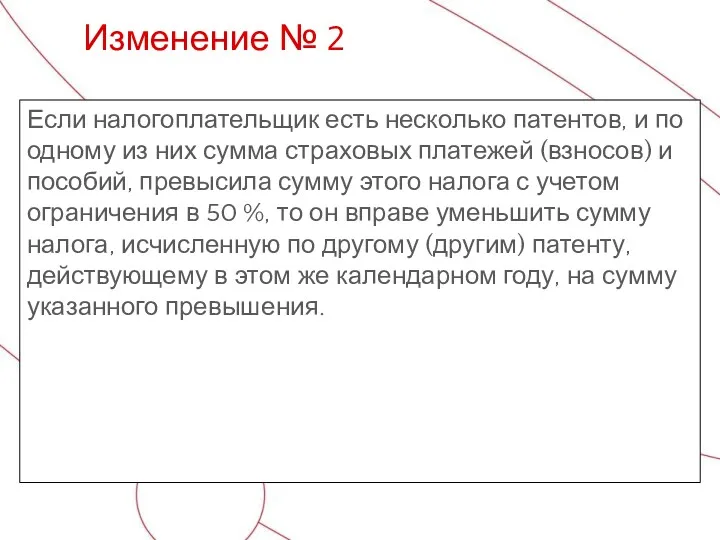

Если налогоплательщик есть несколько патентов, и по одному из них сумма

Если налогоплательщик есть несколько патентов, и по одному из них сумма

Для уменьшения патента на взносы налогоплательщик должен направить уведомление об уменьшении

Для уменьшения патента на взносы налогоплательщик должен направить уведомление об уменьшении

В случае, если сумма налога, подлежащая уменьшению, уплачена до такого уменьшения,

В случае, если сумма налога, подлежащая уменьшению, уплачена до такого уменьшения,

Страховые взносы ИП

Взносы на ОПС нужно платить (пп. 2 п. 1

Страховые взносы ИП

Взносы на ОПС нужно платить (пп. 2 п. 1

Страховые взносы ИП

Взнос на ОМС не зависит от дохода. Фиксированная сумма

Страховые взносы ИП

Взнос на ОМС не зависит от дохода. Фиксированная сумма

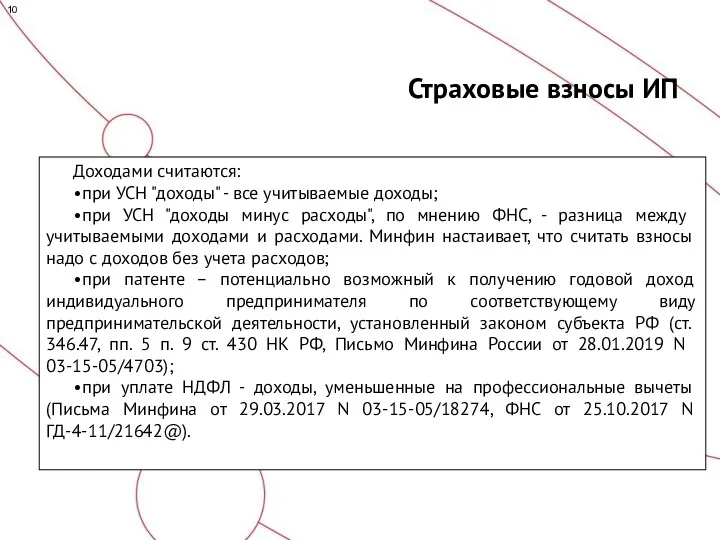

Страховые взносы ИП

Доходами считаются:

• при УСН "доходы" - все учитываемые доходы;

• при УСН

Страховые взносы ИП

Доходами считаются:

• при УСН "доходы" - все учитываемые доходы;

• при УСН

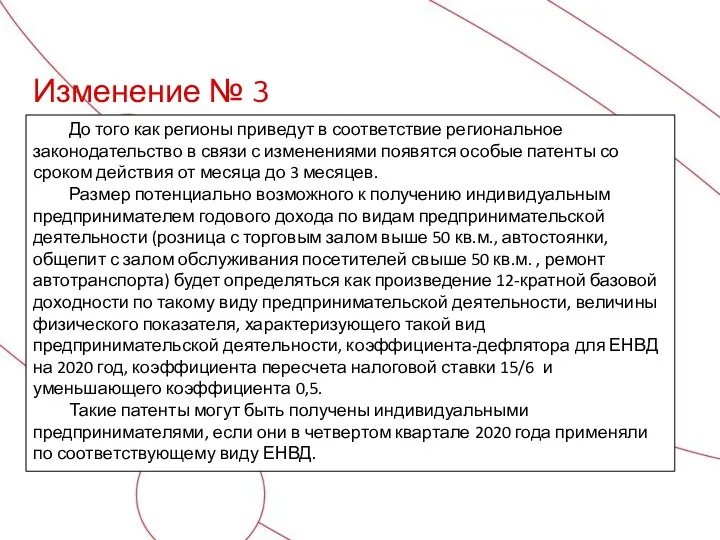

Изменение № 3

До того как регионы приведут в соответствие региональное законодательство

Изменение № 3

До того как регионы приведут в соответствие региональное законодательство

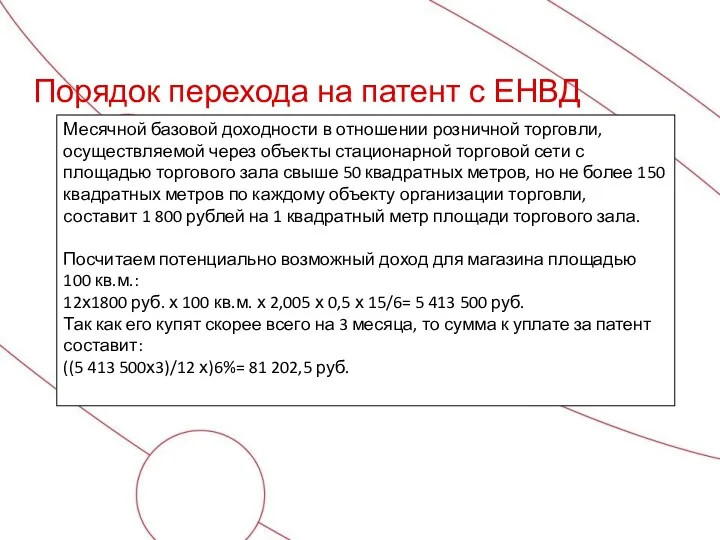

Порядок перехода на патент с ЕНВД

Месячной базовой доходности в отношении розничной

Порядок перехода на патент с ЕНВД

Месячной базовой доходности в отношении розничной

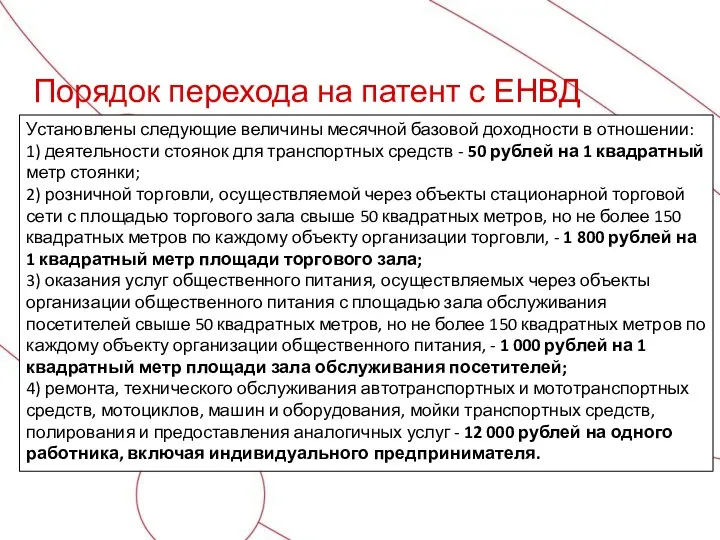

Порядок перехода на патент с ЕНВД

Установлены следующие величины месячной базовой доходности

Порядок перехода на патент с ЕНВД

Установлены следующие величины месячной базовой доходности

Сравнительная характеристика режимов для ИП

Проведем сравнительный анализ налоговых режимов для индивидуального

Сравнительная характеристика режимов для ИП

Проведем сравнительный анализ налоговых режимов для индивидуального

Сравнительная характеристика режимов для ИП

Пояснения к таблице 2. Для анализа выбраны

Сравнительная характеристика режимов для ИП

Пояснения к таблице 2. Для анализа выбраны

Расчет налога на ПСН

Расчет налога на ПСН

ПСН можно совмещать с любой системой налогообложения.

Средняя численность работников - не

ПСН можно совмещать с любой системой налогообложения.

Средняя численность работников - не

•низкая налоговая нагрузка;

•размер налога не зависит от фактического дохода. Если удастся

•низкая налоговая нагрузка;

•размер налога не зависит от фактического дохода. Если удастся

• ограничения по количеству работников и доходам;

• если от деятельности получен

• ограничения по количеству работников и доходам;

• если от деятельности получен

ИП вправе перейти на ПСН

в порядке, предусмотренном гл. 26.5 НК

ИП вправе перейти на ПСН в порядке, предусмотренном гл. 26.5 НК

Патент нужно покупать на каждый вид деятельности, по которому вы хотите

Патент нужно покупать на каждый вид деятельности, по которому вы хотите

Патент может выдаваться с любого числа месяца, указанного ИП в заявлении

Патент может выдаваться с любого числа месяца, указанного ИП в заявлении

Для того чтобы решить, нужен ли новый патент при изменении

Для того чтобы решить, нужен ли новый патент при изменении

Вариант 2. Размер ПВД в регионе установлен не на каждую

Вариант 2. Размер ПВД в регионе установлен не на каждую

Пример. Пересчет налога по патенту при увеличении "градированного" физического показателя

Условие.

Пример. Пересчет налога по патенту при увеличении "градированного" физического показателя

Условие.

п. 2 ст. 346.43 НК

Торговля

Пошив и ремонт одежды

Сдача имущества в аренду

Парикмахерские и косметические

п. 2 ст. 346.43 НК

Торговля

Пошив и ремонт одежды

Сдача имущества в аренду

Парикмахерские и косметические

Как считать налог

Налоговая ставка составляет 6%

Если предприниматель приобретает патент на срок

Как считать налог

Налоговая ставка составляет 6%

Если предприниматель приобретает патент на срок

Предприниматель Смирнов Н.В. занимается ремонтом одежды

в Московской области. С 1 апреля по

Предприниматель Смирнов Н.В. занимается ремонтом одежды в Московской области. С 1 апреля по

Предпринимателю Смирнову Н.В. необходимо уплатить еще фиксированные взносы за себя и

Предпринимателю Смирнову Н.В. необходимо уплатить еще фиксированные взносы за себя и

Стоимость патента можно посчитать на сайте ФНС:

https://patent.nalog.ru/info/

Стоимость патента можно посчитать на сайте ФНС:

https://patent.nalog.ru/info/

Совмещение с иными режимами

В случае если налогоплательщик, применяющий УСН, изъявит желание

Совмещение с иными режимами

В случае если налогоплательщик, применяющий УСН, изъявит желание

Приказ Минфина РФ от 22.10.2012 № 135н

форма и порядок ведения книги

Лимит доходов:

не более 60 млн руб. с

Приказ Минфина РФ от 22.10.2012 № 135н

форма и порядок ведения книги

Лимит доходов:

не более 60 млн руб. с

Письмо Минфина РФ от 07.05.2019 № 03-11-11/33119

Если предприниматель планирует одновременно заниматься несколькими

Письмо Минфина РФ от 07.05.2019 № 03-11-11/33119

Если предприниматель планирует одновременно заниматься несколькими

Письмо Минфина РФ от 23.06.2015 № 03-11-11/36170

Если количество физических показателей уменьшилось, пересчитывать патент и

Письмо Минфина РФ от 23.06.2015 № 03-11-11/36170

Если количество физических показателей уменьшилось, пересчитывать патент и

Применять ПСН можно только при торговле в розницу через объекты:

нестационарной торговой сети (развозная

Применять ПСН можно только при торговле в розницу через объекты:

нестационарной торговой сети (развозная

Розничной торговлей нельзя назвать:

торговлю по договорам поставки, а также

в рамках

Розничной торговлей нельзя назвать:

торговлю по договорам поставки, а также

в рамках

Патент на перевозки

Предприниматели, которые перевозят грузы автомобильным транспортом, вправе перейти на

Патент на перевозки

Предприниматели, которые перевозят грузы автомобильным транспортом, вправе перейти на

Каждый патент выдается только на один вид деятельности и действует на той территории,

Каждый патент выдается только на один вид деятельности и действует на той территории,

ИП нужно раздельно учитывать доходы, расходы, имущество, обязательства и хозяйственные

ИП нужно раздельно учитывать доходы, расходы, имущество, обязательства и хозяйственные

Если расходы одновременно относятся к деятельности и на УСН и

Если расходы одновременно относятся к деятельности и на УСН и

Взносы за работников нужно распределять между УСН и ПСН (п.

Взносы за работников нужно распределять между УСН и ПСН (п.

Потеря права применять ПСН,

отказ от патента

Потеря права применять ПСН,

отказ от патента

Когда ИП подал заявление на ПСН, но патент еще

не получил

Когда ИП уже получил патент,

Когда ИП подал заявление на ПСН, но патент еще

не получил

Когда ИП уже получил патент,

Классификация осужденных

Классификация осужденных Открытая правовая школа при факультете права НИУ ВШЭ: адвокатура, нотариат, чоп, частные детективы. Тема 6

Открытая правовая школа при факультете права НИУ ВШЭ: адвокатура, нотариат, чоп, частные детективы. Тема 6 Детская преступность: где выход?

Детская преступность: где выход? Взаимоотношения личности и государства

Взаимоотношения личности и государства Нормативно-правовое сопровождение деятельности вожатого

Нормативно-правовое сопровождение деятельности вожатого Система оповещения населения, порядок получения сигнала ВНИМАНИЕ ВСЕМ! с информацией о воздушной тревоге, химической тревоге

Система оповещения населения, порядок получения сигнала ВНИМАНИЕ ВСЕМ! с информацией о воздушной тревоге, химической тревоге Выборы на блокчейне (цепочка информационных блоков)

Выборы на блокчейне (цепочка информационных блоков) Принцип разделения властей

Принцип разделения властей Ренессанс® страхование. Страховые продукты для сотрудников компании ОАО Кировский завод

Ренессанс® страхование. Страховые продукты для сотрудников компании ОАО Кировский завод Қазақстан Республикасының Еңбек кодексі

Қазақстан Республикасының Еңбек кодексі Гражданское общество и правовое государство

Гражданское общество и правовое государство Техническое задание

Техническое задание Государство. Теории происхождения государства. Признаки и функции государства

Государство. Теории происхождения государства. Признаки и функции государства Методика расследования преступлений, связанных с незаконными организацией и проведением азартных игр

Методика расследования преступлений, связанных с незаконными организацией и проведением азартных игр Глава муниципального образования: порядок избрания, компетенция и ответственность

Глава муниципального образования: порядок избрания, компетенция и ответственность Орман қорының құқықтық жағдайы

Орман қорының құқықтық жағдайы Нормы трудового права. Тест

Нормы трудового права. Тест Правовая основа

Правовая основа Юридические свойства Конституции РФ

Юридические свойства Конституции РФ Основные понятия, предмет и система дисциплины Правоохранительные органы

Основные понятия, предмет и система дисциплины Правоохранительные органы Источники права в Республике Ирак

Источники права в Республике Ирак Конституционно-правовой статус человека и гражданина в РФ. Обеспечение прав человека в деятельности полиции

Конституционно-правовой статус человека и гражданина в РФ. Обеспечение прав человека в деятельности полиции Право в системе социальных норм

Право в системе социальных норм Задержание полицией

Задержание полицией Правові основи адміністрування податків в Україні

Правові основи адміністрування податків в Україні Зарубежный опыт государственного и муниципального управления

Зарубежный опыт государственного и муниципального управления Военный суд

Военный суд Права дитини на освіту

Права дитини на освіту