Planificarea fiscală internaţională. Evaziune fiscală prin intermediul Companiilor Offshore презентация

- Planificarea fiscală internaţională. Evaziune fiscală prin intermediul Companiilor Offshore

Содержание

- 2. Introducere - Agenda 1. Paradisul fiscal – instrument al evaziunii fiscale internaţionale 2. Modalităţi de folosire

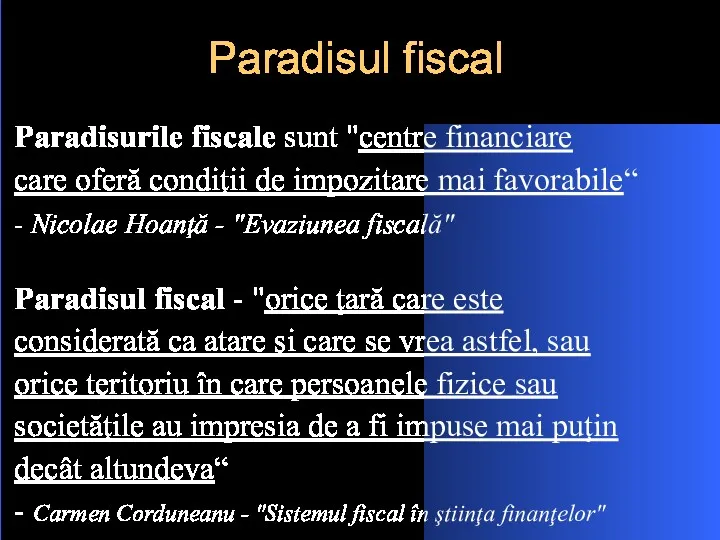

- 3. Paradisul fiscal Paradisurile fiscale sunt "centre financiare care oferă condiţii de impozitare mai favorabile“ - Nicolae

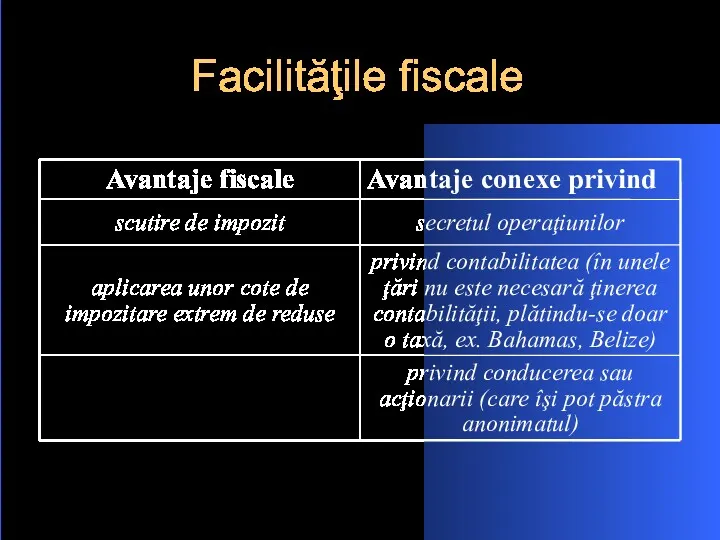

- 4. Facilităţile fiscale

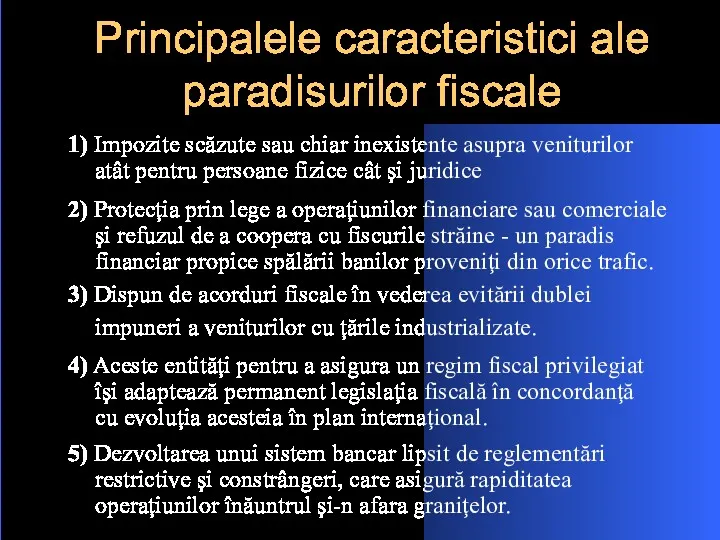

- 5. Principalele caracteristici ale paradisurilor fiscale 1) Impozite scăzute sau chiar inexistente asupra veniturilor atât pentru persoane

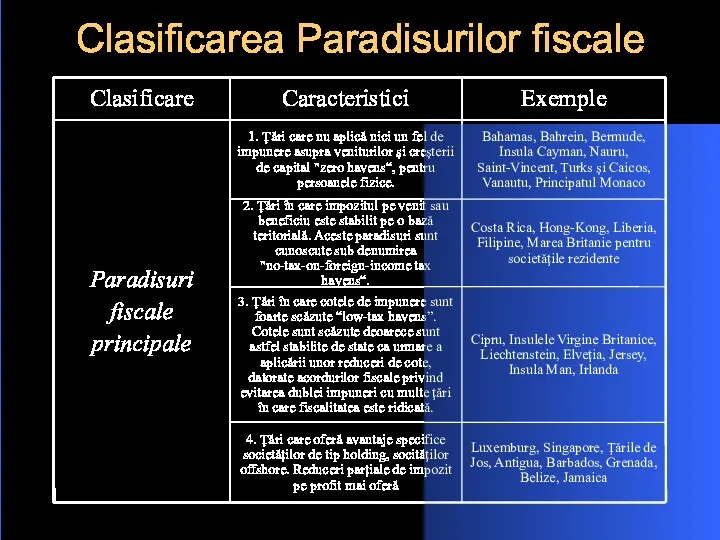

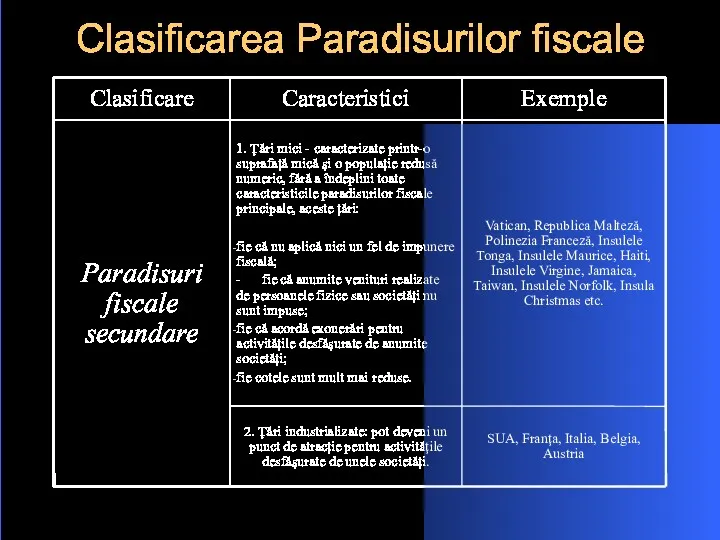

- 6. Clasificarea Paradisurilor fiscale

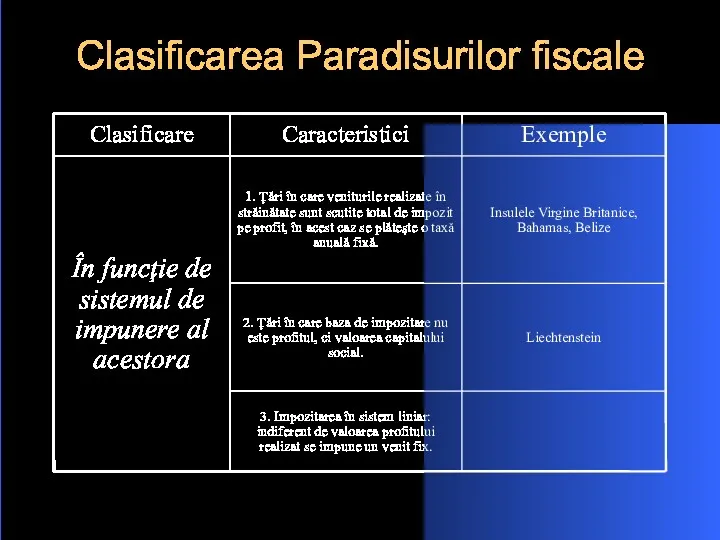

- 7. Clasificarea Paradisurilor fiscale

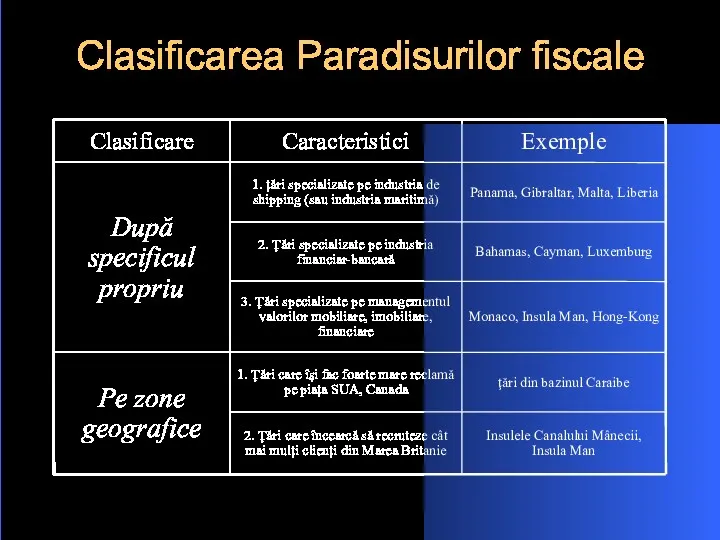

- 8. Clasificarea Paradisurilor fiscale

- 9. Clasificarea Paradisurilor fiscale

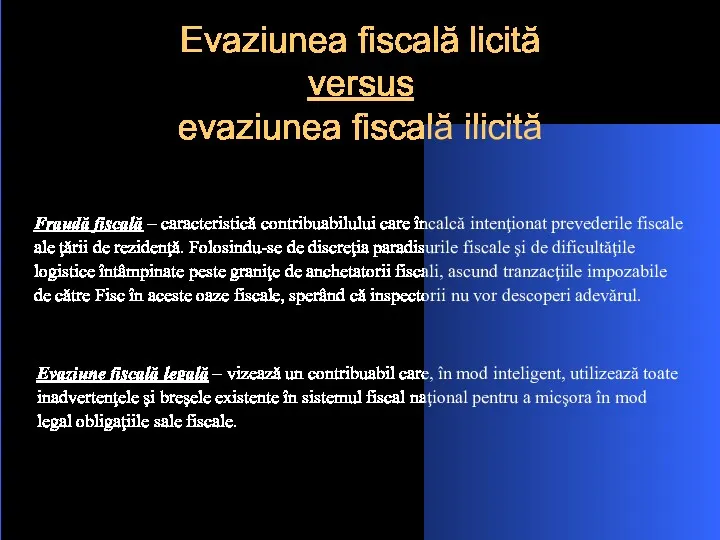

- 10. Evaziunea fiscală licită versus evaziunea fiscală ilicită Fraudă fiscală – caracteristică contribuabilului care încalcă intenţionat prevederile

- 11. Clasificarea tranzacţiilor care se fac în zonele offshore 1. Tranzacţii fără impact fiscal - tranzacţii care

- 12. Formele de manifestare a evaziunii fiscale Evaziune fiscală legală (realizată la adăpostul legii) Evaziune fiscală frauduloasă

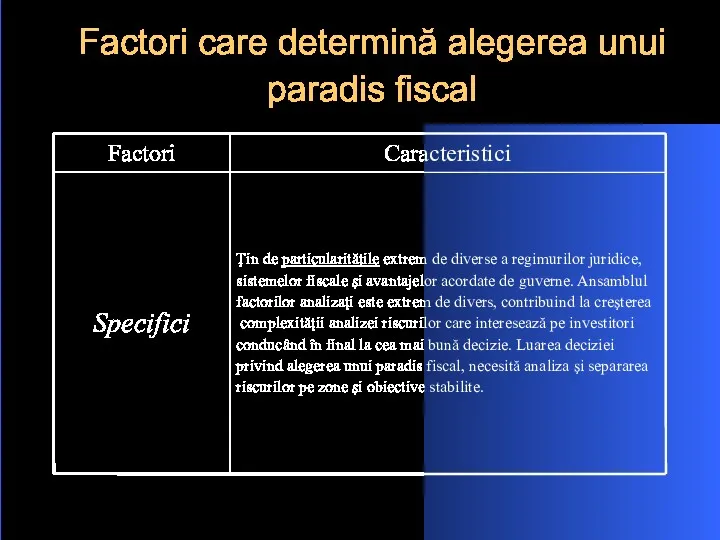

- 13. Factori care determină alegerea unui paradis fiscal

- 14. Factori care determină alegerea unui paradis fiscal

- 15. Factori care determină alegerea unui paradis fiscal

- 16. Paradise fiscale Antilele Olandeze Bahamas Cipru Elveţia Insulele Britanice Virgine

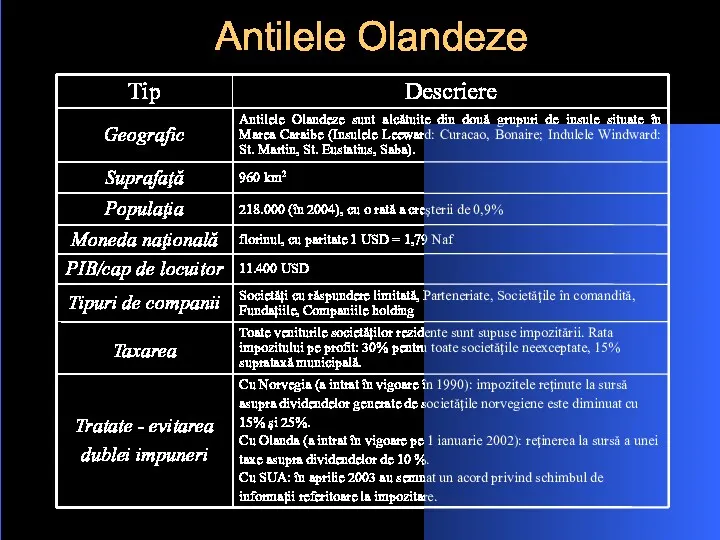

- 17. Antilele Olandeze

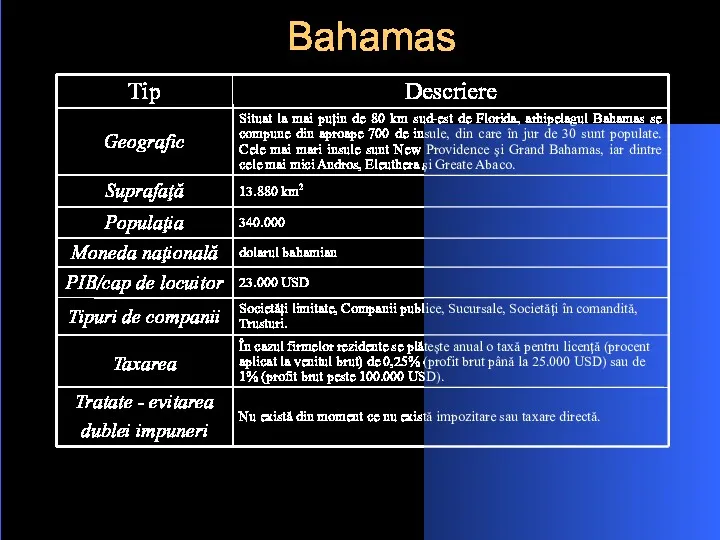

- 18. Bahamas

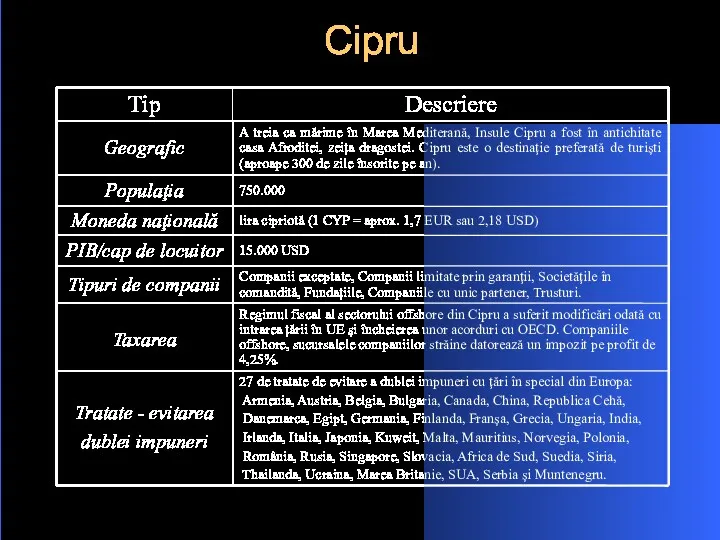

- 19. Cipru

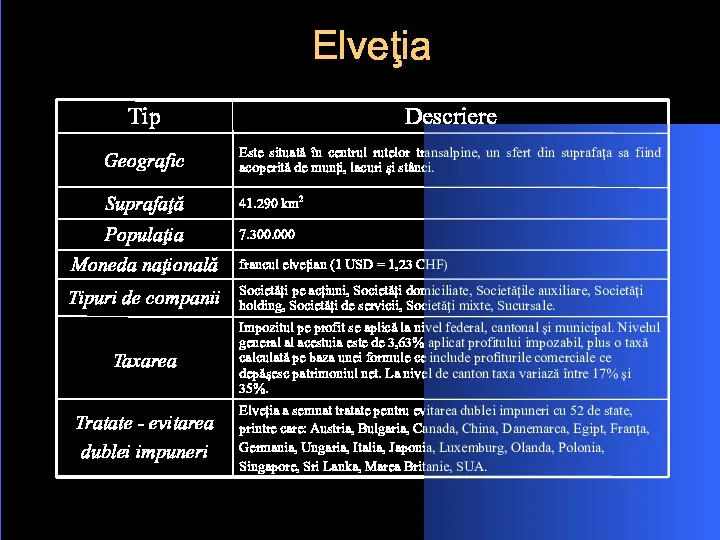

- 20. Elveţia

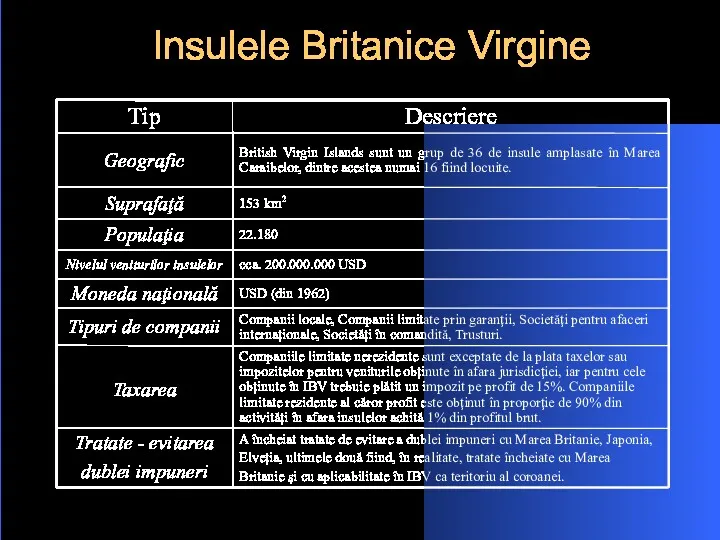

- 21. Insulele Britanice Virgine

- 22. Companii Offshore " Offshore" (termen englez), explicat în noţiuni economice - "activitate desfăşurată în exterior, efectuată

- 23. Scopul… … pentru care se decide înfiinţarea unei companii offshore este în principal minimizarea taxării şi

- 24. Schemele Offshore… … constau în stabilirea şi domicilierea unei entităţi juridice (corporaţie, holding, fundaţie) prin intermediul

- 25. Planificarea fiscală internaţională

- 26. Tipologia companiilor Offshore Nicolae Hoanţă în cartea “Evaziunea fiscală” delimitează 3 tipuri de societăţi instalate în

- 27. Tipologia companiilor Offshore

- 28. Tipologia companiilor Offshore

- 29. Tipologia companiilor Offshore

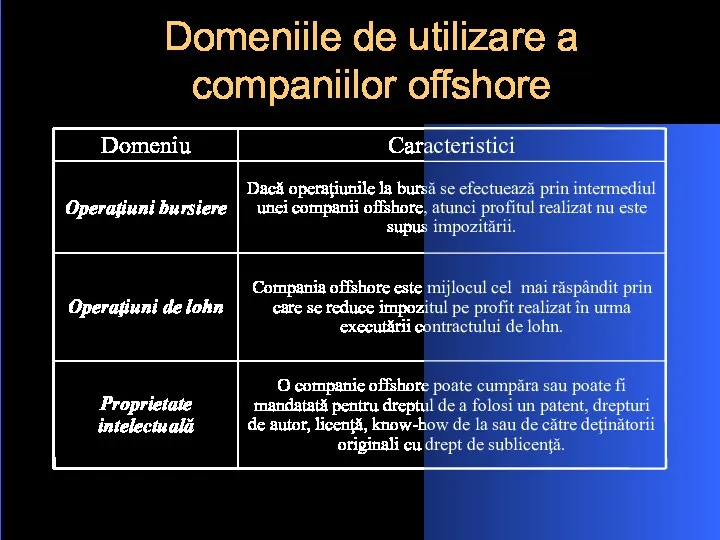

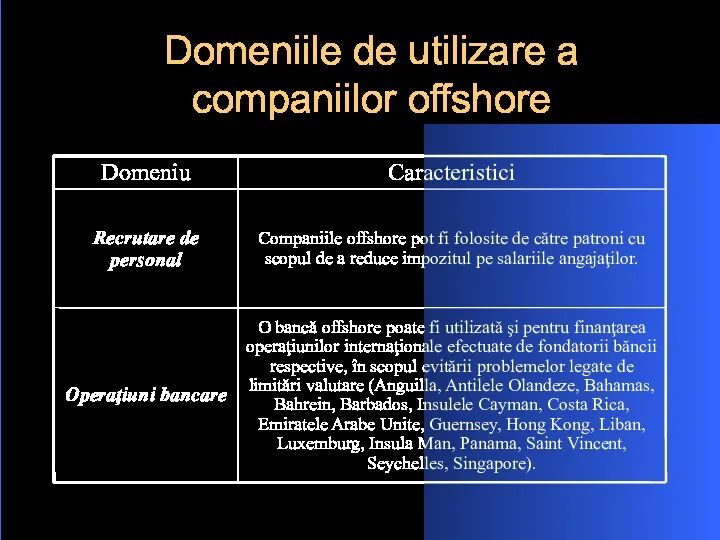

- 30. Domeniile de utilizare a companiilor offshore

- 31. Domeniile de utilizare a companiilor offshore

- 32. Domeniile de utilizare a companiilor offshore

- 33. Domeniile de utilizare a companiilor offshore

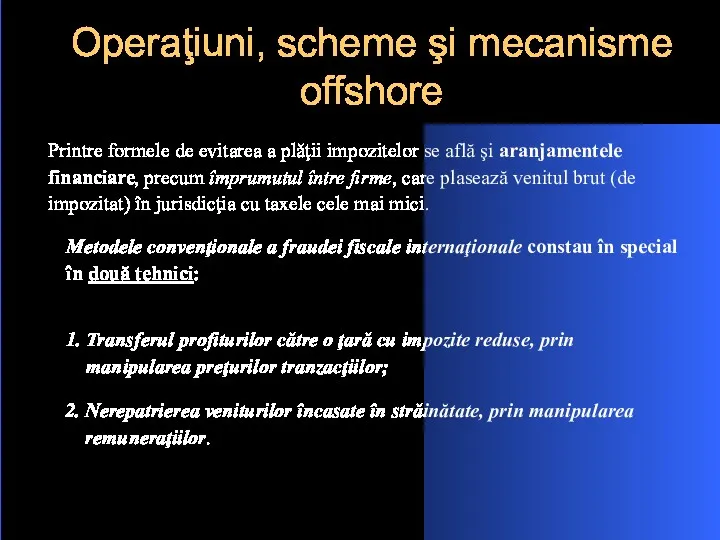

- 34. Operaţiuni, scheme şi mecanisme offshore Printre formele de evitarea a plăţii impozitelor se află şi aranjamentele

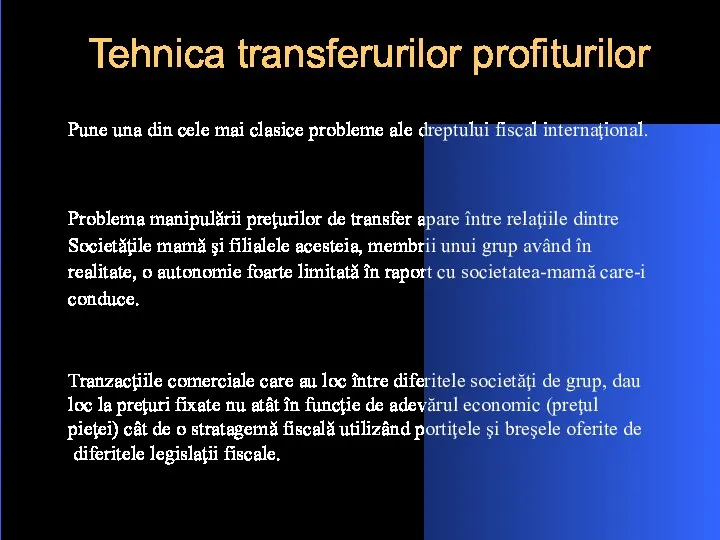

- 35. Tehnica transferurilor profiturilor Problema manipulării preţurilor de transfer apare între relaţiile dintre Societăţile mamă şi filialele

- 36. Tehnica transferurilor profiturilor Pentru ca administraţia fiscală să poată stabili prezumţia de transfer indirect de beneficii

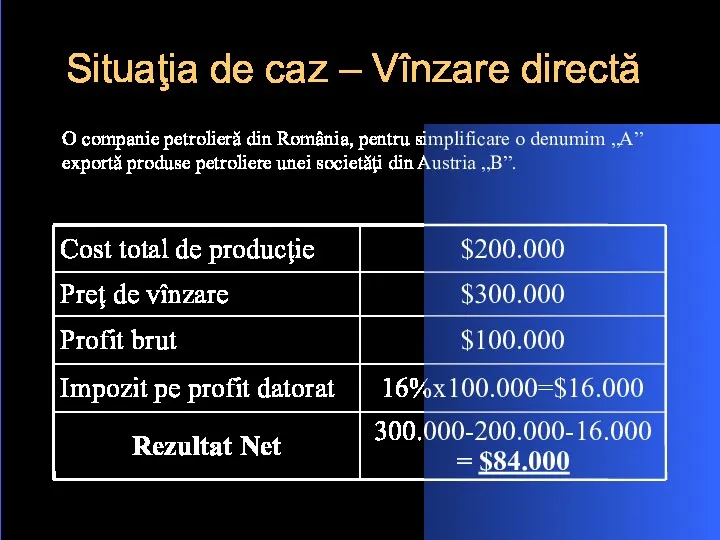

- 37. Situaţia de caz – Vînzare directă O companie petrolieră din România, pentru simplificare o denumim „A”

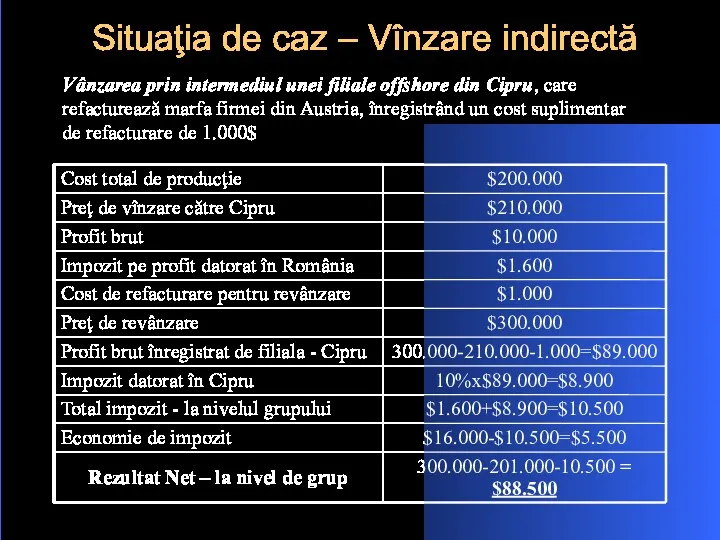

- 38. Situaţia de caz – Vînzare indirectă Vânzarea prin intermediul unei filiale offshore din Cipru, care refacturează

- 39. Metoda manipulării remuneraţiilor serviciilor în străinătate… … constă în nerepatrierea veniturilor încasate. Evaziunea, dacă nu frauda,

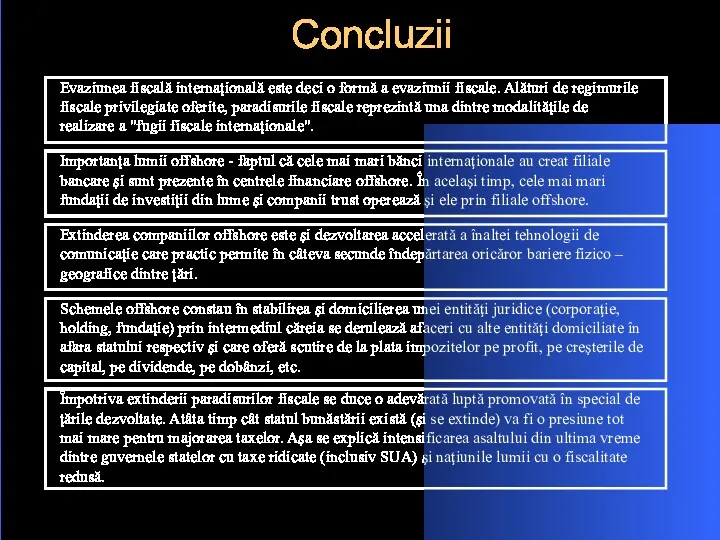

- 40. Concluzii Evaziunea fiscală internaţională este deci o formă a evaziunii fiscale. Alături de regimurile fiscale privilegiate

- 42. Скачать презентацию

Introducere - Agenda

1. Paradisul fiscal – instrument al evaziunii fiscale internaţionale

2.

Introducere - Agenda

1. Paradisul fiscal – instrument al evaziunii fiscale internaţionale

2.

Paradisul fiscal

Paradisurile fiscale sunt "centre financiare

care oferă condiţii de impozitare

Paradisul fiscal

Paradisurile fiscale sunt "centre financiare

care oferă condiţii de impozitare

Facilităţile fiscale

Facilităţile fiscale

Principalele caracteristici ale paradisurilor fiscale

1) Impozite scăzute sau chiar inexistente

Principalele caracteristici ale paradisurilor fiscale

1) Impozite scăzute sau chiar inexistente

Clasificarea Paradisurilor fiscale

Clasificarea Paradisurilor fiscale

Clasificarea Paradisurilor fiscale

Clasificarea Paradisurilor fiscale

Clasificarea Paradisurilor fiscale

Clasificarea Paradisurilor fiscale

Clasificarea Paradisurilor fiscale

Clasificarea Paradisurilor fiscale

Evaziunea fiscală licită

versus

evaziunea fiscală ilicită

Fraudă fiscală – caracteristică contribuabilului

Evaziunea fiscală licită

versus

evaziunea fiscală ilicită

Fraudă fiscală – caracteristică contribuabilului

Clasificarea tranzacţiilor care se fac în zonele offshore

1. Tranzacţii fără impact

Clasificarea tranzacţiilor care se fac în zonele offshore

1. Tranzacţii fără impact

Formele de manifestare a evaziunii fiscale

Evaziune fiscală legală (realizată la adăpostul

Formele de manifestare a evaziunii fiscale

Evaziune fiscală legală (realizată la adăpostul

Factori care determină alegerea unui paradis fiscal

Factori care determină alegerea unui paradis fiscal

Factori care determină alegerea unui paradis fiscal

Factori care determină alegerea unui paradis fiscal

Factori care determină alegerea unui paradis fiscal

Factori care determină alegerea unui paradis fiscal

Paradise fiscale

Antilele Olandeze

Bahamas

Cipru

Elveţia

Insulele Britanice

Virgine

Paradise fiscale

Antilele Olandeze

Bahamas

Cipru

Elveţia

Insulele Britanice

Virgine

Antilele Olandeze

Antilele Olandeze

Bahamas

Bahamas

Cipru

Cipru

Elveţia

Elveţia

Insulele Britanice Virgine

Insulele Britanice Virgine

Companii Offshore

" Offshore" (termen englez), explicat în

noţiuni economice - "activitate

Companii Offshore

" Offshore" (termen englez), explicat în

noţiuni economice - "activitate

Scopul…

… pentru care se decide înfiinţarea unei companii offshore este

în

Scopul…

… pentru care se decide înfiinţarea unei companii offshore este

în

Schemele Offshore…

… constau în stabilirea şi domicilierea unei entităţi juridice

(corporaţie,

Schemele Offshore…

… constau în stabilirea şi domicilierea unei entităţi juridice

(corporaţie,

Planificarea fiscală internaţională

Planificarea fiscală internaţională

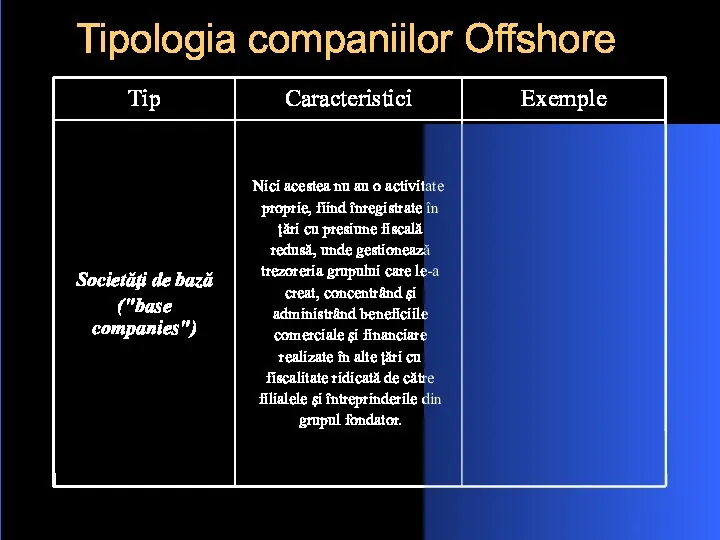

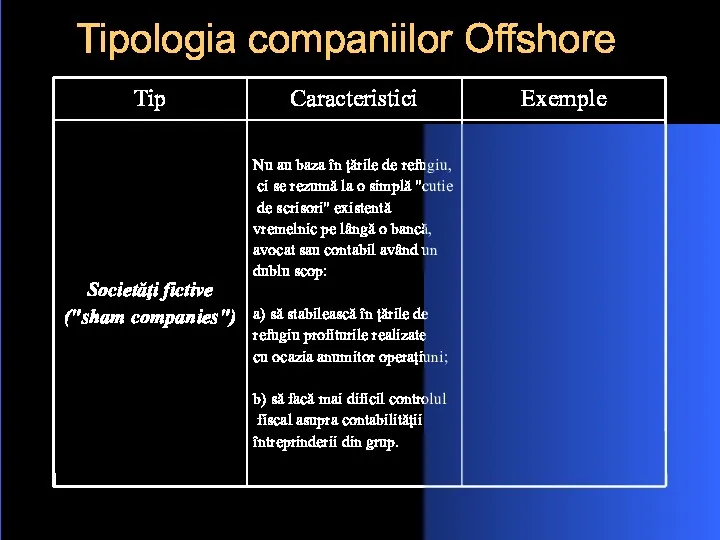

Tipologia companiilor Offshore

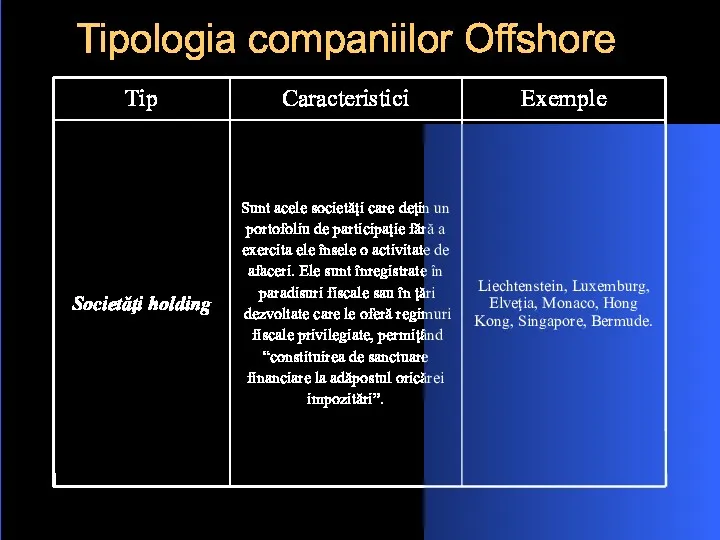

Nicolae Hoanţă în cartea “Evaziunea fiscală” delimitează

3 tipuri

Tipologia companiilor Offshore

Nicolae Hoanţă în cartea “Evaziunea fiscală” delimitează

3 tipuri

Tipologia companiilor Offshore

Tipologia companiilor Offshore

Tipologia companiilor Offshore

Tipologia companiilor Offshore

Tipologia companiilor Offshore

Tipologia companiilor Offshore

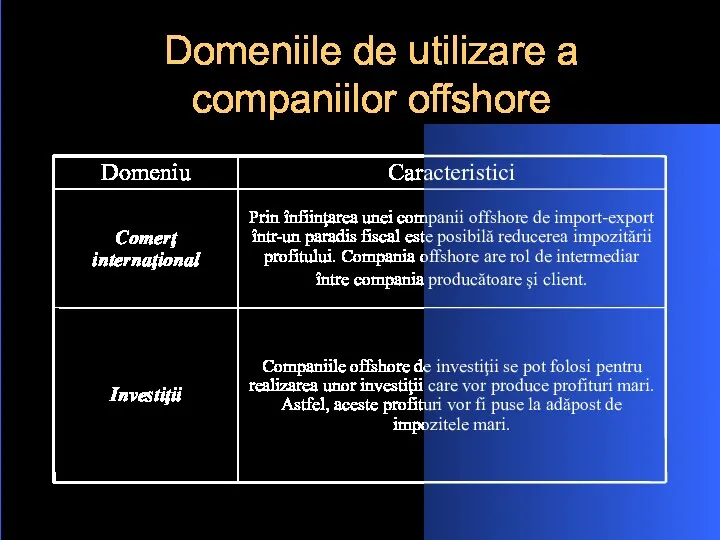

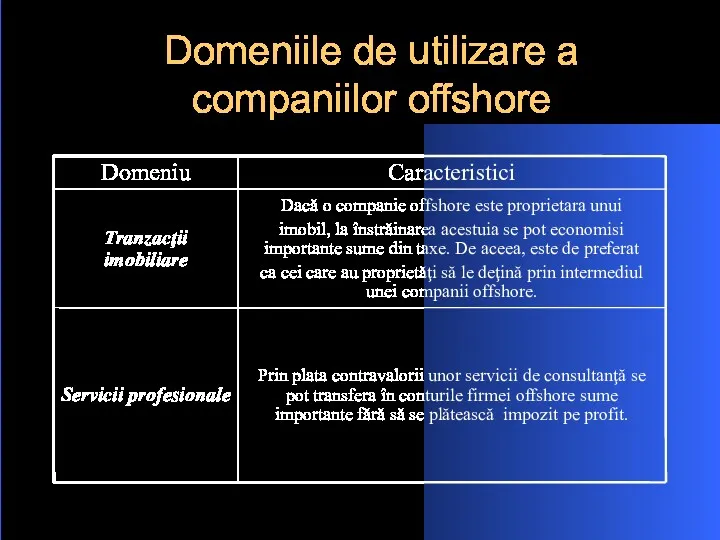

Domeniile de utilizare a companiilor offshore

Domeniile de utilizare a companiilor offshore

Domeniile de utilizare a companiilor offshore

Domeniile de utilizare a companiilor offshore

Domeniile de utilizare a companiilor offshore

Domeniile de utilizare a companiilor offshore

Domeniile de utilizare a companiilor offshore

Domeniile de utilizare a companiilor offshore

Operaţiuni, scheme şi mecanisme offshore

Printre formele de evitarea a plăţii impozitelor

Operaţiuni, scheme şi mecanisme offshore

Printre formele de evitarea a plăţii impozitelor

Tehnica transferurilor profiturilor

Problema manipulării preţurilor de transfer apare între relaţiile dintre

Tehnica transferurilor profiturilor

Problema manipulării preţurilor de transfer apare între relaţiile dintre

Tehnica transferurilor profiturilor

Pentru ca administraţia fiscală să poată stabili prezumţia de

Tehnica transferurilor profiturilor

Pentru ca administraţia fiscală să poată stabili prezumţia de

Situaţia de caz – Vînzare directă

O companie petrolieră din România, pentru

Situaţia de caz – Vînzare directă

O companie petrolieră din România, pentru

Situaţia de caz – Vînzare indirectă

Vânzarea prin intermediul unei filiale offshore

Situaţia de caz – Vînzare indirectă

Vânzarea prin intermediul unei filiale offshore

Metoda manipulării remuneraţiilor serviciilor în străinătate…

… constă în nerepatrierea veniturilor încasate.

Metoda manipulării remuneraţiilor serviciilor în străinătate…

… constă în nerepatrierea veniturilor încasate.

Concluzii

Evaziunea fiscală internaţională este deci o formă a evaziunii fiscale. Alături

Concluzii

Evaziunea fiscală internaţională este deci o formă a evaziunii fiscale. Alături

Работа органов прокуратуры с заявлениями, жалобами и иными обращениями граждан

Работа органов прокуратуры с заявлениями, жалобами и иными обращениями граждан Преступления против семьи и несовершеннолетних

Преступления против семьи и несовершеннолетних Обязательственное право

Обязательственное право Правовое регулирование социальной и спонсорской рекламы

Правовое регулирование социальной и спонсорской рекламы Страхование предпринимательских рисков

Страхование предпринимательских рисков Азаматтық және коммерциялық істер бойынша юрисдикция және сот шешімдерін орындауға келтіру туралы Брюссель конвенциясы

Азаматтық және коммерциялық істер бойынша юрисдикция және сот шешімдерін орындауға келтіру туралы Брюссель конвенциясы Қылмыстық құқық теориясы қылмысты жасау сатылары деп

Қылмыстық құқық теориясы қылмысты жасау сатылары деп Ответственность работодателя за нанесение ущерба здоровью работника

Ответственность работодателя за нанесение ущерба здоровью работника Правовая система Австралии

Правовая система Австралии Организационные основы судебной медицины. Судебная стоматология

Организационные основы судебной медицины. Судебная стоматология ВКР: Полномочия прокурора по надзору за процессуальной деятельностью органов предварительного следствия

ВКР: Полномочия прокурора по надзору за процессуальной деятельностью органов предварительного следствия День Конституции РФ

День Конституции РФ Информационный рынок: онлайновые СМИ и справочно-правовые системы

Информационный рынок: онлайновые СМИ и справочно-правовые системы Федеральный стандарт оценки Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)

Федеральный стандарт оценки Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1) Организация документооборота

Организация документооборота Особенности перемещения объектов интеллектуальной собственности

Особенности перемещения объектов интеллектуальной собственности Конституционное правосудие в РФ

Конституционное правосудие в РФ Нормы страхового права и страховые правоотношения

Нормы страхового права и страховые правоотношения Глава муниципального образования. Местная администрация. Муниципальная служба. (Тема 5.3)

Глава муниципального образования. Местная администрация. Муниципальная служба. (Тема 5.3) Закон Российской Федерации от 21 декабря 2004 г. № 172-ФЗ о переводе земель или земельных участков из одной категории в другую

Закон Российской Федерации от 21 декабря 2004 г. № 172-ФЗ о переводе земель или земельных участков из одной категории в другую Меры уголовнопроцессуального принуждения. Лекция

Меры уголовнопроцессуального принуждения. Лекция Разработка предложений по организации культурно-досуговой деятельности Управлением культуры Администрации г. Пскова

Разработка предложений по организации культурно-досуговой деятельности Управлением культуры Администрации г. Пскова Законодательство РФ о труде и об охране труда

Законодательство РФ о труде и об охране труда Армения. Местное самоуправление

Армения. Местное самоуправление Гражданское общество и правовое государство

Гражданское общество и правовое государство Законодательство Российской Федерации о банкротстве. Часть 3 (банкротство отдельных категорий должников)

Законодательство Российской Федерации о банкротстве. Часть 3 (банкротство отдельных категорий должников) Преступления против семьи и несовершеннолетних

Преступления против семьи и несовершеннолетних Понятие, признаки и социальная сущность преступления

Понятие, признаки и социальная сущность преступления