- Податок на майно

Содержание

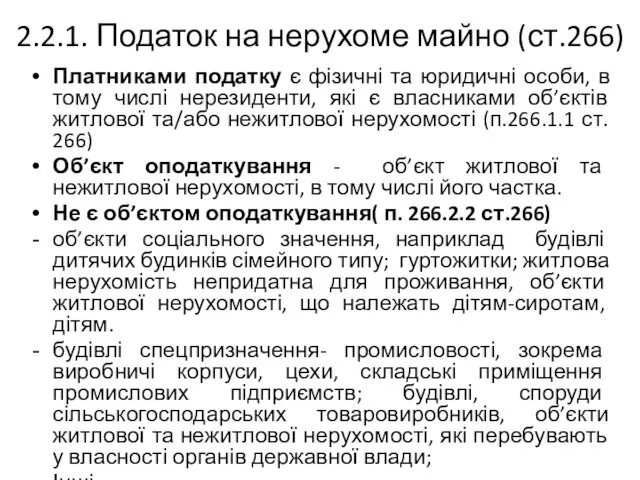

- 2. 2.2.1. Податок на нерухоме майно (ст.266) Платниками податку є фізичні та юридичні особи, в тому числі

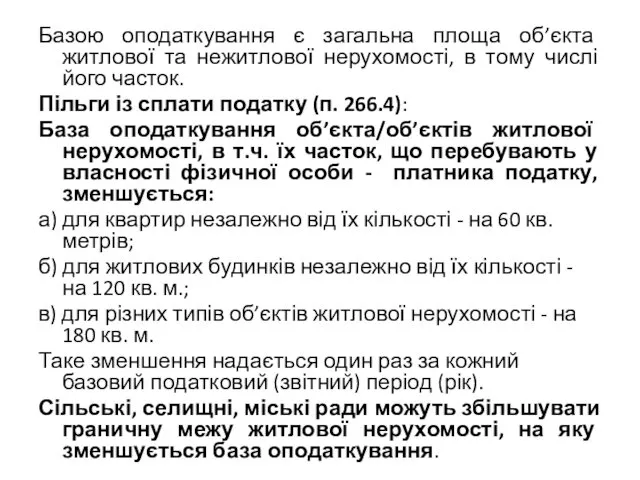

- 3. Базою оподаткування є загальна площа об’єкта житлової та нежитлової нерухомості, в тому числі його часток. Пільги

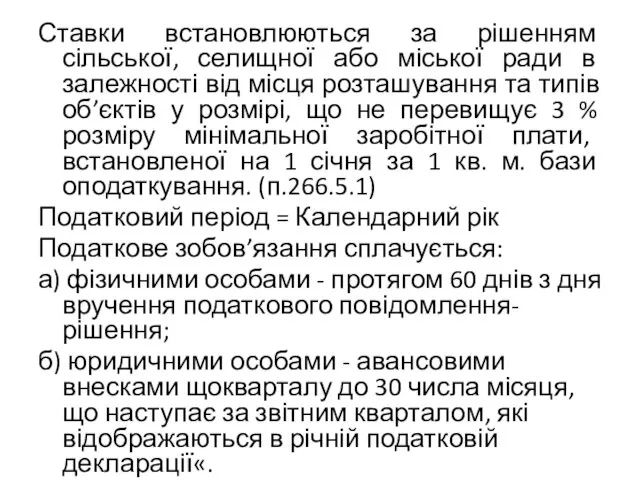

- 4. Ставки встановлюються за рішенням сільської, селищної або міської ради в залежності від місця розташування та типів

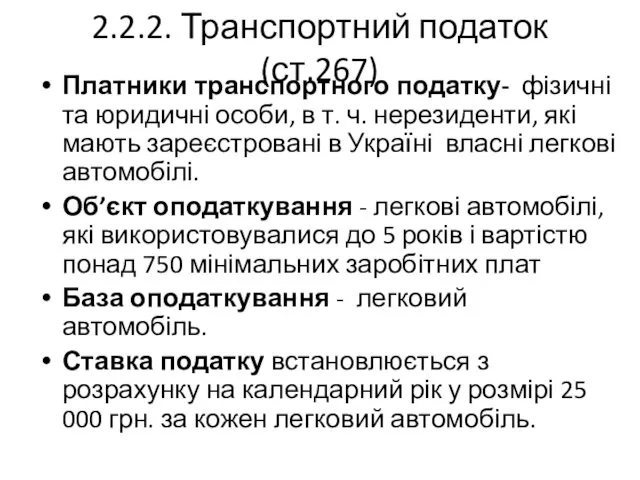

- 5. 2.2.2. Транспортний податок (ст.267) Платники транспортного податку- фізичні та юридичні особи, в т. ч. нерезиденти, які

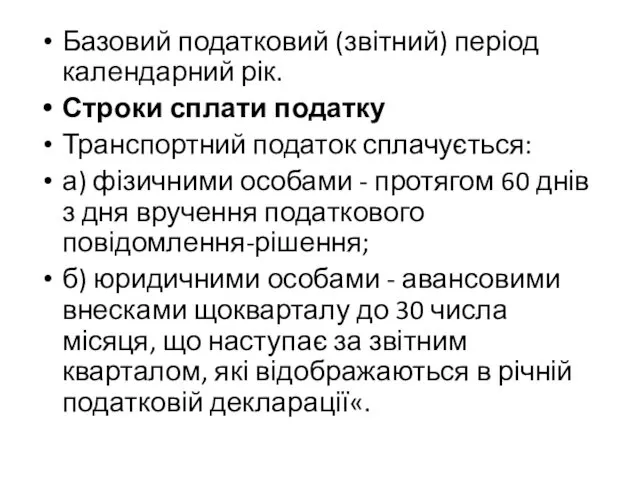

- 6. Базовий податковий (звітний) період календарний рік. Строки сплати податку Транспортний податок сплачується: а) фізичними особами -

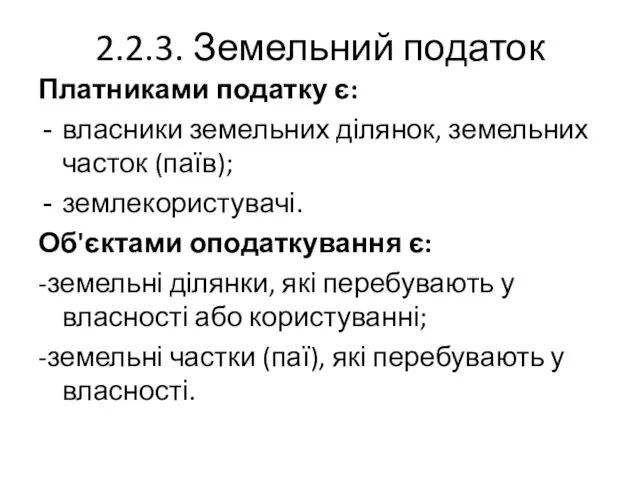

- 7. 2.2.3. Земельний податок Платниками податку є: власники земельних ділянок, земельних часток (паїв); землекористувачі. Об'єктами оподаткування є:

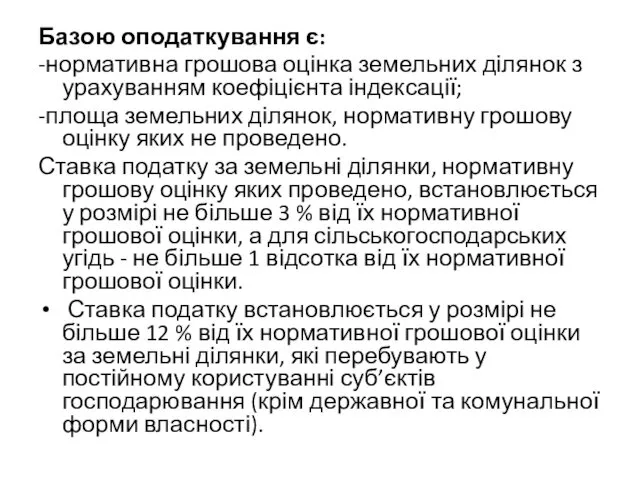

- 8. Базою оподаткування є: -нормативна грошова оцінка земельних ділянок з урахуванням коефіцієнта індексації; -площа земельних ділянок, нормативну

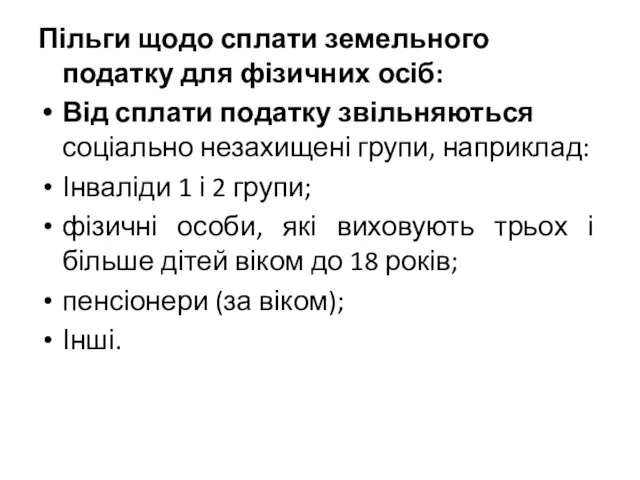

- 9. Пільги щодо сплати земельного податку для фізичних осіб: Від сплати податку звільняються соціально незахищені групи, наприклад:

- 10. Земельні ділянки, які не підлягають оподаткуванню земельним податком: сільськогосподарські угіддя зон радіоактивно забруднених територій землі сільськогосподарських

- 12. Скачать презентацию

2.2.1. Податок на нерухоме майно (ст.266)

Платниками податку є фізичні та юридичні

2.2.1. Податок на нерухоме майно (ст.266)

Платниками податку є фізичні та юридичні

Базою оподаткування є загальна площа об’єкта житлової та нежитлової нерухомості, в

Базою оподаткування є загальна площа об’єкта житлової та нежитлової нерухомості, в

Ставки встановлюються за рішенням сільської, селищної або міської ради в залежності

Ставки встановлюються за рішенням сільської, селищної або міської ради в залежності

2.2.2. Транспортний податок (ст.267)

Платники транспортного податку- фізичні та юридичні особи, в

2.2.2. Транспортний податок (ст.267)

Платники транспортного податку- фізичні та юридичні особи, в

Базовий податковий (звітний) період календарний рік.

Строки сплати податку

Транспортний податок сплачується:

а) фізичними

Базовий податковий (звітний) період календарний рік.

Строки сплати податку

Транспортний податок сплачується:

а) фізичними

2.2.3. Земельний податок

Платниками податку є:

власники земельних ділянок, земельних часток (паїв);

землекористувачі.

Об'єктами оподаткування

2.2.3. Земельний податок

Платниками податку є:

власники земельних ділянок, земельних часток (паїв);

землекористувачі.

Об'єктами оподаткування

Базою оподаткування є:

-нормативна грошова оцінка земельних ділянок з урахуванням коефіцієнта індексації;

-площа

Базою оподаткування є:

-нормативна грошова оцінка земельних ділянок з урахуванням коефіцієнта індексації;

-площа

Пільги щодо сплати земельного податку для фізичних осіб:

Від сплати податку звільняються

Пільги щодо сплати земельного податку для фізичних осіб:

Від сплати податку звільняються

Земельні ділянки, які не підлягають оподаткуванню земельним податком:

сільськогосподарські угіддя зон радіоактивно

Земельні ділянки, які не підлягають оподаткуванню земельним податком:

сільськогосподарські угіддя зон радіоактивно

Основы гражданского права Республики Казахстан

Основы гражданского права Республики Казахстан Работа организаций здравоохранения и выдача экспертных документов производится на основании Указа Президента РБ №200

Работа организаций здравоохранения и выдача экспертных документов производится на основании Указа Президента РБ №200 Федеральный закон РФ О наркотических средствах и психотропных веществах. Хранение наркотических средств

Федеральный закон РФ О наркотических средствах и психотропных веществах. Хранение наркотических средств Экспертное сопровождение таможенного контроля правильности заявленного кода товаров по ТН ВЭД

Экспертное сопровождение таможенного контроля правильности заявленного кода товаров по ТН ВЭД United Nations

United Nations Антимонопольное законодательство РФ

Антимонопольное законодательство РФ Полезная модель. Лекция 6

Полезная модель. Лекция 6 Сертификат соответствия. Условия ввоза в РФ продукции, подлежащей обязательному подтверждению соответствия

Сертификат соответствия. Условия ввоза в РФ продукции, подлежащей обязательному подтверждению соответствия Құқық негіздері

Құқық негіздері Регистрация юридических лиц

Регистрация юридических лиц Основы стандартизации

Основы стандартизации Понятие гражданского права как частного права. Источники гражданского права

Понятие гражданского права как частного права. Источники гражданского права Снижение административных барьеров для НКО: повестка дня и возможные партнёрства

Снижение административных барьеров для НКО: повестка дня и возможные партнёрства История развития электротехнического комплекса. Профессиональные стандарты в электроэнергетике и электротехнике

История развития электротехнического комплекса. Профессиональные стандарты в электроэнергетике и электротехнике Полномочия прокурора при осуществлении надзора за исполнением законов администрациями органов и учреждений

Полномочия прокурора при осуществлении надзора за исполнением законов администрациями органов и учреждений Організаційні основи діяльності PR-служб органів державної влади та місцевого самоврядування

Організаційні основи діяльності PR-служб органів державної влади та місцевого самоврядування Жилищно-коммунальные отношения. Проблемы. Практика

Жилищно-коммунальные отношения. Проблемы. Практика Органы следствия, дознания и оперативно-разыскная деятельность. Уголовно-процессуальная деятельность

Органы следствия, дознания и оперативно-разыскная деятельность. Уголовно-процессуальная деятельность Правила оформления документов

Правила оформления документов Белорусское общество Красного Креста. История и деятельность

Белорусское общество Красного Креста. История и деятельность Безопасность и охрана труда Трудовой Кодекс РК от 23 ноября 2015 года N 414 - V

Безопасность и охрана труда Трудовой Кодекс РК от 23 ноября 2015 года N 414 - V Експертиза документів та їх грошова оцінка. Сучасні методики визначення вартості культурних цінностей

Експертиза документів та їх грошова оцінка. Сучасні методики визначення вартості культурних цінностей Практика работы адвоката при формировании защитной позиции

Практика работы адвоката при формировании защитной позиции Арбитражное процессуальное право. Доказательства и доказывание в арбитражном процессе

Арбитражное процессуальное право. Доказательства и доказывание в арбитражном процессе Единые и дополнительные требования к участникам закупки

Единые и дополнительные требования к участникам закупки Федеральный закон о социальной защите инвалидов Российской Федерации

Федеральный закон о социальной защите инвалидов Российской Федерации Организация инвестиционно-строительной деятельности

Организация инвестиционно-строительной деятельности Важней всего – Советы в доме. День открытых дверей в управляющих компаниях Подмосковья 3 декабря 2016 года

Важней всего – Советы в доме. День открытых дверей в управляющих компаниях Подмосковья 3 декабря 2016 года