Правовое регулирование деятельности некоммерческих организаций (НКО) и их организационно-правовые формы презентация

- Правовое регулирование деятельности некоммерческих организаций (НКО) и их организационно-правовые формы

Содержание

- 2. Секторы экономики: НФК – нефинансовые корпорации; ФК-финансовые корпорации; СГУ – сектор государственного управления; НПО- неприбыльные организации;

- 3. Нормативное правовое регулирование деятельности НКО в РФ Гражданский кодекс РФ; "Бюджетный кодекс Российской Федерации" от 31.07.1998

- 4. Нормативные правовые документы, регулирующие деятельность НКО в РФ Федеральный закон от 18.07.2009 N 190-ФЗ "О кредитной

- 5. Понятие НКО Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности

- 6. Формы НКО Общественные и религиозные организации (объединения) - добровольные объединения граждан, в установленном законом порядке объединившихся

- 7. Формы НКО Фонды - не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на

- 8. Формы НКО Некоммерческие партнерства - основанная на членстве некоммерческая организация, учрежденная гражданами и (или) юридическими лицами

- 9. Формы НКО Автономная некоммерческая организация - не имеющая членства некоммерческая организация, созданная в целях предоставления услуг

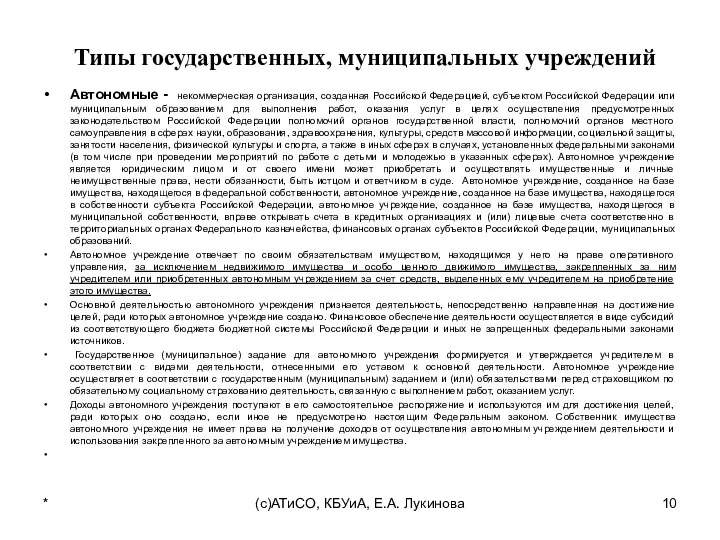

- 10. Типы государственных, муниципальных учреждений Автономные - некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным

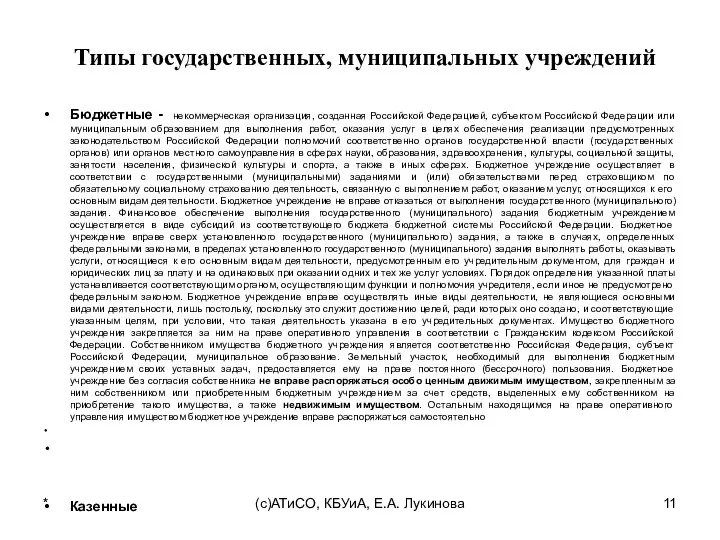

- 11. Типы государственных, муниципальных учреждений Бюджетные - некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным

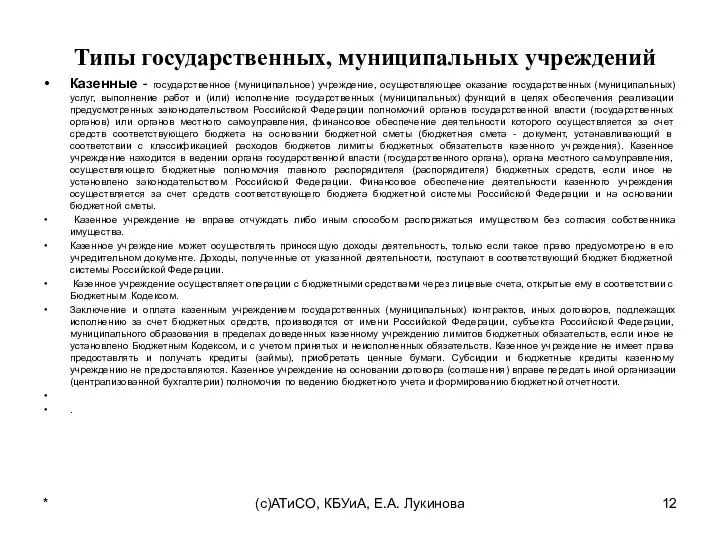

- 12. Типы государственных, муниципальных учреждений Казенные - государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ

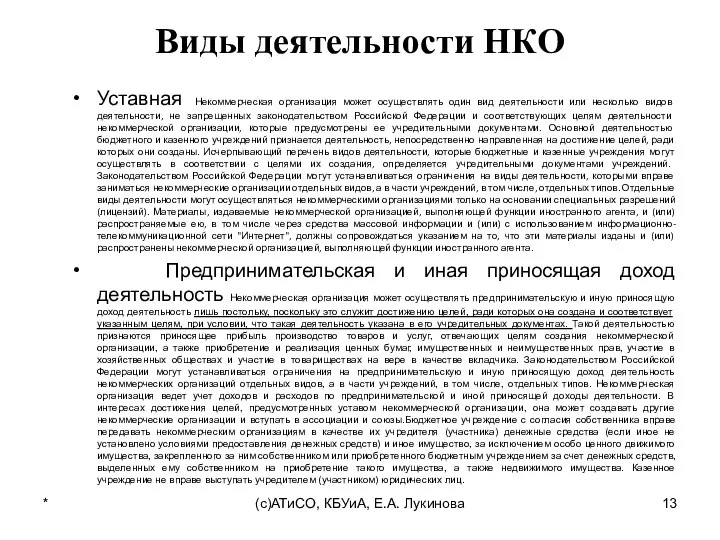

- 13. Виды деятельности НКО Уставная Некоммерческая организация может осуществлять один вид деятельности или несколько видов деятельности, не

- 14. Учредительные документы некоммерческой организации Учредительными документами некоммерческих организаций являются: устав, утвержденный учредителями (участниками, собственником имущества) для

- 15. Учредители некоммерческой организации Учредителями некоммерческой организации в зависимости от ее организационно-правовых форм могут выступать полностью дееспособные

- 16. Система управления НКО Структура, компетенция, порядок формирования и срок полномочий органов управления некоммерческой организацией, порядок принятия

- 17. Система управления НКО Высшими органами управления некоммерческими организациями в соответствии с их учредительными документами являются: коллегиальный

- 18. Источники формирования имущества некоммерческой организации Источниками формирования имущества некоммерческой организации в денежной и иных формах являются:

- 19. ГОСУДАРСТВЕННЫЙ НАДЗОР ЗА ДЕЯТЕЛЬНОСТЬЮ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ Задачами государственного надзора являются предупреждение, выявление и пресечение нарушений некоммерческими

- 20. Государственная регистрация некоммерческих организаций Некоммерческая организация подлежит государственной регистрации в соответствии с Федеральным законом от 8

- 21. ОСОБЕННОСТИ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА В НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ Статья 6. Обязанность ведения бухгалтерского учета Федеральный закон от

- 22. УПРОЩЕННЫЕ СПОСОБЫ УЧЕТА Информация Минфина России N ПЗ-3/2015 "Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности";

- 23. Основные положения учетной политики НКО, применяющей упрощенные способы ведения бухгалтерского учета * (с)АТиСО, КБУиА, Е.А. Лукинова

- 24. Основные положения учетной политики НКО, применяющей упрощенные способы ведения бухгалтерского учета (продолжение) * (с)АТиСО, КБУиА, Е.А.

- 25. Основные положения учетной политики НКО, применяющей упрощенные способы ведения бухгалтерского учета (продолжение) * (с)АТиСО, КБУиА, Е.А.

- 26. Система упрощенного плана счетов НКО * (с)АТиСО, КБУиА, Е.А. Лукинова

- 27. Принципы упрощенных способов ведения бухгалтерского учета - способы ведения бухгалтерского учета соответствуют размеру, масштабам и общественной

- 28. . Подходы при организации работы по установлению упрощенных способов ведения бухгалтерского учета право экономического субъекта самостоятельно

- 29. Особенности бухгалтерской отчетности НКО, применяющей упрощенные способы ведения бухгалтерского учета В соответствии с п. 6 Приказа

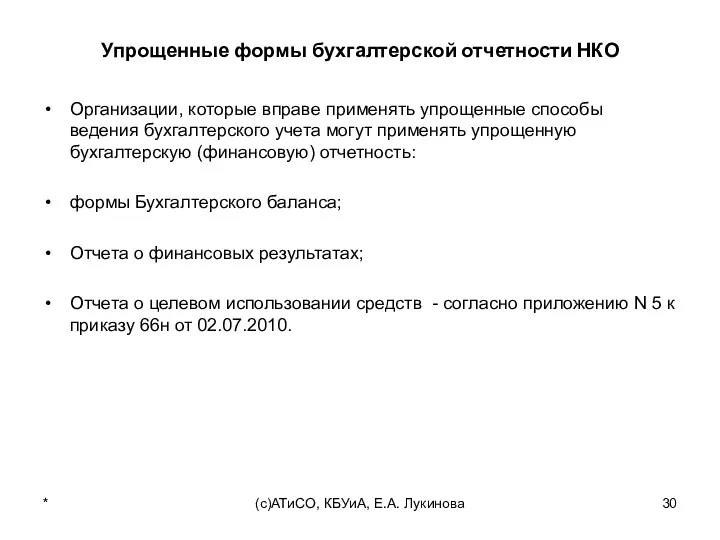

- 30. Упрощенные формы бухгалтерской отчетности НКО Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета могут применять

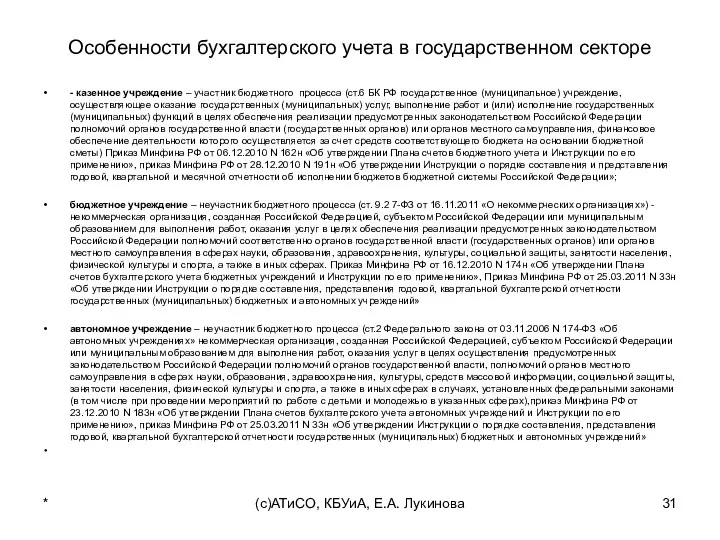

- 31. Особенности бухгалтерского учета в государственном секторе - казенное учреждение – участник бюджетного процесса (ст.6 БК РФ

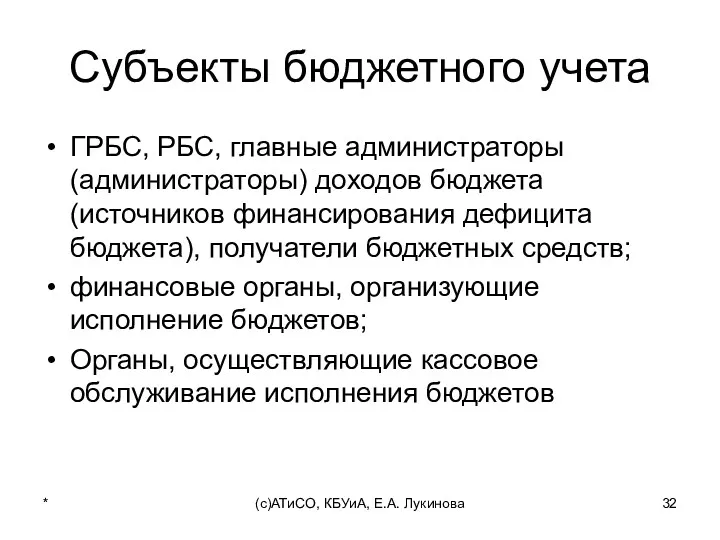

- 32. Субъекты бюджетного учета ГРБС, РБС, главные администраторы (администраторы) доходов бюджета(источников финансирования дефицита бюджета), получатели бюджетных средств;

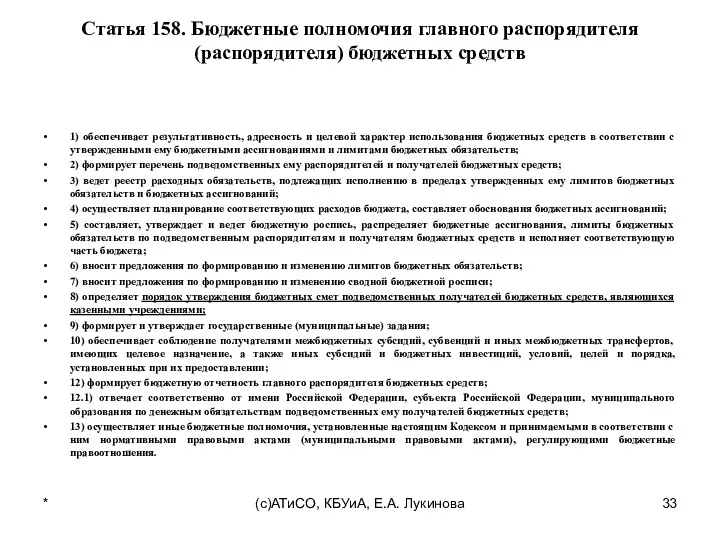

- 33. Статья 158. Бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств 1) обеспечивает результативность, адресность и целевой характер

- 34. Статья 160.1. Бюджетные полномочия главного администратора (администратора) доходов бюджета 1. Главный администратор доходов бюджета обладает следующими

- 35. Статья 160.2. Бюджетные полномочия главного администратора (администратора) источников финансирования дефицита бюджета 1. Главный администратор источников финансирования

- 36. Статья 162. Бюджетные полномочия получателя бюджетных средств Получатель бюджетных средств обладает следующими бюджетными полномочиями: составляет и

- 37. Статья 161. Особенности правового положения казенных учреждений 1. Казенное учреждение находится в ведении органа государственной власти

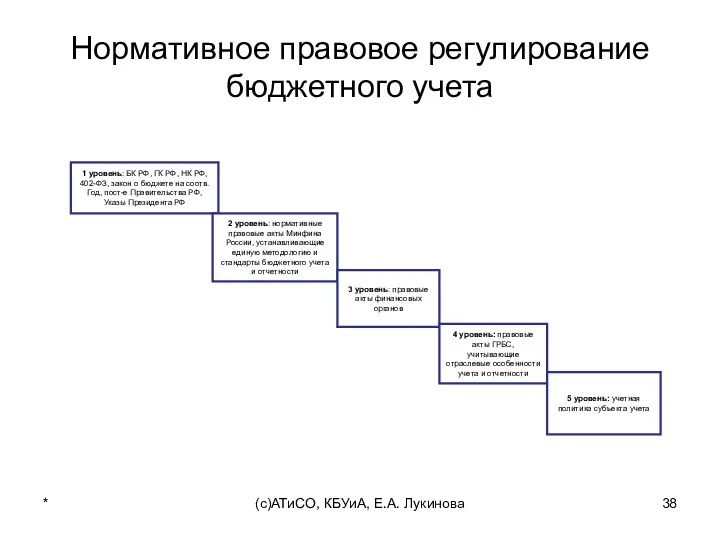

- 38. Нормативное правовое регулирование бюджетного учета * (с)АТиСО, КБУиА, Е.А. Лукинова 1 уровень: БК РФ, ГК РФ,

- 39. Документы в области регулирования бухгалтерского учета * (с)АТиСО, КБУиА, Е.А. Лукинова федеральные стандарты отраслевые стандарты рекомендации

- 40. Полномочия руководителя и главного бухгалтера субъекта учета ст. 7. Ведение бухгалтерского учета и хранение документов бухгалтерского

- 41. Структура номера счета бюджетного учета * (с)АТиСО, КБУиА, Е.А. Лукинова

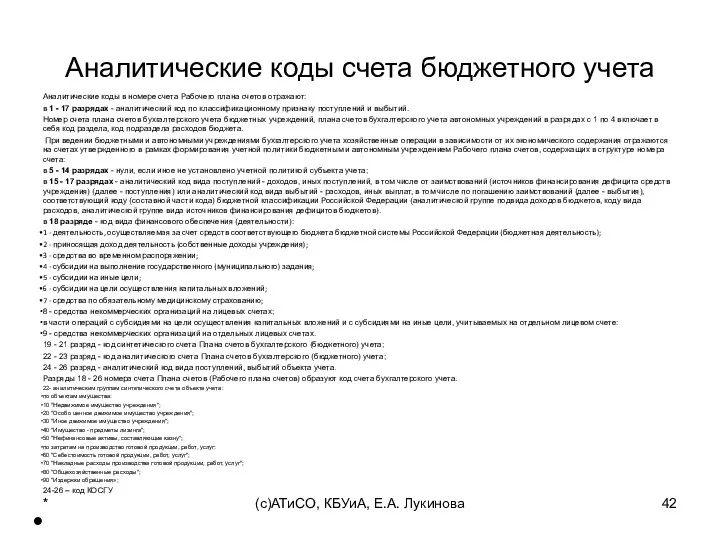

- 42. Аналитические коды счета бюджетного учета Аналитические коды в номере счета Рабочего плана счетов отражают: в 1

- 44. Скачать презентацию

Секторы экономики:

НФК – нефинансовые корпорации;

ФК-финансовые корпорации;

СГУ – сектор государственного управления;

НПО- неприбыльные

Секторы экономики:

НФК – нефинансовые корпорации;

ФК-финансовые корпорации;

СГУ – сектор государственного управления;

НПО- неприбыльные

Нормативное правовое регулирование деятельности НКО в РФ

Гражданский кодекс РФ;

"Бюджетный кодекс Российской

Нормативное правовое регулирование деятельности НКО в РФ

Гражданский кодекс РФ;

"Бюджетный кодекс Российской

Нормативные правовые документы, регулирующие деятельность НКО в РФ

Федеральный закон от 18.07.2009

Нормативные правовые документы, регулирующие деятельность НКО в РФ

Федеральный закон от 18.07.2009

Понятие НКО

Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве

Понятие НКО

Некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве

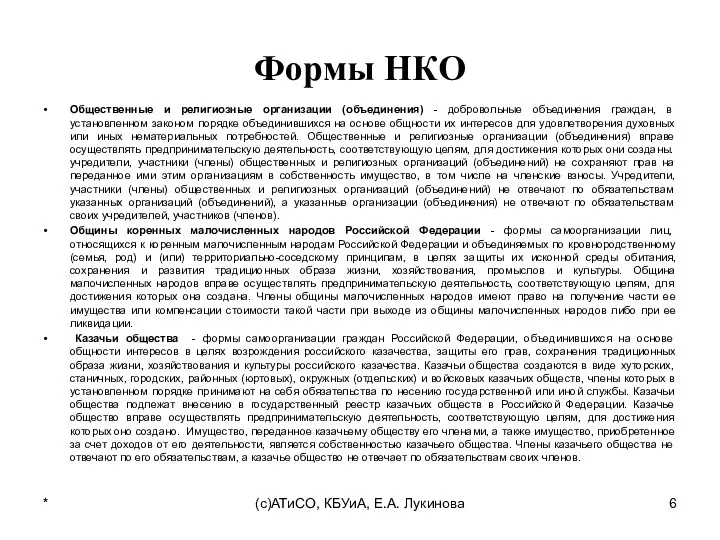

Формы НКО

Общественные и религиозные организации (объединения) - добровольные объединения граждан, в

Формы НКО

Общественные и религиозные организации (объединения) - добровольные объединения граждан, в

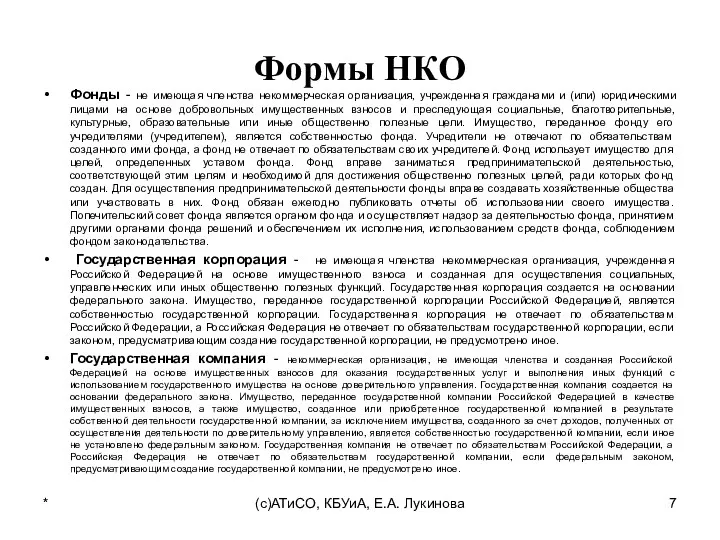

Формы НКО

Фонды - не имеющая членства некоммерческая организация, учрежденная гражданами и

Формы НКО

Фонды - не имеющая членства некоммерческая организация, учрежденная гражданами и

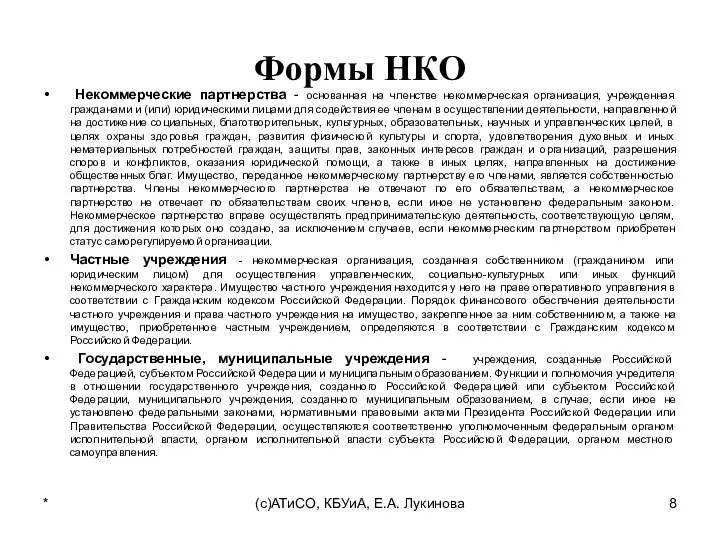

Формы НКО

Некоммерческие партнерства - основанная на членстве некоммерческая организация, учрежденная

Формы НКО

Некоммерческие партнерства - основанная на членстве некоммерческая организация, учрежденная

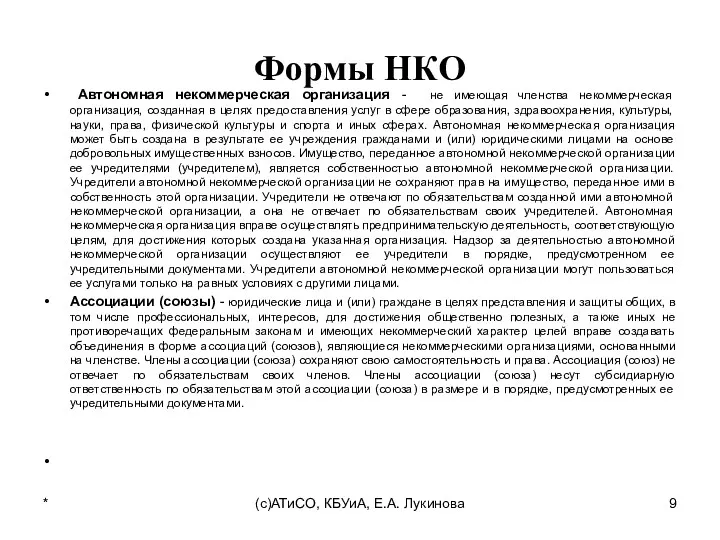

Формы НКО

Автономная некоммерческая организация - не имеющая членства некоммерческая организация,

Формы НКО

Автономная некоммерческая организация - не имеющая членства некоммерческая организация,

Типы государственных, муниципальных учреждений

Автономные - некоммерческая организация, созданная Российской Федерацией,

Типы государственных, муниципальных учреждений

Автономные - некоммерческая организация, созданная Российской Федерацией,

Типы государственных, муниципальных учреждений

Бюджетные - некоммерческая организация, созданная Российской Федерацией,

Типы государственных, муниципальных учреждений

Бюджетные - некоммерческая организация, созданная Российской Федерацией,

Типы государственных, муниципальных учреждений

Казенные - государственное (муниципальное) учреждение, осуществляющее оказание

Типы государственных, муниципальных учреждений

Казенные - государственное (муниципальное) учреждение, осуществляющее оказание

Виды деятельности НКО

Уставная Некоммерческая организация может осуществлять один вид деятельности или

Виды деятельности НКО

Уставная Некоммерческая организация может осуществлять один вид деятельности или

Учредительные документы некоммерческой организации

Учредительными документами некоммерческих организаций являются:

устав, утвержденный учредителями

Учредительные документы некоммерческой организации

Учредительными документами некоммерческих организаций являются:

устав, утвержденный учредителями

Учредители некоммерческой организации

Учредителями некоммерческой организации в зависимости от ее организационно-правовых форм

Учредители некоммерческой организации

Учредителями некоммерческой организации в зависимости от ее организационно-правовых форм

Система управления НКО

Структура, компетенция, порядок формирования и срок полномочий органов

Система управления НКО

Структура, компетенция, порядок формирования и срок полномочий органов

Система управления НКО

Высшими органами управления некоммерческими организациями в соответствии с их

Система управления НКО

Высшими органами управления некоммерческими организациями в соответствии с их

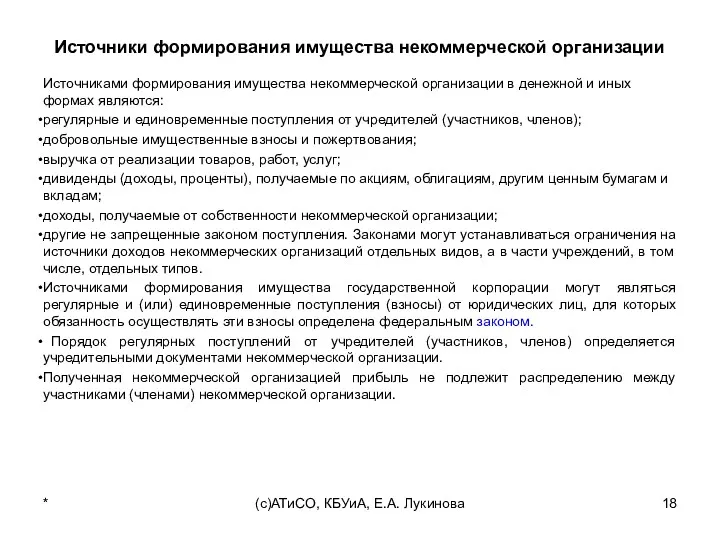

Источники формирования имущества некоммерческой организации

Источниками формирования имущества некоммерческой организации в денежной

Источники формирования имущества некоммерческой организации

Источниками формирования имущества некоммерческой организации в денежной

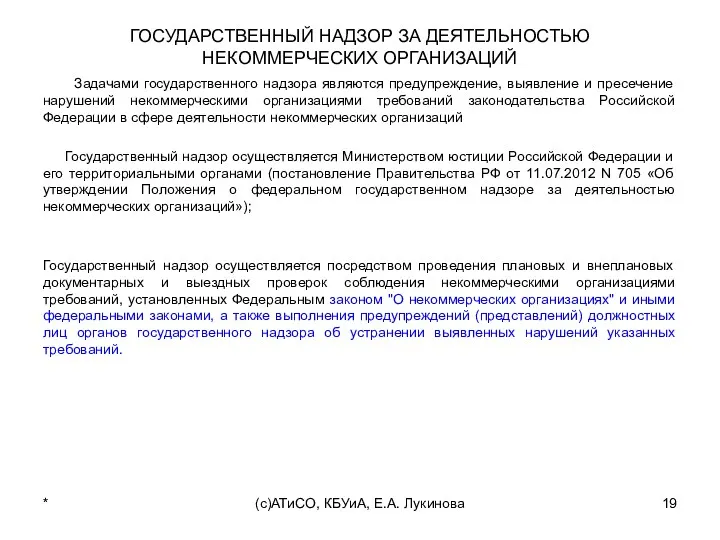

ГОСУДАРСТВЕННЫЙ НАДЗОР ЗА ДЕЯТЕЛЬНОСТЬЮ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

Задачами государственного надзора являются предупреждение,

ГОСУДАРСТВЕННЫЙ НАДЗОР ЗА ДЕЯТЕЛЬНОСТЬЮ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

Задачами государственного надзора являются предупреждение,

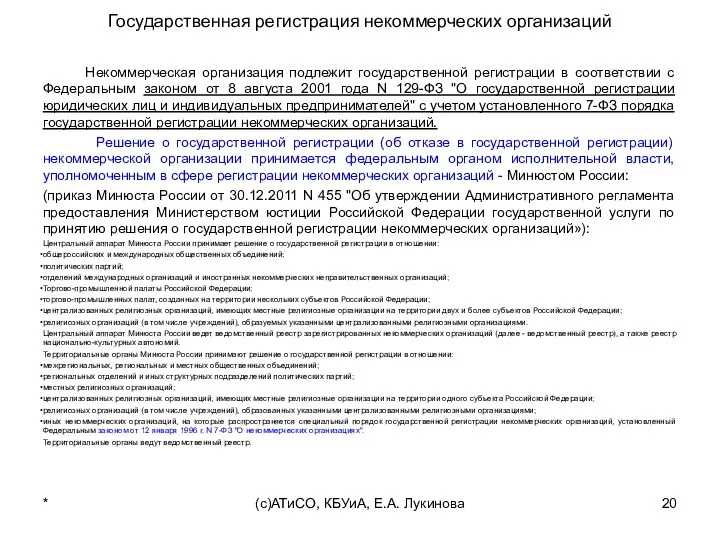

Государственная регистрация некоммерческих организаций

Некоммерческая организация подлежит государственной регистрации в соответствии

Государственная регистрация некоммерческих организаций

Некоммерческая организация подлежит государственной регистрации в соответствии

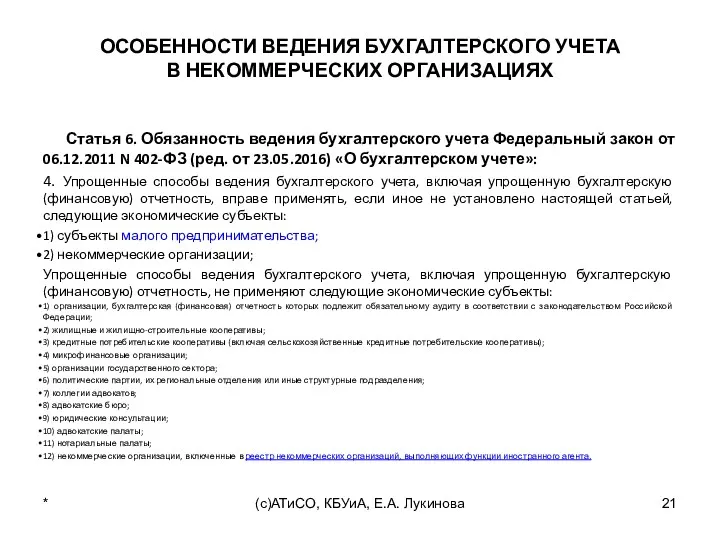

ОСОБЕННОСТИ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

В НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ

Статья 6. Обязанность ведения бухгалтерского

ОСОБЕННОСТИ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

В НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ

Статья 6. Обязанность ведения бухгалтерского

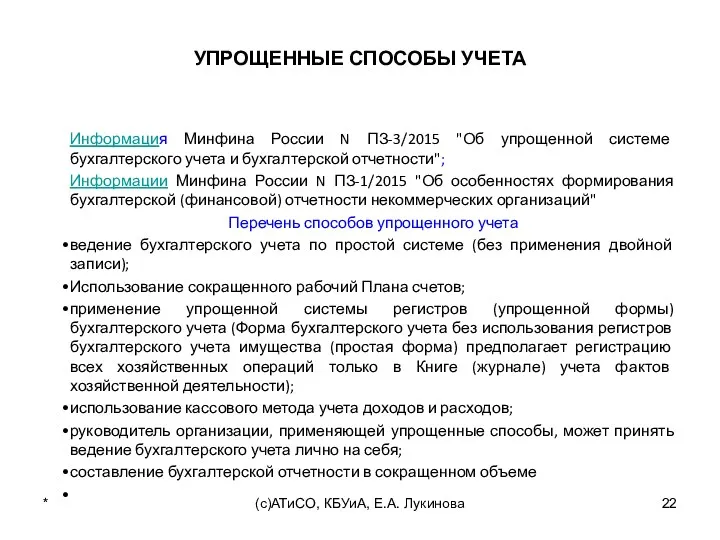

УПРОЩЕННЫЕ СПОСОБЫ УЧЕТА

Информация Минфина России N ПЗ-3/2015 "Об упрощенной системе бухгалтерского

УПРОЩЕННЫЕ СПОСОБЫ УЧЕТА

Информация Минфина России N ПЗ-3/2015 "Об упрощенной системе бухгалтерского

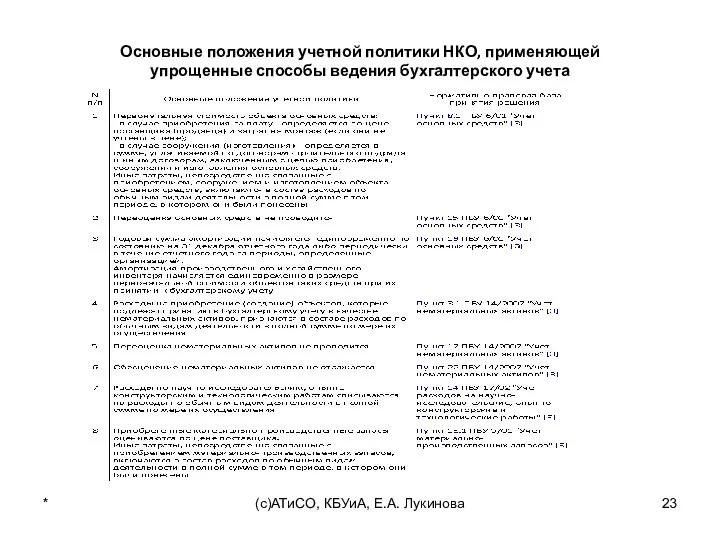

Основные положения учетной политики НКО, применяющей

упрощенные способы ведения бухгалтерского учета

*

(с)АТиСО, КБУиА,

Основные положения учетной политики НКО, применяющей

упрощенные способы ведения бухгалтерского учета

*

(с)АТиСО, КБУиА,

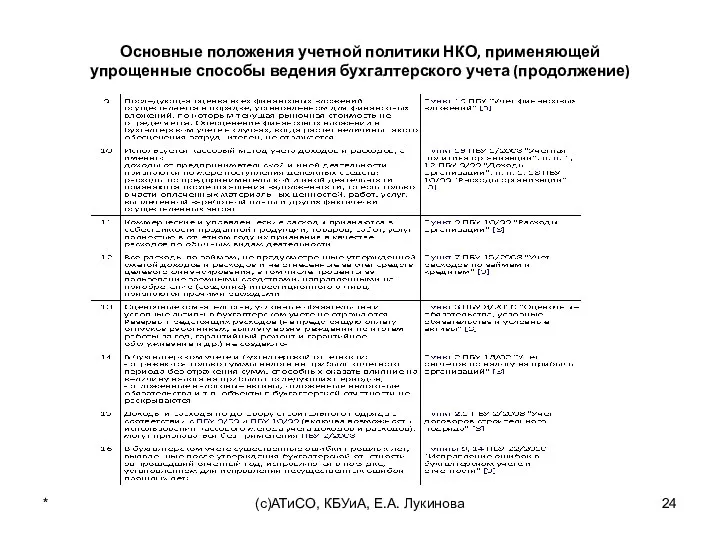

Основные положения учетной политики НКО, применяющей

упрощенные способы ведения бухгалтерского учета (продолжение)

*

(с)АТиСО,

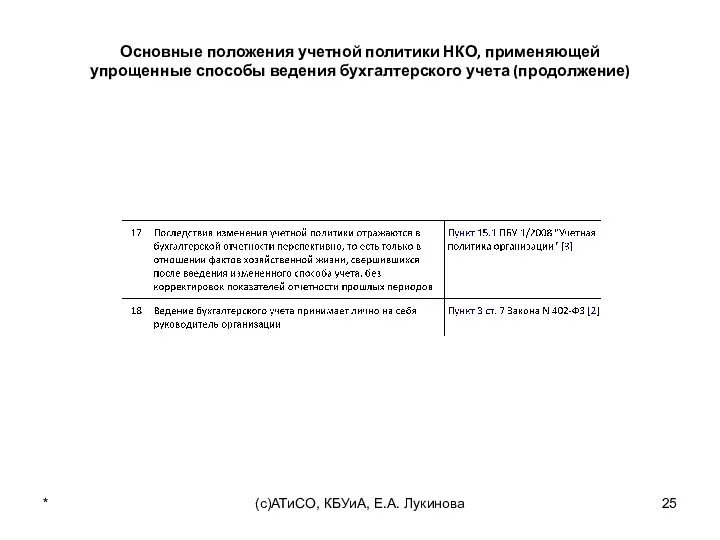

Основные положения учетной политики НКО, применяющей

упрощенные способы ведения бухгалтерского учета (продолжение)

*

(с)АТиСО,

Основные положения учетной политики НКО, применяющей

упрощенные способы ведения бухгалтерского учета (продолжение)

*

(с)АТиСО,

Основные положения учетной политики НКО, применяющей

упрощенные способы ведения бухгалтерского учета (продолжение)

*

(с)АТиСО,

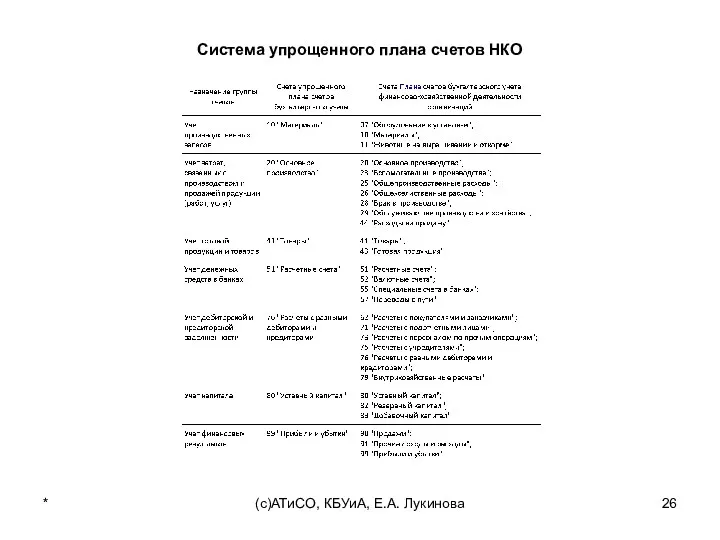

Система упрощенного плана счетов НКО

*

(с)АТиСО, КБУиА, Е.А. Лукинова

Система упрощенного плана счетов НКО

*

(с)АТиСО, КБУиА, Е.А. Лукинова

Принципы упрощенных способов ведения бухгалтерского учета

- способы ведения бухгалтерского учета соответствуют

Принципы упрощенных способов ведения бухгалтерского учета

- способы ведения бухгалтерского учета соответствуют

. Подходы при организации работы по установлению упрощенных способов ведения бухгалтерского

. Подходы при организации работы по установлению упрощенных способов ведения бухгалтерского

Особенности бухгалтерской отчетности НКО, применяющей упрощенные способы ведения бухгалтерского учета

В соответствии

Особенности бухгалтерской отчетности НКО, применяющей упрощенные способы ведения бухгалтерского учета

В соответствии

Упрощенные формы бухгалтерской отчетности НКО

Организации, которые вправе применять упрощенные способы ведения

Упрощенные формы бухгалтерской отчетности НКО

Организации, которые вправе применять упрощенные способы ведения

Особенности бухгалтерского учета в государственном секторе

- казенное учреждение – участник бюджетного

Особенности бухгалтерского учета в государственном секторе

- казенное учреждение – участник бюджетного

Субъекты бюджетного учета

ГРБС, РБС, главные администраторы (администраторы) доходов бюджета(источников финансирования дефицита

Субъекты бюджетного учета

ГРБС, РБС, главные администраторы (администраторы) доходов бюджета(источников финансирования дефицита

Статья 158. Бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств

1) обеспечивает результативность,

Статья 158. Бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств

1) обеспечивает результативность,

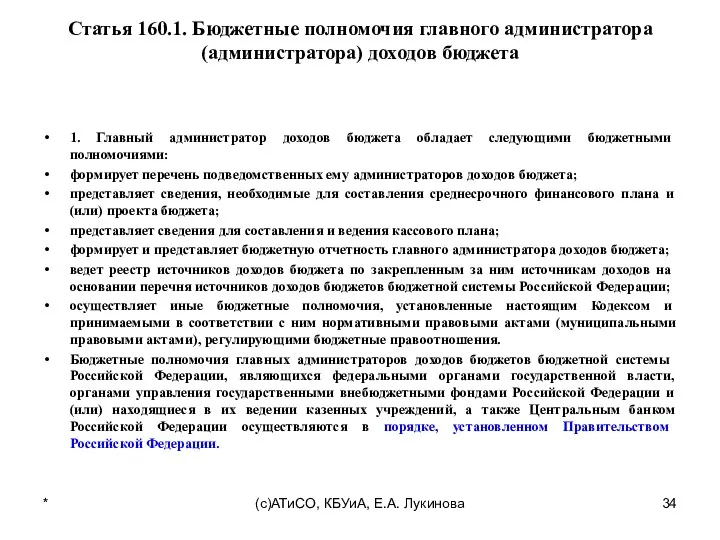

Статья 160.1. Бюджетные полномочия главного администратора (администратора) доходов бюджета

1. Главный администратор

Статья 160.1. Бюджетные полномочия главного администратора (администратора) доходов бюджета

1. Главный администратор

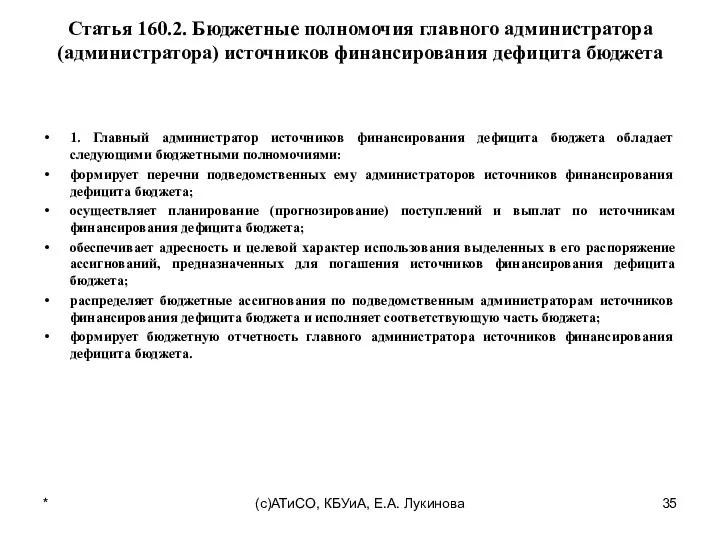

Статья 160.2. Бюджетные полномочия главного администратора (администратора) источников финансирования дефицита бюджета

1.

Статья 160.2. Бюджетные полномочия главного администратора (администратора) источников финансирования дефицита бюджета

1.

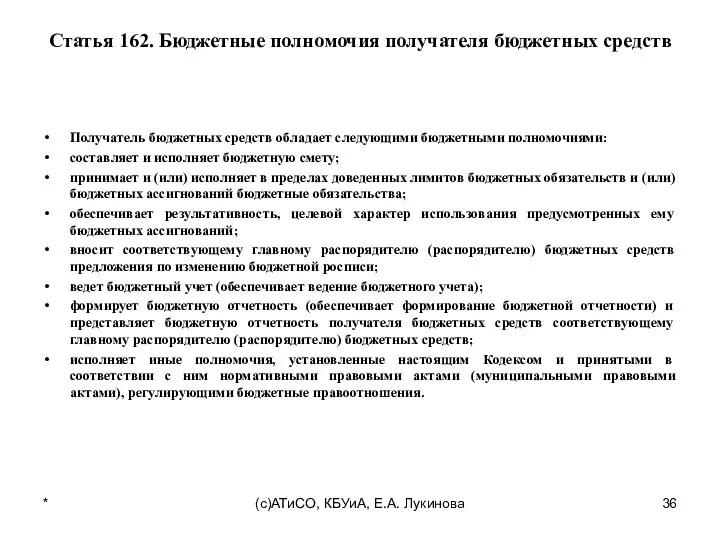

Статья 162. Бюджетные полномочия получателя бюджетных средств

Получатель бюджетных средств обладает следующими

Статья 162. Бюджетные полномочия получателя бюджетных средств

Получатель бюджетных средств обладает следующими

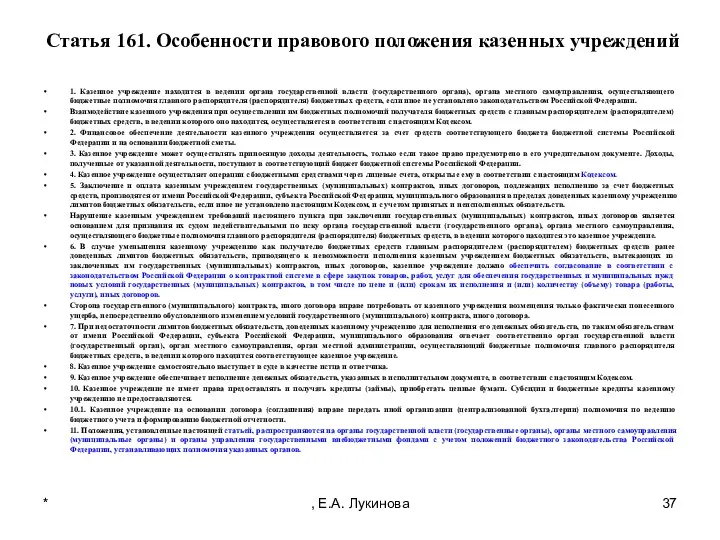

Статья 161. Особенности правового положения казенных учреждений

1. Казенное учреждение находится в

Статья 161. Особенности правового положения казенных учреждений

1. Казенное учреждение находится в

Нормативное правовое регулирование бюджетного учета

*

(с)АТиСО, КБУиА, Е.А. Лукинова

1 уровень: БК РФ,

Нормативное правовое регулирование бюджетного учета

*

(с)АТиСО, КБУиА, Е.А. Лукинова

1 уровень: БК РФ,

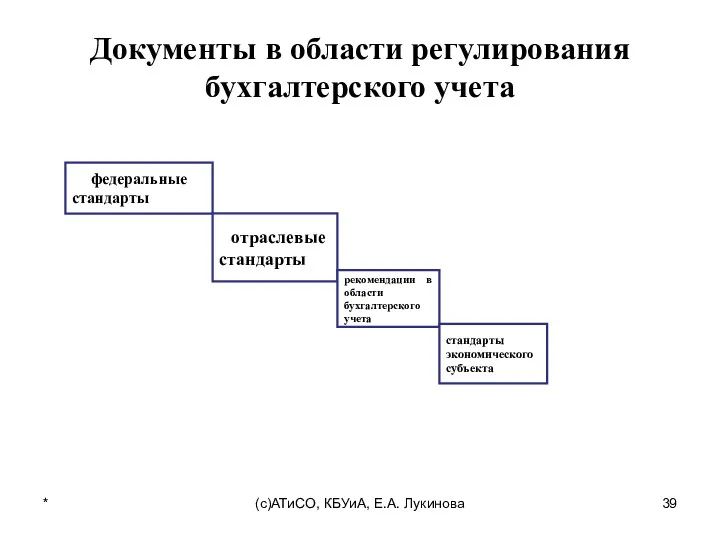

Документы в области регулирования бухгалтерского учета

*

(с)АТиСО, КБУиА, Е.А. Лукинова

федеральные стандарты

Документы в области регулирования бухгалтерского учета

*

(с)АТиСО, КБУиА, Е.А. Лукинова

федеральные стандарты

Полномочия руководителя и главного бухгалтера субъекта учета

ст. 7. Ведение бухгалтерского учета

Полномочия руководителя и главного бухгалтера субъекта учета

ст. 7. Ведение бухгалтерского учета

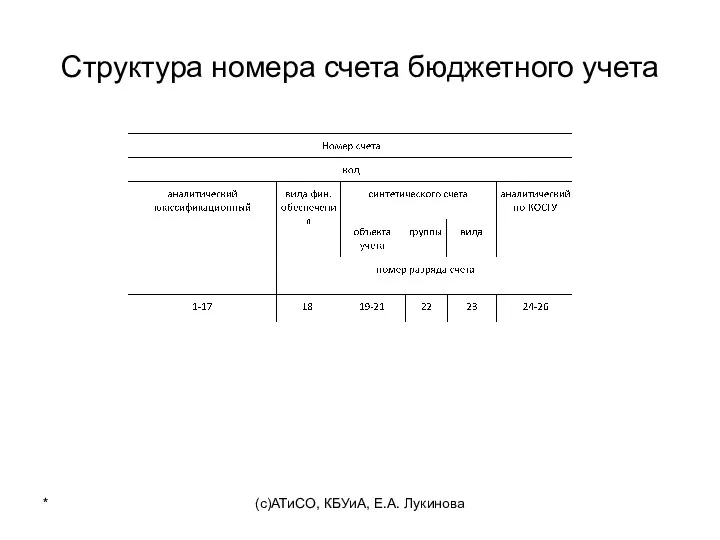

Структура номера счета бюджетного учета

*

(с)АТиСО, КБУиА, Е.А. Лукинова

Структура номера счета бюджетного учета

*

(с)АТиСО, КБУиА, Е.А. Лукинова

Аналитические коды счета бюджетного учета

Аналитические коды в номере счета Рабочего плана

Аналитические коды счета бюджетного учета

Аналитические коды в номере счета Рабочего плана

Стандартизация. Системы стандартов

Стандартизация. Системы стандартов Основы конституционного строя Российской Федерации

Основы конституционного строя Российской Федерации Правовые основы охраны труда

Правовые основы охраны труда Правовые основы антитеррористической политики РФ. 10 класс

Правовые основы антитеррористической политики РФ. 10 класс Документы по личному составу. Трудовые правоотношения работодателя и работника

Документы по личному составу. Трудовые правоотношения работодателя и работника Источник повышенной опасности. Понятие. Владелец. Субъективные основания ответственности за причиненный вред

Источник повышенной опасности. Понятие. Владелец. Субъективные основания ответственности за причиненный вред Загальні положення криміналістичної техніки

Загальні положення криміналістичної техніки Управление подразделениями в мирное время. Статус, правовые основы социальной защищенности военнослужащих

Управление подразделениями в мирное время. Статус, правовые основы социальной защищенности военнослужащих Система документации

Система документации Алиментные обязательства членов семьи

Алиментные обязательства членов семьи Нормы права: понятие, структура, виды. Тема 9

Нормы права: понятие, структура, виды. Тема 9 Понятие и структура государственного механизма

Понятие и структура государственного механизма Реставрация и хранение объектов культуры и искусства

Реставрация и хранение объектов культуры и искусства Формы права и правотворчество

Формы права и правотворчество Осуществление ветеринарного и фитосанитарного контроля при перемещении товаров через границу

Осуществление ветеринарного и фитосанитарного контроля при перемещении товаров через границу Судебно-ветеринарная экспертиза вопросов борьбы с инфекционными болезнями

Судебно-ветеринарная экспертиза вопросов борьбы с инфекционными болезнями Юридический нормативизм

Юридический нормативизм Образцы документов прошлых лет

Образцы документов прошлых лет Уголовное наказание

Уголовное наказание Лицензионные требования и условия при осуществлении фармацевтической деятельности

Лицензионные требования и условия при осуществлении фармацевтической деятельности Статус руботников прокуратуры в РФ

Статус руботников прокуратуры в РФ Ускладнення в процесі судового розгляду цивільних справ

Ускладнення в процесі судового розгляду цивільних справ Туристские формальности. Документы необходимые для получения шенгенской Греческой визы

Туристские формальности. Документы необходимые для получения шенгенской Греческой визы Об особенностях применения трудового законодательства в бюджетных учреждениях Республики Крым и Севастополя в связи с аннексией РФ

Об особенностях применения трудового законодательства в бюджетных учреждениях Республики Крым и Севастополя в связи с аннексией РФ Правовое регулирование в сфере экономической деятельности

Правовое регулирование в сфере экономической деятельности Оформление прав на прочие объекты интеллектуальной собственности

Оформление прав на прочие объекты интеллектуальной собственности Актуальные вопросы проведения закупок способом конкурса. Последние изменения в законодательстве по государственным закупкам

Актуальные вопросы проведения закупок способом конкурса. Последние изменения в законодательстве по государственным закупкам Понятие и общая характеристика договора поручения

Понятие и общая характеристика договора поручения