- Правовое регулирование учета, отчетности и анализа в хозяйственной деятельности

Содержание

- 2. План презентации: Учет и отчетность в деятельности субъектов хозяйствования: понятие, значение и виды. Оперативный и статистический

- 3. 1. Хозяйственную деятельность субъектов хозяйствования невозможно правильно организовать и вести, если не организованы наблюдение и контроль

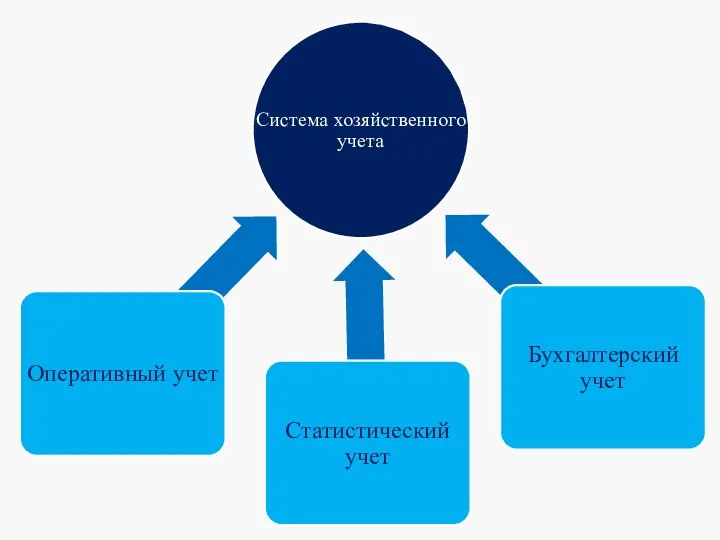

- 4. Хозяйственный учет – это учет, основной целью которого является формирование качественной, полной, достоверной и современной информации

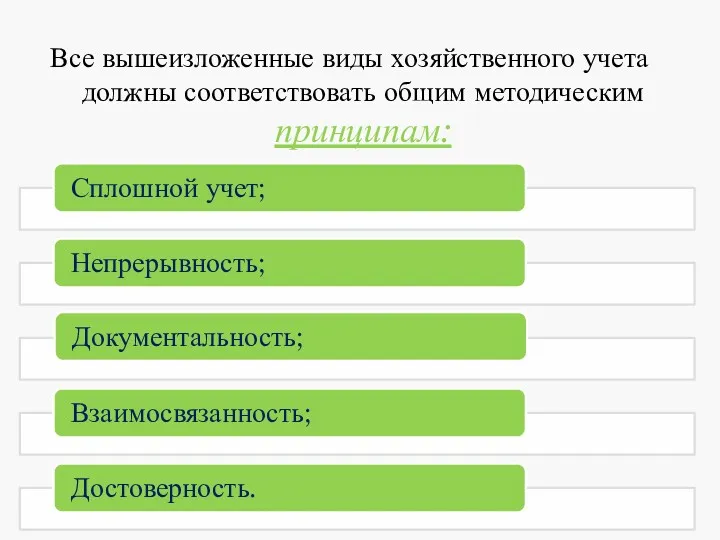

- 6. Все вышеизложенные виды хозяйственного учета должны соответствовать общим методическим принципам:

- 7. 2. Оперативный учет ведется в целях наблюдения и контроля за различными сторонами деятельности предприятия. Данные оперативного

- 8. С помощью оперативного учета осуществляются повседневный оперативный контроль за ходом выпуска и продажи продукции и расходованием

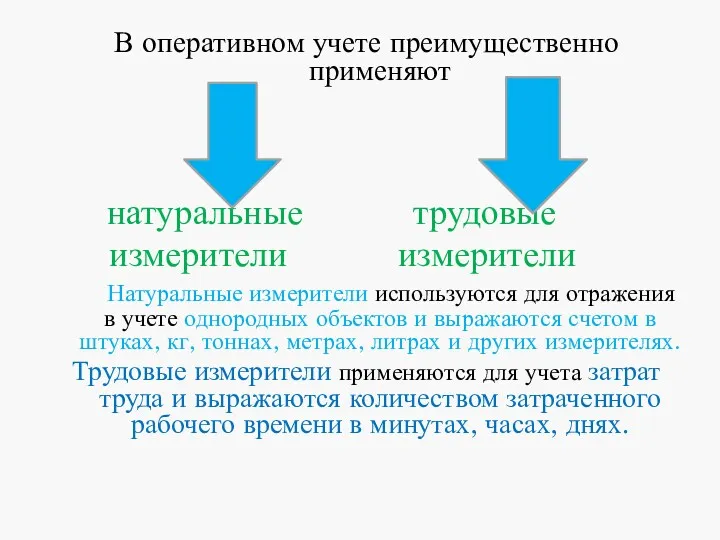

- 9. В оперативном учете преимущественно применяют натуральные трудовые измерители измерители Натуральные измерители используются для отражения в учете

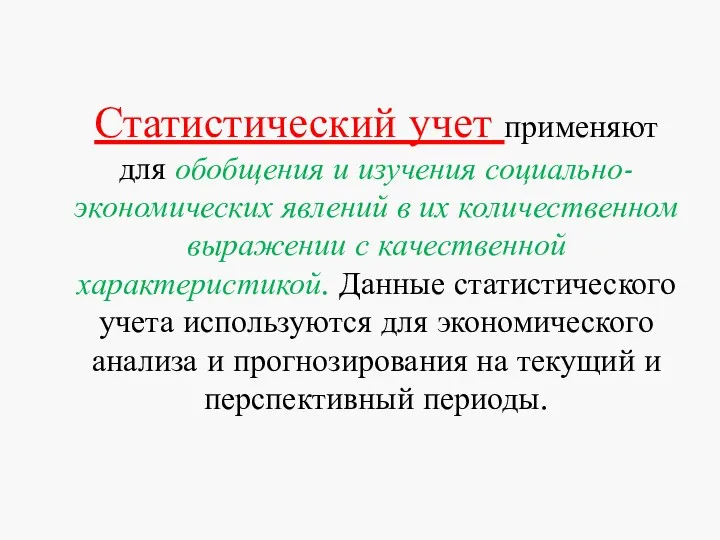

- 10. Статистический учет применяют для обобщения и изучения социально-экономических явлений в их количественном выражении с качественной характеристикой.

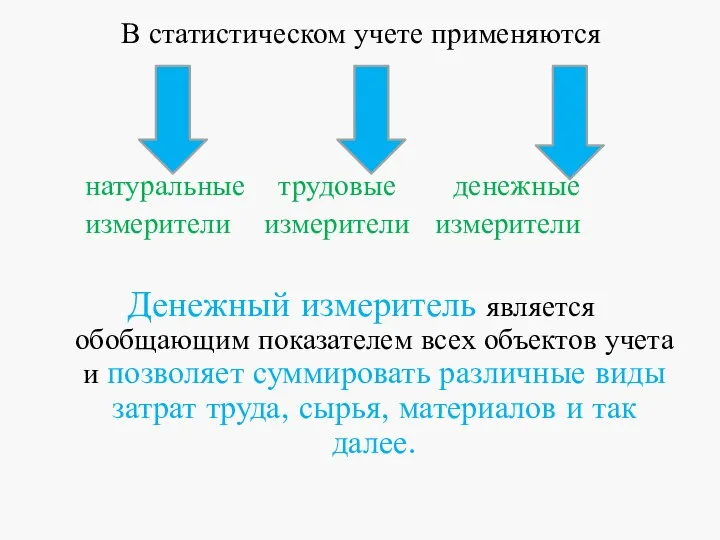

- 11. В статистическом учете применяются натуральные трудовые денежные измерители измерители измерители Денежный измеритель является обобщающим показателем всех

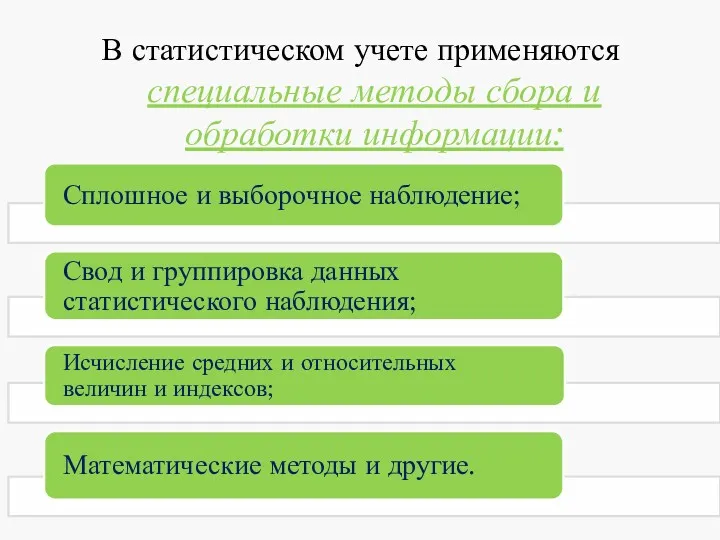

- 12. В статистическом учете применяются специальные методы сбора и обработки информации:

- 13. Порядок организации и ведения государственной статистики в Республике Беларусь, а также регулирование отношений, связанных с осуществлением

- 14. Основные задачи государственной статистики: сбор, обработка, обобщение и анализ статистической информации о процессах, происходящих в экономической

- 15. Все субъекты хозяйствования, независимо от форм собственности и подчиненности, обязаны представлять обязательную статистическую отчетность государственным органам

- 16. Должностные лица коммерческих организаций и ИП, уклоняющиеся от обязательного представления статистических данных, либо представляющие такие данные

- 17. 3. Бухгалтерский учет – это система непрерывного формирования информации в стоимостном выражении об активах, обязательствах, о

- 18. Правовые и методологические основы организации и ведения бухгалтерского учета, а также требования, предъявляемые к составлению и

- 19. Бухгалтерский учет и отчетность основываются на принципах: непрерывности деятельности, обособленности, начисления, соответствия доходов и расходов, правдивости,

- 20. Принцип непрерывности деятельности заключается в том, что информация об активах, обязательствах, о собственном капитале, доходах, расходах

- 21. 7) Принцип осмотрительности означает, что учетная оценка активов и доходов организации не должна быть завышена, а

- 22. Необходимо отметить, что действие Закона №57-З (на основании п.1 ст.2) распространяется на организации. Таким образом, ИП

- 23. 4. Упрощенная система налогообложения (далее – УСН) – особый вид налогового режима, ориентированный на снижение налогового

- 24. Согласно п.17 Положения № 119 в случае применения УСН бухгалтерский учет и отчетность в общеустановленном порядке

- 25. Иные субъекты хозяйствования освобождаются от обязанности ведения бухгалтерского учета и отчетности и ведут учет в книге

- 26. Иные субъекты хозяйствования освобождаются от обязанности ведения бухгалтерского учета и отчетности и ведут учет в книге

- 27. 5. Анализ хозяйственной деятельности – это система специальных знаний, связанных с исследованием закономерностей развития предприятия, научным

- 28. Анализ хозяйственной деятельности выполняет следующие функции: изучение характера действия экономических законов, установление закономерностей и тенденций экономических

- 29. 6. Правовые основы осуществления аудиторской деятельности определяются Законом Республики Беларусь от 12.07.2013 года №56-З «Об аудиторской

- 30. Аудиторская деятельность – это предпринимательская деятельность по оказанию аудиторскими организациями, аудиторами, осуществляющими деятельность в качестве ИП,

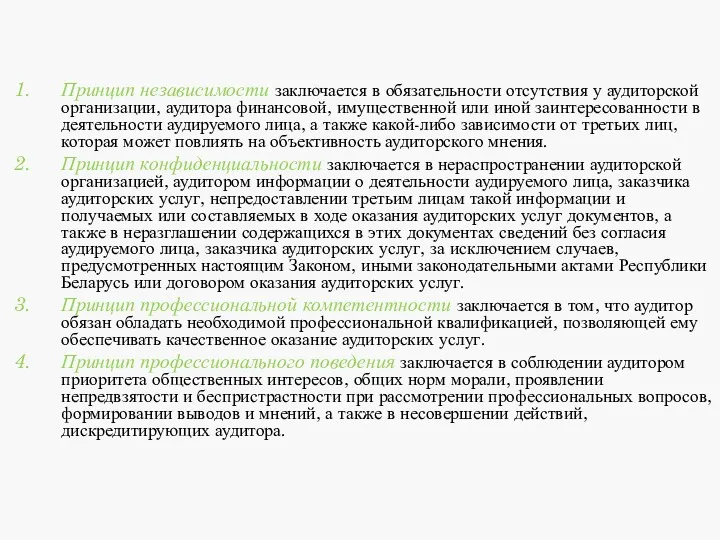

- 31. Основными принципами аудиторской деятельности являются: Принцип независимости Принцип конфиденциальности Принцип профессиональной компетентности Принцип профессионального поведения

- 32. Принцип независимости заключается в обязательности отсутствия у аудиторской организации, аудитора финансовой, имущественной или иной заинтересованности в

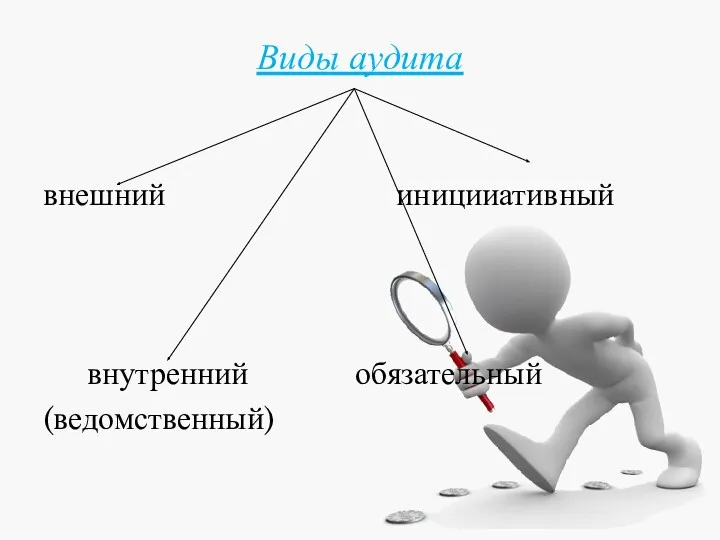

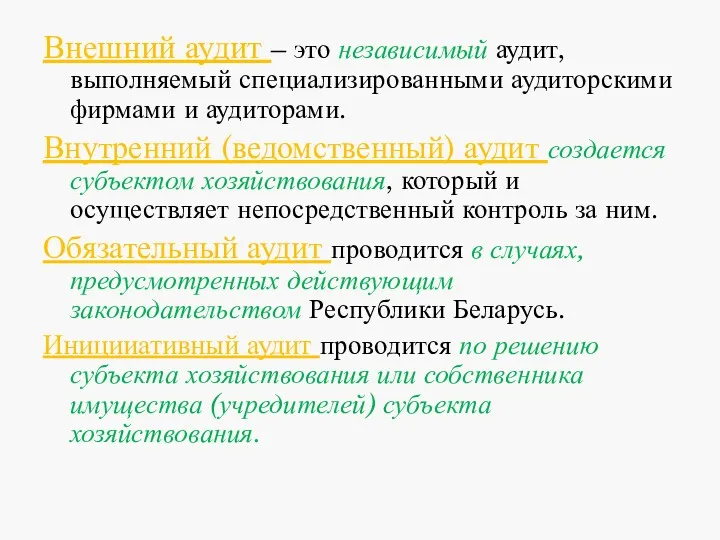

- 33. Виды аудита внешний иницииативный внутренний обязательный (ведомственный)

- 34. Внешний аудит – это независимый аудит, выполняемый специализированными аудиторскими фирмами и аудиторами. Внутренний (ведомственный) аудит создается

- 36. Скачать презентацию

План презентации:

Учет и отчетность в деятельности субъектов хозяйствования: понятие, значение и

План презентации:

Учет и отчетность в деятельности субъектов хозяйствования: понятие, значение и

1.

Хозяйственную деятельность субъектов хозяйствования невозможно правильно организовать и вести, если

1.

Хозяйственную деятельность субъектов хозяйствования невозможно правильно организовать и вести, если

Хозяйственный учет – это учет, основной целью которого является формирование качественной,

Хозяйственный учет – это учет, основной целью которого является формирование качественной,

Все вышеизложенные виды хозяйственного учета должны соответствовать общим методическим принципам:

Все вышеизложенные виды хозяйственного учета должны соответствовать общим методическим принципам:

2.

Оперативный учет ведется в целях наблюдения и контроля за различными

2.

Оперативный учет ведется в целях наблюдения и контроля за различными

С помощью оперативного учета осуществляются повседневный оперативный контроль за ходом выпуска

С помощью оперативного учета осуществляются повседневный оперативный контроль за ходом выпуска

В оперативном учете преимущественно применяют

натуральные трудовые

измерители измерители

Натуральные измерители

В оперативном учете преимущественно применяют

натуральные трудовые

измерители измерители

Натуральные измерители

Статистический учет применяют для обобщения и изучения социально-экономических явлений в их

Статистический учет применяют для обобщения и изучения социально-экономических явлений в их

В статистическом учете применяются

натуральные трудовые денежные

измерители измерители измерители

Денежный измеритель

В статистическом учете применяются

натуральные трудовые денежные

измерители измерители измерители

Денежный измеритель

В статистическом учете применяются специальные методы сбора и обработки информации:

В статистическом учете применяются специальные методы сбора и обработки информации:

Порядок организации и ведения государственной статистики в Республике Беларусь, а также

Порядок организации и ведения государственной статистики в Республике Беларусь, а также

Основные задачи государственной статистики:

сбор, обработка, обобщение и анализ статистической информации о

Основные задачи государственной статистики:

сбор, обработка, обобщение и анализ статистической информации о

Все субъекты хозяйствования, независимо от форм собственности и подчиненности,

обязаны представлять

Все субъекты хозяйствования, независимо от форм собственности и подчиненности,

обязаны представлять

Должностные лица коммерческих организаций и ИП, уклоняющиеся от обязательного представления статистических

Должностные лица коммерческих организаций и ИП, уклоняющиеся от обязательного представления статистических

3.

Бухгалтерский учет –

это система непрерывного формирования информации в стоимостном выражении

3.

Бухгалтерский учет –

это система непрерывного формирования информации в стоимостном выражении

Правовые и методологические основы организации и ведения бухгалтерского учета, а также

Правовые и методологические основы организации и ведения бухгалтерского учета, а также

Бухгалтерский учет и отчетность основываются на принципах:

непрерывности деятельности,

обособленности,

начисления,

соответствия доходов

Бухгалтерский учет и отчетность основываются на принципах:

непрерывности деятельности,

обособленности,

начисления,

соответствия доходов

Принцип непрерывности деятельности заключается в том, что информация об активах, обязательствах,

Принцип непрерывности деятельности заключается в том, что информация об активах, обязательствах,

7) Принцип осмотрительности означает, что учетная оценка активов и доходов организации

7) Принцип осмотрительности означает, что учетная оценка активов и доходов организации

Необходимо отметить, что действие Закона №57-З (на основании п.1 ст.2) распространяется

Необходимо отметить, что действие Закона №57-З (на основании п.1 ст.2) распространяется

4.

Упрощенная система налогообложения (далее – УСН) – особый вид налогового режима,

4.

Упрощенная система налогообложения (далее – УСН) – особый вид налогового режима,

Согласно п.17 Положения № 119 в случае применения УСН бухгалтерский учет и отчетность

Согласно п.17 Положения № 119 в случае применения УСН бухгалтерский учет и отчетность

Иные субъекты хозяйствования освобождаются

от обязанности ведения бухгалтерского учета и отчетности

Иные субъекты хозяйствования освобождаются

от обязанности ведения бухгалтерского учета и отчетности

Иные субъекты хозяйствования освобождаются от обязанности ведения бухгалтерского учета и отчетности

Иные субъекты хозяйствования освобождаются от обязанности ведения бухгалтерского учета и отчетности

5.

Анализ хозяйственной деятельности – это система специальных знаний, связанных с исследованием

5.

Анализ хозяйственной деятельности – это система специальных знаний, связанных с исследованием

Анализ хозяйственной деятельности выполняет следующие функции:

изучение характера действия экономических законов, установление

Анализ хозяйственной деятельности выполняет следующие функции:

изучение характера действия экономических законов, установление

6.

Правовые основы осуществления

аудиторской деятельности

определяются

Законом Республики Беларусь от 12.07.2013 года

6.

Правовые основы осуществления

аудиторской деятельности

определяются

Законом Республики Беларусь от 12.07.2013 года

Аудиторская деятельность – это предпринимательская деятельность по оказанию аудиторскими организациями, аудиторами,

Аудиторская деятельность – это предпринимательская деятельность по оказанию аудиторскими организациями, аудиторами,

Основными принципами

аудиторской деятельности являются:

Принцип независимости

Принцип конфиденциальности

Принцип профессиональной компетентности

Принцип профессионального поведения

Основными принципами

аудиторской деятельности являются:

Принцип независимости

Принцип конфиденциальности

Принцип профессиональной компетентности

Принцип профессионального поведения

Принцип независимости заключается в обязательности отсутствия у аудиторской организации, аудитора финансовой,

Принцип независимости заключается в обязательности отсутствия у аудиторской организации, аудитора финансовой,

Виды аудита

внешний иницииативный

внутренний обязательный

(ведомственный)

Виды аудита

внешний иницииативный

внутренний обязательный

(ведомственный)

Внешний аудит – это независимый аудит, выполняемый специализированными аудиторскими фирмами и

Внешний аудит – это независимый аудит, выполняемый специализированными аудиторскими фирмами и

Маркировка грузовых единиц (тары), грузовых транспортных единиц (транспортных средств)

Маркировка грузовых единиц (тары), грузовых транспортных единиц (транспортных средств) Учасники кримінального провадження

Учасники кримінального провадження Сущность государства. (Тема 10)

Сущность государства. (Тема 10) Документационное обеспечение перевозки пассажиров и багажа

Документационное обеспечение перевозки пассажиров и багажа Материальная ответственность сторон трудового правоотношения

Материальная ответственность сторон трудового правоотношения Звільнення від покарання та його відбуття. Тема 17

Звільнення від покарання та його відбуття. Тема 17 Особенности охраны труда женщин и работников до 18 лет

Особенности охраны труда женщин и работников до 18 лет Статистикалық ақпарат

Статистикалық ақпарат Тема 6. Право. Часть 1. Вопросы кодификатора. ГИА по обществознанию. 9 класс

Тема 6. Право. Часть 1. Вопросы кодификатора. ГИА по обществознанию. 9 класс Kursovaya_prezentatsia

Kursovaya_prezentatsia Судебная власть в Российской Федерации (часть 2)

Судебная власть в Российской Федерации (часть 2) Местное самоуправление

Местное самоуправление What is the ideal lawyer

What is the ideal lawyer Преступление. Суд присяжных

Преступление. Суд присяжных Единый урок прав человека

Единый урок прав человека Rehabilitation Act

Rehabilitation Act Процедура оказания услуги удостоверяющего центра (УЦ). Процедура выдачи сертификата УЦ ООО Такском

Процедура оказания услуги удостоверяющего центра (УЦ). Процедура выдачи сертификата УЦ ООО Такском Правовые основы предпринимательской деятельности

Правовые основы предпринимательской деятельности Обязательства вследствие причинения вреда

Обязательства вследствие причинения вреда Договор: основание возникновения обязательств

Договор: основание возникновения обязательств Гражданское общество и правовое государство

Гражданское общество и правовое государство Психология формирования и оценки свидетельских показаний

Психология формирования и оценки свидетельских показаний Права человека и гражданина

Права человека и гражданина Правоотношения и правонарушения

Правоотношения и правонарушения Избирательное право и избирательные системы

Избирательное право и избирательные системы Законодательство РФ в области недропользования. Тема 4

Законодательство РФ в области недропользования. Тема 4 Ответственность фармацевтических работников

Ответственность фармацевтических работников презентация на тему Виды права собственности право 11 класс учебник Т.В.Кашанина, А.В.Кашанин

презентация на тему Виды права собственности право 11 класс учебник Т.В.Кашанина, А.В.Кашанин