- Самостоятельная подготовка документов для регистрации НПА как ИП/ООО/Самозанятый

Содержание

- 2. 1. Используемые обозначения и определения слайд 3 2. Основные критерии деятельности и отличия ООО от ИП

- 3. Общество с ограниченной ответственностью (ООО) - это юридическое лицо, где участники несут ответственность в рамках уставного

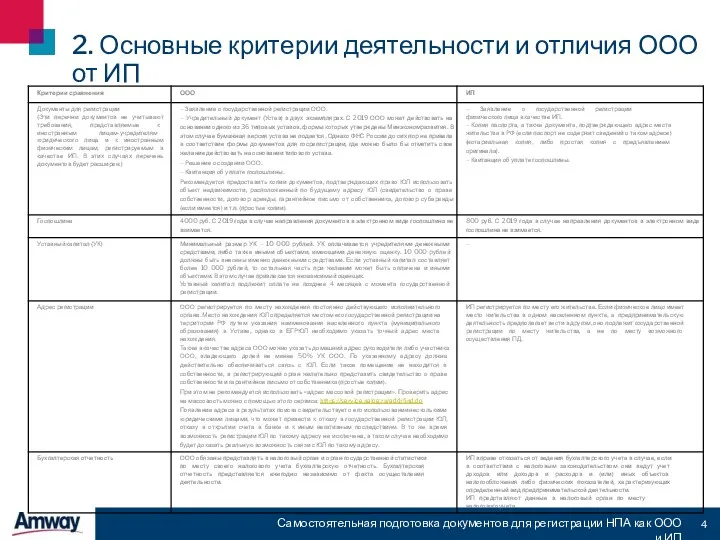

- 4. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 2. Основные критерии деятельности и отличия

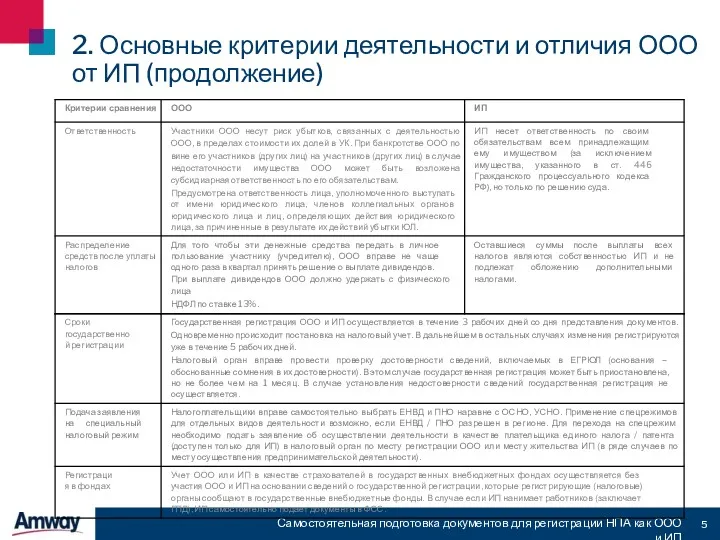

- 5. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 2. Основные критерии деятельности и отличия

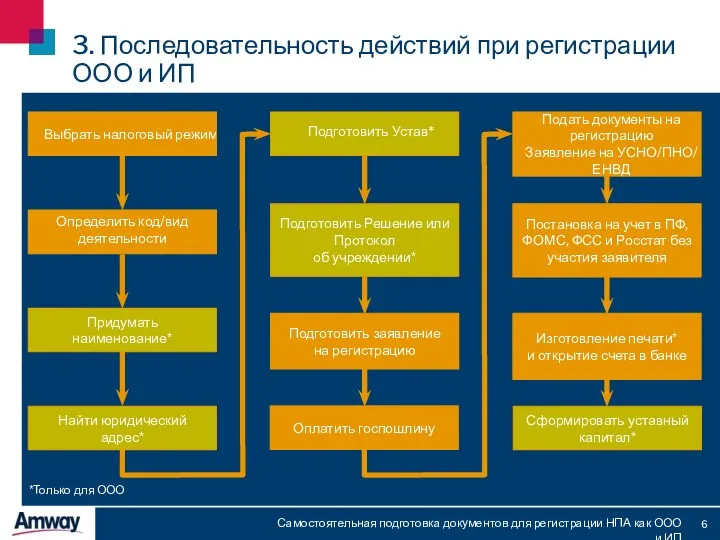

- 6. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 3. Последовательность действий при регистрации ООО

- 7. ШАГ 1: Выбрать налоговый режим Вы должны определиться с налоговым режимом ДО регистрации ООО или ИП.

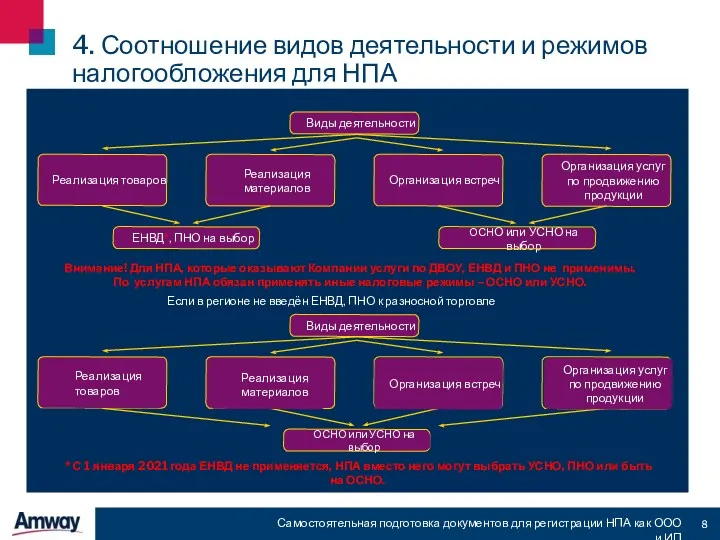

- 8. 4. Соотношение видов деятельности и режимов налогообложения для НПА Самостоятельная подготовка документов для регистрации НПА как

- 9. 4.1. Независимо от выбранного режима обязательны к уплате социальные взносы Самостоятельная подготовка документов для регистрации НПА

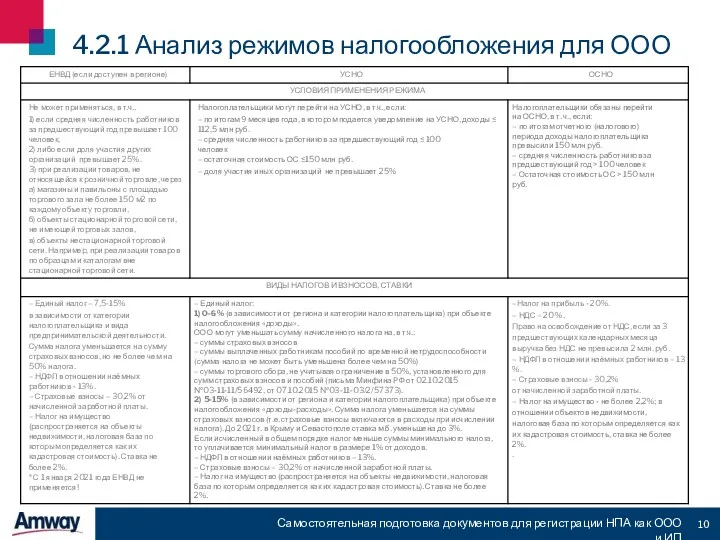

- 10. 4.2.1 Анализ режимов налогообложения для ООО Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

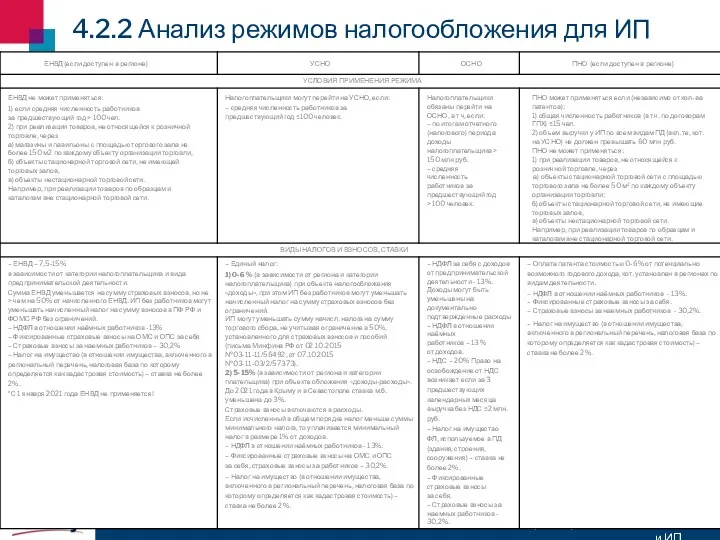

- 11. 4.2.2 Анализ режимов налогообложения для ИП Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

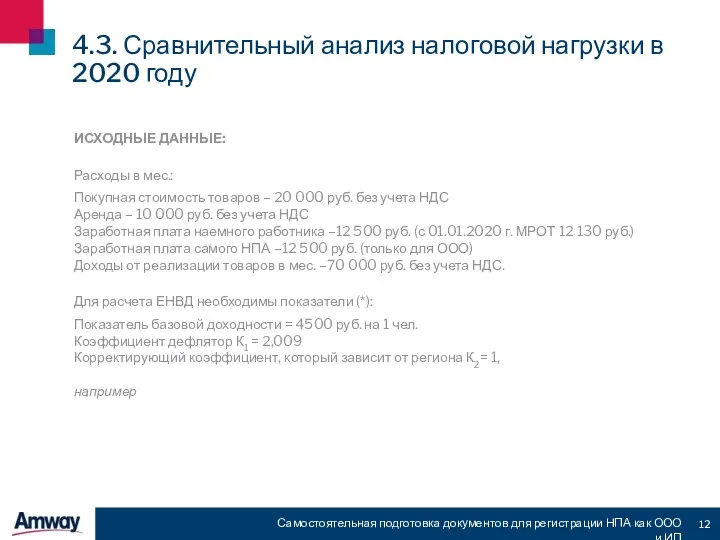

- 12. ИСХОДНЫЕ ДАННЫЕ: Расходы в мес.: Покупная стоимость товаров – 20 000 руб. без учета НДС Аренда

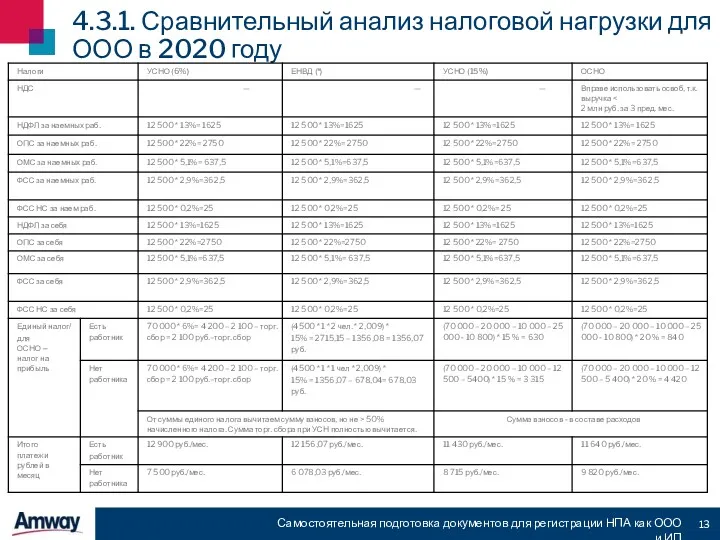

- 13. 4.3.1. Сравнительный анализ налоговой нагрузки для ООО в 2020 году Самостоятельная подготовка документов для регистрации НПА

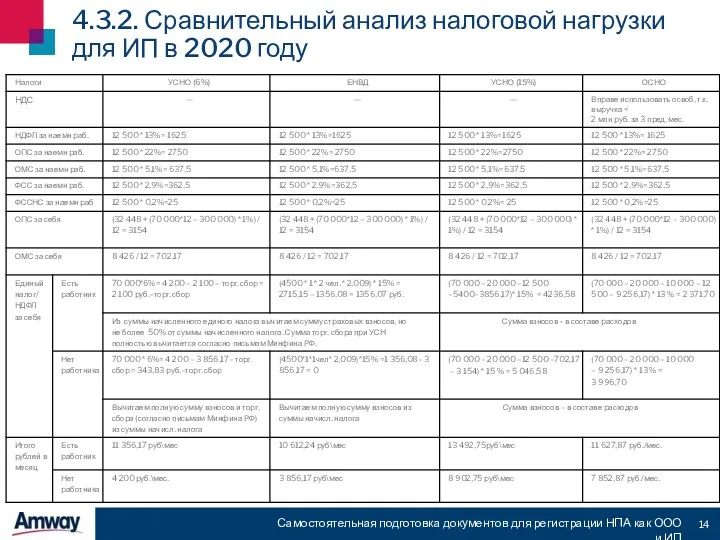

- 14. 4.3.2. Сравнительный анализ налоговой нагрузки для ИП в 2020 году Самостоятельная подготовка документов для регистрации НПА

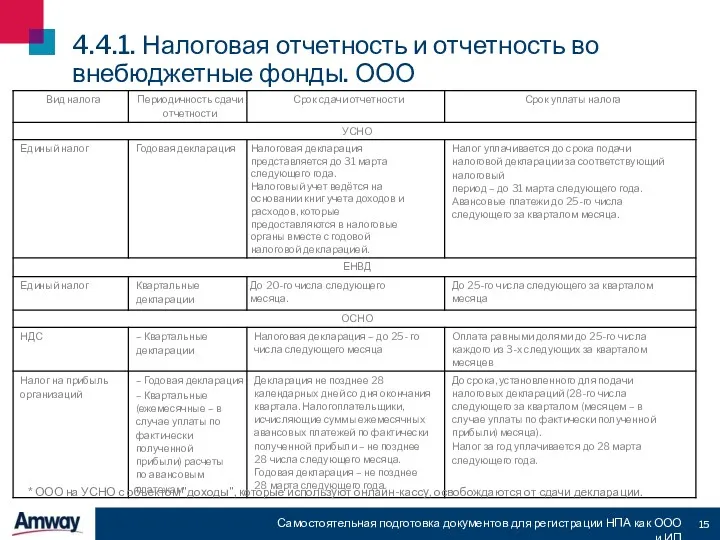

- 15. 4.4.1. Налоговая отчетность и отчетность во внебюджетные фонды. ООО Самостоятельная подготовка документов для регистрации НПА как

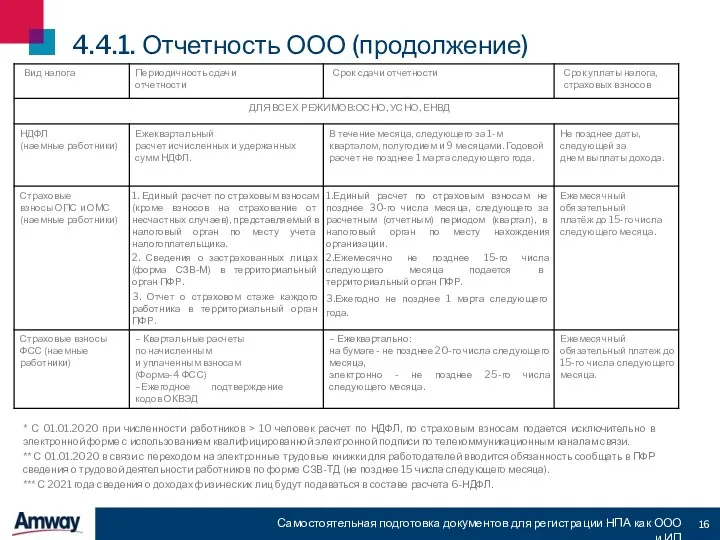

- 16. 4.4.1. Отчетность ООО (продолжение) Самостоятельная подготовка документов для регистрации НПА как ООО и ИП * С

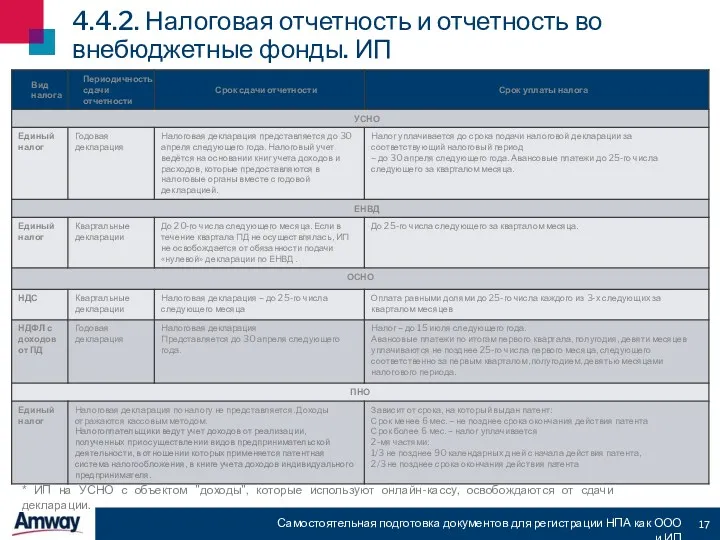

- 17. 4.4.2. Налоговая отчетность и отчетность во внебюджетные фонды. ИП Самостоятельная подготовка документов для регистрации НПА как

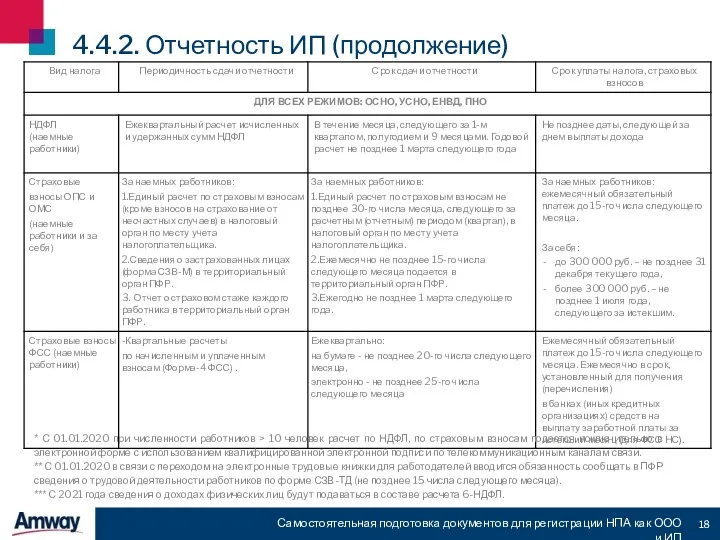

- 18. 4.4.2. Отчетность ИП (продолжение) Самостоятельная подготовка документов для регистрации НПА как ООО и ИП * С

- 19. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 4.5. Онлайн-кассы В настоящий момент все

- 20. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 4.5. Онлайн-кассы (продолжение) • При осуществлении

- 21. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 4.5. Онлайн-кассы (продолжение) Онлайн-кассы обеспечивают автоматическую

- 22. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП Актуально только для : городов: Москва,

- 23. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 4.6. Налог на профессиональный доход (налогообложение

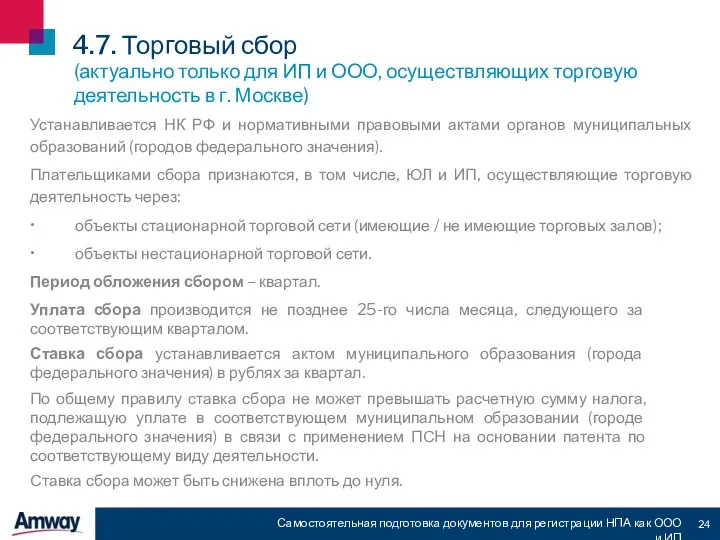

- 24. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП (актуально только для ИП и ООО,

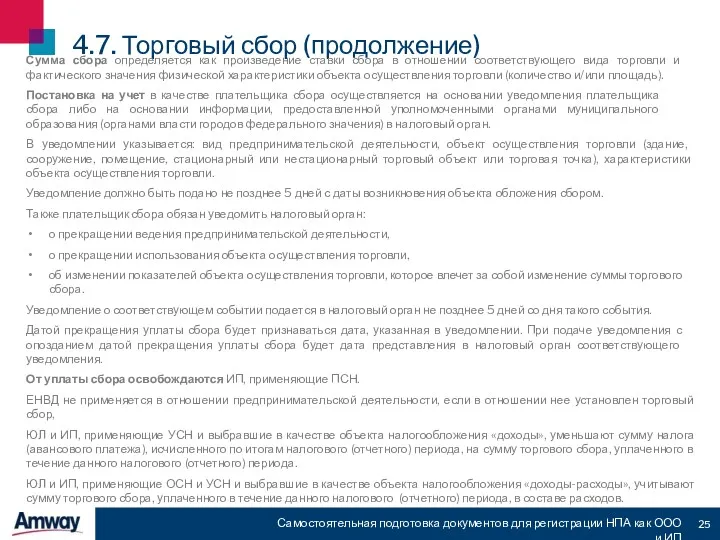

- 25. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 4.7. Торговый сбор (продолжение) Сумма сбора

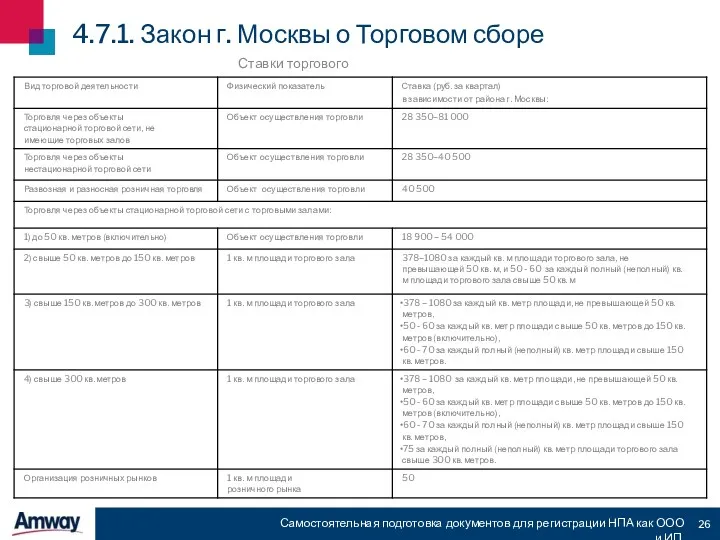

- 26. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 4.7.1. Закон г. Москвы о Торговом

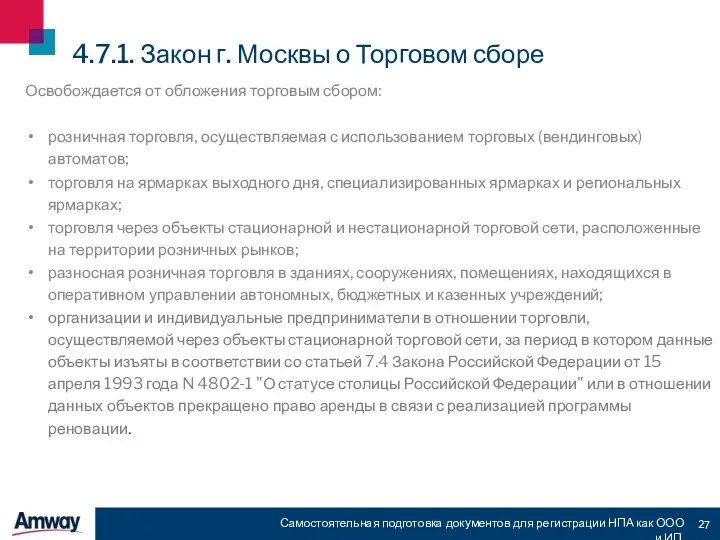

- 27. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 4.7.1. Закон г. Москвы о Торговом

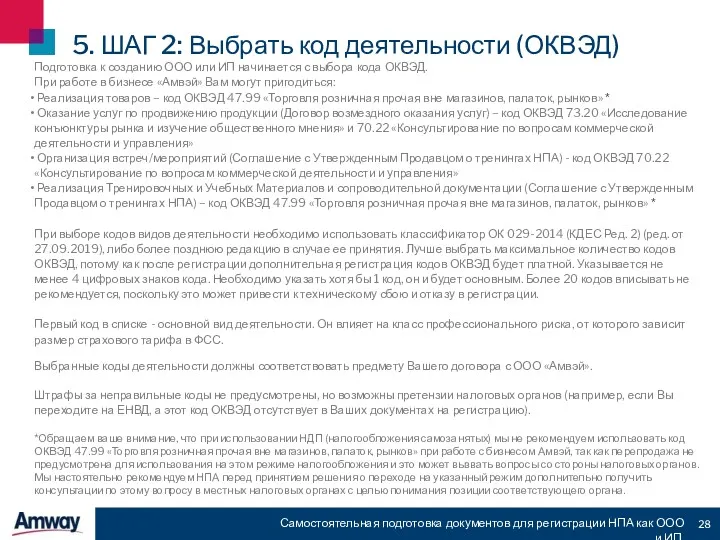

- 28. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 5. ШАГ 2: Выбрать код деятельности

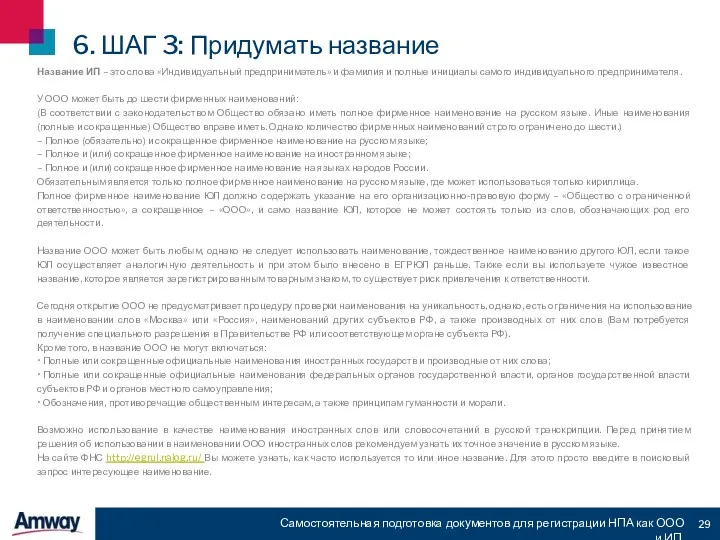

- 29. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 6. ШАГ 3: Придумать название Название

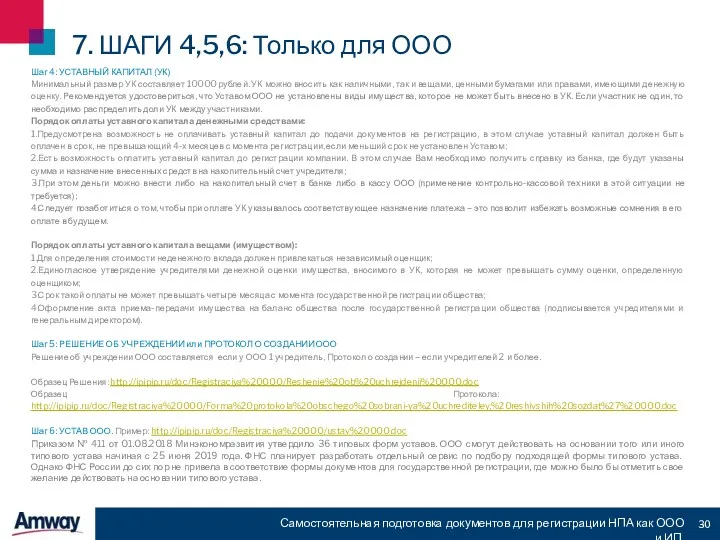

- 30. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 7. ШАГИ 4,5,6: Только для ООО

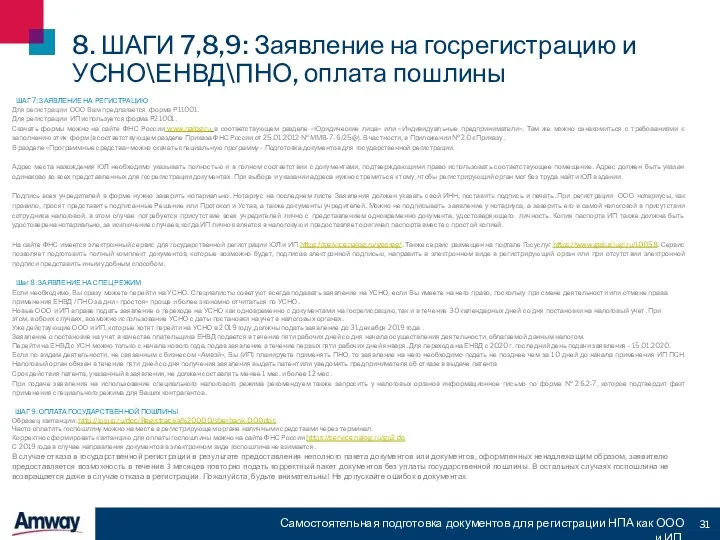

- 31. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 8. ШАГИ 7,8,9: Заявление на госрегистрацию

- 32. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 9. ШАГ 10: Подача документов на

- 33. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 10. ШАГ 11: За документами в

- 34. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 11. ШАГ 12: Встать на учет

- 35. Самостоятельная подготовка документов для регистрации НПА как ООО и ИП 11. ШАГ 12: Встать на учет

- 37. Скачать презентацию

1. Используемые обозначения и определения слайд 3

2. Основные критерии деятельности и отличия

1. Используемые обозначения и определения слайд 3

2. Основные критерии деятельности и отличия

Общество с ограниченной ответственностью (ООО) - это юридическое лицо, где участники

Общество с ограниченной ответственностью (ООО) - это юридическое лицо, где участники

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

2. Основные

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

2. Основные

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

2. Основные

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

2. Основные

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

3. Последовательность

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

3. Последовательность

ШАГ 1: Выбрать налоговый режим

Вы должны определиться с налоговым режимом

ДО регистрации

ШАГ 1: Выбрать налоговый режим

Вы должны определиться с налоговым режимом

ДО регистрации

4. Соотношение видов деятельности и режимов налогообложения для НПА

Самостоятельная подготовка документов

4. Соотношение видов деятельности и режимов налогообложения для НПА

Самостоятельная подготовка документов

4.1. Независимо от выбранного режима обязательны к уплате социальные взносы

Самостоятельная подготовка

4.1. Независимо от выбранного режима обязательны к уплате социальные взносы

Самостоятельная подготовка

4.2.1 Анализ режимов налогообложения для ООО

Самостоятельная подготовка документов для регистрации НПА

4.2.1 Анализ режимов налогообложения для ООО

Самостоятельная подготовка документов для регистрации НПА

4.2.2 Анализ режимов налогообложения для ИП

Самостоятельная подготовка документов для регистрации НПА

4.2.2 Анализ режимов налогообложения для ИП

Самостоятельная подготовка документов для регистрации НПА

ИСХОДНЫЕ ДАННЫЕ:

Расходы в мес.:

Покупная стоимость товаров – 20 000 руб.

ИСХОДНЫЕ ДАННЫЕ:

Расходы в мес.:

Покупная стоимость товаров – 20 000 руб.

4.3.1. Сравнительный анализ налоговой нагрузки для ООО в 2020 году

Самостоятельная подготовка

4.3.1. Сравнительный анализ налоговой нагрузки для ООО в 2020 году

Самостоятельная подготовка

4.3.2. Сравнительный анализ налоговой нагрузки для ИП в 2020 году

Самостоятельная подготовка

4.3.2. Сравнительный анализ налоговой нагрузки для ИП в 2020 году

Самостоятельная подготовка

4.4.1. Налоговая отчетность и отчетность во внебюджетные фонды. ООО

Самостоятельная подготовка

4.4.1. Налоговая отчетность и отчетность во внебюджетные фонды. ООО

Самостоятельная подготовка

4.4.1. Отчетность ООО (продолжение)

Самостоятельная подготовка документов для регистрации НПА как ООО

4.4.1. Отчетность ООО (продолжение)

Самостоятельная подготовка документов для регистрации НПА как ООО

4.4.2. Налоговая отчетность и отчетность во внебюджетные фонды. ИП

Самостоятельная подготовка документов

4.4.2. Налоговая отчетность и отчетность во внебюджетные фонды. ИП

Самостоятельная подготовка документов

4.4.2. Отчетность ИП (продолжение)

Самостоятельная подготовка документов для регистрации НПА как ООО

4.4.2. Отчетность ИП (продолжение)

Самостоятельная подготовка документов для регистрации НПА как ООО

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

4.5. Онлайн-кассы

В

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

4.5. Онлайн-кассы

В

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

4.5. Онлайн-кассы

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

4.5. Онлайн-кассы

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

4.5. Онлайн-кассы

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

4.5. Онлайн-кассы

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

Актуально только

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

Актуально только

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

4.6. Налог

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

4.6. Налог

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

(актуально только

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

(актуально только

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

4.7. Торговый

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

4.7. Торговый

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

4.7.1. Закон

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

4.7.1. Закон

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

4.7.1. Закон

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

4.7.1. Закон

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

5. ШАГ

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

5. ШАГ

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

6. ШАГ

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

6. ШАГ

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

7. ШАГИ

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

7. ШАГИ

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

8. ШАГИ

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

8. ШАГИ

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

9. ШАГ

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

9. ШАГ

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

10. ШАГ

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

10. ШАГ

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

11. ШАГ

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

11. ШАГ

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

11. ШАГ

Самостоятельная подготовка документов для регистрации НПА как ООО и ИП

11. ШАГ

Субъекты коллективных трудовых отношений

Субъекты коллективных трудовых отношений Реформа системи надання житлових субсидій населенню

Реформа системи надання житлових субсидій населенню Федеральные законы о государственном управлении

Федеральные законы о государственном управлении Специальные административно-правовые режимы. Тема 3.4

Специальные административно-правовые режимы. Тема 3.4 Правове регулювання на підприємстві охорони праці

Правове регулювання на підприємстві охорони праці О несостоятельности (банкротстве)

О несостоятельности (банкротстве) Уполномоченный при Президенте Российской Федерации по защите прав предпринимателей

Уполномоченный при Президенте Российской Федерации по защите прав предпринимателей Юридическое оформление детского центра

Юридическое оформление детского центра Реформа муниципального управления в Российской Федерации: итоги, проблемы и перспективы

Реформа муниципального управления в Российской Федерации: итоги, проблемы и перспективы Право собственности

Право собственности Государственные символы России. История флага

Государственные символы России. История флага Судебное разбирательство

Судебное разбирательство Дело о порядке оформления услуг по управлению обществом

Дело о порядке оформления услуг по управлению обществом Правовая система в Индонезии

Правовая система в Индонезии Категории дел об административных правонарушениях, подведомственных органам ФТС

Категории дел об административных правонарушениях, подведомственных органам ФТС Государственная тайна. (Лекция 3)

Государственная тайна. (Лекция 3) Створення фермерського господарства

Створення фермерського господарства Тема 6. Право. Часть 1. Вопросы кодификатора. ГИА по обществознанию. 9 класс

Тема 6. Право. Часть 1. Вопросы кодификатора. ГИА по обществознанию. 9 класс Indian Legal System

Indian Legal System Основы судебного разбирательства в уголовно-процессуальном праве

Основы судебного разбирательства в уголовно-процессуальном праве Специальная оценка условий труда. Расследование несчастных случаев на производстве

Специальная оценка условий труда. Расследование несчастных случаев на производстве Что такое право?

Что такое право? Энергосбережение. Законодательные и нормативные документы в области энергосбережения

Энергосбережение. Законодательные и нормативные документы в области энергосбережения Правовое обеспечение экономической безопасности предприятия

Правовое обеспечение экономической безопасности предприятия Земельный кадастр Великобритании

Земельный кадастр Великобритании Современные подходы к пониманию права

Современные подходы к пониманию права Проявления молодежного экстремизма и его профилактика

Проявления молодежного экстремизма и его профилактика Исполнительные органы общества

Исполнительные органы общества