- Сбор за право пользования объектами животного мира и водными биологическими ресурсами

Содержание

- 2. Плательщики (ст. 333.1 НК РФ ) Организации и физические лица, включая индивидуальных предпринимателей.

- 3. Объектами обложения являются только те объекты животного мира (водных биологических ресурсов), которые поименованы в ст. 333.3

- 4. Ставки сбора за пользование объектами животного мира установлены в п. 1 ст. 333.3 НК РФ за

- 5. Ставки сбора за пользование объектами водных биологических ресурсов делятся на две группы: - ставки сбора за

- 6. Ставки сбора за пользование объектами водных биологических ресурсов - дифференцированы по бассейнам рек, озер, морей. Ставки

- 7. Для градо- и поселкообразующих российских рыбохозяйственных организаций ставки сбора за пользование объектами водных биологических ресурсов за

- 8. Ставки сбора за каждый объект животного мира (водных биологических ресурсов) устанавливаются в размере 0 руб. в

- 9. Плательщики сбора за пользование объектами животного мира уплачивают сбор при получении лицензии (разрешения) на пользование объектами

- 10. Плательщики сбора за пользование объектами водных биологических ресурсов уплачивают сбор в виде разового и регулярных взносов

- 11. Органы, выдающие лицензии (разрешения) на пользование объектами животного мира, обязаны не позднее 5-го числа каждого месяца

- 12. В свою очередь, организации и индивидуальные предприниматели, которые осуществляют по лицензии (разрешению) пользование объектами животного мира,

- 13. За непредставление сведений: - штраф на основании п. 1 ст. 126 НК РФ на сумму 200

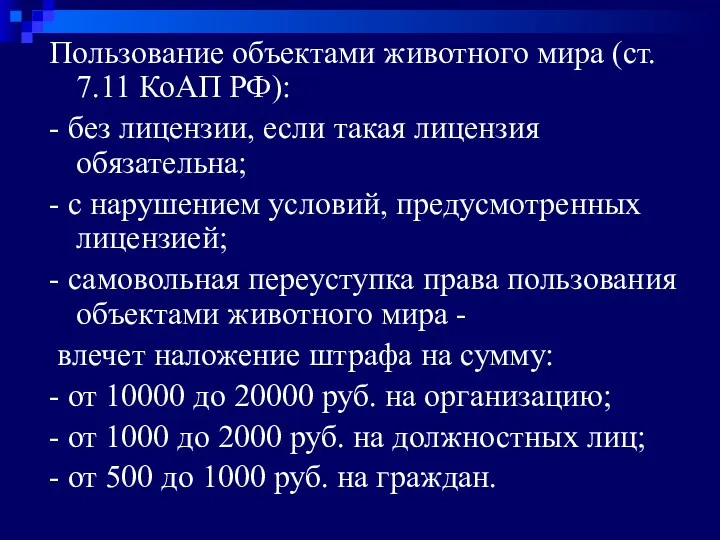

- 14. Пользование объектами животного мира (ст. 7.11 КоАП РФ): - без лицензии, если такая лицензия обязательна; -

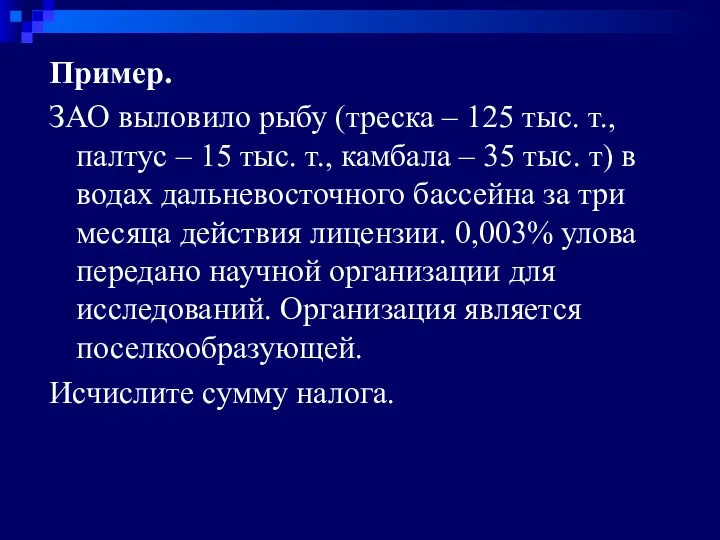

- 15. Пример. ЗАО выловило рыбу (треска – 125 тыс. т., палтус – 15 тыс. т., камбала –

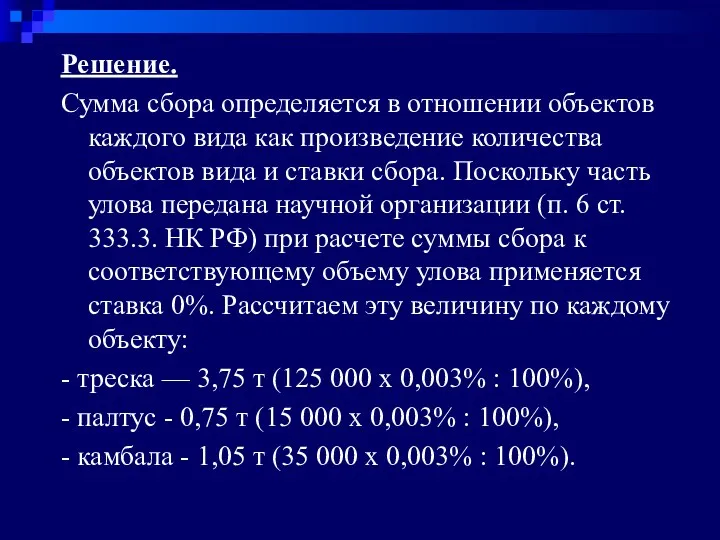

- 16. Решение. Сумма сбора определяется в отношении объектов каждого вида как произведение количества объектов вида и ставки

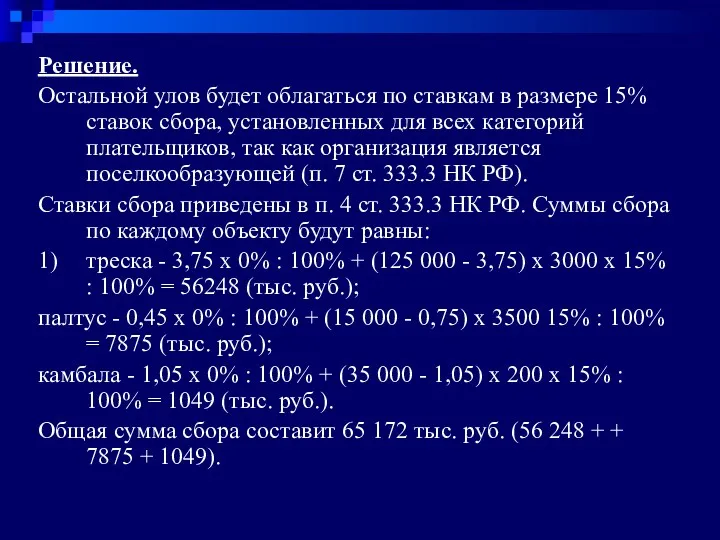

- 17. Решение. Остальной улов будет облагаться по ставкам в размере 15% ставок сбора, установленных для всех категорий

- 19. Скачать презентацию

Плательщики (ст. 333.1 НК РФ )

Организации и физические лица, включая индивидуальных

Плательщики (ст. 333.1 НК РФ )

Организации и физические лица, включая индивидуальных

Объектами обложения являются только те объекты животного мира (водных биологических ресурсов),

Объектами обложения являются только те объекты животного мира (водных биологических ресурсов),

Ставки сбора за пользование объектами животного мира установлены в п. 1

Ставки сбора за пользование объектами животного мира установлены в п. 1

Ставки сбора за пользование объектами водных биологических ресурсов делятся на две

Ставки сбора за пользование объектами водных биологических ресурсов делятся на две

Ставки сбора за пользование объектами водных биологических ресурсов - дифференцированы по

Ставки сбора за пользование объектами водных биологических ресурсов - дифференцированы по

Для градо- и поселкообразующих российских рыбохозяйственных организаций ставки сбора за пользование

Для градо- и поселкообразующих российских рыбохозяйственных организаций ставки сбора за пользование

Ставки сбора за каждый объект животного мира (водных биологических ресурсов) устанавливаются

Ставки сбора за каждый объект животного мира (водных биологических ресурсов) устанавливаются

Плательщики сбора за пользование объектами животного мира уплачивают сбор при получении

Плательщики сбора за пользование объектами животного мира уплачивают сбор при получении

Плательщики сбора за пользование объектами водных биологических ресурсов уплачивают сбор в

Плательщики сбора за пользование объектами водных биологических ресурсов уплачивают сбор в

Органы, выдающие лицензии (разрешения) на пользование объектами животного мира, обязаны не

Органы, выдающие лицензии (разрешения) на пользование объектами животного мира, обязаны не

В свою очередь, организации и индивидуальные предприниматели, которые осуществляют по лицензии

В свою очередь, организации и индивидуальные предприниматели, которые осуществляют по лицензии

За непредставление сведений:

- штраф на основании п. 1 ст. 126 НК

За непредставление сведений:

- штраф на основании п. 1 ст. 126 НК

Пользование объектами животного мира (ст. 7.11 КоАП РФ):

- без лицензии, если

Пользование объектами животного мира (ст. 7.11 КоАП РФ):

- без лицензии, если

Пример.

ЗАО выловило рыбу (треска – 125 тыс. т., палтус – 15

Пример.

ЗАО выловило рыбу (треска – 125 тыс. т., палтус – 15

Решение.

Сумма сбора определяется в отношении объектов каждого вида как произведение количества

Решение.

Сумма сбора определяется в отношении объектов каждого вида как произведение количества

Решение.

Остальной улов будет облагаться по ставкам в размере 15% ставок сбора,

Решение.

Остальной улов будет облагаться по ставкам в размере 15% ставок сбора,

Предмет и метод сравнительного правоведения

Предмет и метод сравнительного правоведения Типовые схемы оценки (подтверждения) соответствия в рамках Таможенного союза

Типовые схемы оценки (подтверждения) соответствия в рамках Таможенного союза Отбасы. Неке. Бала тәрбиесі

Отбасы. Неке. Бала тәрбиесі Национальная система аккредитации в 2019 году

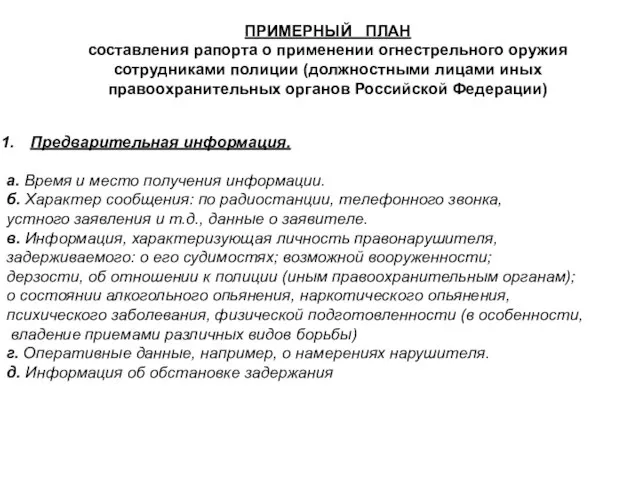

Национальная система аккредитации в 2019 году Примерный план рапорта о применении огнестрельного оружия

Примерный план рапорта о применении огнестрельного оружия Понятие власти. Виды социальной власти

Понятие власти. Виды социальной власти Принципы гражданского процессуального права

Принципы гражданского процессуального права Поняття насильства в сім’ї, його види, причини та прояви. Національне та міжнародне законодавство. (Лекція 1)

Поняття насильства в сім’ї, його види, причини та прояви. Національне та міжнародне законодавство. (Лекція 1) Вхождение НКО в реестры поставщиков социальных услуг и исполнителей общественно полезных услуг

Вхождение НКО в реестры поставщиков социальных услуг и исполнителей общественно полезных услуг Закон о зимней резине

Закон о зимней резине Особенности перемещения через таможенную границу и совершения таможенных операций в отношении объектов дикой флоры и фауны

Особенности перемещения через таможенную границу и совершения таможенных операций в отношении объектов дикой флоры и фауны Права и свободы человека и гражданина

Права и свободы человека и гражданина Привлечение на военную службу по контракту кандидатов из числа студентов, завершающих обучение

Привлечение на военную службу по контракту кандидатов из числа студентов, завершающих обучение Персонал учреждений и органов, исполняющих наказания, его правовое защита и социальная поддержка. Тема №10

Персонал учреждений и органов, исполняющих наказания, его правовое защита и социальная поддержка. Тема №10 Окончание предварительного расследования

Окончание предварительного расследования Кеден ісі саласындағы қылмысы үшін қылмыстық жауапкершілік

Кеден ісі саласындағы қылмысы үшін қылмыстық жауапкершілік Правительство РФ

Правительство РФ Основные положения Хартии туризма и Кодекса туриста

Основные положения Хартии туризма и Кодекса туриста Памятка пассажиру самолета

Памятка пассажиру самолета Современные тенденции развития Государственной службы в Российской Федерации

Современные тенденции развития Государственной службы в Российской Федерации Оценка размеров зоны запрещения жилой застройки вокруг аэропорта Стригино

Оценка размеров зоны запрещения жилой застройки вокруг аэропорта Стригино Таможенная процедура таможенного склада

Таможенная процедура таможенного склада Третейские суды

Третейские суды Обязательное подтверждение соответствия товаров требованиям технических регламентов

Обязательное подтверждение соответствия товаров требованиям технических регламентов Государственная служба РФ

Государственная служба РФ Обоснование объема выборки и взятие проб (образцов) и формирование средних проб

Обоснование объема выборки и взятие проб (образцов) и формирование средних проб Расследования несчастных случаев на производстве. Порядок расследования

Расследования несчастных случаев на производстве. Порядок расследования ЕИТКС МВД России. Интегрированный банк данных ИБД-Регион

ЕИТКС МВД России. Интегрированный банк данных ИБД-Регион