- Специальные налоговые режимы

Содержание

- 2. Цель лекции рассмотреть особенности и порядок применения специальных налоговых режимов (УСН, ЕНВД, ЕСХН, ПСН) и расчета

- 3. Литература : 1. Налоговый кодекс Российской Федерации (часть 2) от 05.08.2000 № 117-ФЗ. http://www.consultant.ru/document/cons_doc_LAW_28165/ 2. Маршавина,

- 4. План лекции 1. Упрощенная система налогообложения (УСН); 2. Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)

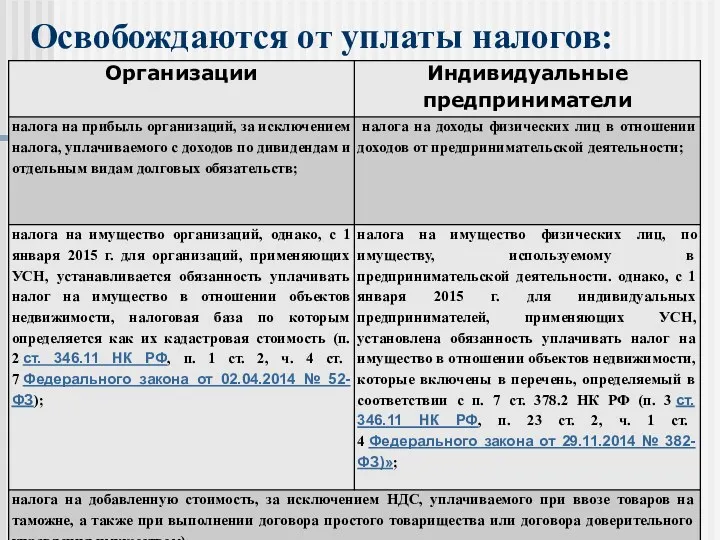

- 6. Освобождаются от уплаты налогов:

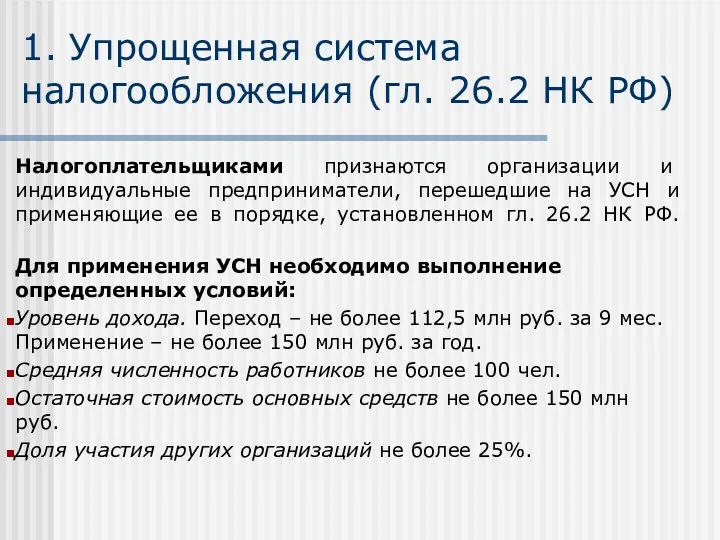

- 7. 1. Упрощенная система налогообложения (гл. 26.2 НК РФ) Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на

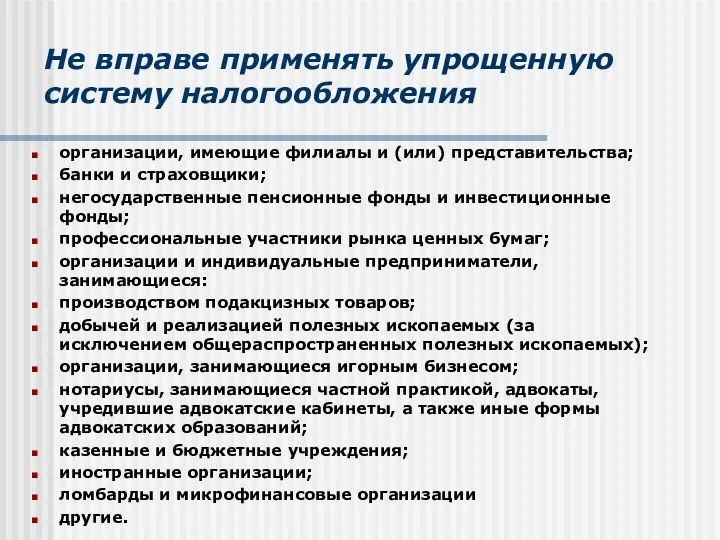

- 8. Не вправе применять упрощенную систему налогообложения организации, имеющие филиалы и (или) представительства; банки и страховщики; негосударственные

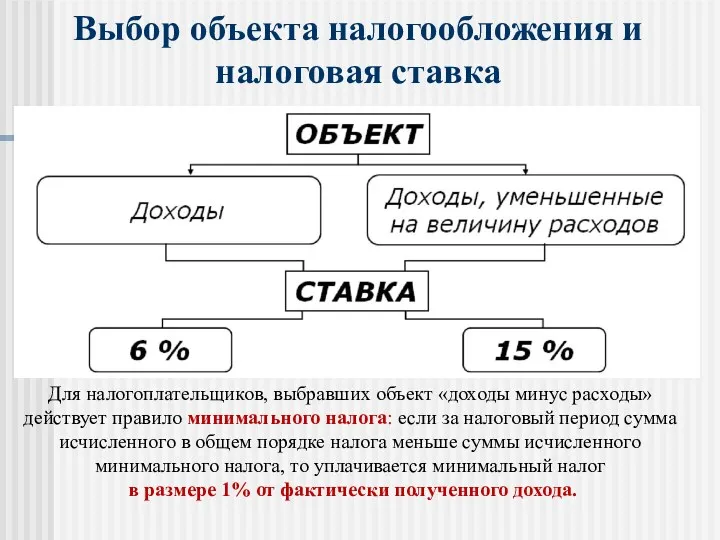

- 9. Выбор объекта налогообложения и налоговая ставка Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального

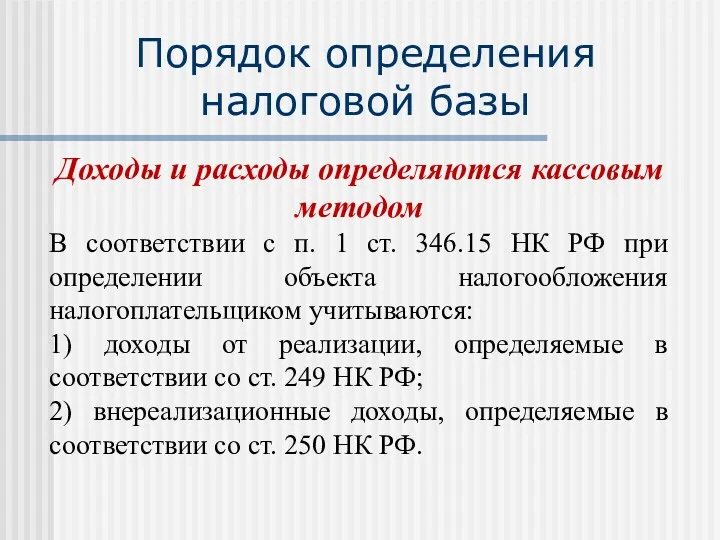

- 10. Порядок определения налоговой базы Доходы и расходы определяются кассовым методом В соответствии с п. 1 ст.

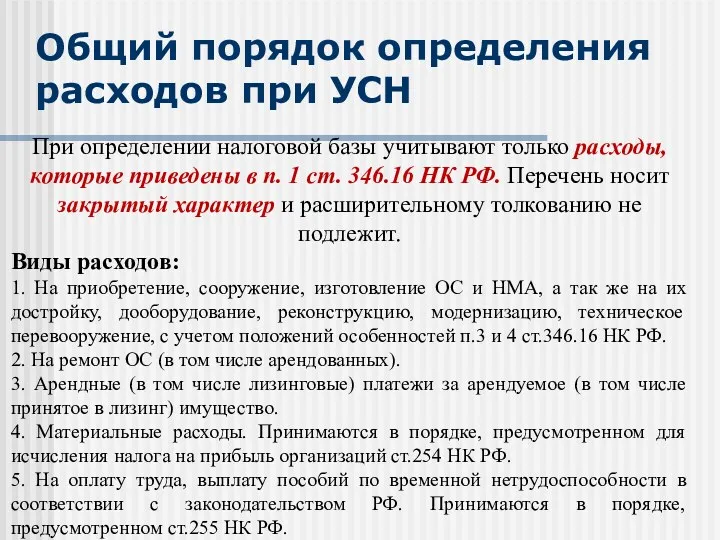

- 11. Общий порядок определения расходов при УСН При определении налоговой базы учитывают только расходы, которые приведены в

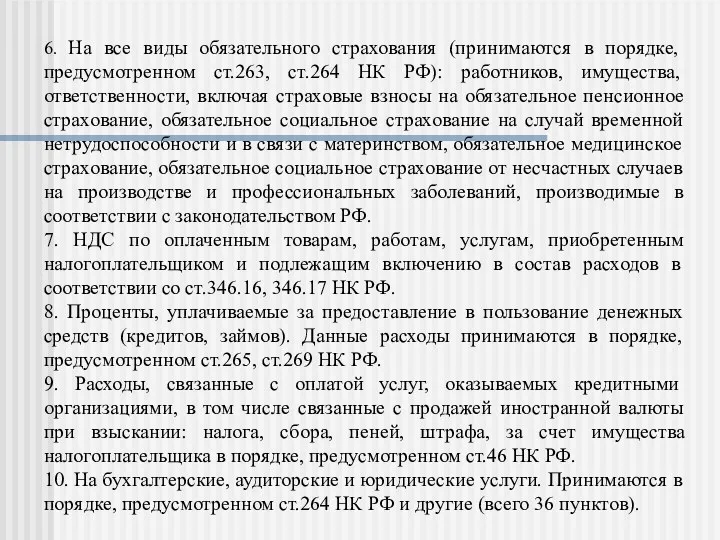

- 12. 6. На все виды обязательного страхования (принимаются в порядке, предусмотренном ст.263, ст.264 НК РФ): работников, имущества,

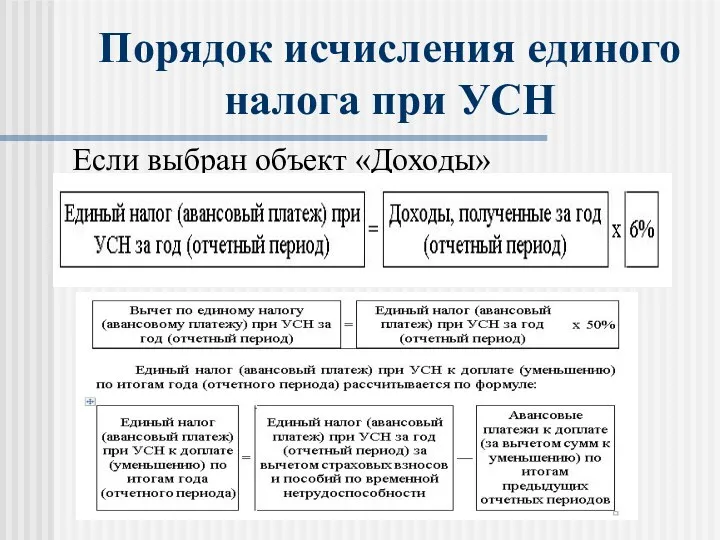

- 13. Порядок исчисления единого налога при УСН Если выбран объект «Доходы»

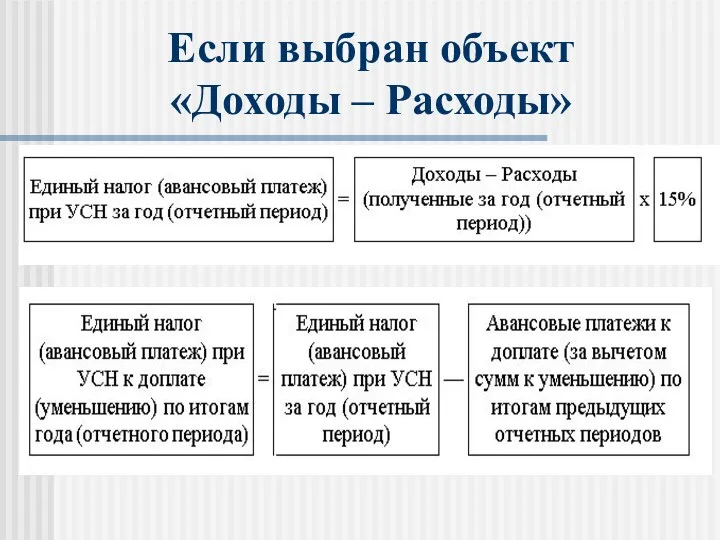

- 14. Если выбран объект «Доходы – Расходы»

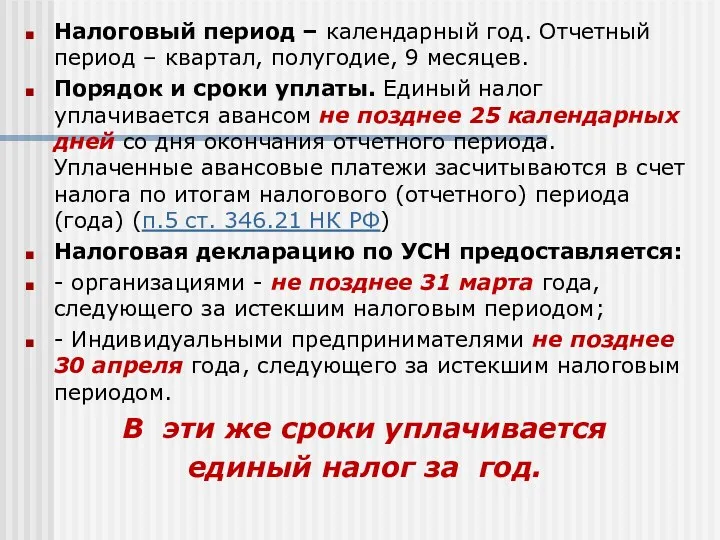

- 15. Налоговый период – календарный год. Отчетный период – квартал, полугодие, 9 месяцев. Порядок и сроки уплаты.

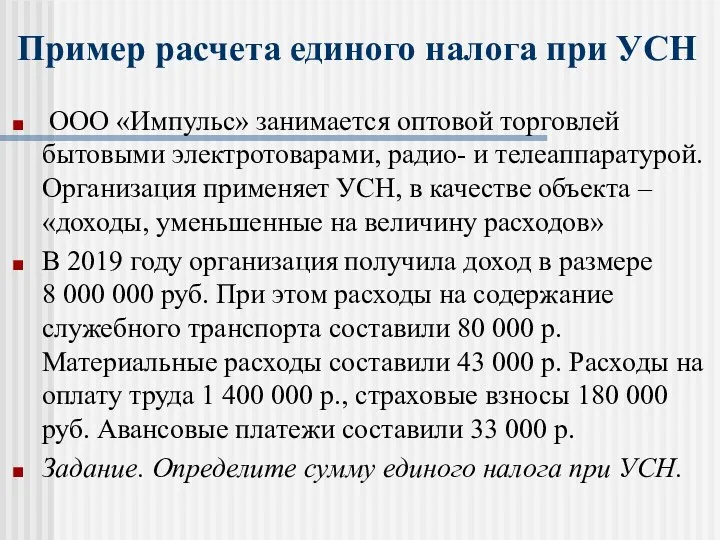

- 16. Пример расчета единого налога при УСН ООО «Импульс» занимается оптовой торговлей бытовыми электротоварами, радио- и телеаппаратурой.

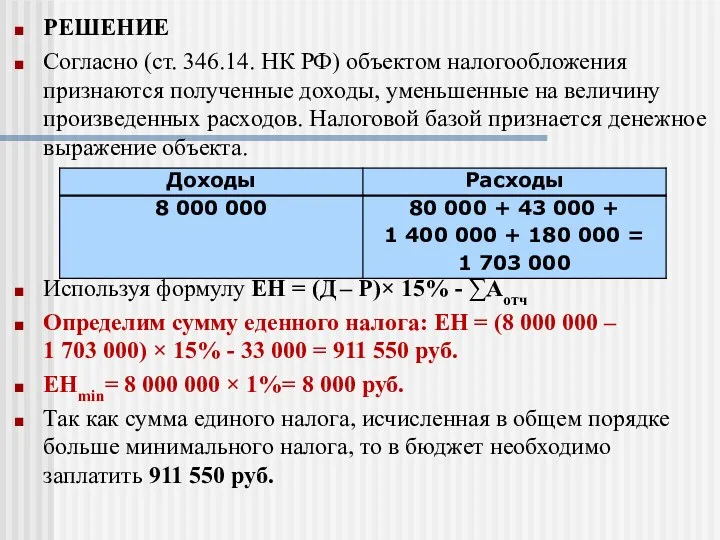

- 17. РЕШЕНИЕ Согласно (ст. 346.14. НК РФ) объектом налогообложения признаются полученные доходы, уменьшенные на величину произведенных расходов.

- 18. 2. Единый сельскохозяйственный налог (глава 26.1 НК РФ) В целях налогообложения к сельскохозяйственной продукции относится продукция

- 19. С 01.01.2017 к сельскохозяйственным товаропроизводителям, имеющим право применять ЕСХН, отнесены организации и индивидуальные предприниматели, оказывающие услуги

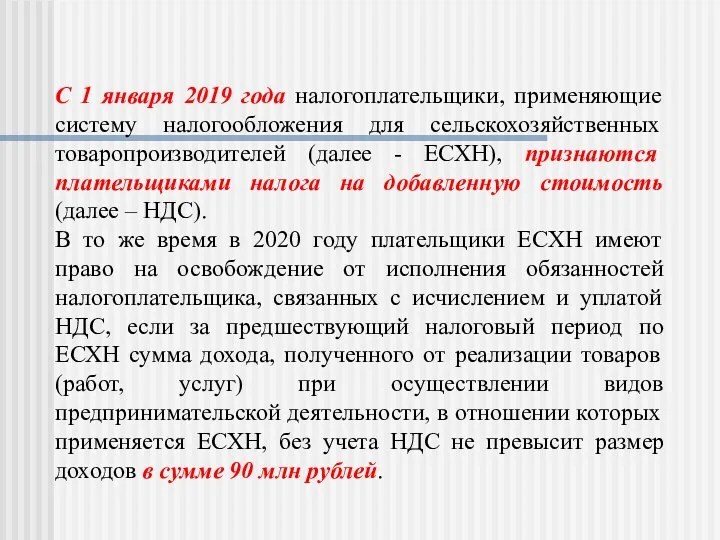

- 20. С 1 января 2019 года налогоплательщики, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (далее - ЕСХН), признаются

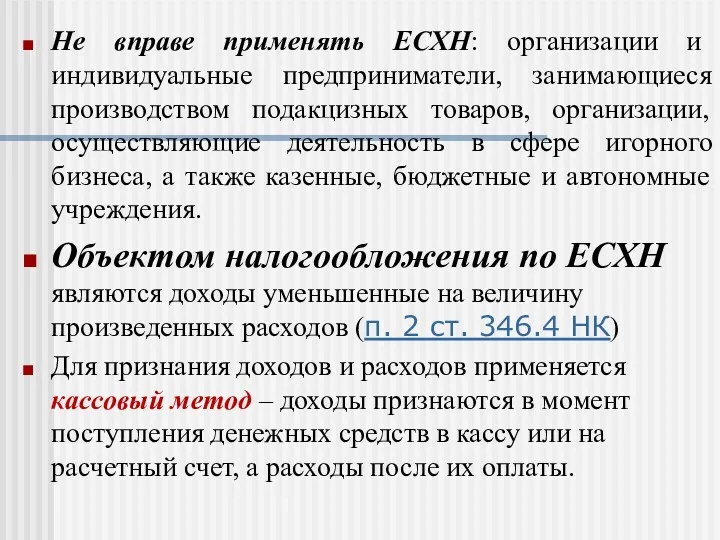

- 21. Не вправе применять ЕСХН: организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, организации, осуществляющие деятельность в

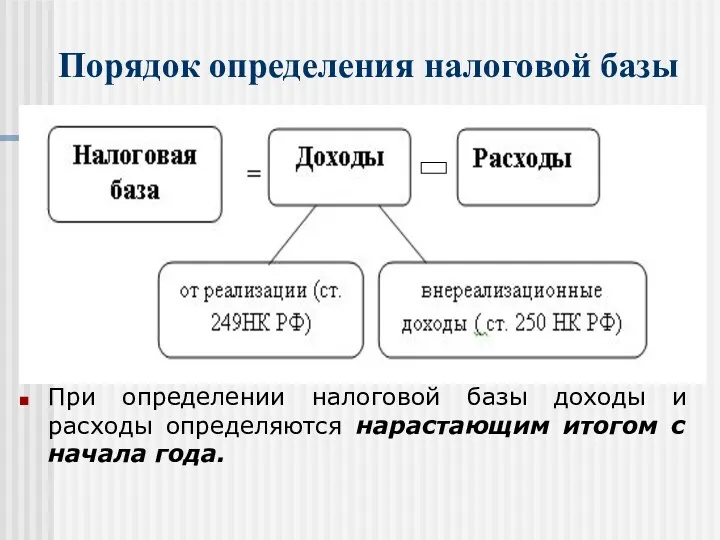

- 22. Порядок определения налоговой базы При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала

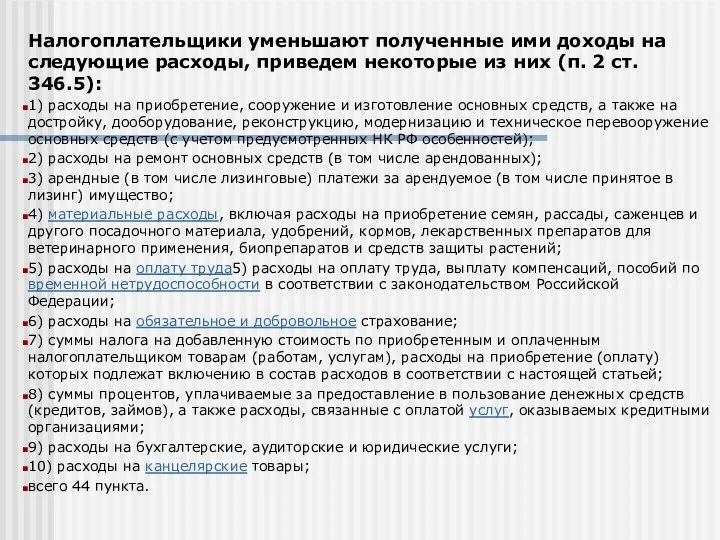

- 23. Налогоплательщики уменьшают полученные ими доходы на следующие расходы, приведем некоторые из них (п. 2 ст. 346.5):

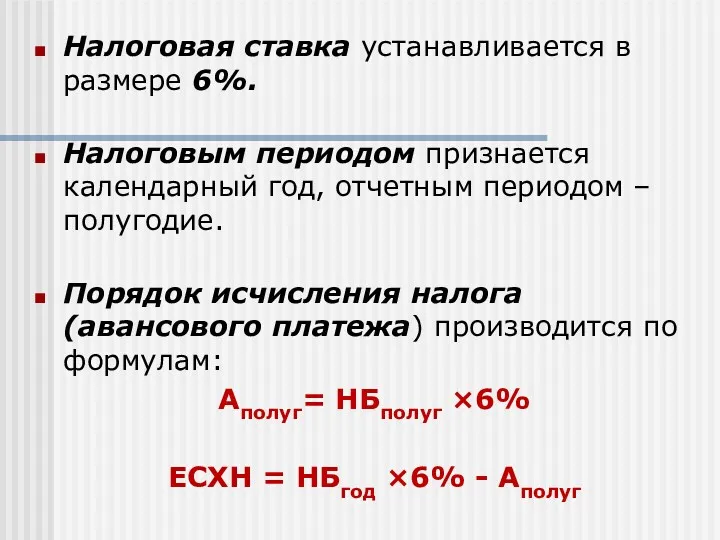

- 24. Налоговая ставка устанавливается в размере 6%. Налоговым периодом признается календарный год, отчетным периодом – полугодие. Порядок

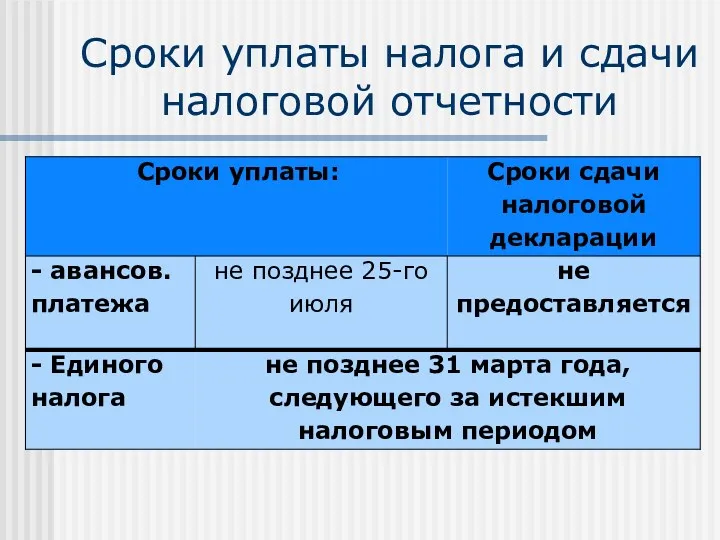

- 25. Сроки уплаты налога и сдачи налоговой отчетности

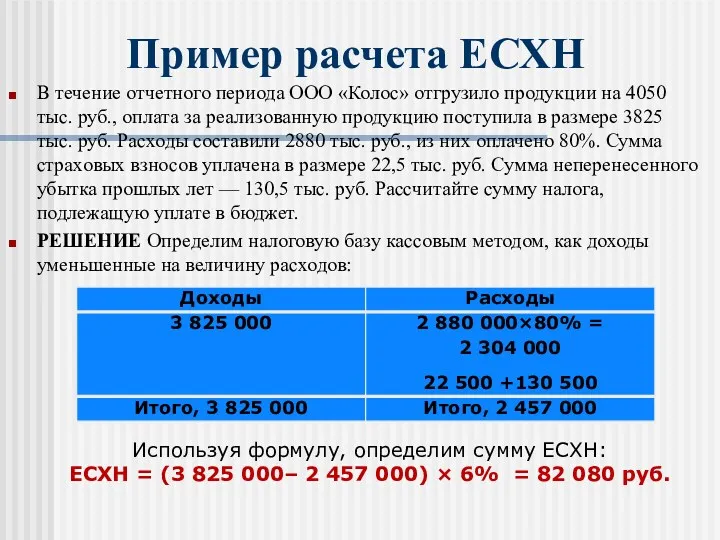

- 26. Пример расчета ЕСХН В течение отчетного периода ООО «Колос» отгрузило продукции на 4050 тыс. руб., оплата

- 27. 3. Единый налог на вмененный доход (глава 26.3 НК РФ) Налогоплательщиками ЕНВД являются индивидуальные предприниматели и

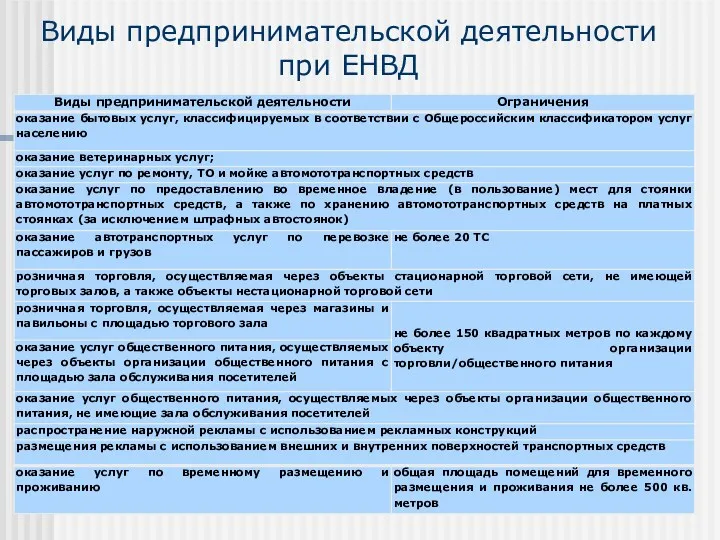

- 28. Виды предпринимательской деятельности при ЕНВД

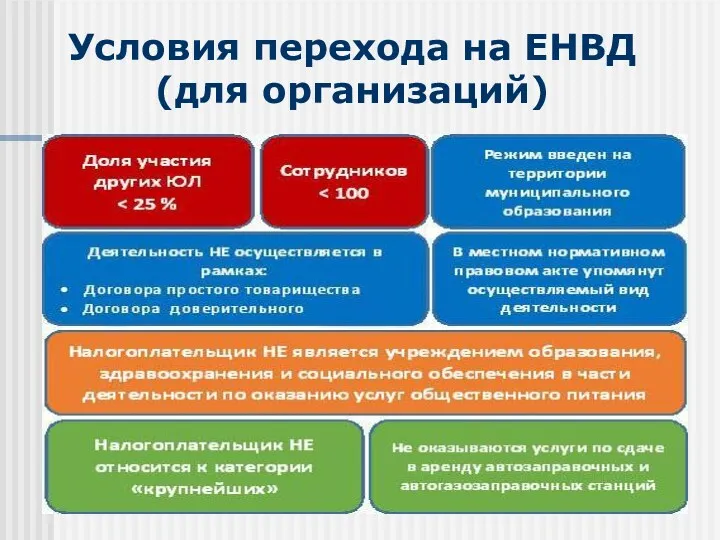

- 29. Условия перехода на ЕНВД (для организаций)

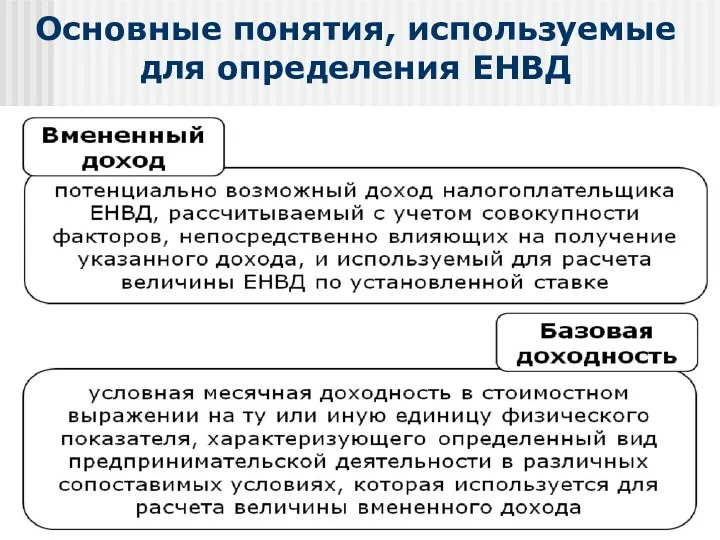

- 30. Основные понятия, используемые для определения ЕНВД

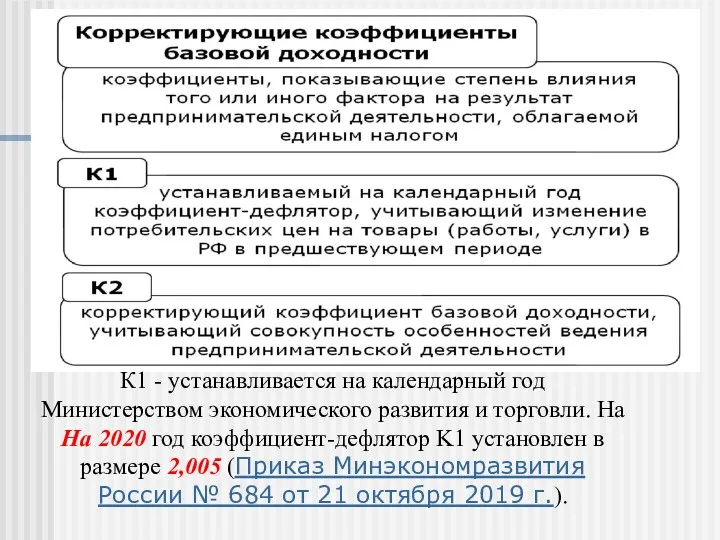

- 31. К1 - устанавливается на календарный год Министерством экономического развития и торговли. На На 2020 год коэффициент-дефлятор

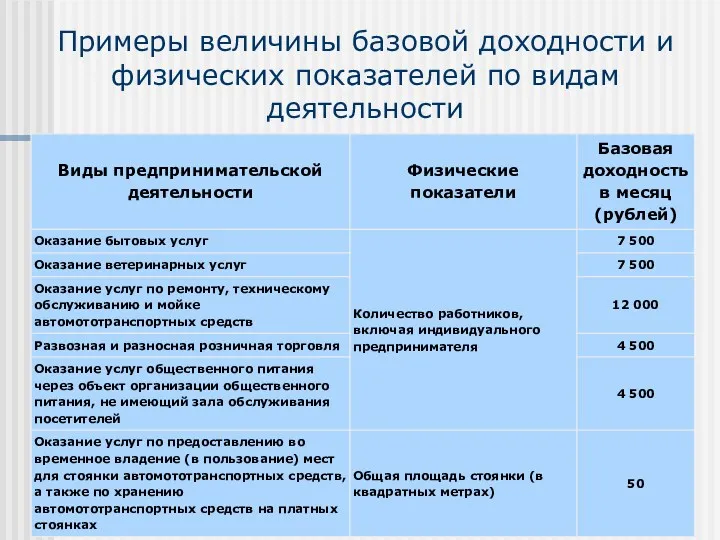

- 32. Примеры величины базовой доходности и физических показателей по видам деятельности

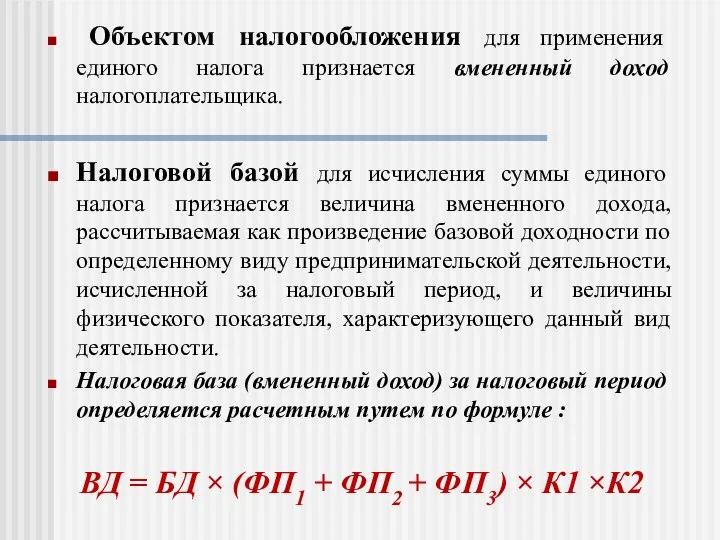

- 33. Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика. Налоговой базой для исчисления суммы единого

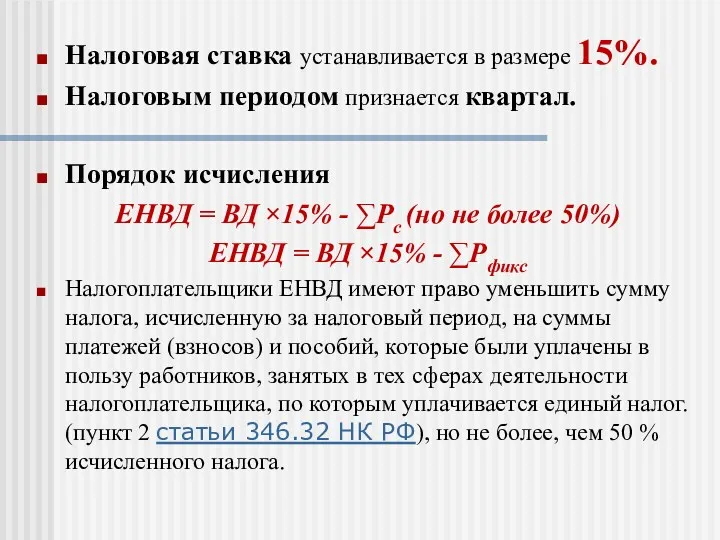

- 34. Налоговая ставка устанавливается в размере 15%. Налоговым периодом признается квартал. Порядок исчисления ЕНВД = ВД ×15%

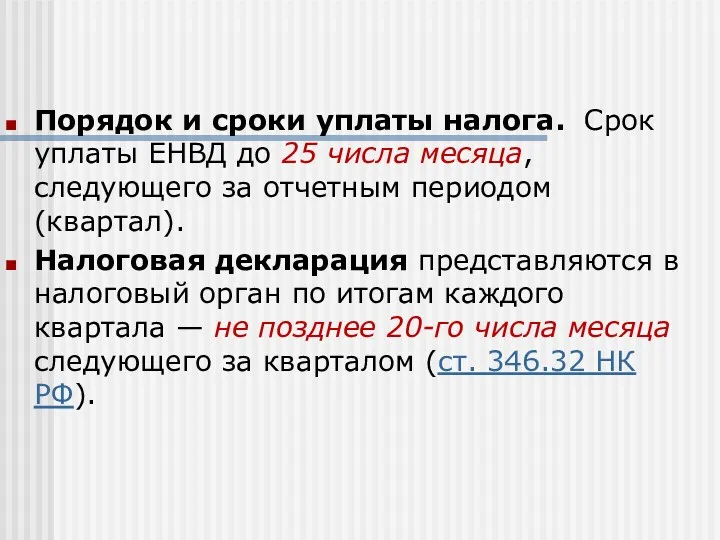

- 35. Порядок и сроки уплаты налога. Срок уплаты ЕНВД до 25 числа месяца, следующего за отчетным периодом

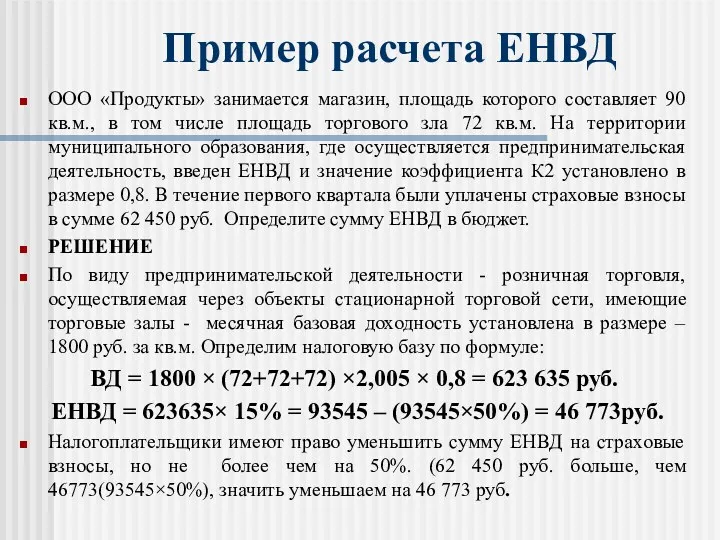

- 36. Пример расчета ЕНВД ООО «Продукты» занимается магазин, площадь которого составляет 90 кв.м., в том числе площадь

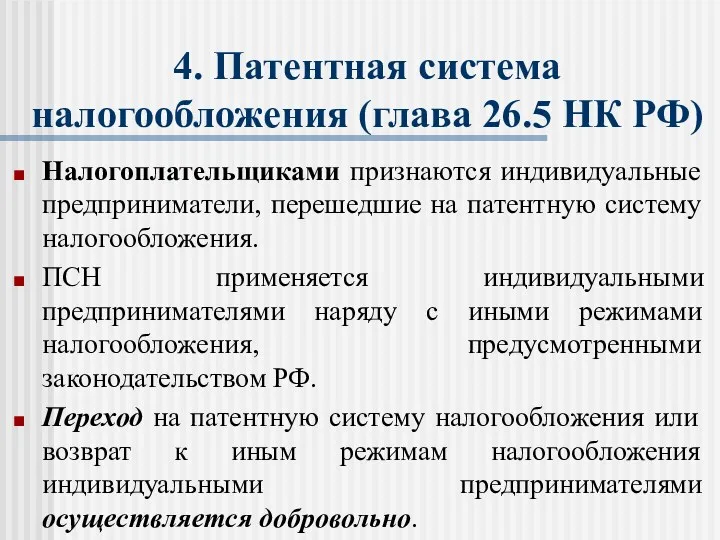

- 37. 4. Патентная система налогообложения (глава 26.5 НК РФ) Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему

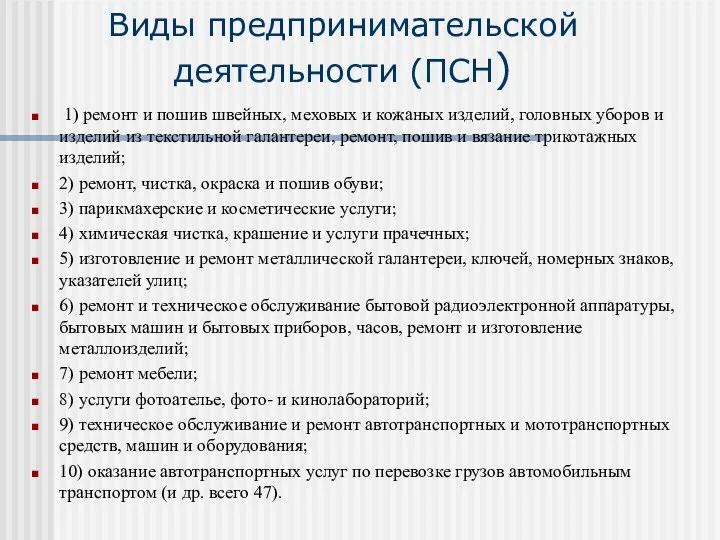

- 38. Виды предпринимательской деятельности (ПСН) 1) ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и

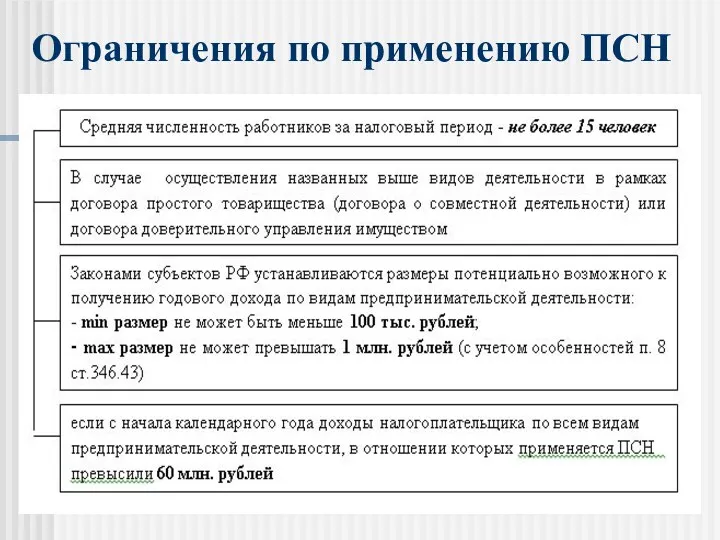

- 39. Ограничения по применению ПСН

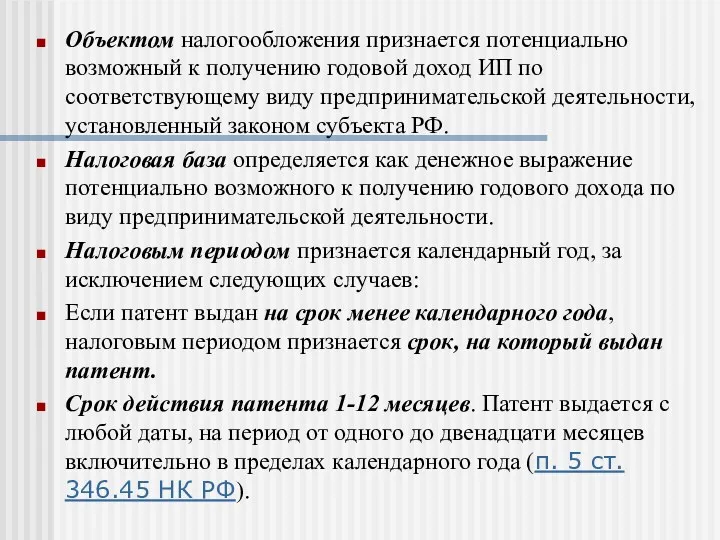

- 40. Объектом налогообложения признается потенциально возможный к получению годовой доход ИП по соответствующему виду предпринимательской деятельности, установленный

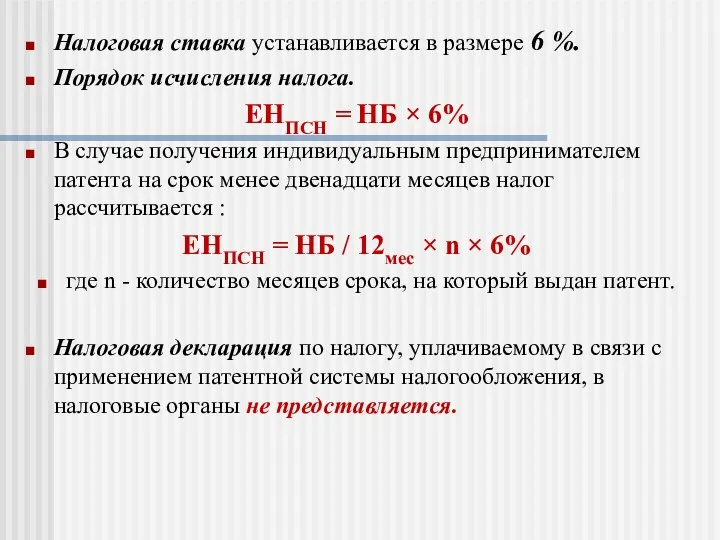

- 41. Налоговая ставка устанавливается в размере 6 %. Порядок исчисления налога. ЕНПСН = НБ × 6% В

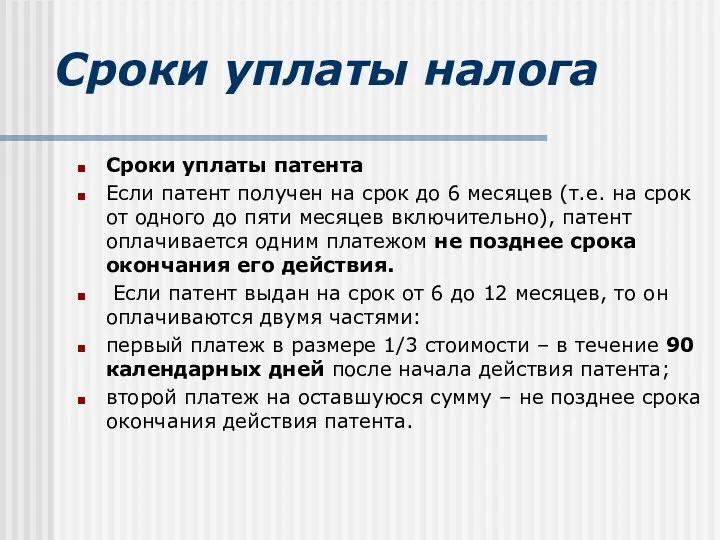

- 42. Сроки уплаты налога Сроки уплаты патента Если патент получен на срок до 6 месяцев (т.е. на

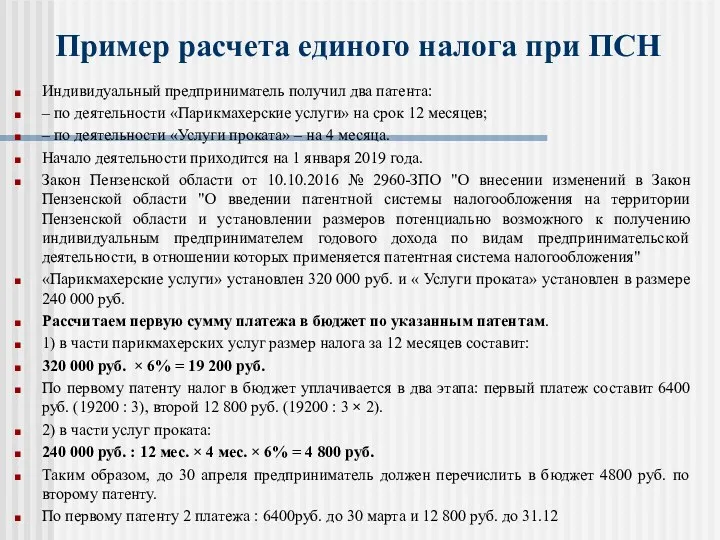

- 43. Пример расчета единого налога при ПСН Индивидуальный предприниматель получил два патента: – по деятельности «Парикмахерские услуги»

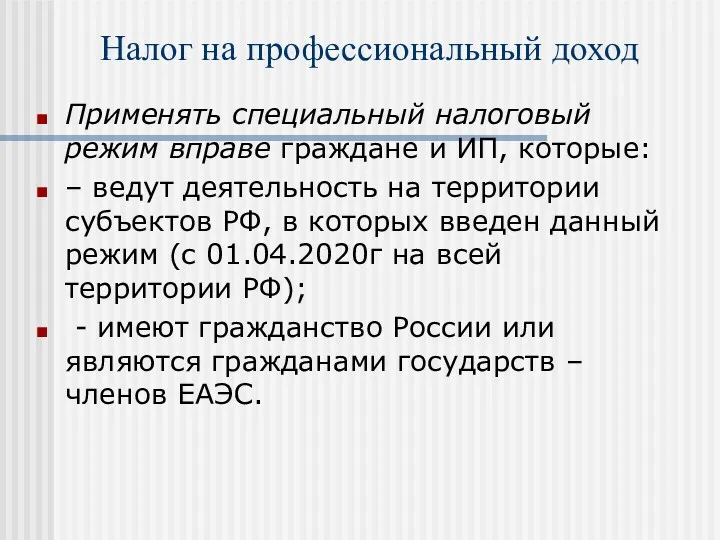

- 44. Налог на профессиональный доход Применять специальный налоговый режим вправе граждане и ИП, которые: – ведут деятельность

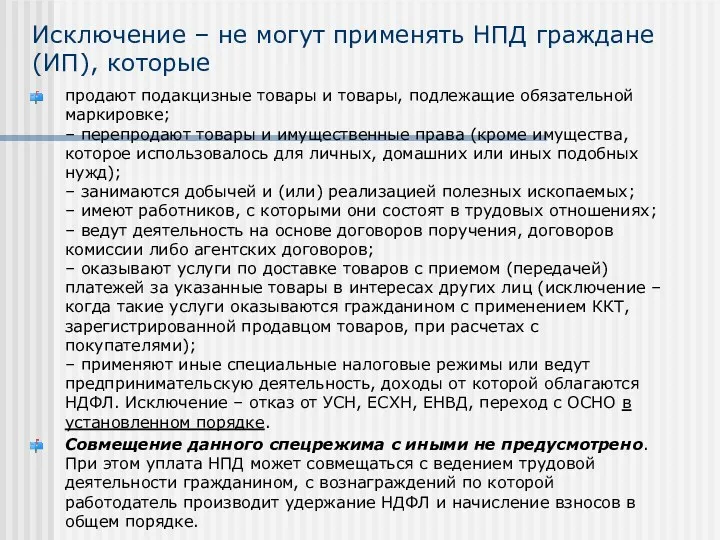

- 45. Исключение – не могут применять НПД граждане (ИП), которые продают подакцизные товары и товары, подлежащие обязательной

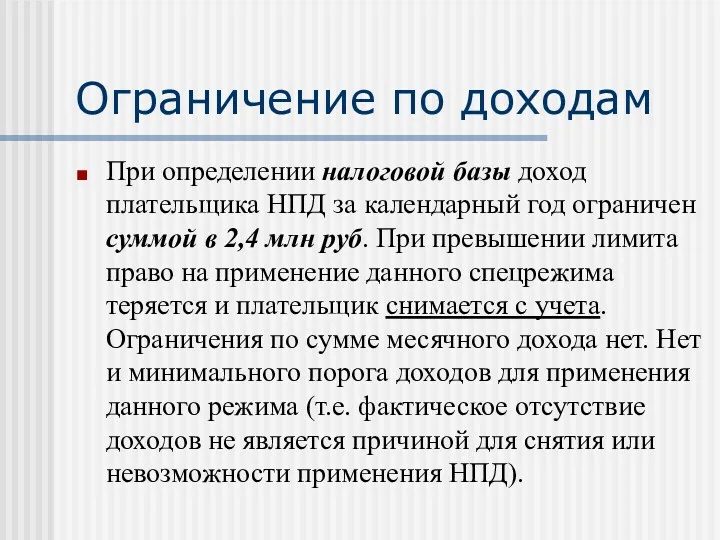

- 46. Ограничение по доходам При определении налоговой базы доход плательщика НПД за календарный год ограничен суммой в

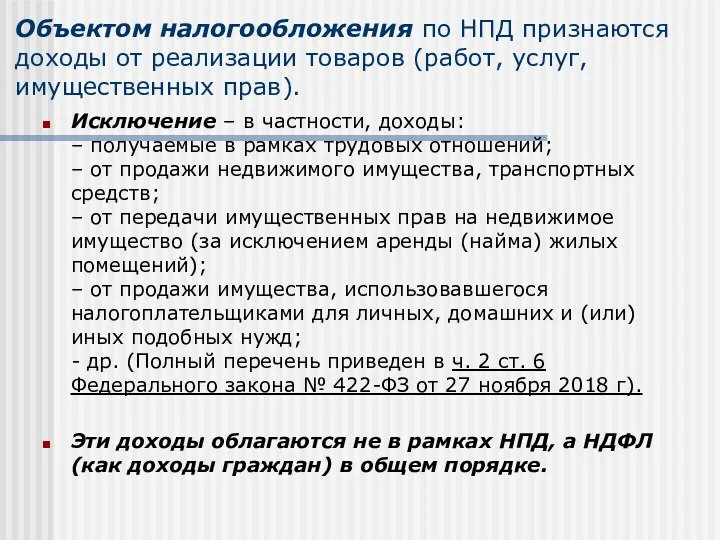

- 47. Объектом налогообложения по НПД признаются доходы от реализации товаров (работ, услуг, имущественных прав). Исключение – в

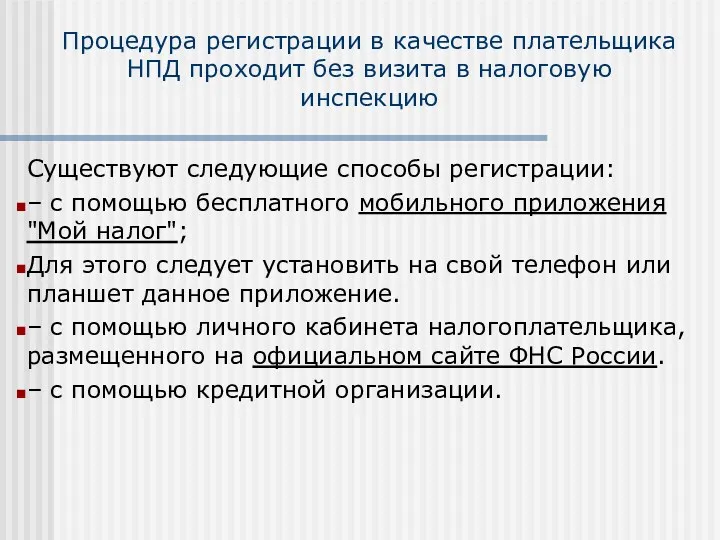

- 48. Процедура регистрации в качестве плательщика НПД проходит без визита в налоговую инспекцию Существуют следующие способы регистрации:

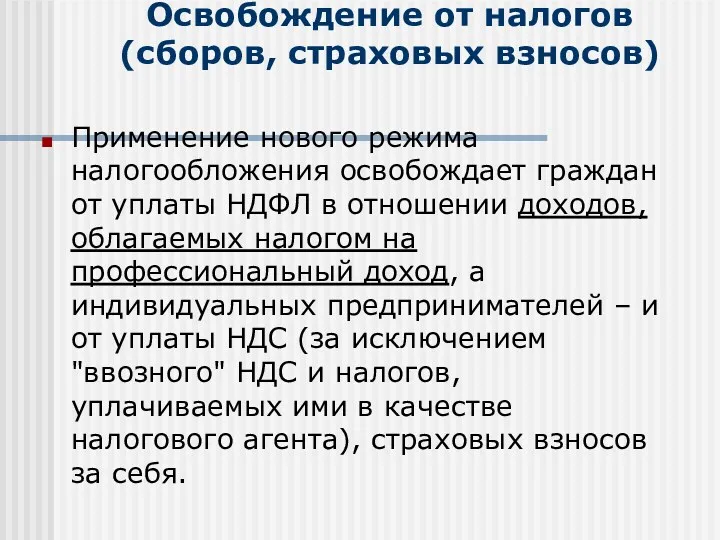

- 49. Освобождение от налогов (сборов, страховых взносов) Применение нового режима налогообложения освобождает граждан от уплаты НДФЛ в

- 50. Обязанности плательщика НПД Сумму налога на профессиональный доход рассчитывает налоговая инспекция. Для этого плательщик НПД должен

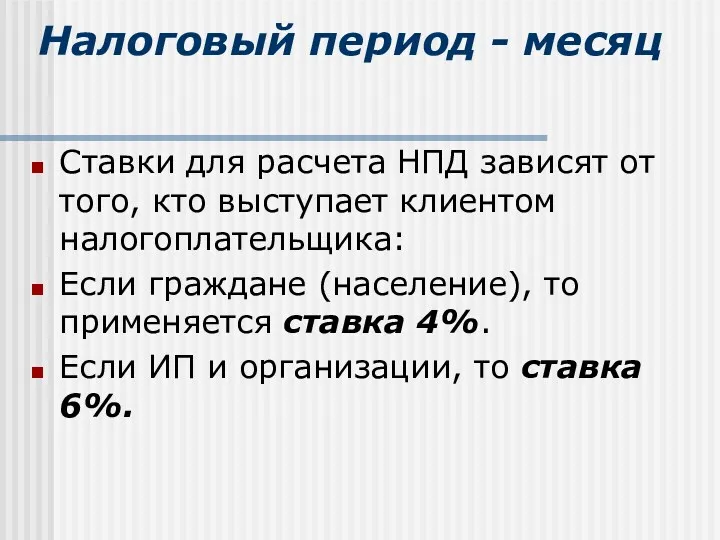

- 51. Налоговый период - месяц Ставки для расчета НПД зависят от того, кто выступает клиентом налогоплательщика: Если

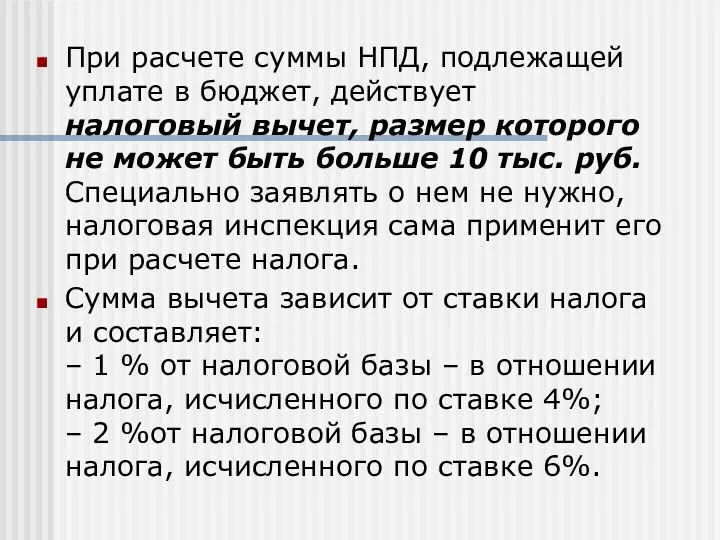

- 52. При расчете суммы НПД, подлежащей уплате в бюджет, действует налоговый вычет, размер которого не может быть

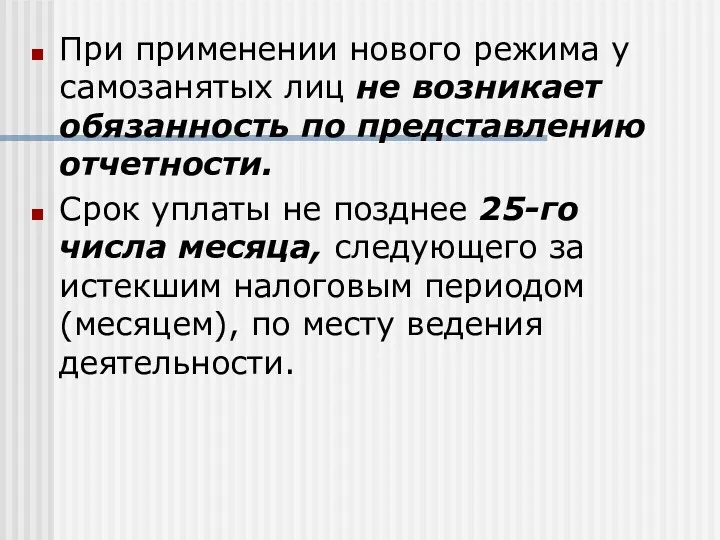

- 53. При применении нового режима у самозанятых лиц не возникает обязанность по представлению отчетности. Срок уплаты не

- 55. Скачать презентацию

Цель лекции

рассмотреть особенности и порядок применения специальных налоговых режимов (УСН, ЕНВД,

Цель лекции

рассмотреть особенности и порядок применения специальных налоговых режимов (УСН, ЕНВД,

Литература :

1. Налоговый кодекс Российской Федерации (часть 2) от 05.08.2000 №

Литература :

1. Налоговый кодекс Российской Федерации (часть 2) от 05.08.2000 №

План лекции

1. Упрощенная система налогообложения (УСН);

2. Система налогообложения для сельскохозяйственных

План лекции

1. Упрощенная система налогообложения (УСН);

2. Система налогообложения для сельскохозяйственных

Освобождаются от уплаты налогов:

Освобождаются от уплаты налогов:

1. Упрощенная система налогообложения (гл. 26.2 НК РФ)

Налогоплательщиками признаются организации и

1. Упрощенная система налогообложения (гл. 26.2 НК РФ)

Налогоплательщиками признаются организации и

Не вправе применять упрощенную систему налогообложения

организации, имеющие филиалы и (или) представительства;

Не вправе применять упрощенную систему налогообложения

организации, имеющие филиалы и (или) представительства;

Выбор объекта налогообложения и налоговая ставка

Для налогоплательщиков, выбравших объект «доходы минус

Выбор объекта налогообложения и налоговая ставка

Для налогоплательщиков, выбравших объект «доходы минус

Порядок определения налоговой базы

Доходы и расходы определяются кассовым методом

В соответствии с

Порядок определения налоговой базы

Доходы и расходы определяются кассовым методом

В соответствии с

Общий порядок определения расходов при УСН

При определении налоговой базы учитывают только

Общий порядок определения расходов при УСН

При определении налоговой базы учитывают только

6. На все виды обязательного страхования (принимаются в порядке, предусмотренном ст.263,

6. На все виды обязательного страхования (принимаются в порядке, предусмотренном ст.263,

Порядок исчисления единого налога при УСН

Если выбран объект «Доходы»

Порядок исчисления единого налога при УСН

Если выбран объект «Доходы»

Если выбран объект

«Доходы – Расходы»

Если выбран объект

«Доходы – Расходы»

Налоговый период – календарный год. Отчетный период – квартал, полугодие, 9

Налоговый период – календарный год. Отчетный период – квартал, полугодие, 9

Пример расчета единого налога при УСН

ООО «Импульс» занимается оптовой торговлей

Пример расчета единого налога при УСН

ООО «Импульс» занимается оптовой торговлей

РЕШЕНИЕ

Согласно (ст. 346.14. НК РФ) объектом налогообложения признаются полученные доходы, уменьшенные

РЕШЕНИЕ

Согласно (ст. 346.14. НК РФ) объектом налогообложения признаются полученные доходы, уменьшенные

2. Единый сельскохозяйственный налог

(глава 26.1 НК РФ)

В целях налогообложения к

2. Единый сельскохозяйственный налог

(глава 26.1 НК РФ)

В целях налогообложения к

С 01.01.2017 к сельскохозяйственным товаропроизводителям, имеющим право применять ЕСХН, отнесены организации

С 01.01.2017 к сельскохозяйственным товаропроизводителям, имеющим право применять ЕСХН, отнесены организации

С 1 января 2019 года налогоплательщики, применяющие систему налогообложения для сельскохозяйственных

С 1 января 2019 года налогоплательщики, применяющие систему налогообложения для сельскохозяйственных

Не вправе применять ЕСХН: организации и индивидуальные предприниматели, занимающиеся производством подакцизных

Не вправе применять ЕСХН: организации и индивидуальные предприниматели, занимающиеся производством подакцизных

Порядок определения налоговой базы

При определении налоговой базы доходы и расходы определяются

Порядок определения налоговой базы

При определении налоговой базы доходы и расходы определяются

Налогоплательщики уменьшают полученные ими доходы на следующие расходы, приведем некоторые из

Налогоплательщики уменьшают полученные ими доходы на следующие расходы, приведем некоторые из

Налоговая ставка устанавливается в размере 6%.

Налоговым периодом признается календарный год, отчетным

Налоговая ставка устанавливается в размере 6%.

Налоговым периодом признается календарный год, отчетным

Сроки уплаты налога и сдачи налоговой отчетности

Сроки уплаты налога и сдачи налоговой отчетности

Пример расчета ЕСХН

В течение отчетного периода ООО «Колос» отгрузило продукции на

Пример расчета ЕСХН

В течение отчетного периода ООО «Колос» отгрузило продукции на

3. Единый налог на вмененный доход

(глава 26.3 НК РФ)

Налогоплательщиками ЕНВД являются

3. Единый налог на вмененный доход

(глава 26.3 НК РФ)

Налогоплательщиками ЕНВД являются

Виды предпринимательской деятельности при ЕНВД

Виды предпринимательской деятельности при ЕНВД

Условия перехода на ЕНВД

(для организаций)

Условия перехода на ЕНВД

(для организаций)

Основные понятия, используемые для определения ЕНВД

Основные понятия, используемые для определения ЕНВД

К1 - устанавливается на календарный год Министерством экономического развития и торговли.

К1 - устанавливается на календарный год Министерством экономического развития и торговли.

Примеры величины базовой доходности и физических показателей по видам деятельности

Примеры величины базовой доходности и физических показателей по видам деятельности

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой

Налоговая ставка устанавливается в размере 15%.

Налоговым периодом признается квартал.

Порядок исчисления

ЕНВД =

Налоговая ставка устанавливается в размере 15%.

Налоговым периодом признается квартал.

Порядок исчисления

ЕНВД =

Порядок и сроки уплаты налога. Срок уплаты ЕНВД до 25 числа месяца,

Порядок и сроки уплаты налога. Срок уплаты ЕНВД до 25 числа месяца,

Пример расчета ЕНВД

ООО «Продукты» занимается магазин, площадь которого составляет 90 кв.м.,

Пример расчета ЕНВД

ООО «Продукты» занимается магазин, площадь которого составляет 90 кв.м.,

4. Патентная система налогообложения (глава 26.5 НК РФ)

Налогоплательщиками признаются индивидуальные предприниматели,

4. Патентная система налогообложения (глава 26.5 НК РФ)

Налогоплательщиками признаются индивидуальные предприниматели,

Виды предпринимательской деятельности (ПСН)

1) ремонт и пошив швейных, меховых и

Виды предпринимательской деятельности (ПСН)

1) ремонт и пошив швейных, меховых и

Ограничения по применению ПСН

Ограничения по применению ПСН

Объектом налогообложения признается потенциально возможный к получению годовой доход ИП по

Объектом налогообложения признается потенциально возможный к получению годовой доход ИП по

Налоговая ставка устанавливается в размере 6 %.

Порядок исчисления налога.

ЕНПСН =

Налоговая ставка устанавливается в размере 6 %.

Порядок исчисления налога.

ЕНПСН =

Сроки уплаты налога

Сроки уплаты патента

Если патент получен на срок до

Сроки уплаты налога

Сроки уплаты патента

Если патент получен на срок до

Пример расчета единого налога при ПСН

Индивидуальный предприниматель получил два патента:

– по

Пример расчета единого налога при ПСН

Индивидуальный предприниматель получил два патента:

– по

Налог на профессиональный доход

Применять специальный налоговый режим вправе граждане и ИП,

Налог на профессиональный доход

Применять специальный налоговый режим вправе граждане и ИП,

Исключение – не могут применять НПД граждане (ИП), которые

продают подакцизные товары

Исключение – не могут применять НПД граждане (ИП), которые

продают подакцизные товары

Ограничение по доходам

При определении налоговой базы доход плательщика НПД за календарный

Ограничение по доходам

При определении налоговой базы доход плательщика НПД за календарный

Объектом налогообложения по НПД признаются доходы от реализации товаров (работ, услуг,

Объектом налогообложения по НПД признаются доходы от реализации товаров (работ, услуг,

Процедура регистрации в качестве плательщика НПД проходит без визита в налоговую

Процедура регистрации в качестве плательщика НПД проходит без визита в налоговую

Освобождение от налогов (сборов, страховых взносов)

Применение нового режима налогообложения освобождает граждан

Освобождение от налогов (сборов, страховых взносов)

Применение нового режима налогообложения освобождает граждан

Обязанности плательщика НПД

Сумму налога на профессиональный доход рассчитывает налоговая инспекция. Для

Обязанности плательщика НПД

Сумму налога на профессиональный доход рассчитывает налоговая инспекция. Для

Налоговый период - месяц

Ставки для расчета НПД зависят от того, кто

Налоговый период - месяц

Ставки для расчета НПД зависят от того, кто

При расчете суммы НПД, подлежащей уплате в бюджет, действует налоговый вычет,

При расчете суммы НПД, подлежащей уплате в бюджет, действует налоговый вычет,

При применении нового режима у самозанятых лиц не возникает обязанность по

При применении нового режима у самозанятых лиц не возникает обязанность по

Злоупотребление доминирующим положением хозяйствующим субъектом

Злоупотребление доминирующим положением хозяйствующим субъектом Гражданское общество и государство. Общественные объединения граждан

Гражданское общество и государство. Общественные объединения граждан ВКР: Система судебной власти РФ

ВКР: Система судебной власти РФ Преступления против жизни. (Тема 21)

Преступления против жизни. (Тема 21) Європейський суд зі справ людини

Європейський суд зі справ людини Программа подготовки сотрудников органов принудительного исполнения. Правовая подготовка. Занятие №7

Программа подготовки сотрудников органов принудительного исполнения. Правовая подготовка. Занятие №7 Основые стадии избирательного процесса

Основые стадии избирательного процесса Права ребёнка и их защита. Особенности правового статуса несовершеннолетнего

Права ребёнка и их защита. Особенности правового статуса несовершеннолетнего Лекция по правоохранительным органам

Лекция по правоохранительным органам COLREG ir 1972.gada Konvencija par starptautiskajiem kuģu sadursmju novēršanas

COLREG ir 1972.gada Konvencija par starptautiskajiem kuģu sadursmju novēršanas Mediation. Session 3. The Mediation Proceedings

Mediation. Session 3. The Mediation Proceedings Технология работы социального педагога по социальной адаптации детей из домов сирот

Технология работы социального педагога по социальной адаптации детей из домов сирот Правоотношения и субъекты права

Правоотношения и субъекты права Проблемы детской преступности в России

Проблемы детской преступности в России Радиационная безопасность: концепция, нормы и правила, контроль

Радиационная безопасность: концепция, нормы и правила, контроль Теория насильственного происхождения государства

Теория насильственного происхождения государства Оперативно-розыскная деятельность оперативных подразделений по выявлению и раскрытию преступлений коррупционного характера

Оперативно-розыскная деятельность оперативных подразделений по выявлению и раскрытию преступлений коррупционного характера Договорные обязательства

Договорные обязательства Административная юрисдикция

Административная юрисдикция Международная защита прав человека в условиях мирного и военного времени

Международная защита прав человека в условиях мирного и военного времени Государственная символика России. 5 класс

Государственная символика России. 5 класс Международные стандарты в сфере предупреждения пыток и жестокого, бесчеловечного или унижающего достоинство обращения

Международные стандарты в сфере предупреждения пыток и жестокого, бесчеловечного или унижающего достоинство обращения Управление Федеральной службы исполнения наказаний по Республике Карелия

Управление Федеральной службы исполнения наказаний по Республике Карелия Процедура внесудебного банкротства гражданина: кому и как она может помочь

Процедура внесудебного банкротства гражданина: кому и как она может помочь Понятие, общая характеристика, предмет и виды преступлений против собственности. Понятие и признаки хищения имущества

Понятие, общая характеристика, предмет и виды преступлений против собственности. Понятие и признаки хищения имущества Судебная практика ГИБДД. Возмещение вреда

Судебная практика ГИБДД. Возмещение вреда Внутренний контроль в целях ПОД/ФТ

Внутренний контроль в целях ПОД/ФТ Обстоятельства, исключающие преступность деяния

Обстоятельства, исключающие преступность деяния