- Суб’єкти контролю в Україні

Содержание

- 2. Мета: надати теоретичні знання студентам, розвинути їх навички щодо планування та організації здійснення контрольно – ревізійного

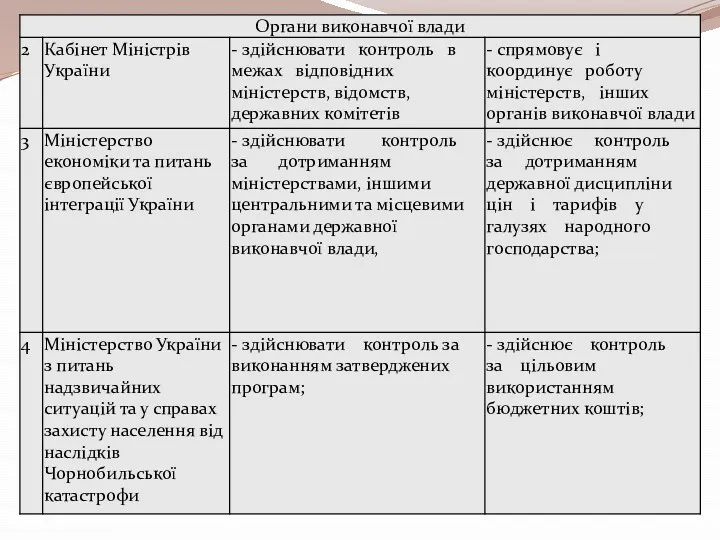

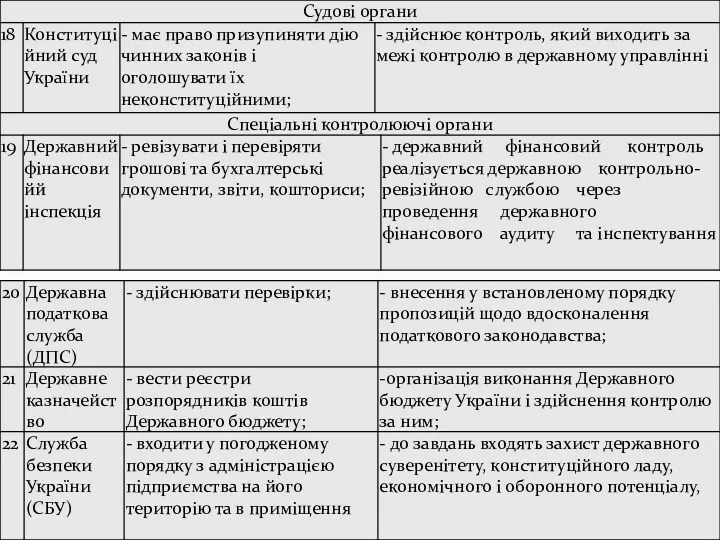

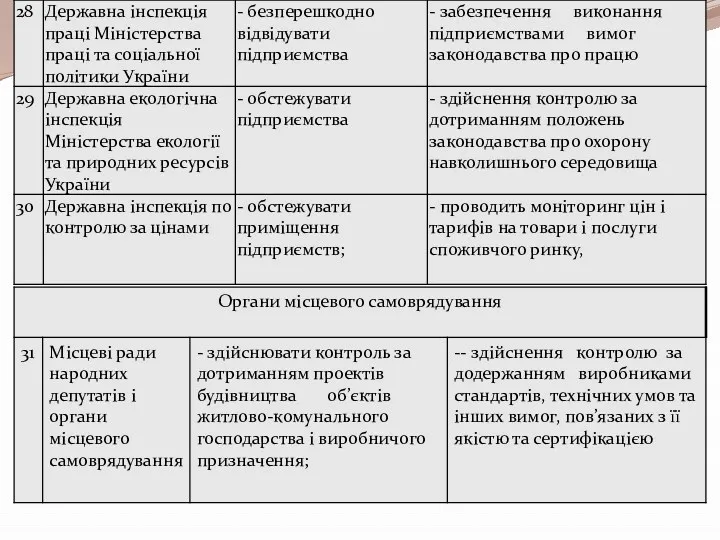

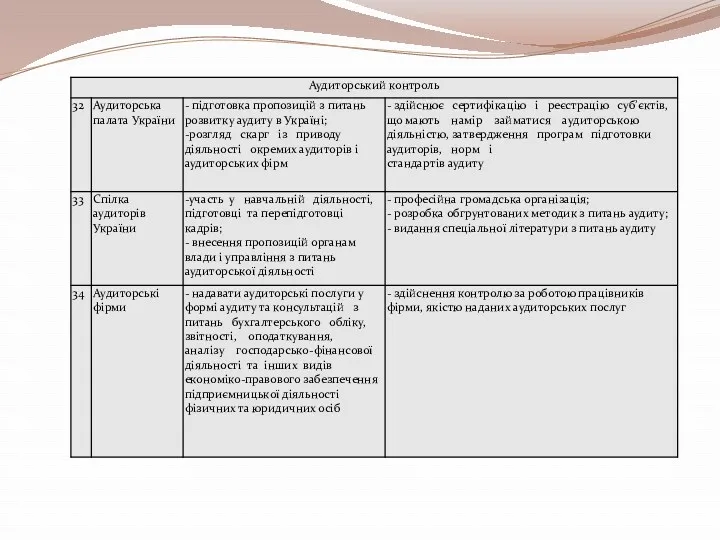

- 3. Суб’єкти зовнішнього контролю та їх характеристика Суб’єктами (від лат.subectum - лежить в основі) контролю виступають носії

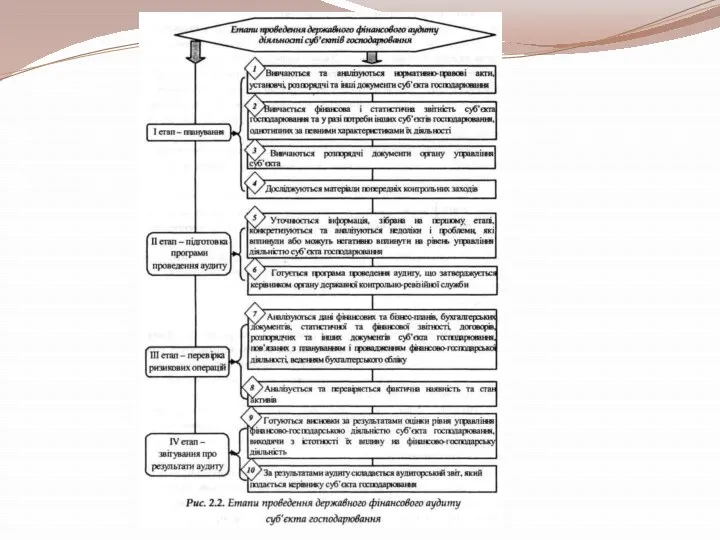

- 10. 2. Державна контрольно-ревізійна(Фіскальна) служба та її функції в господарському контролі Структура ДКР(Ф)С. З процесі державного регулювання

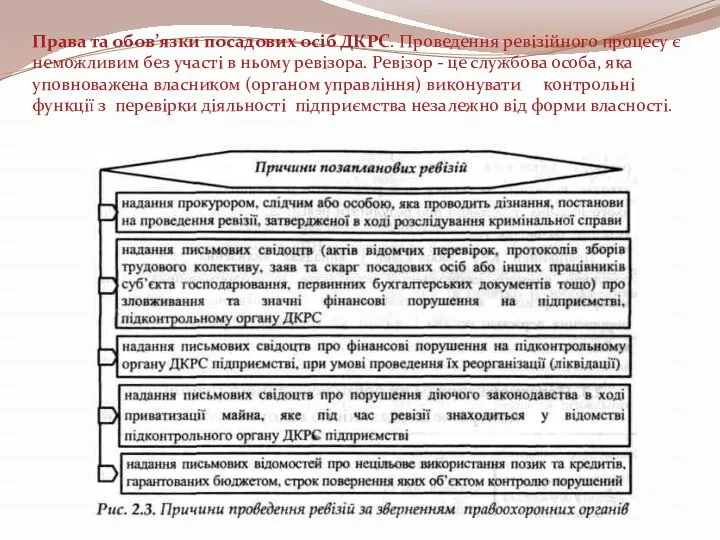

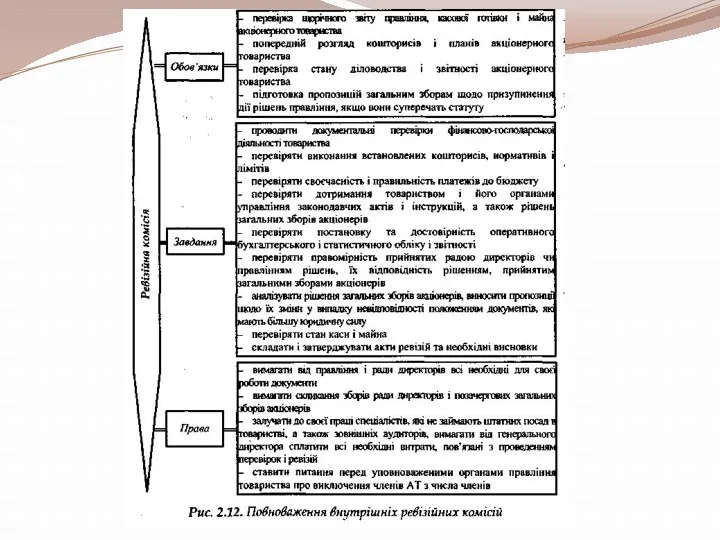

- 12. Права та обов’язки посадових осіб ДКРС. Проведення ревізійного процесу є неможливим без участі в ньому ревізора.

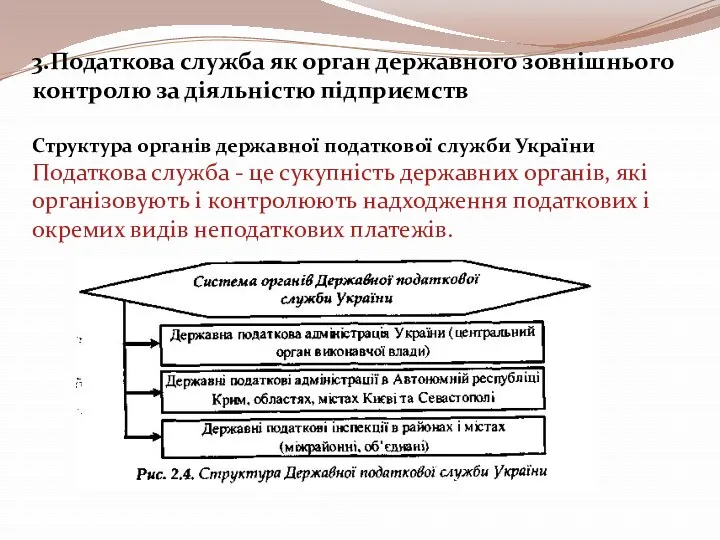

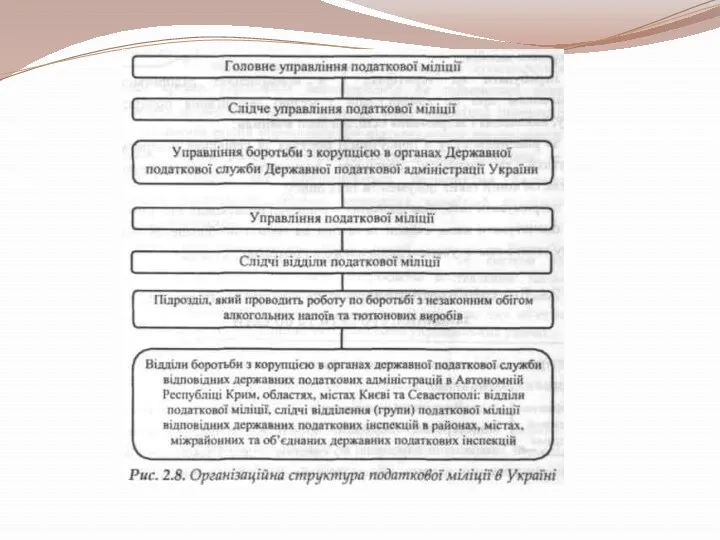

- 13. 3.Податкова служба як орган державного зовнішнього контролю за діяльністю підприємств Структура органів державної податкової служби України

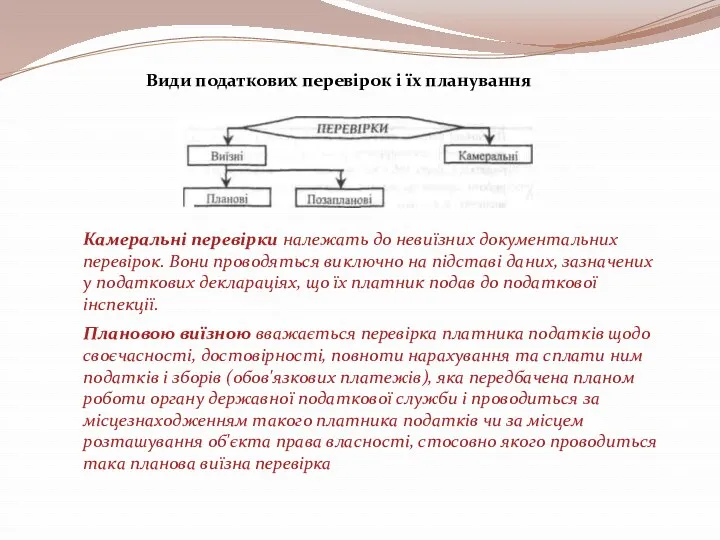

- 14. Види податкових перевірок і їх планування Камеральні перевірки належать до невиїзних документальних перевірок. Вони проводяться виключно

- 15. Позапланова перевірка - це непередбачена жодними планами податкова перевірка Застосування фінансових санкцій та стягнення податкової заборгованості

- 16. Пеня - це законодавчо-фінансовий захід впливу за порушення термінів сплати платежів і внесків. Недоплата - це

- 17. Протягом даного терміну можуть бути оскаржені: постанови про накладення адміністративних стягнень; податкові вимоги і рішення щодо:

- 19. 4.Внутрішній господарський контроль: функції, значення та суб’єкти Внутрішньо системний контроль. Контроль власника може бути внутрішньосистемним та

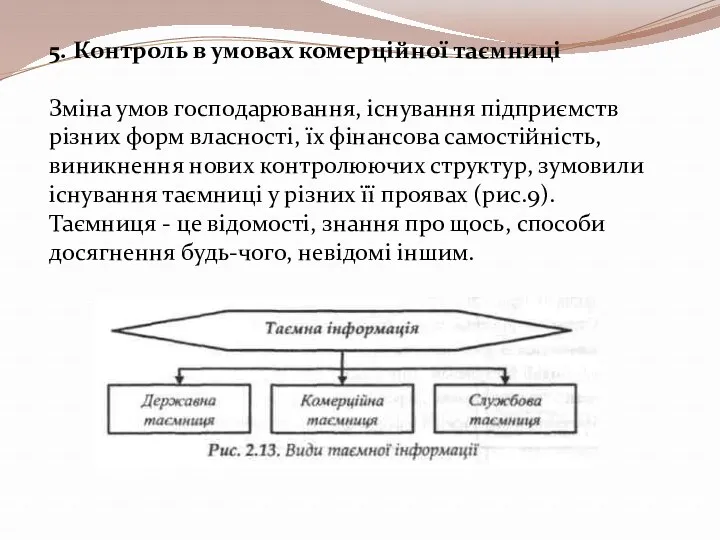

- 21. 5. Контроль в умовах комерційної таємниці Зміна умов господарювання, існування підприємств різних форм власності, їх фінансова

- 22. Державна таємниця - це вид таємної інформації, що охоплює відомості у сфері оборони, економіки, науки і

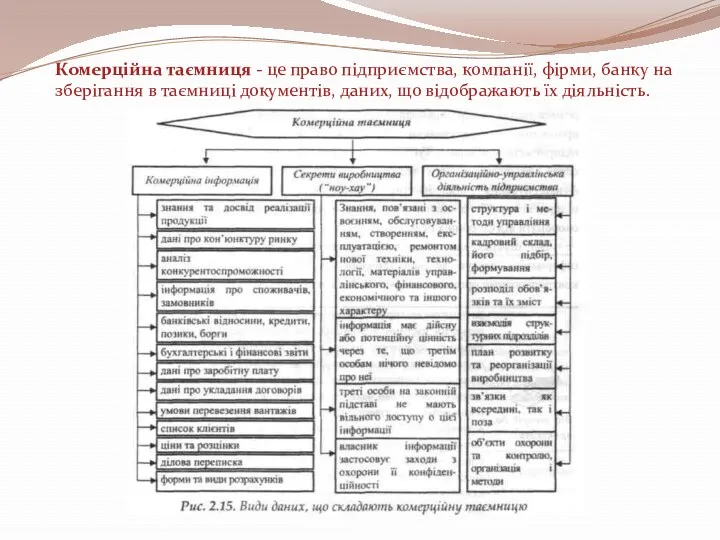

- 23. Комерційна таємниця - це право підприємства, компанії, фірми, банку на зберігання в таємниці документів, даних, що

- 24. Секрети виробництва ("ноу-хау"). Під "ноу-хау" розуміється технічне рішення - методи, способи використання технічних процесів та пристроїв,

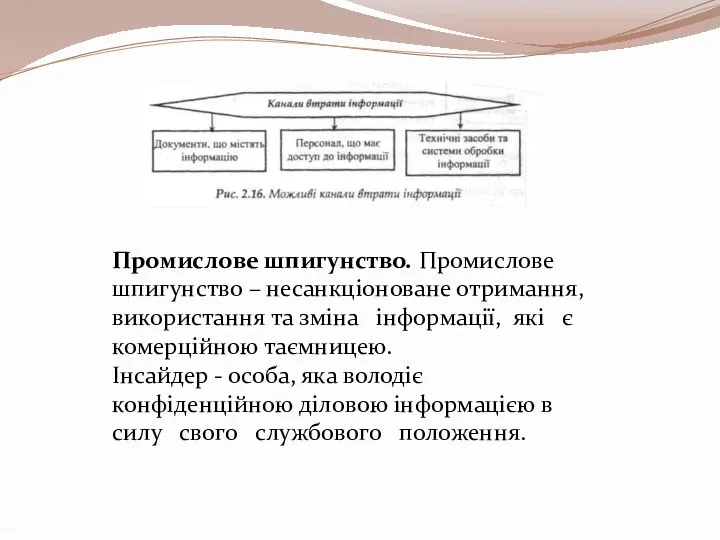

- 25. Промислове шпигунство. Промислове шпигунство – несанкціоноване отримання, використання та зміна інформації, які є комерційною таємницею. Інсайдер

- 27. Скачать презентацию

Мета: надати теоретичні знання студентам, розвинути їх навички щодо планування та

Мета: надати теоретичні знання студентам, розвинути їх навички щодо планування та

Суб’єкти зовнішнього контролю та їх характеристика

Суб’єктами (від лат.subectum - лежить в

Суб’єкти зовнішнього контролю та їх характеристика

Суб’єктами (від лат.subectum - лежить в

2. Державна контрольно-ревізійна(Фіскальна) служба та її функції в господарському контролі

Структура ДКР(Ф)С.

2. Державна контрольно-ревізійна(Фіскальна) служба та її функції в господарському контролі

Структура ДКР(Ф)С.

Права та обов’язки посадових осіб ДКРС. Проведення ревізійного процесу є неможливим

Права та обов’язки посадових осіб ДКРС. Проведення ревізійного процесу є неможливим

3.Податкова служба як орган державного зовнішнього контролю за діяльністю підприємств

Структура органів

3.Податкова служба як орган державного зовнішнього контролю за діяльністю підприємств

Структура органів

Види податкових перевірок і їх планування

Камеральні перевірки належать до невиїзних документальних

Види податкових перевірок і їх планування

Камеральні перевірки належать до невиїзних документальних

Позапланова перевірка - це непередбачена жодними планами податкова перевірка

Застосування фінансових санкцій

Позапланова перевірка - це непередбачена жодними планами податкова перевірка

Застосування фінансових санкцій

Пеня - це законодавчо-фінансовий захід впливу за порушення термінів сплати платежів

Пеня - це законодавчо-фінансовий захід впливу за порушення термінів сплати платежів

Протягом даного терміну можуть бути оскаржені:

постанови про накладення адміністративних стягнень;

податкові вимоги

Протягом даного терміну можуть бути оскаржені:

постанови про накладення адміністративних стягнень;

податкові вимоги

4.Внутрішній господарський контроль: функції, значення та суб’єкти

Внутрішньо системний контроль. Контроль

4.Внутрішній господарський контроль: функції, значення та суб’єкти

Внутрішньо системний контроль. Контроль

5. Контроль в умовах комерційної таємниці

Зміна умов господарювання, існування підприємств різних

5. Контроль в умовах комерційної таємниці

Зміна умов господарювання, існування підприємств різних

Державна таємниця - це вид таємної інформації, що охоплює відомості у

Державна таємниця - це вид таємної інформації, що охоплює відомості у

Комерційна таємниця - це право підприємства, компанії, фірми, банку на зберігання

Комерційна таємниця - це право підприємства, компанії, фірми, банку на зберігання

Секрети виробництва ("ноу-хау"). Під "ноу-хау" розуміється технічне рішення - методи, способи

Секрети виробництва ("ноу-хау"). Під "ноу-хау" розуміється технічне рішення - методи, способи

Промислове шпигунство. Промислове шпигунство – несанкціоноване отримання, використання та зміна інформації,

Промислове шпигунство. Промислове шпигунство – несанкціоноване отримання, використання та зміна інформації,

Местная демократия: построение доверия: Местное самоуправление: вчера, сегодня, завтра

Местная демократия: построение доверия: Местное самоуправление: вчера, сегодня, завтра Внутренние и внешние функции государства

Внутренние и внешние функции государства Особенности трудовых отношений медицинских работников

Особенности трудовых отношений медицинских работников Права и обязанности родителей и детей

Права и обязанности родителей и детей Азбука потребителя

Азбука потребителя Общество с ограниченной ответственностью Труд-Сервис

Общество с ограниченной ответственностью Труд-Сервис My country legislation on health care of disabled people

My country legislation on health care of disabled people Социальный статус ребенка

Социальный статус ребенка Преступления против здоровья

Преступления против здоровья Учебные презентации по теме: Международное право

Учебные презентации по теме: Международное право Понятие и признаки гражданства

Понятие и признаки гражданства Политико-правовые аспекты международного бизнеса

Политико-правовые аспекты международного бизнеса Теория государства и права

Теория государства и права Принципы трудового права Республики Беларусь

Принципы трудового права Республики Беларусь Права человека в международном праве

Права человека в международном праве Мемлекет және құқық теориясы қоғамдық ғылым ретінде

Мемлекет және құқық теориясы қоғамдық ғылым ретінде Правовые основы военной службы

Правовые основы военной службы Создание организации (предприятия)

Создание организации (предприятия) Приобретение статуса адвоката. Реестр адвокатов. Приостановление статуса адвоката. Прекращение статуса адвоката

Приобретение статуса адвоката. Реестр адвокатов. Приостановление статуса адвоката. Прекращение статуса адвоката Экономические методы регулирования туристской деятельности

Экономические методы регулирования туристской деятельности Федеральный закон № 41ФЗ от 26.03.1998 г. О драгоценных металлах и драгоценных камнях

Федеральный закон № 41ФЗ от 26.03.1998 г. О драгоценных металлах и драгоценных камнях Рассмотрение полицией дел об административных правонарушениях

Рассмотрение полицией дел об административных правонарушениях Оказание юридической помощи по жилищным вопросам

Оказание юридической помощи по жилищным вопросам Правовые формы устройства детей, оставшихся без попечения родителей

Правовые формы устройства детей, оставшихся без попечения родителей Суд присяжных: окончательный вердикт

Суд присяжных: окончательный вердикт Правоотношения и их виды

Правоотношения и их виды Административное право (общая часть). Лекция 2

Административное право (общая часть). Лекция 2 Общие положения о юридических лицах (корпорациях)

Общие положения о юридических лицах (корпорациях)