- Таможенное регулирование. Центр поддержки ВЭД и развития регионов

Содержание

- 2. Содержание Таможенное законодательство. Общий обзор Структура и задачи таможенных органов Таможенное оформление Декларация на товары и

- 3. Таможенное законодательство Таможенный кодекс Таможенного союза Международные соглашения Федеральный закон «О таможенном регулировании в Российской Федерации»

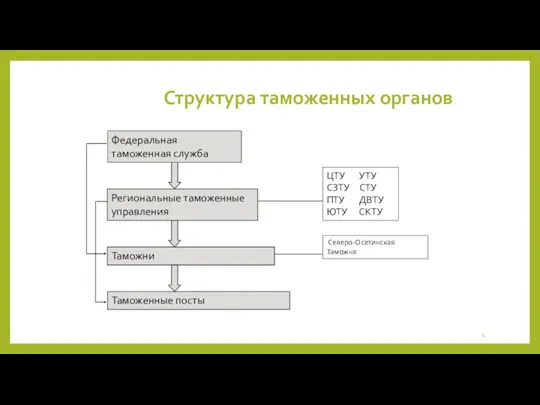

- 4. Структура таможенных органов Федеральная таможенная служба Региональные таможенные управления Северо-Осетинская Таможня Таможенные посты Таможни ЦТУ УТУ

- 5. Функциональные подразделения ФТС России Главное управление организации таможенного оформления и таможенного контроля Главное управление федеральных таможенных

- 6. Основные функции (обязанности) таможенных органов Проведение таможенного контроля Содействие развитию внешней торговли Ведение таможенной статистики внешней

- 7. Таможенное оформление Прибытие товаров на таможенную территорию Таможенного союза Таможенный транзит (перевозка иностранных товаров от места

- 8. Основные принципы перемещения товаров Все товары, перемещаемые через таможенную границу, подлежат таможенному оформлению и таможенному контролю

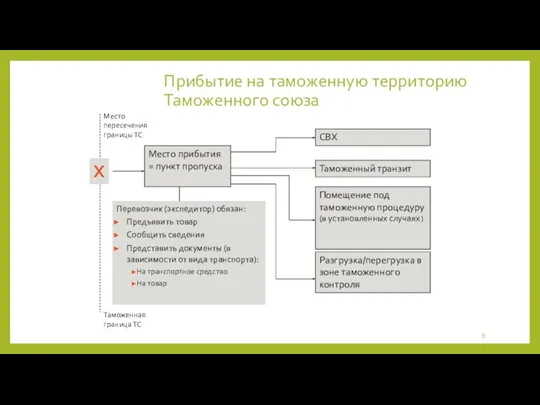

- 9. Прибытие на таможенную территорию Таможенного союза Таможенная граница ТС Место пересечения границы ТС Х Место прибытия

- 10. Таможенный транзит Таможенный транзит (раннее применялся термин ВТТ - «Внутренний таможенный транзит») - таможенная процедура, при

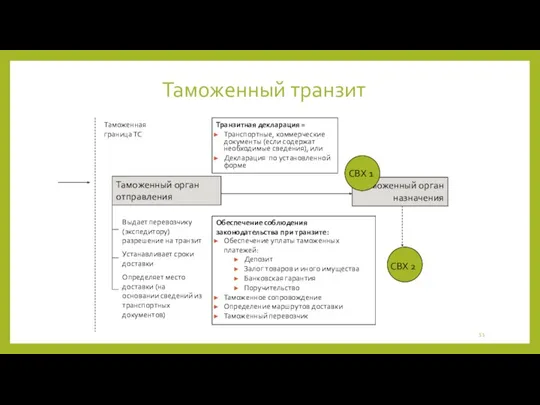

- 11. Таможенный транзит Таможенная граница ТС Таможенный орган назначения СВХ 1 Таможенный орган отправления СВХ 2 Обеспечение

- 12. Временное хранение Таможенная процедура, при которой иностранные товары хранятся: До их выпуска либо до помещения под

- 13. Временное хранение (2) Срок хранения Основной - 2 месяца; Предельный - 4 месяца Основные допустимые операции

- 14. Декларирование товаров Товары подлежат декларированию таможенным органам При их перемещении через таможенную границу При изменении таможенной

- 15. Декларирование товаров Декларирование – заявление таможенному органу сведений о товарах, об их таможенной процедуре и других

- 16. Сроки и место подачи таможенной декларации Сроки подачи декларации До истечения сроков временного хранения Иные сроки

- 17. Декларант Лица, на которых возложена обязанность по совершению таможенных операций для выпуска товаров Если товар перемещается

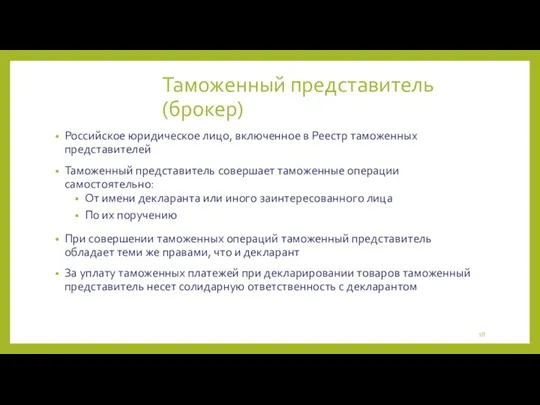

- 18. Таможенный представитель (брокер) Российское юридическое лицо, включенное в Реестр таможенных представителей Таможенный представитель совершает таможенные операции

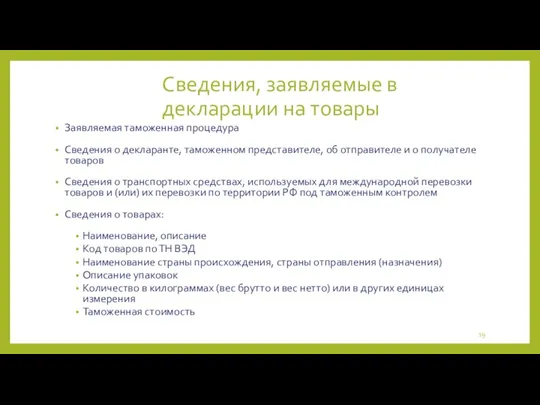

- 19. Сведения, заявляемые в декларации на товары Заявляемая таможенная процедура Сведения о декларанте, таможенном представителе, об отправителе

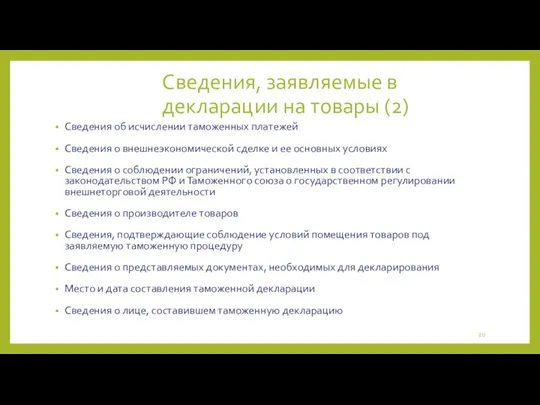

- 20. Сведения, заявляемые в декларации на товары (2) Сведения об исчислении таможенных платежей Сведения о внешнеэкономической сделке

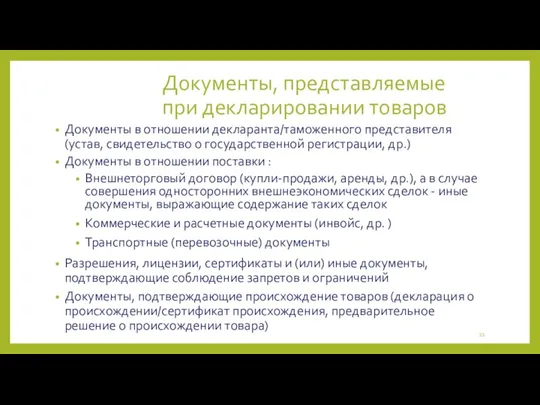

- 21. Документы, представляемые при декларировании товаров Документы в отношении декларанта/таможенного представителя (устав, свидетельство о государственной регистрации, др.)

- 22. Документы, представляемые при декларировании товаров (2) Паспорт сделки Таможенные документы Декларация таможенной стоимости Опись к декларации

- 23. Требования к внешнеторговому контракту Письменная форма Сведения о контрагентах Предмет договора (наименование товаров, описание, характеристики и

- 24. Документы, представляемые при декларировании товаров Возможность представления документов в виде оригиналов либо заверенных копий Возможность представления

- 25. Принятие таможенной декларации Факт подачи таможенной декларации и представления необходимых документов фиксируется в день их получения

- 26. Изменение и отзыв таможенной декларации Изменение, дополнение сведений в декларации до выпуска допускается: Если вносимые изменения,

- 27. Заявление сведений в декларации на товары В одной декларации могут быть заявлены сведения о товарах Содержащихся

- 28. Заявление сведений в декларации на товары Основной лист декларации используется для заявления сведений об одном товаре:

- 29. Выпуск товаров Выпуск – действие таможенных органов, заключающееся в разрешении пользоваться и распоряжаться товарами в соответствии

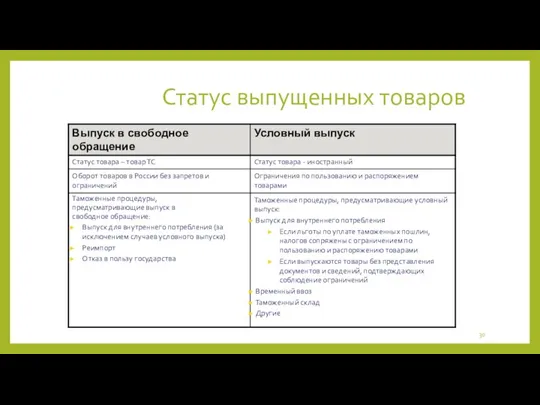

- 30. Статус выпущенных товаров

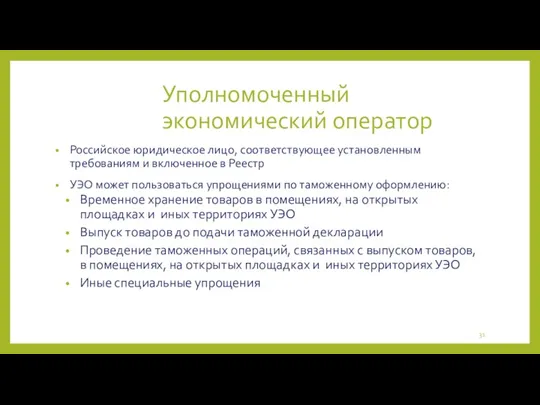

- 31. Уполномоченный экономический оператор Российское юридическое лицо, соответствующее установленным требованиям и включенное в Реестр УЭО может пользоваться

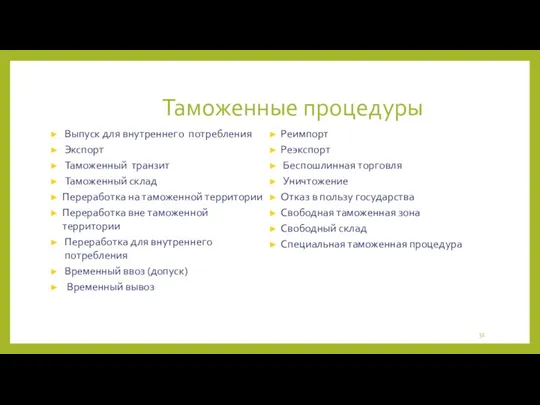

- 32. Таможенные процедуры

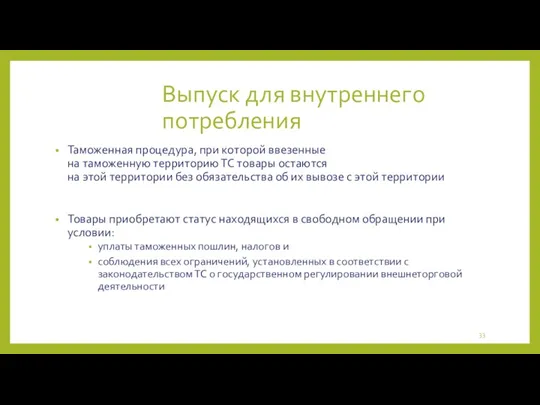

- 33. Выпуск для внутреннего потребления Таможенная процедура, при которой ввезенные на таможенную территорию ТС товары остаются на

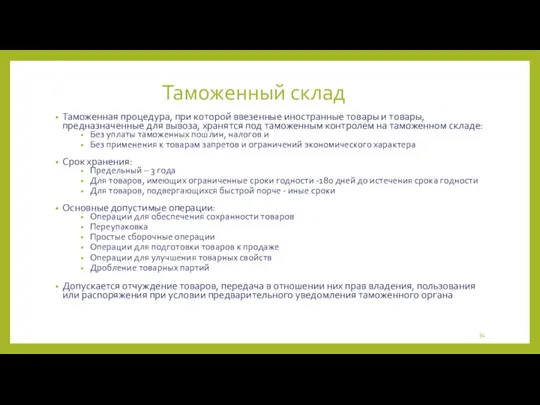

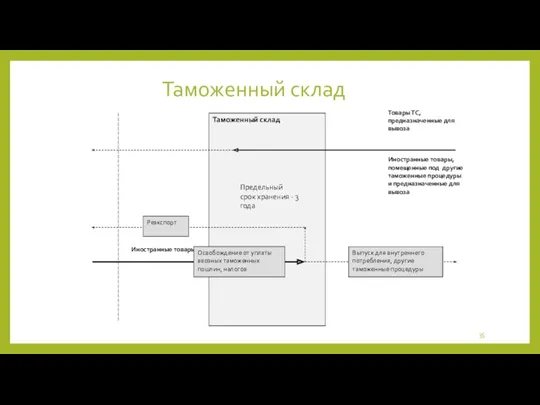

- 34. Таможенный склад Таможенная процедура, при которой ввезенные иностранные товары и товары, предназначенные для вывоза, хранятся под

- 35. Таможенный склад Таможенный склад Товары ТС, предназначенные для вывоза Иностранные товары Иностранные товары, помещенные под другие

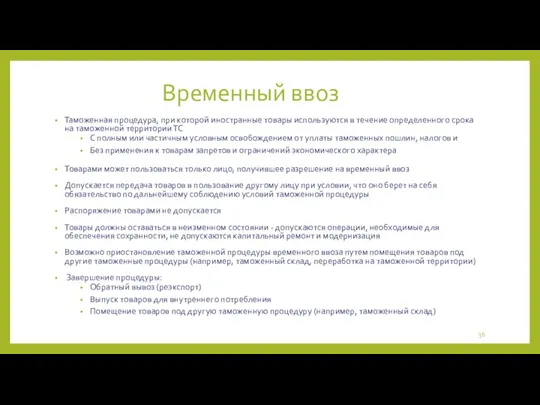

- 36. Временный ввоз Таможенная процедура, при которой иностранные товары используются в течение определенного срока на таможенной территории

- 37. Временный ввоз

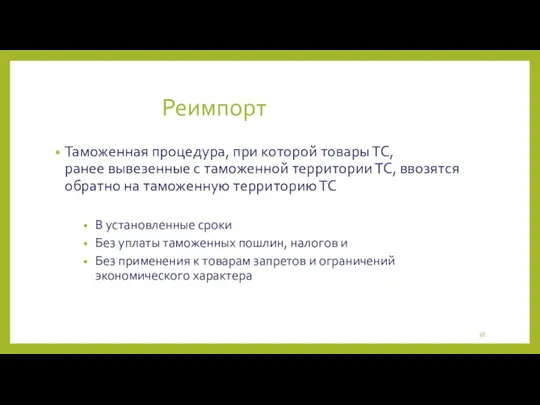

- 38. Реимпорт Таможенная процедура, при которой товары ТС, ранее вывезенные с таможенной территории ТС, ввозятся обратно на

- 39. Реимпорт Освобождение от уплаты ввозных таможенных пошлин, налогов Возврат таможенных пошлин, уплаченных при вывозе, если товары

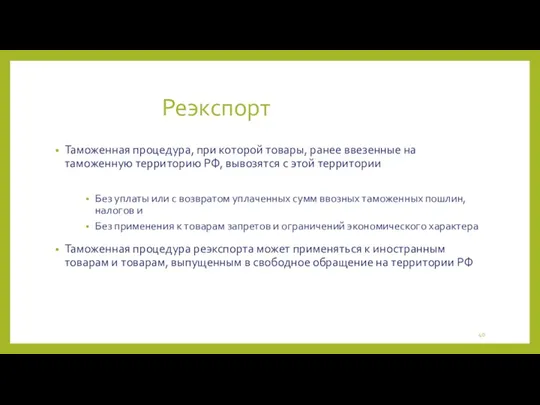

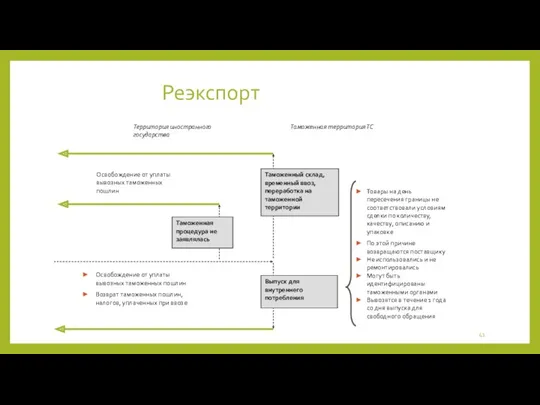

- 40. Реэкспорт Таможенная процедура, при которой товары, ранее ввезенные на таможенную территорию РФ, вывозятся с этой территории

- 41. Реэкспорт Освобождение от уплаты вывозных таможенных пошлин Освобождение от уплаты вывозных таможенных пошлин Возврат таможенных пошлин,

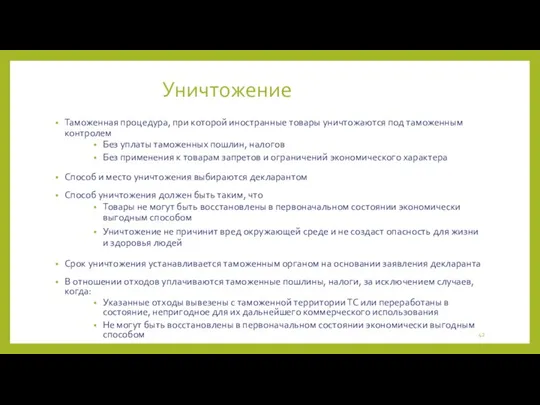

- 42. Уничтожение Таможенная процедура, при которой иностранные товары уничтожаются под таможенным контролем Без уплаты таможенных пошлин, налогов

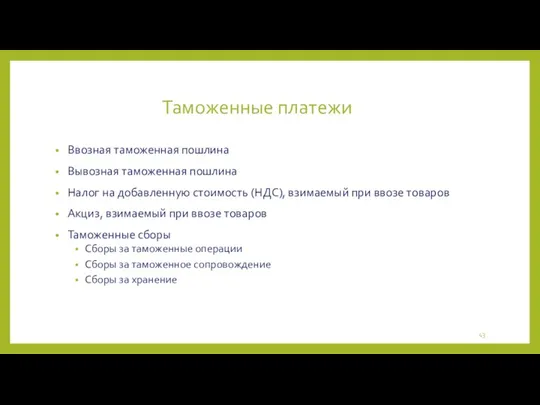

- 43. Таможенные платежи Ввозная таможенная пошлина Вывозная таможенная пошлина Налог на добавленную стоимость (НДС), взимаемый при ввозе

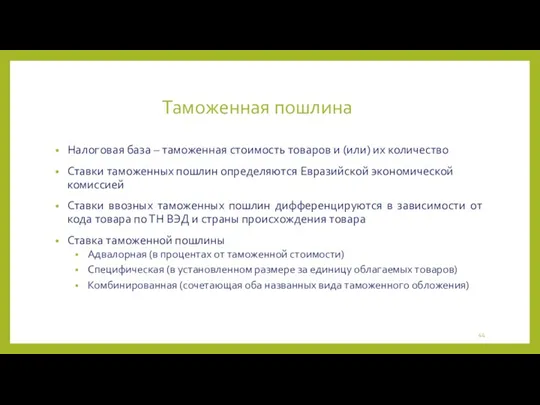

- 44. Таможенная пошлина Налоговая база – таможенная стоимость товаров и (или) их количество Ставки таможенных пошлин определяются

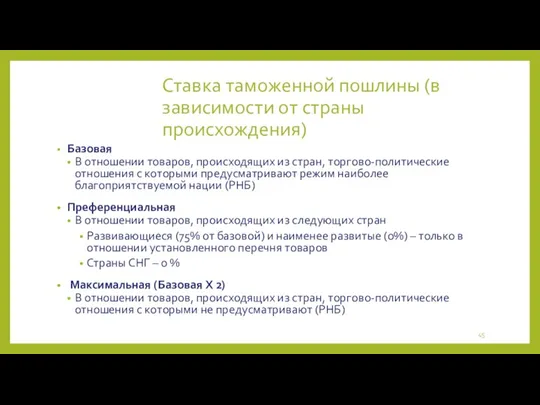

- 45. Ставка таможенной пошлины (в зависимости от страны происхождения) Базовая В отношении товаров, происходящих из стран, торгово-политические

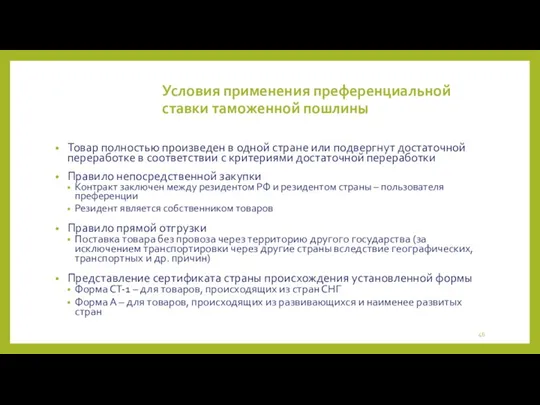

- 46. Условия применения преференциальной ставки таможенной пошлины Товар полностью произведен в одной стране или подвергнут достаточной переработке

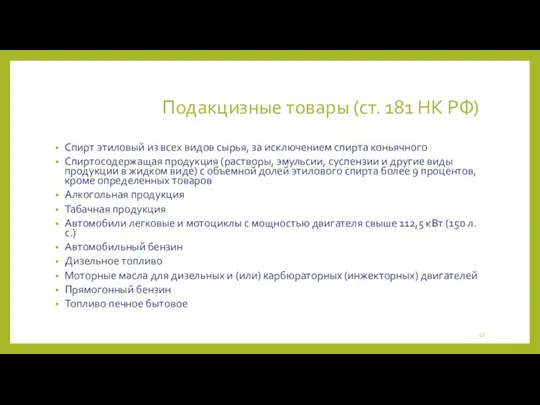

- 47. Подакцизные товары (ст. 181 НК РФ) Спирт этиловый из всех видов сырья, за исключением спирта коньячного

- 48. Акциз (ст. 191 НК РФ) Налоговые ставки Адвалорная (в процентах) Специфическая (в абсолютной сумме за единицу

- 49. Налог на добавленную стоимость (ст. 150, 153, 164 ТК РФ) Налоговая база – сумма таможенной стоимости

- 50. Сборы за таможенные операции

- 51. Уплата таможенных пошлин, налогов Обязанность по уплате таможенных пошлин, налогов возникает с момента пересечения таможенной границы

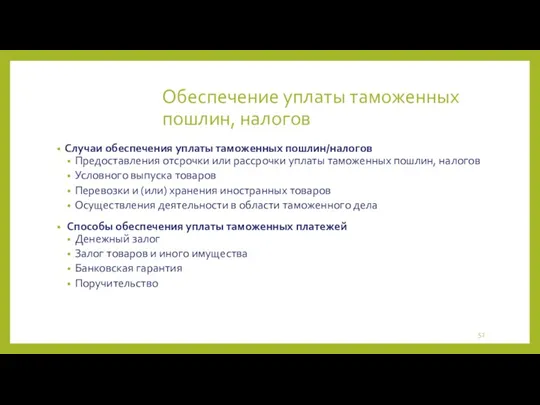

- 52. Обеспечение уплаты таможенных пошлин, налогов Случаи обеспечения уплаты таможенных пошлин/налогов Предоставления отсрочки или рассрочки уплаты таможенных

- 53. Обязанность по уплате таможенных платежей Возникновение обязанности X Таможенная граница

- 54. Взыскание таможенных платежей Обнаружение факта неуплаты или неполной уплаты таможенных пошлин, налогов Бесспорное взыскание со счетов

- 55. Таможенная стоимость Таможенная стоимость – База для целей исчисления таможенных пошлин, налогов Принципы определения таможенной стоимости

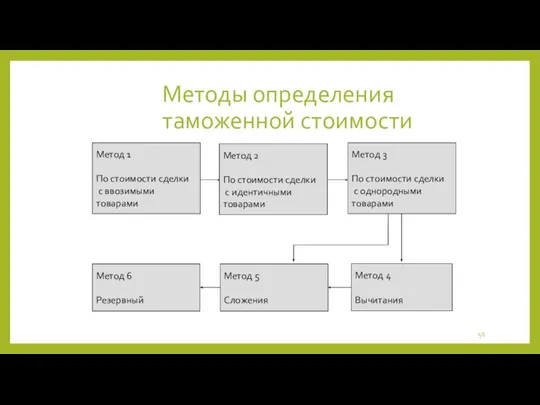

- 56. Методы определения таможенной стоимости Метод 2 По стоимости сделки с идентичными товарами Метод 4 Вычитания Метод

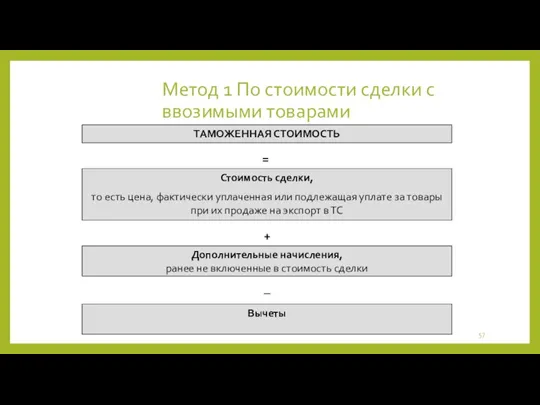

- 57. Метод 1 По стоимости сделки с ввозимыми товарами ТАМОЖЕННАЯ СТОИМОСТЬ = Стоимость сделки, то есть цена,

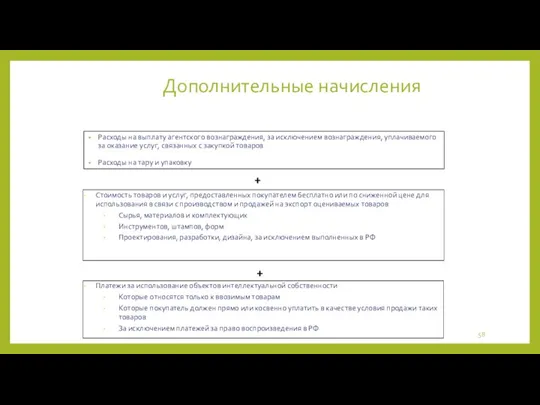

- 58. Дополнительные начисления Расходы на выплату агентского вознаграждения, за исключением вознаграждения, уплачиваемого за оказание услуг, связанных с

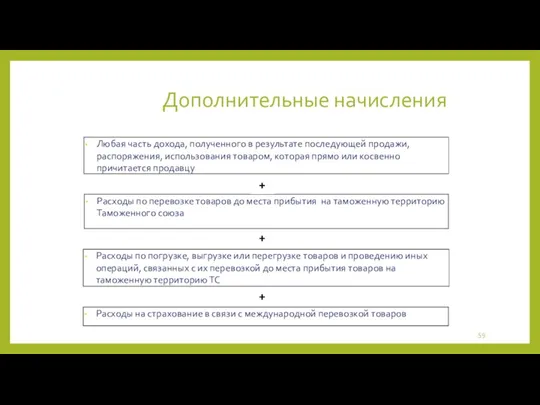

- 59. Дополнительные начисления Расходы по перевозке товаров до места прибытия на таможенную территорию Таможенного союза + Расходы

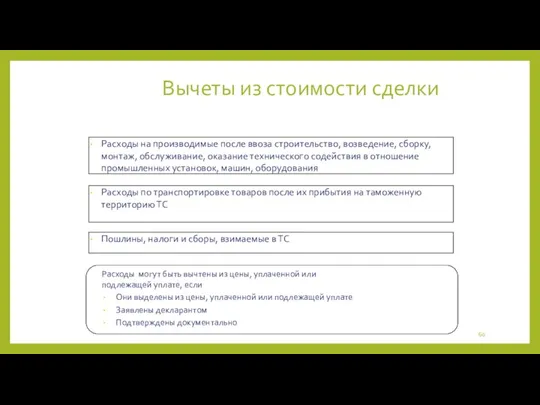

- 60. Вычеты из стоимости сделки Расходы на производимые после ввоза строительство, возведение, сборку, монтаж, обслуживание, оказание технического

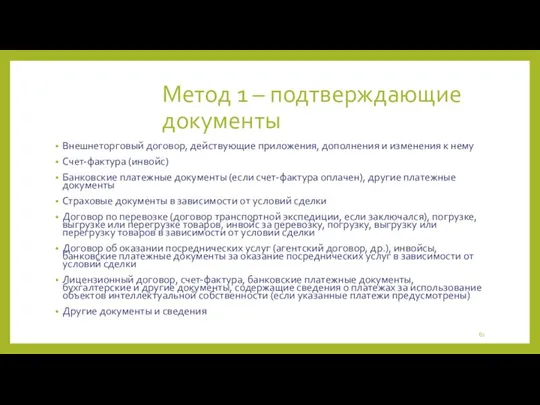

- 61. Метод 1 – подтверждающие документы Внешнеторговый договор, действующие приложения, дополнения и изменения к нему Счет-фактура (инвойс)

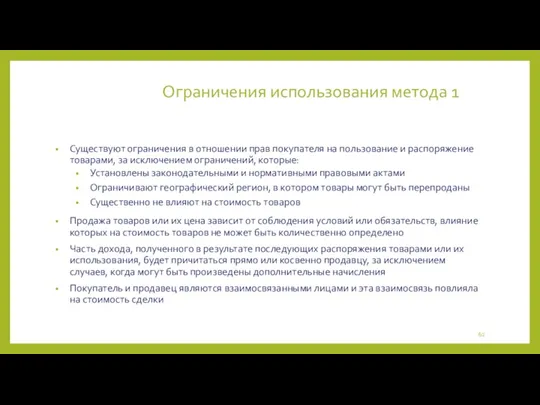

- 62. Ограничения использования метода 1 Существуют ограничения в отношении прав покупателя на пользование и распоряжение товарами, за

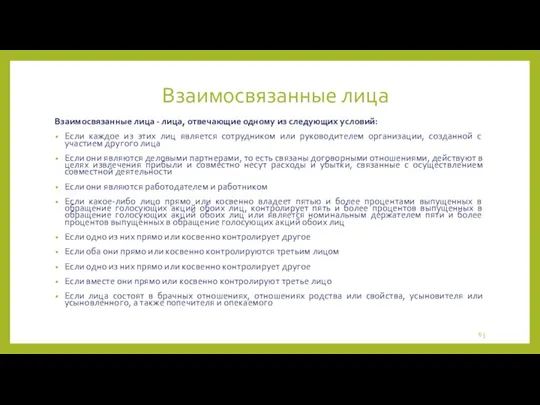

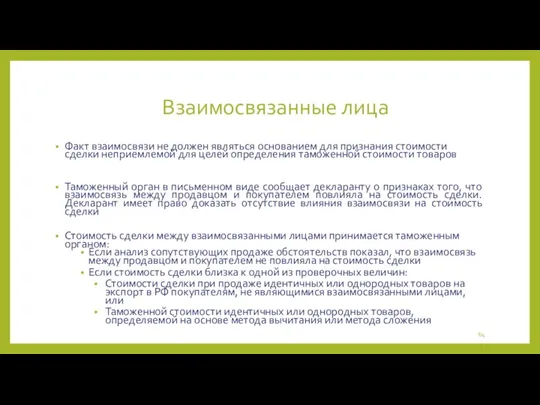

- 63. Взаимосвязанные лица Взаимосвязанные лица - лица, отвечающие одному из следующих условий: Если каждое из этих лиц

- 64. Взаимосвязанные лица Факт взаимосвязи не должен являться основанием для признания стоимости сделки неприемлемой для целей определения

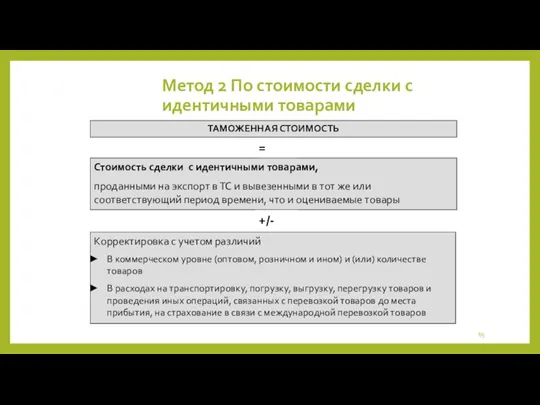

- 65. Метод 2 По стоимости сделки с идентичными товарами Стоимость сделки с идентичными товарами, проданными на экспорт

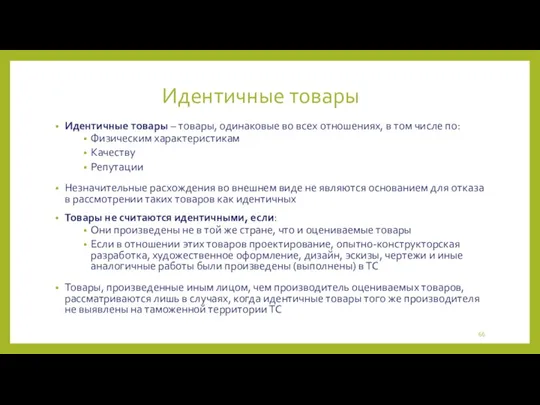

- 66. Идентичные товары Идентичные товары – товары, одинаковые во всех отношениях, в том числе по: Физическим характеристикам

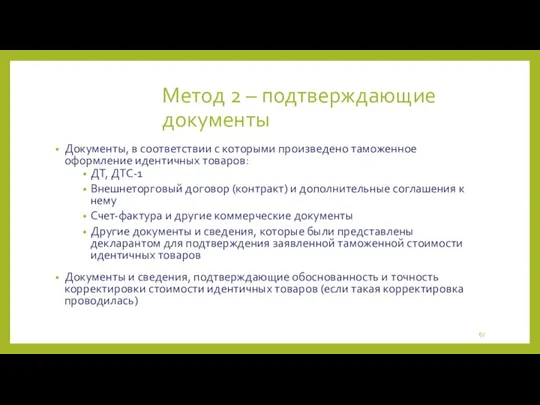

- 67. Метод 2 – подтверждающие документы Документы, в соответствии с которыми произведено таможенное оформление идентичных товаров: ДТ,

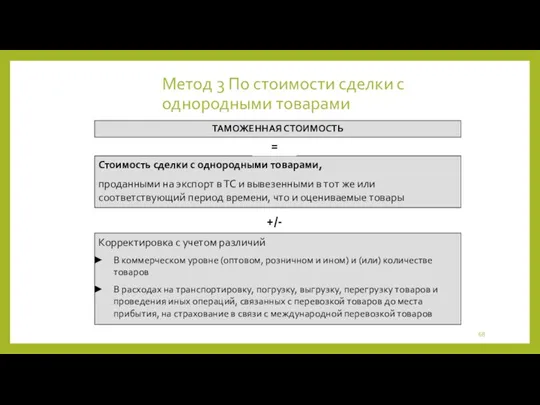

- 68. Метод 3 По стоимости сделки с однородными товарами Стоимость сделки с однородными товарами, проданными на экспорт

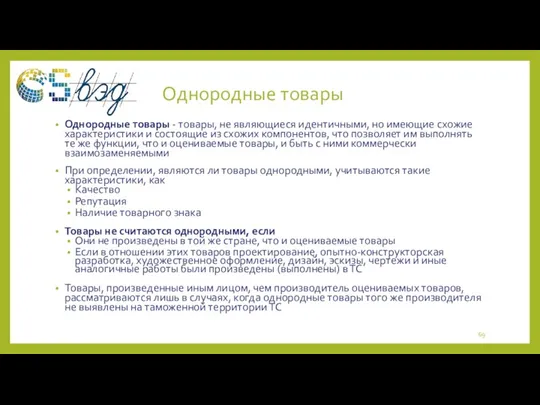

- 69. Однородные товары Однородные товары - товары, не являющиеся идентичными, но имеющие схожие характеристики и состоящие из

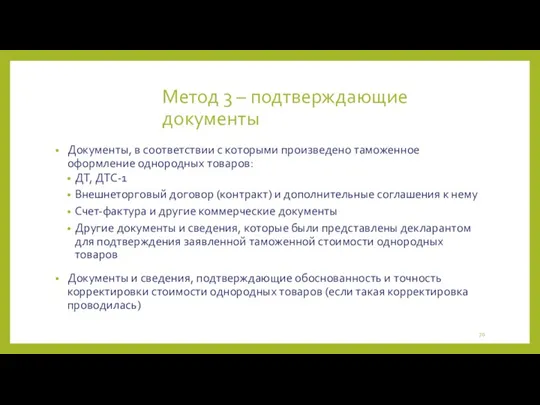

- 70. Метод 3 – подтверждающие документы Документы, в соответствии с которыми произведено таможенное оформление однородных товаров: ДТ,

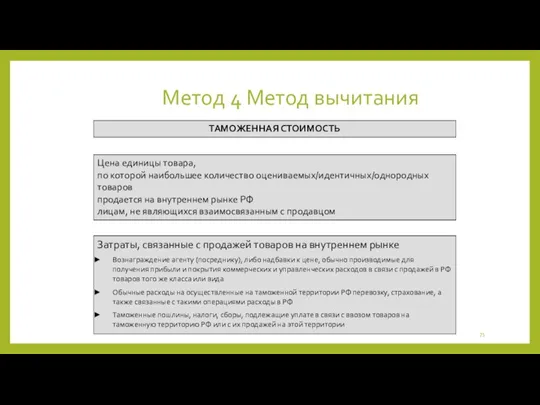

- 71. Метод 4 Метод вычитания Цена единицы товара, по которой наибольшее количество оцениваемых/идентичных/однородных товаров продается на внутреннем

- 72. Метод 4 – подтверждающие документы Учредительные документы лица, которому проданы оцениваемые, идентичные или однородные товары Договоры,

- 73. Метод 5 Метод сложения ТАМОЖЕННАЯ СТОИМОСТЬ - расчетная стоимость товара = Расходы на материалы, производство и

- 74. Метод 5 – подтверждающие документы Бухгалтерская документация производителя оцениваемых товаров, содержащая сведения о расходах на материалы,

- 75. Метод 6 Резервный Таможенная стоимость определяется путем гибкого использования методов 1-5 В качестве основы не могут

- 76. Метод 6 – подтверждающие документы В зависимости от основы, выбранной для определения таможенной стоимости, – документы

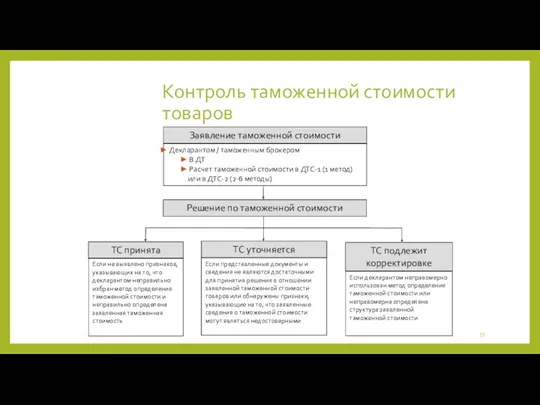

- 77. Контроль таможенной стоимости товаров Решение по таможенной стоимости ТС принята Если не выявлено признаков, указывающих на

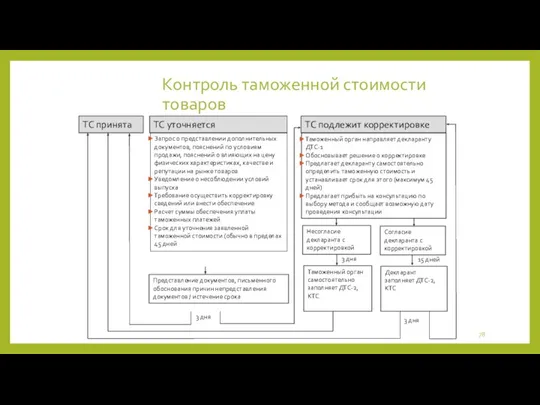

- 78. Контроль таможенной стоимости товаров ТС принята ТС уточняется ТС подлежит корректировке Запрос о представлении дополнительных документов,

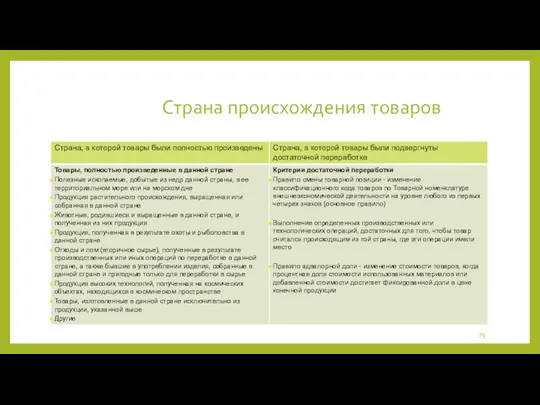

- 79. Страна происхождения товаров

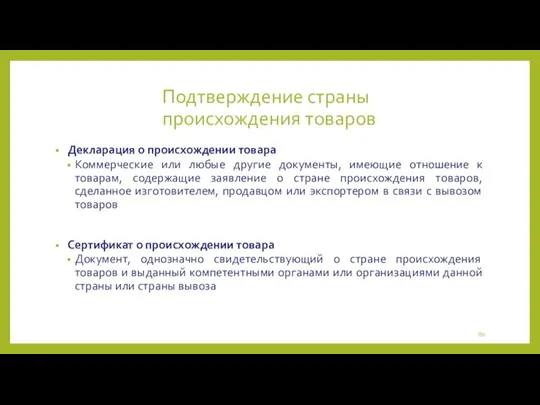

- 80. Подтверждение страны происхождения товаров Декларация о происхождении товара Коммерческие или любые другие документы, имеющие отношение к

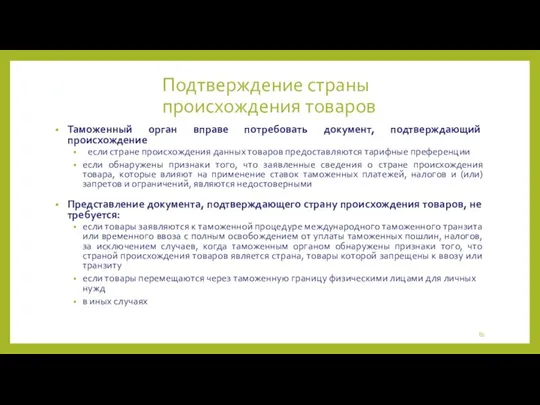

- 81. Подтверждение страны происхождения товаров Таможенный орган вправе потребовать документ, подтверждающий происхождение если стране происхождения данных товаров

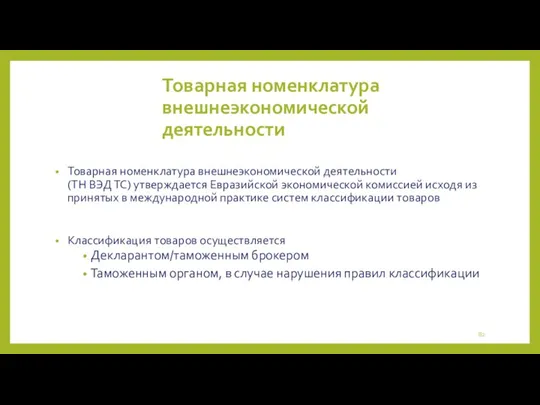

- 82. Товарная номенклатура внешнеэкономической деятельности Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД ТС) утверждается Евразийской экономической комиссией исходя

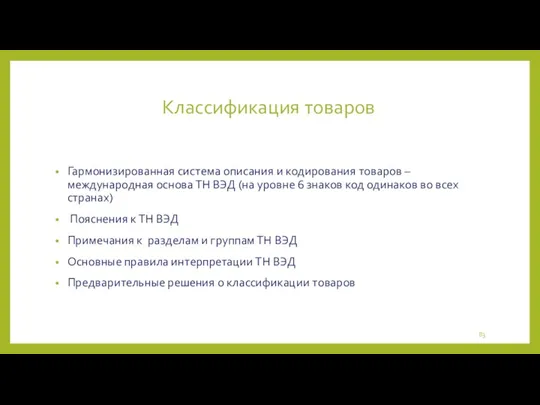

- 83. Классификация товаров Гармонизированная система описания и кодирования товаров – международная основа ТН ВЭД (на уровне 6

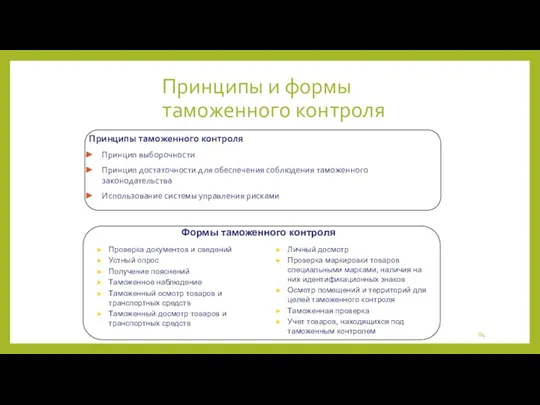

- 84. Принципы и формы таможенного контроля

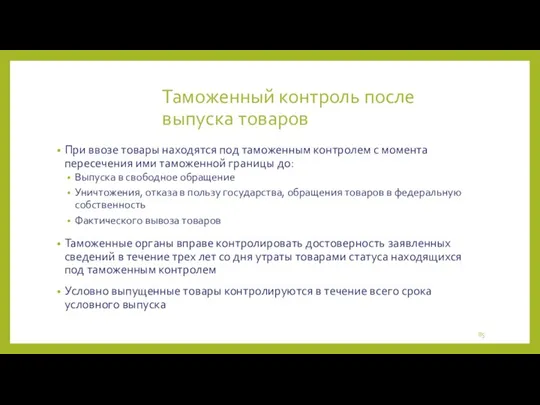

- 85. Таможенный контроль после выпуска товаров При ввозе товары находятся под таможенным контролем с момента пересечения ими

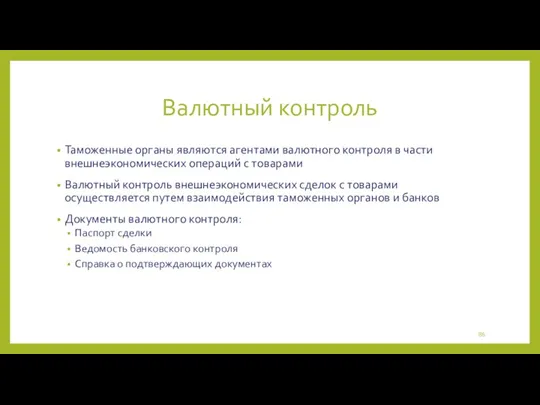

- 86. Валютный контроль Таможенные органы являются агентами валютного контроля в части внешнеэкономических операций с товарами Валютный контроль

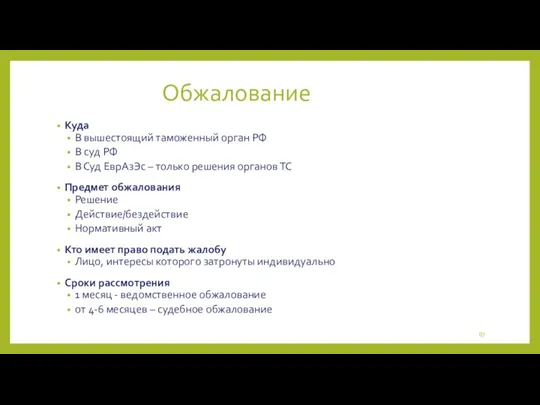

- 87. Обжалование Куда В вышестоящий таможенный орган РФ В суд РФ В Суд ЕврАзЭс – только решения

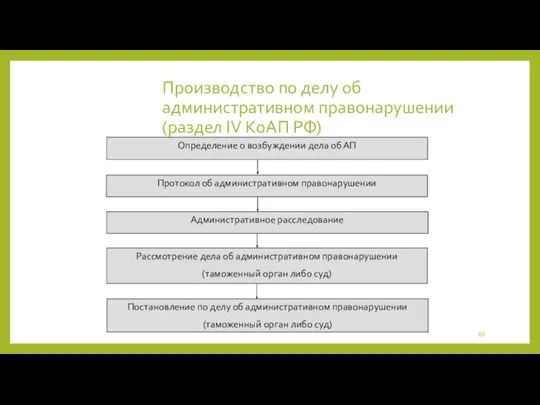

- 88. Производство по делу об административном правонарушении (раздел IV КоАП РФ) Определение о возбуждении дела об АП

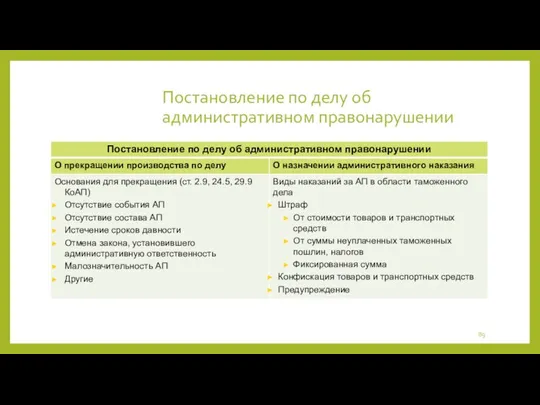

- 89. Постановление по делу об административном правонарушении

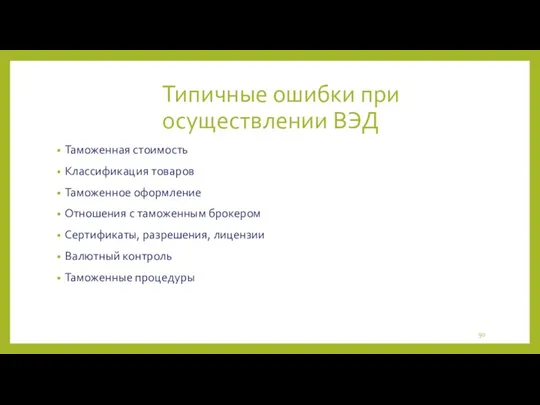

- 90. Типичные ошибки при осуществлении ВЭД Таможенная стоимость Классификация товаров Таможенное оформление Отношения с таможенным брокером Сертификаты,

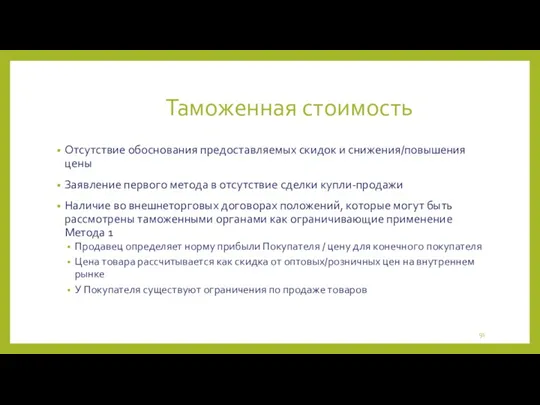

- 91. Таможенная стоимость Отсутствие обоснования предоставляемых скидок и снижения/повышения цены Заявление первого метода в отсутствие сделки купли-продажи

- 92. Таможенная стоимость (продолжение) Некорректное применение условий поставки по INCOTERMS Отсутствие отметки о наличии взаимосвязи между продавцом

- 93. Таможенная стоимость (продолжение) Небрежное оформление документов, подтверждающих величину заявленной таможенной стоимости В инвойсе нет ссылки на

- 94. Классификация товаров Указание заведомо неверного кода ТН ВЭД, даже рекомендуемого таможенным представителем/таможней, и/или указанного в товаросопроводительных

- 95. Таможенное оформление Отгрузка от лица, не указанного в контракте Поставка товаров, не предусмотренных контрактом Поставка для

- 96. Отношения с таможенным представителем Отсутствие контроля за процедурой таможенного оформления Отсутствие у декларанта документов, которые таможенный

- 97. Сертификаты, разрешения, лицензии Представление недействительных сертификатов соответствия, других разрешительных документов Представление некорректно оформленных документов, подтверждающих соблюдение

- 98. Валютный контроль Незачисление резидентом в установленный срок валютной выручки от экспорта – штраф от 75% до

- 100. Скачать презентацию

Содержание

Таможенное законодательство. Общий обзор

Структура и задачи таможенных органов

Таможенное оформление

Декларация на товары

Содержание

Таможенное законодательство. Общий обзор

Структура и задачи таможенных органов

Таможенное оформление

Декларация на товары

Таможенное законодательство

Таможенный кодекс Таможенного союза

Международные соглашения

Федеральный закон «О таможенном регулировании в

Таможенное законодательство

Таможенный кодекс Таможенного союза

Международные соглашения

Федеральный закон «О таможенном регулировании в

Структура таможенных органов

Федеральная таможенная служба

Региональные таможенные управления

Северо-Осетинская Таможня

Таможенные посты

Таможни

Структура таможенных органов

Федеральная таможенная служба

Региональные таможенные управления

Северо-Осетинская Таможня

Таможенные посты

Таможни

Функциональные подразделения ФТС России

Главное управление организации таможенного оформления и таможенного контроля

Функциональные подразделения ФТС России

Главное управление организации таможенного оформления и таможенного контроля

Основные функции (обязанности) таможенных органов

Проведение таможенного контроля

Содействие развитию внешней

Основные функции (обязанности) таможенных органов

Проведение таможенного контроля

Содействие развитию внешней

Таможенное оформление

Прибытие товаров на таможенную территорию Таможенного союза

Таможенный транзит (перевозка

Таможенное оформление

Прибытие товаров на таможенную территорию Таможенного союза

Таможенный транзит (перевозка

Основные принципы перемещения товаров

Все товары, перемещаемые через таможенную границу, подлежат таможенному

Основные принципы перемещения товаров

Все товары, перемещаемые через таможенную границу, подлежат таможенному

Прибытие на таможенную территорию

Таможенного союза

Таможенная граница ТС

Место пересечения границы ТС

Х

Место

Прибытие на таможенную территорию

Таможенного союза

Таможенная граница ТС

Место пересечения границы ТС

Х

Место

Таможенный транзит

Таможенный транзит (раннее применялся термин ВТТ - «Внутренний таможенный транзит»)

Таможенный транзит

Таможенный транзит (раннее применялся термин ВТТ - «Внутренний таможенный транзит»)

Таможенный транзит

Таможенная граница ТС

Таможенный орган назначения

СВХ 1

Таможенный орган отправления

СВХ 2

Обеспечение

Таможенный транзит

Таможенная граница ТС

Таможенный орган назначения

СВХ 1

Таможенный орган отправления

СВХ 2

Обеспечение

Временное хранение

Таможенная процедура, при которой иностранные товары хранятся:

До их выпуска

Временное хранение

Таможенная процедура, при которой иностранные товары хранятся:

До их выпуска

Временное хранение (2)

Срок хранения

Основной - 2 месяца;

Предельный - 4

Временное хранение (2)

Срок хранения

Основной - 2 месяца;

Предельный - 4

Декларирование товаров

Товары подлежат декларированию таможенным органам

При их перемещении через таможенную

Декларирование товаров

Товары подлежат декларированию таможенным органам

При их перемещении через таможенную

Декларирование товаров

Декларирование – заявление таможенному органу сведений о товарах, об их

Декларирование товаров

Декларирование – заявление таможенному органу сведений о товарах, об их

Сроки и место подачи таможенной декларации

Сроки подачи декларации

До истечения сроков

Сроки и место подачи таможенной декларации

Сроки подачи декларации

До истечения сроков

Декларант

Лица, на которых возложена обязанность по совершению таможенных операций для выпуска

Декларант

Лица, на которых возложена обязанность по совершению таможенных операций для выпуска

Таможенный представитель (брокер)

Российское юридическое лицо, включенное в Реестр таможенных представителей

Таможенный представитель

Таможенный представитель (брокер)

Российское юридическое лицо, включенное в Реестр таможенных представителей

Таможенный представитель

Сведения, заявляемые в декларации на товары

Заявляемая таможенная процедура

Сведения о декларанте, таможенном

Сведения, заявляемые в декларации на товары

Заявляемая таможенная процедура

Сведения о декларанте, таможенном

Сведения, заявляемые в декларации на товары (2)

Сведения об исчислении таможенных платежей

Сведения

Сведения, заявляемые в декларации на товары (2)

Сведения об исчислении таможенных платежей

Сведения

Документы, представляемые при декларировании товаров

Документы в отношении декларанта/таможенного представителя (устав, свидетельство

Документы, представляемые при декларировании товаров

Документы в отношении декларанта/таможенного представителя (устав, свидетельство

Документы, представляемые при декларировании товаров (2)

Паспорт сделки

Таможенные документы

Декларация таможенной стоимости

Опись

Документы, представляемые при декларировании товаров (2)

Паспорт сделки

Таможенные документы

Декларация таможенной стоимости

Опись

Требования к внешнеторговому контракту

Письменная форма

Сведения о контрагентах

Предмет договора (наименование товаров, описание,

Требования к внешнеторговому контракту

Письменная форма

Сведения о контрагентах

Предмет договора (наименование товаров, описание,

Документы, представляемые при декларировании товаров

Возможность представления документов в виде оригиналов либо

Документы, представляемые при декларировании товаров

Возможность представления документов в виде оригиналов либо

Принятие таможенной декларации

Факт подачи таможенной декларации и представления необходимых документов фиксируется

Принятие таможенной декларации

Факт подачи таможенной декларации и представления необходимых документов фиксируется

Изменение и отзыв таможенной декларации

Изменение, дополнение сведений в декларации до выпуска

Изменение и отзыв таможенной декларации

Изменение, дополнение сведений в декларации до выпуска

Заявление сведений в декларации на товары

В одной декларации могут быть заявлены

Заявление сведений в декларации на товары

В одной декларации могут быть заявлены

Заявление сведений в декларации на товары

Основной лист декларации используется для заявления

Заявление сведений в декларации на товары

Основной лист декларации используется для заявления

Выпуск товаров

Выпуск – действие таможенных органов, заключающееся в разрешении пользоваться и

Выпуск товаров

Выпуск – действие таможенных органов, заключающееся в разрешении пользоваться и

Статус выпущенных товаров

Статус выпущенных товаров

Уполномоченный экономический оператор

Российское юридическое лицо, соответствующее установленным требованиям и включенное в

Уполномоченный экономический оператор

Российское юридическое лицо, соответствующее установленным требованиям и включенное в

Таможенные процедуры

Таможенные процедуры

Выпуск для внутреннего потребления

Таможенная процедура, при которой ввезенные

на таможенную территорию

Выпуск для внутреннего потребления

Таможенная процедура, при которой ввезенные на таможенную территорию

Таможенный склад

Таможенная процедура, при которой ввезенные иностранные товары и товары, предназначенные

Таможенный склад

Таможенная процедура, при которой ввезенные иностранные товары и товары, предназначенные

Таможенный склад

Таможенный склад

Товары ТС, предназначенные для вывоза

Иностранные товары

Иностранные товары, помещенные под

Таможенный склад

Таможенный склад

Товары ТС, предназначенные для вывоза

Иностранные товары

Иностранные товары, помещенные под

Временный ввоз

Таможенная процедура, при которой иностранные товары используются в течение определенного

Временный ввоз

Таможенная процедура, при которой иностранные товары используются в течение определенного

Временный ввоз

Временный ввоз

Реимпорт

Таможенная процедура, при которой товары ТС,

ранее вывезенные с таможенной территории

Реимпорт

Таможенная процедура, при которой товары ТС, ранее вывезенные с таможенной территории

Реимпорт

Освобождение от уплаты ввозных таможенных пошлин, налогов

Возврат таможенных пошлин, уплаченных при

Реимпорт

Освобождение от уплаты ввозных таможенных пошлин, налогов

Возврат таможенных пошлин, уплаченных при

Реэкспорт

Таможенная процедура, при которой товары, ранее ввезенные на таможенную территорию РФ,

Реэкспорт

Таможенная процедура, при которой товары, ранее ввезенные на таможенную территорию РФ,

Реэкспорт

Освобождение от уплаты вывозных таможенных пошлин

Освобождение от уплаты вывозных таможенных пошлин

Возврат

Реэкспорт

Освобождение от уплаты вывозных таможенных пошлин

Освобождение от уплаты вывозных таможенных пошлин

Возврат

Уничтожение

Таможенная процедура, при которой иностранные товары уничтожаются под таможенным контролем

Без

Уничтожение

Таможенная процедура, при которой иностранные товары уничтожаются под таможенным контролем

Без

Таможенные платежи

Ввозная таможенная пошлина

Вывозная таможенная пошлина

Налог на добавленную стоимость (НДС), взимаемый

Таможенные платежи

Ввозная таможенная пошлина

Вывозная таможенная пошлина

Налог на добавленную стоимость (НДС), взимаемый

Таможенная пошлина

Налоговая база – таможенная стоимость товаров и (или) их количество

Ставки

Таможенная пошлина

Налоговая база – таможенная стоимость товаров и (или) их количество

Ставки

Ставка таможенной пошлины (в зависимости от страны происхождения)

Базовая

В отношении товаров,

Ставка таможенной пошлины (в зависимости от страны происхождения)

Базовая

В отношении товаров,

Условия применения преференциальной ставки таможенной пошлины

Товар полностью произведен в одной стране

Условия применения преференциальной ставки таможенной пошлины

Товар полностью произведен в одной стране

Подакцизные товары (ст. 181 НК РФ)

Спирт этиловый из всех видов сырья,

Подакцизные товары (ст. 181 НК РФ)

Спирт этиловый из всех видов сырья,

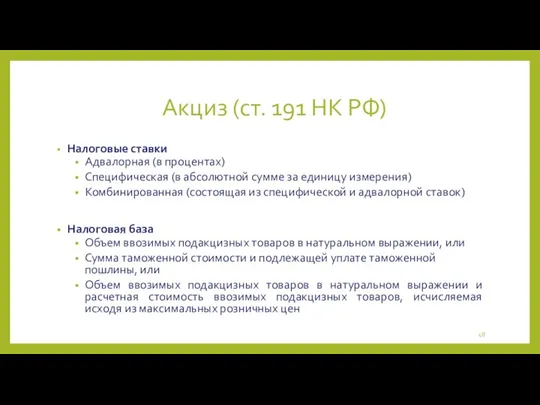

Акциз (ст. 191 НК РФ)

Налоговые ставки

Адвалорная (в процентах)

Специфическая (в абсолютной

Акциз (ст. 191 НК РФ)

Налоговые ставки

Адвалорная (в процентах)

Специфическая (в абсолютной

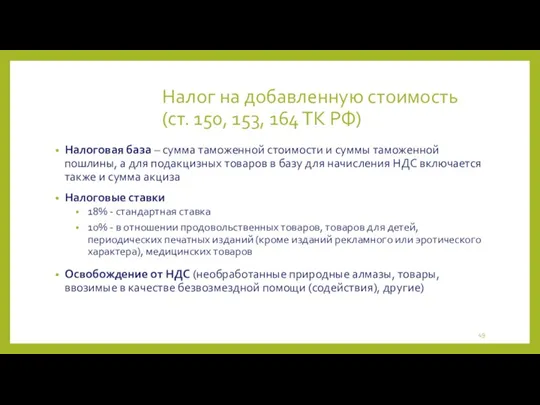

Налог на добавленную стоимость (ст. 150, 153, 164 ТК РФ)

Налоговая база

Налог на добавленную стоимость (ст. 150, 153, 164 ТК РФ)

Налоговая база

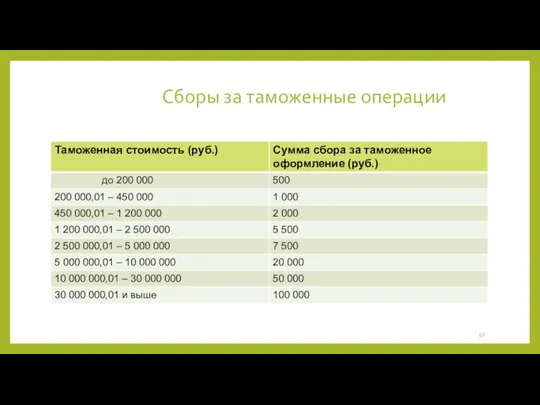

Сборы за таможенные операции

Сборы за таможенные операции

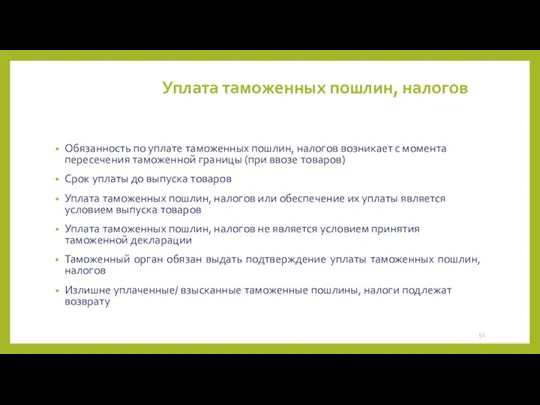

Уплата таможенных пошлин, налогов

Обязанность по уплате таможенных пошлин, налогов возникает

Уплата таможенных пошлин, налогов

Обязанность по уплате таможенных пошлин, налогов возникает

Обеспечение уплаты таможенных пошлин, налогов

Случаи обеспечения уплаты таможенных пошлин/налогов

Предоставления отсрочки или

Обеспечение уплаты таможенных пошлин, налогов

Случаи обеспечения уплаты таможенных пошлин/налогов

Предоставления отсрочки или

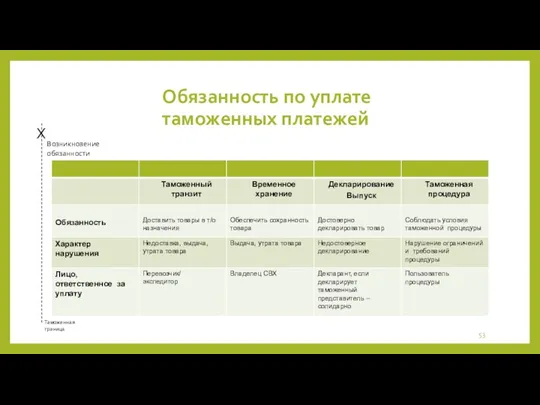

Обязанность по уплате таможенных платежей

Возникновение обязанности

X

Таможенная граница

Обязанность по уплате таможенных платежей

Возникновение обязанности

X

Таможенная граница

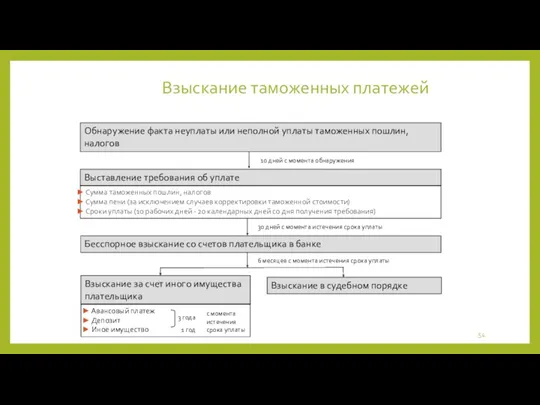

Взыскание таможенных платежей

Обнаружение факта неуплаты или неполной уплаты таможенных пошлин,

Взыскание таможенных платежей

Обнаружение факта неуплаты или неполной уплаты таможенных пошлин,

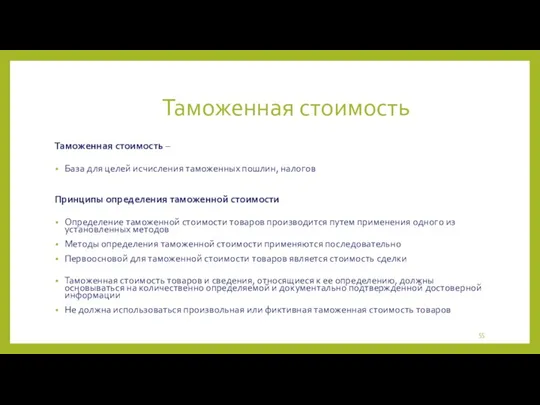

Таможенная стоимость

Таможенная стоимость –

База для целей исчисления таможенных пошлин, налогов

Таможенная стоимость

Таможенная стоимость –

База для целей исчисления таможенных пошлин, налогов

Методы определения таможенной стоимости

Метод 2

По стоимости сделки

с идентичными

товарами

Метод 4

Вычитания

Методы определения таможенной стоимости

Метод 2

По стоимости сделки

с идентичными

товарами

Метод 4

Вычитания

Метод 1 По стоимости сделки с ввозимыми товарами

ТАМОЖЕННАЯ СТОИМОСТЬ

=

Стоимость сделки,

Метод 1 По стоимости сделки с ввозимыми товарами

ТАМОЖЕННАЯ СТОИМОСТЬ

=

Стоимость сделки,

Дополнительные начисления

Расходы на выплату агентского вознаграждения, за исключением вознаграждения, уплачиваемого за

Дополнительные начисления

Расходы на выплату агентского вознаграждения, за исключением вознаграждения, уплачиваемого за

Дополнительные начисления

Расходы по перевозке товаров до места прибытия на таможенную территорию

Дополнительные начисления

Расходы по перевозке товаров до места прибытия на таможенную территорию

Вычеты из стоимости сделки

Расходы на производимые после ввоза строительство, возведение,

Вычеты из стоимости сделки

Расходы на производимые после ввоза строительство, возведение,

Метод 1 – подтверждающие документы

Внешнеторговый договор, действующие приложения, дополнения и изменения

Метод 1 – подтверждающие документы

Внешнеторговый договор, действующие приложения, дополнения и изменения

Ограничения использования метода 1

Существуют ограничения в отношении прав покупателя на пользование

Ограничения использования метода 1

Существуют ограничения в отношении прав покупателя на пользование

Взаимосвязанные лица

Взаимосвязанные лица - лица, отвечающие одному из следующих условий:

Если каждое

Взаимосвязанные лица

Взаимосвязанные лица - лица, отвечающие одному из следующих условий:

Если каждое

Взаимосвязанные лица

Факт взаимосвязи не должен являться основанием для признания стоимости сделки

Взаимосвязанные лица

Факт взаимосвязи не должен являться основанием для признания стоимости сделки

Метод 2 По стоимости сделки с идентичными товарами

Стоимость сделки с идентичными

Метод 2 По стоимости сделки с идентичными товарами

Стоимость сделки с идентичными

Идентичные товары

Идентичные товары – товары, одинаковые во всех отношениях, в том

Идентичные товары

Идентичные товары – товары, одинаковые во всех отношениях, в том

Метод 2 – подтверждающие документы

Документы, в соответствии с которыми произведено

Метод 2 – подтверждающие документы

Документы, в соответствии с которыми произведено

Метод 3 По стоимости сделки с однородными товарами

Стоимость сделки с однородными

Метод 3 По стоимости сделки с однородными товарами

Стоимость сделки с однородными

Однородные товары

Однородные товары - товары, не являющиеся идентичными, но имеющие схожие

Однородные товары

Однородные товары - товары, не являющиеся идентичными, но имеющие схожие

Метод 3 – подтверждающие документы

Документы, в соответствии с которыми произведено таможенное

Метод 3 – подтверждающие документы

Документы, в соответствии с которыми произведено таможенное

Метод 4 Метод вычитания

Цена единицы товара,

по которой наибольшее количество оцениваемых/идентичных/однородных

Метод 4 Метод вычитания

Цена единицы товара, по которой наибольшее количество оцениваемых/идентичных/однородных

Метод 4 – подтверждающие документы

Учредительные документы лица, которому проданы оцениваемые, идентичные

Метод 4 – подтверждающие документы

Учредительные документы лица, которому проданы оцениваемые, идентичные

Метод 5 Метод сложения

ТАМОЖЕННАЯ СТОИМОСТЬ - расчетная стоимость товара

=

Расходы на

Метод 5 Метод сложения

ТАМОЖЕННАЯ СТОИМОСТЬ - расчетная стоимость товара

=

Расходы на

Метод 5 – подтверждающие документы

Бухгалтерская документация производителя оцениваемых товаров, содержащая сведения

Метод 5 – подтверждающие документы

Бухгалтерская документация производителя оцениваемых товаров, содержащая сведения

Метод 6 Резервный

Таможенная стоимость определяется путем гибкого использования методов 1-5

В качестве

Метод 6 Резервный

Таможенная стоимость определяется путем гибкого использования методов 1-5

В качестве

Метод 6 – подтверждающие документы

В зависимости от основы, выбранной для определения

Метод 6 – подтверждающие документы

В зависимости от основы, выбранной для определения

Контроль таможенной стоимости товаров

Решение по таможенной стоимости

ТС принята

Если не выявлено признаков,

Контроль таможенной стоимости товаров

Решение по таможенной стоимости

ТС принята

Если не выявлено признаков,

Контроль таможенной стоимости товаров

ТС принята

ТС уточняется

ТС подлежит корректировке

Запрос о представлении дополнительных

Контроль таможенной стоимости товаров

ТС принята

ТС уточняется

ТС подлежит корректировке

Запрос о представлении дополнительных

Страна происхождения товаров

Страна происхождения товаров

Подтверждение страны происхождения товаров

Декларация о происхождении товара

Коммерческие или любые другие документы,

Подтверждение страны происхождения товаров

Декларация о происхождении товара

Коммерческие или любые другие документы,

Подтверждение страны происхождения товаров

Таможенный орган вправе потребовать документ, подтверждающий происхождение

если стране

Подтверждение страны происхождения товаров

Таможенный орган вправе потребовать документ, подтверждающий происхождение

если стране

Товарная номенклатура внешнеэкономической деятельности

Товарная номенклатура внешнеэкономической деятельности

(ТН ВЭД ТС) утверждается Евразийской

Товарная номенклатура внешнеэкономической деятельности

Товарная номенклатура внешнеэкономической деятельности

(ТН ВЭД ТС) утверждается Евразийской

Классификация товаров

Гармонизированная система описания и кодирования товаров – международная основа

Классификация товаров

Гармонизированная система описания и кодирования товаров – международная основа

Принципы и формы таможенного контроля

Принципы и формы таможенного контроля

Таможенный контроль после выпуска товаров

При ввозе товары находятся под таможенным контролем

Таможенный контроль после выпуска товаров

При ввозе товары находятся под таможенным контролем

Валютный контроль

Таможенные органы являются агентами валютного контроля в части внешнеэкономических операций

Валютный контроль

Таможенные органы являются агентами валютного контроля в части внешнеэкономических операций

Обжалование

Куда

В вышестоящий таможенный орган РФ

В суд РФ

В Суд ЕврАзЭс – только

Обжалование

Куда

В вышестоящий таможенный орган РФ

В суд РФ

В Суд ЕврАзЭс – только

Производство по делу об административном правонарушении (раздел IV КоАП РФ)

Определение о

Производство по делу об административном правонарушении (раздел IV КоАП РФ)

Определение о

Постановление по делу об административном правонарушении

Постановление по делу об административном правонарушении

Типичные ошибки при осуществлении ВЭД

Таможенная стоимость

Классификация товаров

Таможенное оформление

Отношения с таможенным брокером

Сертификаты,

Типичные ошибки при осуществлении ВЭД

Таможенная стоимость

Классификация товаров

Таможенное оформление

Отношения с таможенным брокером

Сертификаты,

Таможенная стоимость

Отсутствие обоснования предоставляемых скидок и снижения/повышения цены

Заявление первого метода

Таможенная стоимость

Отсутствие обоснования предоставляемых скидок и снижения/повышения цены

Заявление первого метода

Таможенная стоимость (продолжение)

Некорректное применение условий поставки по INCOTERMS

Отсутствие отметки о наличии

Таможенная стоимость (продолжение)

Некорректное применение условий поставки по INCOTERMS

Отсутствие отметки о наличии

Таможенная стоимость (продолжение)

Небрежное оформление документов, подтверждающих величину заявленной таможенной стоимости

В

Таможенная стоимость (продолжение)

Небрежное оформление документов, подтверждающих величину заявленной таможенной стоимости

В

Классификация товаров

Указание заведомо неверного кода ТН ВЭД, даже рекомендуемого таможенным представителем/таможней,

Классификация товаров

Указание заведомо неверного кода ТН ВЭД, даже рекомендуемого таможенным представителем/таможней,

Таможенное оформление

Отгрузка от лица, не указанного в контракте

Поставка товаров, не

Таможенное оформление

Отгрузка от лица, не указанного в контракте

Поставка товаров, не

Отношения с таможенным представителем

Отсутствие контроля за процедурой таможенного оформления

Отсутствие у

Отношения с таможенным представителем

Отсутствие контроля за процедурой таможенного оформления

Отсутствие у

Сертификаты, разрешения, лицензии

Представление недействительных сертификатов соответствия, других разрешительных документов

Представление некорректно оформленных

Сертификаты, разрешения, лицензии

Представление недействительных сертификатов соответствия, других разрешительных документов

Представление некорректно оформленных

Валютный контроль

Незачисление резидентом в установленный срок валютной выручки от экспорта –

Валютный контроль

Незачисление резидентом в установленный срок валютной выручки от экспорта –

Гарантии предпринимательской деятельности

Гарантии предпринимательской деятельности Документація із землеустрою щодо формування земельних ділянок, порядок її складання та вимоги до змісту та оформлення

Документація із землеустрою щодо формування земельних ділянок, порядок її складання та вимоги до змісту та оформлення Защита нематериальных благ

Защита нематериальных благ Управления по контролю за оборотом наркотиков

Управления по контролю за оборотом наркотиков Криминалистическое учение о внешнем облике человека

Криминалистическое учение о внешнем облике человека Авторское право

Авторское право Памятка. ЕГЭ по обществознанию

Памятка. ЕГЭ по обществознанию Особенности проведения электронного конкурса. Заключение контракта по результатам электронной процедуры

Особенности проведения электронного конкурса. Заключение контракта по результатам электронной процедуры Сертификация. Добровольное подтверждение соответствия

Сертификация. Добровольное подтверждение соответствия Я маю право на права. Урок №87. Я досліджую світ

Я маю право на права. Урок №87. Я досліджую світ Правовая охрана земель (Лекция 9)

Правовая охрана земель (Лекция 9) Common law

Common law Порядок проведения проверки наличия и состояния документов в архиве (на примере судебного участка)

Порядок проведения проверки наличия и состояния документов в архиве (на примере судебного участка) Герменевтика и толкование законов

Герменевтика и толкование законов Преступления против основ конституционного строя и безопасности государства

Преступления против основ конституционного строя и безопасности государства Информационное право

Информационное право Право. Правовой статус несовершеннолетних

Право. Правовой статус несовершеннолетних Освидетельствование. Виды освидетельствования

Освидетельствование. Виды освидетельствования Механизм защиты беженцев в СНГ

Механизм защиты беженцев в СНГ Азаматтық және коммерциялық істер бойынша юрисдикция, сот шешімдерін тану және орындау туралы конвенция (

Азаматтық және коммерциялық істер бойынша юрисдикция, сот шешімдерін тану және орындау туралы конвенция ( Российскому парламентаризму 105 лет

Российскому парламентаризму 105 лет Принципы международного публичного права

Принципы международного публичного права Сыртқы сауда операцияларының құқықтық реттелуі

Сыртқы сауда операцияларының құқықтық реттелуі Уголовное право зарубежных стран

Уголовное право зарубежных стран Программа подготовки сотрудников органов принудительного исполнения. Правовая подготовка. Занятие №9

Программа подготовки сотрудников органов принудительного исполнения. Правовая подготовка. Занятие №9 Рента и пожизненное содержание с иждивением

Рента и пожизненное содержание с иждивением Трудовое право

Трудовое право Конституция РФ. Общая характеристика

Конституция РФ. Общая характеристика