- Теоретические и правовые основы налогов и налогообложения

Содержание

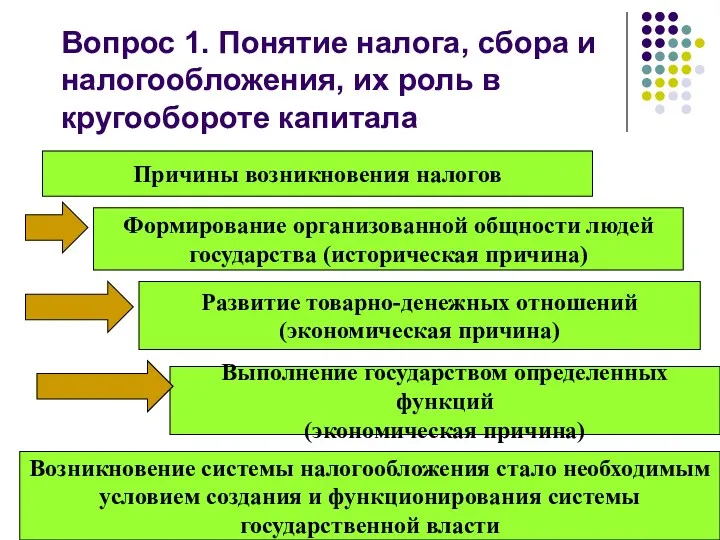

- 2. Вопрос 1. Понятие налога, сбора и налогообложения, их роль в кругообороте капитала Причины возникновения налогов Формирование

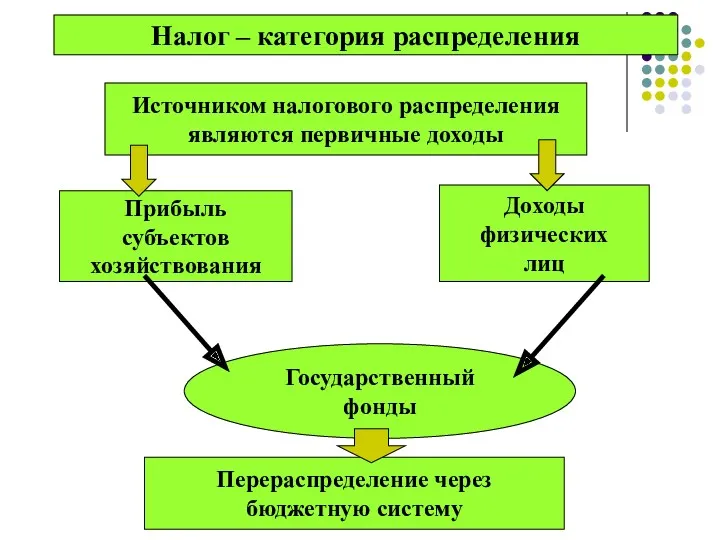

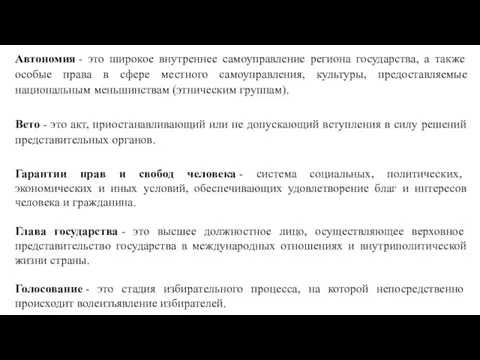

- 3. Налог – категория распределения Источником налогового распределения являются первичные доходы Прибыль субъектов хозяйствования Доходы физических лиц

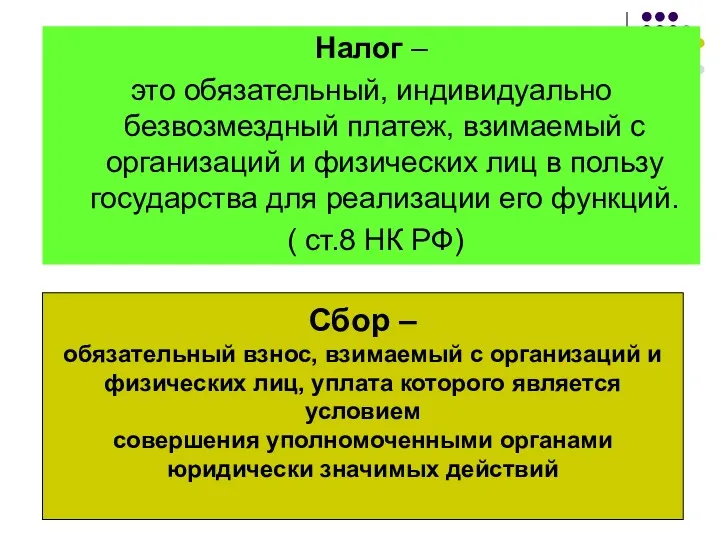

- 5. Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в пользу государства

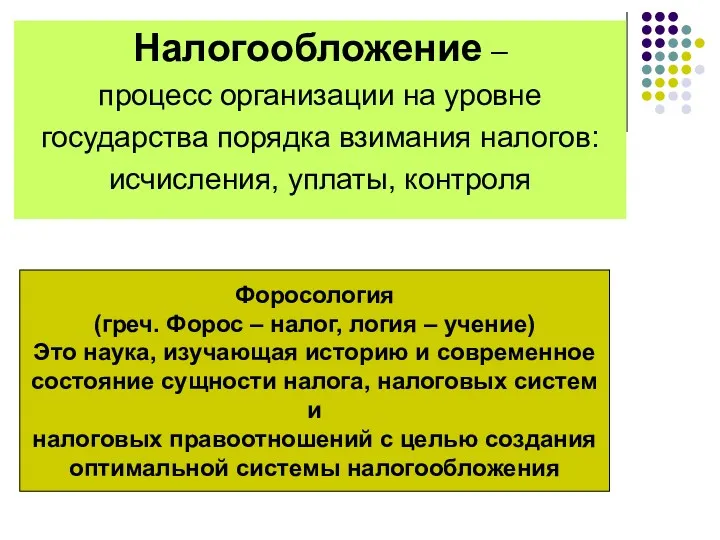

- 6. Налогообложение – процесс организации на уровне государства порядка взимания налогов: исчисления, уплаты, контроля Форосология (греч. Форос

- 7. Уровни понимания значимости и необходимости налогообложения Философский уровень Исторический уровень Политико - экономический уровень Классовый уровень

- 8. - обобщить этапы возникновения и развития налогов и налогообложения в мировой практике, оформить таблицу или схему

- 10. Функции налогов Специфические Общие распределительная контрольная регулирующая фискальная Вопрос 2. Функции налога

- 11. Реализация фискальной функции налогов Достижение максимального баланса между доходами и расходами государства Равномерное распределение суммы налоговые

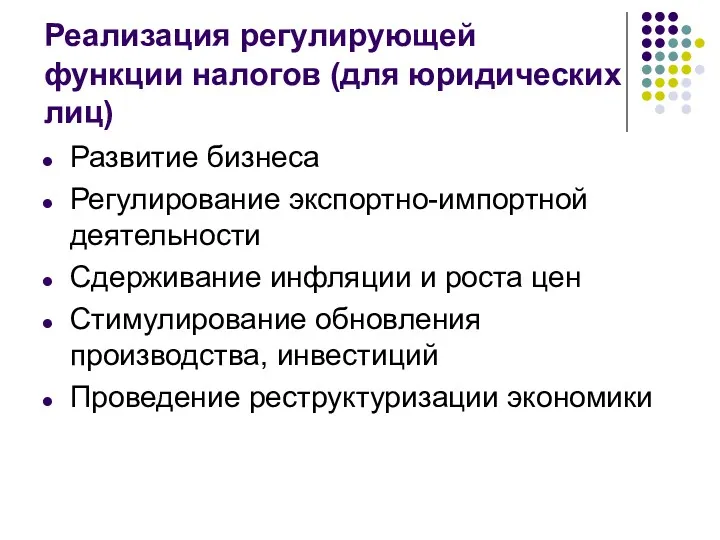

- 12. Реализация регулирующей функции налогов (для юридических лиц) Развитие бизнеса Регулирование экспортно-импортной деятельности Сдерживание инфляции и роста

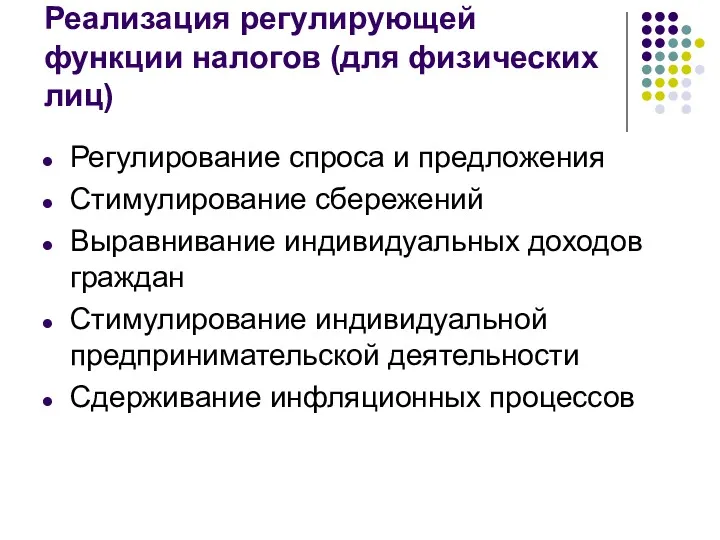

- 13. Реализация регулирующей функции налогов (для физических лиц) Регулирование спроса и предложения Стимулирование сбережений Выравнивание индивидуальных доходов

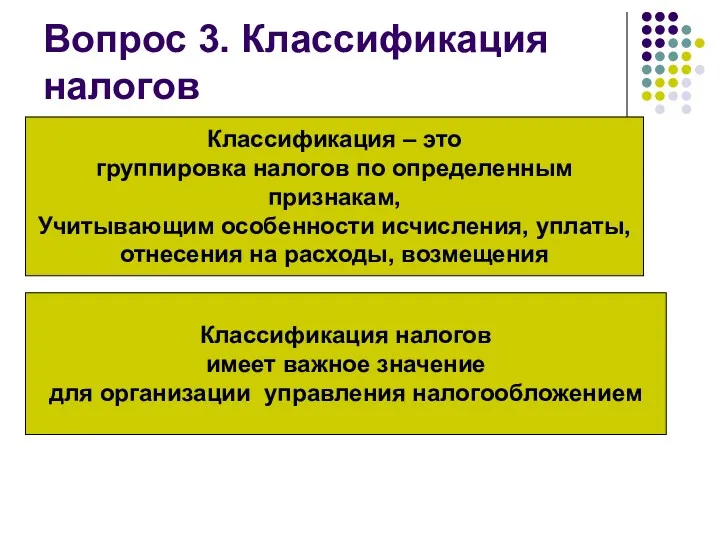

- 14. Вопрос 3. Классификация налогов Классификация – это группировка налогов по определенным признакам, Учитывающим особенности исчисления, уплаты,

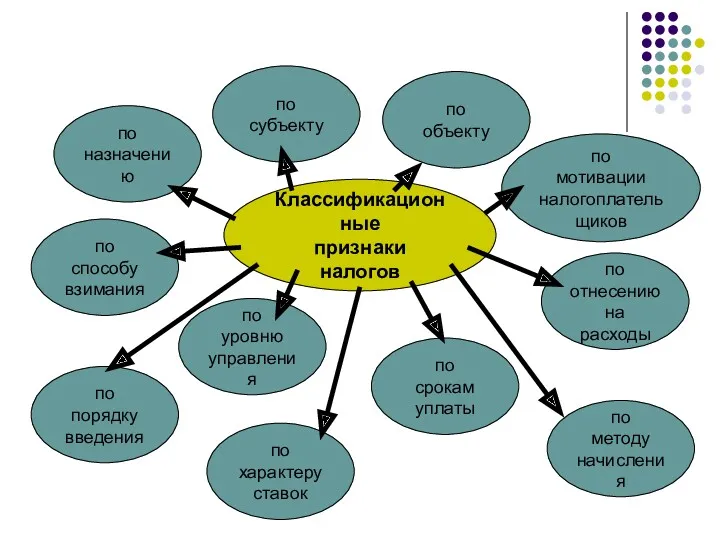

- 15. Классификационные признаки налогов по способу взимания по уровню управления по субъекту по назначению по объекту по

- 17. Скачать презентацию

Вопрос 1. Понятие налога, сбора и налогообложения, их роль в кругообороте

Вопрос 1. Понятие налога, сбора и налогообложения, их роль в кругообороте

Налог – категория распределения

Источником налогового распределения

являются первичные доходы

Прибыль

субъектов

хозяйствования

Доходы

физических

лиц

Государственный фонды

Перераспределение через

бюджетную

Налог – категория распределения

Источником налогового распределения

являются первичные доходы

Прибыль

субъектов

хозяйствования

Доходы

физических

лиц

Государственный фонды

Перераспределение через

бюджетную

Налог –

это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Налог –

это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Налогообложение –

процесс организации на уровне

государства порядка взимания налогов:

исчисления,

Налогообложение –

процесс организации на уровне

государства порядка взимания налогов:

исчисления,

Уровни понимания значимости и необходимости налогообложения

Философский уровень

Исторический уровень

Политико - экономический уровень

Классовый

Уровни понимания значимости и необходимости налогообложения

Философский уровень

Исторический уровень

Политико - экономический уровень

Классовый

- обобщить этапы возникновения и развития налогов и налогообложения в

мировой

- обобщить этапы возникновения и развития налогов и налогообложения в мировой

Функции налогов

Специфические

Общие

распределительная

контрольная

регулирующая

фискальная

Вопрос 2. Функции налога

Функции налогов

Специфические

Общие

распределительная

контрольная

регулирующая

фискальная

Вопрос 2. Функции налога

Реализация фискальной функции налогов

Достижение максимального баланса между доходами и расходами государства

Равномерное

Реализация фискальной функции налогов

Достижение максимального баланса между доходами и расходами государства

Равномерное

Реализация регулирующей функции налогов (для юридических лиц)

Развитие бизнеса

Регулирование экспортно-импортной деятельности

Сдерживание инфляции

Реализация регулирующей функции налогов (для юридических лиц)

Развитие бизнеса

Регулирование экспортно-импортной деятельности

Сдерживание инфляции

Реализация регулирующей функции налогов (для физических лиц)

Регулирование спроса и предложения

Стимулирование сбережений

Выравнивание

Реализация регулирующей функции налогов (для физических лиц)

Регулирование спроса и предложения

Стимулирование сбережений

Выравнивание

Вопрос 3. Классификация налогов

Классификация – это

группировка налогов по определенным признакам,

Учитывающим

Вопрос 3. Классификация налогов

Классификация – это

группировка налогов по определенным признакам,

Учитывающим

Классификационные

признаки

налогов

по

способу

взимания

по

уровню

управления

по

субъекту

по

назначению

по

объекту

по

порядку

введения

по

характеру

ставок

по

методу

начисления

по

мотивации

налогоплательщиков

по

срокам

уплаты

по

отнесению

на расходы

Классификационные

признаки

налогов

по

способу

взимания

по

уровню

управления

по

субъекту

по

назначению

по

объекту

по

порядку

введения

по

характеру

ставок

по

методу

начисления

по

мотивации

налогоплательщиков

по

срокам

уплаты

по

отнесению

на расходы

Местное самоуправление

Местное самоуправление Договор подряда

Договор подряда О мероприятиях по обеспечению избирательных прав граждан Российской Федерации, являющихся инвалидами, при проведении выборов

О мероприятиях по обеспечению избирательных прав граждан Российской Федерации, являющихся инвалидами, при проведении выборов Органы государственной власти РФ

Органы государственной власти РФ Сексуальная толерантность

Сексуальная толерантность Конституционное право

Конституционное право Президент Российской Федерации

Президент Российской Федерации Криминалистическое исследование документов. Почерк. Тема 13

Криминалистическое исследование документов. Почерк. Тема 13 ВКР: Институт условно - досрочного освобождения от отбывания наказания в уголовном праве

ВКР: Институт условно - досрочного освобождения от отбывания наказания в уголовном праве Система оценки соответствия продукции в Евразийском экономическом союзе. Технические регламенты

Система оценки соответствия продукции в Евразийском экономическом союзе. Технические регламенты Права и обязанности граждан

Права и обязанности граждан Розробка планів локалізації та ліквідації аварійних ситуацій і аварій

Розробка планів локалізації та ліквідації аварійних ситуацій і аварій Организационно-правовая основа управления дошкольной образовательной организацией

Организационно-правовая основа управления дошкольной образовательной организацией Международное частное право. Общие понятия: коллизионные нормы

Международное частное право. Общие понятия: коллизионные нормы Этика поведения оратора в судебном процессе. Диалогизация речи, общение со слушателями

Этика поведения оратора в судебном процессе. Диалогизация речи, общение со слушателями Федеральный закон от 28 декабря 2013 г. N 442-ФЗ Об основах социального обслуживания граждан в Российской Федерации

Федеральный закон от 28 декабря 2013 г. N 442-ФЗ Об основах социального обслуживания граждан в Российской Федерации Члены избирательных комиссий с правом совещательного голоса, наблюдатели на выборах, референдумах

Члены избирательных комиссий с правом совещательного голоса, наблюдатели на выборах, референдумах Нотариальное производство и его принципы. Общие правила нотариального производства

Нотариальное производство и его принципы. Общие правила нотариального производства Муниципальная реформа в Российской Федерации

Муниципальная реформа в Российской Федерации f2c593d1810b4241bab4ee136d2666de

f2c593d1810b4241bab4ee136d2666de Перечень документов, предоставляемых родителями

Перечень документов, предоставляемых родителями Прокурорский надзор за исполнением законодательства о труде

Прокурорский надзор за исполнением законодательства о труде Глобальная инициатива по отчетности (Global Reporting Initiative, GRI). Противоречия и проблемы КСО

Глобальная инициатива по отчетности (Global Reporting Initiative, GRI). Противоречия и проблемы КСО Конституционно-правовые основы организации судебной власти в Российской Федерации. Тема 16

Конституционно-правовые основы организации судебной власти в Российской Федерации. Тема 16 Защита прав потребителей

Защита прав потребителей Охрана труда

Охрана труда Конституционные основы судебной власти

Конституционные основы судебной власти Трудова дисципліна. Відповідальність за порушення трудового законодавства

Трудова дисципліна. Відповідальність за порушення трудового законодавства