- Улучшения арендованного имущества. Модификация договора аренды. Как отразить в учете

Содержание

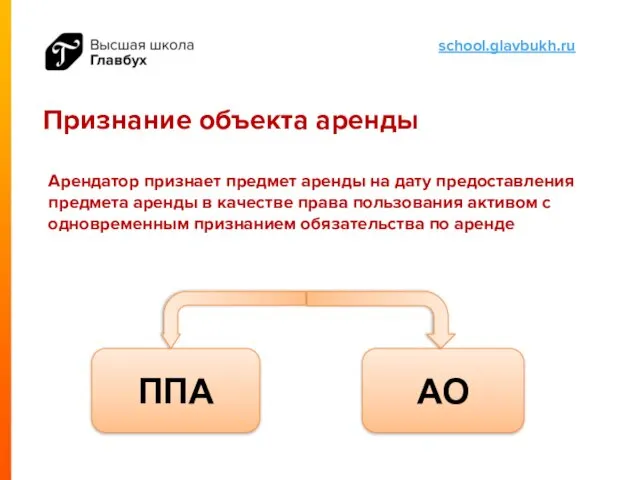

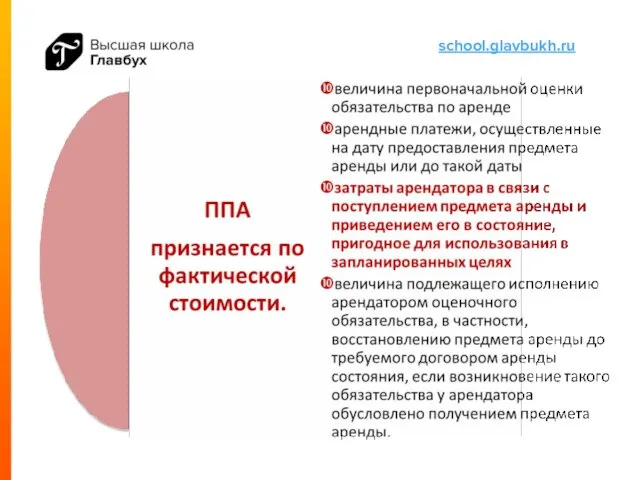

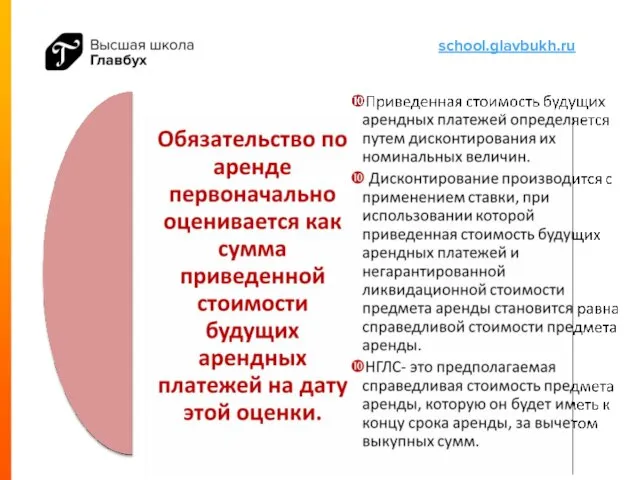

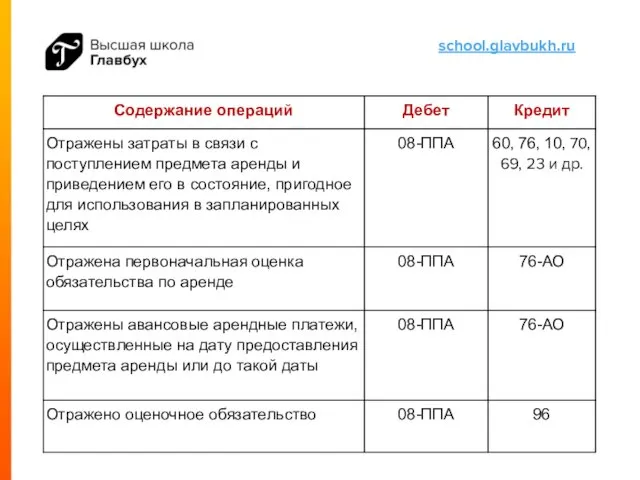

- 2. Признание объекта аренды Арендатор признает предмет аренды на дату предоставления предмета аренды в качестве права пользования

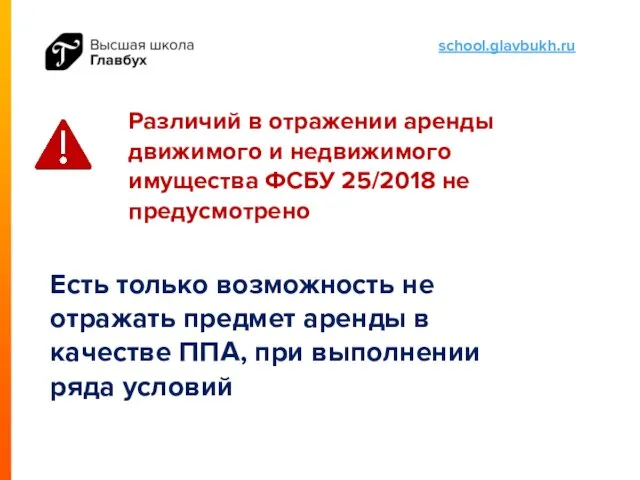

- 3. Есть только возможность не отражать предмет аренды в качестве ППА, при выполнении ряда условий Различий в

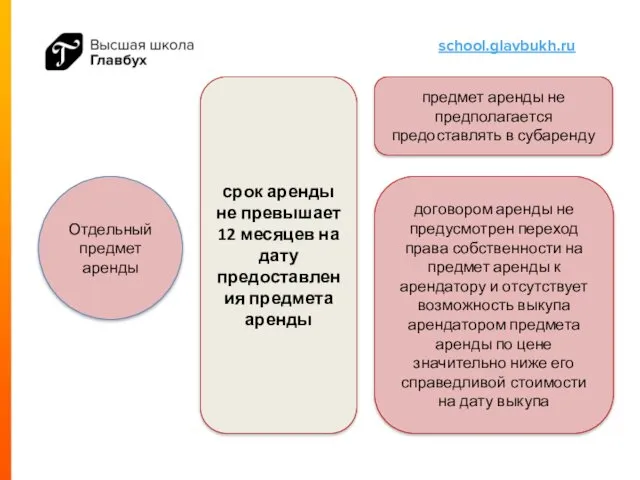

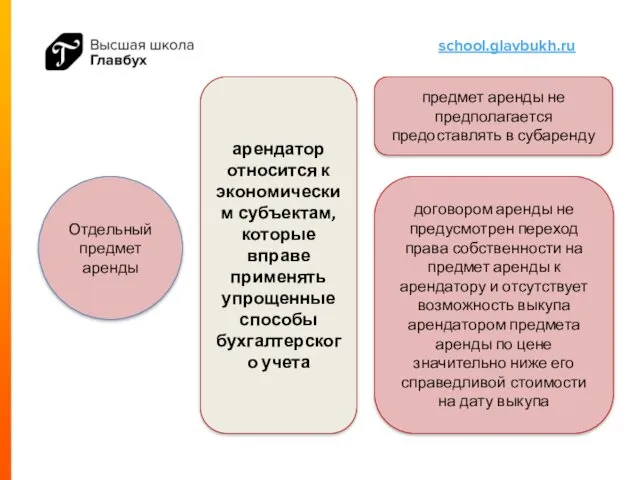

- 4. Отдельный предмет аренды предмет аренды не предполагается предоставлять в субаренду договором аренды не предусмотрен переход права

- 5. Отдельный предмет аренды предмет аренды не предполагается предоставлять в субаренду договором аренды не предусмотрен переход права

- 6. Группа однородных по характеру и способу использования предметов аренды предмет аренды не предполагается предоставлять в субаренду

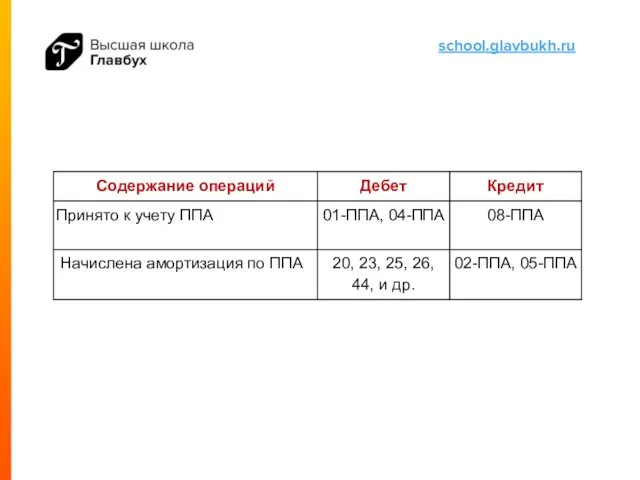

- 10. Дальнейший учет ППА Стоимость права пользования активом погашается посредством амортизации, за исключением случаев, когда схожие по

- 12. Дальнейший учет обязательства по аренде Величина обязательства по аренде после признания увеличивается на величину начисляемых процентов

- 14. Пересмотр ППА и обязательства по аренде Фактическая стоимость права пользования активом и величина обязательства по аренде

- 15. Пересмотр условий договоров аренды по МСФО 16 «Аренда» В течение срока действия договоров аренды могут изменяться

- 16. В результате данных пересмотров в первую очередь могут изменяться величины арендных платежей, а также их количество

- 17. Переоценка или модификация? Переоценка подразумевает изменение оценки существующих условий договора. Например, изменение размера ежемесячного арендного платежа,

- 18. Переоценка При пересмотре обязательства, возникшего в результате переоценки, пересмотр ставки дисконтирования не требуется в следующих ситуациях:

- 19. Во всех остальных ситуациях переоценки требуется пересмотр ставки дисконтирования: изменение срока аренды; изменение оценки исполнения опциона

- 20. Самой распространенной ситуацией переоценки является ситуация с изменением будущих арендных платежей, оговоренная в договоре. В долгосрочных

- 21. Однако зачастую в договоре оговорен рост, но отсутствуют конкретные параметры. Например, арендный платеж индексируется ежегодно на

- 22. Пересмотр ожидаемых сроков аренды помещения. В российской практике распространены случаи, когда договоры аренды заключаются на 11

- 23. В таком случае, если в следующем году бюджетная модель будет обновлена на следующие пять лет и

- 24. Модификация Практически во всех случаях модификации договора требуется пересмотр ставки дисконтирования. Исключением является ситуация, при которой

- 25. Помимо увеличения или уменьшения платежей и арендуемых базовых активов, под модификацию подпадают ситуации, в которых меняются

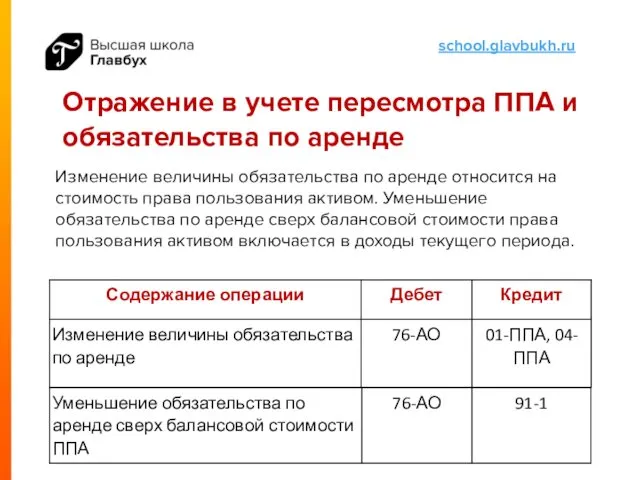

- 26. Изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх

- 27. При изменении величины обязательства по аренде ставка дисконтирования пересматривается исходя из правил, предусмотренных ФСБУ 25/2018.

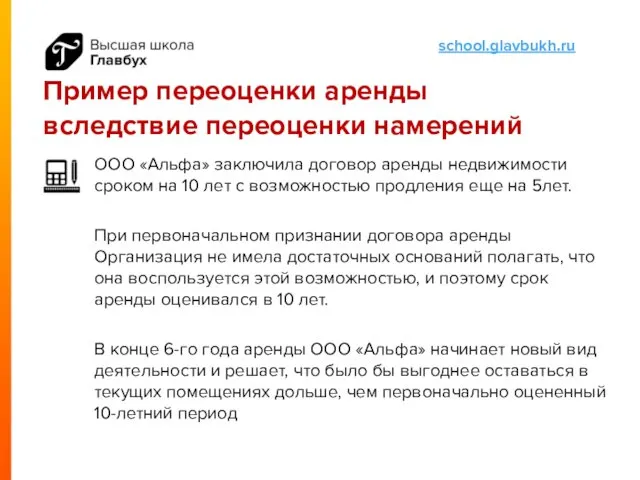

- 28. ООО «Альфа» заключила договор аренды недвижимости сроком на 10 лет с возможностью продления еще на 5лет.

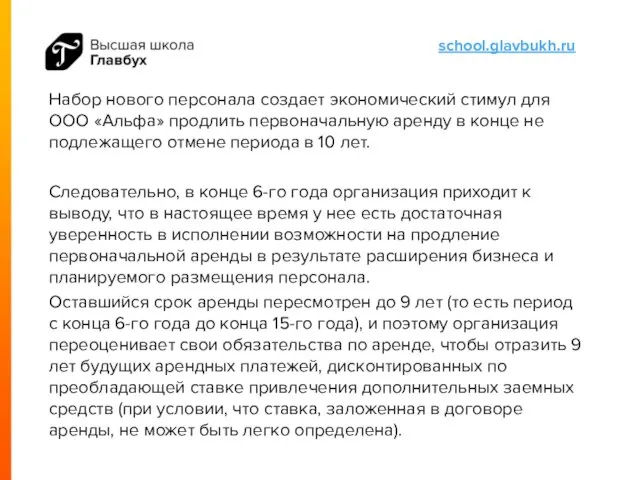

- 29. Набор нового персонала создает экономический стимул для ООО «Альфа» продлить первоначальную аренду в конце не подлежащего

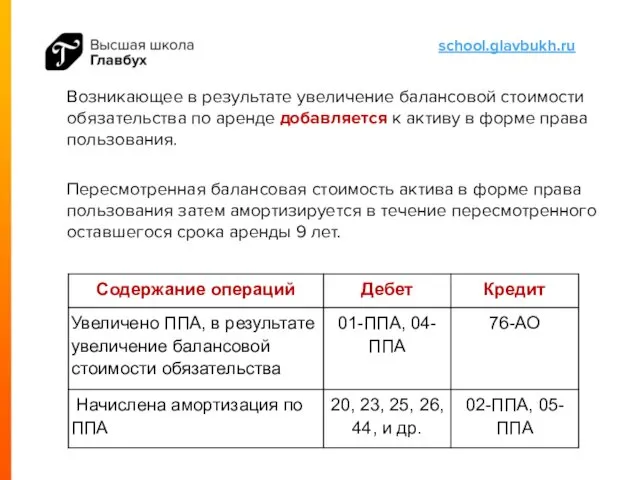

- 30. Возникающее в результате увеличение балансовой стоимости обязательства по аренде добавляется к активу в форме права пользования.

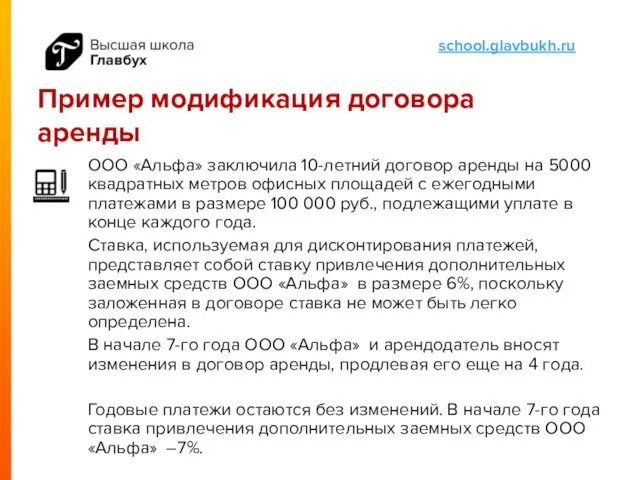

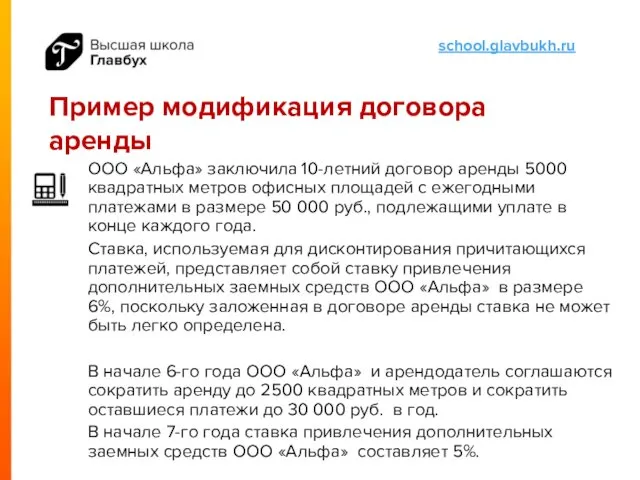

- 31. Пример модификация договора аренды ООО «Альфа» заключила 10-летний договор аренды на 5000 квадратных метров офисных площадей

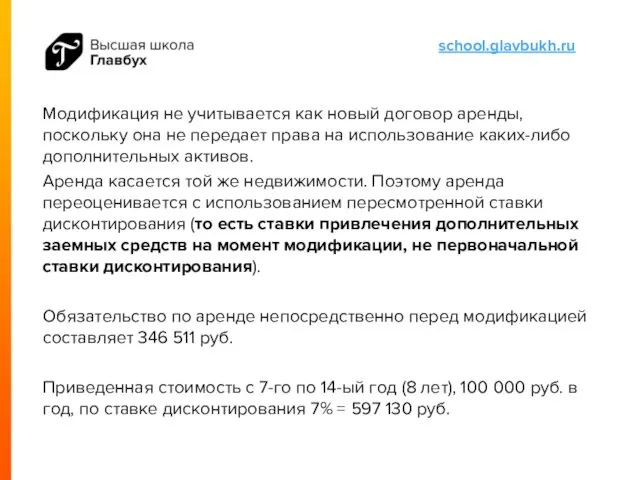

- 32. Модификация не учитывается как новый договор аренды, поскольку она не передает права на использование каких-либо дополнительных

- 33. Требуемая корректировка = переоцененное обязательство ― предыдущая балансовая стоимость обязательства = 597 130 руб. ― 346

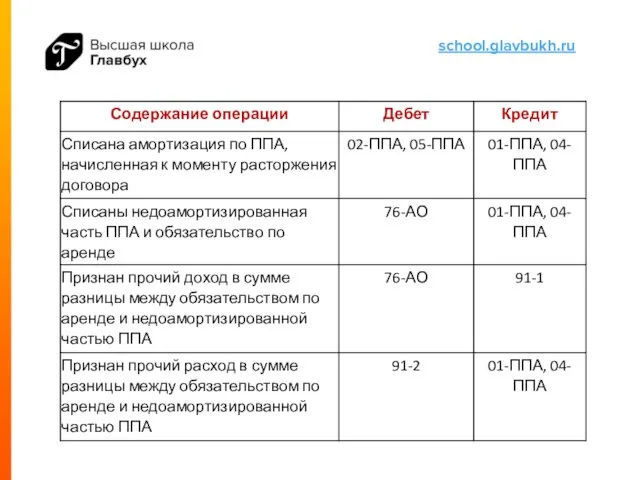

- 34. При полном или частичном прекращении договора аренды балансовая стоимость права пользования активом и обязательства по аренде

- 36. ООО «Альфа» заключила 10-летний договор аренды 5000 квадратных метров офисных площадей с ежегодными платежами в размере

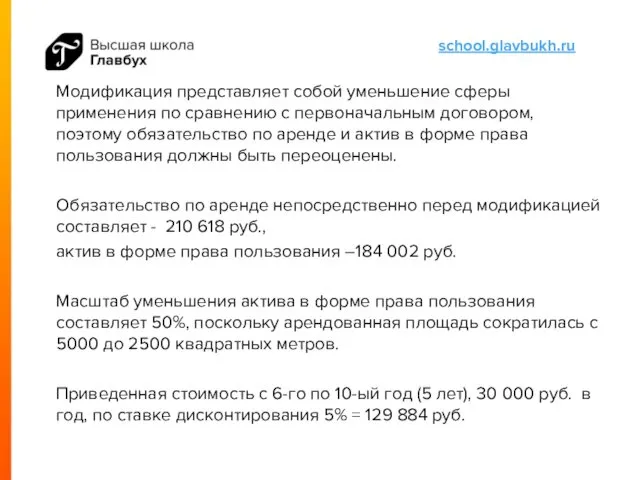

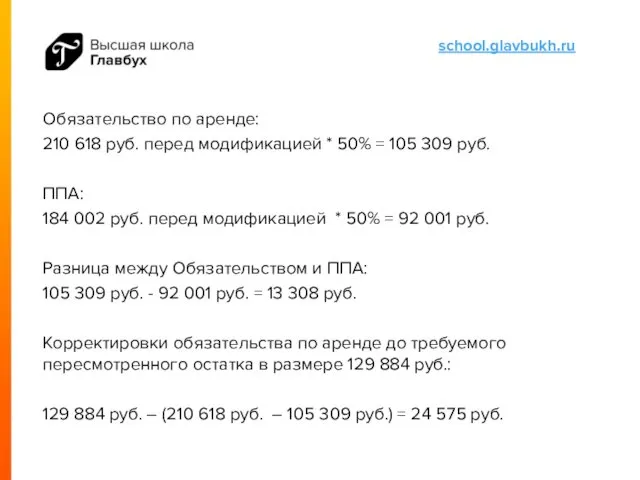

- 37. Модификация представляет собой уменьшение сферы применения по сравнению с первоначальным договором, поэтому обязательство по аренде и

- 38. Обязательство по аренде: 210 618 руб. перед модификацией * 50% = 105 309 руб. ППА: 184

- 40. Улучшения арендованного имущества. Арендаторы подстраивают помещения под собственные нужды. Например, новые здания, коммерческую нежилую недвижимость в

- 41. Что такое улучшение арендованного имущества По нормам гражданского законодательства улучшения – это новые дополнительные свойства имущества,

- 42. Улучшения арендованного имущества подразделяются на две категории – отделимые и неотделимые. Ст. 623 Гражданского кодекса РФ.

- 43. К отделимым относятся такие улучшения, которые можно отделить от арендованного объекта без причинения вреда и в

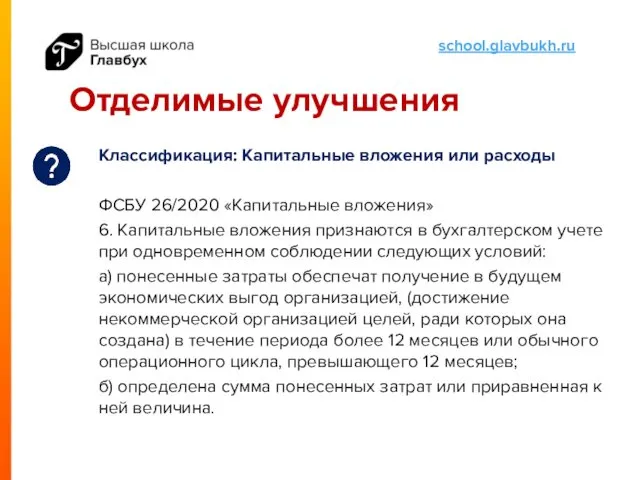

- 44. Отделимые улучшения Классификация: Капитальные вложения или расходы ФСБУ 26/2020 «Капитальные вложения» 6. Капитальные вложения признаются в

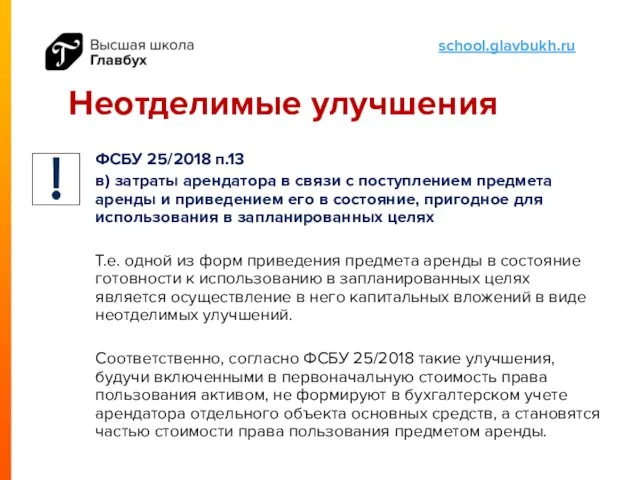

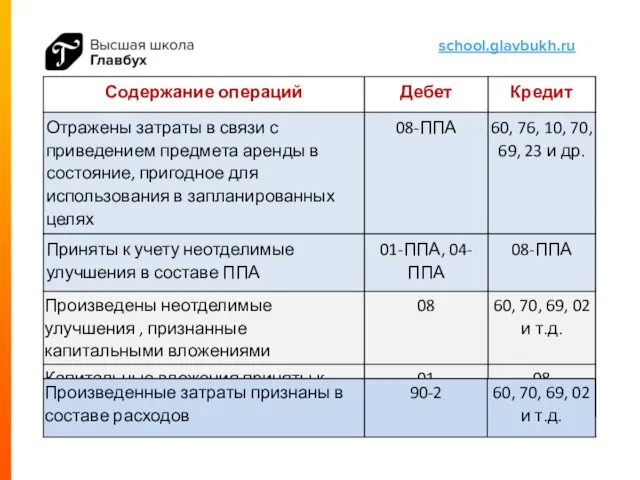

- 46. Неотделимые улучшения ФСБУ 25/2018 п.13 в) затраты арендатора в связи с поступлением предмета аренды и приведением

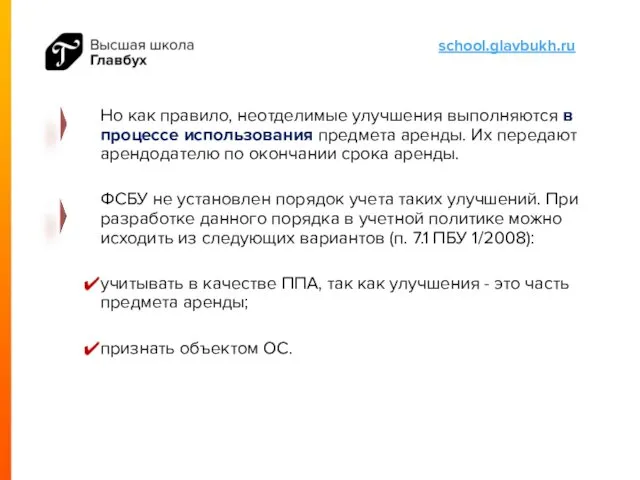

- 47. Но как правило, неотделимые улучшения выполняются в процессе использования предмета аренды. Их передают арендодателю по окончании

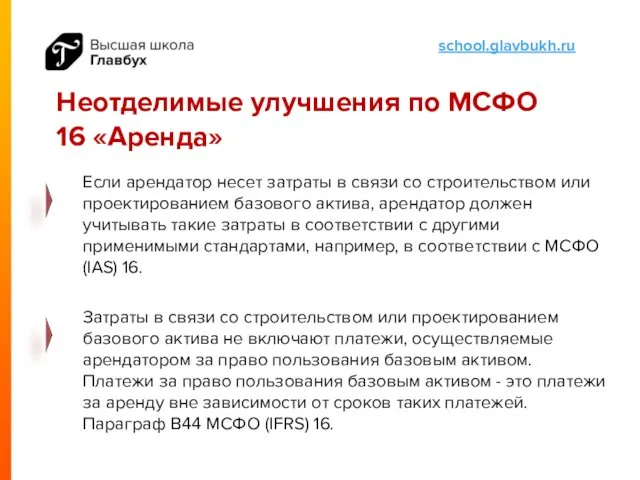

- 48. Неотделимые улучшения по МСФО 16 «Аренда» Если арендатор несет затраты в связи со строительством или проектированием

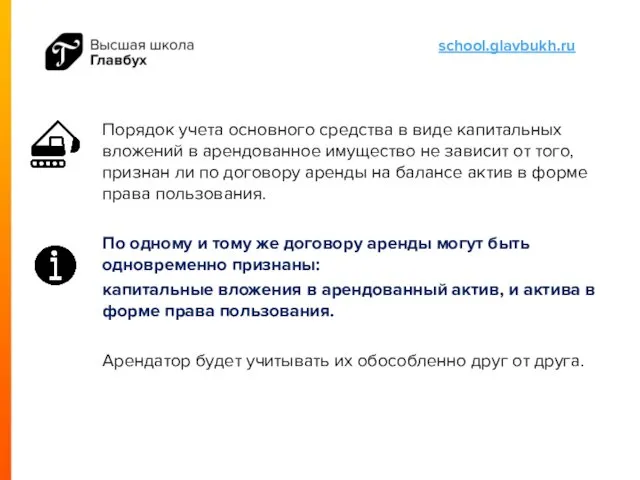

- 49. Порядок учета основного средства в виде капитальных вложений в арендованное имущество не зависит от того, признан

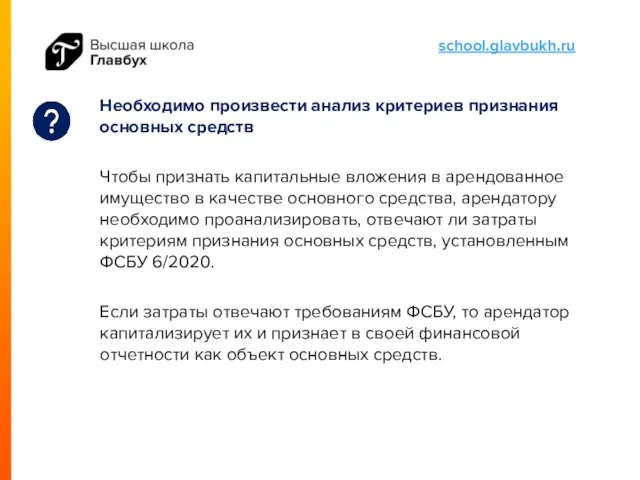

- 50. Необходимо произвести анализ критериев признания основных средств Чтобы признать капитальные вложения в арендованное имущество в качестве

- 52. Амортизация неотделимых улучшения Амортизация по неотделимым улучшениям будет начисляться исходя из ожидаемого срока полезного использования, но

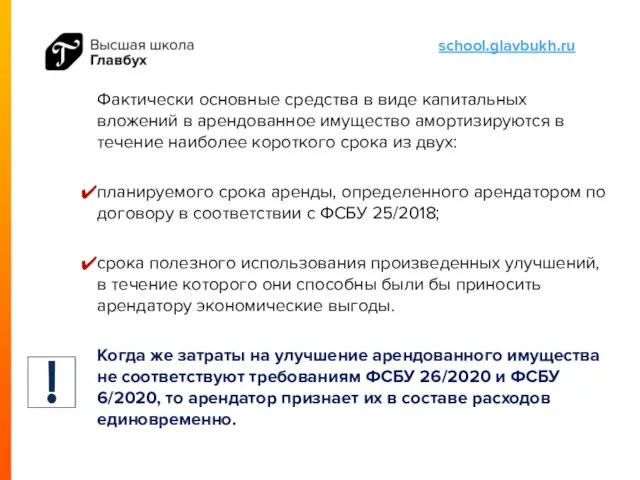

- 53. Фактически основные средства в виде капитальных вложений в арендованное имущество амортизируются в течение наиболее короткого срока

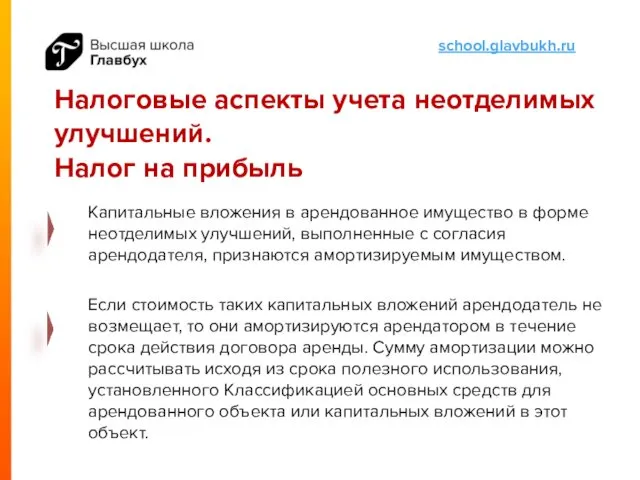

- 54. Налоговые аспекты учета неотделимых улучшений. Налог на прибыль Капитальные вложения в арендованное имущество в форме неотделимых

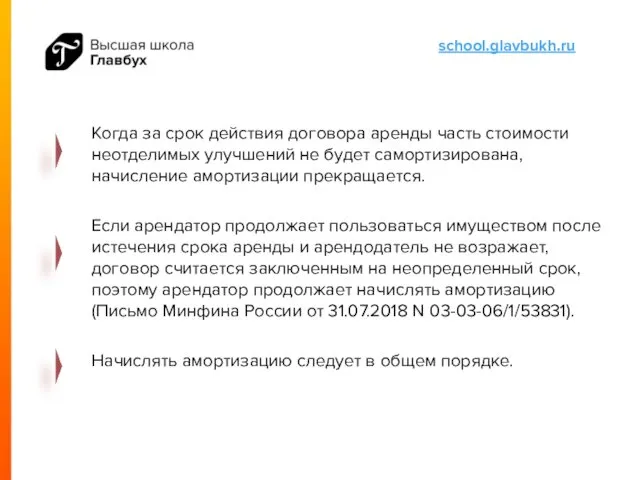

- 55. Когда за срок действия договора аренды часть стоимости неотделимых улучшений не будет самортизирована, начисление амортизации прекращается.

- 56. Налоговые аспекты учета неотделимых улучшений. Налог на имущество Объект недвижимости облагают по кадастровой стоимости Если недвижимость

- 57. Неотделимые улучшения, учтенные в составе Права пользования активом. В соответствии с разъяснениями Минфина, несмотря на то

- 58. Одной из форм приведения предмета аренды в указанное состояние является осуществление капитальных вложений в виде неотделимых

- 59. Таким образом, применение ФСБУ 25/2018 позволяет арендатору избавиться от обязанности уплачивать налог на имущество со стоимости

- 61. Скачать презентацию

Признание объекта аренды

Арендатор признает предмет аренды на дату предоставления предмета аренды

Признание объекта аренды

Арендатор признает предмет аренды на дату предоставления предмета аренды

Есть только возможность не отражать предмет аренды в качестве ППА, при

Есть только возможность не отражать предмет аренды в качестве ППА, при

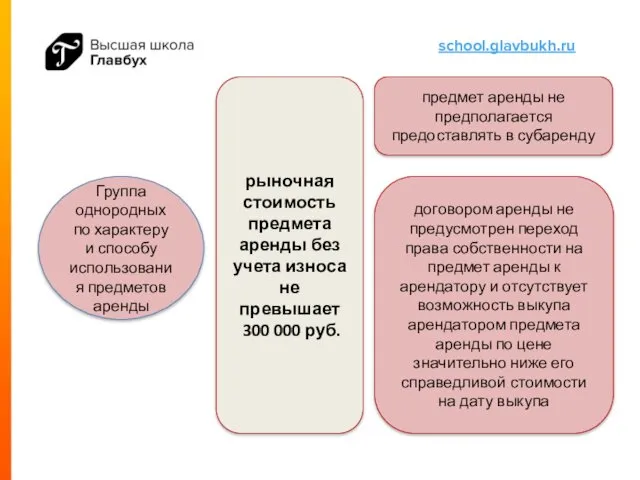

Отдельный предмет аренды

предмет аренды не предполагается предоставлять в субаренду

договором аренды

Отдельный предмет аренды

предмет аренды не предполагается предоставлять в субаренду

договором аренды

Отдельный предмет аренды

предмет аренды не предполагается предоставлять в субаренду

договором аренды

Отдельный предмет аренды

предмет аренды не предполагается предоставлять в субаренду

договором аренды

Группа однородных по характеру и способу использования предметов аренды

предмет аренды

Группа однородных по характеру и способу использования предметов аренды

предмет аренды

Дальнейший учет ППА

Стоимость права пользования активом погашается посредством амортизации, за исключением

Дальнейший учет ППА

Стоимость права пользования активом погашается посредством амортизации, за исключением

Дальнейший учет обязательства по аренде

Величина обязательства по аренде после признания увеличивается

Дальнейший учет обязательства по аренде

Величина обязательства по аренде после признания увеличивается

Пересмотр ППА и обязательства по аренде

Фактическая стоимость права пользования активом и

Пересмотр ППА и обязательства по аренде

Фактическая стоимость права пользования активом и

Пересмотр условий договоров аренды по МСФО 16 «Аренда»

В течение срока действия

Пересмотр условий договоров аренды по МСФО 16 «Аренда»

В течение срока действия

В результате данных пересмотров в первую очередь могут изменяться величины арендных

В результате данных пересмотров в первую очередь могут изменяться величины арендных

Переоценка или модификация?

Переоценка подразумевает изменение оценки существующих условий договора. Например, изменение

Переоценка или модификация?

Переоценка подразумевает изменение оценки существующих условий договора. Например, изменение

Переоценка

При пересмотре обязательства, возникшего в результате переоценки, пересмотр ставки дисконтирования не

Переоценка

При пересмотре обязательства, возникшего в результате переоценки, пересмотр ставки дисконтирования не

Во всех остальных ситуациях переоценки требуется пересмотр ставки дисконтирования:

изменение срока

Во всех остальных ситуациях переоценки требуется пересмотр ставки дисконтирования:

изменение срока

Самой распространенной ситуацией переоценки является ситуация с изменением будущих арендных платежей,

Самой распространенной ситуацией переоценки является ситуация с изменением будущих арендных платежей,

Однако зачастую в договоре оговорен рост, но отсутствуют конкретные параметры.

Например,

Однако зачастую в договоре оговорен рост, но отсутствуют конкретные параметры.

Например,

Пересмотр ожидаемых сроков аренды помещения.

В российской практике распространены случаи, когда

Пересмотр ожидаемых сроков аренды помещения.

В российской практике распространены случаи, когда

В таком случае, если в следующем году бюджетная модель будет обновлена

В таком случае, если в следующем году бюджетная модель будет обновлена

Модификация

Практически во всех случаях модификации договора требуется пересмотр ставки дисконтирования.

Исключением

Модификация

Практически во всех случаях модификации договора требуется пересмотр ставки дисконтирования.

Исключением

Помимо увеличения или уменьшения платежей и арендуемых базовых активов, под модификацию

Помимо увеличения или уменьшения платежей и арендуемых базовых активов, под модификацию

Изменение величины обязательства по аренде относится на стоимость права пользования активом.

Изменение величины обязательства по аренде относится на стоимость права пользования активом.

При изменении величины обязательства по аренде ставка дисконтирования пересматривается исходя из

При изменении величины обязательства по аренде ставка дисконтирования пересматривается исходя из

ООО «Альфа» заключила договор аренды недвижимости сроком на 10 лет с

ООО «Альфа» заключила договор аренды недвижимости сроком на 10 лет с

Набор нового персонала создает экономический стимул для ООО «Альфа» продлить первоначальную

Набор нового персонала создает экономический стимул для ООО «Альфа» продлить первоначальную

Возникающее в результате увеличение балансовой стоимости обязательства по аренде добавляется к

Возникающее в результате увеличение балансовой стоимости обязательства по аренде добавляется к

Пример модификация договора аренды

ООО «Альфа» заключила 10-летний договор аренды на 5000

Пример модификация договора аренды

ООО «Альфа» заключила 10-летний договор аренды на 5000

Модификация не учитывается как новый договор аренды, поскольку она не передает

Модификация не учитывается как новый договор аренды, поскольку она не передает

Требуемая корректировка =

переоцененное обязательство ― предыдущая балансовая стоимость обязательства =

597

Требуемая корректировка =

переоцененное обязательство ― предыдущая балансовая стоимость обязательства =

597

При полном или частичном прекращении договора аренды балансовая стоимость права пользования

При полном или частичном прекращении договора аренды балансовая стоимость права пользования

ООО «Альфа» заключила 10-летний договор аренды 5000 квадратных метров офисных площадей

ООО «Альфа» заключила 10-летний договор аренды 5000 квадратных метров офисных площадей

Модификация представляет собой уменьшение сферы применения по сравнению с первоначальным договором,

Модификация представляет собой уменьшение сферы применения по сравнению с первоначальным договором,

Обязательство по аренде:

210 618 руб. перед модификацией * 50% = 105

Обязательство по аренде:

210 618 руб. перед модификацией * 50% = 105

Улучшения арендованного имущества.

Арендаторы подстраивают помещения под собственные нужды.

Например, новые

Улучшения арендованного имущества.

Арендаторы подстраивают помещения под собственные нужды.

Например, новые

Что такое улучшение арендованного имущества

По нормам гражданского законодательства улучшения – это

Что такое улучшение арендованного имущества

По нормам гражданского законодательства улучшения – это

Улучшения арендованного имущества подразделяются на две категории – отделимые и неотделимые.

Ст.

Улучшения арендованного имущества подразделяются на две категории – отделимые и неотделимые.

Ст.

К отделимым относятся такие улучшения, которые можно отделить от арендованного

К отделимым относятся такие улучшения, которые можно отделить от арендованного

Отделимые улучшения

Классификация: Капитальные вложения или расходы

ФСБУ 26/2020 «Капитальные вложения»

6. Капитальные вложения

Отделимые улучшения

Классификация: Капитальные вложения или расходы

ФСБУ 26/2020 «Капитальные вложения»

6. Капитальные вложения

Неотделимые улучшения

ФСБУ 25/2018 п.13

в) затраты арендатора в связи с поступлением

Неотделимые улучшения

ФСБУ 25/2018 п.13

в) затраты арендатора в связи с поступлением

Но как правило, неотделимые улучшения выполняются в процессе использования предмета аренды.

Но как правило, неотделимые улучшения выполняются в процессе использования предмета аренды.

Неотделимые улучшения по МСФО 16 «Аренда»

Если арендатор несет затраты в связи

Неотделимые улучшения по МСФО 16 «Аренда»

Если арендатор несет затраты в связи

Порядок учета основного средства в виде капитальных вложений в арендованное имущество

Порядок учета основного средства в виде капитальных вложений в арендованное имущество

Необходимо произвести анализ критериев признания основных средств

Чтобы признать капитальные вложения в

Необходимо произвести анализ критериев признания основных средств

Чтобы признать капитальные вложения в

Амортизация неотделимых улучшения

Амортизация по неотделимым улучшениям будет начисляться исходя из

Амортизация неотделимых улучшения

Амортизация по неотделимым улучшениям будет начисляться исходя из

Фактически основные средства в виде капитальных вложений в арендованное имущество амортизируются

Фактически основные средства в виде капитальных вложений в арендованное имущество амортизируются

Налоговые аспекты учета неотделимых улучшений.

Налог на прибыль

Капитальные вложения в арендованное имущество

Налоговые аспекты учета неотделимых улучшений.

Налог на прибыль

Капитальные вложения в арендованное имущество

Когда за срок действия договора аренды часть стоимости неотделимых улучшений не

Когда за срок действия договора аренды часть стоимости неотделимых улучшений не

Налоговые аспекты учета неотделимых улучшений.

Налог на имущество

Объект недвижимости облагают по кадастровой

Налоговые аспекты учета неотделимых улучшений.

Налог на имущество

Объект недвижимости облагают по кадастровой

Неотделимые улучшения, учтенные в составе Права пользования активом.

В соответствии с разъяснениями

Неотделимые улучшения, учтенные в составе Права пользования активом.

В соответствии с разъяснениями

Одной из форм приведения предмета аренды в указанное состояние является осуществление

Таким образом, применение ФСБУ 25/2018 позволяет арендатору избавиться от обязанности уплачивать

Таким образом, применение ФСБУ 25/2018 позволяет арендатору избавиться от обязанности уплачивать

Что такое сделка: обзор некоторых проблем

Что такое сделка: обзор некоторых проблем ХАССП для предприятия общественного питания

ХАССП для предприятия общественного питания Мой профессиональный выбор

Мой профессиональный выбор Государственная служба РФ. Лекци № 2

Государственная служба РФ. Лекци № 2 Права ребенка в современном обществе

Права ребенка в современном обществе Основы конституционного права Швейцарии и Польши

Основы конституционного права Швейцарии и Польши Рассмотрение дел об административных правонарушениях комиссиями по делам несовершеннолетних и защите их прав

Рассмотрение дел об административных правонарушениях комиссиями по делам несовершеннолетних и защите их прав Профессиональная подготовка и переподготовка кадров

Профессиональная подготовка и переподготовка кадров Мемлекет қоғамдық үдерістерді басқару субъектісі ретінде

Мемлекет қоғамдық үдерістерді басқару субъектісі ретінде Азбука грамотного садовода

Азбука грамотного садовода Федеральный закон о благотворительной деятельности и добровольчестве

Федеральный закон о благотворительной деятельности и добровольчестве Презентация_Нестерова

Презентация_Нестерова Предмет и система курса Судебная система и правоохранительные органы

Предмет и система курса Судебная система и правоохранительные органы Правительство РФ

Правительство РФ Поняття, форми та принципи демократії

Поняття, форми та принципи демократії Договор коммерческой концессии - франчайзинга

Договор коммерческой концессии - франчайзинга Особливі порядки кримінального провадження (тема № 10)

Особливі порядки кримінального провадження (тема № 10) Применение профессиональных стандартов в библиотечно-информационной сфере

Применение профессиональных стандартов в библиотечно-информационной сфере Правовое регулирование сделок с заинтересованностью

Правовое регулирование сделок с заинтересованностью Что такое экстремизм

Что такое экстремизм Право. Система права и система законодательства. Нормативно-правовой акт, норма права

Право. Система права и система законодательства. Нормативно-правовой акт, норма права Закупка у единственного поставщика

Закупка у единственного поставщика Указ Президента РФ от 07.05.2012 N 601 Об основных направлениях совершенствования системы государственного управления

Указ Президента РФ от 07.05.2012 N 601 Об основных направлениях совершенствования системы государственного управления Основные понятия теории права. Нормы права. Отрасли права. Субъекты права

Основные понятия теории права. Нормы права. Отрасли права. Субъекты права Рассмотрение и разрешение коллективных трудовых споров

Рассмотрение и разрешение коллективных трудовых споров Виды способов определения поставщиков (подрядчиков, исполнителей): общая характеристика

Виды способов определения поставщиков (подрядчиков, исполнителей): общая характеристика Организация труда, обучения и воспитательной работы с осужденными к лишению свободы

Организация труда, обучения и воспитательной работы с осужденными к лишению свободы Принципы и методы предпринимательского (хозяйственного) права. Тема 2

Принципы и методы предпринимательского (хозяйственного) права. Тема 2