- Упрощенная система налогообложения

Содержание

- 2. К специальным налоговым режимам относятся режимы: Упрощенная система налогообложения. Единый сельскохозяйственный налог. Единый налог на вмененный

- 3. 1. НАЛОГОПЛАТЕЛЬЩИКИ - Индивидуальные предприниматели (ИП) - Юридические лица перешедшие на УСН и применяющие ее в

- 4. 1. Выручка до 150 млн. год 2. Среднесписочная численность работников - до 100 чел. 3. Остаточная

- 5. 3. ОТДЕЛЬНЫЕ ВОПРОСЫ ПРИМЕНЕНИЯ УСН: 1) Прекращение деятельности ИП и повторная регистрация в течение одного года

- 6. 2) Переход на УСН при утрате права на ПСН – по одному и тому же виду

- 7. 3) Утрата права на ЕНВД (на основании нормативных актов) и переход на УСН возможен с начала

- 8. 4) Переход с УСН на ПСН в течение календарного года – на основании п. 3 ст.

- 9. 4. НЕЛЬЗЯ ПРИМЕНЯТЬ УСН (ст.346.12 НК РФ) 1) организации, имеющие филиалы; 2) банки; 3) страховщики; 4)

- 10. 9) организации, осуществляющие деятельность по организации и проведению азартных игр; 10) нотариусы, занимающиеся частной практикой, адвокаты,

- 11. 5. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ: Доходы (ставка 6%) 2. Доходы-расходы (ставка 15% Федеральная, 7% Свердловская обл.)

- 12. 6. НАЛОГОВАЯ БАЗА, НАЛОГОВЫЕ СТАВКИ (Доходы): сумму налога можно уменьшить на сумму страховых взносов – до

- 13. 7. НАЛОГОВЫЙ ПЕРИОД Год (ст. 346.23 НК РФ) 8. ОТЧЕТНЫЙ ПЕРИОД Первый квартал Полугодие Девять месяцев

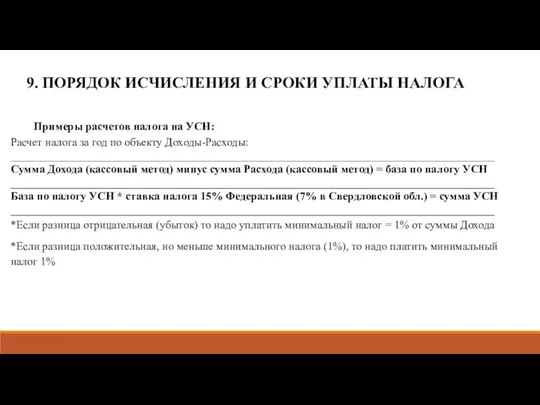

- 14. Примеры расчетов налога на УСН: Расчет налога за год по объекту Доходы-Расходы: ______________________________________________________________________________________ Сумма Дохода (кассовый

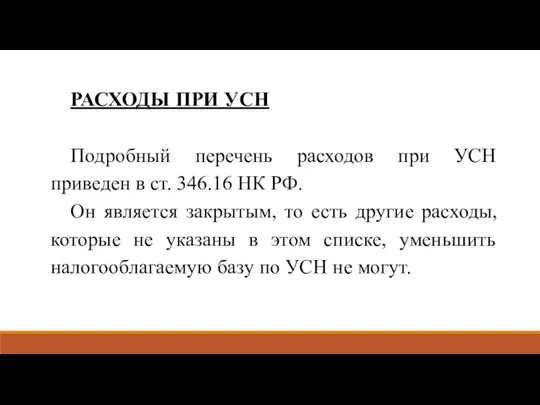

- 15. РАСХОДЫ ПРИ УСН Подробный перечень расходов при УСН приведен в ст. 346.16 НК РФ. Он является

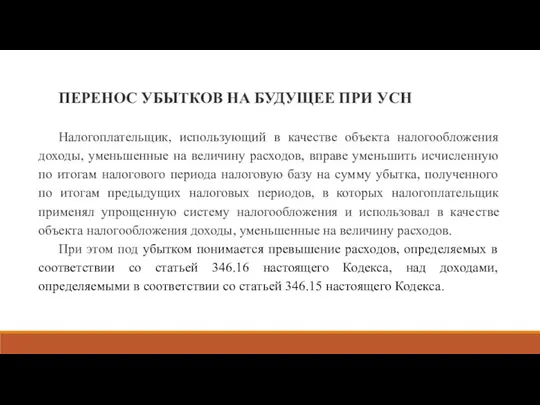

- 16. ПЕРЕНОС УБЫТКОВ НА БУДУЩЕЕ ПРИ УСН Налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину

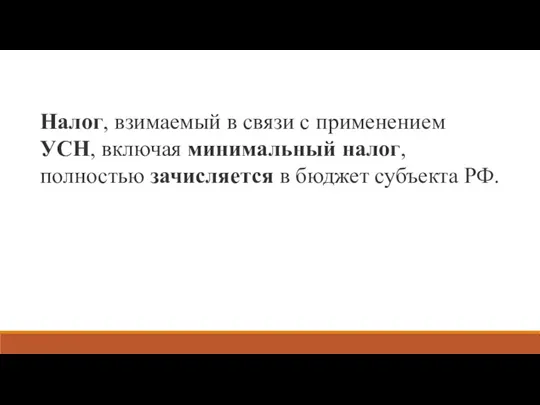

- 17. Налог, взимаемый в связи с применением УСН, включая минимальный налог, полностью зачисляется в бюджет субъекта РФ.

- 18. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете" (с изм. и доп.,

- 19. Часто ИП, применяющие УСН и/или «спецрежимы», вообще не ведут учет: перестают оформлять хозяйственные операции, кассовые операции,

- 21. Скачать презентацию

К специальным налоговым режимам относятся режимы:

Упрощенная система налогообложения.

Единый сельскохозяйственный налог.

Единый налог

К специальным налоговым режимам относятся режимы:

Упрощенная система налогообложения.

Единый сельскохозяйственный налог.

Единый налог

1. НАЛОГОПЛАТЕЛЬЩИКИ

- Индивидуальные предприниматели (ИП)

- Юридические лица

перешедшие на УСН и применяющие

1. НАЛОГОПЛАТЕЛЬЩИКИ

- Индивидуальные предприниматели (ИП)

- Юридические лица

перешедшие на УСН и применяющие

1. Выручка до 150 млн. год

2. Среднесписочная численность работников -

1. Выручка до 150 млн. год

2. Среднесписочная численность работников -

3. ОТДЕЛЬНЫЕ ВОПРОСЫ ПРИМЕНЕНИЯ УСН:

1) Прекращение деятельности ИП и повторная

3. ОТДЕЛЬНЫЕ ВОПРОСЫ ПРИМЕНЕНИЯ УСН:

1) Прекращение деятельности ИП и повторная

2) Переход на УСН при утрате права на ПСН

– по

2) Переход на УСН при утрате права на ПСН

– по

3) Утрата права на ЕНВД (на основании нормативных актов) и переход

3) Утрата права на ЕНВД (на основании нормативных актов) и переход

4) Переход с УСН на ПСН в течение календарного года –

4) Переход с УСН на ПСН в течение календарного года –

4. НЕЛЬЗЯ ПРИМЕНЯТЬ УСН (ст.346.12 НК РФ)

1) организации, имеющие филиалы;

4. НЕЛЬЗЯ ПРИМЕНЯТЬ УСН (ст.346.12 НК РФ)

1) организации, имеющие филиалы;

9) организации, осуществляющие деятельность по организации и проведению азартных игр;

10)

9) организации, осуществляющие деятельность по организации и проведению азартных игр;

10)

5. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ:

Доходы (ставка 6%)

2. Доходы-расходы (ставка 15% Федеральная, 7%

5. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ:

Доходы (ставка 6%)

2. Доходы-расходы (ставка 15% Федеральная, 7%

6. НАЛОГОВАЯ БАЗА, НАЛОГОВЫЕ СТАВКИ

(Доходы): сумму налога можно уменьшить на сумму

6. НАЛОГОВАЯ БАЗА, НАЛОГОВЫЕ СТАВКИ

(Доходы): сумму налога можно уменьшить на сумму

7. НАЛОГОВЫЙ ПЕРИОД

Год (ст. 346.23 НК РФ)

8. ОТЧЕТНЫЙ ПЕРИОД

7. НАЛОГОВЫЙ ПЕРИОД

Год (ст. 346.23 НК РФ)

8. ОТЧЕТНЫЙ ПЕРИОД

Примеры расчетов налога на УСН:

Расчет налога за год по объекту

Примеры расчетов налога на УСН:

Расчет налога за год по объекту

РАСХОДЫ ПРИ УСН

Подробный перечень расходов при УСН приведен в ст. 346.16

РАСХОДЫ ПРИ УСН

Подробный перечень расходов при УСН приведен в ст. 346.16

ПЕРЕНОС УБЫТКОВ НА БУДУЩЕЕ ПРИ УСН

Налогоплательщик, использующий в качестве объекта налогообложения

ПЕРЕНОС УБЫТКОВ НА БУДУЩЕЕ ПРИ УСН

Налогоплательщик, использующий в качестве объекта налогообложения

Налог, взимаемый в связи с применением УСН, включая минимальный налог, полностью

Налог, взимаемый в связи с применением УСН, включая минимальный налог, полностью

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском

Часто ИП, применяющие УСН и/или «спецрежимы», вообще не ведут учет: перестают

Часто ИП, применяющие УСН и/или «спецрежимы», вообще не ведут учет: перестают

Общеизвестные товарные знаки

Общеизвестные товарные знаки Основы конституционного права Российской Федерации

Основы конституционного права Российской Федерации Право и другие сферы жизни общества

Право и другие сферы жизни общества Взаимоотношение федеральных и региональных органов государственной власти

Взаимоотношение федеральных и региональных органов государственной власти Формы государства (10 класс)

Формы государства (10 класс) Особенности обнаружения, фиксации и изъятия микрообъектов

Особенности обнаружения, фиксации и изъятия микрообъектов Сущность, место и роль интеллектуальной собственности в развитии общества

Сущность, место и роль интеллектуальной собственности в развитии общества Теоретико-методологическое понимание коррупции

Теоретико-методологическое понимание коррупции Основы уголовного права Российской Федерации

Основы уголовного права Российской Федерации Исковое требование о возмещении материального ущерба, причиненного заливом квартиры. Пример

Исковое требование о возмещении материального ущерба, причиненного заливом квартиры. Пример Формирование архивного Фонда Российской Федерации Муниципальное казенное учреждение Архив Уярского района

Формирование архивного Фонда Российской Федерации Муниципальное казенное учреждение Архив Уярского района Республика. Парламентiнiң өкілеттігі

Республика. Парламентiнiң өкілеттігі ЕСКД – единая система конструкторской документации

ЕСКД – единая система конструкторской документации Правові основи реформування дозвільної системи у сфері господарської діяльності

Правові основи реформування дозвільної системи у сфері господарської діяльності Обеспечение личной безопасности в криминогенных ситуациях

Обеспечение личной безопасности в криминогенных ситуациях Преступления против свободы, чести и достоинства личности

Преступления против свободы, чести и достоинства личности Упрощенное производство. Условия проведения

Упрощенное производство. Условия проведения Формы правления

Формы правления Основы обеспечения безопасности военной службы. Обязанность военнослужащего по соблюдению требований безопасности

Основы обеспечения безопасности военной службы. Обязанность военнослужащего по соблюдению требований безопасности Законы биоэтики

Законы биоэтики Нормы права

Нормы права Процессуальные вопросы разбирательства дела о банкротстве в суде

Процессуальные вопросы разбирательства дела о банкротстве в суде Состав арбитражного суда

Состав арбитражного суда Причины коррупции в сфере государственной службы

Причины коррупции в сфере государственной службы Особенности правовой системы Техаса

Особенности правовой системы Техаса Социальная работа по предотвращению правонарушений и с преступниками

Социальная работа по предотвращению правонарушений и с преступниками Зміна умов трудового договору за трудовим правом

Зміна умов трудового договору за трудовим правом Гражданский процесс

Гражданский процесс