Види митних режимів які застосовуються до товарів та транспортних засобів, що переміщуються через митний кордон України презентация

- Види митних режимів які застосовуються до товарів та транспортних засобів, що переміщуються через митний кордон України

Содержание

- 2. Види митних режимів які застосовуються до товарів та транспортних засобів, що переміщуються через митний кордон України.

- 3. PUT THE NAME OF YOUR COMPANY HERE План: 1.Поняття та види митних режимів. Умови застосування митного

- 4. PUT THE NAME OF YOUR COMPANY HERE Література: 1. Митний кодекс України :Закон України від 13

- 5. PUT THE NAME OF YOUR COMPANY HERE 9. ПКМУ від 14.05.08 №446 «Про затвердження Порядку митного

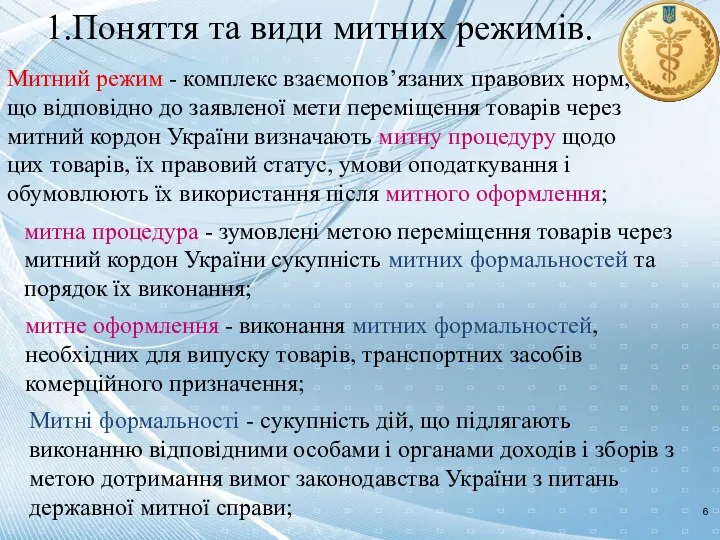

- 6. PUT THE NAME OF YOUR COMPANY HERE Митний режим - комплекс взаємопов’язаних правових норм, що відповідно

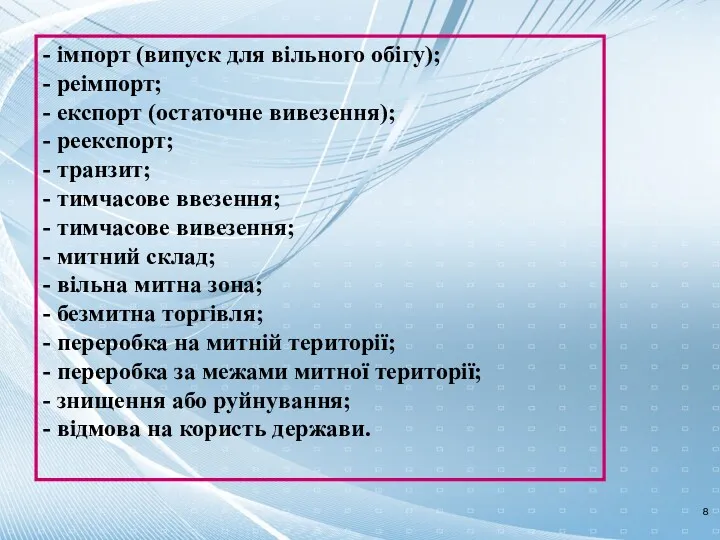

- 7. PUT THE NAME OF YOUR COMPANY HERE - імпорт (випуск для вільного обігу); - реімпорт; -

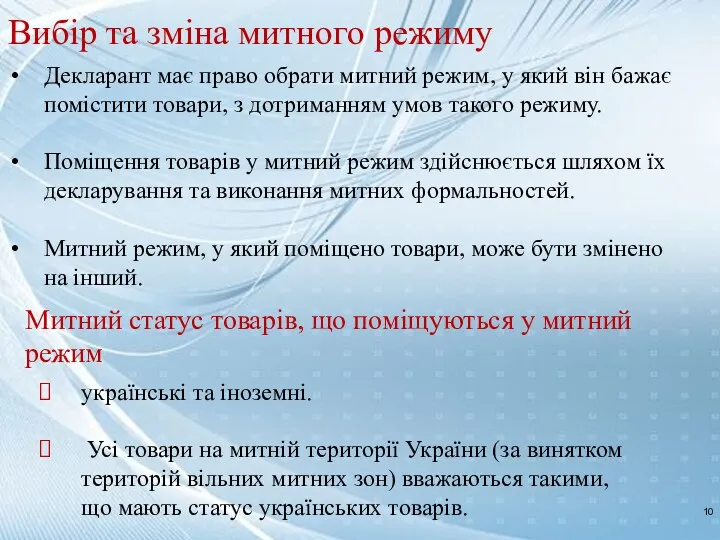

- 8. PUT THE NAME OF YOUR COMPANY HERE Вибір та зміна митного режиму Декларант має право обрати

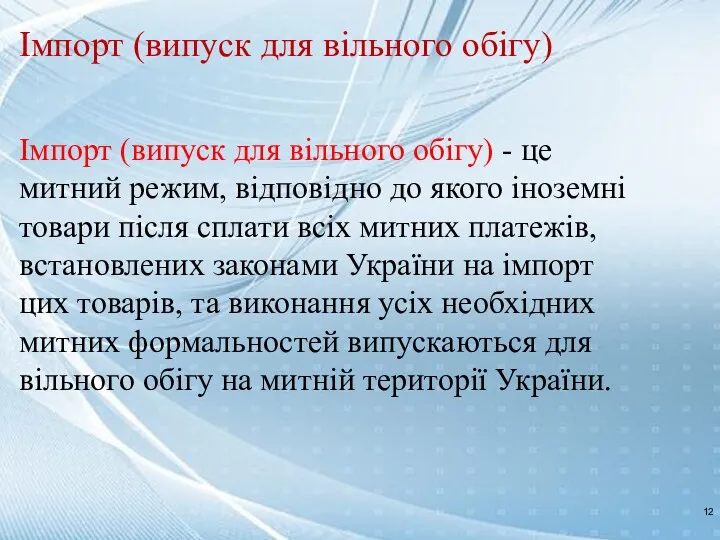

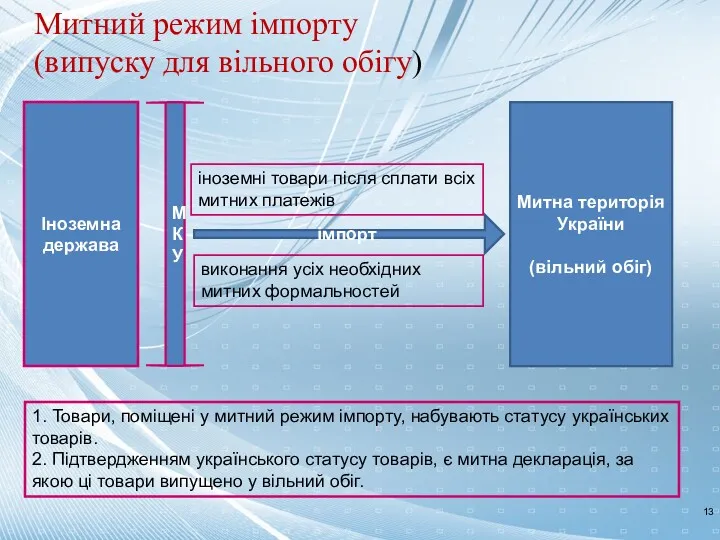

- 9. PUT THE NAME OF YOUR COMPANY HERE Імпорт (випуск для вільного обігу) Імпорт (випуск для вільного

- 10. PUT THE NAME OF YOUR COMPANY HERE МКУ імпорт Іноземна держава Митна територія України (вільний обіг)

- 11. PUT THE NAME OF YOUR COMPANY HERE Умови поміщення товарів у митний режим імпорту Митний режим

- 12. PUT THE NAME OF YOUR COMPANY HERE МКУ Іноземна держава Митна територія України (вільний обіг) реімпорт

- 13. PUT THE NAME OF YOUR COMPANY HERE Митний режим реімпорту Реімпорт - це митний режим, відповідно

- 14. PUT THE NAME OF YOUR COMPANY HERE Умови поміщення товарів у митний режим реімпорту Митний режим

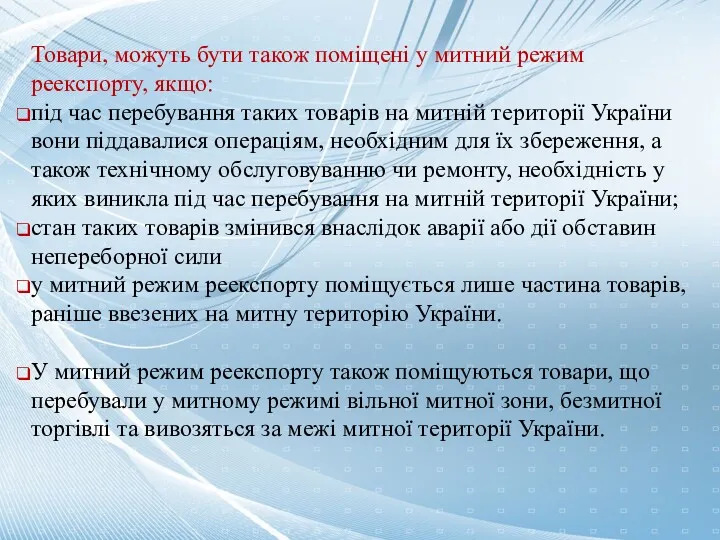

- 15. PUT THE NAME OF YOUR COMPANY HERE Товари можуть також бути поміщені у митний режим реімпорту

- 16. PUT THE NAME OF YOUR COMPANY HERE Окремі положення щодо застосування митного режиму реімпорту 1. Застосування

- 17. PUT THE NAME OF YOUR COMPANY HERE 5. Реімпорт товарів, може бути здійснений експортером цих товарів

- 18. PUT THE NAME OF YOUR COMPANY HERE Митний режим експорту Експорт (остаточне вивезення) - це митний

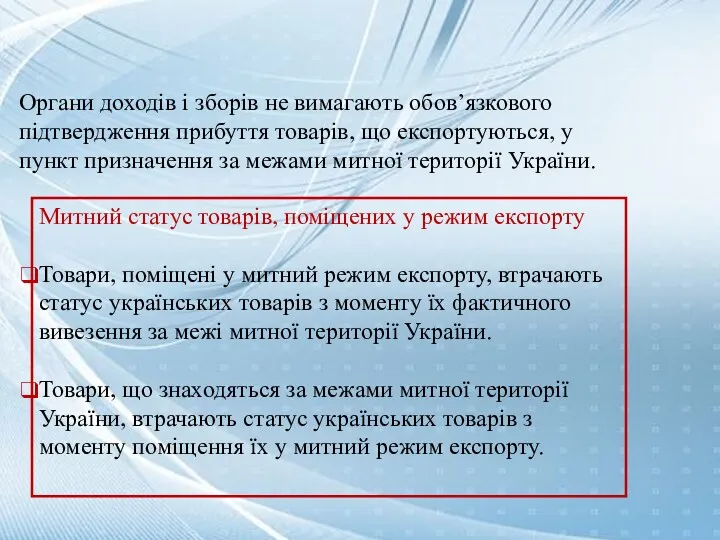

- 19. PUT THE NAME OF YOUR COMPANY HERE Умови поміщення товарів у митний режим експорту Для поміщення

- 20. PUT THE NAME OF YOUR COMPANY HERE Митний статус товарів, поміщених у режим експорту Товари, поміщені

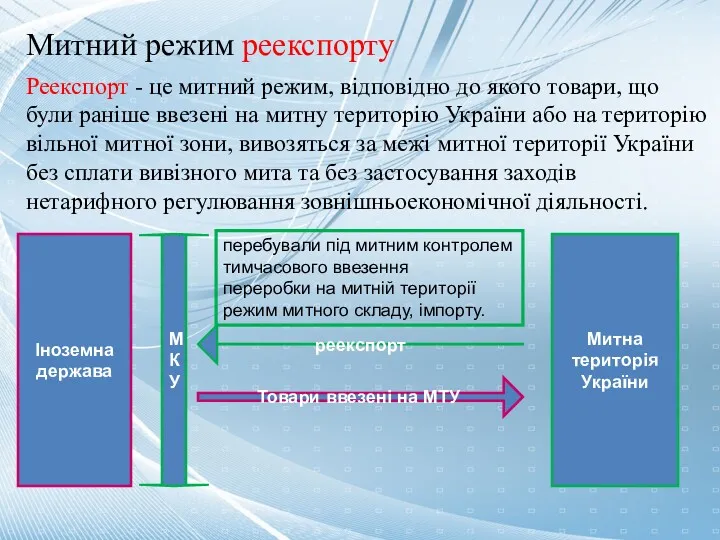

- 21. PUT THE NAME OF YOUR COMPANY HERE Митний режим реекспорту Реекспорт - це митний режим, відповідно

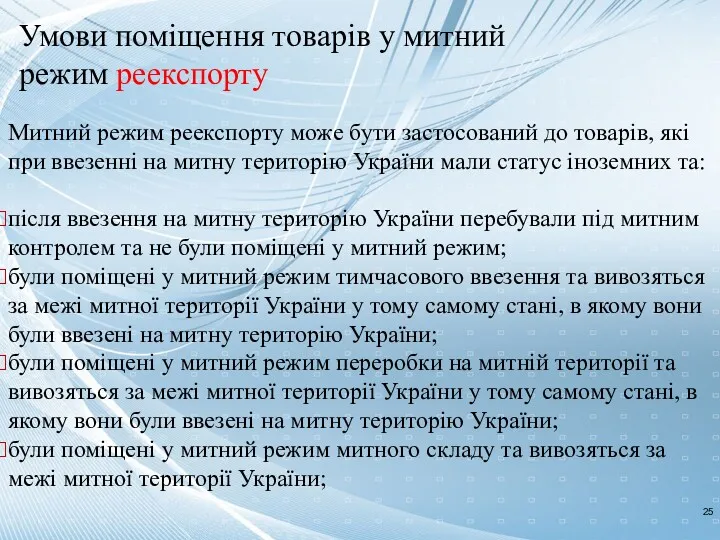

- 22. PUT THE NAME OF YOUR COMPANY HERE Умови поміщення товарів у митний режим реекспорту Митний режим

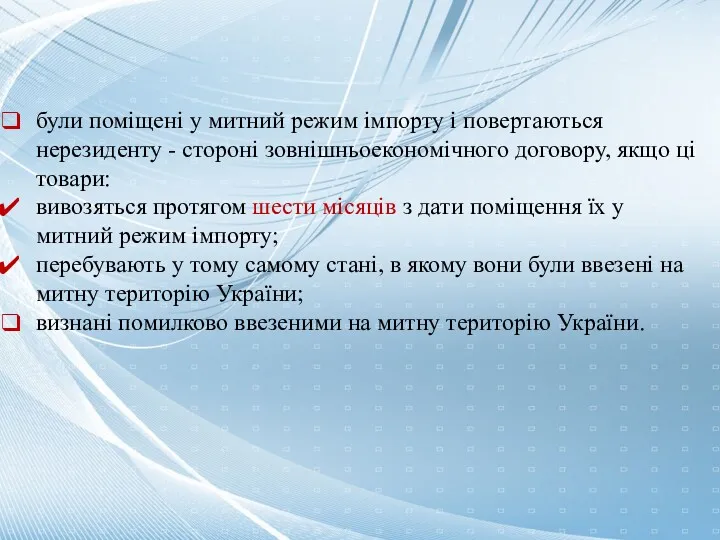

- 23. PUT THE NAME OF YOUR COMPANY HERE були поміщені у митний режим імпорту і повертаються нерезиденту

- 24. PUT THE NAME OF YOUR COMPANY HERE Товари, можуть бути також поміщені у митний режим реекспорту,

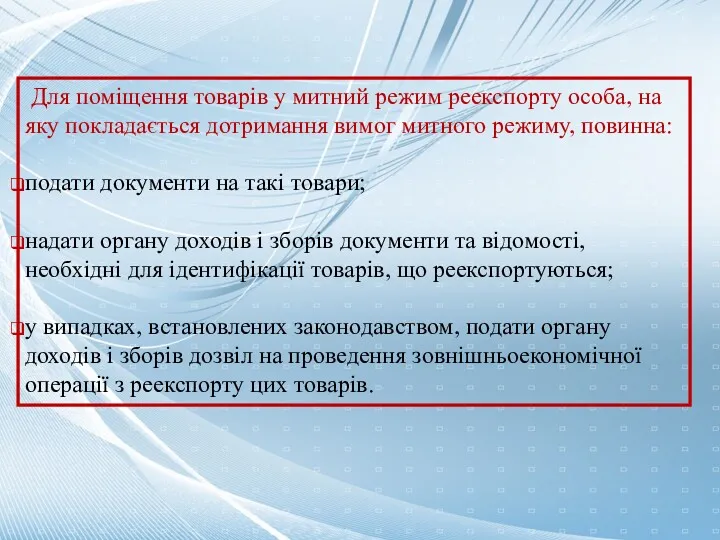

- 25. PUT THE NAME OF YOUR COMPANY HERE Для поміщення товарів у митний режим реекспорту особа, на

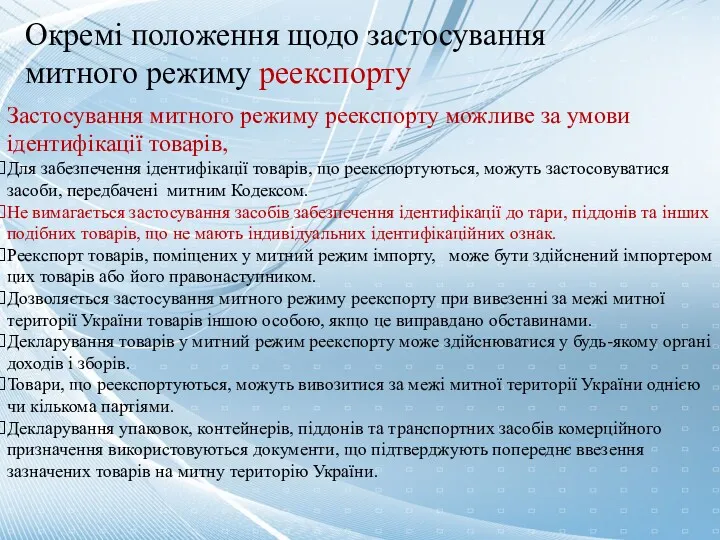

- 26. PUT THE NAME OF YOUR COMPANY HERE Окремі положення щодо застосування митного режиму реекспорту Застосування митного

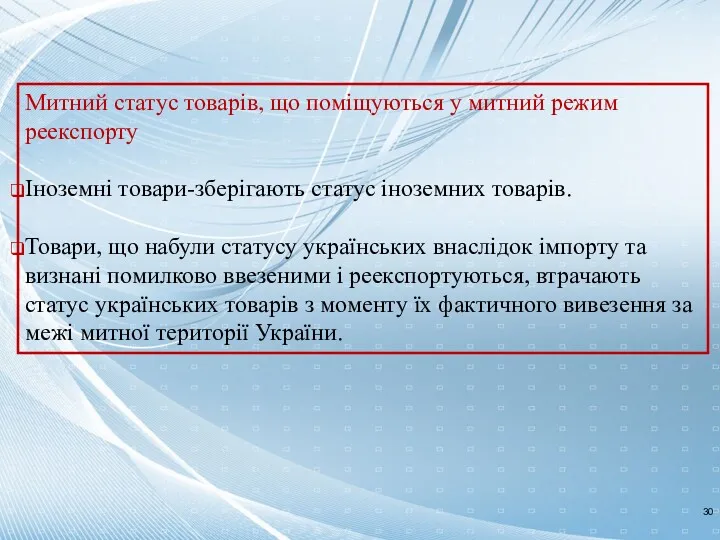

- 27. PUT THE NAME OF YOUR COMPANY HERE Митний статус товарів, що поміщуються у митний режим реекспорту

- 28. PUT THE NAME OF YOUR COMPANY HERE Митний режим транзиту Транзит - це митний режим, відповідно

- 29. PUT THE NAME OF YOUR COMPANY HERE Іноземна держава МКУ МКУ Іноземна держава Орган МІНДОХОдів Орган

- 30. PUT THE NAME OF YOUR COMPANY HERE внутрішнім транзитом : від пункту ввезення (пропуску) на митну

- 31. PUT THE NAME OF YOUR COMPANY HERE Каботажні перевезення Під каботажем розуміється перевезення українських та іноземних

- 32. PUT THE NAME OF YOUR COMPANY HERE Умови поміщення товарів, транспортних засобів комерційного призначення у митний

- 33. PUT THE NAME OF YOUR COMPANY HERE Для поміщення товарів та/або транспортних засобів комерційного призначення у

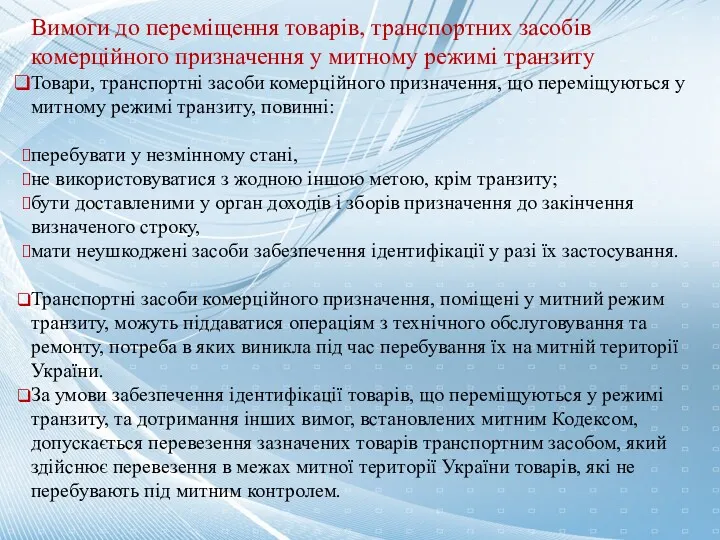

- 34. PUT THE NAME OF YOUR COMPANY HERE Вимоги до переміщення товарів, транспортних засобів комерційного призначення у

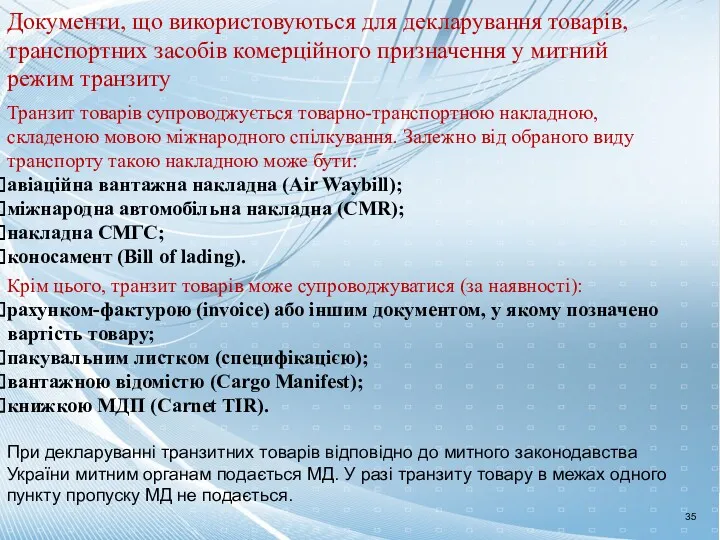

- 35. PUT THE NAME OF YOUR COMPANY HERE Документи, що використовуються для декларування товарів, транспортних засобів комерційного

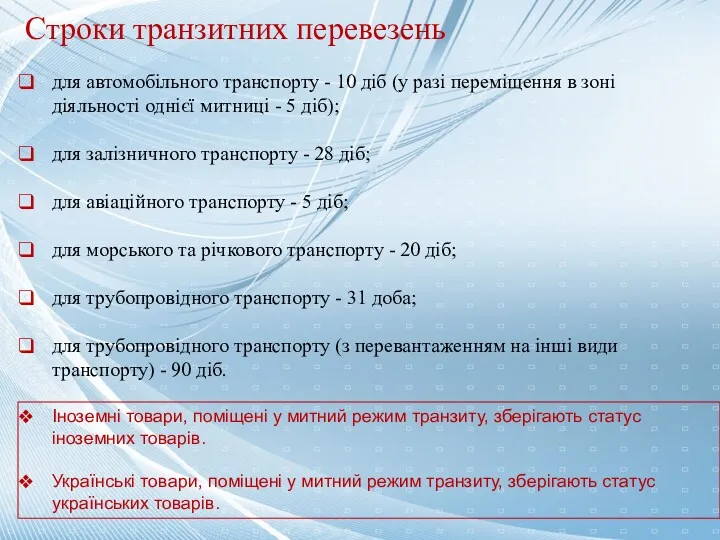

- 36. PUT THE NAME OF YOUR COMPANY HERE Строки транзитних перевезень для автомобільного транспорту - 10 діб

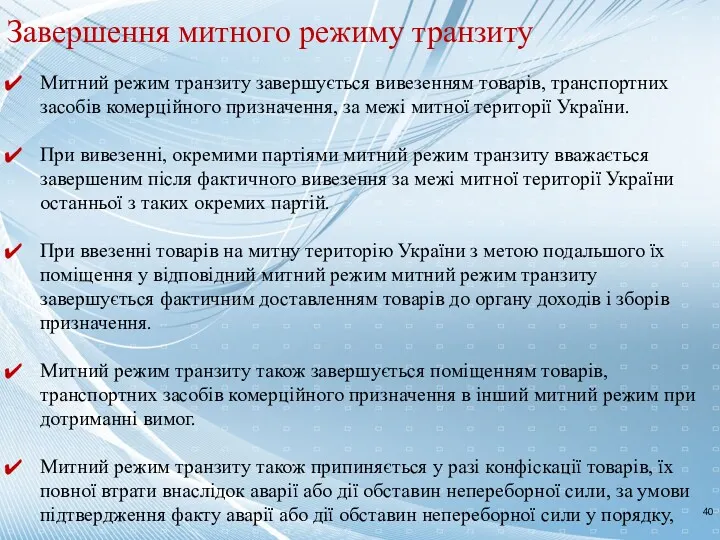

- 37. PUT THE NAME OF YOUR COMPANY HERE Завершення митного режиму транзиту Митний режим транзиту завершується вивезенням

- 38. PUT THE NAME OF YOUR COMPANY HERE Митний режим тимчасового ввезення. Тимчасове ввезення - це митний

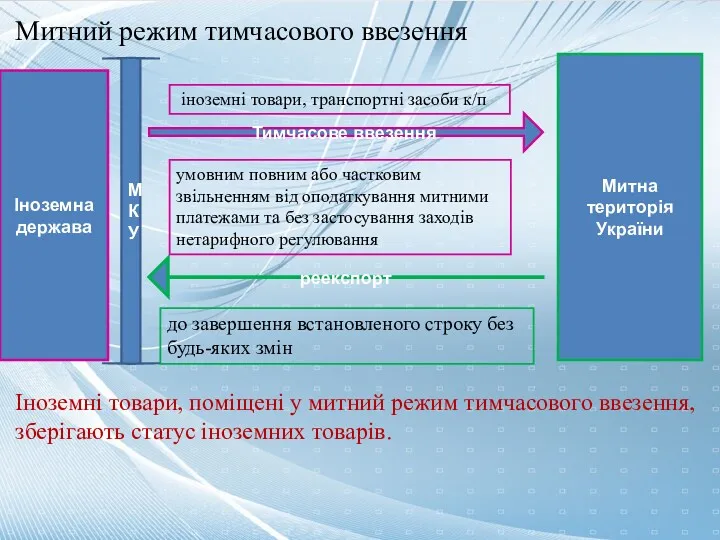

- 39. PUT THE NAME OF YOUR COMPANY HERE МКУ Тимчасове ввезення реекспорт Митна територія України умовним повним

- 40. PUT THE NAME OF YOUR COMPANY HERE Товари, транспортні засоби, поміщені у митний режим тимчасового ввезення

- 41. PUT THE NAME OF YOUR COMPANY HERE Товари, що можуть поміщуватися у митний режим тимчасового ввезення

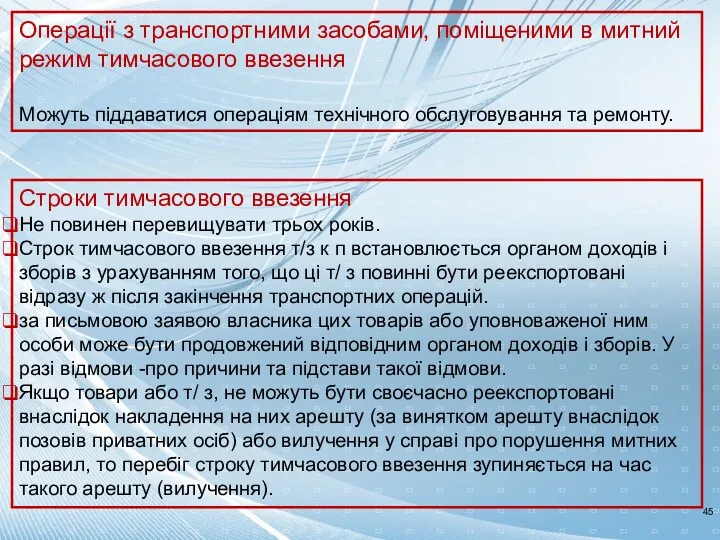

- 42. PUT THE NAME OF YOUR COMPANY HERE Операції з транспортними засобами, поміщеними в митний режим тимчасового

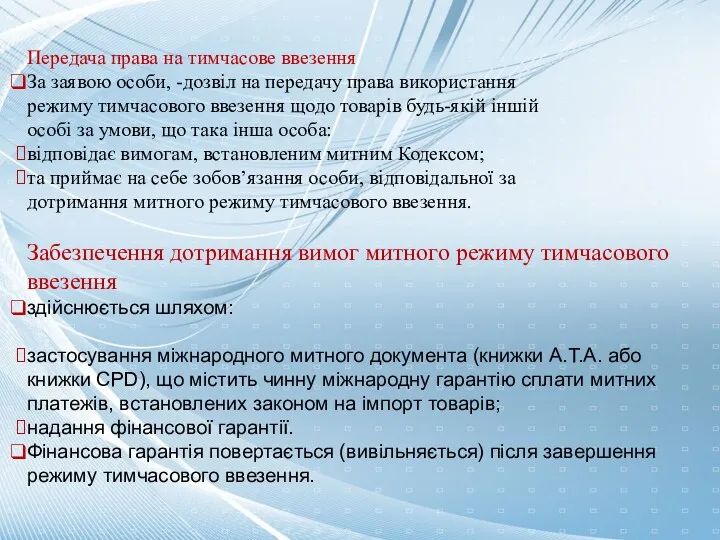

- 43. PUT THE NAME OF YOUR COMPANY HERE Передача права на тимчасове ввезення За заявою особи, -дозвіл

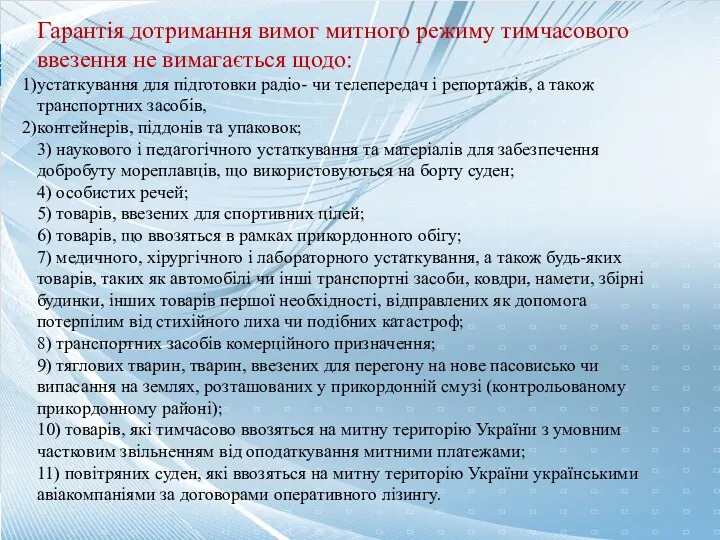

- 44. PUT THE NAME OF YOUR COMPANY HERE Гарантія дотримання вимог митного режиму тимчасового ввезення не вимагається

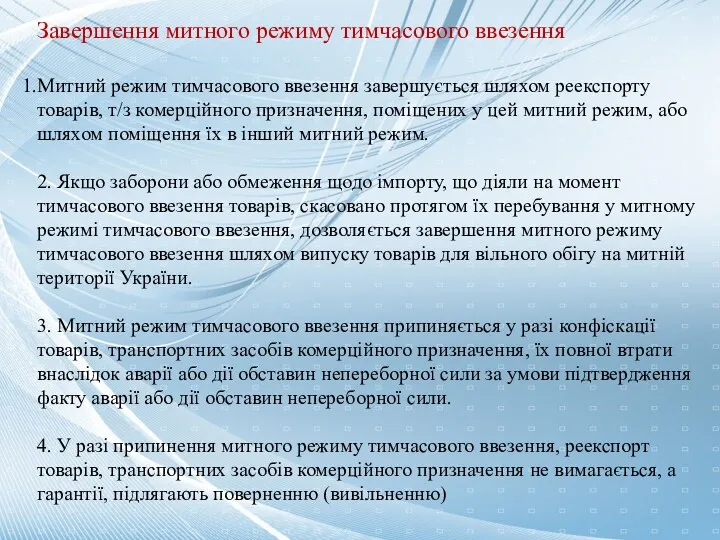

- 45. PUT THE NAME OF YOUR COMPANY HERE Завершення митного режиму тимчасового ввезення Митний режим тимчасового ввезення

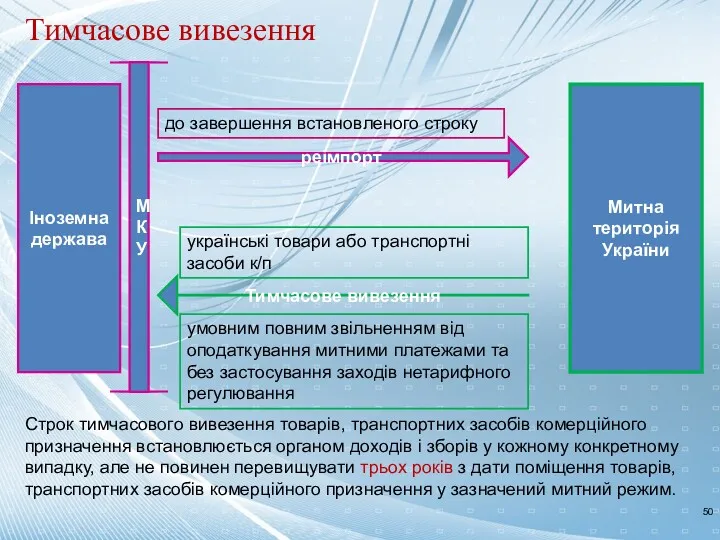

- 46. PUT THE NAME OF YOUR COMPANY HERE Митний режим тимчасового вивезення Тимчасове вивезення - це митний

- 47. PUT THE NAME OF YOUR COMPANY HERE Тимчасове вивезення МКУ Тимчасове вивезення реімпорт Іноземна держава Митна

- 48. PUT THE NAME OF YOUR COMPANY HERE Митний режим митного складу Митний склад - це митний

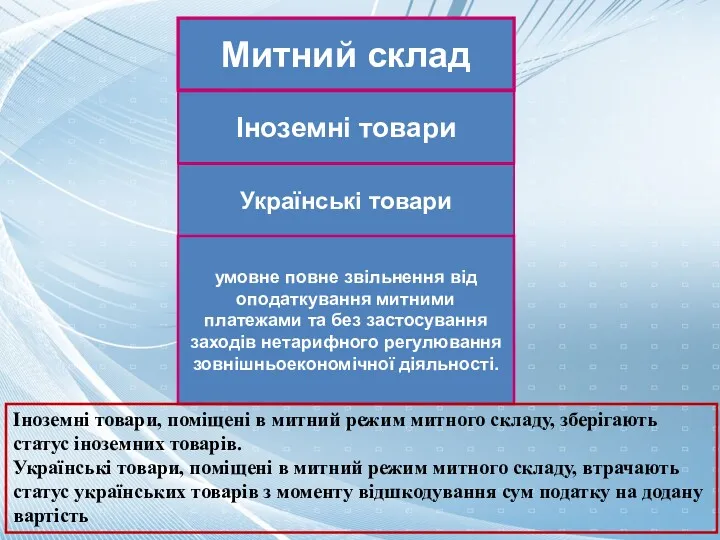

- 49. PUT THE NAME OF YOUR COMPANY HERE Митний склад Іноземні товари Українські товари умовне повне звільнення

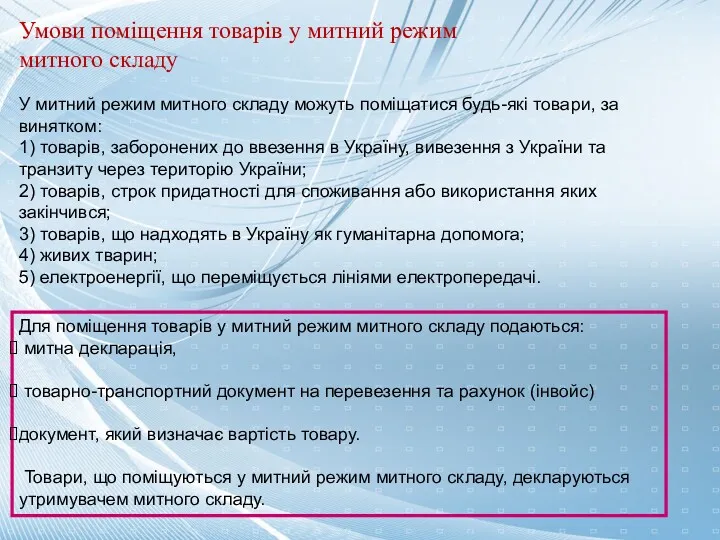

- 50. PUT THE NAME OF YOUR COMPANY HERE Умови поміщення товарів у митний режим митного складу У

- 51. PUT THE NAME OF YOUR COMPANY HERE Строк зберігання товарів у митному режимі митного складу не

- 52. PUT THE NAME OF YOUR COMPANY HERE Строк зберігання у митному режимі митного складу товарів, призначених

- 53. PUT THE NAME OF YOUR COMPANY HERE Митний режим вільної митної зони Вільна митна зона -

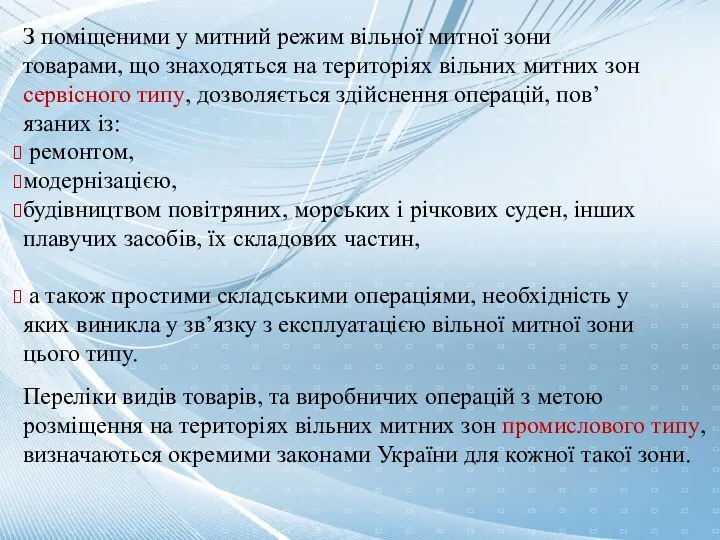

- 54. PUT THE NAME OF YOUR COMPANY HERE Операції з поміщеними у митний режим вільної митної зони

- 55. PUT THE NAME OF YOUR COMPANY HERE З поміщеними у митний режим вільної митної зони товарами,

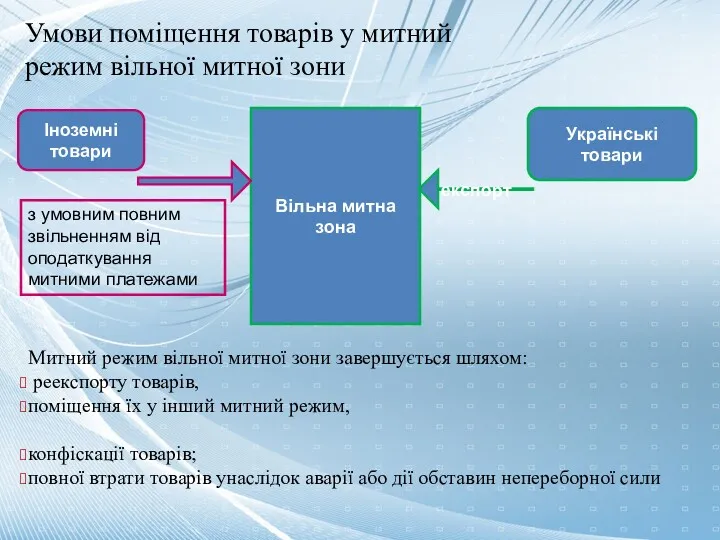

- 56. PUT THE NAME OF YOUR COMPANY HERE Умови поміщення товарів у митний режим вільної митної зони

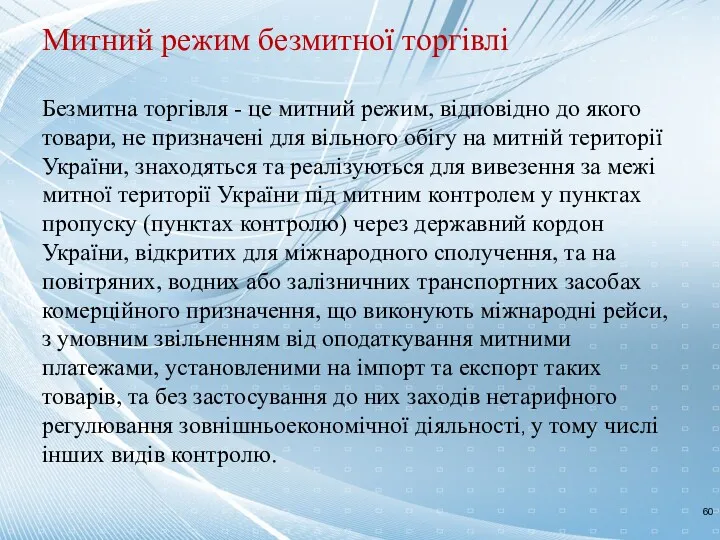

- 57. PUT THE NAME OF YOUR COMPANY HERE Митний режим безмитної торгівлі Безмитна торгівля - це митний

- 58. PUT THE NAME OF YOUR COMPANY HERE Іноземна держава Безмитна торгівля МКУ Вивезення за межі МТУ

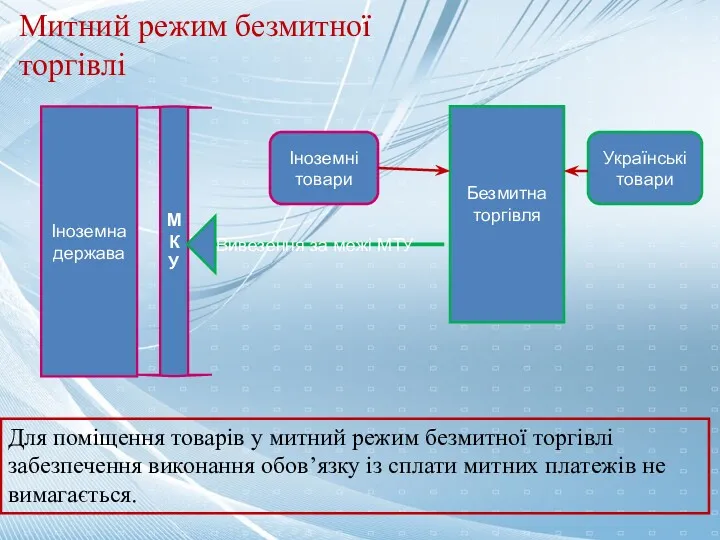

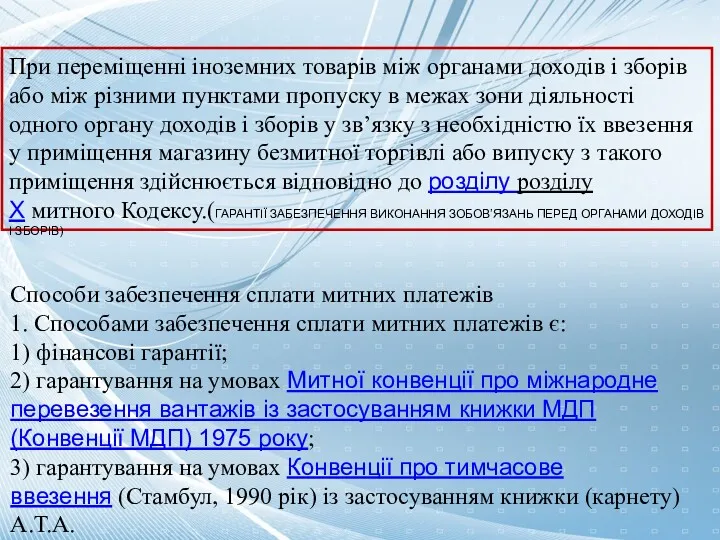

- 59. PUT THE NAME OF YOUR COMPANY HERE При переміщенні іноземних товарів між органами доходів і зборів

- 60. PUT THE NAME OF YOUR COMPANY HERE Поміщення товарів у митний режим безмитної торгівлі У митний

- 61. PUT THE NAME OF YOUR COMPANY HERE Умови перебування товарів у митному режимі безмитної торгівлі Товари

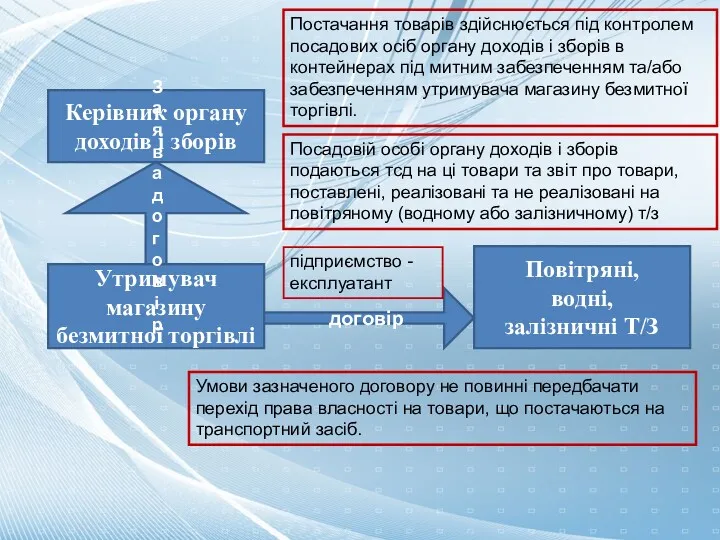

- 62. PUT THE NAME OF YOUR COMPANY HERE Керівник органу доходів і зборів Утримувач магазину безмитної торгівлі

- 63. PUT THE NAME OF YOUR COMPANY HERE Митний статус товарів, що поміщуються у митний режим безмитної

- 64. PUT THE NAME OF YOUR COMPANY HERE Завершення митного режиму безмитної торгівлі Митний режим БМТ завершується

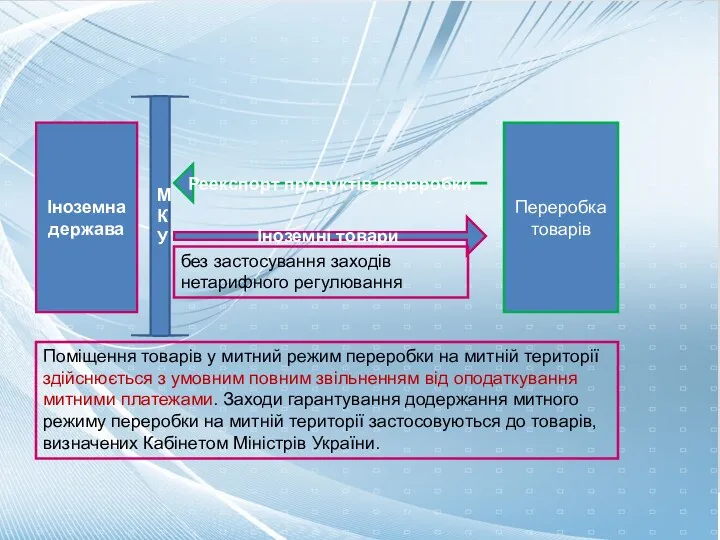

- 65. PUT THE NAME OF YOUR COMPANY HERE Митний режим переробки на митній території Переробка на митній

- 66. PUT THE NAME OF YOUR COMPANY HERE Іноземна держава Іноземні товари Переробка товарів Реекспорт продуктів переробки

- 67. PUT THE NAME OF YOUR COMPANY HERE Обмеження або заборони щодо ввезення окремих видів товарів на

- 68. PUT THE NAME OF YOUR COMPANY HERE Дозвіл на переробку товарів на митній території України Поміщення

- 69. PUT THE NAME OF YOUR COMPANY HERE Операції з переробки товарів Кількість операцій з переробки товарів

- 70. PUT THE NAME OF YOUR COMPANY HERE Перевірка органами доходів і зборів дотримання митного режиму переробки

- 71. PUT THE NAME OF YOUR COMPANY HERE Порядок митного оформлення продуктів переробки Під час реекспорту продуктів

- 72. PUT THE NAME OF YOUR COMPANY HERE Переробка товарів для вільного обігу на митній території України

- 73. PUT THE NAME OF YOUR COMPANY HERE Умови реалізації продуктів переробки на митній території України Якщо

- 74. PUT THE NAME OF YOUR COMPANY HERE Завершення митного режиму переробки на митній території Митний режим

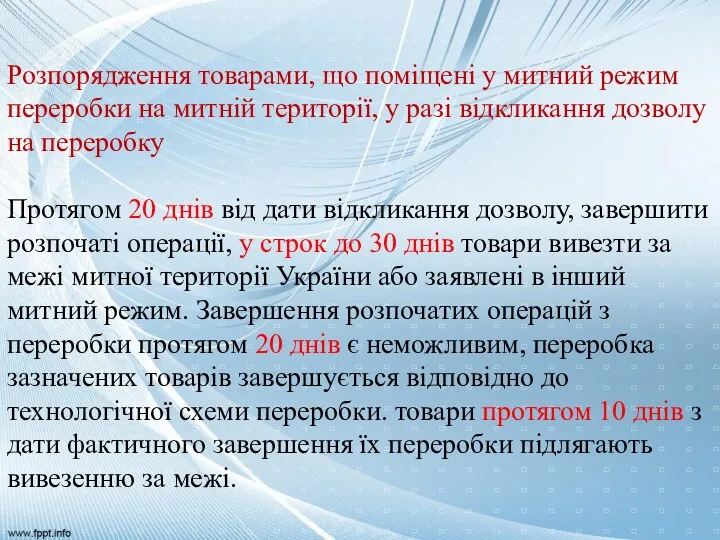

- 75. PUT THE NAME OF YOUR COMPANY HERE Розпорядження товарами, що поміщені у митний режим переробки на

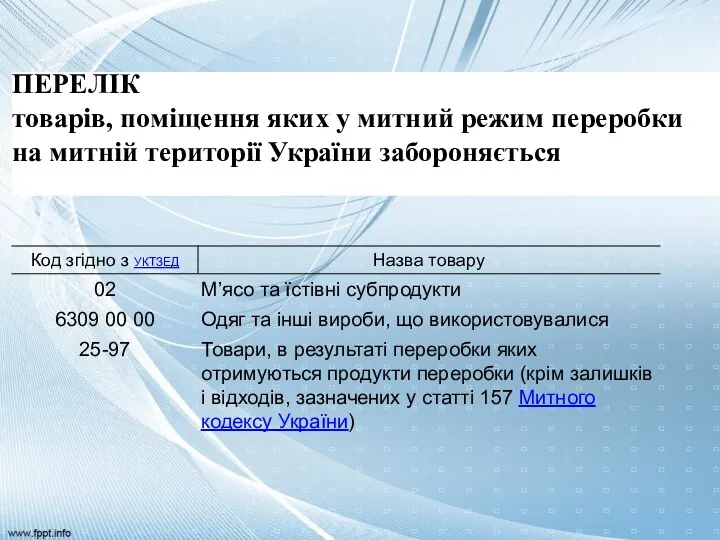

- 76. PUT THE NAME OF YOUR COMPANY HERE ПЕРЕЛІК товарів, поміщення яких у митний режим переробки на

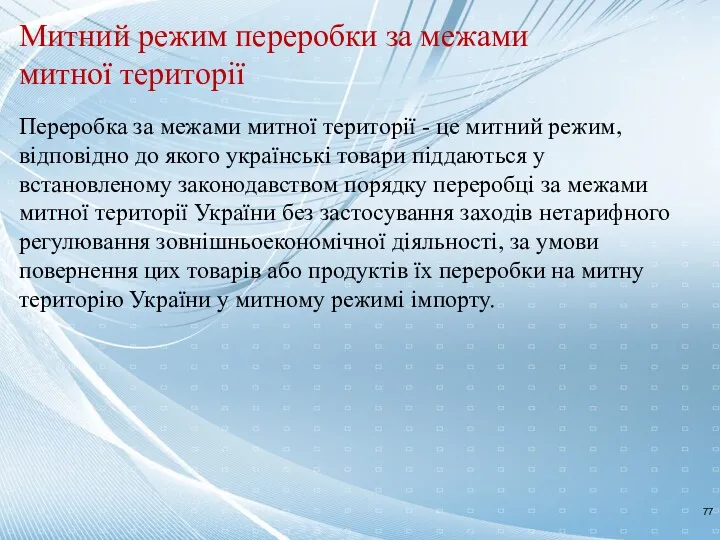

- 77. PUT THE NAME OF YOUR COMPANY HERE Митний режим переробки за межами митної території Переробка за

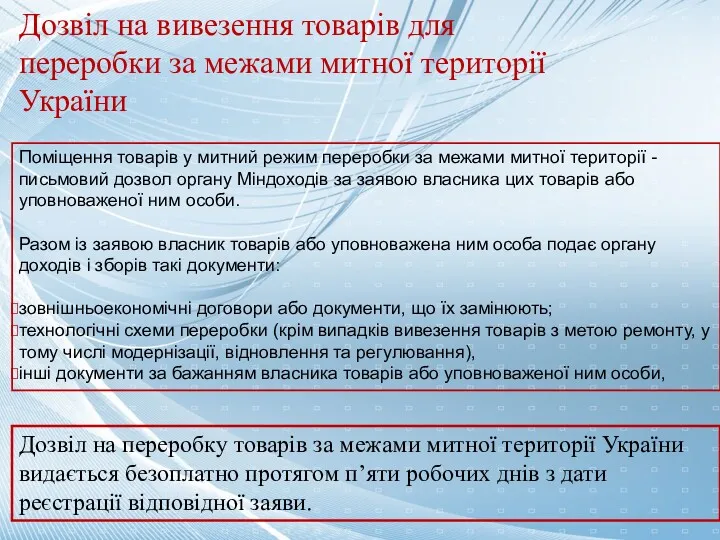

- 78. PUT THE NAME OF YOUR COMPANY HERE Дозвіл на вивезення товарів для переробки за межами митної

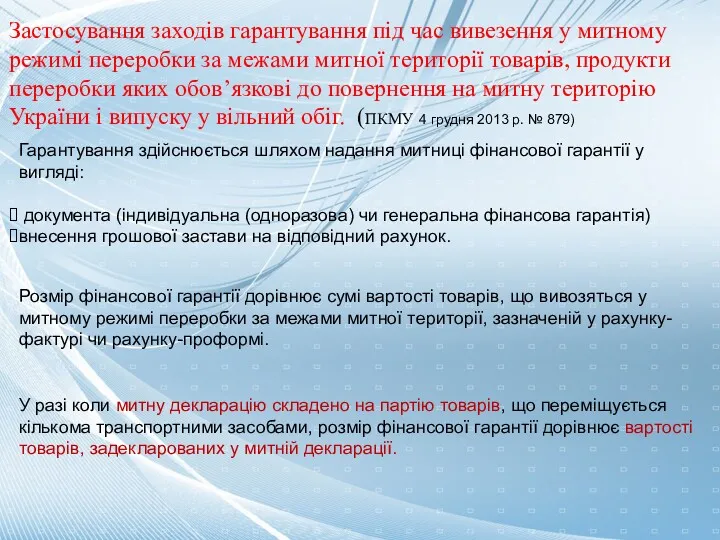

- 79. PUT THE NAME OF YOUR COMPANY HERE Застосування заходів гарантування під час вивезення у митному режимі

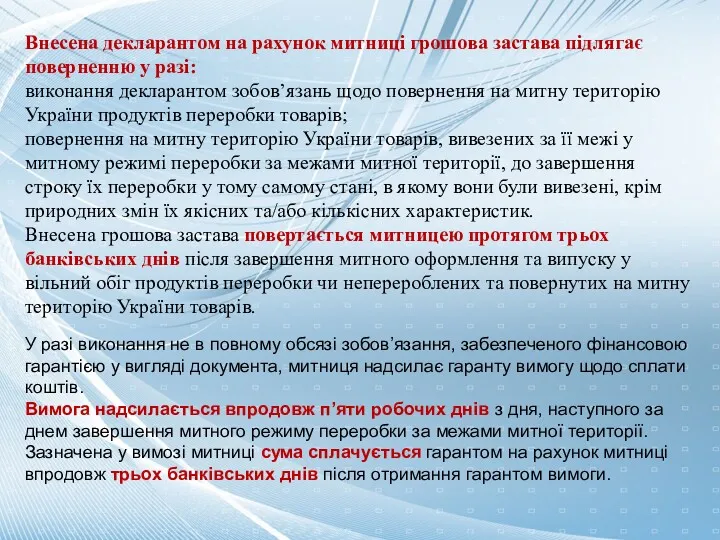

- 80. PUT THE NAME OF YOUR COMPANY HERE Внесена декларантом на рахунок митниці грошова застава підлягає поверненню

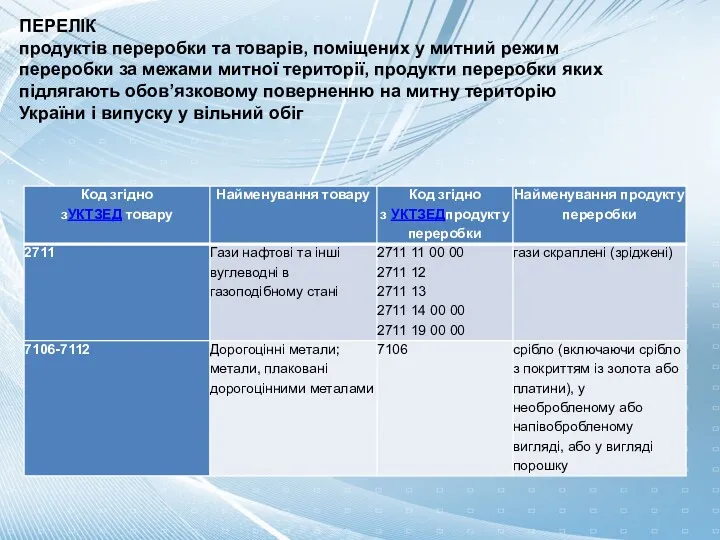

- 81. PUT THE NAME OF YOUR COMPANY HERE ПЕРЕЛІК продуктів переробки та товарів, поміщених у митний режим

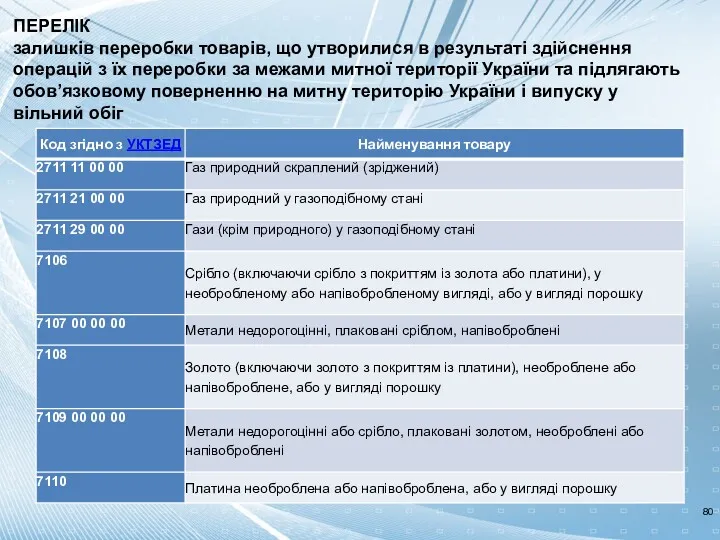

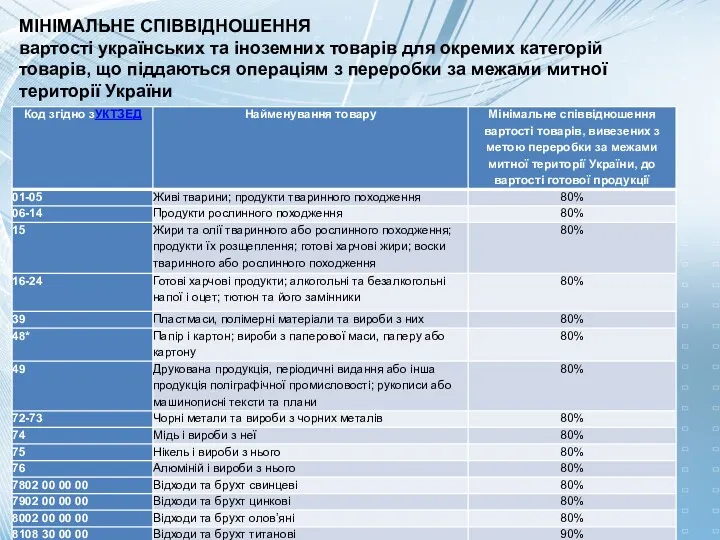

- 82. PUT THE NAME OF YOUR COMPANY HERE 80 ПЕРЕЛІК залишків переробки товарів, що утворилися в результаті

- 83. PUT THE NAME OF YOUR COMPANY HERE МІНІМАЛЬНЕ СПIВВIДНОШЕННЯ вартості українських та іноземних товарів для окремих

- 84. PUT THE NAME OF YOUR COMPANY HERE Порядок митного оформлення та оподаткування продуктів переробки 1. Під

- 85. PUT THE NAME OF YOUR COMPANY HERE Завершення режиму переробки за межами митної території 1. Митний

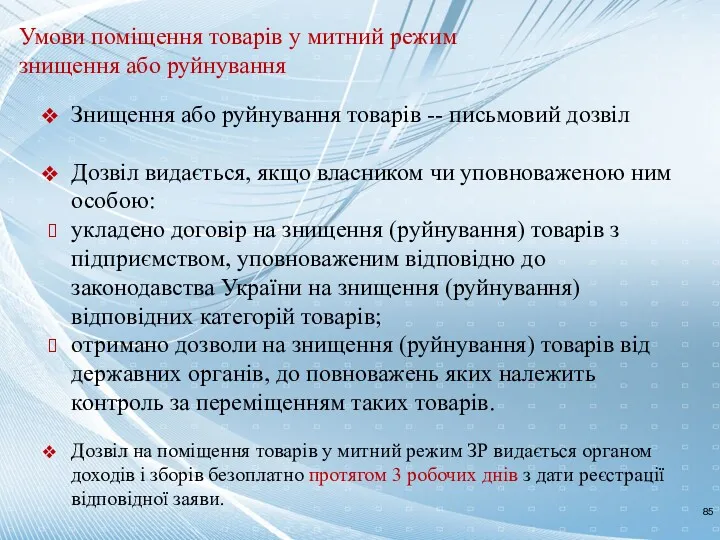

- 86. PUT THE NAME OF YOUR COMPANY HERE Митний режим знищення або руйнування Знищення або руйнування -

- 87. PUT THE NAME OF YOUR COMPANY HERE Умови поміщення товарів у митний режим знищення або руйнування

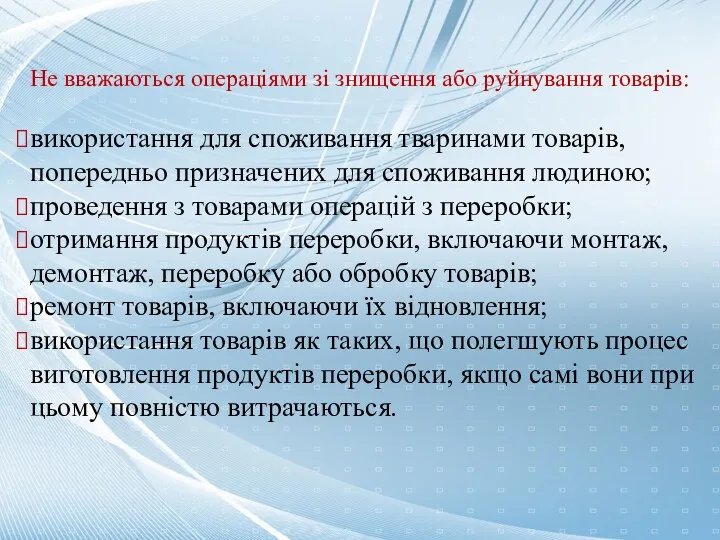

- 88. PUT THE NAME OF YOUR COMPANY HERE Не вважаються операціями зі знищення або руйнування товарів: використання

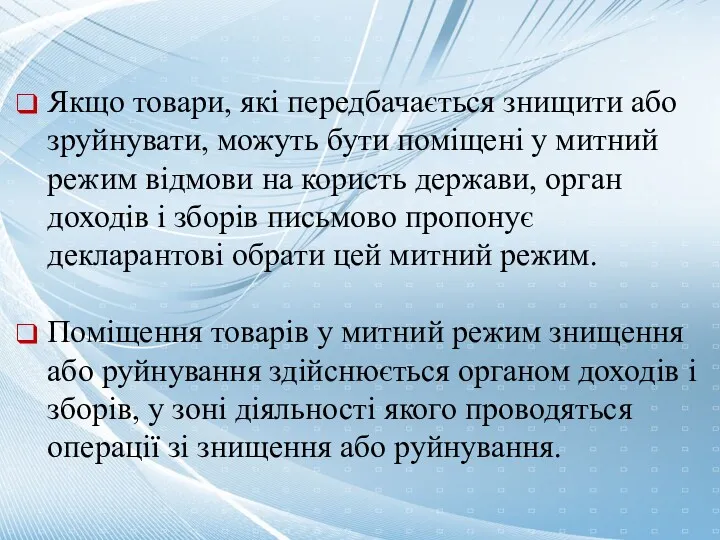

- 89. PUT THE NAME OF YOUR COMPANY HERE Якщо товари, які передбачається знищити або зруйнувати, можуть бути

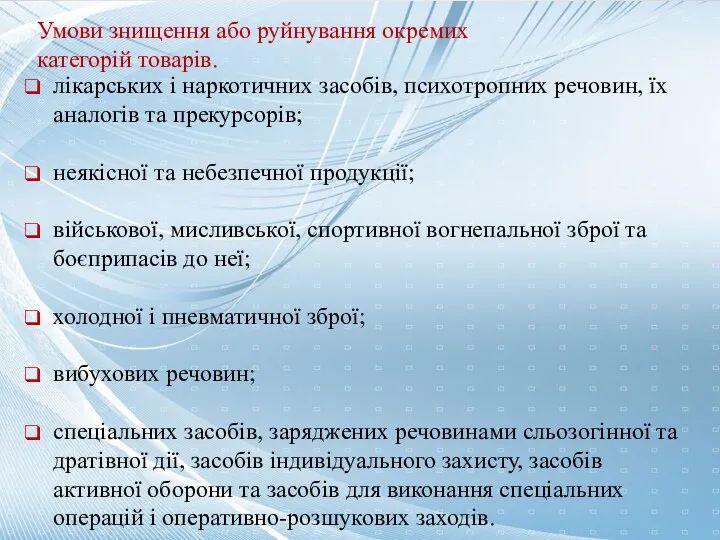

- 90. PUT THE NAME OF YOUR COMPANY HERE Умови знищення або руйнування окремих категорій товарів. лікарських і

- 91. PUT THE NAME OF YOUR COMPANY HERE Витрати на знищення або руйнування товарів Знищення або руйнування

- 92. PUT THE NAME OF YOUR COMPANY HERE Відходи (залишки), що утворилися в результаті знищення або руйнування

- 93. PUT THE NAME OF YOUR COMPANY HERE Митний контроль товарів, що поміщуються у митний режим знищення

- 94. PUT THE NAME OF YOUR COMPANY HERE Відповідальність осіб за недотримання митного режиму знищення або руйнування

- 95. PUT THE NAME OF YOUR COMPANY HERE Митний режим відмови на користь держави Відмова на користь

- 96. PUT THE NAME OF YOUR COMPANY HERE Поміщення товарів у митний режим відмови на користь держави

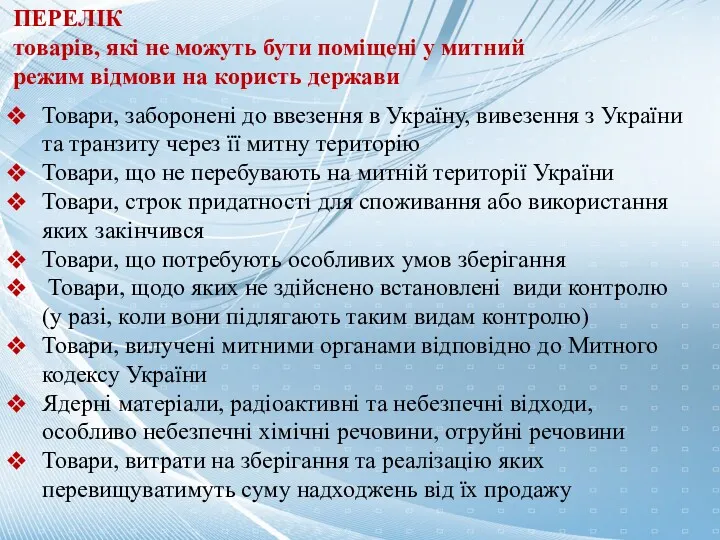

- 97. PUT THE NAME OF YOUR COMPANY HERE ПЕРЕЛІК товарів, які не можуть бути поміщені у митний

- 98. PUT THE NAME OF YOUR COMPANY HERE Завершення митного режиму відмови на користь держави Митний режим

- 100. Скачать презентацию

Види митних режимів які застосовуються до товарів та транспортних засобів, що

Види митних режимів які застосовуються до товарів та транспортних засобів, що

PUT THE NAME OF YOUR COMPANY HERE

План:

1.Поняття та види митних режимів.

PUT THE NAME OF YOUR COMPANY HERE

План:

1.Поняття та види митних режимів.

PUT THE NAME OF YOUR COMPANY HERE

Література:

1. Митний кодекс України :Закон

PUT THE NAME OF YOUR COMPANY HERE

Література:

1. Митний кодекс України :Закон

PUT THE NAME OF YOUR COMPANY HERE

9. ПКМУ від 14.05.08 №446

PUT THE NAME OF YOUR COMPANY HERE

9. ПКМУ від 14.05.08 №446

PUT THE NAME OF YOUR COMPANY HERE

Митний режим - комплекс взаємопов’язаних

PUT THE NAME OF YOUR COMPANY HERE

Митний режим - комплекс взаємопов’язаних

PUT THE NAME OF YOUR COMPANY HERE

- імпорт (випуск для вільного

PUT THE NAME OF YOUR COMPANY HERE

- імпорт (випуск для вільного

PUT THE NAME OF YOUR COMPANY HERE

Вибір та зміна митного режиму

Декларант

PUT THE NAME OF YOUR COMPANY HERE

Вибір та зміна митного режиму

Декларант

PUT THE NAME OF YOUR COMPANY HERE

Імпорт (випуск для вільного обігу)

Імпорт

PUT THE NAME OF YOUR COMPANY HERE

Імпорт (випуск для вільного обігу)

Імпорт

PUT THE NAME OF YOUR COMPANY HERE

МКУ

імпорт

Іноземна держава

Митна територія України

(вільний обіг)

іноземні

PUT THE NAME OF YOUR COMPANY HERE

МКУ

імпорт

Іноземна держава

Митна територія України

(вільний обіг)

іноземні

PUT THE NAME OF YOUR COMPANY HERE

Умови поміщення товарів у митний

PUT THE NAME OF YOUR COMPANY HERE

Умови поміщення товарів у митний

PUT THE NAME OF YOUR COMPANY HERE

МКУ

Іноземна

держава

Митна територія України

(вільний обіг)

реімпорт

Експорт,

PUT THE NAME OF YOUR COMPANY HERE

МКУ

Іноземна

держава

Митна територія України

(вільний обіг)

реімпорт

Експорт,

PUT THE NAME OF YOUR COMPANY HERE

Митний режим реімпорту

Реімпорт - це

PUT THE NAME OF YOUR COMPANY HERE

Митний режим реімпорту

Реімпорт - це

PUT THE NAME OF YOUR COMPANY HERE

Умови поміщення товарів у митний

PUT THE NAME OF YOUR COMPANY HERE

Умови поміщення товарів у митний

PUT THE NAME OF YOUR COMPANY HERE

Товари можуть також бути поміщені

PUT THE NAME OF YOUR COMPANY HERE

Товари можуть також бути поміщені

PUT THE NAME OF YOUR COMPANY HERE

Окремі положення щодо застосування митного

PUT THE NAME OF YOUR COMPANY HERE

Окремі положення щодо застосування митного

PUT THE NAME OF YOUR COMPANY HERE

5. Реімпорт товарів, може бути

PUT THE NAME OF YOUR COMPANY HERE

5. Реімпорт товарів, може бути

PUT THE NAME OF YOUR COMPANY HERE

Митний режим експорту

Експорт (остаточне вивезення)

PUT THE NAME OF YOUR COMPANY HERE

Митний режим експорту

Експорт (остаточне вивезення)

PUT THE NAME OF YOUR COMPANY HERE

Умови поміщення товарів у митний

PUT THE NAME OF YOUR COMPANY HERE

Умови поміщення товарів у митний

PUT THE NAME OF YOUR COMPANY HERE

Митний статус товарів, поміщених у

PUT THE NAME OF YOUR COMPANY HERE

Митний статус товарів, поміщених у

PUT THE NAME OF YOUR COMPANY HERE

Митний режим реекспорту

Реекспорт - це

PUT THE NAME OF YOUR COMPANY HERE

Митний режим реекспорту

Реекспорт - це

PUT THE NAME OF YOUR COMPANY HERE

Умови поміщення товарів у митний

PUT THE NAME OF YOUR COMPANY HERE

Умови поміщення товарів у митний

PUT THE NAME OF YOUR COMPANY HERE

були поміщені у митний режим

PUT THE NAME OF YOUR COMPANY HERE

були поміщені у митний режим

PUT THE NAME OF YOUR COMPANY HERE

Товари, можуть бути також поміщені

PUT THE NAME OF YOUR COMPANY HERE

Товари, можуть бути також поміщені

PUT THE NAME OF YOUR COMPANY HERE

Для поміщення товарів у

PUT THE NAME OF YOUR COMPANY HERE

Для поміщення товарів у

PUT THE NAME OF YOUR COMPANY HERE

Окремі положення щодо застосування митного

PUT THE NAME OF YOUR COMPANY HERE

Окремі положення щодо застосування митного

PUT THE NAME OF YOUR COMPANY HERE

Митний статус товарів, що поміщуються

PUT THE NAME OF YOUR COMPANY HERE

Митний статус товарів, що поміщуються

PUT THE NAME OF YOUR COMPANY HERE

Митний режим транзиту

Транзит -

PUT THE NAME OF YOUR COMPANY HERE

Митний режим транзиту

Транзит -

PUT THE NAME OF YOUR COMPANY HERE

Іноземна держава

МКУ

МКУ

Іноземна держава

Орган МІНДОХОдів

Орган МІНДОХОдів

Переміщення

PUT THE NAME OF YOUR COMPANY HERE

Іноземна держава

МКУ

МКУ

Іноземна держава

Орган МІНДОХОдів

Орган МІНДОХОдів

Переміщення

PUT THE NAME OF YOUR COMPANY HERE

внутрішнім транзитом :

від пункту ввезення

PUT THE NAME OF YOUR COMPANY HERE

внутрішнім транзитом :

від пункту ввезення

PUT THE NAME OF YOUR COMPANY HERE

Каботажні перевезення

Під каботажем розуміється

перевезення українських

PUT THE NAME OF YOUR COMPANY HERE

Каботажні перевезення

Під каботажем розуміється

перевезення українських

PUT THE NAME OF YOUR COMPANY HERE

Умови поміщення товарів, транспортних засобів

PUT THE NAME OF YOUR COMPANY HERE

Умови поміщення товарів, транспортних засобів

PUT THE NAME OF YOUR COMPANY HERE

Для поміщення товарів та/або транспортних

PUT THE NAME OF YOUR COMPANY HERE

Для поміщення товарів та/або транспортних

PUT THE NAME OF YOUR COMPANY HERE

Вимоги до переміщення товарів, транспортних

PUT THE NAME OF YOUR COMPANY HERE

Вимоги до переміщення товарів, транспортних

PUT THE NAME OF YOUR COMPANY HERE

Документи, що використовуються для декларування

PUT THE NAME OF YOUR COMPANY HERE

Документи, що використовуються для декларування

PUT THE NAME OF YOUR COMPANY HERE

Строки транзитних перевезень

для автомобільного транспорту

PUT THE NAME OF YOUR COMPANY HERE

Строки транзитних перевезень

для автомобільного транспорту

PUT THE NAME OF YOUR COMPANY HERE

Завершення митного режиму транзиту

Митний режим

PUT THE NAME OF YOUR COMPANY HERE

Завершення митного режиму транзиту

Митний режим

PUT THE NAME OF YOUR COMPANY HERE

Митний режим тимчасового ввезення.

Тимчасове ввезення

PUT THE NAME OF YOUR COMPANY HERE

Митний режим тимчасового ввезення.

Тимчасове ввезення

PUT THE NAME OF YOUR COMPANY HERE

МКУ

Тимчасове ввезення

реекспорт

Митна

територія

України

умовним повним або

PUT THE NAME OF YOUR COMPANY HERE

МКУ

Тимчасове ввезення

реекспорт

Митна

територія

України

умовним повним або

PUT THE NAME OF YOUR COMPANY HERE

Товари, транспортні засоби, поміщені у

PUT THE NAME OF YOUR COMPANY HERE

Товари, транспортні засоби, поміщені у

PUT THE NAME OF YOUR COMPANY HERE

Товари, що можуть поміщуватися у

PUT THE NAME OF YOUR COMPANY HERE

Товари, що можуть поміщуватися у

PUT THE NAME OF YOUR COMPANY HERE

Операції з транспортними засобами, поміщеними

PUT THE NAME OF YOUR COMPANY HERE

Операції з транспортними засобами, поміщеними

PUT THE NAME OF YOUR COMPANY HERE

Передача права на тимчасове ввезення

За

PUT THE NAME OF YOUR COMPANY HERE

Передача права на тимчасове ввезення

За

PUT THE NAME OF YOUR COMPANY HERE

Гарантія дотримання вимог митного режиму

PUT THE NAME OF YOUR COMPANY HERE

Гарантія дотримання вимог митного режиму

PUT THE NAME OF YOUR COMPANY HERE

Завершення митного режиму тимчасового ввезення

Митний

PUT THE NAME OF YOUR COMPANY HERE

Завершення митного режиму тимчасового ввезення

Митний

PUT THE NAME OF YOUR COMPANY HERE

Митний режим тимчасового вивезення

Тимчасове вивезення

PUT THE NAME OF YOUR COMPANY HERE

Митний режим тимчасового вивезення

Тимчасове вивезення

PUT THE NAME OF YOUR COMPANY HERE

Тимчасове вивезення

МКУ

Тимчасове вивезення

реімпорт

Іноземна

держава

Митна

територія

України

українські товари

PUT THE NAME OF YOUR COMPANY HERE

Тимчасове вивезення

МКУ

Тимчасове вивезення

реімпорт

Іноземна

держава

Митна

територія

України

українські товари

PUT THE NAME OF YOUR COMPANY HERE

Митний режим митного складу

Митний склад

PUT THE NAME OF YOUR COMPANY HERE

Митний режим митного складу

Митний склад

PUT THE NAME OF YOUR COMPANY HERE

Митний склад

Іноземні товари

Українські товари

умовне повне

PUT THE NAME OF YOUR COMPANY HERE

Митний склад

Іноземні товари

Українські товари

умовне повне

PUT THE NAME OF YOUR COMPANY HERE

Умови поміщення товарів у митний

PUT THE NAME OF YOUR COMPANY HERE

Умови поміщення товарів у митний

PUT THE NAME OF YOUR COMPANY HERE

Строк зберігання товарів у митному

PUT THE NAME OF YOUR COMPANY HERE

Строк зберігання товарів у митному

PUT THE NAME OF YOUR COMPANY HERE

Строк зберігання у митному режимі

PUT THE NAME OF YOUR COMPANY HERE

Строк зберігання у митному режимі

PUT THE NAME OF YOUR COMPANY HERE

Митний режим вільної митної зони

Вільна

PUT THE NAME OF YOUR COMPANY HERE

Митний режим вільної митної зони

Вільна

PUT THE NAME OF YOUR COMPANY HERE

Операції з поміщеними у митний

PUT THE NAME OF YOUR COMPANY HERE

Операції з поміщеними у митний

PUT THE NAME OF YOUR COMPANY HERE

З поміщеними у митний режим

PUT THE NAME OF YOUR COMPANY HERE

З поміщеними у митний режим

PUT THE NAME OF YOUR COMPANY HERE

Умови поміщення товарів у митний

PUT THE NAME OF YOUR COMPANY HERE

Умови поміщення товарів у митний

PUT THE NAME OF YOUR COMPANY HERE

Митний режим безмитної торгівлі

Безмитна торгівля

PUT THE NAME OF YOUR COMPANY HERE

Митний режим безмитної торгівлі

Безмитна торгівля

PUT THE NAME OF YOUR COMPANY HERE

Іноземна держава

Безмитна торгівля

МКУ

Вивезення за

PUT THE NAME OF YOUR COMPANY HERE

Іноземна держава

Безмитна торгівля

МКУ

Вивезення за

PUT THE NAME OF YOUR COMPANY HERE

При переміщенні іноземних товарів між

PUT THE NAME OF YOUR COMPANY HERE

При переміщенні іноземних товарів між

PUT THE NAME OF YOUR COMPANY HERE

Поміщення товарів у митний режим

PUT THE NAME OF YOUR COMPANY HERE

Поміщення товарів у митний режим

PUT THE NAME OF YOUR COMPANY HERE

Умови перебування товарів у митному

PUT THE NAME OF YOUR COMPANY HERE

Умови перебування товарів у митному

PUT THE NAME OF YOUR COMPANY HERE

Керівник органу

доходів і зборів

Утримувач магазину

безмитної

PUT THE NAME OF YOUR COMPANY HERE

Керівник органу

доходів і зборів

Утримувач магазину

безмитної

PUT THE NAME OF YOUR COMPANY HERE

Митний статус товарів, що поміщуються

PUT THE NAME OF YOUR COMPANY HERE

Митний статус товарів, що поміщуються

PUT THE NAME OF YOUR COMPANY HERE

Завершення митного режиму безмитної торгівлі

Митний

PUT THE NAME OF YOUR COMPANY HERE

Завершення митного режиму безмитної торгівлі

Митний

PUT THE NAME OF YOUR COMPANY HERE

Митний режим переробки на митній

PUT THE NAME OF YOUR COMPANY HERE

Митний режим переробки на митній

PUT THE NAME OF YOUR COMPANY HERE

Іноземна

держава

Іноземні товари

Переробка

товарів

Реекспорт продуктів переробки

МКУ

Поміщення

PUT THE NAME OF YOUR COMPANY HERE

Іноземна

держава

Іноземні товари

Переробка

товарів

Реекспорт продуктів переробки

МКУ

Поміщення

PUT THE NAME OF YOUR COMPANY HERE

Обмеження або заборони щодо ввезення

PUT THE NAME OF YOUR COMPANY HERE

Обмеження або заборони щодо ввезення

PUT THE NAME OF YOUR COMPANY HERE

Дозвіл на переробку товарів на

PUT THE NAME OF YOUR COMPANY HERE

Дозвіл на переробку товарів на

PUT THE NAME OF YOUR COMPANY HERE

Операції з переробки товарів

Кількість операцій

PUT THE NAME OF YOUR COMPANY HERE

Операції з переробки товарів

Кількість операцій

PUT THE NAME OF YOUR COMPANY HERE

Перевірка органами доходів і зборів

PUT THE NAME OF YOUR COMPANY HERE

Перевірка органами доходів і зборів

PUT THE NAME OF YOUR COMPANY HERE

Порядок митного оформлення продуктів переробки

Під

PUT THE NAME OF YOUR COMPANY HERE

Порядок митного оформлення продуктів переробки

Під

PUT THE NAME OF YOUR COMPANY HERE

Переробка товарів для вільного обігу

PUT THE NAME OF YOUR COMPANY HERE

Переробка товарів для вільного обігу

PUT THE NAME OF YOUR COMPANY HERE

Умови реалізації продуктів переробки на

PUT THE NAME OF YOUR COMPANY HERE

Умови реалізації продуктів переробки на

PUT THE NAME OF YOUR COMPANY HERE

Завершення митного режиму переробки на

PUT THE NAME OF YOUR COMPANY HERE

Завершення митного режиму переробки на

PUT THE NAME OF YOUR COMPANY HERE

Розпорядження товарами, що поміщені у

PUT THE NAME OF YOUR COMPANY HERE

Розпорядження товарами, що поміщені у

PUT THE NAME OF YOUR COMPANY HERE

ПЕРЕЛІК

товарів, поміщення яких у митний

PUT THE NAME OF YOUR COMPANY HERE

ПЕРЕЛІК товарів, поміщення яких у митний

PUT THE NAME OF YOUR COMPANY HERE

Митний режим переробки за межами

PUT THE NAME OF YOUR COMPANY HERE

Митний режим переробки за межами

PUT THE NAME OF YOUR COMPANY HERE

Дозвіл на вивезення товарів для

PUT THE NAME OF YOUR COMPANY HERE

Дозвіл на вивезення товарів для

PUT THE NAME OF YOUR COMPANY HERE

Застосування заходів гарантування під час

PUT THE NAME OF YOUR COMPANY HERE

Застосування заходів гарантування під час

PUT THE NAME OF YOUR COMPANY HERE

Внесена декларантом на рахунок митниці

PUT THE NAME OF YOUR COMPANY HERE

Внесена декларантом на рахунок митниці

PUT THE NAME OF YOUR COMPANY HERE

ПЕРЕЛІК

продуктів переробки та товарів, поміщених

PUT THE NAME OF YOUR COMPANY HERE

ПЕРЕЛІК продуктів переробки та товарів, поміщених

PUT THE NAME OF YOUR COMPANY HERE

80

ПЕРЕЛІК

залишків переробки товарів, що утворилися

PUT THE NAME OF YOUR COMPANY HERE

80

ПЕРЕЛІК залишків переробки товарів, що утворилися

PUT THE NAME OF YOUR COMPANY HERE

МІНІМАЛЬНЕ СПIВВIДНОШЕННЯ

вартості українських та іноземних

PUT THE NAME OF YOUR COMPANY HERE

МІНІМАЛЬНЕ СПIВВIДНОШЕННЯ вартості українських та іноземних

PUT THE NAME OF YOUR COMPANY HERE

Порядок митного оформлення та оподаткування

PUT THE NAME OF YOUR COMPANY HERE

Порядок митного оформлення та оподаткування

PUT THE NAME OF YOUR COMPANY HERE

Завершення режиму переробки за межами

PUT THE NAME OF YOUR COMPANY HERE

Завершення режиму переробки за межами

PUT THE NAME OF YOUR COMPANY HERE

Митний режим знищення або руйнування

Знищення

PUT THE NAME OF YOUR COMPANY HERE

Митний режим знищення або руйнування

Знищення

PUT THE NAME OF YOUR COMPANY HERE

Умови поміщення товарів у митний

PUT THE NAME OF YOUR COMPANY HERE

Умови поміщення товарів у митний

PUT THE NAME OF YOUR COMPANY HERE

Не вважаються операціями зі знищення

PUT THE NAME OF YOUR COMPANY HERE

Не вважаються операціями зі знищення

PUT THE NAME OF YOUR COMPANY HERE

Якщо товари, які передбачається знищити

PUT THE NAME OF YOUR COMPANY HERE

Якщо товари, які передбачається знищити

PUT THE NAME OF YOUR COMPANY HERE

Умови знищення або руйнування окремих

PUT THE NAME OF YOUR COMPANY HERE

Умови знищення або руйнування окремих

PUT THE NAME OF YOUR COMPANY HERE

Витрати на знищення або руйнування

PUT THE NAME OF YOUR COMPANY HERE

Витрати на знищення або руйнування

PUT THE NAME OF YOUR COMPANY HERE

Відходи (залишки), що утворилися в

PUT THE NAME OF YOUR COMPANY HERE

Відходи (залишки), що утворилися в

PUT THE NAME OF YOUR COMPANY HERE

Митний контроль товарів, що поміщуються

PUT THE NAME OF YOUR COMPANY HERE

Митний контроль товарів, що поміщуються

PUT THE NAME OF YOUR COMPANY HERE

Відповідальність осіб за недотримання митного

PUT THE NAME OF YOUR COMPANY HERE

Відповідальність осіб за недотримання митного

PUT THE NAME OF YOUR COMPANY HERE

Митний режим відмови на користь

PUT THE NAME OF YOUR COMPANY HERE

Митний режим відмови на користь

PUT THE NAME OF YOUR COMPANY HERE

Поміщення товарів у митний режим

PUT THE NAME OF YOUR COMPANY HERE

Поміщення товарів у митний режим

PUT THE NAME OF YOUR COMPANY HERE

ПЕРЕЛІК

товарів, які не можуть бути

PUT THE NAME OF YOUR COMPANY HERE

ПЕРЕЛІК товарів, які не можуть бути

PUT THE NAME OF YOUR COMPANY HERE

Завершення митного режиму відмови на

PUT THE NAME OF YOUR COMPANY HERE

Завершення митного режиму відмови на

prezentatsia_lektsia_7

prezentatsia_lektsia_7 Охрана труда

Охрана труда Разделение властей

Разделение властей Особливості кримінальної відповідальності та покарання неповнолітніх. Тема 20

Особливості кримінальної відповідальності та покарання неповнолітніх. Тема 20 Установление происхождения детей

Установление происхождения детей Предмет, метод, функции и система трудового права

Предмет, метод, функции и система трудового права Общие вопросы корпоративных конфликтов

Общие вопросы корпоративных конфликтов African law

African law Правила поведения в ситуациях криминогенного характера

Правила поведения в ситуациях криминогенного характера Понятие и содержание права собственности

Понятие и содержание права собственности Договор поставки товаров. Поставка товаров для государственных нужд

Договор поставки товаров. Поставка товаров для государственных нужд Основные обязанности страхователя при наступлении страхового случая

Основные обязанности страхователя при наступлении страхового случая Правовой режим земель сельскохозяйственного назначения

Правовой режим земель сельскохозяйственного назначения Специфика работы в детской оздоровительной организации

Специфика работы в детской оздоровительной организации Основы государственного регулирования (цен) тарифов в сфере жилищно-коммунального хозяйства. Жилищное хозяйство

Основы государственного регулирования (цен) тарифов в сфере жилищно-коммунального хозяйства. Жилищное хозяйство Система и полномочия избирательных комиссий

Система и полномочия избирательных комиссий Государственная кадровая политика и ее взаимосвязь с кадровой политикой организации

Государственная кадровая политика и ее взаимосвязь с кадровой политикой организации Требования по энергоэффективности зданий. Энергоаудит зданий

Требования по энергоэффективности зданий. Энергоаудит зданий Источники права в Королевстве Саудовская Аравия

Источники права в Королевстве Саудовская Аравия Правовое положение товарищества собственников жилья

Правовое положение товарищества собственников жилья Правовые основы местного самоуправления

Правовые основы местного самоуправления Роспотребнадзор. Организация надзора в сфере защиты прав потребителя и благополучия человека

Роспотребнадзор. Организация надзора в сфере защиты прав потребителя и благополучия человека Государство, его происхождение, признаки и функции

Государство, его происхождение, признаки и функции Авторское право и смежные права

Авторское право и смежные права Федеральная таможенная служба (ФТС). Вопрос 6

Федеральная таможенная служба (ФТС). Вопрос 6 Применение профессиональных стандартов в образовательных организациях

Применение профессиональных стандартов в образовательных организациях Об обстоятельствах несчастного случая с работником обособленного подразделения Сосновый Бор и принимаемых мерах

Об обстоятельствах несчастного случая с работником обособленного подразделения Сосновый Бор и принимаемых мерах Споры с акционерами

Споры с акционерами