- Виды таможенных платежей и их общая характеристика

Содержание

- 2. Ввозная таможенная пошлина Ввозная таможенная пошлина, представляя собой обязательный платеж, взимаемый таможенными органами государств-членов в связи

- 3. Акцизы, налог на добавленную стоимость Установление, введение и применение акцизов и НДС, взимаемых при ввозе товаров

- 4. Таможенный сбор Статья 47. Таможенные сборы 1. Таможенными сборами являются обязательные платежи, взимаемые за совершение таможенными

- 5. Таможенный сбор Статья 37. Виды таможенных сборов 1. Таможенными сборами являются обязательные платежи, взимаемые за совершение

- 6. ОБЪЕКТ ОБЛОЖЕНИЯ ТАМОЖЕННЫМИ ПЛАТЕЖАМИ товары, перемещаемые через таможенную границу Союза ТК ЕАЭС Статья 51

- 7. БАЗА ИСЧИСЛЕНИЯ ТАМОЖЕННЫХ ПОШЛИН таможенная стоимость товаров; их физическая характеристика в натуральном выражении: Количество Масса Объем

- 8. БАЗА ДЛЯ ИСЧИСЛЕНИЯ НАЛОГОВ База для исчисления налогов определяется в соответствии с законодательством государств-членов ТК ЕАЭС

- 9. По товарам, импортируемым на территорию России с территории государства - члена ЕАЭС косвенные налоги (НДС и

- 10. Порядок исчисления таможенных платежей ТК ЕАЭС Статья 52. Исчисление таможенных пошлин, налогов Таможенные пошлины, налоги исчисляются

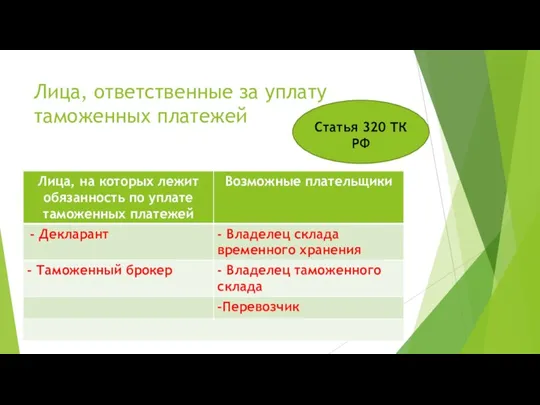

- 11. Лица, ответственные за уплату таможенных платежей Статья 320 ТК РФ

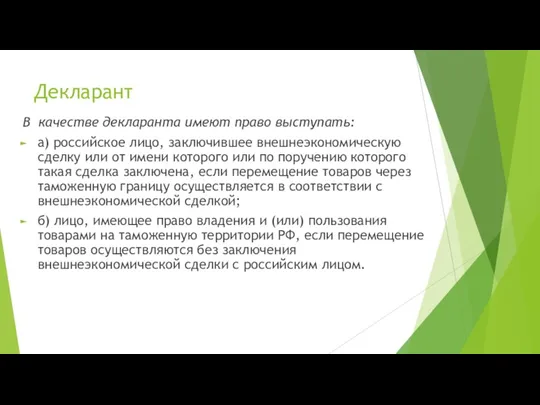

- 12. Декларант В качестве декларанта имеют право выступать: а) российское лицо, заключившее внешнеэкономическую сделку или от имени

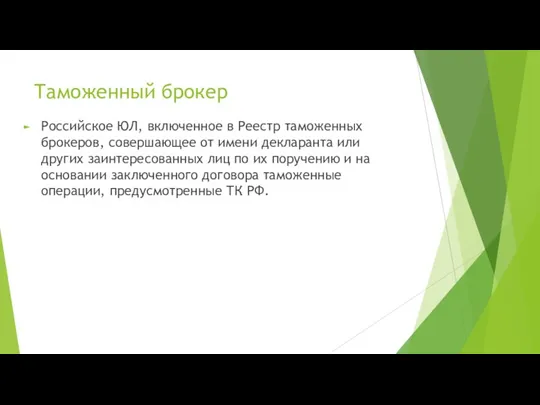

- 13. Таможенный брокер Российское ЮЛ, включенное в Реестр таможенных брокеров, совершающее от имени декларанта или других заинтересованных

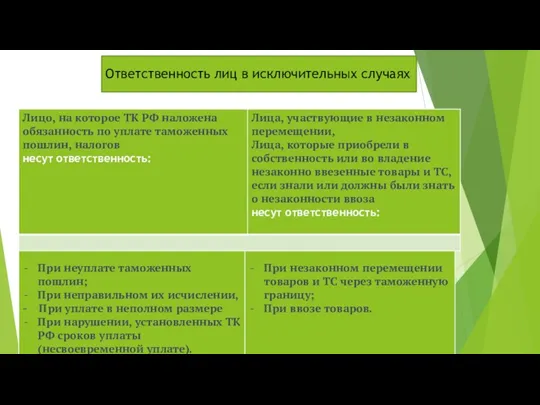

- 14. Ответственность лиц в исключительных случаях

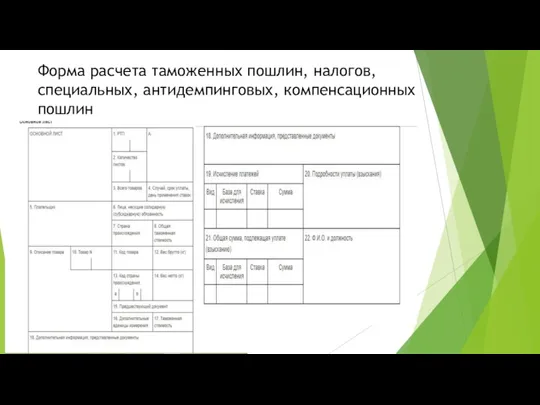

- 15. Форма расчета таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин

- 17. Форма таможенного приходного ордера

- 18. Порядок применения ставок таможенных пошлин, налогов ТК ЕАЭС Статья 53. Ставки таможенных пошлин, налогов, применяемые для

- 19. 2. Для исчисления ввозных таможенных пошлин применяются ставки Единого таможенного тарифа Евразийского экономического союза, за исключением

- 20. Авансовые платежи: понятие и порядок уплаты ТК ЕАЭС Статья 48. Авансовые платежи 1. Авансовыми платежами признаются

- 21. 3. Авансовые платежи вносятся в валюте государства-члена, на территории которого эти авансовые платежи предполагается использовать в

- 22. Отчет о расходовании денежных средств 5. На основании обращения лица, внесшего авансовые платежи, в таможенный орган,

- 23. Федеральный закон от 27.11.2010 N 311-ФЗ (ред. от 03.08.2018) "О таможенном регулировании в Российской Федерации" Статья

- 24. Содержание отчета 1) о суммах поступивших авансовых платежей за период, указанный в заявлении, в том числе

- 26. Скачать презентацию

Ввозная таможенная пошлина

Ввозная таможенная пошлина, представляя собой обязательный платеж, взимаемый

Ввозная таможенная пошлина

Ввозная таможенная пошлина, представляя собой обязательный платеж, взимаемый

Акцизы, налог на добавленную стоимость

Установление, введение и применение акцизов и НДС,

Акцизы, налог на добавленную стоимость

Установление, введение и применение акцизов и НДС,

Таможенный сбор

Статья 47. Таможенные сборы

1. Таможенными сборами являются обязательные платежи,

Таможенный сбор

Статья 47. Таможенные сборы

1. Таможенными сборами являются обязательные платежи,

Таможенный сбор

Статья 37. Виды таможенных сборов

1. Таможенными сборами являются обязательные

Таможенный сбор

Статья 37. Виды таможенных сборов

1. Таможенными сборами являются обязательные

ОБЪЕКТ ОБЛОЖЕНИЯ ТАМОЖЕННЫМИ ПЛАТЕЖАМИ

товары,

перемещаемые через таможенную границу

Союза

ТК ЕАЭС Статья 51

ОБЪЕКТ ОБЛОЖЕНИЯ ТАМОЖЕННЫМИ ПЛАТЕЖАМИ

товары,

перемещаемые через таможенную границу

Союза

ТК ЕАЭС Статья 51

БАЗА ИСЧИСЛЕНИЯ ТАМОЖЕННЫХ ПОШЛИН

таможенная стоимость товаров;

их физическая характеристика в натуральном выражении:

Количество

БАЗА ИСЧИСЛЕНИЯ ТАМОЖЕННЫХ ПОШЛИН

таможенная стоимость товаров;

их физическая характеристика в натуральном выражении:

Количество

БАЗА ДЛЯ ИСЧИСЛЕНИЯ НАЛОГОВ

База для исчисления налогов определяется в соответствии с

БАЗА ДЛЯ ИСЧИСЛЕНИЯ НАЛОГОВ

База для исчисления налогов определяется в соответствии с

По товарам, импортируемым на территорию России с территории государства - члена

По товарам, импортируемым на территорию России с территории государства - члена

Порядок исчисления таможенных платежей

ТК ЕАЭС Статья 52. Исчисление таможенных пошлин,

Порядок исчисления таможенных платежей

ТК ЕАЭС Статья 52. Исчисление таможенных пошлин,

Лица, ответственные за уплату таможенных платежей

Статья 320 ТК РФ

Лица, ответственные за уплату таможенных платежей

Статья 320 ТК РФ

Декларант

В качестве декларанта имеют право выступать:

а) российское лицо, заключившее внешнеэкономическую

Декларант

В качестве декларанта имеют право выступать:

а) российское лицо, заключившее внешнеэкономическую

Таможенный брокер

Российское ЮЛ, включенное в Реестр таможенных брокеров, совершающее от имени

Таможенный брокер

Российское ЮЛ, включенное в Реестр таможенных брокеров, совершающее от имени

Ответственность лиц в исключительных случаях

Ответственность лиц в исключительных случаях

Форма расчета таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин

Форма расчета таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин

Форма таможенного приходного ордера

Форма таможенного приходного ордера

Порядок применения ставок таможенных пошлин, налогов

ТК ЕАЭС Статья 53. Ставки

Порядок применения ставок таможенных пошлин, налогов

ТК ЕАЭС Статья 53. Ставки

2. Для исчисления ввозных таможенных пошлин применяются ставки Единого таможенного тарифа

2. Для исчисления ввозных таможенных пошлин применяются ставки Единого таможенного тарифа

Авансовые платежи: понятие и порядок уплаты

ТК ЕАЭС Статья 48. Авансовые платежи

1.

Авансовые платежи: понятие и порядок уплаты

ТК ЕАЭС Статья 48. Авансовые платежи

1.

3. Авансовые платежи вносятся в валюте государства-члена, на территории которого эти

3. Авансовые платежи вносятся в валюте государства-члена, на территории которого эти

Отчет о расходовании денежных средств

5. На основании обращения лица, внесшего авансовые

Отчет о расходовании денежных средств

5. На основании обращения лица, внесшего авансовые

Федеральный закон от 27.11.2010 N 311-ФЗ (ред. от 03.08.2018) "О таможенном

Федеральный закон от 27.11.2010 N 311-ФЗ (ред. от 03.08.2018) "О таможенном

Содержание отчета

1) о суммах поступивших авансовых платежей за период, указанный в

Содержание отчета

1) о суммах поступивших авансовых платежей за период, указанный в

Права ребенка

Права ребенка Огляд і освідування

Огляд і освідування Конституционное право России

Конституционное право России Электронная трудовая книжка Федеральный закон № 439-ФЗ

Электронная трудовая книжка Федеральный закон № 439-ФЗ Структура правової системи

Структура правової системи Классификация торговых знаков

Классификация торговых знаков Всероссийский цикл семинаров по охране труда. Риск-ориентированный подход

Всероссийский цикл семинаров по охране труда. Риск-ориентированный подход О реализации Федерального Закона № 442-ФЗ Об основах социального обслуживания граждан в Российской Федерации

О реализации Федерального Закона № 442-ФЗ Об основах социального обслуживания граждан в Российской Федерации Правовое регулирование договорных отношений

Правовое регулирование договорных отношений Accommodation SOPs

Accommodation SOPs Валютное право: понятие, предмет и метод

Валютное право: понятие, предмет и метод Жилищно-коммунальное хозяйство

Жилищно-коммунальное хозяйство Виды административных наказаний, их общая характеристика

Виды административных наказаний, их общая характеристика Детские лагеря. Правовые основы организации и функционирования

Детские лагеря. Правовые основы организации и функционирования Правоотношения родителей и детей

Правоотношения родителей и детей Правомерное поведение, правонарушение и юридическая ответственность. Правовые основы борьбы с коррупцией в современной России

Правомерное поведение, правонарушение и юридическая ответственность. Правовые основы борьбы с коррупцией в современной России Правоотношения и их виды

Правоотношения и их виды Государственная поддержка института семьи в России

Государственная поддержка института семьи в России Подготовка дела к судебному разбирательству

Подготовка дела к судебному разбирательству Гражданин России

Гражданин России Профилактика правонарушений несовершеннолетних

Профилактика правонарушений несовершеннолетних О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Работа пункта приёма заявлений о голосовании по месту нахождения при проведении общероссийского голосования

Работа пункта приёма заявлений о голосовании по месту нахождения при проведении общероссийского голосования Ліцензування програмного забезпечення з відкритим вихідним кодом GNU

Ліцензування програмного забезпечення з відкритим вихідним кодом GNU Гражданское общество и правовое государство

Гражданское общество и правовое государство Общие положения об обязательствах

Общие положения об обязательствах День России

День России Система государственной службы в РФ, особенности гражданской службы как отдельного вида госслужбы

Система государственной службы в РФ, особенности гражданской службы как отдельного вида госслужбы