- Юридические лица в гражданском праве

Содержание

- 2. ТЕМА № 4. ИМУЩЕСТВЕННАЯ ОБОСОБЛЕННОСТЬ ЮРИДИЧЕСКИХ ЛИЦ 1. Правовые формы имущественного обособления 2. Уставный капитал 3.

- 3. ВОПРОС № 1 «ПРАВОВЫЕ ФОРМЫ ИМУЩЕСТВЕННОГО ОБОСОБЛЕНИЯ» Самостоятельное участие в экономическом обороте предполагает, что имущество юридического

- 4. ИМУЩЕСТВЕННОЕ ОБОСОБЛЕНИЕ В ЭКОНОМИЧЕСКОМ СМЫСЛЕ В экономическом смысле имущественное обособление – это закрепление за юридическими лицами

- 5. ТЕХНИЧЕСКОЕ ОБОСОБЛЕНИЕ ИМУЩЕСТВА Техническое обособление имущества производится путем отражения его на отдельном балансе и выполняет информационную

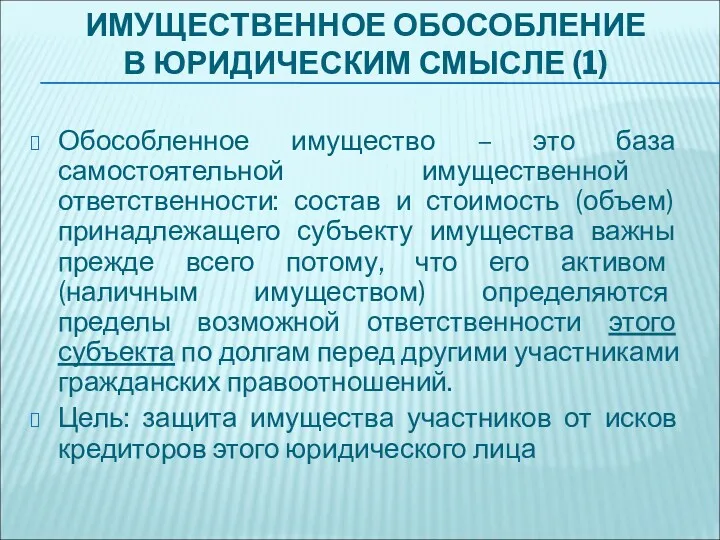

- 6. ИМУЩЕСТВЕННОЕ ОБОСОБЛЕНИЕ В ЮРИДИЧЕСКИМ СМЫСЛЕ (1) Обособленное имущество – это база самостоятельной имущественной ответственности: состав и

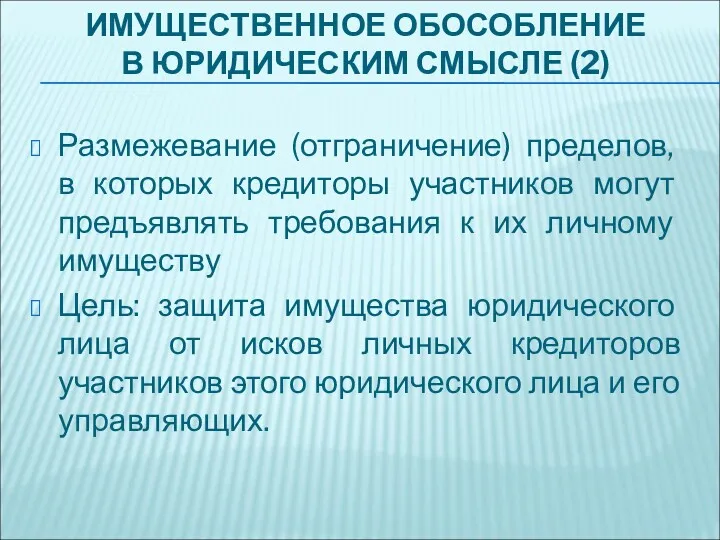

- 7. ИМУЩЕСТВЕННОЕ ОБОСОБЛЕНИЕ В ЮРИДИЧЕСКИМ СМЫСЛЕ (2) Размежевание (отграничение) пределов, в которых кредиторы участников могут предъявлять требования

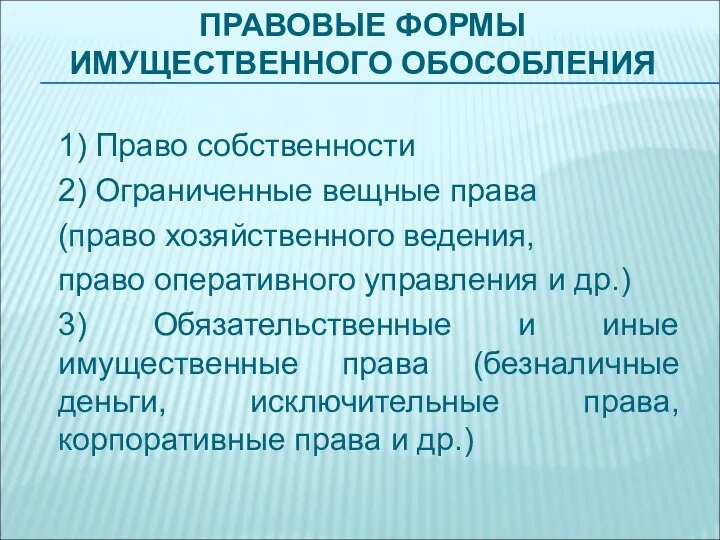

- 8. ПРАВОВЫЕ ФОРМЫ ИМУЩЕСТВЕННОГО ОБОСОБЛЕНИЯ 1) Право собственности 2) Ограниченные вещные права (право хозяйственного ведения, право оперативного

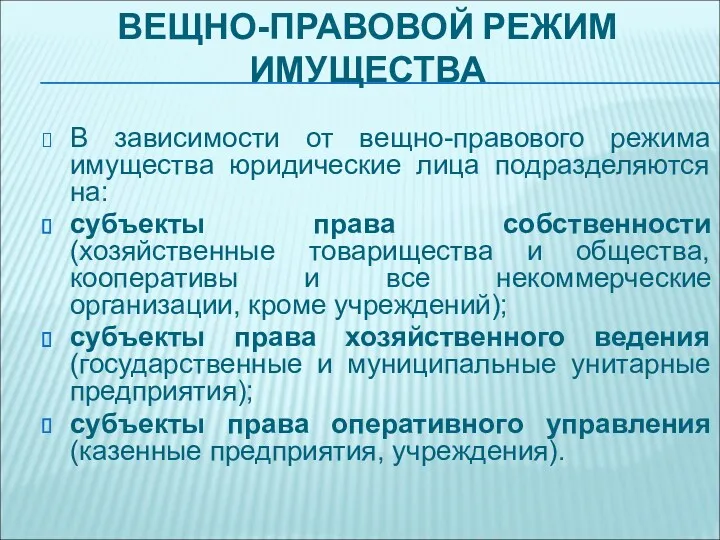

- 9. ВЕЩНО-ПРАВОВОЙ РЕЖИМ ИМУЩЕСТВА В зависимости от вещно-правового режима имущества юридические лица подразделяются на: субъекты права собственности

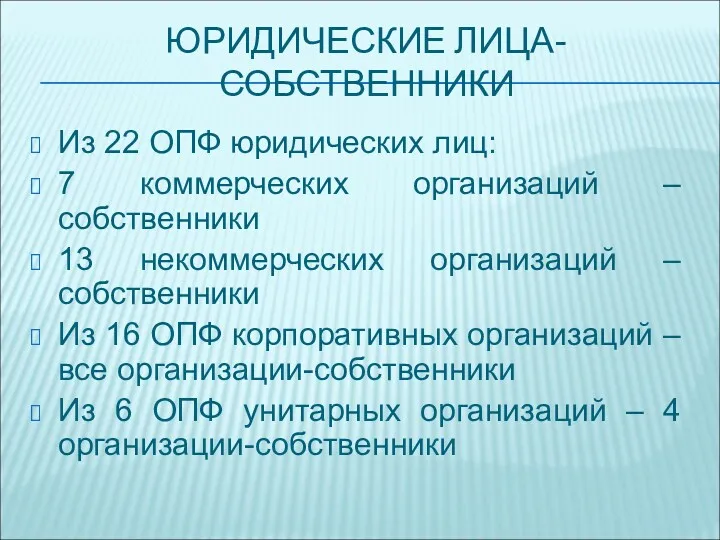

- 10. ЮРИДИЧЕСКИЕ ЛИЦА-СОБСТВЕННИКИ Из 22 ОПФ юридических лиц: 7 коммерческих организаций – собственники 13 некоммерческих организаций –

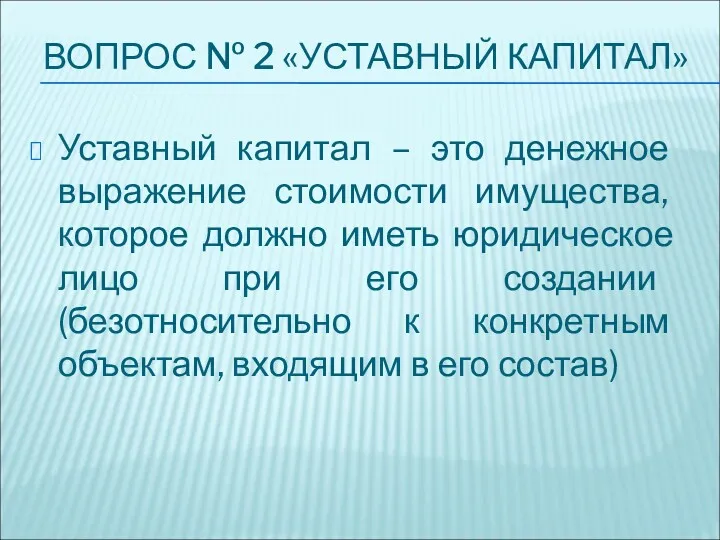

- 11. ВОПРОС № 2 «УСТАВНЫЙ КАПИТАЛ» Уставный капитал – это денежное выражение стоимости имущества, которое должно иметь

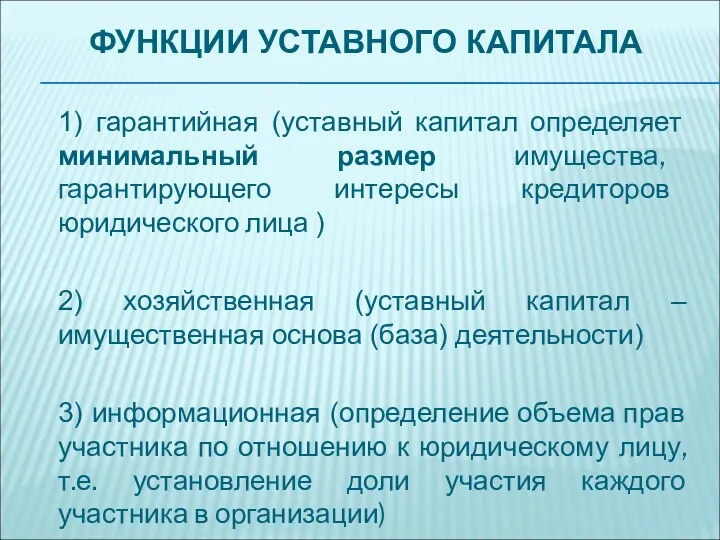

- 12. ФУНКЦИИ УСТАВНОГО КАПИТАЛА 1) гарантийная (уставный капитал определяет минимальный размер имущества, гарантирующего интересы кредиторов юридического лица

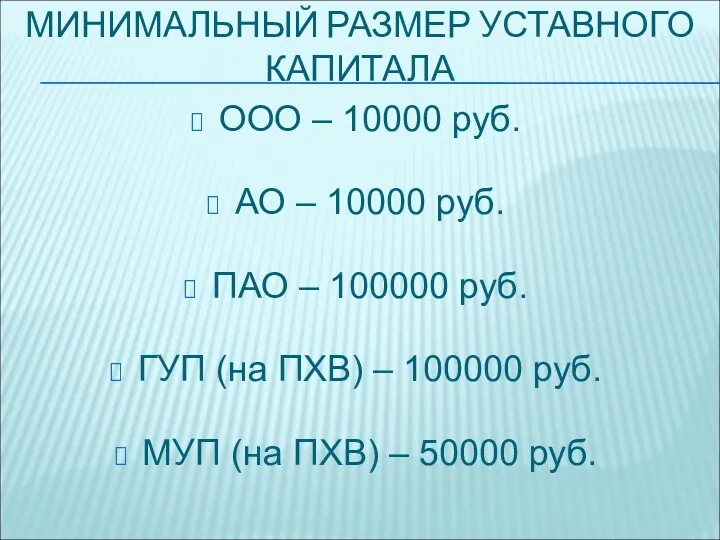

- 13. МИНИМАЛЬНЫЙ РАЗМЕР УСТАВНОГО КАПИТАЛА ООО – 10000 руб. АО – 10000 руб. ПАО – 100000 руб.

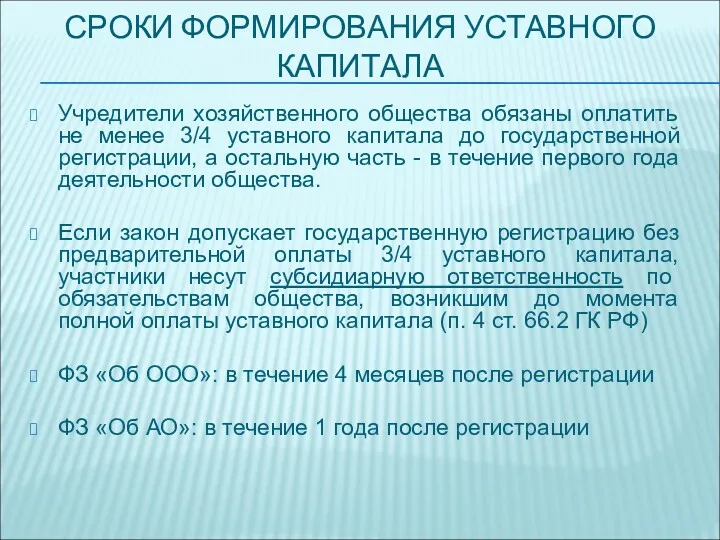

- 14. СРОКИ ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА Учредители хозяйственного общества обязаны оплатить не менее 3/4 уставного капитала до государственной

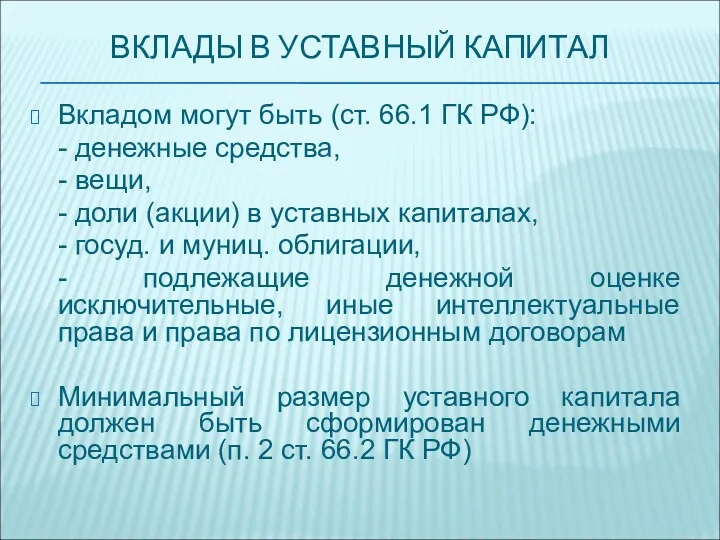

- 15. ВКЛАДЫ В УСТАВНЫЙ КАПИТАЛ Вкладом могут быть (ст. 66.1 ГК РФ): - денежные средства, - вещи,

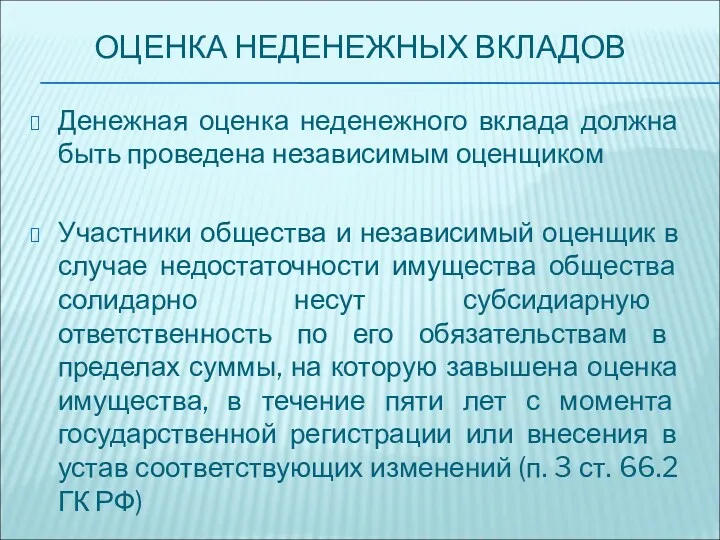

- 16. ОЦЕНКА НЕДЕНЕЖНЫХ ВКЛАДОВ Денежная оценка неденежного вклада должна быть проведена независимым оценщиком Участники общества и независимый

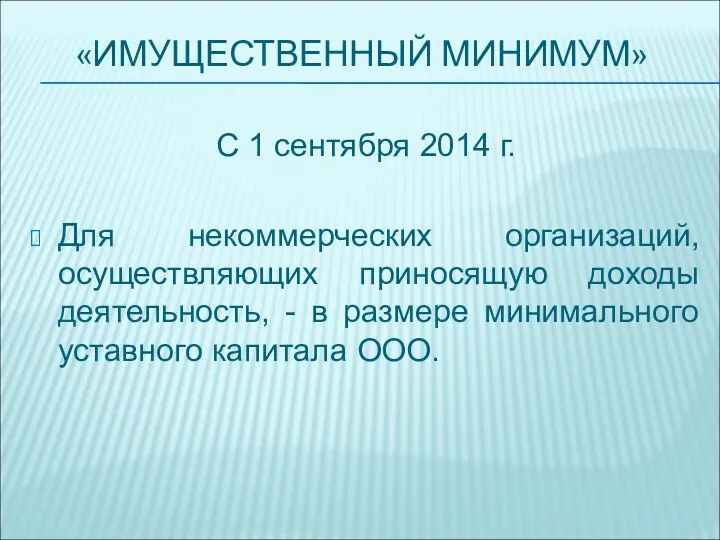

- 17. «ИМУЩЕСТВЕННЫЙ МИНИМУМ» С 1 сентября 2014 г. Для некоммерческих организаций, осуществляющих приносящую доходы деятельность, - в

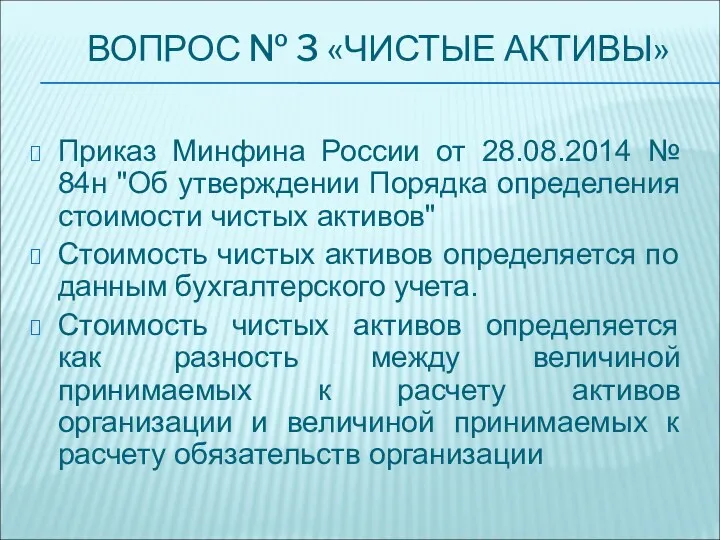

- 18. ВОПРОС № 3 «ЧИСТЫЕ АКТИВЫ» Приказ Минфина России от 28.08.2014 № 84н "Об утверждении Порядка определения

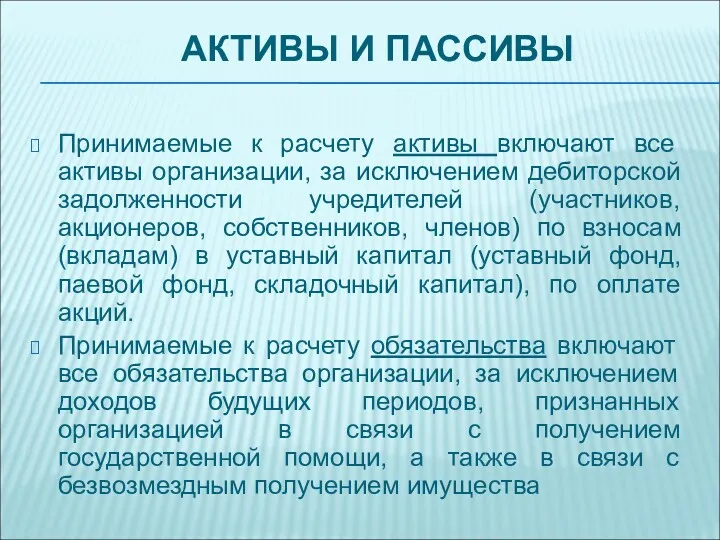

- 19. АКТИВЫ И ПАССИВЫ Принимаемые к расчету активы включают все активы организации, за исключением дебиторской задолженности учредителей

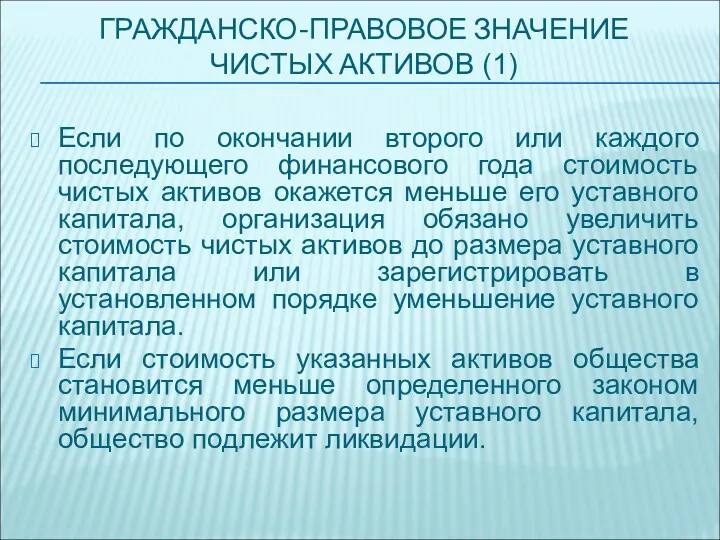

- 20. ГРАЖДАНСКО-ПРАВОВОЕ ЗНАЧЕНИЕ ЧИСТЫХ АКТИВОВ (1) Если по окончании второго или каждого последующего финансового года стоимость чистых

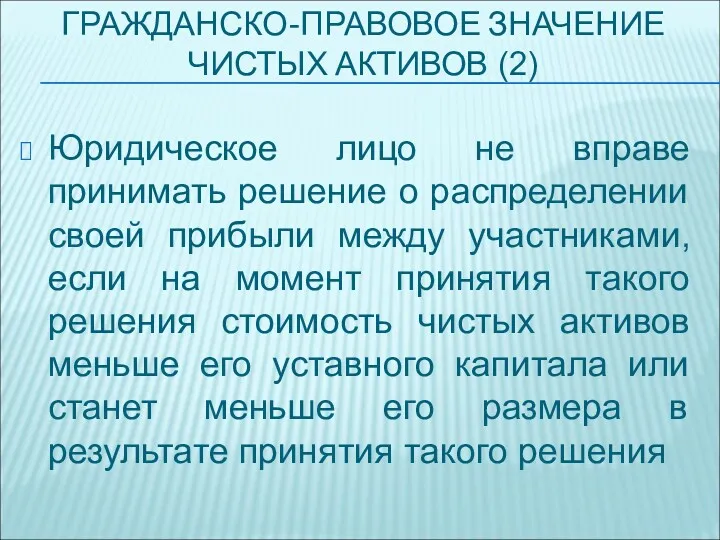

- 21. ГРАЖДАНСКО-ПРАВОВОЕ ЗНАЧЕНИЕ ЧИСТЫХ АКТИВОВ (2) Юридическое лицо не вправе принимать решение о распределении своей прибыли между

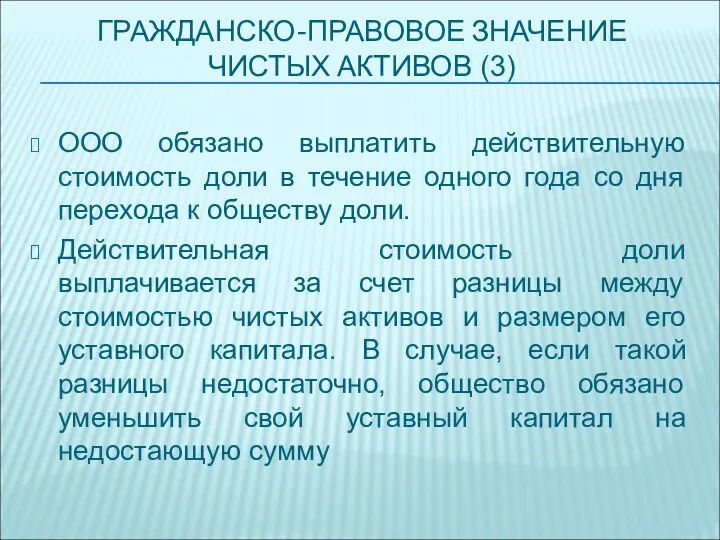

- 22. ГРАЖДАНСКО-ПРАВОВОЕ ЗНАЧЕНИЕ ЧИСТЫХ АКТИВОВ (3) ООО обязано выплатить действительную стоимость доли в течение одного года со

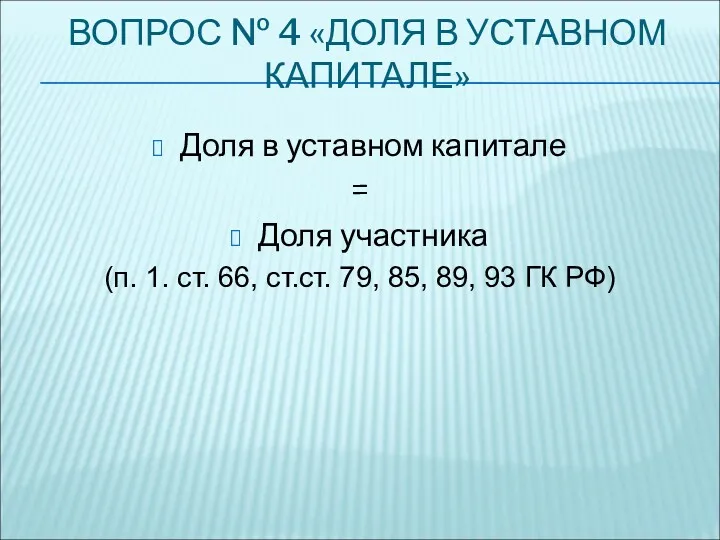

- 23. ВОПРОС № 4 «ДОЛЯ В УСТАВНОМ КАПИТАЛЕ» Доля в уставном капитале = Доля участника (п. 1.

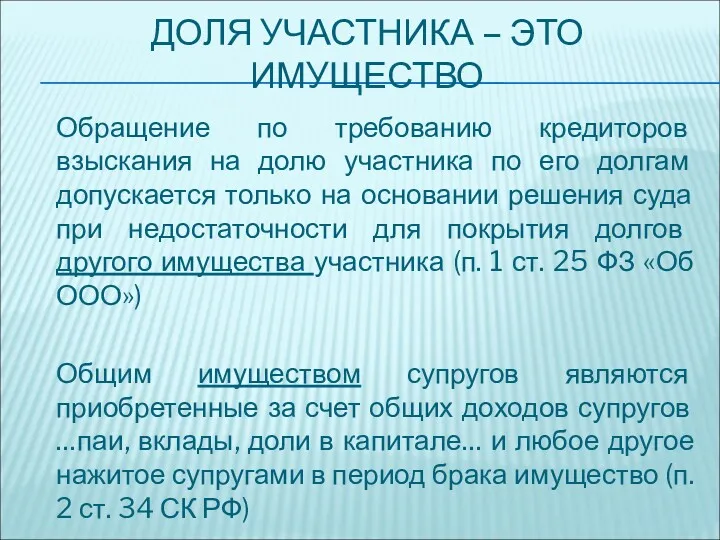

- 24. ДОЛЯ УЧАСТНИКА – ЭТО ИМУЩЕСТВО Обращение по требованию кредиторов взыскания на долю участника по его долгам

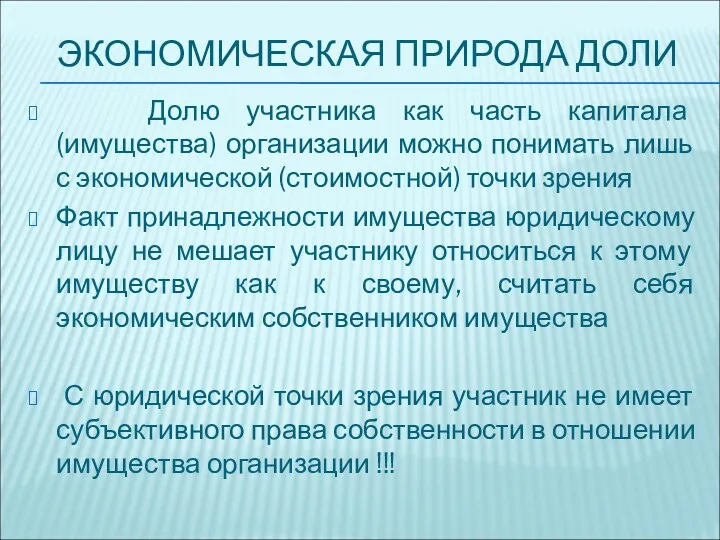

- 25. ЭКОНОМИЧЕСКАЯ ПРИРОДА ДОЛИ Долю участника как часть капитала (имущества) организации можно понимать лишь с экономической (стоимостной)

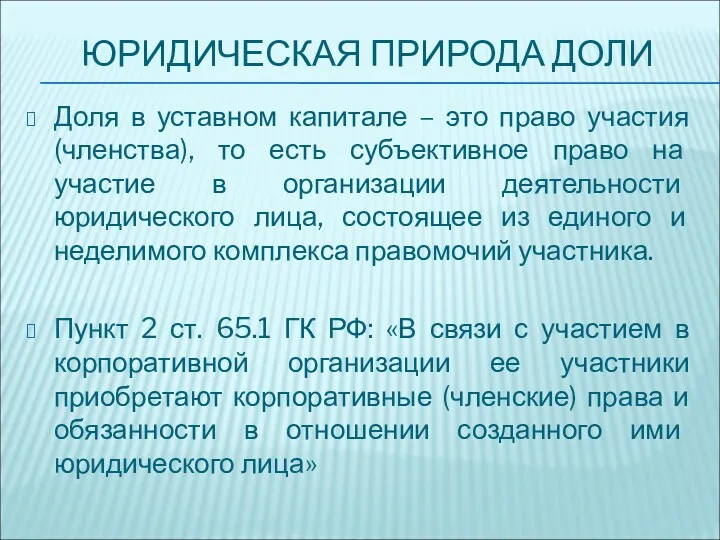

- 26. ЮРИДИЧЕСКАЯ ПРИРОДА ДОЛИ Доля в уставном капитале – это право участия (членства), то есть субъективное право

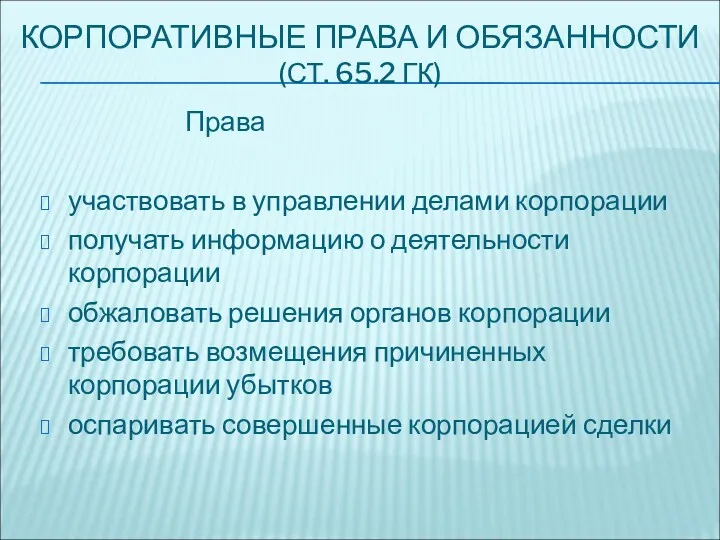

- 27. КОРПОРАТИВНЫЕ ПРАВА И ОБЯЗАННОСТИ (СТ. 65.2 ГК) Права участвовать в управлении делами корпорации получать информацию о

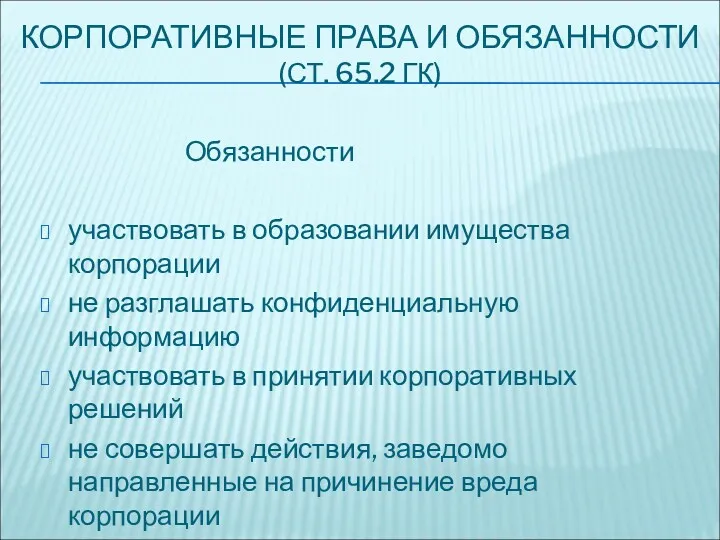

- 28. КОРПОРАТИВНЫЕ ПРАВА И ОБЯЗАННОСТИ (СТ. 65.2 ГК) Обязанности участвовать в образовании имущества корпорации не разглашать конфиденциальную

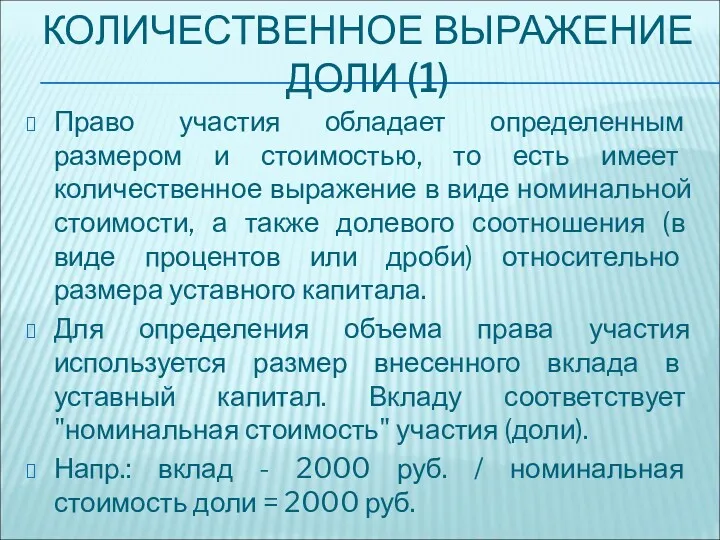

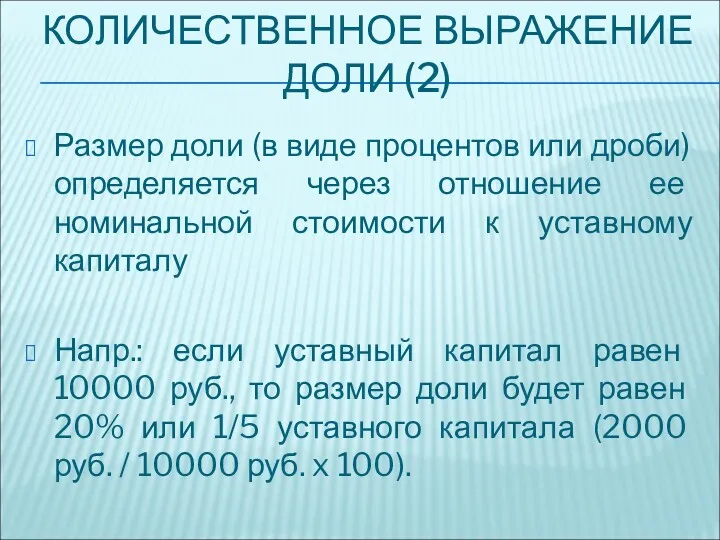

- 29. КОЛИЧЕСТВЕННОЕ ВЫРАЖЕНИЕ ДОЛИ (1) Право участия обладает определенным размером и стоимостью, то есть имеет количественное выражение

- 30. КОЛИЧЕСТВЕННОЕ ВЫРАЖЕНИЕ ДОЛИ (2) Размер доли (в виде процентов или дроби) определяется через отношение ее номинальной

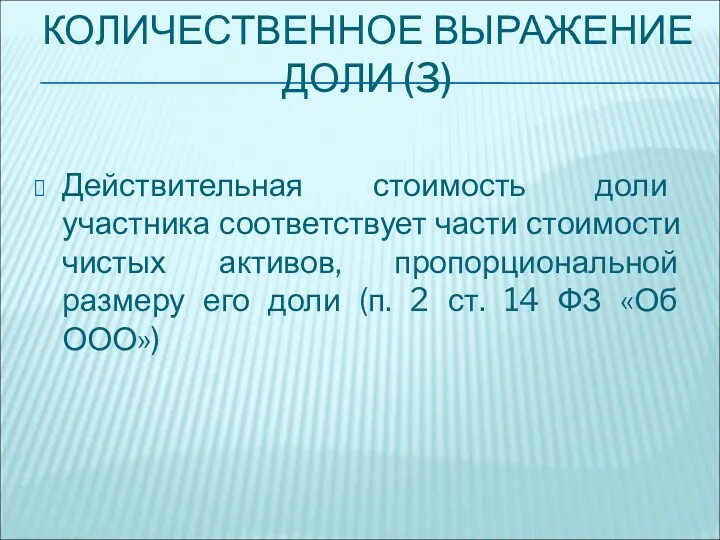

- 31. КОЛИЧЕСТВЕННОЕ ВЫРАЖЕНИЕ ДОЛИ (3) Действительная стоимость доли участника соответствует части стоимости чистых активов, пропорциональной размеру его

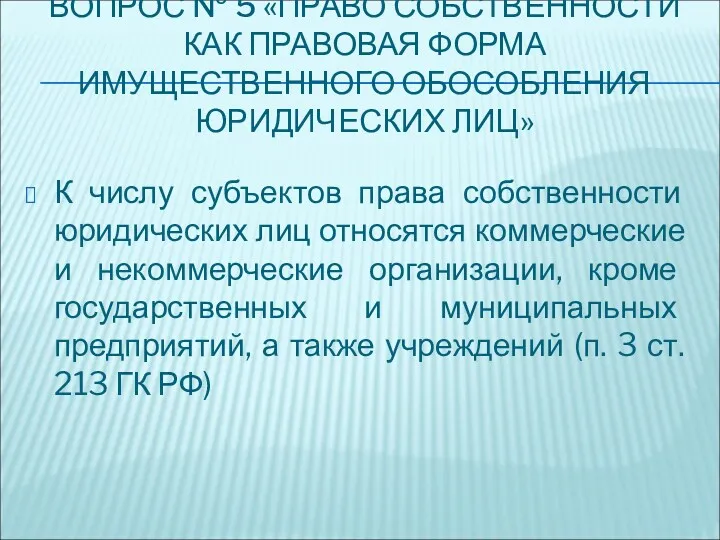

- 32. ВОПРОС № 5 «ПРАВО СОБСТВЕННОСТИ КАК ПРАВОВАЯ ФОРМА ИМУЩЕСТВЕННОГО ОБОСОБЛЕНИЯ ЮРИДИЧЕСКИХ ЛИЦ» К числу субъектов права

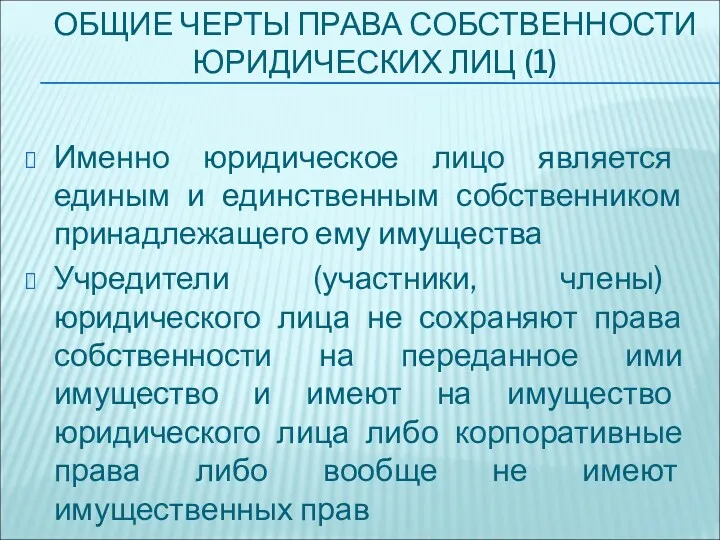

- 33. ОБЩИЕ ЧЕРТЫ ПРАВА СОБСТВЕННОСТИ ЮРИДИЧЕСКИХ ЛИЦ (1) Именно юридическое лицо является единым и единственным собственником принадлежащего

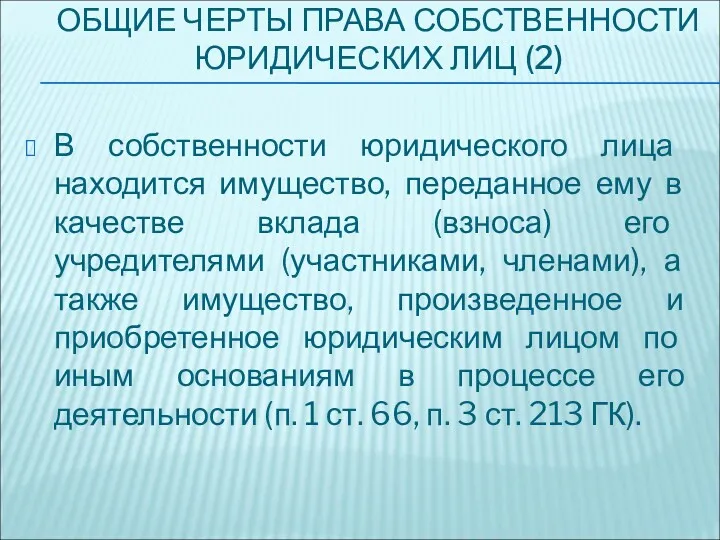

- 34. ОБЩИЕ ЧЕРТЫ ПРАВА СОБСТВЕННОСТИ ЮРИДИЧЕСКИХ ЛИЦ (2) В собственности юридического лица находится имущество, переданное ему в

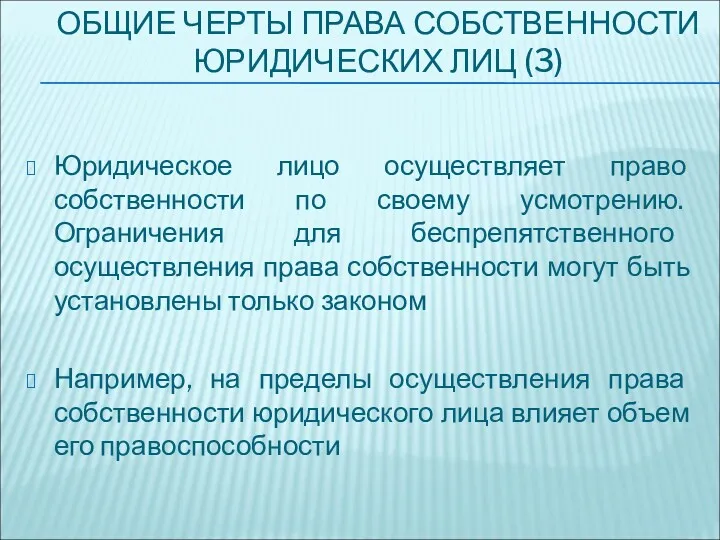

- 35. ОБЩИЕ ЧЕРТЫ ПРАВА СОБСТВЕННОСТИ ЮРИДИЧЕСКИХ ЛИЦ (3) Юридическое лицо осуществляет право собственности по своему усмотрению. Ограничения

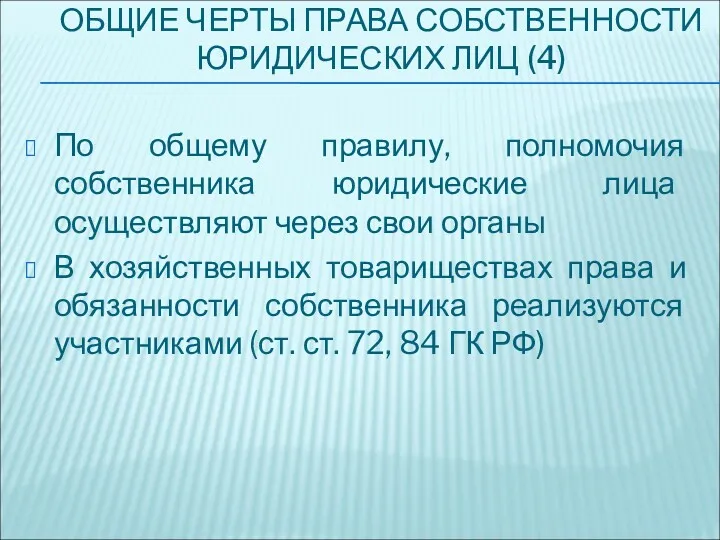

- 36. ОБЩИЕ ЧЕРТЫ ПРАВА СОБСТВЕННОСТИ ЮРИДИЧЕСКИХ ЛИЦ (4) По общему правилу, полномочия собственника юридические лица осуществляют через

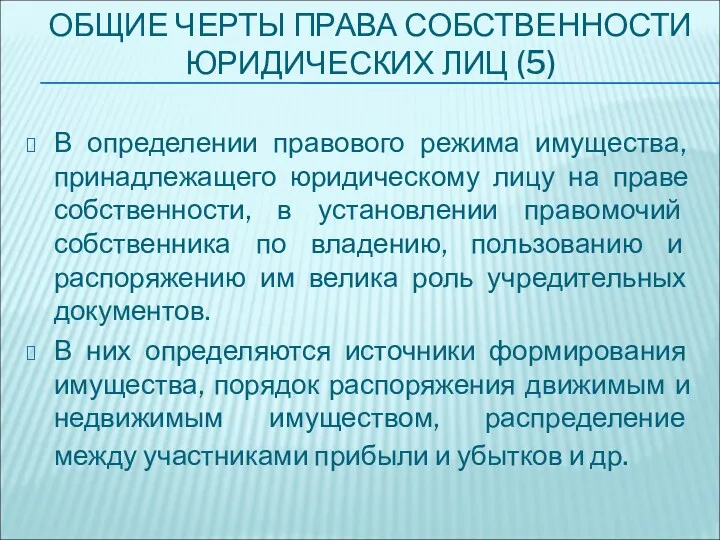

- 37. ОБЩИЕ ЧЕРТЫ ПРАВА СОБСТВЕННОСТИ ЮРИДИЧЕСКИХ ЛИЦ (5) В определении правового режима имущества, принадлежащего юридическому лицу на

- 38. ВОЗНИКНОВЕНИЕ И ПРЕКРАЩЕНИЕ ПРАВА СОБСТВЕННОСТИ Законом могут устанавливаться особенности приобретения и прекращения права собственности юридических лиц

- 40. Скачать презентацию

ТЕМА № 4. ИМУЩЕСТВЕННАЯ ОБОСОБЛЕННОСТЬ ЮРИДИЧЕСКИХ ЛИЦ

1. Правовые формы имущественного обособления

ТЕМА № 4. ИМУЩЕСТВЕННАЯ ОБОСОБЛЕННОСТЬ ЮРИДИЧЕСКИХ ЛИЦ

1. Правовые формы имущественного обособления

ВОПРОС № 1 «ПРАВОВЫЕ ФОРМЫ

ИМУЩЕСТВЕННОГО ОБОСОБЛЕНИЯ»

Самостоятельное участие в экономическом обороте

ВОПРОС № 1 «ПРАВОВЫЕ ФОРМЫ

ИМУЩЕСТВЕННОГО ОБОСОБЛЕНИЯ»

Самостоятельное участие в экономическом обороте

ИМУЩЕСТВЕННОЕ ОБОСОБЛЕНИЕ

В ЭКОНОМИЧЕСКОМ СМЫСЛЕ

В экономическом смысле имущественное обособление – это

ИМУЩЕСТВЕННОЕ ОБОСОБЛЕНИЕ

В ЭКОНОМИЧЕСКОМ СМЫСЛЕ

В экономическом смысле имущественное обособление – это

ТЕХНИЧЕСКОЕ ОБОСОБЛЕНИЕ ИМУЩЕСТВА

Техническое обособление имущества производится путем отражения его на отдельном

ТЕХНИЧЕСКОЕ ОБОСОБЛЕНИЕ ИМУЩЕСТВА

Техническое обособление имущества производится путем отражения его на отдельном

ИМУЩЕСТВЕННОЕ ОБОСОБЛЕНИЕ

В ЮРИДИЧЕСКИМ СМЫСЛЕ (1)

Обособленное имущество – это база самостоятельной

ИМУЩЕСТВЕННОЕ ОБОСОБЛЕНИЕ

В ЮРИДИЧЕСКИМ СМЫСЛЕ (1)

Обособленное имущество – это база самостоятельной

ИМУЩЕСТВЕННОЕ ОБОСОБЛЕНИЕ

В ЮРИДИЧЕСКИМ СМЫСЛЕ (2)

Размежевание (отграничение) пределов, в которых кредиторы

ИМУЩЕСТВЕННОЕ ОБОСОБЛЕНИЕ

В ЮРИДИЧЕСКИМ СМЫСЛЕ (2)

Размежевание (отграничение) пределов, в которых кредиторы

ПРАВОВЫЕ ФОРМЫ

ИМУЩЕСТВЕННОГО ОБОСОБЛЕНИЯ

1) Право собственности

2) Ограниченные вещные права

(право хозяйственного

ПРАВОВЫЕ ФОРМЫ

ИМУЩЕСТВЕННОГО ОБОСОБЛЕНИЯ

1) Право собственности

2) Ограниченные вещные права

(право хозяйственного

ВЕЩНО-ПРАВОВОЙ РЕЖИМ ИМУЩЕСТВА

В зависимости от вещно-правового режима имущества юридические лица подразделяются

ВЕЩНО-ПРАВОВОЙ РЕЖИМ ИМУЩЕСТВА

В зависимости от вещно-правового режима имущества юридические лица подразделяются

ЮРИДИЧЕСКИЕ ЛИЦА-СОБСТВЕННИКИ

Из 22 ОПФ юридических лиц:

7 коммерческих организаций – собственники

13 некоммерческих

ЮРИДИЧЕСКИЕ ЛИЦА-СОБСТВЕННИКИ

Из 22 ОПФ юридических лиц:

7 коммерческих организаций – собственники

13 некоммерческих

ВОПРОС № 2 «УСТАВНЫЙ КАПИТАЛ»

Уставный капитал – это денежное выражение стоимости

ВОПРОС № 2 «УСТАВНЫЙ КАПИТАЛ»

Уставный капитал – это денежное выражение стоимости

ФУНКЦИИ УСТАВНОГО КАПИТАЛА

1) гарантийная (уставный капитал определяет минимальный размер имущества, гарантирующего

ФУНКЦИИ УСТАВНОГО КАПИТАЛА

1) гарантийная (уставный капитал определяет минимальный размер имущества, гарантирующего

МИНИМАЛЬНЫЙ РАЗМЕР УСТАВНОГО КАПИТАЛА

ООО – 10000 руб.

АО – 10000 руб.

ПАО –

МИНИМАЛЬНЫЙ РАЗМЕР УСТАВНОГО КАПИТАЛА

ООО – 10000 руб.

АО – 10000 руб.

ПАО –

СРОКИ ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА

Учредители хозяйственного общества обязаны оплатить не менее 3/4

СРОКИ ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА

Учредители хозяйственного общества обязаны оплатить не менее 3/4

ВКЛАДЫ В УСТАВНЫЙ КАПИТАЛ

Вкладом могут быть (ст. 66.1 ГК РФ):

- денежные

ВКЛАДЫ В УСТАВНЫЙ КАПИТАЛ

Вкладом могут быть (ст. 66.1 ГК РФ):

- денежные

ОЦЕНКА НЕДЕНЕЖНЫХ ВКЛАДОВ

Денежная оценка неденежного вклада должна быть проведена независимым оценщиком

Участники

ОЦЕНКА НЕДЕНЕЖНЫХ ВКЛАДОВ

Денежная оценка неденежного вклада должна быть проведена независимым оценщиком

Участники

«ИМУЩЕСТВЕННЫЙ МИНИМУМ»

С 1 сентября 2014 г.

Для некоммерческих организаций, осуществляющих приносящую доходы

«ИМУЩЕСТВЕННЫЙ МИНИМУМ»

С 1 сентября 2014 г.

Для некоммерческих организаций, осуществляющих приносящую доходы

ВОПРОС № 3 «ЧИСТЫЕ АКТИВЫ»

Приказ Минфина России от 28.08.2014 № 84н

ВОПРОС № 3 «ЧИСТЫЕ АКТИВЫ»

Приказ Минфина России от 28.08.2014 № 84н

АКТИВЫ И ПАССИВЫ

Принимаемые к расчету активы включают все активы организации, за

АКТИВЫ И ПАССИВЫ

Принимаемые к расчету активы включают все активы организации, за

ГРАЖДАНСКО-ПРАВОВОЕ ЗНАЧЕНИЕ

ЧИСТЫХ АКТИВОВ (1)

Если по окончании второго или каждого последующего финансового

ГРАЖДАНСКО-ПРАВОВОЕ ЗНАЧЕНИЕ

ЧИСТЫХ АКТИВОВ (1)

Если по окончании второго или каждого последующего финансового

ГРАЖДАНСКО-ПРАВОВОЕ ЗНАЧЕНИЕ

ЧИСТЫХ АКТИВОВ (2)

Юридическое лицо не вправе принимать решение о распределении

ГРАЖДАНСКО-ПРАВОВОЕ ЗНАЧЕНИЕ

ЧИСТЫХ АКТИВОВ (2)

Юридическое лицо не вправе принимать решение о распределении

ГРАЖДАНСКО-ПРАВОВОЕ ЗНАЧЕНИЕ

ЧИСТЫХ АКТИВОВ (3)

ООО обязано выплатить действительную стоимость доли в течение

ГРАЖДАНСКО-ПРАВОВОЕ ЗНАЧЕНИЕ

ЧИСТЫХ АКТИВОВ (3)

ООО обязано выплатить действительную стоимость доли в течение

ВОПРОС № 4 «ДОЛЯ В УСТАВНОМ КАПИТАЛЕ»

Доля в уставном капитале

=

ВОПРОС № 4 «ДОЛЯ В УСТАВНОМ КАПИТАЛЕ»

Доля в уставном капитале

=

ДОЛЯ УЧАСТНИКА – ЭТО ИМУЩЕСТВО

Обращение по требованию кредиторов взыскания на долю

ДОЛЯ УЧАСТНИКА – ЭТО ИМУЩЕСТВО

Обращение по требованию кредиторов взыскания на долю

ЭКОНОМИЧЕСКАЯ ПРИРОДА ДОЛИ

Долю участника как часть капитала (имущества) организации можно

ЭКОНОМИЧЕСКАЯ ПРИРОДА ДОЛИ

Долю участника как часть капитала (имущества) организации можно

ЮРИДИЧЕСКАЯ ПРИРОДА ДОЛИ

Доля в уставном капитале – это право участия (членства),

ЮРИДИЧЕСКАЯ ПРИРОДА ДОЛИ

Доля в уставном капитале – это право участия (членства),

КОРПОРАТИВНЫЕ ПРАВА И ОБЯЗАННОСТИ (СТ. 65.2 ГК)

Права

участвовать в управлении делами корпорации

получать

КОРПОРАТИВНЫЕ ПРАВА И ОБЯЗАННОСТИ (СТ. 65.2 ГК)

Права

участвовать в управлении делами корпорации

получать

КОРПОРАТИВНЫЕ ПРАВА И ОБЯЗАННОСТИ (СТ. 65.2 ГК)

Обязанности

участвовать в образовании имущества корпорации

не

КОРПОРАТИВНЫЕ ПРАВА И ОБЯЗАННОСТИ (СТ. 65.2 ГК)

Обязанности

участвовать в образовании имущества корпорации

не

КОЛИЧЕСТВЕННОЕ ВЫРАЖЕНИЕ ДОЛИ (1)

Право участия обладает определенным размером и стоимостью, то

КОЛИЧЕСТВЕННОЕ ВЫРАЖЕНИЕ ДОЛИ (1)

Право участия обладает определенным размером и стоимостью, то

КОЛИЧЕСТВЕННОЕ ВЫРАЖЕНИЕ ДОЛИ (2)

Размер доли (в виде процентов или дроби)

КОЛИЧЕСТВЕННОЕ ВЫРАЖЕНИЕ ДОЛИ (2)

Размер доли (в виде процентов или дроби)

КОЛИЧЕСТВЕННОЕ ВЫРАЖЕНИЕ ДОЛИ (3)

Действительная стоимость доли участника соответствует части стоимости

КОЛИЧЕСТВЕННОЕ ВЫРАЖЕНИЕ ДОЛИ (3)

Действительная стоимость доли участника соответствует части стоимости

ВОПРОС № 5 «ПРАВО СОБСТВЕННОСТИ КАК ПРАВОВАЯ ФОРМА ИМУЩЕСТВЕННОГО ОБОСОБЛЕНИЯ ЮРИДИЧЕСКИХ

ВОПРОС № 5 «ПРАВО СОБСТВЕННОСТИ КАК ПРАВОВАЯ ФОРМА ИМУЩЕСТВЕННОГО ОБОСОБЛЕНИЯ ЮРИДИЧЕСКИХ

ОБЩИЕ ЧЕРТЫ ПРАВА СОБСТВЕННОСТИ ЮРИДИЧЕСКИХ ЛИЦ (1)

Именно юридическое лицо является единым

ОБЩИЕ ЧЕРТЫ ПРАВА СОБСТВЕННОСТИ ЮРИДИЧЕСКИХ ЛИЦ (1)

Именно юридическое лицо является единым

ОБЩИЕ ЧЕРТЫ ПРАВА СОБСТВЕННОСТИ ЮРИДИЧЕСКИХ ЛИЦ (2)

В собственности юридического лица находится

ОБЩИЕ ЧЕРТЫ ПРАВА СОБСТВЕННОСТИ ЮРИДИЧЕСКИХ ЛИЦ (2)

В собственности юридического лица находится

ОБЩИЕ ЧЕРТЫ ПРАВА СОБСТВЕННОСТИ ЮРИДИЧЕСКИХ ЛИЦ (3)

Юридическое лицо осуществляет право собственности

ОБЩИЕ ЧЕРТЫ ПРАВА СОБСТВЕННОСТИ ЮРИДИЧЕСКИХ ЛИЦ (3)

Юридическое лицо осуществляет право собственности

ОБЩИЕ ЧЕРТЫ ПРАВА СОБСТВЕННОСТИ ЮРИДИЧЕСКИХ ЛИЦ (4)

По общему правилу, полномочия собственника

ОБЩИЕ ЧЕРТЫ ПРАВА СОБСТВЕННОСТИ ЮРИДИЧЕСКИХ ЛИЦ (4)

По общему правилу, полномочия собственника

ОБЩИЕ ЧЕРТЫ ПРАВА СОБСТВЕННОСТИ ЮРИДИЧЕСКИХ ЛИЦ (5)

В определении правового режима имущества,

ОБЩИЕ ЧЕРТЫ ПРАВА СОБСТВЕННОСТИ ЮРИДИЧЕСКИХ ЛИЦ (5)

В определении правового режима имущества,

ВОЗНИКНОВЕНИЕ И ПРЕКРАЩЕНИЕ

ПРАВА СОБСТВЕННОСТИ

Законом могут устанавливаться особенности приобретения и прекращения

ВОЗНИКНОВЕНИЕ И ПРЕКРАЩЕНИЕ

ПРАВА СОБСТВЕННОСТИ

Законом могут устанавливаться особенности приобретения и прекращения

Показатели, рассчитываемые при кадастровой оценке сельскохозяйственных угодий

Показатели, рассчитываемые при кадастровой оценке сельскохозяйственных угодий Принципы уголовного права в действующем законодательстве, их виды и общая характеристика

Принципы уголовного права в действующем законодательстве, их виды и общая характеристика Основы семейного права

Основы семейного права Источники права. Виды нормативно-правовых актов

Источники права. Виды нормативно-правовых актов Выборы депутатов Палаты представителей Национального собрания Республики Беларусь седьмого созыва

Выборы депутатов Палаты представителей Национального собрания Республики Беларусь седьмого созыва Организационно-правовые формы государственных и муниципальных предприятий

Организационно-правовые формы государственных и муниципальных предприятий Правовое государство и гражданское общество

Правовое государство и гражданское общество Классификация объектов интеллектуальной собственности

Классификация объектов интеллектуальной собственности Конституция как историческая, политико-социальная и правовая категория. Общая характеристика Конституции Республики Казахстан

Конституция как историческая, политико-социальная и правовая категория. Общая характеристика Конституции Республики Казахстан Судебный департамент при Верховном суде Российской Федерации

Судебный департамент при Верховном суде Российской Федерации Конституция России

Конституция России Гражданская правоспособность и дееспособность. Гражданские права несовершеннолетних

Гражданская правоспособность и дееспособность. Гражданские права несовершеннолетних Основы безопасности движения. Федеральный закон РФ о безопасности дорожного движения

Основы безопасности движения. Федеральный закон РФ о безопасности дорожного движения Организация временного трудоустройства несовершеннолетних граждан в возрасте от 14 до 18 лет в городском округе Новокуйбышевск

Организация временного трудоустройства несовершеннолетних граждан в возрасте от 14 до 18 лет в городском округе Новокуйбышевск Договорное право

Договорное право Трудовое законодательство РФ. Лекция 1.1

Трудовое законодательство РФ. Лекция 1.1 12 декабря - День Конституции Российской Федерации

12 декабря - День Конституции Российской Федерации Объекты авторского права

Объекты авторского права Пути развития гражданско-патриотического воспитания. Создание клуба Патриот

Пути развития гражданско-патриотического воспитания. Создание клуба Патриот Конституция Российской Федерации

Конституция Российской Федерации Истоки и становление юридической науки. Основные школы и направления развития юридической науки в XIX–XX веках

Истоки и становление юридической науки. Основные школы и направления развития юридической науки в XIX–XX веках Нематериальные блага как объекты гражданских прав

Нематериальные блага как объекты гражданских прав Производственный травматизм, профессиональные заболевания и их профилактика

Производственный травматизм, профессиональные заболевания и их профилактика Всеобщая декларация прав человека

Всеобщая декларация прав человека Правовые акты управления: понятие и юридическое значение

Правовые акты управления: понятие и юридическое значение Правовые отношения

Правовые отношения Основы сертификации. Метрология 1

Основы сертификации. Метрология 1 Регистрация ООО в 2016 году

Регистрация ООО в 2016 году