Запасы. Тема 6. МСФО 2. Приложение № 2 к приказу Министерства финансов Российской Федерации от 28.12.2015 № 217н презентация

- Запасы. Тема 6. МСФО 2. Приложение № 2 к приказу Министерства финансов Российской Федерации от 28.12.2015 № 217н

Содержание

- 2. План. 1. Определение и виды оценки запасов 2. Методы оценки себестоимости запасов 3. Раскрытие информации в

- 3. Вопрос 1. Определение и виды оценки запасов

- 4. Запасы (inventories) – это активы: 1. предназначенные для продажи в ходе обычной деятельности (готовая продукция, товары

- 5. Оценка запасов В бухгалтерской отчётности запасы оцениваются по наименьшей из двух величин: 1. себестоимости; 2. возможной

- 6. Себестоимость запасов Себестоимость запасов включает в себя: 1.затраты на приобретение; 2. затраты на переработку (обработку); 3.

- 7. 1. Цена, уплаченная поставщикам 2. Импортные пошлины и другие налоги (кроме возмещаемых в соответствии с налоговым

- 8. Приобретение на условиях отсрочки платежа Стоимость покупки отражается в размере справедливой (дисконтированной) величины. Разница между справедливой

- 9. Затраты на переработку (costs of conversion) В себестоимость запасов включаются также затраты, непосредственно связанные с процессом

- 10. Прочие затраты Включаются в себестоимость запасов только в той степени, в которой они связаны с доведением

- 11. Что не включается в себестоимость запасов Не включаются: 1. сверхнормативные потери сырья, затраченного труда или прочих

- 12. Стоимость запасов поставщика услуг (сферы услуг) Запасы оцениваются по затратам на их производство: на оплату труда

- 13. Вопрос . 2. Методы оценки себестоимости запасов

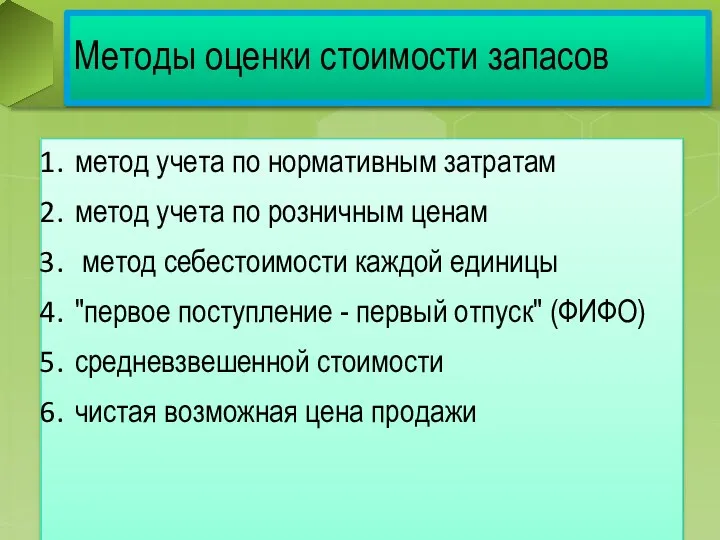

- 14. Методы оценки стоимости запасов метод учета по нормативным затратам метод учета по розничным ценам метод себестоимости

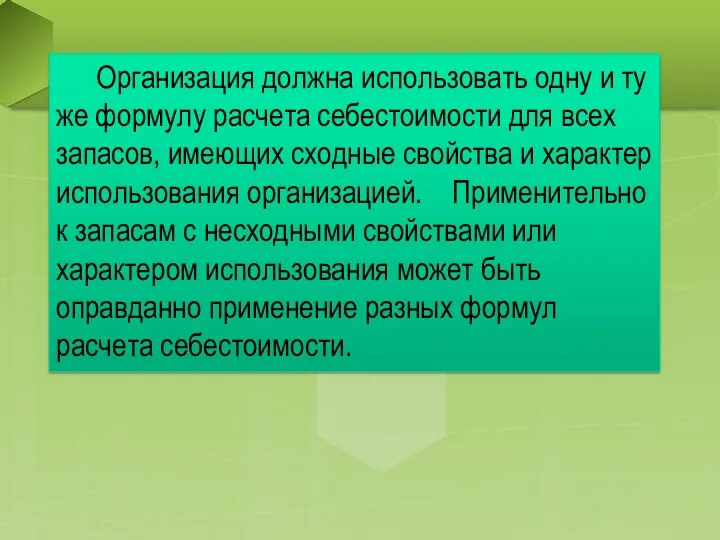

- 15. Организация должна использовать одну и ту же формулу расчета себестоимости для всех запасов, имеющих сходные свойства

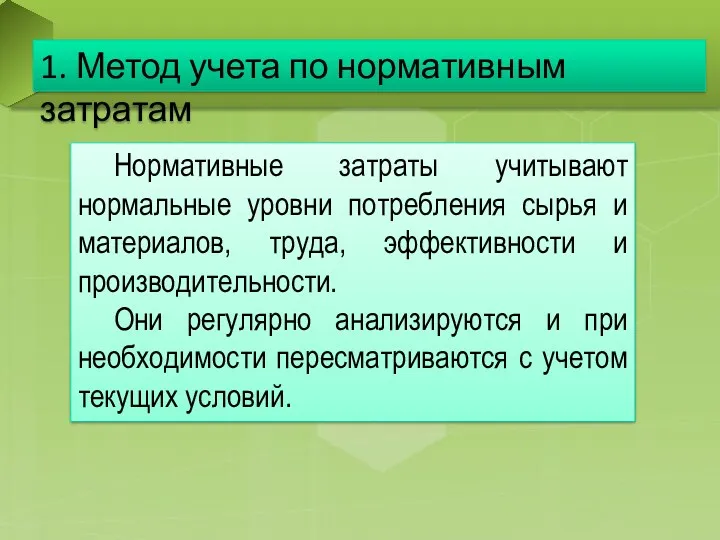

- 16. Нормативные затраты учитывают нормальные уровни потребления сырья и материалов, труда, эффективности и производительности. Они регулярно анализируются

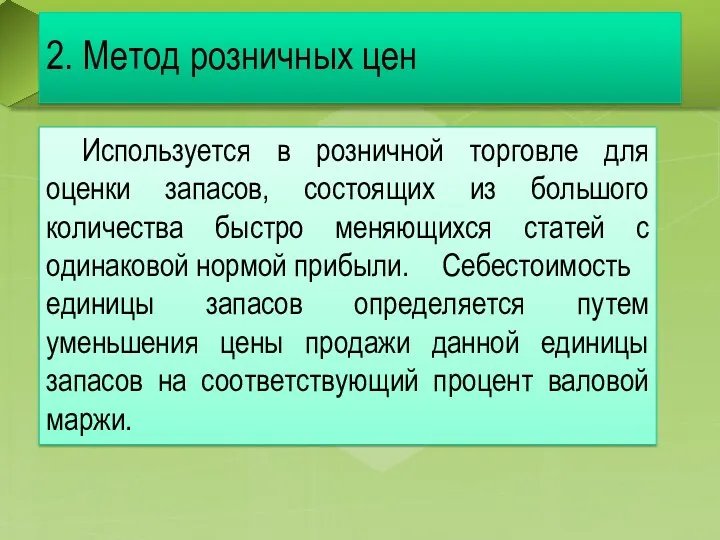

- 17. 2. Метод розничных цен Используется в розничной торговле для оценки запасов, состоящих из большого количества быстро

- 18. 3. Метод себестоимости каждой единицы Запасы которые не являются взаимозаменяемыми, а также товары или услуги, произведенные

- 19. 4. «Первое поступление - первый отпуск"(ФИФО) Запасы, закупленные или произведенные первыми, будут проданы первыми и, соответственно,

- 20. 5. Средневзвешенной стоимости Стоимость каждой статьи определяется по средневзвешенной стоимости запасов на начало периода и стоимости

- 21. 6. Чистая возможная цена продажи Себестоимость запасов может оказаться невозмещаемой: в случае их повреждения, полного или

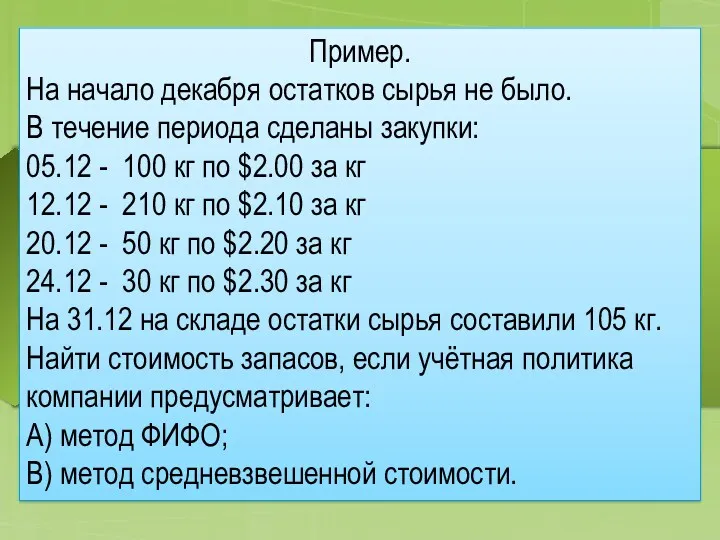

- 22. Пример. На начало декабря остатков сырья не было. В течение периода сделаны закупки: 05.12 - 100

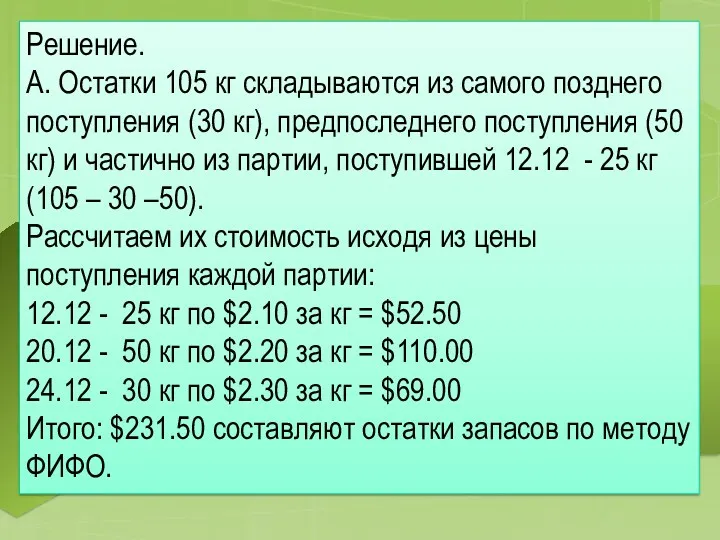

- 23. Решение. А. Остатки 105 кг складываются из самого позднего поступления (30 кг), предпоследнего поступления (50 кг)

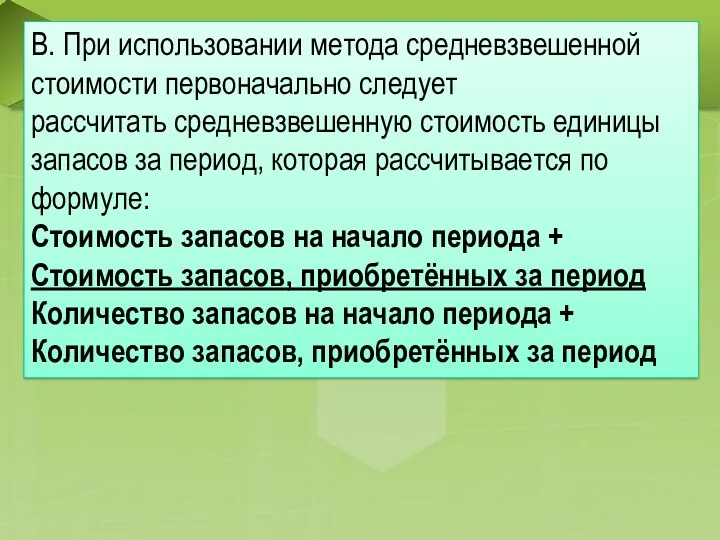

- 24. В. При использовании метода средневзвешенной стоимости первоначально следует рассчитать средневзвешенную стоимость единицы запасов за период, которая

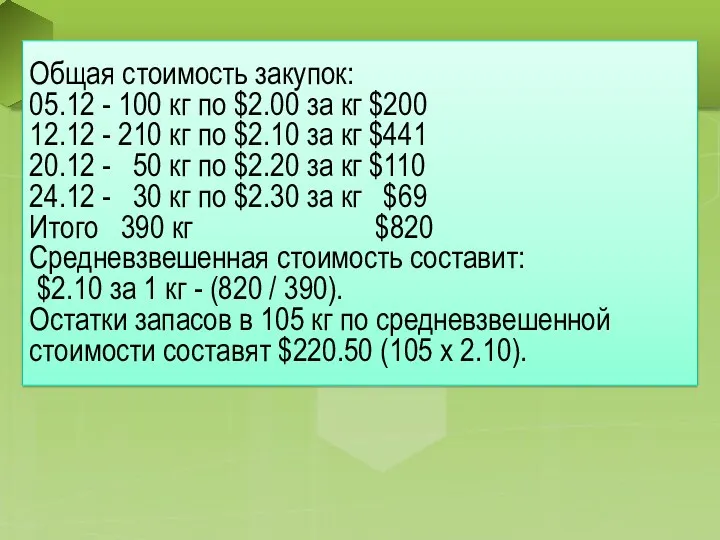

- 25. Общая стоимость закупок: 05.12 - 100 кг по $2.00 за кг $200 12.12 - 210 кг

- 26. Вопрос 3. Раскрытие информации в примечаниях к отчетности

- 28. Скачать презентацию

План.

1. Определение и виды оценки запасов

2. Методы оценки себестоимости запасов

3. Раскрытие

План.

1. Определение и виды оценки запасов

2. Методы оценки себестоимости запасов

3. Раскрытие

Вопрос 1. Определение и виды оценки запасов

Вопрос 1. Определение и виды оценки запасов

Запасы (inventories) –

это активы:

1. предназначенные для продажи в ходе обычной

Запасы (inventories) –

это активы:

1. предназначенные для продажи в ходе обычной

Оценка запасов

В бухгалтерской отчётности запасы оцениваются по

наименьшей из двух величин:

1. себестоимости;

2.

Оценка запасов

В бухгалтерской отчётности запасы оцениваются по

наименьшей из двух величин:

1. себестоимости;

2.

Себестоимость запасов

Себестоимость запасов включает в себя:

1.затраты на приобретение;

2. затраты на переработку

Себестоимость запасов

Себестоимость запасов включает в себя: 1.затраты на приобретение; 2. затраты на переработку

1. Цена, уплаченная поставщикам

2. Импортные пошлины и другие налоги (кроме возмещаемых

1. Цена, уплаченная поставщикам 2. Импортные пошлины и другие налоги (кроме возмещаемых

Приобретение на условиях отсрочки платежа

Стоимость покупки отражается в размере

справедливой (дисконтированной) величины.

Приобретение на условиях отсрочки платежа

Стоимость покупки отражается в размере справедливой (дисконтированной) величины.

Затраты на переработку (costs of conversion)

В себестоимость запасов включаются также затраты,

Затраты на переработку (costs of conversion)

В себестоимость запасов включаются также затраты,

Прочие затраты

Включаются в себестоимость запасов только в той степени, в которой

Прочие затраты

Включаются в себестоимость запасов только в той степени, в которой

Что не включается в себестоимость запасов

Не включаются:

1. сверхнормативные потери сырья, затраченного

Что не включается в себестоимость запасов

Не включаются:

1. сверхнормативные потери сырья, затраченного

Стоимость запасов поставщика услуг (сферы услуг)

Запасы оцениваются по затратам на их

Стоимость запасов поставщика услуг (сферы услуг)

Запасы оцениваются по затратам на их

Вопрос . 2. Методы оценки себестоимости запасов

Методы оценки стоимости запасов

метод учета по нормативным затратам

метод учета по

Методы оценки стоимости запасов

метод учета по нормативным затратам

метод учета по

Организация должна использовать одну и ту же формулу расчета себестоимости

Организация должна использовать одну и ту же формулу расчета себестоимости

Нормативные затраты учитывают нормальные уровни потребления сырья и материалов, труда, эффективности

Нормативные затраты учитывают нормальные уровни потребления сырья и материалов, труда, эффективности

2. Метод розничных цен

Используется в розничной торговле для оценки запасов,

2. Метод розничных цен

Используется в розничной торговле для оценки запасов,

3. Метод себестоимости каждой единицы

Запасы которые не являются взаимозаменяемыми, а также

3. Метод себестоимости каждой единицы

Запасы которые не являются взаимозаменяемыми, а также

4. «Первое поступление - первый отпуск"(ФИФО)

Запасы, закупленные или произведенные первыми,

4. «Первое поступление - первый отпуск"(ФИФО)

Запасы, закупленные или произведенные первыми,

5. Средневзвешенной стоимости

Стоимость каждой статьи определяется по средневзвешенной стоимости запасов на

5. Средневзвешенной стоимости

Стоимость каждой статьи определяется по средневзвешенной стоимости запасов на

6. Чистая возможная цена продажи

Себестоимость запасов может оказаться невозмещаемой:

в случае

6. Чистая возможная цена продажи

Себестоимость запасов может оказаться невозмещаемой:

в случае

Пример.

На начало декабря остатков сырья не было.

В течение периода сделаны

Пример.

На начало декабря остатков сырья не было.

В течение периода сделаны

Решение.

А. Остатки 105 кг складываются из самого позднего поступления (30 кг),

Решение.

А. Остатки 105 кг складываются из самого позднего поступления (30 кг),

В. При использовании метода средневзвешенной стоимости первоначально следует

рассчитать средневзвешенную стоимость единицы

В. При использовании метода средневзвешенной стоимости первоначально следует

рассчитать средневзвешенную стоимость единицы

Общая стоимость закупок:

05.12 - 100 кг по $2.00 за кг $200

12.12

Общая стоимость закупок: 05.12 - 100 кг по $2.00 за кг $200 12.12

Вопрос 3. Раскрытие информации в примечаниях к отчетности

Вопрос 3. Раскрытие информации в примечаниях к отчетности

Происхождение государства и права. Понятие, сущность государства. Тема 1

Происхождение государства и права. Понятие, сущность государства. Тема 1 Правовое регулирование договорных отношений

Правовое регулирование договорных отношений Предупреждение коррупции и формирование антикоррупционного поведения сотрудников и работников органов внутренних дел

Предупреждение коррупции и формирование антикоррупционного поведения сотрудников и работников органов внутренних дел Система арбитражных судов

Система арбитражных судов Гражданское право как отрасль права

Гражданское право как отрасль права Органы юстиции РК

Органы юстиции РК Мировые суды

Мировые суды Нормирование труда

Нормирование труда Новые подходы и возможности в сфере социально-трудовых отношений с преподавателями вузов

Новые подходы и возможности в сфере социально-трудовых отношений с преподавателями вузов Гражданское общество

Гражданское общество Характеристика контрактной системы в сфере закупок продукции для обеспечения государственных и муниципальных нужд

Характеристика контрактной системы в сфере закупок продукции для обеспечения государственных и муниципальных нужд Преступления в сфере экономической деятельности

Преступления в сфере экономической деятельности Явление экстремизма в молодежной среде

Явление экстремизма в молодежной среде Жилье молодым семьям Татарстана

Жилье молодым семьям Татарстана Смертельная казнь

Смертельная казнь Система стандартизации РФ

Система стандартизации РФ Правовые основы несостоятельности, банкротства. (Лекция 6)

Правовые основы несостоятельности, банкротства. (Лекция 6) Криміналістичне дослідження вогнепальної і холодної зброї та слідів їх застосування. Тема №4

Криміналістичне дослідження вогнепальної і холодної зброї та слідів їх застосування. Тема №4 Саморегулируемая организация оценщиков (СРО) СВОД, ответственность оценщика за нарушение правил профессиональной этики

Саморегулируемая организация оценщиков (СРО) СВОД, ответственность оценщика за нарушение правил профессиональной этики Договор транспортной экспедиции

Договор транспортной экспедиции Правовое регулирование перевозок воздушным транспортом

Правовое регулирование перевозок воздушным транспортом Высшие органы государственной власти в РФ

Высшие органы государственной власти в РФ История государственного флага России

История государственного флага России Средства и способы уклонения военнослужащих от обязанностей военной службы. Состав преступления, виды ответственности

Средства и способы уклонения военнослужащих от обязанностей военной службы. Состав преступления, виды ответственности Договор о нераспространении ядерного оружия 1.07.1968

Договор о нераспространении ядерного оружия 1.07.1968 Процессуальное право: уголовный процесс

Процессуальное право: уголовный процесс Туристские формальности

Туристские формальности Объекты гражданских прав

Объекты гражданских прав