- Земельный налог

Содержание

- 2. Налогоплательщиками земельного налога признаются - организации и физические лица, обладающие земельными участками по следующим основаниям: -

- 3. - Право собственности предусматривает владение, пользование, распоряжение имуществом (ст. 209 Гражданского кодекса РФ). Граждане и юридические

- 4. - Право постоянного (бессрочного) пользования земельным участком, находящимся в государственной или муниципальной собственности, предоставляется гражданам и

- 5. - Право пожизненного наследуемого владения не предоставляется гражданам после введения в действие Земельного кодекса РФ, оно

- 6. Объектами налогообложения являются земельные участки, расположенные на территориях муниципальных образований и городов федерального значения Исключения из

- 7. - земельные участки, ограниченные в обороте в соответствии с законодательством РФ, предоставленные для обеспечения обороны, безопасности

- 8. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения, определяемая в соответствии с земельным

- 9. Государственная кадастровая оценка земель городских и сельских поселений, садоводческих, огороднических и дачных объединений осуществляется на основании

- 10. Государственная кадастровая оценка иных категорий земель вне черты городских и сельских поселений осуществляется на основе капитализации

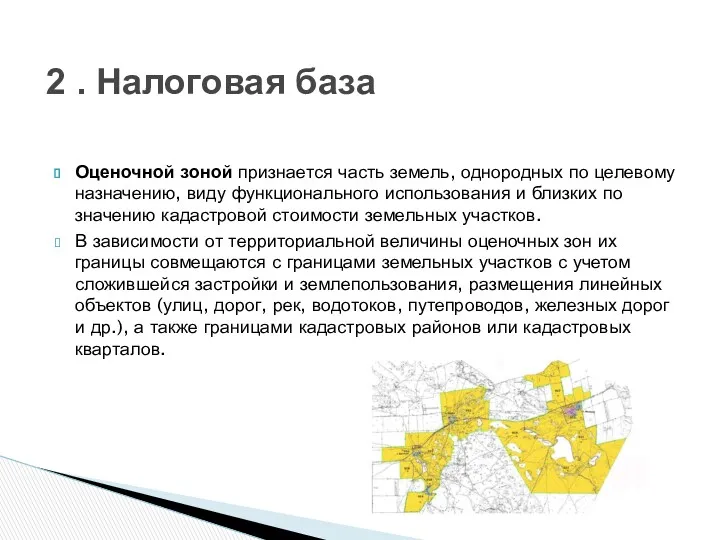

- 11. Оценочной зоной признается часть земель, однородных по целевому назначению, виду функционального использования и близких по значению

- 12. Государственный земельный кадастр представляет собой систематизированный свод документированных сведений об объектах государственного кадастрового учета, о правовом

- 13. Методические и нормативно-технические документы, необходимые для проведения государственной кадастровой оценки земель, разрабатываются и утверждаются федеральным органом

- 14. Налоговым периодом для земельного налога признается календарный год. Отчетными периодами для организаций и индивидуальных предпринимателей предусмотрены

- 15. Налоговая декларация подается не позднее 1 февраля года, следующего за отчетным. Форма налоговой декларации утверждается Министерством

- 16. Юридические лица. Сумма налога рассчитывается после завершения налогового периода и равна базе налогообложения, умноженной на налоговую

- 17. Физический лица. Физические лица должны уплачивать налог на основании уведомлений налоговых органов. Налоговая база для физических

- 18. Физический лица. Физические лица должны уплачивать налог на основании уведомлений налоговых органов. Налоговая база для физических

- 19. От уплаты земельного налога освобождаются: Организации и учреждения уголовно-исполнительной системы - в отношении земельных участков, предоставленных

- 20. Ставки по земельному налогу устанавливаются на местном уровне муниципальными образованиями или городами федерального значения (Москва, Санкт-Петербург,

- 22. Скачать презентацию

Налогоплательщиками земельного налога признаются - организации и физические лица, обладающие земельными участками

Налогоплательщиками земельного налога признаются - организации и физические лица, обладающие земельными участками

- Право собственности предусматривает владение, пользование, распоряжение имуществом (ст. 209 Гражданского кодекса РФ).

Граждане

- Право собственности предусматривает владение, пользование, распоряжение имуществом (ст. 209 Гражданского кодекса РФ).

Граждане

- Право постоянного (бессрочного) пользования земельным участком, находящимся в государственной или муниципальной

- Право постоянного (бессрочного) пользования земельным участком, находящимся в государственной или муниципальной

- Право пожизненного наследуемого владения не предоставляется гражданам после введения в действие Земельного

- Право пожизненного наследуемого владения не предоставляется гражданам после введения в действие Земельного

Объектами налогообложения являются земельные участки, расположенные на территориях муниципальных образований и городов

Объектами налогообложения являются земельные участки, расположенные на территориях муниципальных образований и городов

- земельные участки, ограниченные в обороте в соответствии с законодательством РФ,

- земельные участки, ограниченные в обороте в соответствии с законодательством РФ,

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения, определяемая

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения, определяемая

Государственная кадастровая оценка земель городских и сельских поселений, садоводческих, огороднических и

Государственная кадастровая оценка земель городских и сельских поселений, садоводческих, огороднических и

Государственная кадастровая оценка иных категорий земель вне черты городских и сельских

Государственная кадастровая оценка иных категорий земель вне черты городских и сельских

Оценочной зоной признается часть земель, однородных по целевому назначению, виду функционального использования

Оценочной зоной признается часть земель, однородных по целевому назначению, виду функционального использования

Государственный земельный кадастр представляет собой систематизированный свод документированных сведений об объектах государственного

Государственный земельный кадастр представляет собой систематизированный свод документированных сведений об объектах государственного

Методические и нормативно-технические документы, необходимые для проведения государственной кадастровой оценки земель,

Методические и нормативно-технические документы, необходимые для проведения государственной кадастровой оценки земель,

Налоговым периодом для земельного налога признается календарный год.

Отчетными периодами для организаций и индивидуальных

Налоговым периодом для земельного налога признается календарный год.

Отчетными периодами для организаций и индивидуальных

Налоговая декларация подается не позднее 1 февраля года, следующего за отчетным. Форма

Налоговая декларация подается не позднее 1 февраля года, следующего за отчетным. Форма

Юридические лица.

Сумма налога рассчитывается после завершения налогового периода и равна базе

Юридические лица.

Сумма налога рассчитывается после завершения налогового периода и равна базе

Физический лица.

Физические лица должны уплачивать налог на основании уведомлений налоговых органов.

Налоговая

Физический лица.

Физические лица должны уплачивать налог на основании уведомлений налоговых органов.

Налоговая

Физический лица.

Физические лица должны уплачивать налог на основании уведомлений налоговых органов.

Налоговая

Физический лица.

Физические лица должны уплачивать налог на основании уведомлений налоговых органов.

Налоговая

От уплаты земельного налога освобождаются:

Организации и учреждения уголовно-исполнительной системы -

От уплаты земельного налога освобождаются:

Организации и учреждения уголовно-исполнительной системы -

Ставки по земельному налогу устанавливаются на местном уровне муниципальными образованиями или

Ставки по земельному налогу устанавливаются на местном уровне муниципальными образованиями или

Государство – фундаментальный политический институт

Государство – фундаментальный политический институт Современные подходы к пониманию права

Современные подходы к пониманию права Основы конституционного права

Основы конституционного права Президент РФ

Президент РФ Избирательное право и избирательная система в Российской Федерации

Избирательное право и избирательная система в Российской Федерации Конституционные основы неприкосновенности жилища и право на жилище

Конституционные основы неприкосновенности жилища и право на жилище Форма государства. Понятие и структура

Форма государства. Понятие и структура Организация адвокатской деятельности и адвокатуры

Организация адвокатской деятельности и адвокатуры Вещные и иные права на землю

Вещные и иные права на землю Сертификация продукции. Схемы сертификации

Сертификация продукции. Схемы сертификации Роль центров временного содержания несовершеннолетних правонарушителей в системе органов внутренних дел

Роль центров временного содержания несовершеннолетних правонарушителей в системе органов внутренних дел Туристские формальности Греции

Туристские формальности Греции Singapore International Arbitration Centre

Singapore International Arbitration Centre Поняття та ознаки права

Поняття та ознаки права Юрист в государственном секторе

Юрист в государственном секторе Cum proeictul North Stream poate afecta cadru de reglementare în Europa și Republica Moldova și implicațiile negative asupra

Cum proeictul North Stream poate afecta cadru de reglementare în Europa și Republica Moldova și implicațiile negative asupra Кримінальне покарання

Кримінальне покарання Компетенция и порядок рассмотрения дел в Международном Суде ООН

Компетенция и порядок рассмотрения дел в Международном Суде ООН Договор поставки товара

Договор поставки товара Виды гражданско-правовых договоров

Виды гражданско-правовых договоров Правовое регулирование электронного документооборота

Правовое регулирование электронного документооборота Собрание с детьми-сиротами и детьми, оставшимися без попечения родителей

Собрание с детьми-сиротами и детьми, оставшимися без попечения родителей ФЗ Об энергосбережении и повышении энергоэффективности и о внесении изменений в законодательные акты РФ

ФЗ Об энергосбережении и повышении энергоэффективности и о внесении изменений в законодательные акты РФ Захист права власності в цивільному судочинстві

Захист права власності в цивільному судочинстві Дисциплина труда

Дисциплина труда Современные подходы к пониманию права

Современные подходы к пониманию права Основы конституционного права Федеративной Республики Германии

Основы конституционного права Федеративной Республики Германии Права, обязанности и ответственность граждан в области пожарной безопасности. Обеспечение личной безопасности при пожарах

Права, обязанности и ответственность граждан в области пожарной безопасности. Обеспечение личной безопасности при пожарах