- Бизнес-планирование. Анализ чувствительности

Содержание

- 2. Анализ чувствительности Цель анализа чувствительности (sensitivity analysis) — выявить важнейшие факторы, так называемые "критические переменные", способные

- 3. Классификация факторов, варьируемых в процессе анализа чувствительности первая группа — факторы, влияющие на объем доходов (выгод)

- 4. Варьируемые факторы, рассматриваемые на практике: • показатели инфляции; • физический объем продаж как следствие емкости рынка,

- 5. Анализ чувствительности происходит при последовательно-единичном изменении каждой переменной. Только одна переменная меняет свое значение, на основе

- 6. Таким же образом исчисляются показатели чувствительности по каждой из основных переменных. По результатам этих расчетов проводится

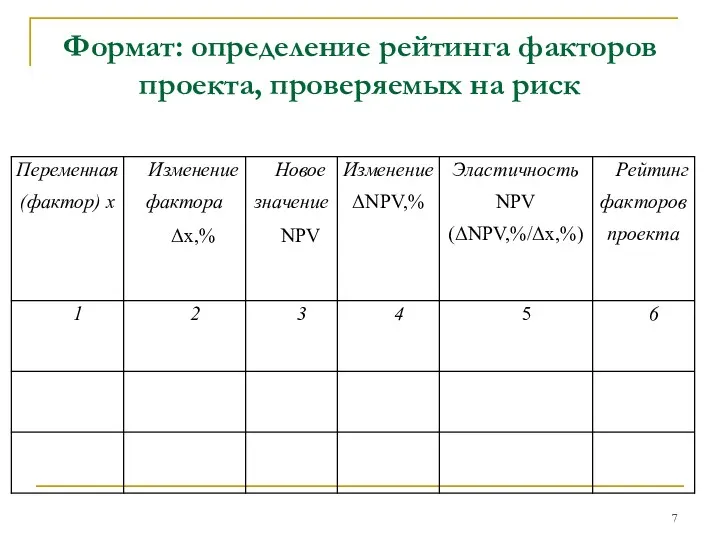

- 7. Формат: определение рейтинга факторов проекта, проверяемых на риск

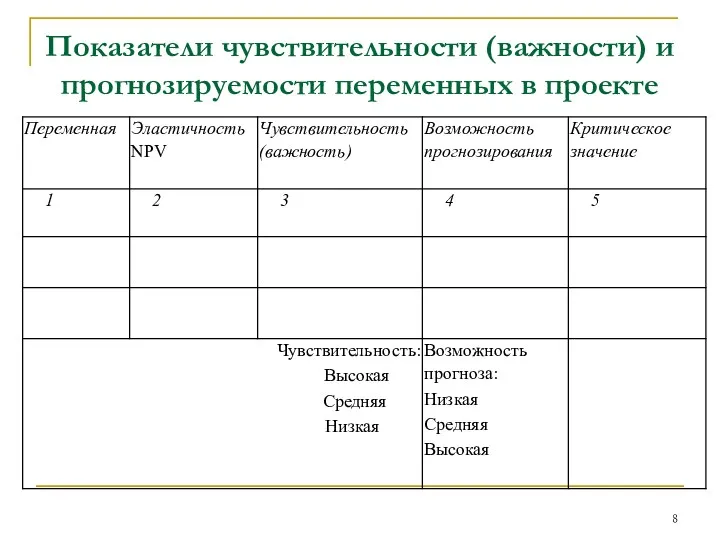

- 8. Показатели чувствительности (важности) и прогнозируемости переменных в проекте

- 9. Матрица чувствительности и предсказуемости

- 10. Попадание фактора в определённую зону означает конкретную рекомендацию для принятия решения о дальнейшей работе по анализу

- 11. Преимущества метода анализа чувствительности: объективность, простота расчетов и наглядность их толкования (именно эти критерии лежат в

- 12. Анализ сценариев Данный метод – развитие методики анализа чувствительности проекта, т.к. одновременному изменению подвергается вся группа

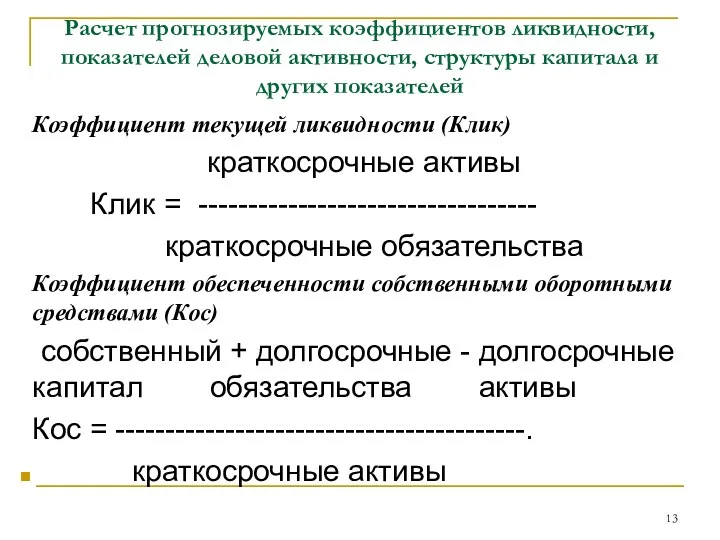

- 13. Расчет прогнозируемых коэффициентов ликвидности, показателей деловой активности, структуры капитала и других показателей Коэффициент текущей ликвидности (Клик)

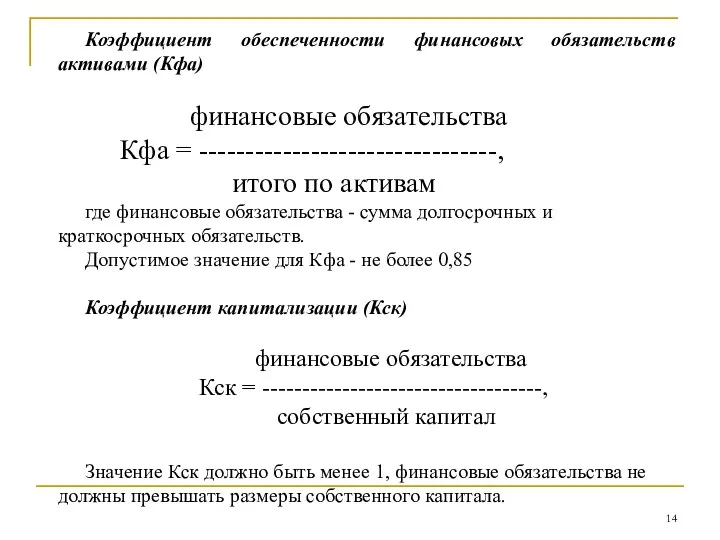

- 14. Коэффициент обеспеченности финансовых обязательств активами (Кфа) финансовые обязательства Кфа = --------------------------------, итого по активам где финансовые

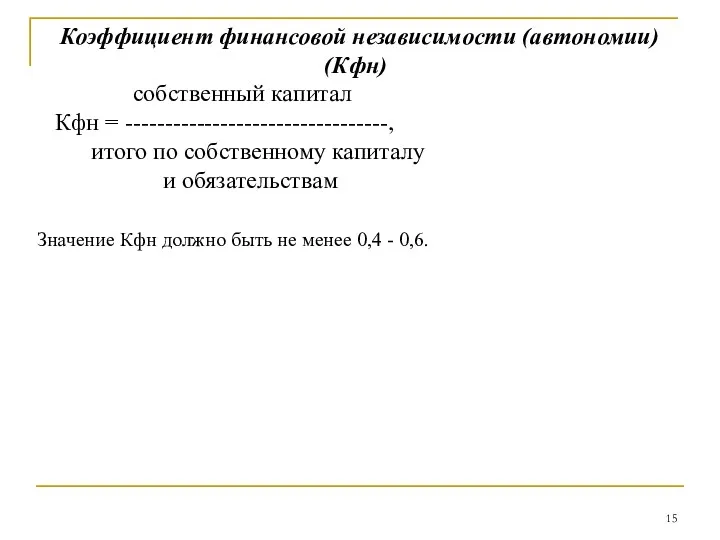

- 15. Коэффициент финансовой независимости (автономии) (Кфн) собственный капитал Кфн = ---------------------------------, итого по собственному капиталу и обязательствам

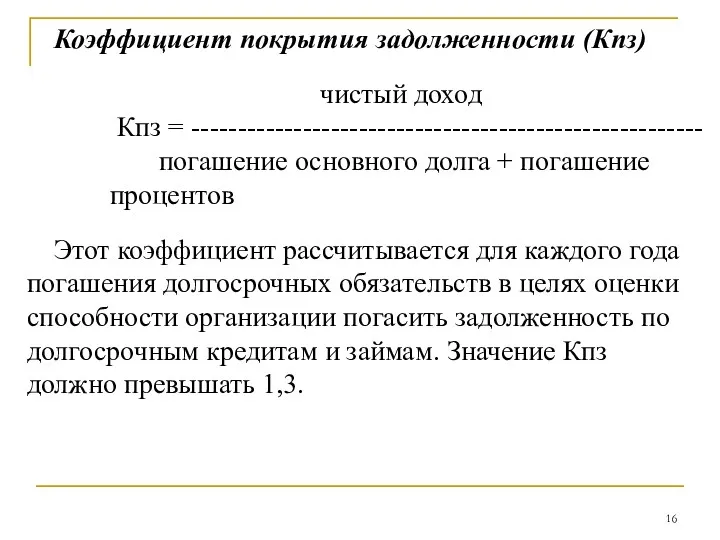

- 16. Коэффициент покрытия задолженности (Кпз) чистый доход Кпз = ------------------------------------------------------- погашение основного долга + погашение процентов Этот

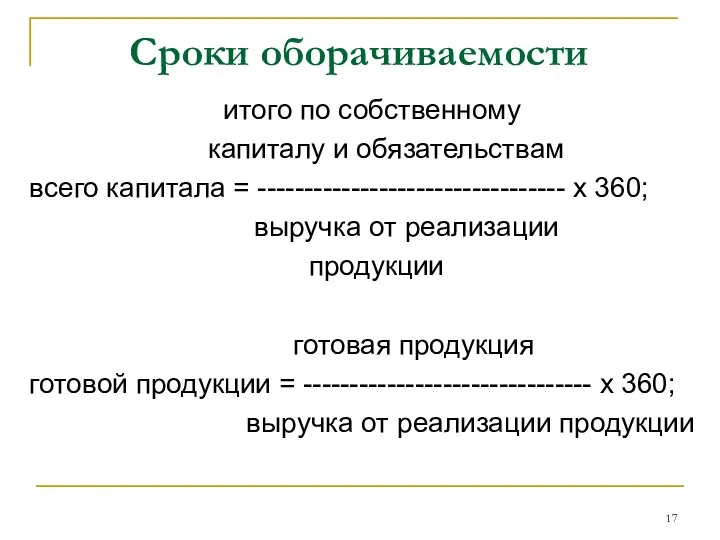

- 17. Сроки оборачиваемости итого по собственному капиталу и обязательствам всего капитала = --------------------------------- x 360; выручка от

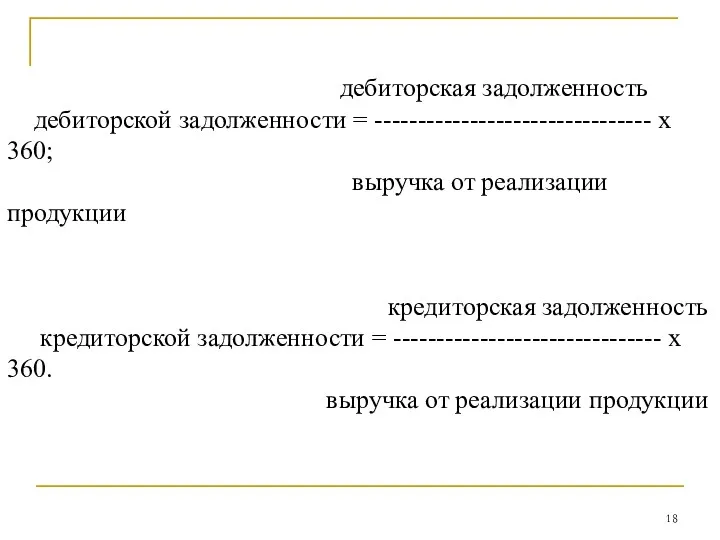

- 18. дебиторская задолженность дебиторской задолженности = -------------------------------- x 360; выручка от реализации продукции кредиторская задолженность кредиторской задолженности

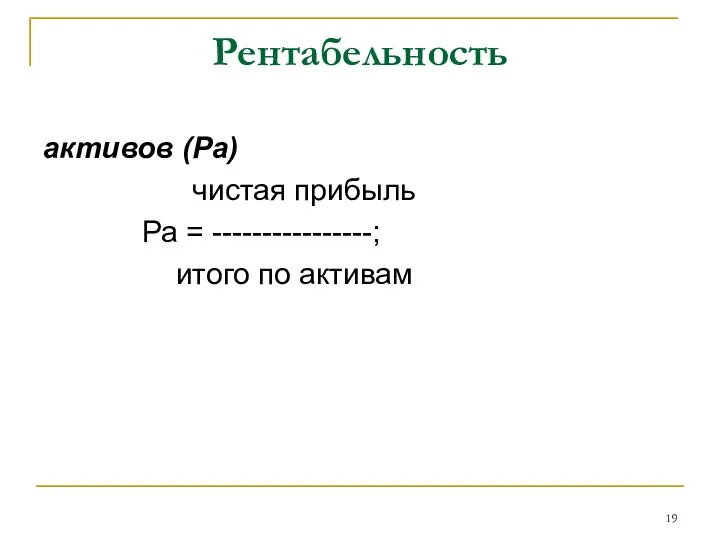

- 19. Рентабельность активов (Ра) чистая прибыль Ра = ----------------; итого по активам

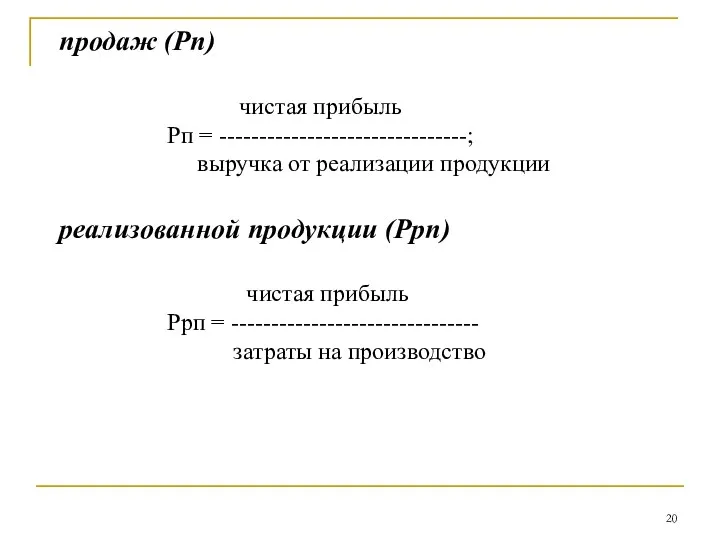

- 20. продаж (Рп) чистая прибыль Рп = -------------------------------; выручка от реализации продукции реализованной продукции (Ррп) чистая прибыль

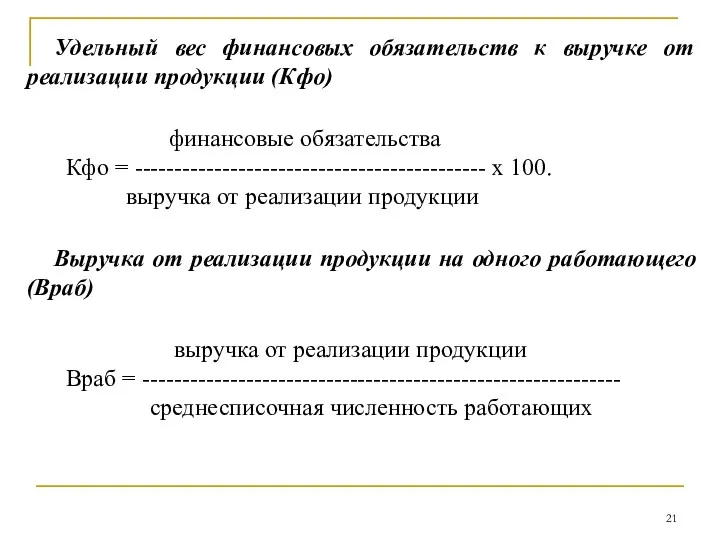

- 21. Удельный вес финансовых обязательств к выручке от реализации продукции (Кфо) финансовые обязательства Кфо = -------------------------------------------- x

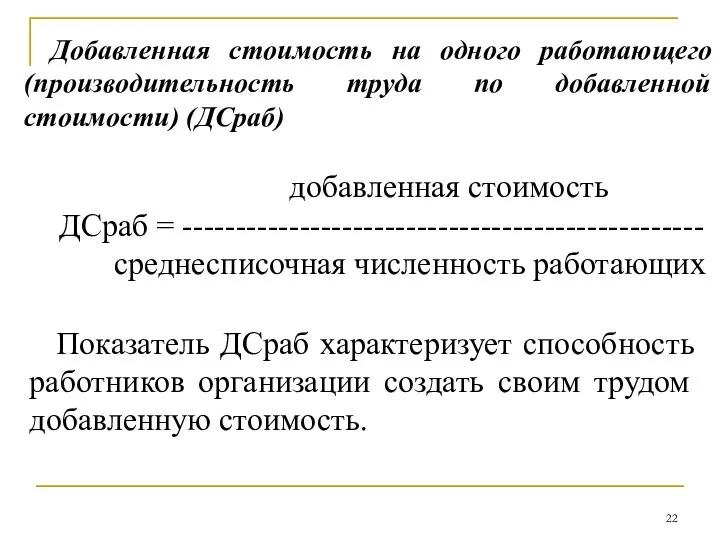

- 22. Добавленная стоимость на одного работающего (производительность труда по добавленной стоимости) (ДСраб) добавленная стоимость ДСраб = -------------------------------------------------

- 23. Соотношение расходов на оплату труда и добавленной стоимости (ДСфот) расходы на оплату труда с отчислениями на

- 25. Скачать презентацию

Анализ чувствительности

Цель анализа чувствительности (sensitivity analysis) — выявить важнейшие факторы, так

Анализ чувствительности

Цель анализа чувствительности (sensitivity analysis) — выявить важнейшие факторы, так

Классификация факторов, варьируемых в процессе анализа чувствительности

первая группа — факторы, влияющие

Классификация факторов, варьируемых в процессе анализа чувствительности

первая группа — факторы, влияющие

Варьируемые факторы, рассматриваемые на практике:

• показатели инфляции;

• физический объем продаж как

Варьируемые факторы, рассматриваемые на практике:

• показатели инфляции;

• физический объем продаж как

Анализ чувствительности происходит при последовательно-единичном изменении каждой переменной. Только одна переменная

Анализ чувствительности происходит при последовательно-единичном изменении каждой переменной. Только одна переменная

Таким же образом исчисляются показатели чувствительности по каждой из основных переменных.

Таким же образом исчисляются показатели чувствительности по каждой из основных переменных.

Формат: определение рейтинга факторов проекта, проверяемых на риск

Формат: определение рейтинга факторов проекта, проверяемых на риск

Показатели чувствительности (важности) и прогнозируемости переменных в проекте

Показатели чувствительности (важности) и прогнозируемости переменных в проекте

Матрица чувствительности и предсказуемости

Матрица чувствительности и предсказуемости

Попадание фактора в определённую зону означает конкретную рекомендацию для принятия решения

Попадание фактора в определённую зону означает конкретную рекомендацию для принятия решения

Преимущества метода анализа чувствительности: объективность, простота расчетов и наглядность их толкования

Преимущества метода анализа чувствительности: объективность, простота расчетов и наглядность их толкования

Анализ сценариев

Данный метод – развитие методики анализа чувствительности проекта, т.к.

Анализ сценариев

Данный метод – развитие методики анализа чувствительности проекта, т.к.

Расчет прогнозируемых коэффициентов ликвидности, показателей деловой активности, структуры капитала и других

Расчет прогнозируемых коэффициентов ликвидности, показателей деловой активности, структуры капитала и других

Коэффициент обеспеченности финансовых обязательств активами (Кфа)

финансовые обязательства

Кфа = --------------------------------,

итого

Коэффициент обеспеченности финансовых обязательств активами (Кфа)

финансовые обязательства

Кфа = --------------------------------,

итого

Коэффициент финансовой независимости (автономии) (Кфн)

собственный капитал

Кфн = ---------------------------------,

итого

Коэффициент финансовой независимости (автономии) (Кфн)

собственный капитал

Кфн = ---------------------------------,

итого

Коэффициент покрытия задолженности (Кпз)

чистый доход

Кпз = -------------------------------------------------------

погашение основного

Коэффициент покрытия задолженности (Кпз)

чистый доход

Кпз = -------------------------------------------------------

погашение основного

Сроки оборачиваемости

итого по собственному

капиталу и обязательствам

всего капитала =

Сроки оборачиваемости

итого по собственному

капиталу и обязательствам

всего капитала =

дебиторская задолженность

дебиторской задолженности = -------------------------------- x 360;

выручка от

дебиторская задолженность

дебиторской задолженности = -------------------------------- x 360;

выручка от

Рентабельность

активов (Ра)

чистая прибыль

Ра = ----------------;

итого по активам

Рентабельность

активов (Ра)

чистая прибыль

Ра = ----------------;

итого по активам

продаж (Рп)

чистая прибыль

Рп = -------------------------------;

выручка от реализации продукции

реализованной продукции

продаж (Рп)

чистая прибыль

Рп = -------------------------------;

выручка от реализации продукции

реализованной продукции

Удельный вес финансовых обязательств к выручке от реализации продукции (Кфо)

финансовые обязательства

Удельный вес финансовых обязательств к выручке от реализации продукции (Кфо)

финансовые обязательства

Добавленная стоимость на одного работающего (производительность труда по добавленной стоимости) (ДСраб)

добавленная

Добавленная стоимость на одного работающего (производительность труда по добавленной стоимости) (ДСраб)

добавленная

Соотношение расходов на оплату труда и добавленной стоимости (ДСфот)

расходы на оплату

Соотношение расходов на оплату труда и добавленной стоимости (ДСфот)

расходы на оплату

Бизнес-план. Компьютерный клуб Интер

Бизнес-план. Компьютерный клуб Интер Бизнес-план студента группы

Бизнес-план студента группы Транспортно-логистическая компания ООО АВАС ГРУПП

Транспортно-логистическая компания ООО АВАС ГРУПП Внедрение программы лояльности. Описание предложения

Внедрение программы лояльности. Описание предложения Лучшие практики по вовлечению в предпринимательскую деятельность

Лучшие практики по вовлечению в предпринимательскую деятельность Спортивно-развлекательная площадка JumpShot

Спортивно-развлекательная площадка JumpShot Бизнес-план малого предприятия

Бизнес-план малого предприятия Деловые переговоры

Деловые переговоры Оленья ферма в туристических городах

Оленья ферма в туристических городах Единая программа подготовки арбитражных управляющих

Единая программа подготовки арбитражных управляющих Офшорні юрисдикції

Офшорні юрисдикції В чем смысл бизнеса?

В чем смысл бизнеса? Эффективное управление бизнесом

Эффективное управление бизнесом Шаблон SWOT анализа

Шаблон SWOT анализа Торгово-развлекательный центр в городе Тихорецк

Торгово-развлекательный центр в городе Тихорецк Гарланд Дэвид Сандерс

Гарланд Дэвид Сандерс Ключ к успешному бизнес-плану

Ключ к успешному бизнес-плану Business Communications (Lecture 17 and 18). Communicating through a Resume

Business Communications (Lecture 17 and 18). Communicating through a Resume Модернизация энергоблока Т-100

Модернизация энергоблока Т-100 Мой автосервис

Мой автосервис Бизнес-план. ИП Медовый вкус

Бизнес-план. ИП Медовый вкус Италия, как туристическое направление. Формирование конкурентоспособного тура в Италию

Италия, как туристическое направление. Формирование конкурентоспособного тура в Италию Компания Nutram

Компания Nutram Computer club. Бизнес-проект:

Computer club. Бизнес-проект: ПАО Россети Ленэнерго. Знакомство с сетевой организацией

ПАО Россети Ленэнерго. Знакомство с сетевой организацией Компания Бизнес диалог

Компания Бизнес диалог Инструкция для лидера

Инструкция для лидера Організація ремонту пральної машини

Організація ремонту пральної машини