- Бизнес-проект Салон красоты KL beauty

Содержание

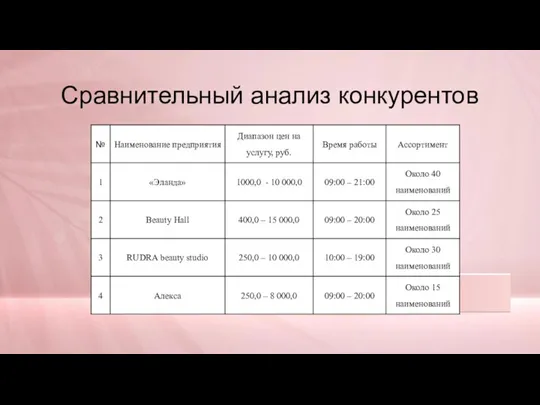

- 2. Сравнительный анализ конкурентов

- 3. Финансово-правовые сведения Регистрационно-правовая форма – ООО Система налогообложения – УСН (доходы) со ставкой 6% Источники финансирования

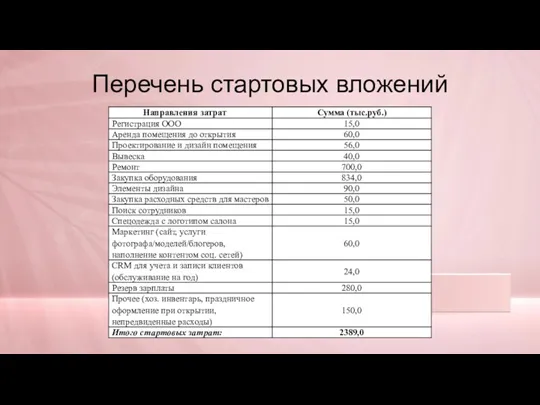

- 5. Перечень стартовых вложений

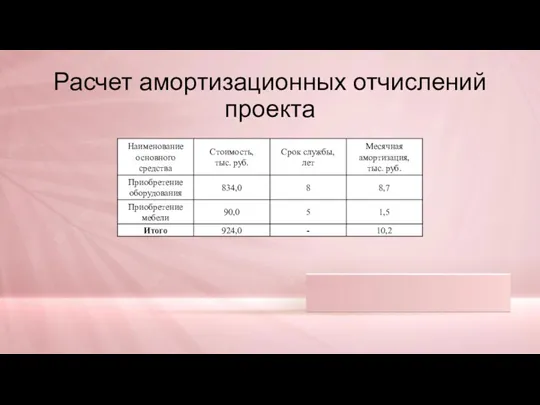

- 6. Расчет амортизационных отчислений проекта

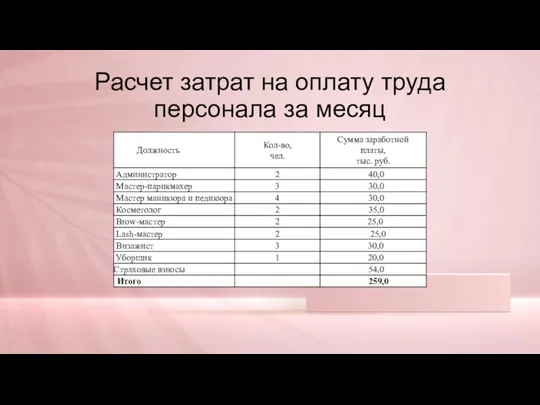

- 7. Расчет затрат на оплату труда персонала за месяц

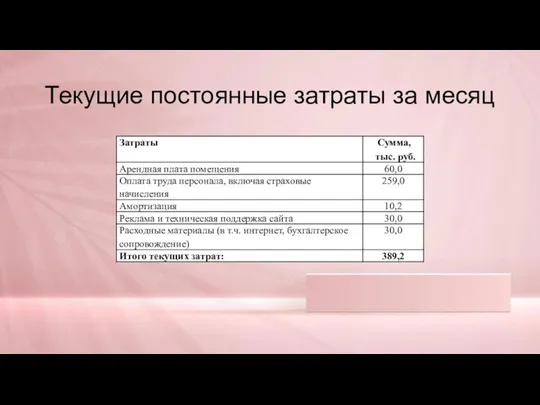

- 8. Текущие постоянные затраты за месяц

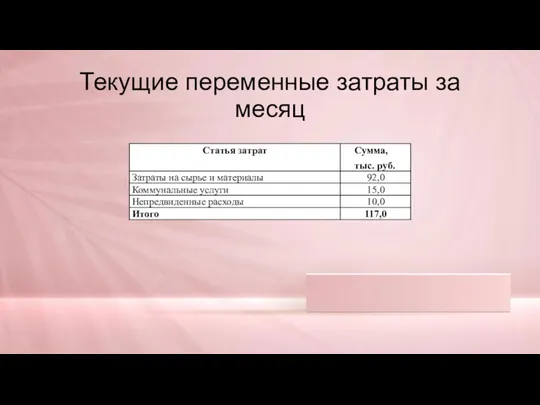

- 9. Текущие переменные затраты за месяц

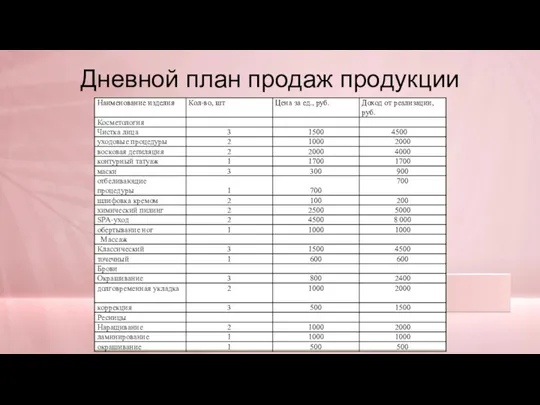

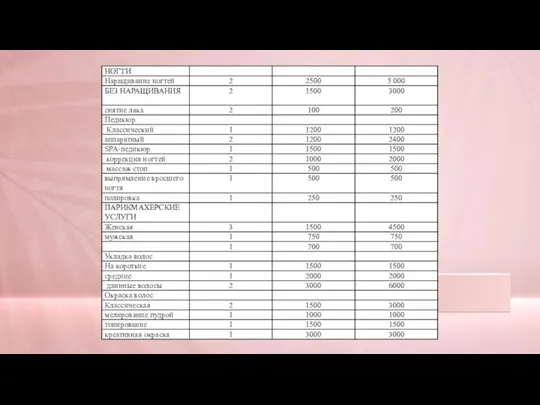

- 10. Дневной план продаж продукции

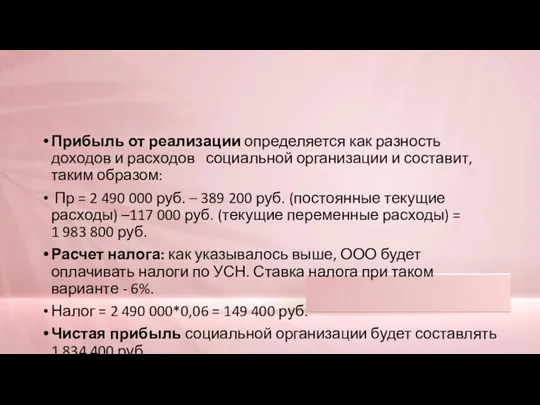

- 12. Прибыль от реализации определяется как разность доходов и расходов социальной организации и составит, таким образом: Пр

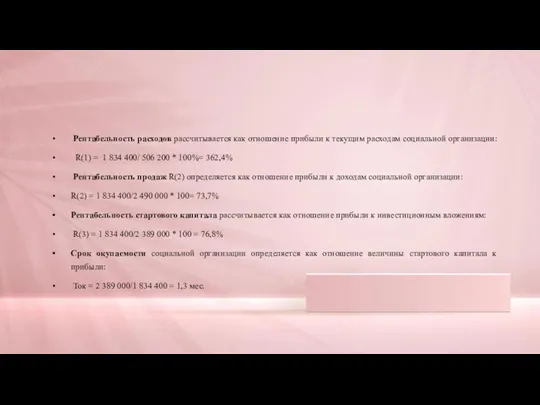

- 13. Рентабельность расходов рассчитывается как отношение прибыли к текущим расходам социальной организации: R(1) = 1 834 400/

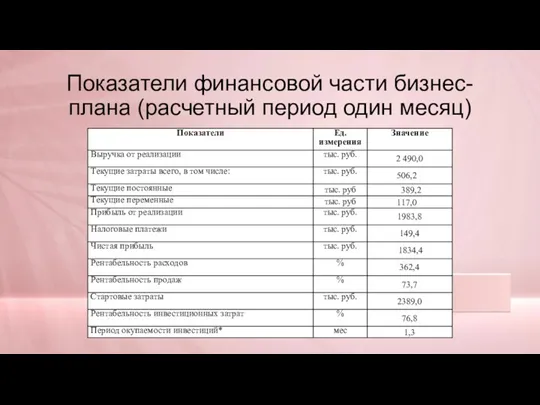

- 14. Показатели финансовой части бизнес-плана (расчетный период один месяц)

- 16. Скачать презентацию

Сравнительный анализ конкурентов

Сравнительный анализ конкурентов

Финансово-правовые сведения

Регистрационно-правовая форма – ООО

Система налогообложения – УСН (доходы) со ставкой

Финансово-правовые сведения

Регистрационно-правовая форма – ООО

Система налогообложения – УСН (доходы) со ставкой

Перечень стартовых вложений

Перечень стартовых вложений

Расчет амортизационных отчислений проекта

Расчет амортизационных отчислений проекта

Расчет затрат на оплату труда персонала за месяц

Расчет затрат на оплату труда персонала за месяц

Текущие постоянные затраты за месяц

Текущие постоянные затраты за месяц

Текущие переменные затраты за месяц

Текущие переменные затраты за месяц

Дневной план продаж продукции

Дневной план продаж продукции

Прибыль от реализации определяется как разность доходов и расходов социальной организации

Прибыль от реализации определяется как разность доходов и расходов социальной организации

Рентабельность расходов рассчитывается как отношение прибыли к текущим расходам социальной

Рентабельность расходов рассчитывается как отношение прибыли к текущим расходам социальной

Показатели финансовой части бизнес-плана (расчетный период один месяц)

Показатели финансовой части бизнес-плана (расчетный период один месяц)

Лого: Код Управления. Двухдневный онлайн-практикум Прибыль руками сотрудников

Лого: Код Управления. Двухдневный онлайн-практикум Прибыль руками сотрудников Проектная деятельность и основа научного исследования

Проектная деятельность и основа научного исследования Перевозка будущего. Шаттл AvEx. Высокоскоростные пассажирские перевозки

Перевозка будущего. Шаттл AvEx. Высокоскоростные пассажирские перевозки Структура бизнес-плана

Структура бизнес-плана Product Launch course

Product Launch course Суть та характерні риси міжнародного бізнесу

Суть та характерні риси міжнародного бізнесу Модель бизнеса

Модель бизнеса Предпринимательские объединения

Предпринимательские объединения Russian-American Friendship Youth Conference July, 18 American Center Moscow, Russia

Russian-American Friendship Youth Conference July, 18 American Center Moscow, Russia Шаблон по защите проекта представительства РМ-Терекс в г. Тверь

Шаблон по защите проекта представительства РМ-Терекс в г. Тверь Социальное предпринимательство в России. Отважиться и победить

Социальное предпринимательство в России. Отважиться и победить Кәсіпкерлік тәсілдеме: бастамашылдық және даму мен жаңашылдыққа үздіксіз ұмтылу

Кәсіпкерлік тәсілдеме: бастамашылдық және даму мен жаңашылдыққа үздіксіз ұмтылу Компания Yourweb. Разработка. Дизайн. Продвижение

Компания Yourweb. Разработка. Дизайн. Продвижение АО Гарантийный фонд Республики Коми. Государственная поддержка малого и среднего предпринимательства Республики Коми

АО Гарантийный фонд Республики Коми. Государственная поддержка малого и среднего предпринимательства Республики Коми Загальні правила підбору посуду та подачі чаю

Загальні правила підбору посуду та подачі чаю Теория фирмы и предпринимательской деятельности

Теория фирмы и предпринимательской деятельности Гостиница. Вид гостиницы

Гостиница. Вид гостиницы Бизнес–план строительства жилого микрорайона в пос. Жуковка Солнечногорского района Московской области

Бизнес–план строительства жилого микрорайона в пос. Жуковка Солнечногорского района Московской области Лаундж бари

Лаундж бари Устройство для крепления телефона

Устройство для крепления телефона Новые экспресс-услуги прачечных. Сервисная деятельность

Новые экспресс-услуги прачечных. Сервисная деятельность Tea Masters Cup. Чайный чемпионат

Tea Masters Cup. Чайный чемпионат Магистерская программа Электронный бизнес

Магистерская программа Электронный бизнес MOL Europe BV region south east monthly country game plan calls & performance reviews

MOL Europe BV region south east monthly country game plan calls & performance reviews Google Inc. компаниясы

Google Inc. компаниясы Бизнес-план тепличного хозяйства

Бизнес-план тепличного хозяйства Праздничное агентство: Праздник без усилий. Все гениальное просто

Праздничное агентство: Праздник без усилий. Все гениальное просто Бизнес инсайт. Как создать личный бренд

Бизнес инсайт. Как создать личный бренд