- Конкурентное предложение и издержки фирмы. (Часть 1)

Содержание

- 2. Вопросы: 1. Конкурентное предложение и издержки производства: альтернативные издержки фирмы (явные и неявные); невозвратные издержки; бухгалтерские

- 3. Издержки производства не оказывали бы влияние на конкурентную цену, если бы не могли влиять на предложение.

- 4. Условия определения альтернативных издержек (упущенной выгоды): Функционирование отрегулированной системы прав собственности. Все производимые блага должны обладать

- 5. Явные издержки денежные расходы фирмы на оплату покупаемых ресурсов (издержки в виде денежных платежей сторонним поставщикам,

- 6. Неявные издержки (скрытые, условно-расчетные) затраты собственных (принадлежащих фирме) и самостоятельно используемых ресурсов (потерянный доход от альтернативной

- 7. Невозвратные издержки («утопленные затраты») необратимые постоянные затраты, которые несет фирма в процессе хозяйственной деятельности; расходы на

- 8. Виды прибыли в зависимости от издержек Валовой доход (выручка от реализации) Явные издержки Неявные, альтернативные издержки,

- 9. Бухгалтерская прибыль – разница между доходами фирмы и явными издержками. Пример расчета (применяется акционерами компаний, налоговыми

- 10. Экономическая прибыль – разница между бухгалтерской прибылью и величиной неявных издержек: является критерием эффективности предприятия; доход,

- 11. Нормальная прибыль – равенство общей выручки и суммы (явных + неявных) издержек минимальный доход предпринимателя, необходимый

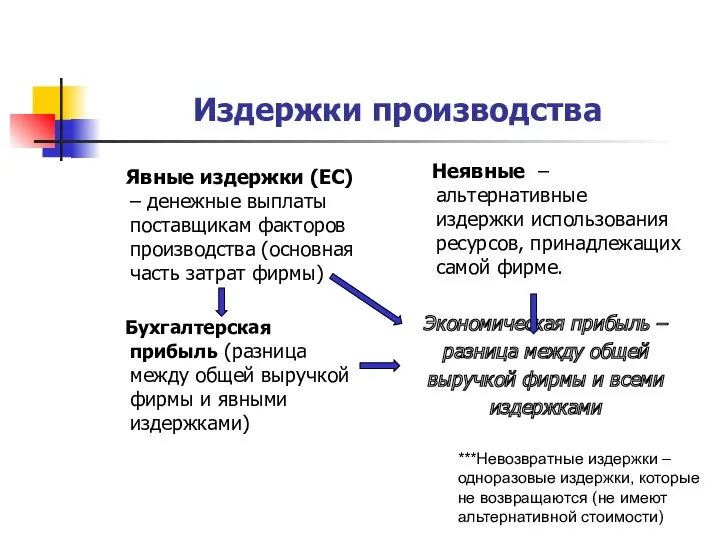

- 12. Издержки производства Явные издержки (EC) – денежные выплаты поставщикам факторов производства (основная часть затрат фирмы) Бухгалтерская

- 13. Краткосрочный и долгосрочный периоды в деятельности фирмы Краткосрочный период – промежуток времени, в течение которого фирма

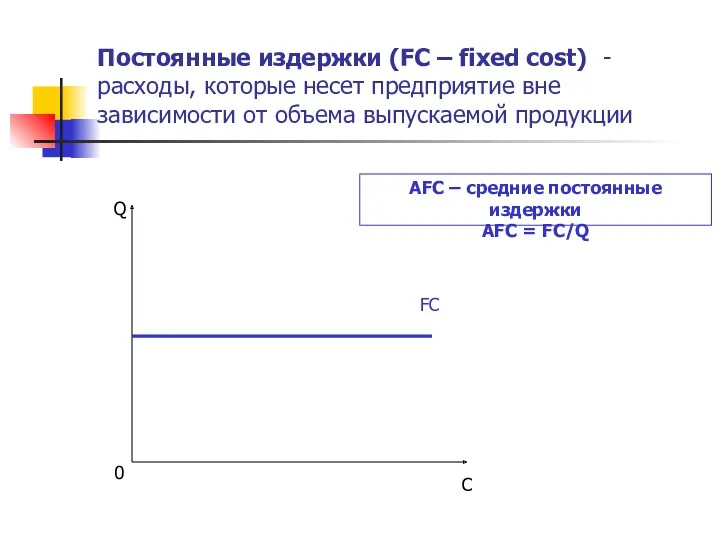

- 14. Постоянные издержки (FC – fixed cost) - расходы, которые несет предприятие вне зависимости от объема выпускаемой

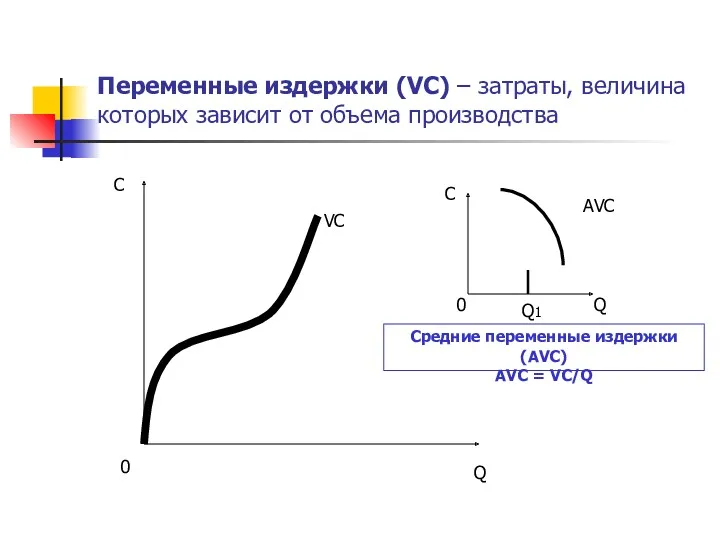

- 15. Переменные издержки (VC) – затраты, величина которых зависит от объема производства 0 Q C VC AVC

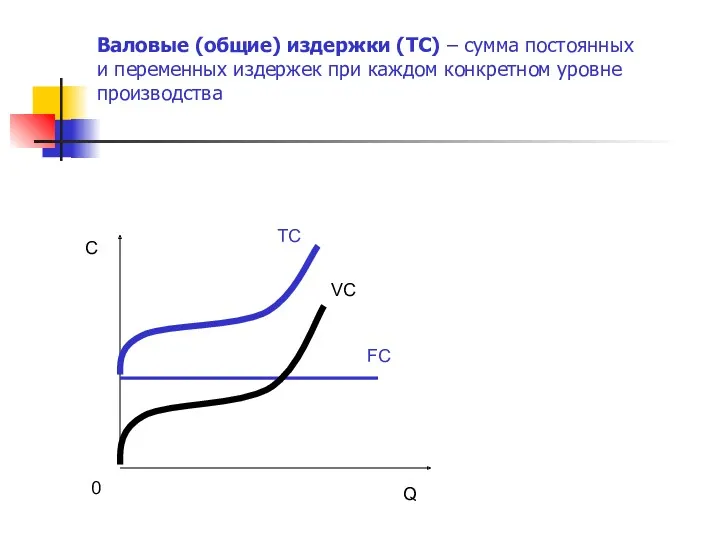

- 16. C 0 Q FC VC TC Валовые (общие) издержки (TC) – сумма постоянных и переменных издержек

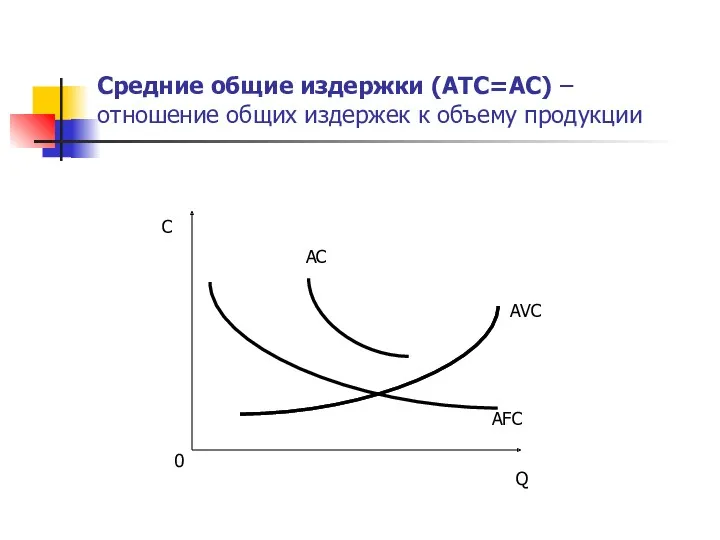

- 17. Средние общие издержки (ATC=AC) – отношение общих издержек к объему продукции Q C AC AVC AFC

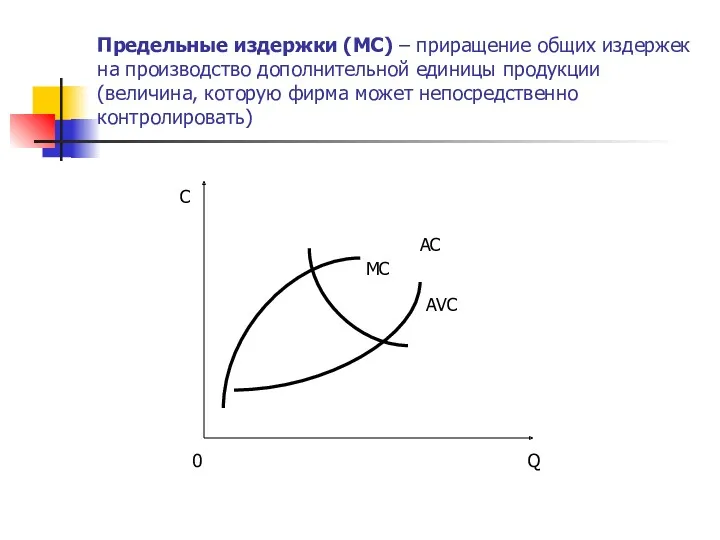

- 18. Предельные издержки (MC) – приращение общих издержек на производство дополнительной единицы продукции (величина, которую фирма может

- 19. Эффект масштаба – эффект снижения издержек на единицу произведенной продукции при распределении постоянных издержек на все

- 20. Механизм рынка совершенной конкуренции. Часть 2. Деятельность конкурентной фирмы в краткосрочном и долгосрочном периодах. Равновесие фирмы.

- 21. Вопросы: Валовой и предельный доход фирмы в условиях совершенной конкуренции. Условия равновесия фирмы-совершенного конкурента в краткосрочном

- 22. Валовой и предельный доход Валовой (совокупный) доход – TR Предельный доход – MR сумма поступлений от

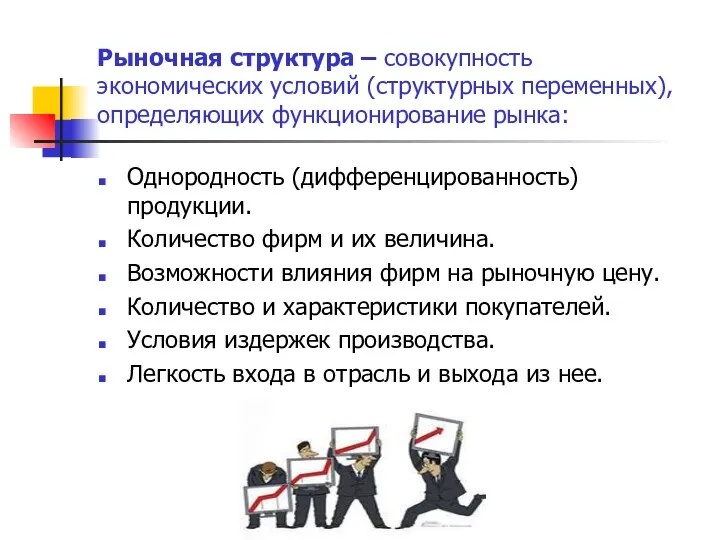

- 23. Рыночная структура – совокупность экономических условий (структурных переменных), определяющих функционирование рынка: Однородность (дифференцированность) продукции. Количество фирм

- 24. Типы рыночных структур: Чистая (совершенная) конкуренция. Чистая (абсолютная монополия). Монополистическая конкуренция. Монопсония. Монополия, практикующая дискриминацию. Двусторонняя

- 25. Основные четыре типа рыночных структур

- 26. Совершенная конкуренция – рыночная структура, при которой множество продавцов и покупателей взаимодействуют друг с другом, предлагая

- 27. Модель совершенной конкуренции 0 0 P Q P Q PE PE E D S D QE

- 28. Возможные положения фирмы на рынке совершенной конкуренции C Q C Q C Q P P P

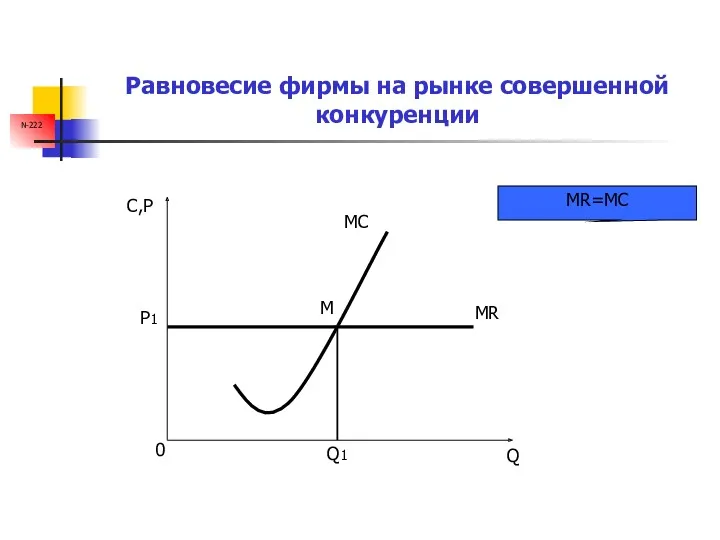

- 29. Равновесие фирмы на рынке совершенной конкуренции С,P Q P1 Q1 M MC MR 0 N-222 MR=MC

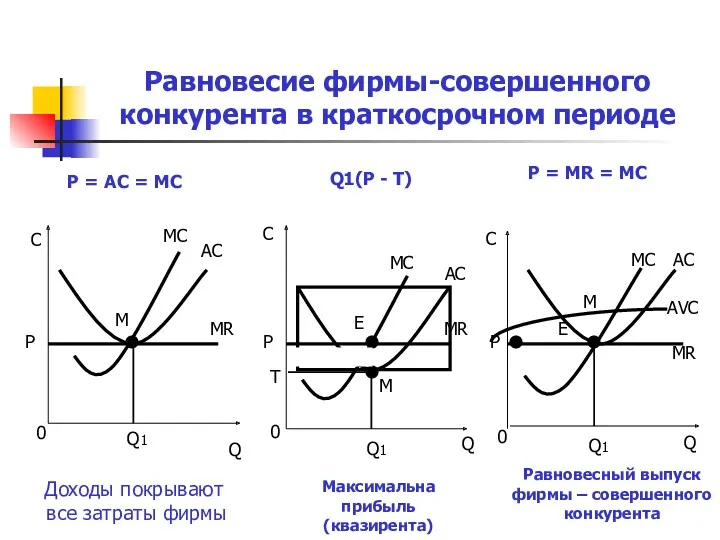

- 30. Равновесие фирмы-совершенного конкурента в краткосрочном периоде C Q C Q C Q P P P M

- 32. Скачать презентацию

Вопросы:

1. Конкурентное предложение и издержки

производства:

альтернативные издержки фирмы (явные и неявные);

невозвратные

Вопросы:

1. Конкурентное предложение и издержки

производства:

альтернативные издержки фирмы (явные и неявные);

невозвратные

Издержки производства не оказывали бы влияние на конкурентную цену, если бы

Издержки производства не оказывали бы влияние на конкурентную цену, если бы

Условия определения альтернативных издержек (упущенной выгоды):

Функционирование отрегулированной системы прав собственности.

Все производимые

Условия определения альтернативных издержек (упущенной выгоды):

Функционирование отрегулированной системы прав собственности.

Все производимые

Явные издержки

денежные расходы фирмы на оплату

покупаемых ресурсов (издержки в

Явные издержки

денежные расходы фирмы на оплату

покупаемых ресурсов (издержки в

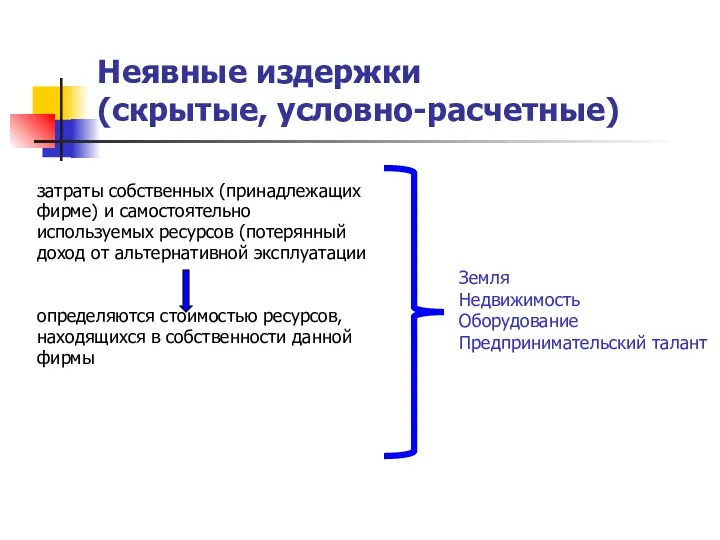

Неявные издержки

(скрытые, условно-расчетные)

затраты собственных (принадлежащих

фирме) и самостоятельно

используемых ресурсов

Неявные издержки

(скрытые, условно-расчетные)

затраты собственных (принадлежащих

фирме) и самостоятельно

используемых ресурсов

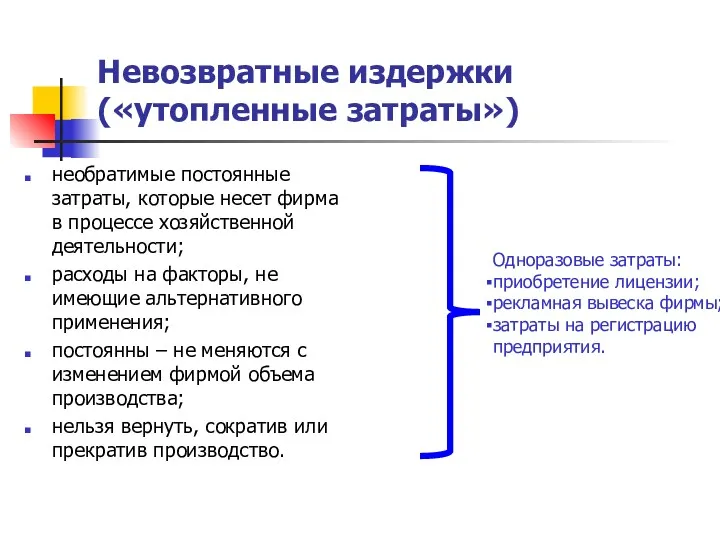

Невозвратные издержки («утопленные затраты»)

необратимые постоянные затраты, которые несет фирма в процессе

Невозвратные издержки («утопленные затраты»)

необратимые постоянные затраты, которые несет фирма в процессе

Виды прибыли в зависимости от издержек

Валовой доход

(выручка от реализации)

Явные издержки

Неявные,

альтернативные

Виды прибыли в зависимости от издержек

Валовой доход

(выручка от реализации)

Явные издержки

Неявные,

альтернативные

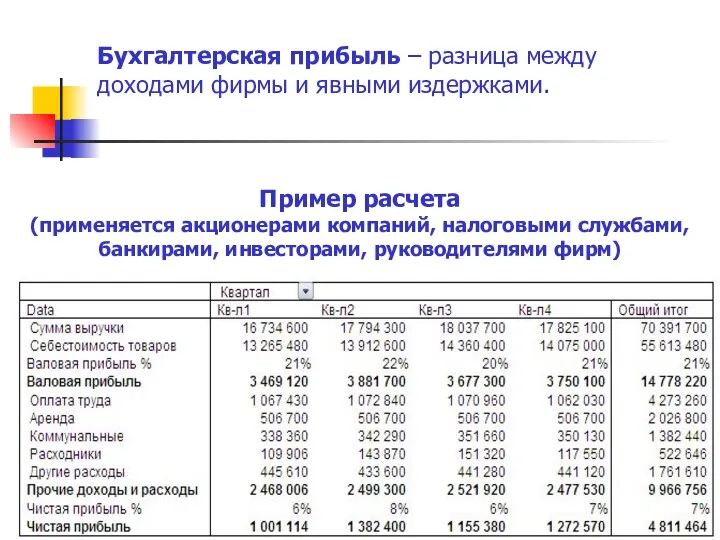

Бухгалтерская прибыль – разница между доходами фирмы и явными издержками.

Пример

Бухгалтерская прибыль – разница между доходами фирмы и явными издержками.

Пример

Экономическая прибыль – разница между бухгалтерской прибылью и величиной неявных издержек:

является

Экономическая прибыль – разница между бухгалтерской прибылью и величиной неявных издержек:

является

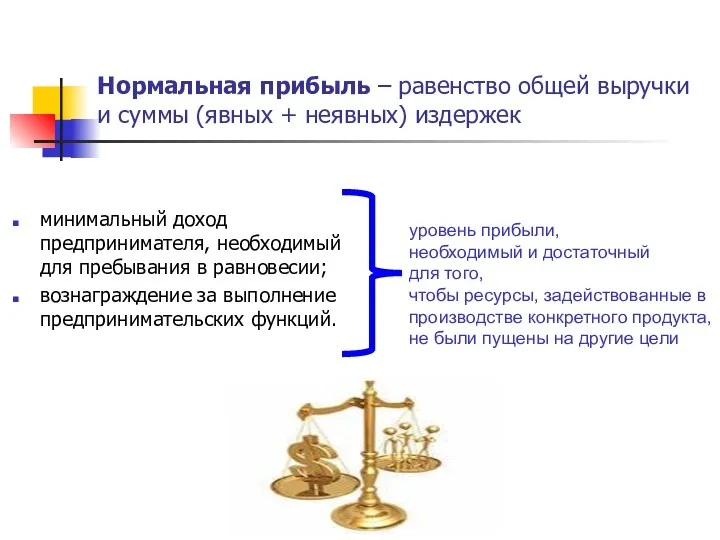

Нормальная прибыль – равенство общей выручки и суммы (явных + неявных)

Нормальная прибыль – равенство общей выручки и суммы (явных + неявных)

Издержки производства

Явные издержки (EC) – денежные выплаты поставщикам факторов производства

Издержки производства

Явные издержки (EC) – денежные выплаты поставщикам факторов производства

Краткосрочный и долгосрочный периоды в деятельности фирмы

Краткосрочный период – промежуток

времени,

Краткосрочный и долгосрочный периоды в деятельности фирмы

Краткосрочный период – промежуток

времени,

Постоянные издержки (FC – fixed cost) - расходы, которые несет предприятие

Постоянные издержки (FC – fixed cost) - расходы, которые несет предприятие

Переменные издержки (VC) – затраты, величина которых зависит от объема производства

0

Q

C

VC

AVC

Q

C

0

Q1

Средние

Переменные издержки (VC) – затраты, величина которых зависит от объема производства

0

Q

C

VC

AVC

Q

C

0

Q1

Средние

C

0

Q

FC

VC

TC

Валовые (общие) издержки (TC) – сумма постоянных

и переменных издержек при

C

0

Q

FC

VC

TC

Валовые (общие) издержки (TC) – сумма постоянных

и переменных издержек при

Средние общие издержки (ATC=AC) – отношение общих издержек к объему продукции

Q

C

AC

AVC

AFC

0

Средние общие издержки (ATC=AC) – отношение общих издержек к объему продукции

Q

C

AC

AVC

AFC

0

Предельные издержки (MC) – приращение общих издержек на производство дополнительной единицы

Предельные издержки (MC) – приращение общих издержек на производство дополнительной единицы

Эффект масштаба – эффект снижения издержек на единицу произведенной продукции при

Эффект масштаба – эффект снижения издержек на единицу произведенной продукции при

Механизм рынка совершенной конкуренции.

Часть 2. Деятельность конкурентной фирмы в краткосрочном и

Механизм рынка совершенной конкуренции. Часть 2. Деятельность конкурентной фирмы в краткосрочном и

Вопросы:

Валовой и предельный доход фирмы в условиях совершенной конкуренции.

Условия равновесия фирмы-совершенного

Вопросы:

Валовой и предельный доход фирмы в условиях совершенной конкуренции.

Условия равновесия фирмы-совершенного

Валовой и предельный

доход

Валовой (совокупный) доход – TR

Предельный доход –

Валовой и предельный

доход

Валовой (совокупный) доход – TR

Предельный доход –

Рыночная структура – совокупность экономических условий (структурных переменных), определяющих функционирование рынка:

Однородность

Рыночная структура – совокупность экономических условий (структурных переменных), определяющих функционирование рынка:

Однородность

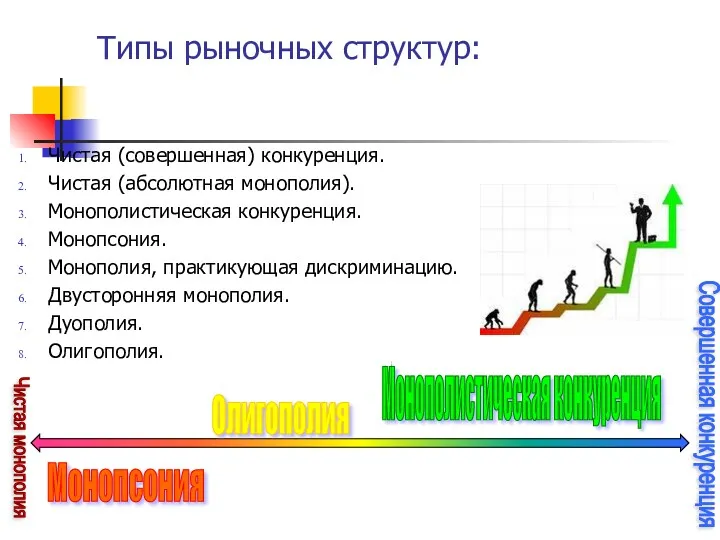

Типы рыночных структур:

Чистая (совершенная) конкуренция.

Чистая (абсолютная монополия).

Монополистическая конкуренция.

Монопсония.

Монополия, практикующая дискриминацию.

Двусторонняя монополия.

Дуополия.

Олигополия.

Чистая

Типы рыночных структур:

Чистая (совершенная) конкуренция.

Чистая (абсолютная монополия).

Монополистическая конкуренция.

Монопсония.

Монополия, практикующая дискриминацию.

Двусторонняя монополия.

Дуополия.

Олигополия.

Чистая

Основные четыре типа рыночных структур

Основные четыре типа рыночных структур

Совершенная конкуренция – рыночная структура, при которой множество продавцов и покупателей

Совершенная конкуренция – рыночная структура, при которой множество продавцов и покупателей

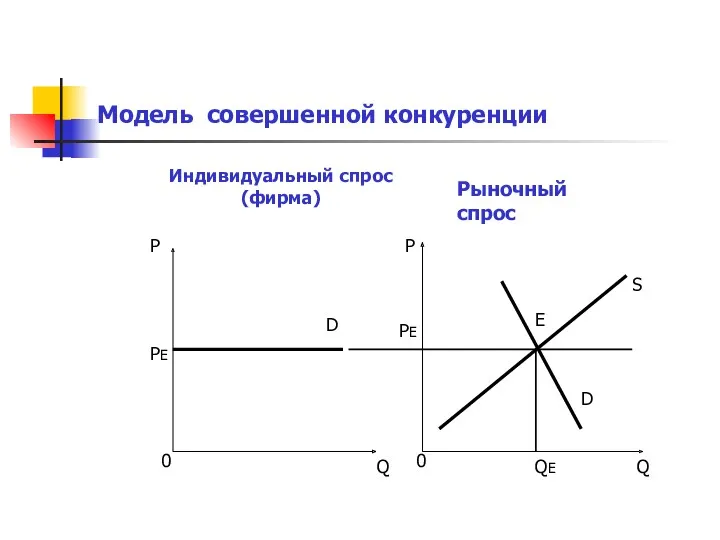

Модель совершенной конкуренции

0

0

P

Q

P

Q

PE

PE

E

D

S

D

QE

Индивидуальный спрос

(фирма)

Рыночный спрос

Модель совершенной конкуренции

0

0

P

Q

P

Q

PE

PE

E

D

S

D

QE

Индивидуальный спрос

(фирма)

Рыночный спрос

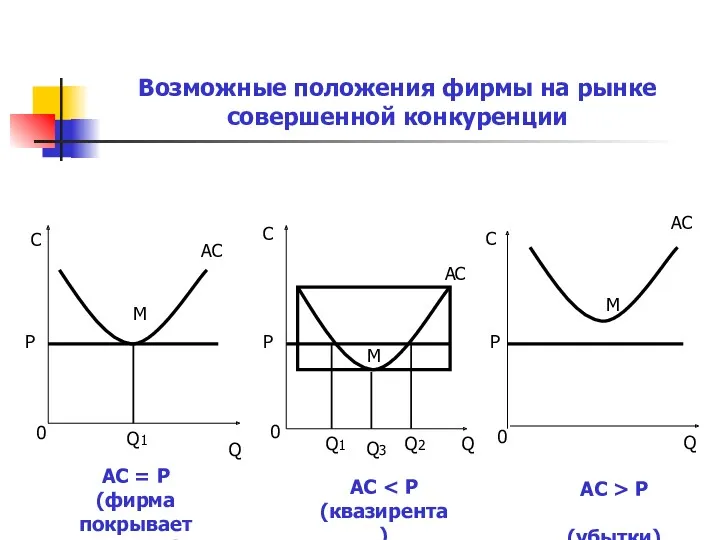

Возможные положения фирмы на рынке совершенной конкуренции

C

Q

C

Q

C

Q

P

P

P

M

AC

AC

AC

Q1

Q3

Q2

Q1

0

0

0

AC = P

(фирма покрывает

Возможные положения фирмы на рынке совершенной конкуренции

C

Q

C

Q

C

Q

P

P

P

M

AC

AC

AC

Q1

Q3

Q2

Q1

0

0

0

AC = P

(фирма покрывает

Равновесие фирмы на рынке совершенной конкуренции

С,P

Q

P1

Q1

M

MC

MR

0

N-222

MR=MC

Равновесие фирмы на рынке совершенной конкуренции

С,P

Q

P1

Q1

M

MC

MR

0

N-222

MR=MC

Равновесие фирмы-совершенного конкурента в краткосрочном периоде

C

Q

C

Q

C

Q

P

P

P

M

AC

AC

AC

Q1

Q1

0

0

0

Доходы покрывают

все затраты фирмы

Максимальна прибыль

Равновесие фирмы-совершенного конкурента в краткосрочном периоде

C

Q

C

Q

C

Q

P

P

P

M

AC

AC

AC

Q1

Q1

0

0

0

Доходы покрывают

все затраты фирмы

Максимальна прибыль

Риски в малом бизнесе

Риски в малом бизнесе Бизнес-план предприятия Ganja VIP Vine

Бизнес-план предприятия Ganja VIP Vine История развития и инновационная деятельность компании Samsung

История развития и инновационная деятельность компании Samsung Кондитерская BAKERY lab

Кондитерская BAKERY lab Понятие и предмет деловой этики и ее значение в обществе и бизнесе

Понятие и предмет деловой этики и ее значение в обществе и бизнесе История гостиничной индустрии

История гостиничной индустрии Предлагаем идеи для бизнеса

Предлагаем идеи для бизнеса Business etiquette

Business etiquette Бизнес-жоспар CleverBook

Бизнес-жоспар CleverBook Бизнес-идея. Батутный центр

Бизнес-идея. Батутный центр 5D Vision: заставь изменения работать на тебя. Стратегический вебинар-интенсив

5D Vision: заставь изменения работать на тебя. Стратегический вебинар-интенсив Готельні анімаційні послуги і програми. Готелі Туреччини

Готельні анімаційні послуги і програми. Готелі Туреччини Понятие и формы международного бизнеса

Понятие и формы международного бизнеса Бизнес Жоспар

Бизнес Жоспар Бизнес-план автосервиса Чех-авто

Бизнес-план автосервиса Чех-авто Загальні правила підбору посуду та подачі чаю

Загальні правила підбору посуду та подачі чаю Программа лояльности Hilton

Программа лояльности Hilton Бизнес Орифлэйм

Бизнес Орифлэйм Особливості бізнес культури Німеччини

Особливості бізнес культури Німеччини Факторы риска в туризме

Факторы риска в туризме Компания ТОО Шапағат. Новый бренд - новые возможности

Компания ТОО Шапағат. Новый бренд - новые возможности Культурная индустрия

Культурная индустрия Hibiscus was a London restaurant

Hibiscus was a London restaurant Разработка гастрономического тура по Китаю

Разработка гастрономического тура по Китаю Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы

Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы Бизнес-план на частный детский садик Пчёлка

Бизнес-план на частный детский садик Пчёлка Меры поддержки

Меры поддержки Бизнестің әлеуметтік жауапкершілігі

Бизнестің әлеуметтік жауапкершілігі