- Оценка бизнеса, просто о сложном

Содержание

- 2. О чем этот вебинар Как перестать беспокоиться и начать оценивать бизнес: практически значимые методы оценки бизнеса;

- 3. Принцип KISS Keep it short and simple: - не нужно усложнять дизайн (модели) там, где в

- 4. Два уровня моделирования Моделирование — исследование объектов познания на их моделях; построение и изучение моделей реально

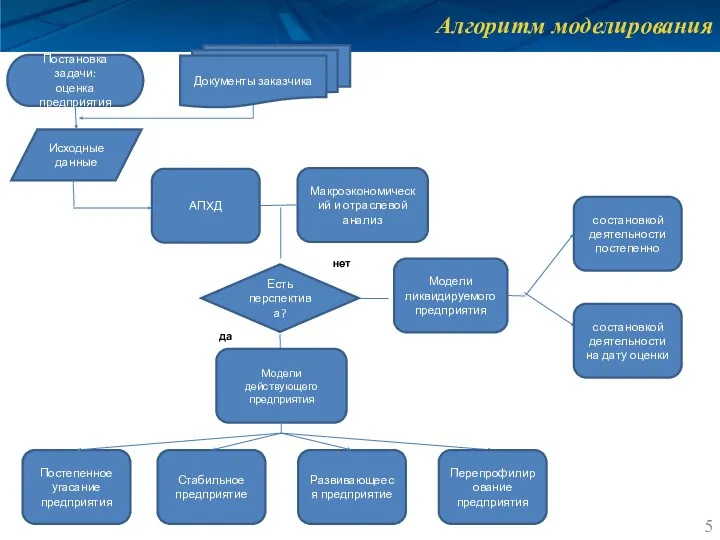

- 5. Алгоритм моделирования Есть перспектива? Документы заказчика Модели действующего предприятия Исходные данные Постановка задачи: оценка предприятия Модели

- 6. Методология определения стоимости АЗС

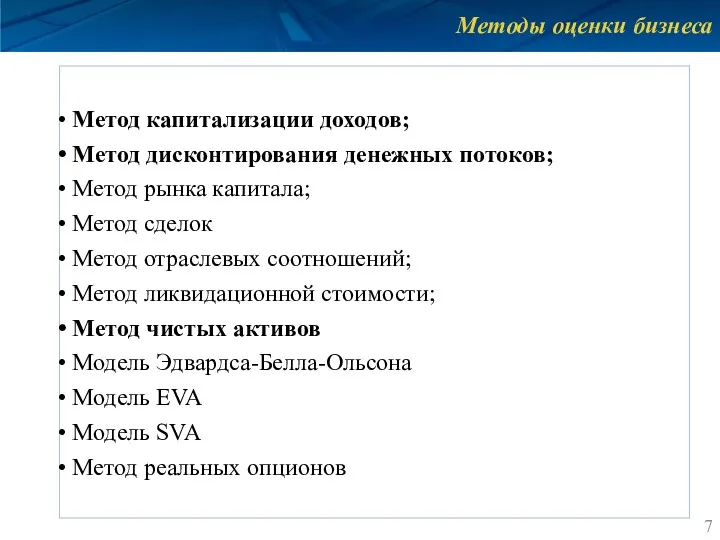

- 7. Методы оценки бизнеса Метод капитализации доходов; Метод дисконтирования денежных потоков; Метод рынка капитала; Метод сделок Метод

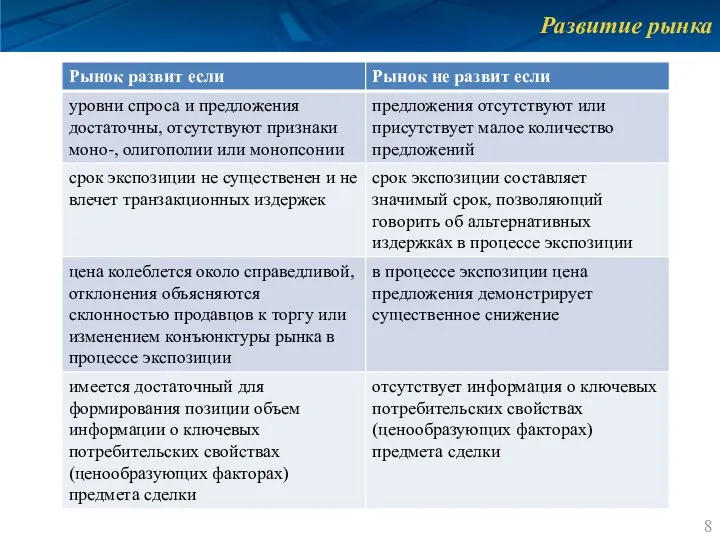

- 8. Развитие рынка

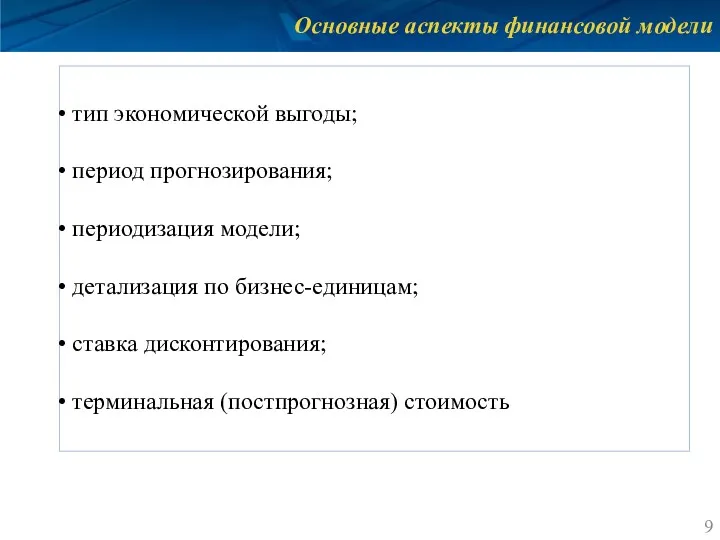

- 9. Основные аспекты финансовой модели тип экономической выгоды; период прогнозирования; периодизация модели; детализация по бизнес-единицам; ставка дисконтирования;

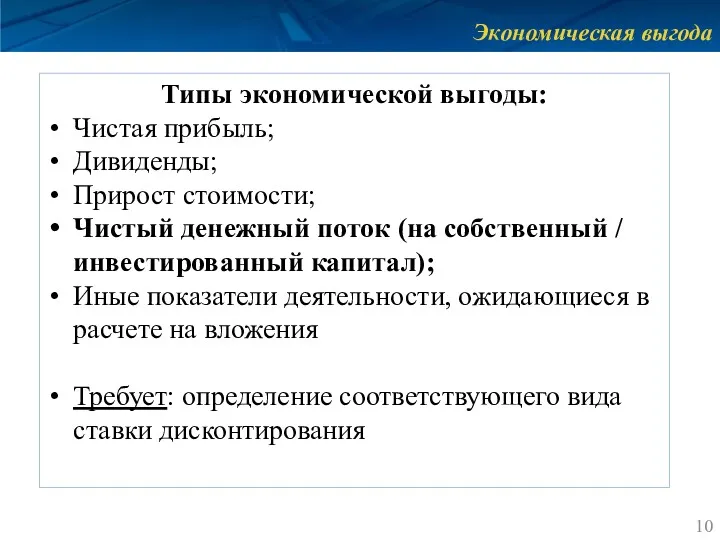

- 10. Экономическая выгода Типы экономической выгоды: Чистая прибыль; Дивиденды; Прирост стоимости; Чистый денежный поток (на собственный /

- 11. Период прогнозирования Продолжительность прогнозного периода зависит от ожидаемого времени достижения стабилизации результатов деятельности или ее прекращения.

- 12. Периодизация модели Периодизация — особого рода систематизация, которая заключается в условном делении прогнозного периода на определённые

- 13. Учет периодизации степенью дисконтирования 0 t 1 2 Дата оценки 31.12.2016 31.12.2017 =ДОЛЯГОДА(Дата оценки; 31.12.2016) =ДОЛЯГОДА(Дата

- 14. Детализация по бизнес-единицам Бизнес-единица - это организационно выделенная и экономически обособленная внутренняя структура или подразделение компании,

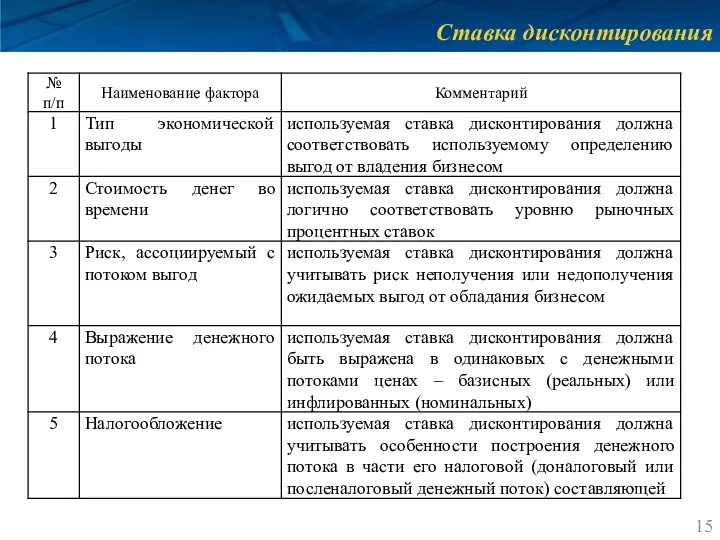

- 15. Ставка дисконтирования

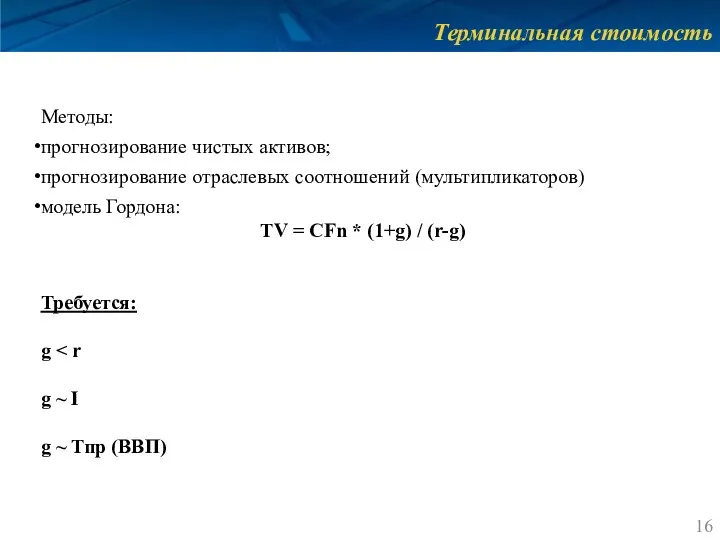

- 16. Терминальная стоимость Методы: прогнозирование чистых активов; прогнозирование отраслевых соотношений (мультипликаторов) модель Гордона: TV = CFn *

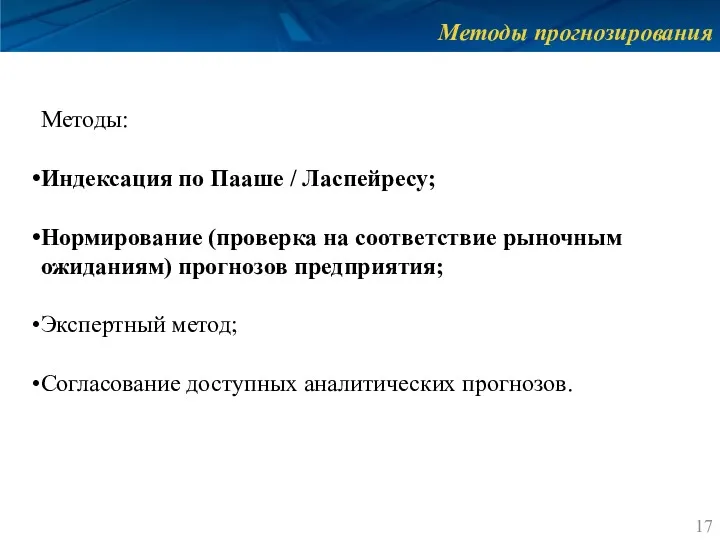

- 17. Методы прогнозирования Методы: Индексация по Пааше / Ласпейресу; Нормирование (проверка на соответствие рыночным ожиданиям) прогнозов предприятия;

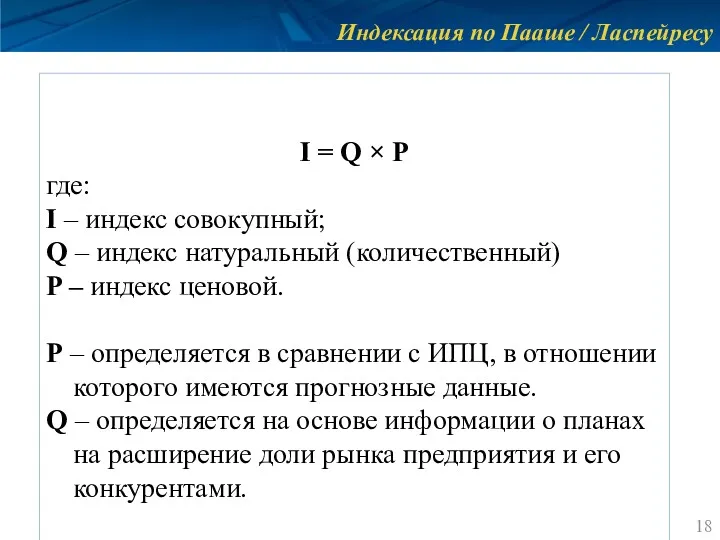

- 18. Индексация по Пааше / Ласпейресу I = Q × P где: I – индекс совокупный; Q

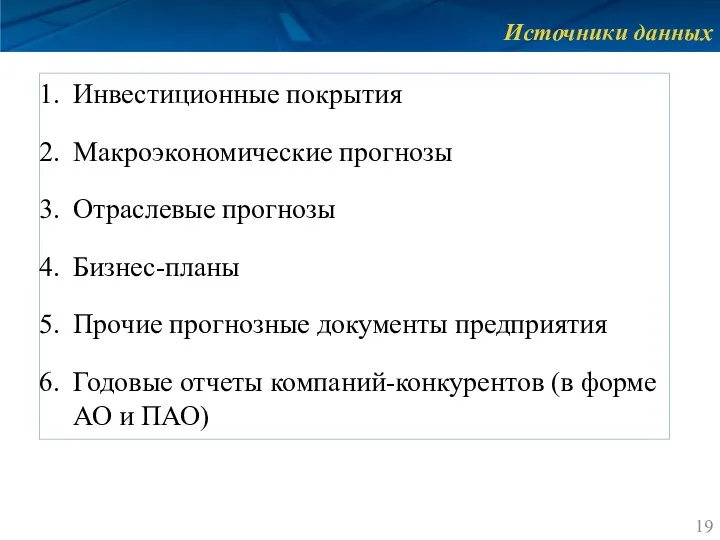

- 19. Источники данных Инвестиционные покрытия Макроэкономические прогнозы Отраслевые прогнозы Бизнес-планы Прочие прогнозные документы предприятия Годовые отчеты компаний-конкурентов

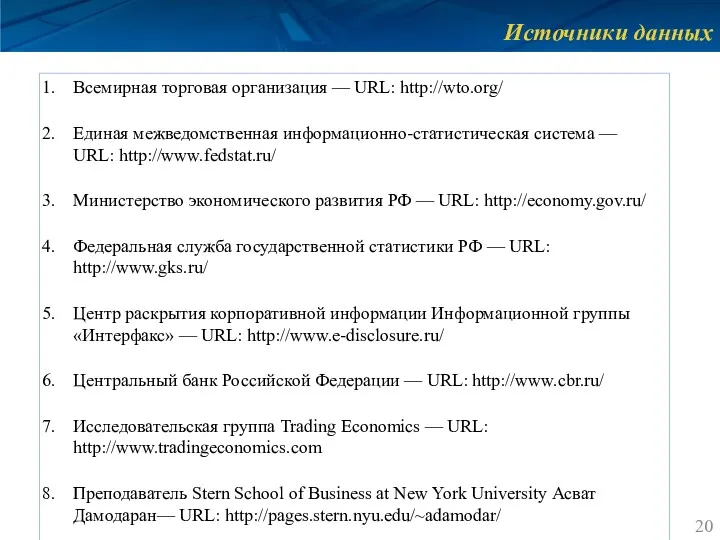

- 20. Источники данных Всемирная торговая организация — URL: http://wto.org/ Единая межведомственная информационно-статистическая система — URL: http://www.fedstat.ru/ Министерство

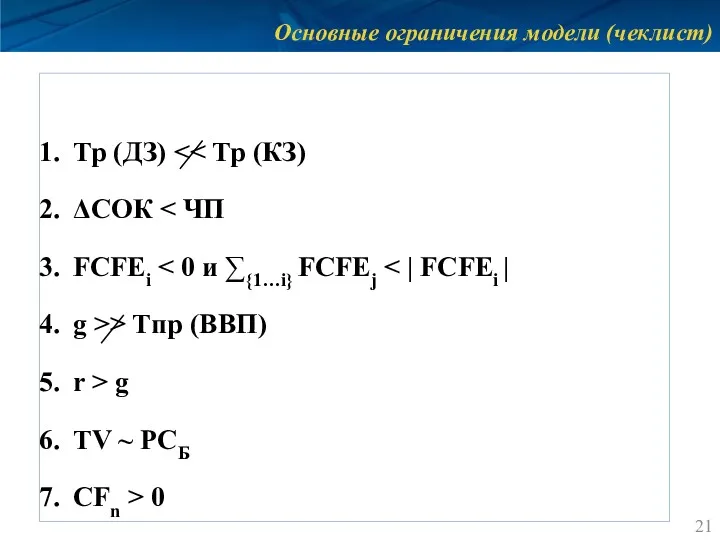

- 21. Основные ограничения модели (чеклист) Тр (ДЗ) ΔСОК FCFEi g >> Tпр (ВВП) r > g TV

- 23. Скачать презентацию

О чем этот вебинар

Как перестать беспокоиться и начать оценивать бизнес:

практически

О чем этот вебинар

Как перестать беспокоиться и начать оценивать бизнес:

практически

Принцип KISS

Keep it short and simple:

- не нужно усложнять дизайн (модели)

Принцип KISS

Keep it short and simple:

- не нужно усложнять дизайн (модели)

Два уровня моделирования

Моделирование — исследование объектов познания на их моделях; построение и изучение моделей реально существующих

Два уровня моделирования

Моделирование — исследование объектов познания на их моделях; построение и изучение моделей реально существующих

Алгоритм моделирования

Есть перспектива?

Документы заказчика

Модели действующего предприятия

Исходные данные

Постановка задачи:

оценка предприятия

Модели ликвидируемого предприятия

АПХД

да

нет

с

Алгоритм моделирования

Есть перспектива?

Документы заказчика

Модели действующего предприятия

Исходные данные

Постановка задачи:

оценка предприятия

Модели ликвидируемого предприятия

АПХД

да

нет

с

Методология определения стоимости АЗС

Методология определения стоимости АЗС

Методы оценки бизнеса

Метод капитализации доходов;

Метод дисконтирования денежных потоков;

Методы оценки бизнеса

Метод капитализации доходов;

Метод дисконтирования денежных потоков;

Развитие рынка

Развитие рынка

Основные аспекты финансовой модели

тип экономической выгоды;

период прогнозирования;

периодизация

Основные аспекты финансовой модели

тип экономической выгоды;

период прогнозирования;

периодизация

Экономическая выгода

Типы экономической выгоды:

Чистая прибыль;

Дивиденды;

Прирост стоимости;

Чистый денежный поток (на собственный /

Экономическая выгода

Типы экономической выгоды:

Чистая прибыль;

Дивиденды;

Прирост стоимости;

Чистый денежный поток (на собственный /

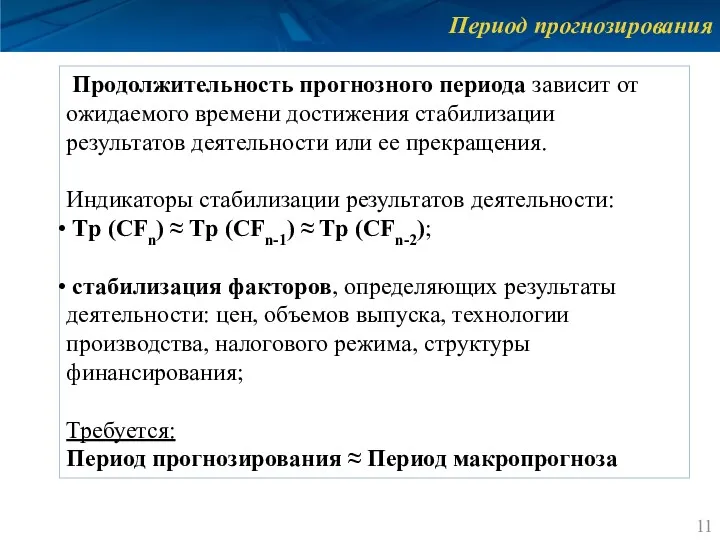

Период прогнозирования

Продолжительность прогнозного периода зависит от ожидаемого времени достижения стабилизации

Период прогнозирования

Продолжительность прогнозного периода зависит от ожидаемого времени достижения стабилизации

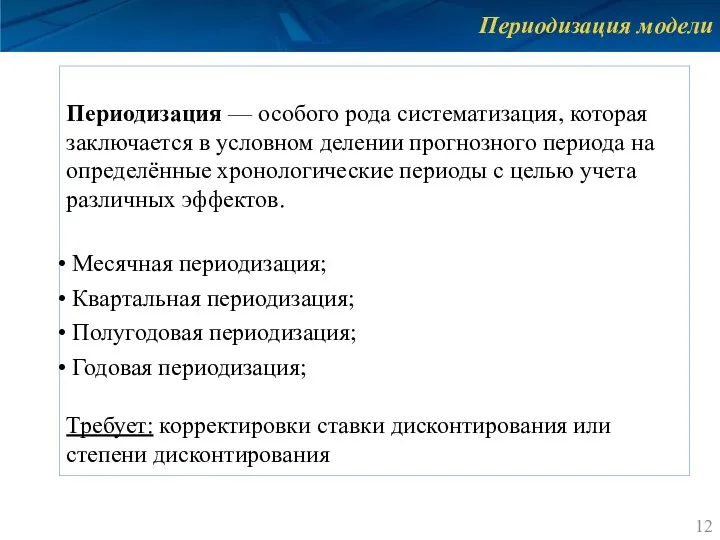

Периодизация модели

Периодизация — особого рода систематизация, которая заключается в условном

Периодизация модели

Периодизация — особого рода систематизация, которая заключается в условном

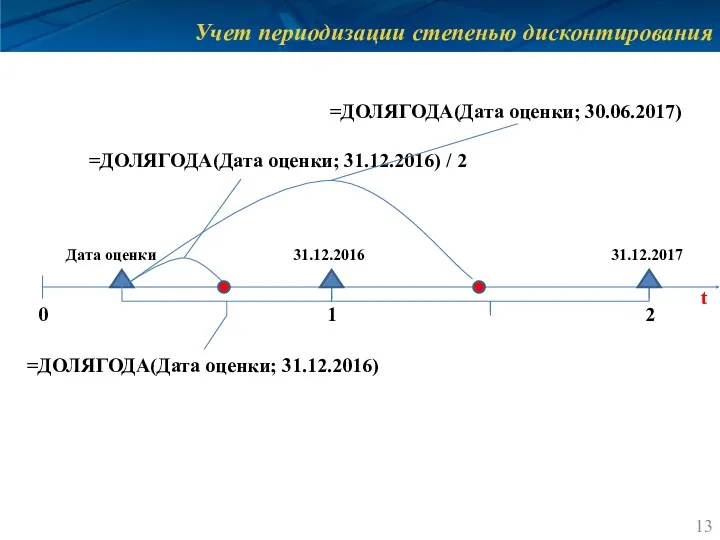

Учет периодизации степенью дисконтирования

0

t

1

2

Дата оценки

31.12.2016

31.12.2017

=ДОЛЯГОДА(Дата оценки; 31.12.2016)

=ДОЛЯГОДА(Дата оценки; 31.12.2016) / 2

=ДОЛЯГОДА(Дата

Учет периодизации степенью дисконтирования

0

t

1

2

Дата оценки

31.12.2016

31.12.2017

=ДОЛЯГОДА(Дата оценки; 31.12.2016)

=ДОЛЯГОДА(Дата оценки; 31.12.2016) / 2

=ДОЛЯГОДА(Дата

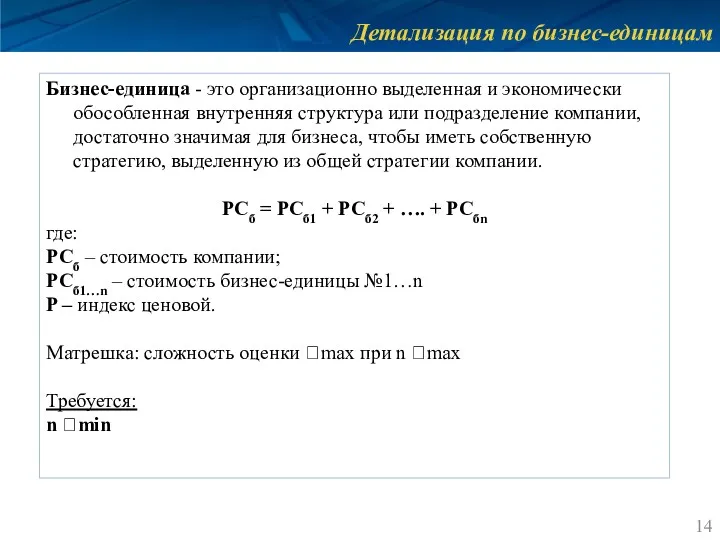

Детализация по бизнес-единицам

Бизнес-единица - это организационно выделенная и экономически обособленная внутренняя структура

Детализация по бизнес-единицам

Бизнес-единица - это организационно выделенная и экономически обособленная внутренняя структура

Ставка дисконтирования

Ставка дисконтирования

Терминальная стоимость

Методы:

прогнозирование чистых активов;

прогнозирование отраслевых соотношений (мультипликаторов)

модель Гордона:

TV = CFn *

Терминальная стоимость

Методы:

прогнозирование чистых активов;

прогнозирование отраслевых соотношений (мультипликаторов)

модель Гордона:

TV = CFn *

Методы прогнозирования

Методы:

Индексация по Пааше / Ласпейресу;

Нормирование (проверка на соответствие рыночным ожиданиям)

Методы прогнозирования

Методы:

Индексация по Пааше / Ласпейресу;

Нормирование (проверка на соответствие рыночным ожиданиям)

Индексация по Пааше / Ласпейресу

I = Q × P

где:

I – индекс

Индексация по Пааше / Ласпейресу

I = Q × P

где:

I – индекс

Источники данных

Инвестиционные покрытия

Макроэкономические прогнозы

Отраслевые прогнозы

Бизнес-планы

Прочие прогнозные документы предприятия

Годовые отчеты компаний-конкурентов (в

Источники данных

Инвестиционные покрытия

Макроэкономические прогнозы

Отраслевые прогнозы

Бизнес-планы

Прочие прогнозные документы предприятия

Годовые отчеты компаний-конкурентов (в

Источники данных

Всемирная торговая организация — URL: http://wto.org/

Единая межведомственная информационно-статистическая система —

Источники данных

Всемирная торговая организация — URL: http://wto.org/

Единая межведомственная информационно-статистическая система —

Основные ограничения модели (чеклист)

Тр (ДЗ) << Тр (КЗ)

ΔСОК < ЧП

FCFEi <

Основные ограничения модели (чеклист)

Тр (ДЗ) << Тр (КЗ)

ΔСОК < ЧП

FCFEi <

Генерация Бизнес Идей

Генерация Бизнес Идей ART&ROLL балмұздақтары

ART&ROLL балмұздақтары ВКР: Развитие туризма на территории Воронежской области

ВКР: Развитие туризма на территории Воронежской области Стартапы. Прибыльность и ее причины

Стартапы. Прибыльность и ее причины Суть бизнеса с компанией Орифлэйм

Суть бизнеса с компанией Орифлэйм Бизнес-планирование, как комплексный процесс. Бизнес, как страх и по нужде или как призвание

Бизнес-планирование, как комплексный процесс. Бизнес, как страх и по нужде или как призвание Structural Composites Proposal

Structural Composites Proposal Бизнес – план фотостудия

Бизнес – план фотостудия Продукция Кирилла Пристайчука

Продукция Кирилла Пристайчука Сервис по доставке бизнес-ланчей для сотрудников одного крупного офиса

Сервис по доставке бизнес-ланчей для сотрудников одного крупного офиса Мувинговая компания

Мувинговая компания Вело-Бизнес

Вело-Бизнес Виды и формы бизнеса

Виды и формы бизнеса Производственный план процесса строительства аквапарка

Производственный план процесса строительства аквапарка ESG strategy for А101

ESG strategy for А101 Стартап

Стартап Готель. Готельні послуги

Готель. Готельні послуги Сутність та значення готельної справи. Тема 1.1

Сутність та значення готельної справи. Тема 1.1 Секреты организации корпоративных мероприятий

Секреты организации корпоративных мероприятий Шаблон заявки проекта в Visa’s Everywhere Initiative

Шаблон заявки проекта в Visa’s Everywhere Initiative LLC Volynspetstekhnika LTD

LLC Volynspetstekhnika LTD Бизнес-план Организация производства одежды из экоматериалов

Бизнес-план Организация производства одежды из экоматериалов Бизнес-консалтинг и финансовый контроль

Бизнес-консалтинг и финансовый контроль Бизнес-план. Дизайнерское агентство Creative

Бизнес-план. Дизайнерское агентство Creative Компания Infotell

Компания Infotell Бизнес-план салона красоты

Бизнес-план салона красоты Летний лагерь личностного самоопределения и роста для детей и подростков

Летний лагерь личностного самоопределения и роста для детей и подростков Автоматизация автономного рабочего места от группы компаний ИТ Индустрия

Автоматизация автономного рабочего места от группы компаний ИТ Индустрия