- Pašnodarbinātas personas tiesiskie pamati un grāmatvedības uzskaites pamatprincipi

Содержание

- 2. Izšķir sekojošas uzņēmējdarbības formas: pašnodarbināta persona; individuālais komersants; kapitālsabiedrība (sabiedrība ar ierobežotu atbildību (SIA) un akciju

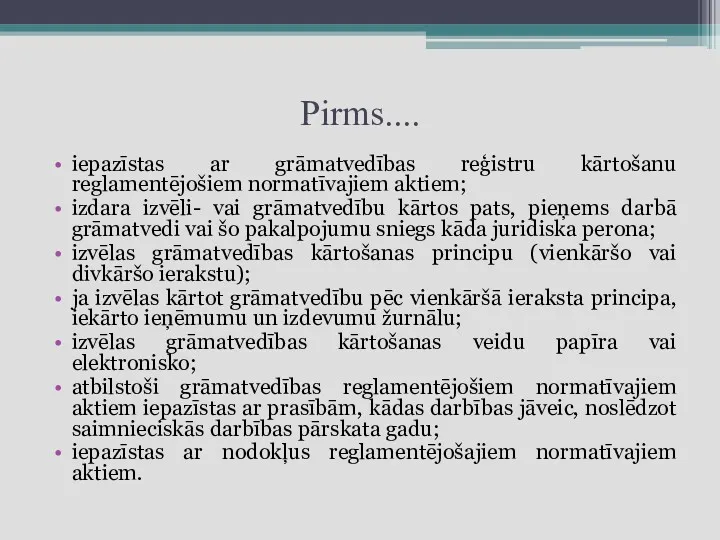

- 3. Pirms..... Pirms saimnieciskās darbības uzsākšanas fiziskā persona atbilstoši paša izvēlētajam darbības veidam: noskaidro, kādas atļaujas (licences)

- 4. Pirms..... nosaka, vai būs nepieciešams pieņemt darbā darbiniekus un slēgt ar tiem darba līgumu kā darba

- 5. Pirms.... ja ir nepieciešams, iegādājas numurētas kvīšu grāmatiņas noskaidro kārtību, kādā reģistrējamas VID teritoriālajā iestādē numurētās

- 6. Pirms.... iepazīstas ar grāmatvedības reģistru kārtošanu reglamentējošiem normatīvajiem aktiem; izdara izvēli- vai grāmatvedību kārtos pats, pieņems

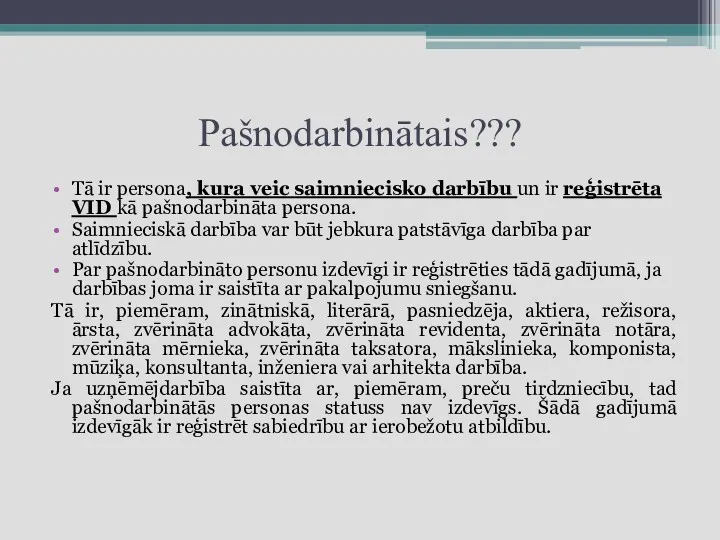

- 7. Pašnodarbinātais??? Tā ir persona, kura veic saimniecisko darbību un ir reģistrēta VID kā pašnodarbināta persona. Saimnieciskā

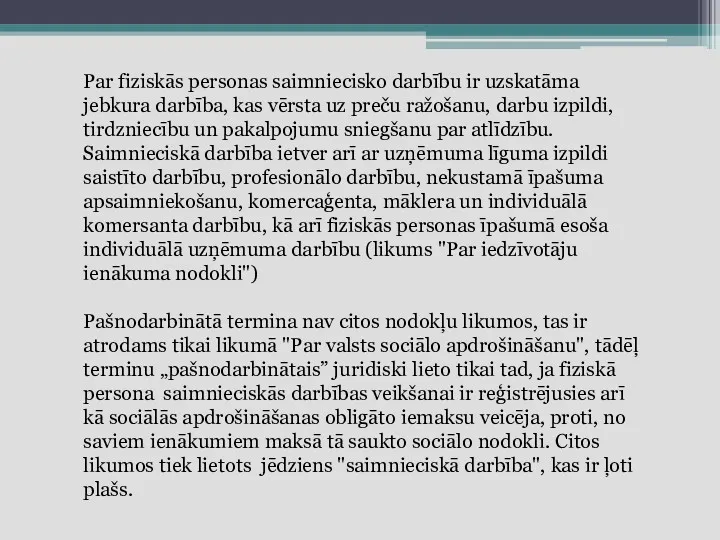

- 8. Par fiziskās personas saimniecisko darbību ir uzskatāma jebkura darbība, kas vērsta uz preču ražošanu, darbu izpildi,

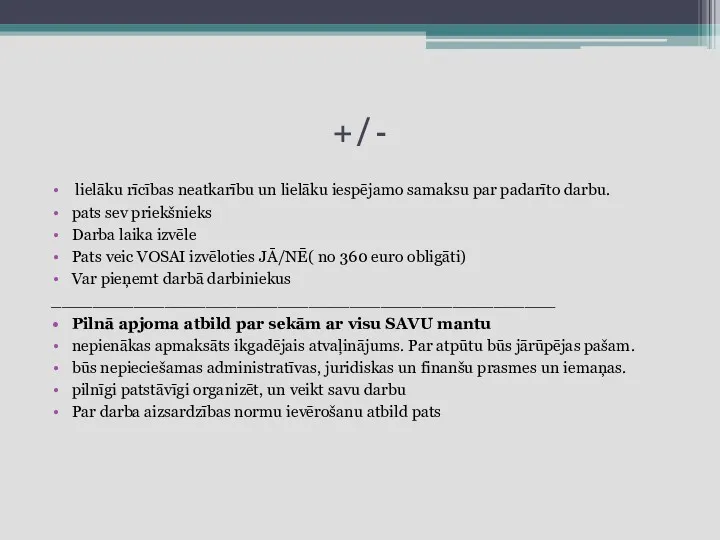

- 9. +/- lielāku rīcības neatkarību un lielāku iespējamo samaksu par padarīto darbu. pats sev priekšnieks Darba laika

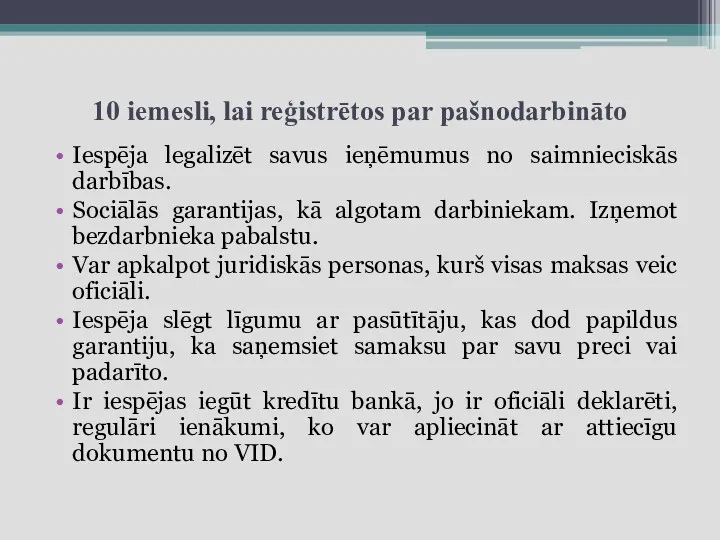

- 10. 10 iemesli, lai reģistrētos par pašnodarbināto Iespēja legalizēt savus ieņēmumus no saimnieciskās darbības. Sociālās garantijas, kā

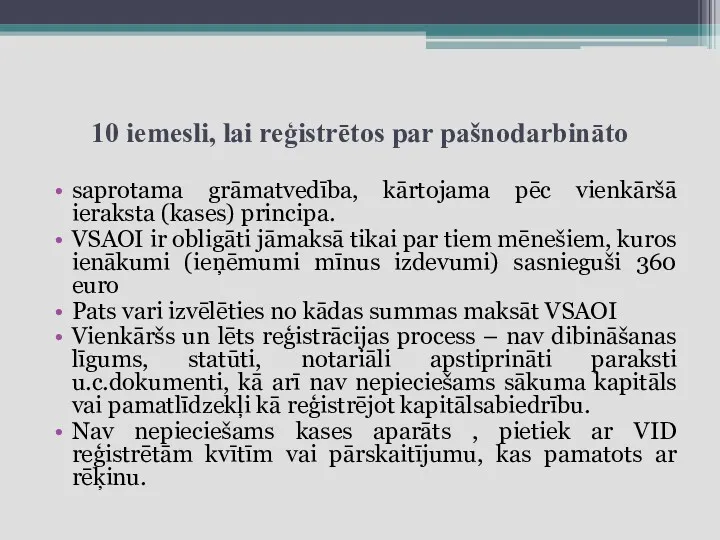

- 11. 10 iemesli, lai reģistrētos par pašnodarbināto saprotama grāmatvedība, kārtojama pēc vienkāršā ieraksta (kases) principa. VSAOI ir

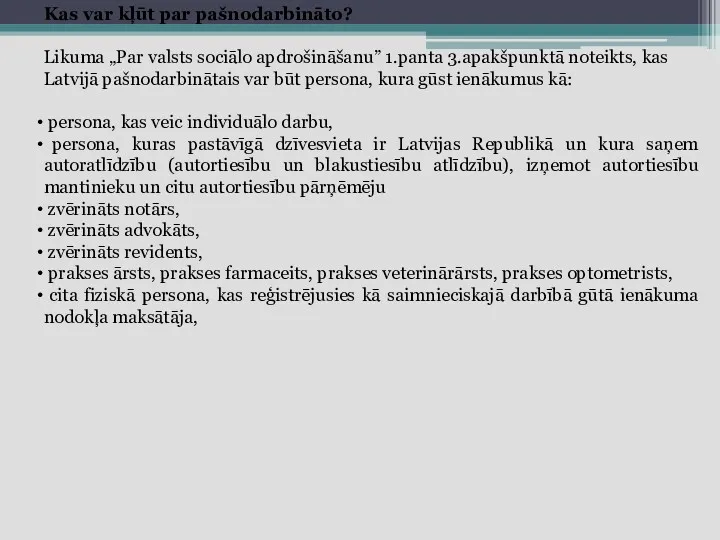

- 12. Kas var kļūt par pašnodarbināto? Likuma „Par valsts sociālo apdrošināšanu” 1.panta 3.apakšpunktā noteikts, kas Latvijā pašnodarbinātais

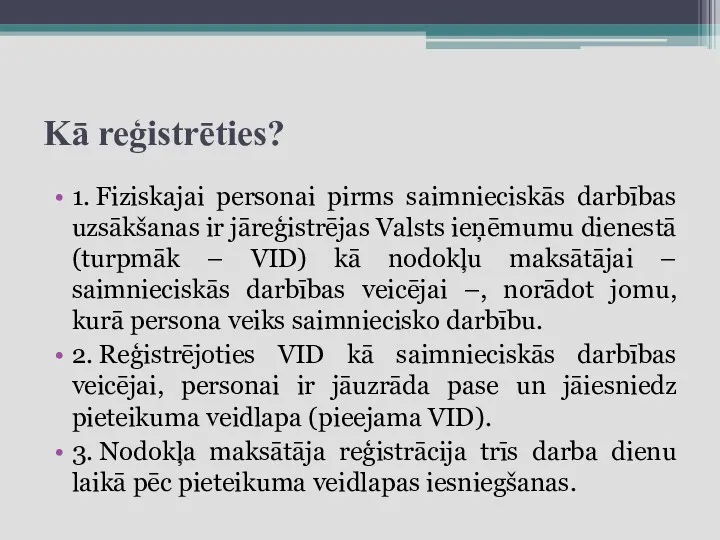

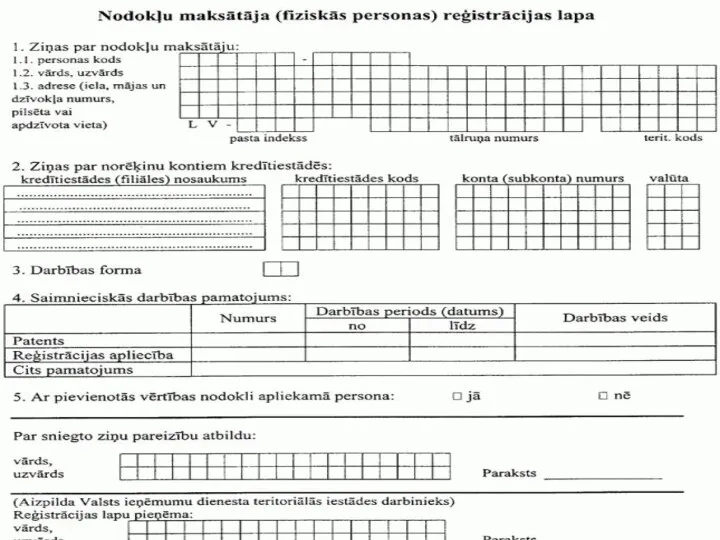

- 13. Kā reģistrēties? 1. Fiziskajai personai pirms saimnieciskās darbības uzsākšanas ir jāreģistrējas Valsts ieņēmumu dienestā (turpmāk –

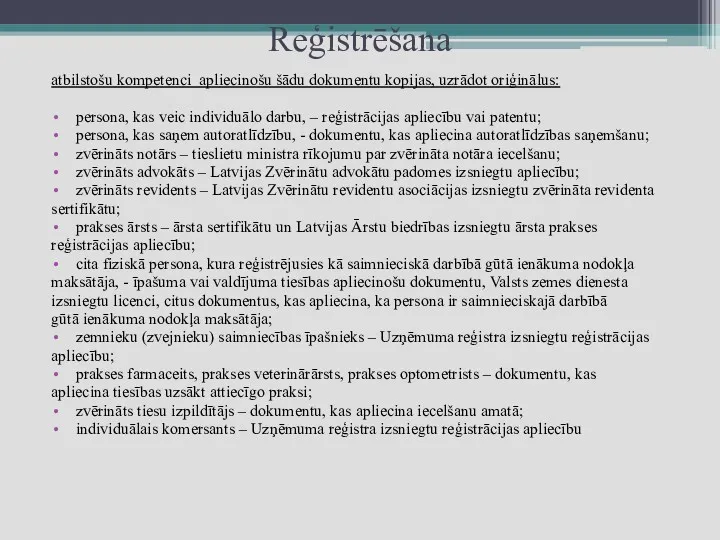

- 15. Reģistrēšana atbilstošu kompetenci apliecinošu šādu dokumentu kopijas, uzrādot oriģinālus: persona, kas veic individuālo darbu, – reģistrācijas

- 16. Ko nozīmē NACE kods un NACE klasifikācija? Tas ir saīsinājums no franču „Nomenclature statistique des activités

- 17. NACE klasifikators M PROFESIONĀLIE, ZINĀTNISKIE UN TEHNISKIE PAKALPOJUMI 69Juridiskie un grāmatvedības pakalpojumi 69.1Juridiskie pakalpojumi 69.10Juridiskie pakalpojumi

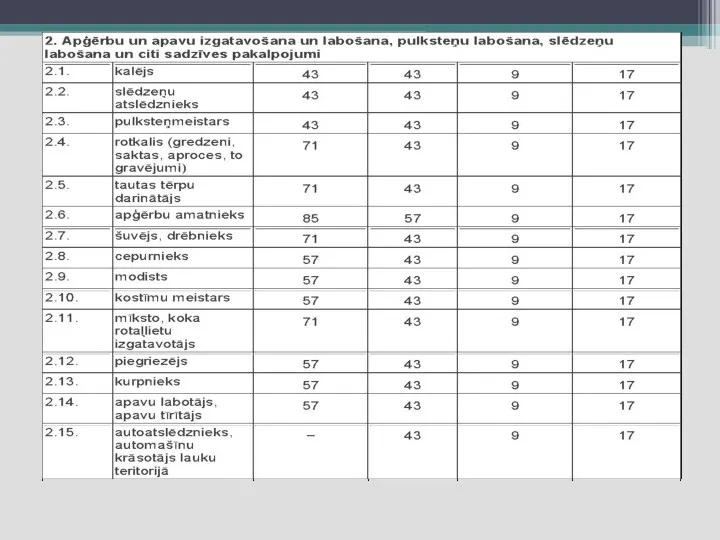

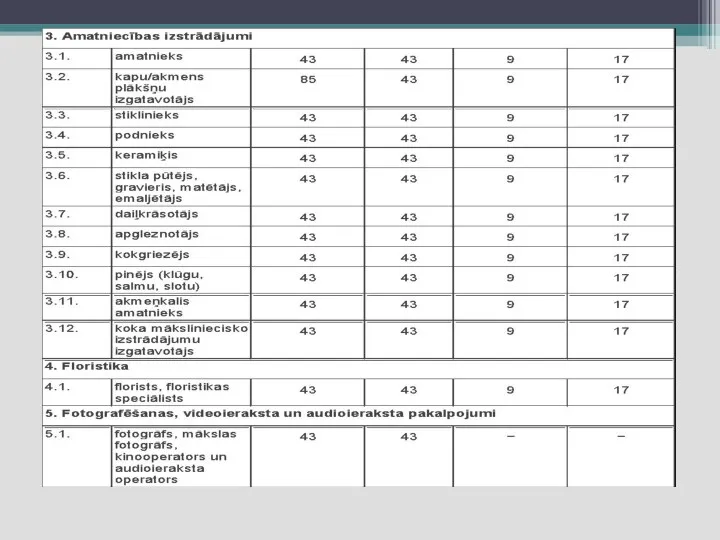

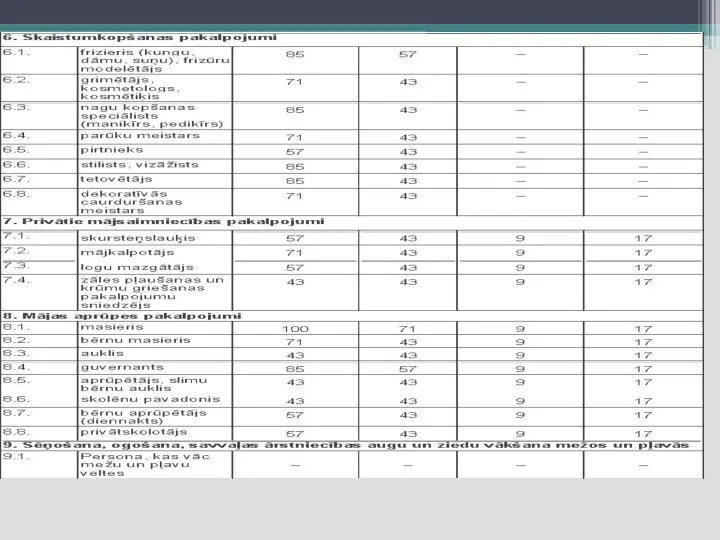

- 19. Ministru kabineta noteikumi Nr.1531 2013.gada 17.decembrī Kārtība, kādā piemērojama patentmaksa un tās apmēri fiziskās personas saimnieciskajai

- 20. Patentmaksas maksātājs ir fiziska persona, kas veic saimniecisko darbību noteiktās profesijās un kuras saimnieciskā darbība atbilst

- 25. Patentmaksu maksā par vienu, trim vai sešiem kalendāra mēnešiem vai vienu kalendāra gadu. Patentmaksas maksājuma termiņš

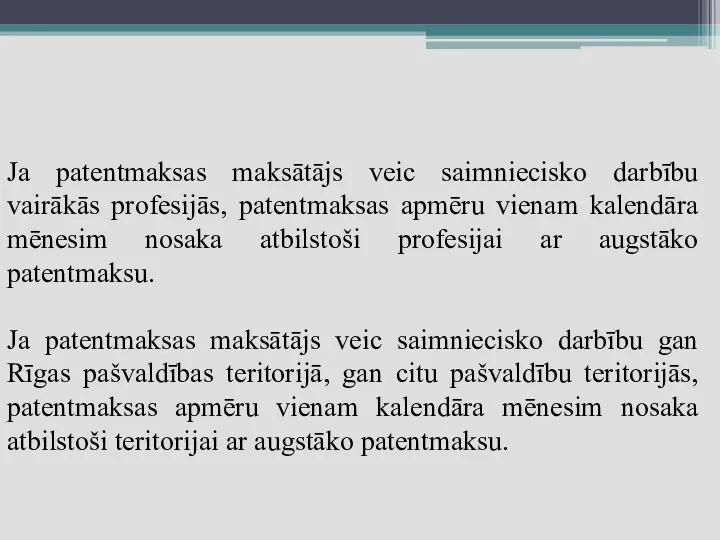

- 26. Ja patentmaksas maksātājs veic saimniecisko darbību vairākās profesijās, patentmaksas apmēru vienam kalendāra mēnesim nosaka atbilstoši profesijai

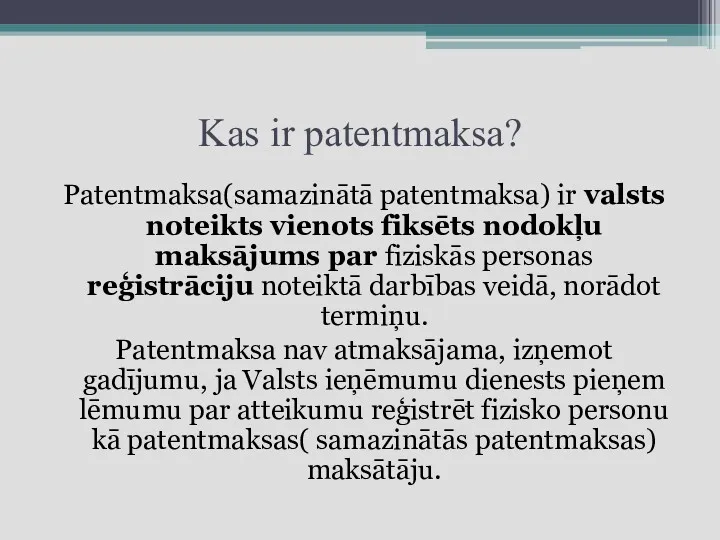

- 27. Kas ir patentmaksa? Patentmaksa(samazinātā patentmaksa) ir valsts noteikts vienots fiksēts nodokļu maksājums par fiziskās personas reģistrāciju

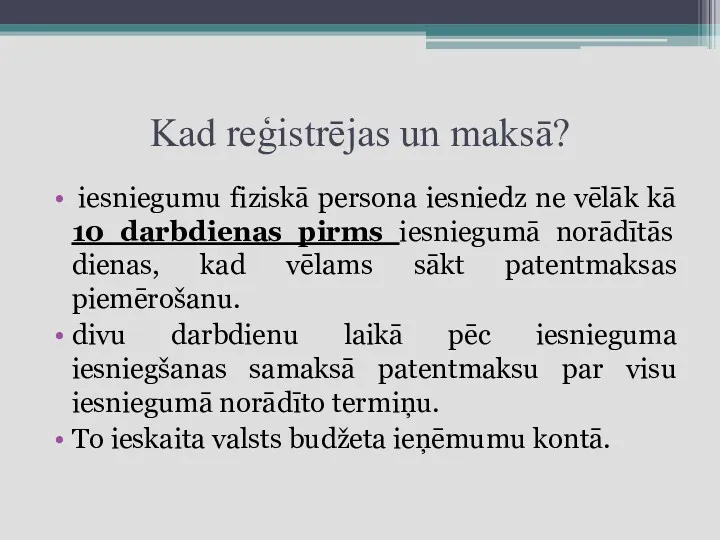

- 28. Kad reģistrējas un maksā? iesniegumu fiziskā persona iesniedz ne vēlāk kā 10 darbdienas pirms iesniegumā norādītās

- 30. VID darbības Valsts ieņēmumu dienests piecu darbdienu laikā pēc iesnieguma saņemšanas izvērtē iesniegumu un pieņem lēmumu

- 31. VID darbības ja Valsts ieņēmumu dienests pieņem lēmumu par atteikumu reģistrēt fizisko personu par patentmaksas maksātāju,

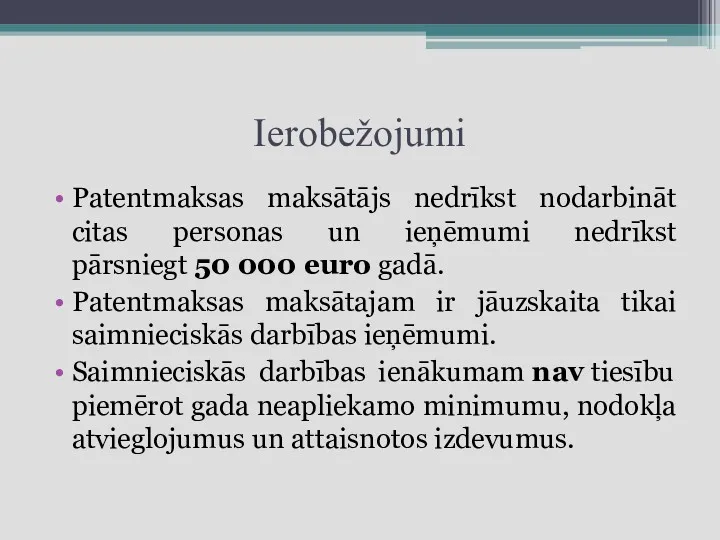

- 32. Ierobežojumi Patentmaksas maksātājs nedrīkst nodarbināt citas personas un ieņēmumi nedrīkst pārsniegt 50 000 euro gadā. Patentmaksas

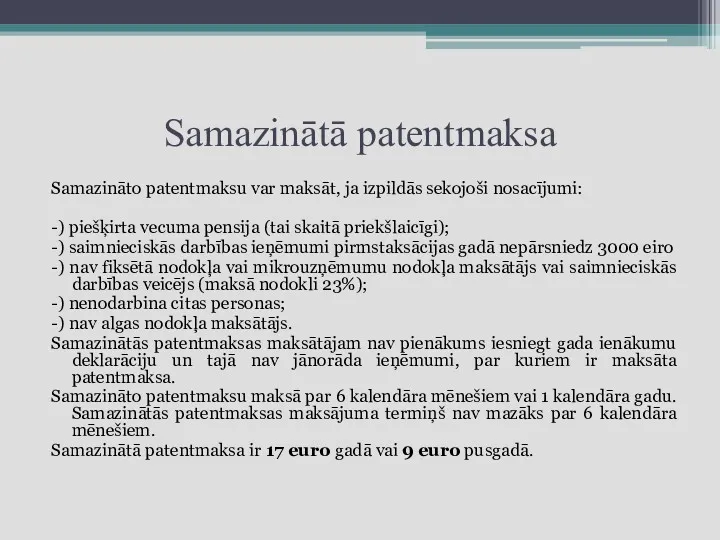

- 33. Samazinātā patentmaksa Samazināto patentmaksu var maksāt, ja izpildās sekojoši nosacījumi: -) piešķirta vecuma pensija (tai skaitā

- 34. Atskaites Kvīšu reģistrēšana Atskaites par izlietotajām kvītīm/ tikai izlietotām Ienākumu uzskaites žurnāls( VID-Metodiskais materiāls) EDS

- 35. Nereģistrēta saimnieciskā darbība Fiziskai personai ir tiesības nereģistrēt saimniecisko darbību! Ja ienākums tiek gūts no īpašuma

- 36. Nereģistrēta saimnieciskā darbība Gūtajam ienākumam no īpašuma piemēro 10 % likmi. Jāveic saimnieciskās darbības ieņēmumu uzskaite.

- 37. APLIEKAMAIS IENĀKUMS 11. pants. No saimnieciskās darbības gūtā apliekamā ienākuma noteikšana Fiziskās personas ienākums no saimnieciskās

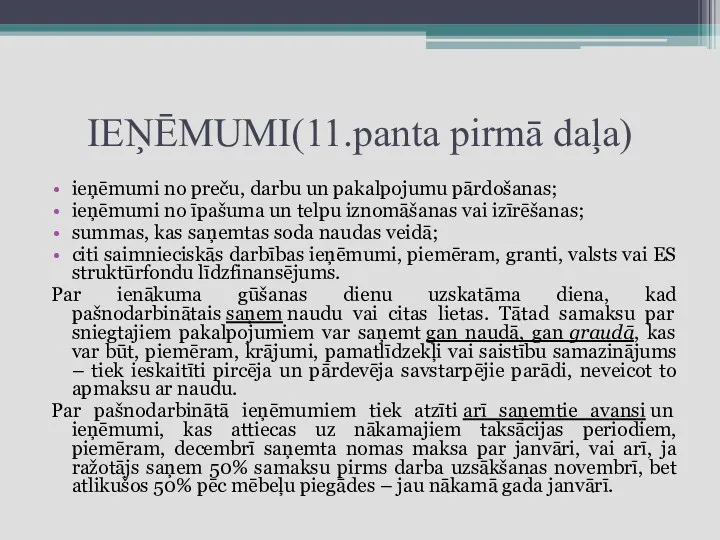

- 38. IEŅĒMUMI(11.panta pirmā daļa) ieņēmumi no preču, darbu un pakalpojumu pārdošanas; ieņēmumi no īpašuma un telpu iznomāšanas

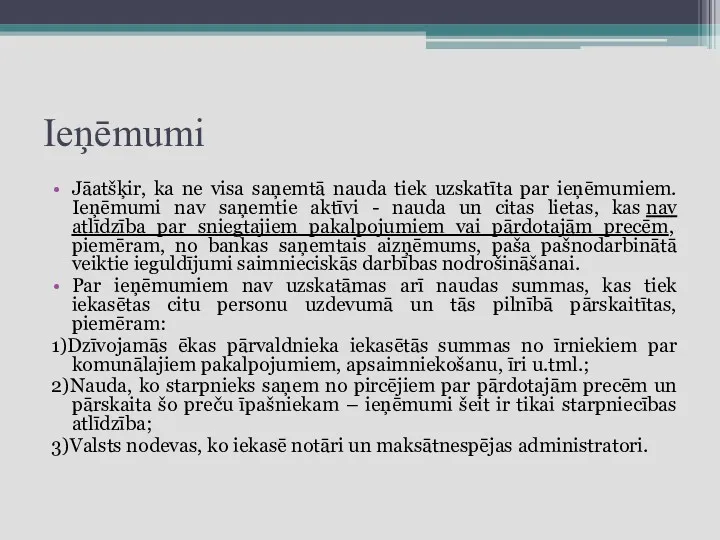

- 39. Ieņēmumi Jāatšķir, ka ne visa saņemtā nauda tiek uzskatīta par ieņēmumiem. Ieņēmumi nav saņemtie aktīvi -

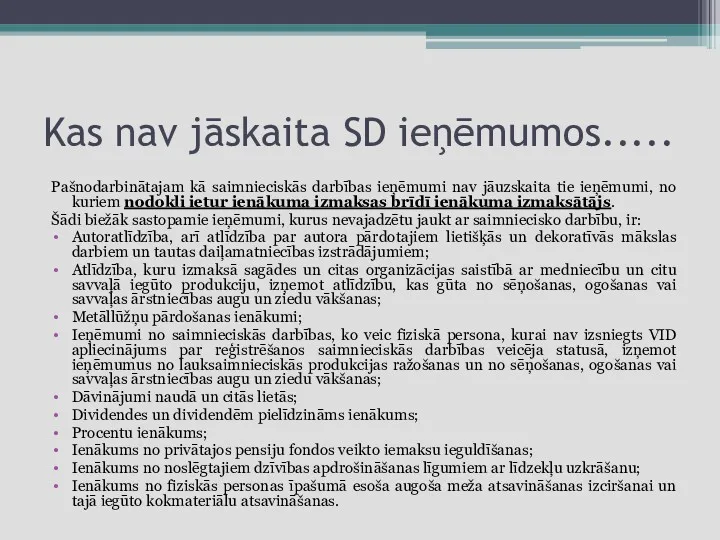

- 40. Kas nav jāskaita SD ieņēmumos..... Pašnodarbinātajam kā saimnieciskās darbības ieņēmumi nav jāuzskaita tie ieņēmumi, no kuriem

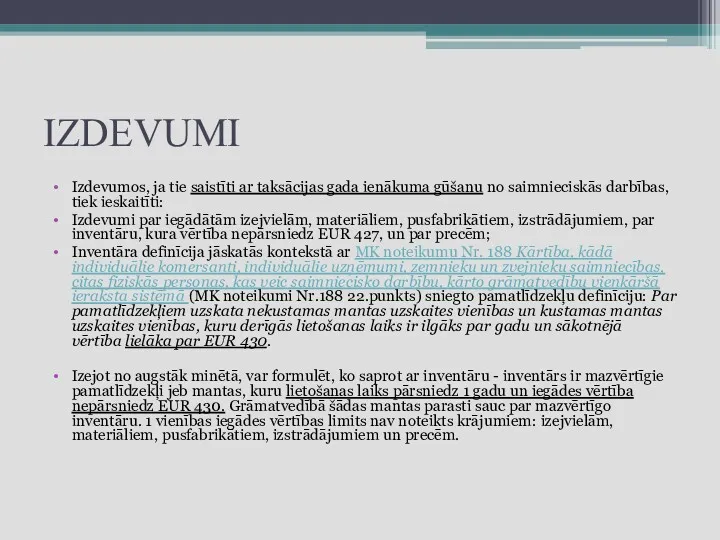

- 41. IZDEVUMI Izdevumos, ja tie saistīti ar taksācijas gada ienākuma gūšanu no saimnieciskās darbības, tiek ieskaitīti: Izdevumi

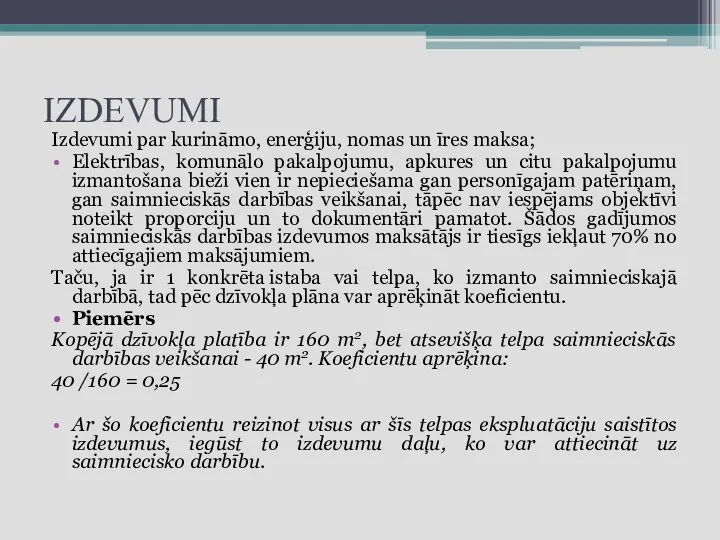

- 42. IZDEVUMI Izdevumi par kurināmo, enerģiju, nomas un īres maksa; Elektrības, komunālo pakalpojumu, apkures un citu pakalpojumu

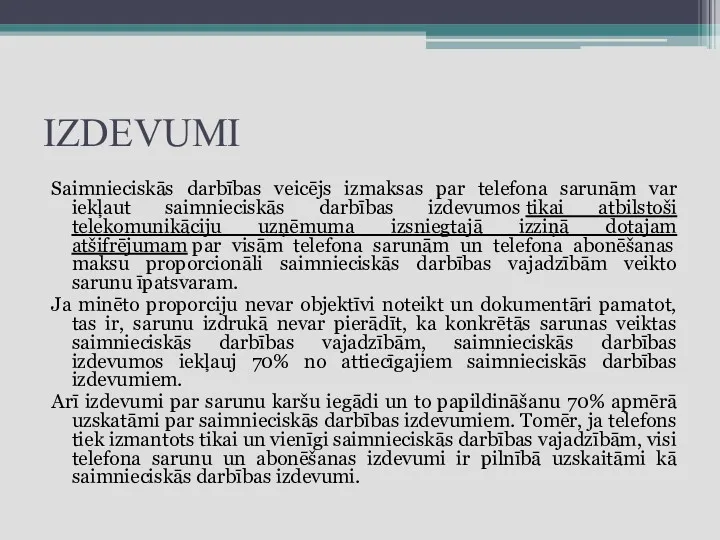

- 43. IZDEVUMI Saimnieciskās darbības veicējs izmaksas par telefona sarunām var iekļaut saimnieciskās darbības izdevumos tikai atbilstoši telekomunikāciju

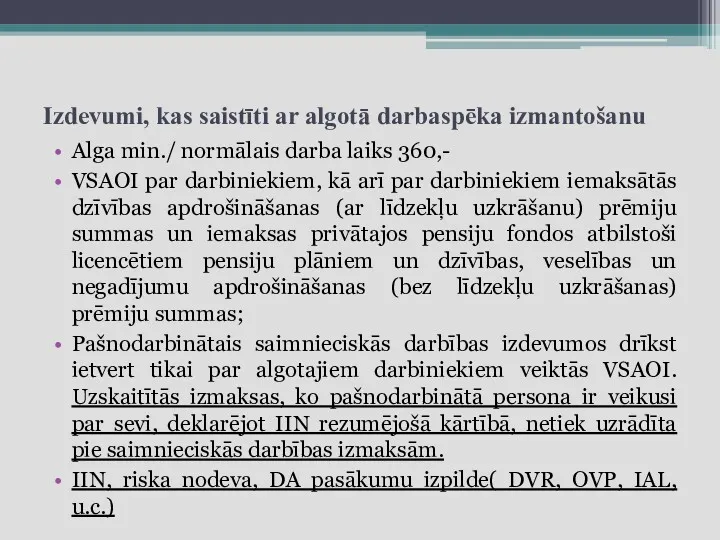

- 44. Izdevumi, kas saistīti ar algotā darbaspēka izmantošanu Alga min./ normālais darba laiks 360,- VSAOI par darbiniekiem,

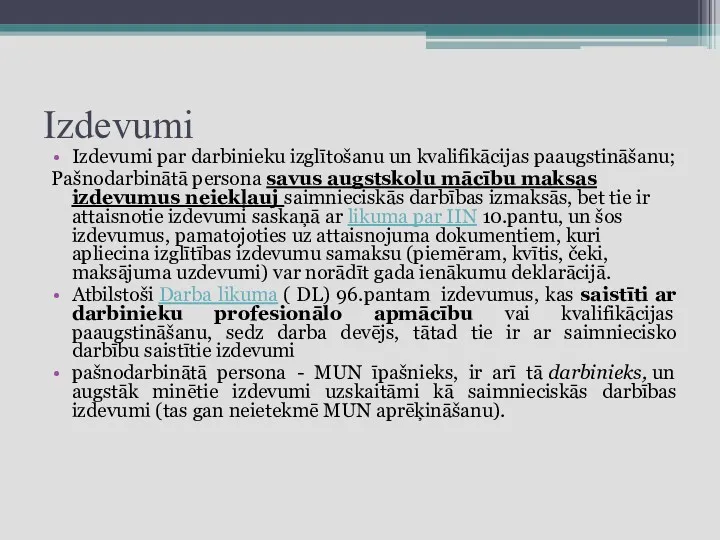

- 45. Izdevumi Izdevumi par darbinieku izglītošanu un kvalifikācijas paaugstināšanu; Pašnodarbinātā persona savus augstskolu mācību maksas izdevumus neiekļauj

- 46. Izdevumi Pašnodarbinātais ir tiesīgs pats brīvi noteikt, kādi komandējuma izdevumi un kādā apmērā ir iekļaujami ar

- 47. Izdevumi Pamatlīdzekļu nolietojums Pamatlīdzekļu nolietojums jāaprēķina saskaņā ar likuma par IIN 11.5 pantu un likuma Par

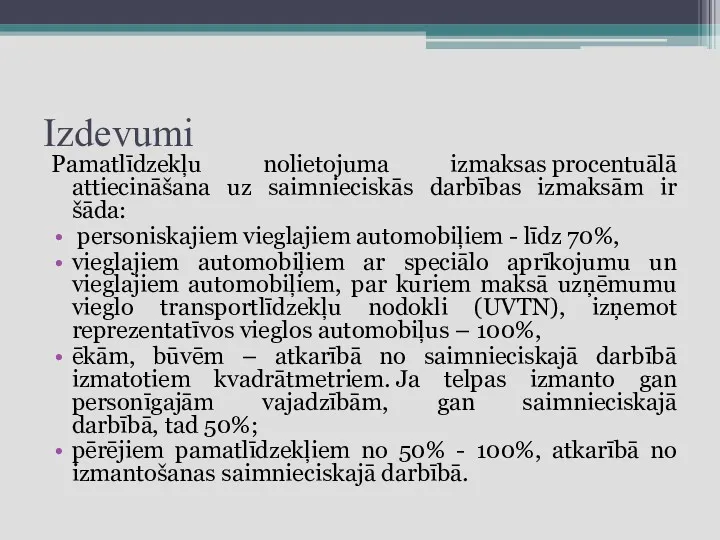

- 48. Izdevumi Pamatlīdzekļu nolietojuma izmaksas procentuālā attiecināšana uz saimnieciskās darbības izmaksām ir šāda: personiskajiem vieglajiem automobiļiem -

- 49. Izdevumi Izdevumi, kas saistīti ar pamatlīdzekļu kārtējo remontu: Jāveic proporcijas aprēķins, ja pamatlīdzekļi tiek izmantoti gan

- 50. Izdevumi Procentu maksa par banku kredīta vai līzinga pakalpojumu izmantošanu, izņemot soda naudas maksājumus; Maksa par

- 51. Izdevumi Citi izdevumi, kas saistīti ar saimniecisko darbību un nepieciešami tās nodrošināšanai, saskaņā ar MK noteikumiem

- 52. Ar saimniecisko darbību nesaistītie izdevumi Ar saimniecisko darbību saistītajos izdevumos netiek ieskaitīti izdevumi, kas atbilstoši likuma

- 53. Ar saimniecisko darbību nesaistītie izdevumi Ar saimniecisko darbību saistītajos izdevumos netiek ieskaitīti arī šādi izdevumi: soda

- 54. Izdevumi Venden (vai citas markas) dzeramais ūdens, tāpat kā ūdensvada ūdens izdevumi, nav reprezentācijas izdevumi, bet

- 55. BANKA ja izvēlas bezskaidrās naudas norēķinu veidu, atver bankā norēķinu kontu; ATVER LAI NODALĪTU PIRKUMUS SAIMNIECĪBĀ

- 56. Telpas Telpu nomas līgums Personīgās dzīvojamās telpas izmantošana

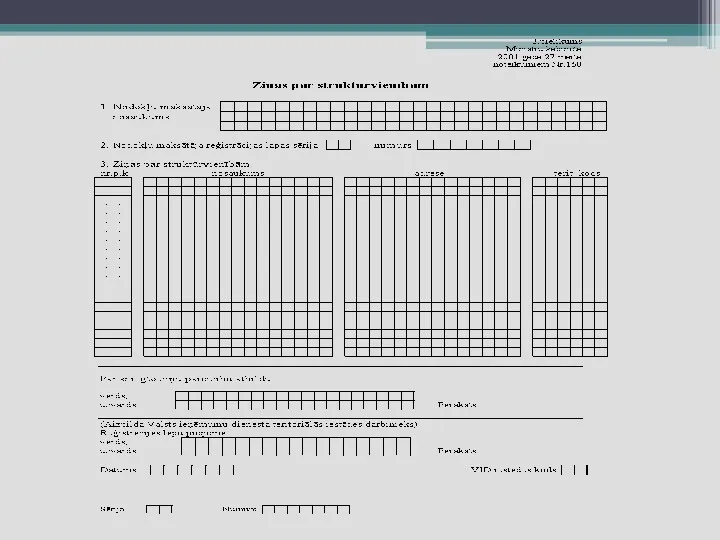

- 57. Birojs Nodokļu maksātāju struktūrvienības VID klientu apkalpošanas centrā reģistrējamas 10 dienu laikā no to izveidošanas dienas

- 59. Grāmatvedība: Likums “Par grāmatvedību” Grāmatvedībai jābūt: Uzskatāmai-visi saimnieciskie darījumi un īpašuma stāvoklis Patiesa- nedrīkst būt fiktīva

- 60. Darījumu apliecinošs dokuments EKA čeki mazumtirdzniecībā Kvīts papildus EKA čekiem VID reģistrētas kvītis, ja NA pieļauj

- 61. Attaisnojuma dokumenta rekvizīti Grāmatvedības reģistros izdara ierakstus, kas pamatoti ar attaisnojuma dokumentiem. Attaisnojuma dokuments ir dokuments,

- 62. Grāmatvedības kārtošana Ministru kabineta noteikumi Nr.188 Kārtība, kādā individuālie komersanti, individuālie uzņēmumi, zemnieku un zvejnieku saimniecības,

- 63. Žurnālu persona var kārtot papīra reģistra veidā vai elektroniski, izmantojot šī metodiskā materiāla pielikumā pievienoto žurnāla

- 64. Saistītie izdevumi (telpām)elektroenerģija, siltumenerģija, ūdens un kanalizācija, atkritumi, u.c. Izdevumi proporcionāli( precizēšana) Izdevumi pilnā apjomā Izdevumi

- 65. Sakaru izdevumi Mobilais telefons( abonēšana, sarunas, telefona aparāts/ikmēneša maksājums)atsevišķs numurs kopējs saimnieciskā darbībā un privātai lietošanai

- 66. 11.5 pants. Īpaši noteikumi taksācijas gadā norakstāmā pamatlīdzekļu nolietojuma un atsevišķu saimnieciskās darbības izdevumu veidu noteikšanai

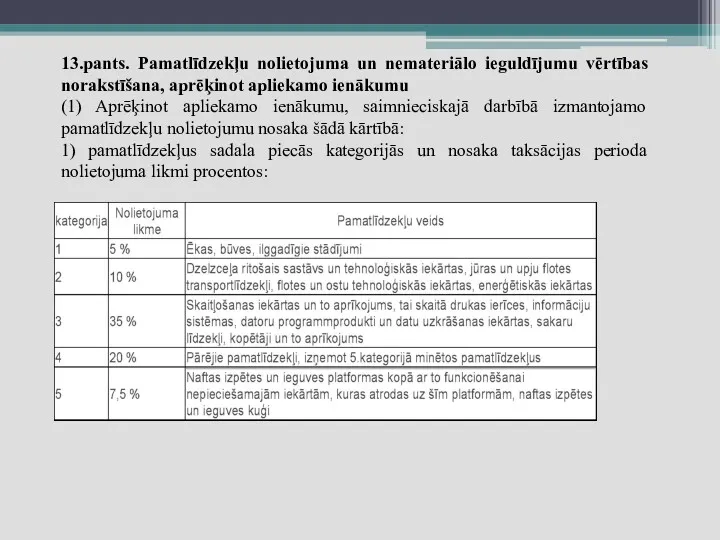

- 67. 13.pants. Pamatlīdzekļu nolietojuma un nemateriālo ieguldījumu vērtības norakstīšana, aprēķinot apliekamo ienākumu (1) Aprēķinot apliekamo ienākumu, saimnieciskajā

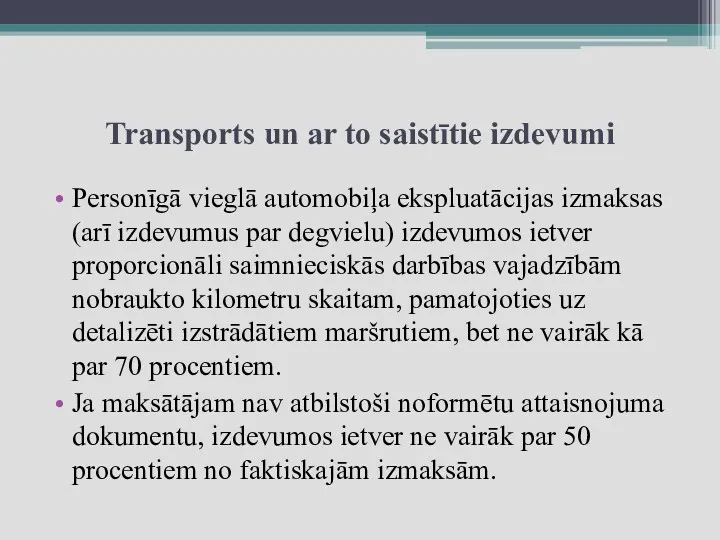

- 68. Transports un ar to saistītie izdevumi Personīgā vieglā automobiļa ekspluatācijas izmaksas (arī izdevumus par degvielu) izdevumos

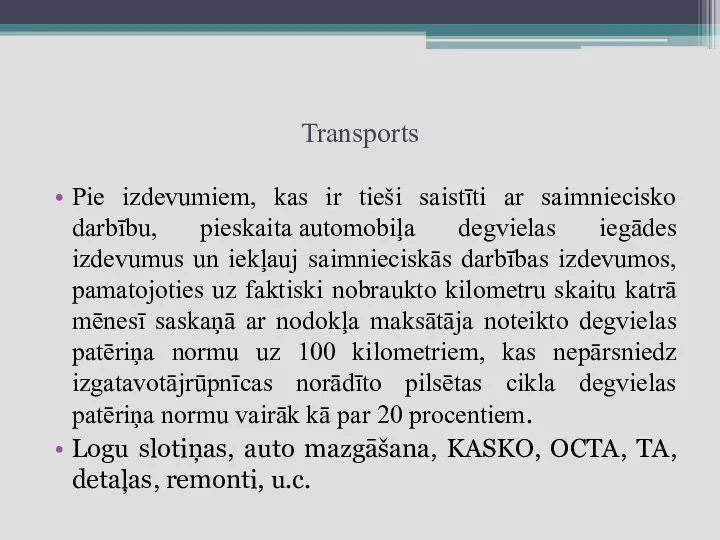

- 69. Transports Pie izdevumiem, kas ir tieši saistīti ar saimniecisko darbību, pieskaita automobiļa degvielas iegādes izdevumus un

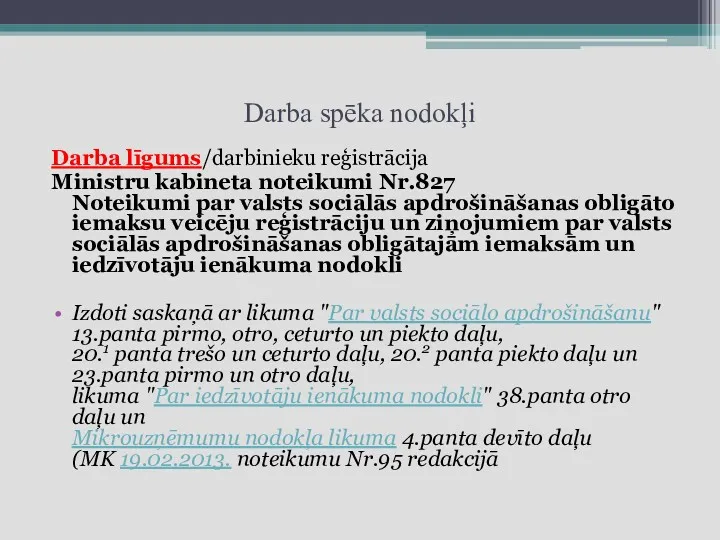

- 70. Darba spēka nodokļi Darba līgums/darbinieku reģistrācija Ministru kabineta noteikumi Nr.827 Noteikumi par valsts sociālās apdrošināšanas obligāto

- 71. Paziņošana par darba ņēmēju Darba devējs (tai skaitā mikrouzņēmumu nodokļa maksātājs) katru darba ņēmēju reģistrē Valsts

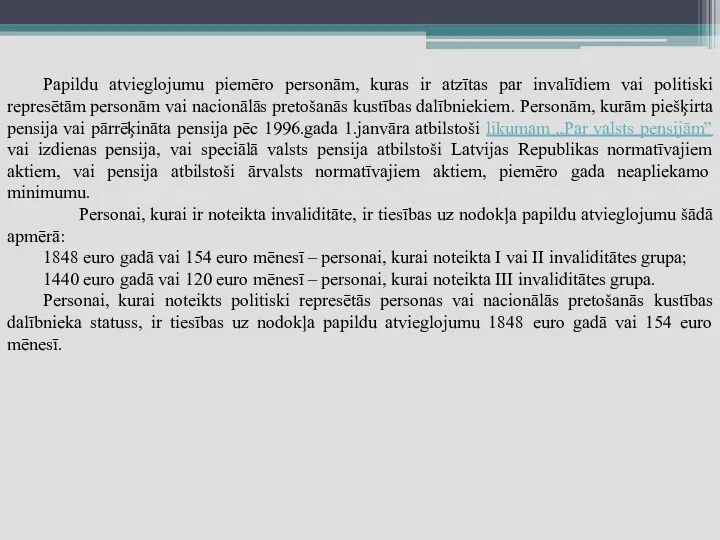

- 73. Papildu atvieglojumu piemēro personām, kuras ir atzītas par invalīdiem vai politiski represētām personām vai nacionālās pretošanās

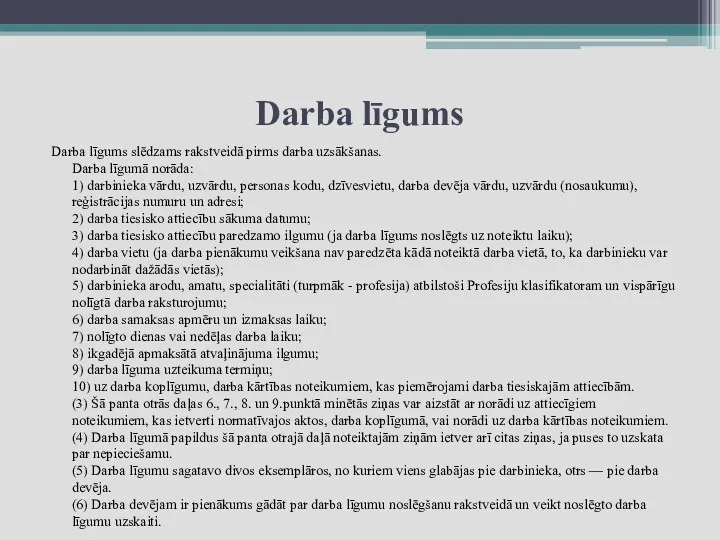

- 74. Darba līgums Darba līgums slēdzams rakstveidā pirms darba uzsākšanas. Darba līgumā norāda: 1) darbinieka vārdu, uzvārdu,

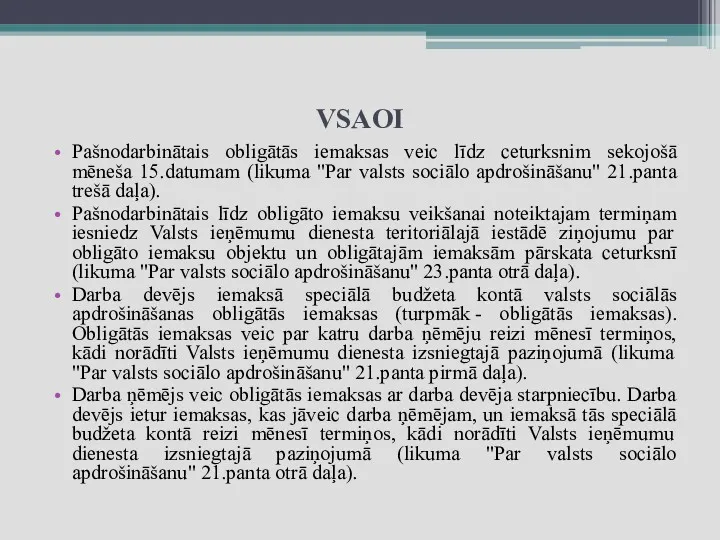

- 75. VSAOI Pašnodarbinātais obligātās iemaksas veic līdz ceturksnim sekojošā mēneša 15.datumam (likuma "Par valsts sociālo apdrošināšanu" 21.panta

- 77. Pašnodarbinātais Parastā likme 23% + VSAOI 30,58 % 360euro x 30,58= 110,09 Izdevumi saimnieciskā darbībā +

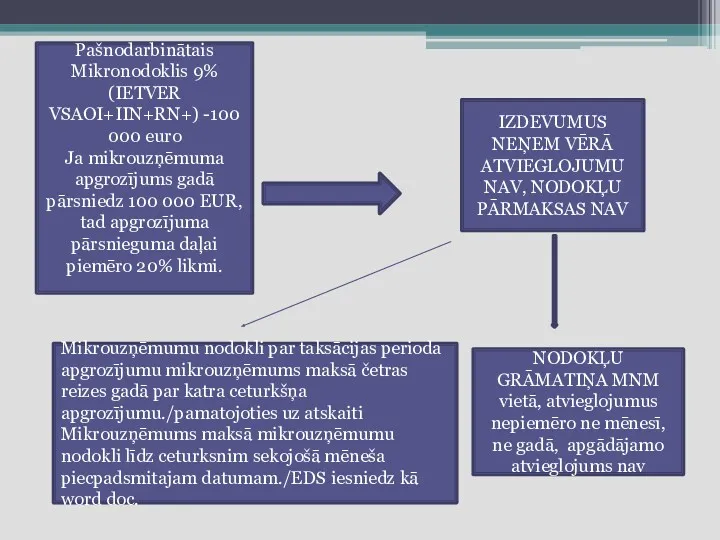

- 78. Pašnodarbinātais Mikronodoklis 9% (IETVER VSAOI+IIN+RN+) -100 000 euro Ja mikrouzņēmuma apgrozījums gadā pārsniedz 100 000 EUR,

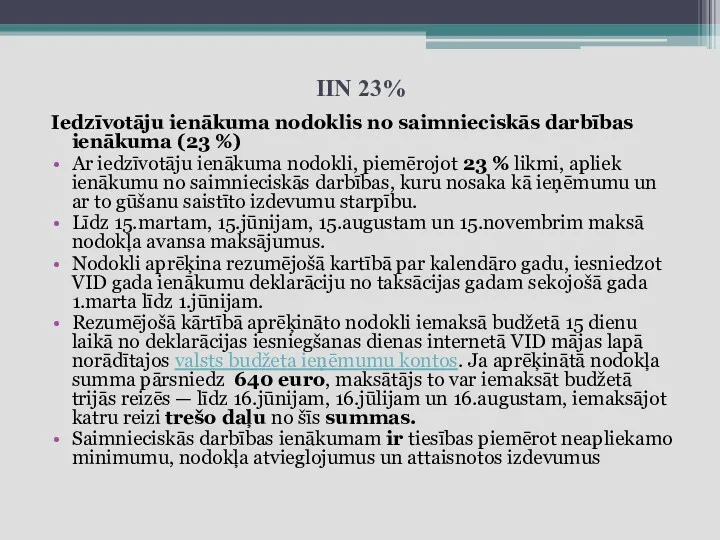

- 79. IIN 23% Iedzīvotāju ienākuma nodoklis no saimnieciskās darbības ienākuma (23 %) Ar iedzīvotāju ienākuma nodokli, piemērojot

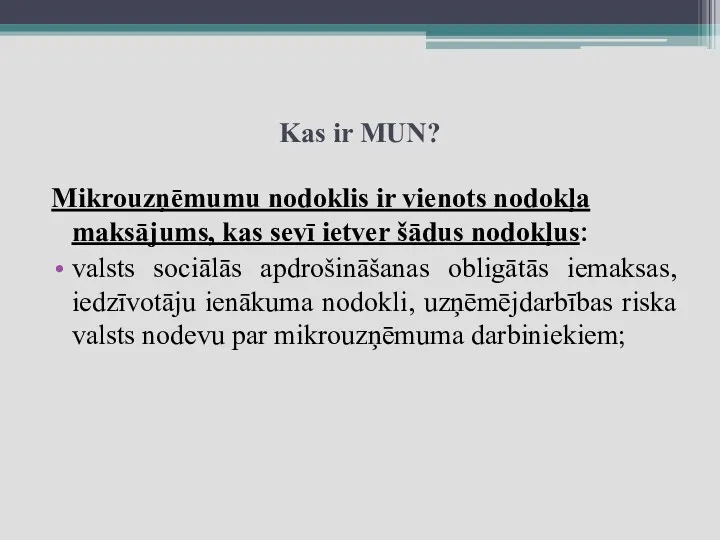

- 80. Kas ir MUN? Mikrouzņēmumu nodoklis ir vienots nodokļa maksājums, kas sevī ietver šādus nodokļus: valsts sociālās

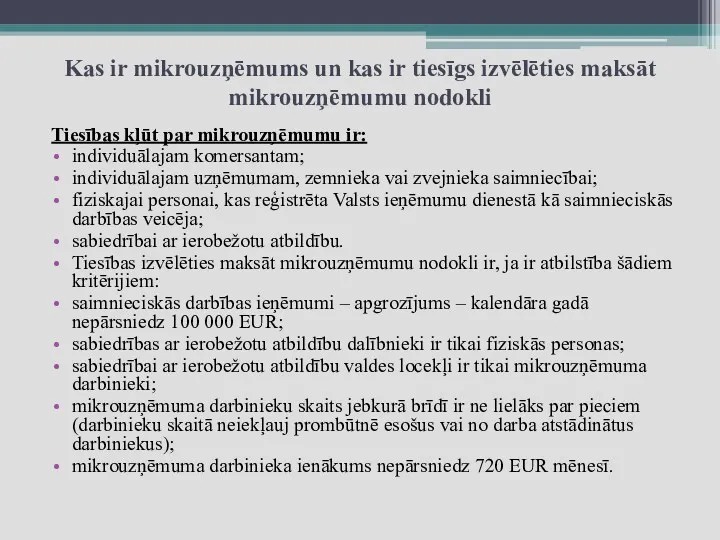

- 81. Kas ir mikrouzņēmums un kas ir tiesīgs izvēlēties maksāt mikrouzņēmumu nodokli Tiesības kļūt par mikrouzņēmumu ir:

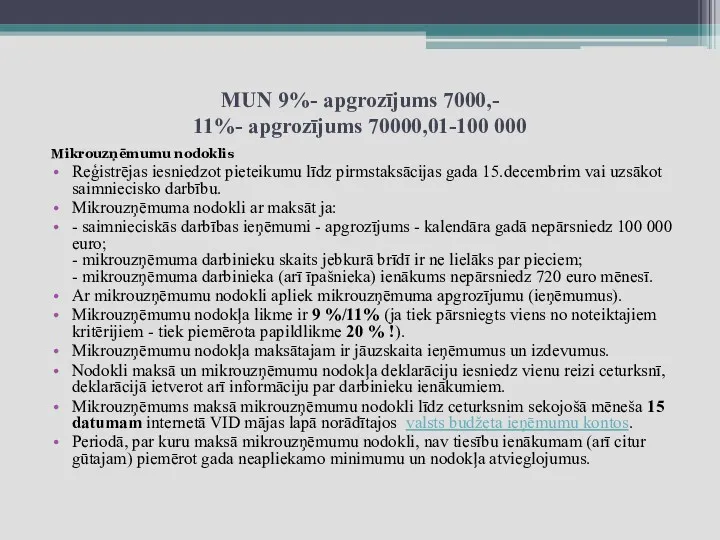

- 82. MUN 9%- apgrozījums 7000,- 11%- apgrozījums 70000,01-100 000 Mikrouzņēmumu nodoklis Reģistrējas iesniedzot pieteikumu līdz pirmstaksācijas gada

- 83. MUN Minimālais mikrouzņēmumu nodokļa maksājums: Mikrouzņēmumu nodokļa maksātājs līdz nākošā gada 31.janvārim iemaksā budžetā mikrouzņēmumu nodokli

- 86. Programmas SIA “HansaWorld Latvia” un SIA “Andi M” sadarbībā ar Ekonomikas ministriju izveidojusi bezmaksas grāmatvedības datoprogrammas

- 87. PVN Reģistrējot saimniecisko darbību, fiziskā persona var reģistrēties VID pievienotās vērtības nodokļa (turpmāk – PVN) maksātāju

- 89. EDS Elektroniskās deklarēšanas sistēma (EDS) ir drošs un ērts veids, kā ar interneta palīdzību Valsts ieņēmumu

- 90. SIA, kuras pamatkapitāls ir mazāks par 2800 euro Sabiedrība ar ierobežotu atbildību ir komercsabiedrība, kuras pamatkapitāls

- 91. Reģistrācija Uzņēmumu reģistrā Iesniedzot dokumentus reģistrācijai, tos jānoformē saskaņā ar Dokumentu izstrādāšanas un noformēšanas kārtību. Pieteikumu

- 92. Valsts nodeva: 21,34 euro (15 Ls) Dokumentu izskatīšanas termiņš: 3 darba dienas 3kārša valsts nodeva/Dokumentu izskatīšanas

- 93. 1 dibinātāja SIA Reģistrācija Uzņēmumu reģistrā Iesniedzot dokumentus reģistrācijai, tos jānoformē saskaņā ar Dokumentu izstrādāšanas un

- 94. 1 dibinātāja SIA Valsts nodeva ir jāmaksā pirms pieteikuma iesniegšanas un to var izdarīt jebkurā bankā,

- 95. PP darbības pārtraukšana Iesniegums VID Deklarācija par periodu

- 97. Скачать презентацию

Izšķir sekojošas uzņēmējdarbības formas:

pašnodarbināta persona;

individuālais komersants;

Izšķir sekojošas uzņēmējdarbības formas:

pašnodarbināta persona;

individuālais komersants;

Pirms.....

Pirms saimnieciskās darbības uzsākšanas fiziskā persona atbilstoši paša izvēlētajam darbības veidam:

noskaidro,

Pirms.....

Pirms saimnieciskās darbības uzsākšanas fiziskā persona atbilstoši paša izvēlētajam darbības veidam:

noskaidro,

Pirms.....

nosaka, vai būs nepieciešams pieņemt darbā darbiniekus un slēgt ar tiem

Pirms.....

nosaka, vai būs nepieciešams pieņemt darbā darbiniekus un slēgt ar tiem

Pirms....

ja ir nepieciešams, iegādājas numurētas kvīšu grāmatiņas

noskaidro kārtību, kādā reģistrējamas VID

Pirms....

ja ir nepieciešams, iegādājas numurētas kvīšu grāmatiņas

noskaidro kārtību, kādā reģistrējamas VID

Pirms....

iepazīstas ar grāmatvedības reģistru kārtošanu reglamentējošiem normatīvajiem aktiem;

izdara izvēli- vai grāmatvedību

Pirms....

iepazīstas ar grāmatvedības reģistru kārtošanu reglamentējošiem normatīvajiem aktiem;

izdara izvēli- vai grāmatvedību

Pašnodarbinātais???

Tā ir persona, kura veic saimniecisko darbību un ir reģistrēta VID

Pašnodarbinātais???

Tā ir persona, kura veic saimniecisko darbību un ir reģistrēta VID

Par fiziskās personas saimniecisko darbību ir uzskatāma jebkura darbība, kas vērsta

+/-

lielāku rīcības neatkarību un lielāku iespējamo samaksu par padarīto darbu.

pats sev

+/-

lielāku rīcības neatkarību un lielāku iespējamo samaksu par padarīto darbu.

pats sev

10 iemesli, lai reģistrētos par pašnodarbināto

Iespēja legalizēt savus ieņēmumus no saimnieciskās

10 iemesli, lai reģistrētos par pašnodarbināto

Iespēja legalizēt savus ieņēmumus no saimnieciskās

10 iemesli, lai reģistrētos par pašnodarbināto

saprotama grāmatvedība, kārtojama pēc vienkāršā ieraksta

10 iemesli, lai reģistrētos par pašnodarbināto

saprotama grāmatvedība, kārtojama pēc vienkāršā ieraksta

Kas var kļūt par pašnodarbināto?

Likuma „Par valsts sociālo apdrošināšanu” 1.panta

Kas var kļūt par pašnodarbināto?

Likuma „Par valsts sociālo apdrošināšanu” 1.panta

Kā reģistrēties?

1. Fiziskajai personai pirms saimnieciskās darbības uzsākšanas ir jāreģistrējas Valsts ieņēmumu dienestā

Kā reģistrēties?

1. Fiziskajai personai pirms saimnieciskās darbības uzsākšanas ir jāreģistrējas Valsts ieņēmumu dienestā

Reģistrēšana

atbilstošu kompetenci apliecinošu šādu dokumentu kopijas, uzrādot oriģinālus:

persona,

Reģistrēšana

atbilstošu kompetenci apliecinošu šādu dokumentu kopijas, uzrādot oriģinālus:

persona,

Ko nozīmē NACE kods un NACE klasifikācija?

Tas ir saīsinājums no franču

Ko nozīmē NACE kods un NACE klasifikācija?

Tas ir saīsinājums no franču

NACE klasifikators

M

PROFESIONĀLIE, ZINĀTNISKIE UN TEHNISKIE PAKALPOJUMI

69Juridiskie un grāmatvedības pakalpojumi

69.1Juridiskie pakalpojumi

69.10Juridiskie pakalpojumi

69.2Uzskaites,

NACE klasifikators

M

PROFESIONĀLIE, ZINĀTNISKIE UN TEHNISKIE PAKALPOJUMI

69Juridiskie un grāmatvedības pakalpojumi

69.1Juridiskie pakalpojumi

69.10Juridiskie pakalpojumi

69.2Uzskaites,

Ministru kabineta noteikumi Nr.1531

2013.gada 17.decembrī

Kārtība, kādā piemērojama patentmaksa un tās apmēri

Ministru kabineta noteikumi Nr.1531

2013.gada 17.decembrī

Kārtība, kādā piemērojama patentmaksa un tās apmēri

Patentmaksas maksātājs ir fiziska persona, kas veic saimniecisko darbību noteiktās profesijās

Patentmaksas maksātājs ir fiziska persona, kas veic saimniecisko darbību noteiktās profesijās

Patentmaksu maksā par vienu, trim vai sešiem kalendāra mēnešiem vai vienu

Patentmaksu maksā par vienu, trim vai sešiem kalendāra mēnešiem vai vienu

Ja patentmaksas maksātājs veic saimniecisko darbību vairākās profesijās, patentmaksas apmēru vienam

Ja patentmaksas maksātājs veic saimniecisko darbību vairākās profesijās, patentmaksas apmēru vienam

Kas ir patentmaksa?

Patentmaksa(samazinātā patentmaksa) ir valsts noteikts vienots fiksēts nodokļu maksājums

Kas ir patentmaksa?

Patentmaksa(samazinātā patentmaksa) ir valsts noteikts vienots fiksēts nodokļu maksājums

Kad reģistrējas un maksā?

iesniegumu fiziskā persona iesniedz ne vēlāk kā 10

Kad reģistrējas un maksā?

iesniegumu fiziskā persona iesniedz ne vēlāk kā 10

VID darbības

Valsts ieņēmumu dienests piecu darbdienu laikā pēc iesnieguma saņemšanas izvērtē

VID darbības

Valsts ieņēmumu dienests piecu darbdienu laikā pēc iesnieguma saņemšanas izvērtē

VID darbības

ja Valsts ieņēmumu dienests pieņem lēmumu par atteikumu reģistrēt fizisko

VID darbības

ja Valsts ieņēmumu dienests pieņem lēmumu par atteikumu reģistrēt fizisko

Ierobežojumi

Patentmaksas maksātājs nedrīkst nodarbināt citas personas un ieņēmumi nedrīkst pārsniegt 50 000 euro gadā.

Patentmaksas

Ierobežojumi

Patentmaksas maksātājs nedrīkst nodarbināt citas personas un ieņēmumi nedrīkst pārsniegt 50 000 euro gadā.

Patentmaksas

Samazinātā patentmaksa

Samazināto patentmaksu var maksāt, ja izpildās sekojoši nosacījumi:

-) piešķirta vecuma

Samazinātā patentmaksa

Samazināto patentmaksu var maksāt, ja izpildās sekojoši nosacījumi:

-) piešķirta vecuma

Atskaites

Kvīšu reģistrēšana

Atskaites par izlietotajām kvītīm/ tikai izlietotām

Ienākumu uzskaites žurnāls( VID-Metodiskais materiāls)

Atskaites

Kvīšu reģistrēšana

Atskaites par izlietotajām kvītīm/ tikai izlietotām

Ienākumu uzskaites žurnāls( VID-Metodiskais materiāls)

Nereģistrēta saimnieciskā darbība

Fiziskai personai ir tiesības nereģistrēt saimniecisko darbību!

Ja ienākums tiek

Nereģistrēta saimnieciskā darbība

Fiziskai personai ir tiesības nereģistrēt saimniecisko darbību! Ja ienākums tiek

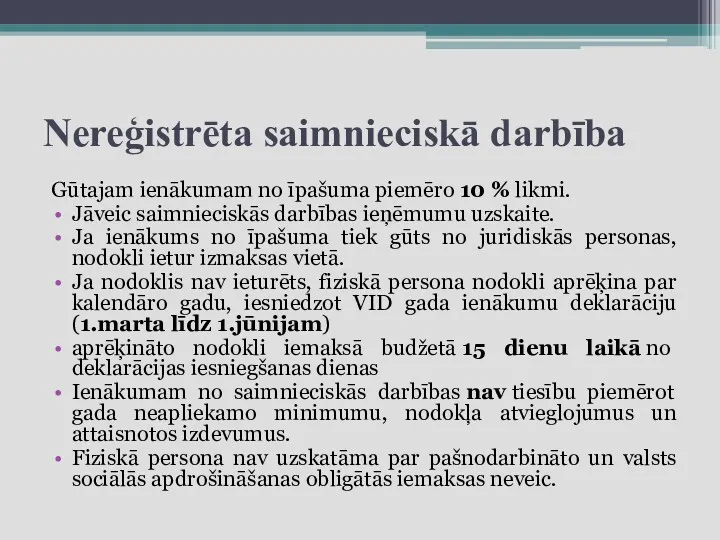

Nereģistrēta saimnieciskā darbība

Gūtajam ienākumam no īpašuma piemēro 10 % likmi.

Jāveic saimnieciskās darbības ieņēmumu

Nereģistrēta saimnieciskā darbība

Gūtajam ienākumam no īpašuma piemēro 10 % likmi.

Jāveic saimnieciskās darbības ieņēmumu

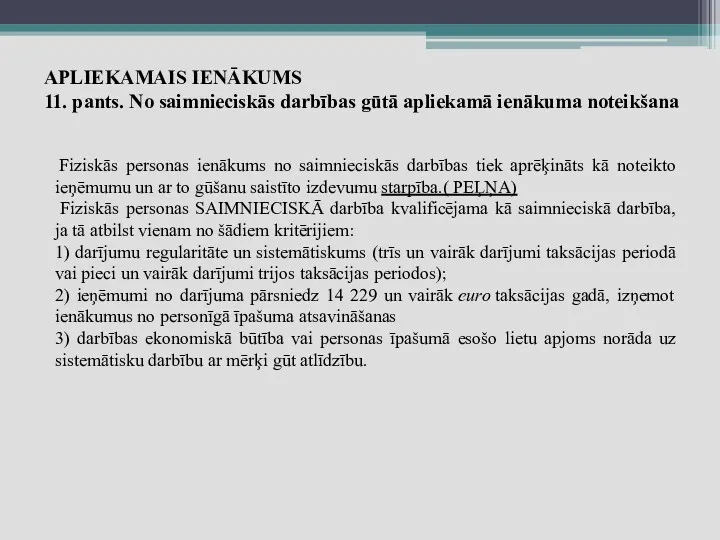

APLIEKAMAIS IENĀKUMS

11. pants. No saimnieciskās darbības gūtā apliekamā ienākuma noteikšana

Fiziskās personas

11. pants. No saimnieciskās darbības gūtā apliekamā ienākuma noteikšana

Fiziskās personas

IEŅĒMUMI(11.panta pirmā daļa)

ieņēmumi no preču, darbu un pakalpojumu pārdošanas;

ieņēmumi no īpašuma

IEŅĒMUMI(11.panta pirmā daļa)

ieņēmumi no preču, darbu un pakalpojumu pārdošanas;

ieņēmumi no īpašuma

Ieņēmumi

Jāatšķir, ka ne visa saņemtā nauda tiek uzskatīta par ieņēmumiem. Ieņēmumi

Ieņēmumi

Jāatšķir, ka ne visa saņemtā nauda tiek uzskatīta par ieņēmumiem. Ieņēmumi

Kas nav jāskaita SD ieņēmumos.....

Pašnodarbinātajam kā saimnieciskās darbības ieņēmumi nav jāuzskaita

Kas nav jāskaita SD ieņēmumos.....

Pašnodarbinātajam kā saimnieciskās darbības ieņēmumi nav jāuzskaita

IZDEVUMI

Izdevumos, ja tie saistīti ar taksācijas gada ienākuma gūšanu no saimnieciskās darbības,

IZDEVUMI

Izdevumos, ja tie saistīti ar taksācijas gada ienākuma gūšanu no saimnieciskās darbības,

IZDEVUMI

Izdevumi par kurināmo, enerģiju, nomas un īres maksa;

Elektrības, komunālo pakalpojumu,

IZDEVUMI

Izdevumi par kurināmo, enerģiju, nomas un īres maksa;

Elektrības, komunālo pakalpojumu,

IZDEVUMI

Saimnieciskās darbības veicējs izmaksas par telefona sarunām var iekļaut saimnieciskās

IZDEVUMI

Saimnieciskās darbības veicējs izmaksas par telefona sarunām var iekļaut saimnieciskās

Izdevumi, kas saistīti ar algotā darbaspēka izmantošanu

Alga min./ normālais darba laiks

Izdevumi, kas saistīti ar algotā darbaspēka izmantošanu

Alga min./ normālais darba laiks

Izdevumi

Izdevumi par darbinieku izglītošanu un kvalifikācijas paaugstināšanu;

Pašnodarbinātā persona savus augstskolu mācību

Izdevumi

Izdevumi par darbinieku izglītošanu un kvalifikācijas paaugstināšanu;

Pašnodarbinātā persona savus augstskolu mācību

Izdevumi

Pašnodarbinātais ir tiesīgs pats brīvi noteikt, kādi komandējuma izdevumi un

Izdevumi

Pašnodarbinātais ir tiesīgs pats brīvi noteikt, kādi komandējuma izdevumi un

Izdevumi

Pamatlīdzekļu nolietojums

Pamatlīdzekļu nolietojums jāaprēķina saskaņā ar likuma par IIN 11.5 pantu un likuma Par uzņēmumu ienākuma

Izdevumi

Pamatlīdzekļu nolietojums

Pamatlīdzekļu nolietojums jāaprēķina saskaņā ar likuma par IIN 11.5 pantu un likuma Par uzņēmumu ienākuma

Izdevumi

Pamatlīdzekļu nolietojuma izmaksas procentuālā attiecināšana uz saimnieciskās darbības izmaksām ir šāda:

personiskajiem vieglajiem automobiļiem

Izdevumi

Pamatlīdzekļu nolietojuma izmaksas procentuālā attiecināšana uz saimnieciskās darbības izmaksām ir šāda:

personiskajiem vieglajiem automobiļiem

Izdevumi

Izdevumi, kas saistīti ar pamatlīdzekļu kārtējo remontu:

Jāveic proporcijas aprēķins, ja pamatlīdzekļi

Izdevumi

Izdevumi, kas saistīti ar pamatlīdzekļu kārtējo remontu:

Jāveic proporcijas aprēķins, ja pamatlīdzekļi

Izdevumi

Procentu maksa par banku kredīta vai līzinga pakalpojumu izmantošanu, izņemot soda

Izdevumi

Procentu maksa par banku kredīta vai līzinga pakalpojumu izmantošanu, izņemot soda

Izdevumi

Citi izdevumi, kas saistīti ar saimniecisko darbību un nepieciešami tās nodrošināšanai,

Izdevumi

Citi izdevumi, kas saistīti ar saimniecisko darbību un nepieciešami tās nodrošināšanai,

Ar saimniecisko darbību nesaistītie izdevumi

Ar saimniecisko darbību saistītajos izdevumos netiek ieskaitīti

Ar saimniecisko darbību nesaistītie izdevumi

Ar saimniecisko darbību saistītajos izdevumos netiek ieskaitīti

Ar saimniecisko darbību nesaistītie izdevumi

Ar saimniecisko darbību saistītajos izdevumos netiek ieskaitīti

Ar saimniecisko darbību nesaistītie izdevumi

Ar saimniecisko darbību saistītajos izdevumos netiek ieskaitīti

Izdevumi

Venden (vai citas markas) dzeramais ūdens, tāpat kā ūdensvada ūdens izdevumi, nav

Izdevumi

Venden (vai citas markas) dzeramais ūdens, tāpat kā ūdensvada ūdens izdevumi, nav

BANKA

ja izvēlas bezskaidrās naudas norēķinu veidu, atver bankā norēķinu kontu;

ATVER LAI

BANKA

ja izvēlas bezskaidrās naudas norēķinu veidu, atver bankā norēķinu kontu;

ATVER LAI

Telpas

Telpu nomas līgums

Personīgās dzīvojamās telpas izmantošana

Telpas

Telpu nomas līgums

Personīgās dzīvojamās telpas izmantošana

Birojs

Nodokļu maksātāju struktūrvienības VID klientu apkalpošanas centrā reģistrējamas 10 dienu laikā

Birojs

Nodokļu maksātāju struktūrvienības VID klientu apkalpošanas centrā reģistrējamas 10 dienu laikā

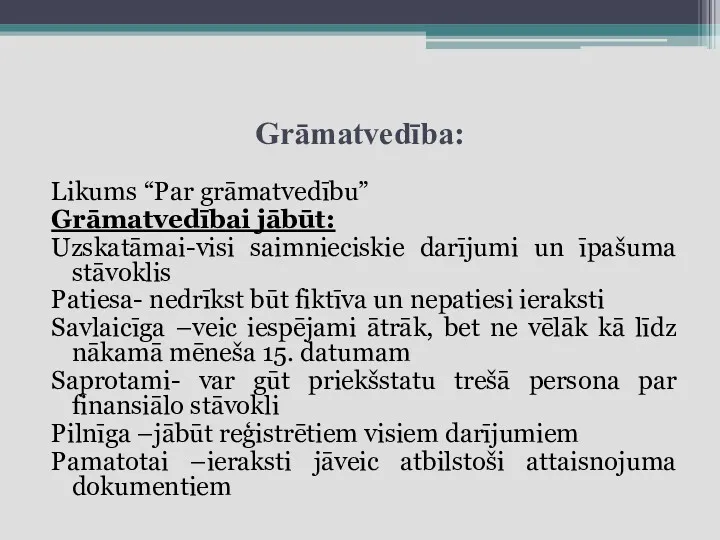

Grāmatvedība:

Likums “Par grāmatvedību”

Grāmatvedībai jābūt:

Uzskatāmai-visi saimnieciskie darījumi un īpašuma stāvoklis

Patiesa- nedrīkst būt

Grāmatvedība:

Likums “Par grāmatvedību”

Grāmatvedībai jābūt:

Uzskatāmai-visi saimnieciskie darījumi un īpašuma stāvoklis

Patiesa- nedrīkst būt

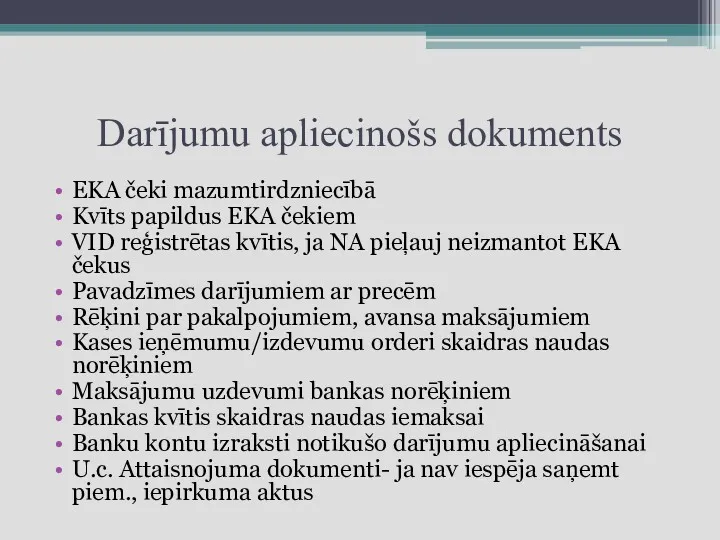

Darījumu apliecinošs dokuments

EKA čeki mazumtirdzniecībā

Kvīts papildus EKA čekiem

VID reģistrētas kvītis, ja

Darījumu apliecinošs dokuments

EKA čeki mazumtirdzniecībā

Kvīts papildus EKA čekiem

VID reģistrētas kvītis, ja

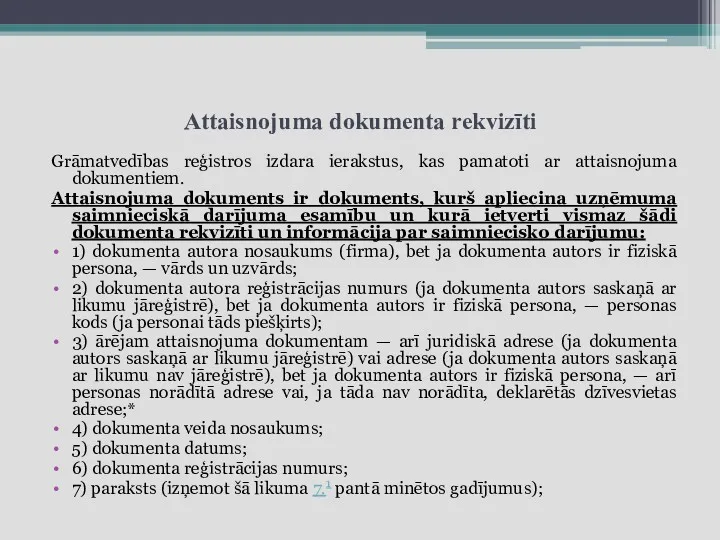

Attaisnojuma dokumenta rekvizīti

Grāmatvedības reģistros izdara ierakstus, kas pamatoti ar attaisnojuma dokumentiem.

Attaisnojuma dokumenta rekvizīti

Grāmatvedības reģistros izdara ierakstus, kas pamatoti ar attaisnojuma dokumentiem.

Grāmatvedības kārtošana

Ministru kabineta noteikumi Nr.188

Kārtība, kādā individuālie komersanti, individuālie uzņēmumi, zemnieku

Grāmatvedības kārtošana

Ministru kabineta noteikumi Nr.188

Kārtība, kādā individuālie komersanti, individuālie uzņēmumi, zemnieku

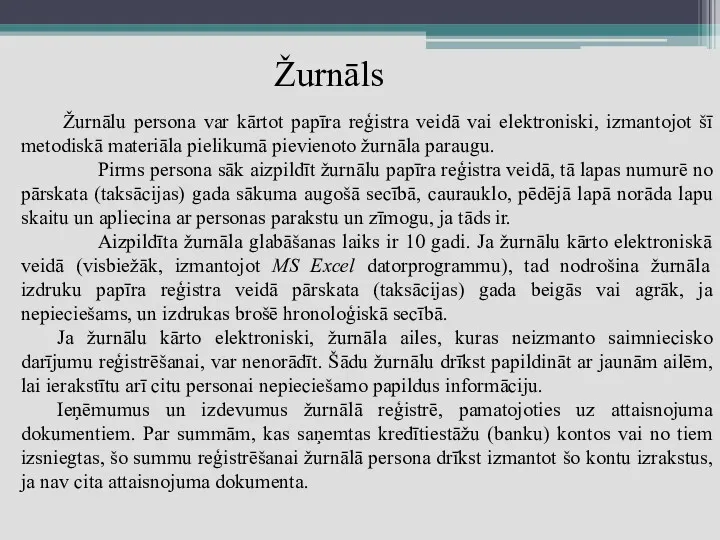

Žurnālu persona var kārtot papīra reģistra veidā vai elektroniski, izmantojot šī

Žurnālu persona var kārtot papīra reģistra veidā vai elektroniski, izmantojot šī

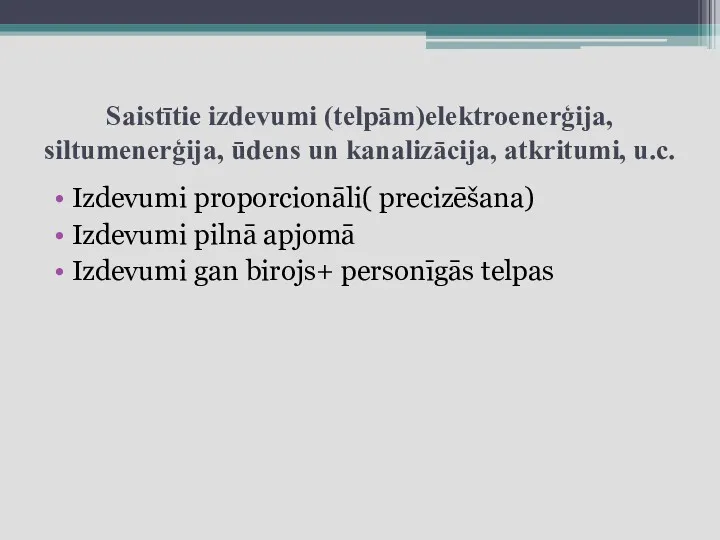

Saistītie izdevumi (telpām)elektroenerģija, siltumenerģija, ūdens un kanalizācija, atkritumi, u.c.

Izdevumi proporcionāli( precizēšana)

Izdevumi

Saistītie izdevumi (telpām)elektroenerģija, siltumenerģija, ūdens un kanalizācija, atkritumi, u.c.

Izdevumi proporcionāli( precizēšana)

Izdevumi

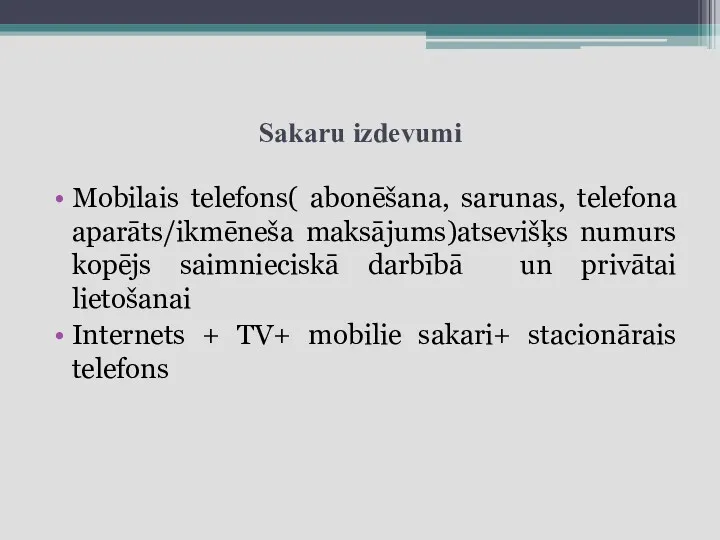

Sakaru izdevumi

Mobilais telefons( abonēšana, sarunas, telefona aparāts/ikmēneša maksājums)atsevišķs numurs kopējs saimnieciskā

Sakaru izdevumi

Mobilais telefons( abonēšana, sarunas, telefona aparāts/ikmēneša maksājums)atsevišķs numurs kopējs saimnieciskā

11.5 pants. Īpaši noteikumi taksācijas gadā norakstāmā pamatlīdzekļu nolietojuma un atsevišķu saimnieciskās

11.5 pants. Īpaši noteikumi taksācijas gadā norakstāmā pamatlīdzekļu nolietojuma un atsevišķu saimnieciskās

13.pants. Pamatlīdzekļu nolietojuma un nemateriālo ieguldījumu vērtības norakstīšana, aprēķinot apliekamo ienākumu

(1)

13.pants. Pamatlīdzekļu nolietojuma un nemateriālo ieguldījumu vērtības norakstīšana, aprēķinot apliekamo ienākumu

(1)

Transports un ar to saistītie izdevumi

Personīgā vieglā automobiļa ekspluatācijas izmaksas (arī

Transports un ar to saistītie izdevumi

Personīgā vieglā automobiļa ekspluatācijas izmaksas (arī

Transports

Pie izdevumiem, kas ir tieši saistīti ar saimniecisko darbību, pieskaita automobiļa degvielas

Transports

Pie izdevumiem, kas ir tieši saistīti ar saimniecisko darbību, pieskaita automobiļa degvielas

Darba spēka nodokļi

Darba līgums/darbinieku reģistrācija

Ministru kabineta noteikumi Nr.827

Noteikumi par valsts sociālās

Darba spēka nodokļi

Darba līgums/darbinieku reģistrācija

Ministru kabineta noteikumi Nr.827

Noteikumi par valsts sociālās

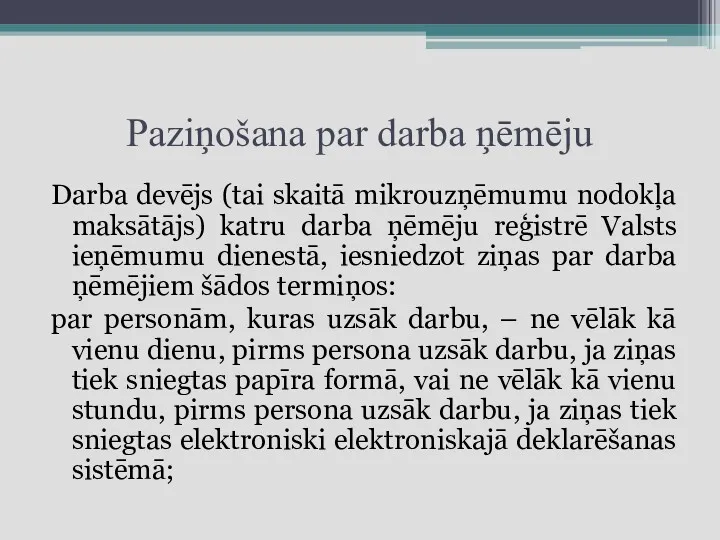

Paziņošana par darba ņēmēju

Darba devējs (tai skaitā mikrouzņēmumu nodokļa maksātājs) katru

Paziņošana par darba ņēmēju

Darba devējs (tai skaitā mikrouzņēmumu nodokļa maksātājs) katru

Papildu atvieglojumu piemēro personām, kuras ir atzītas par invalīdiem vai politiski

Papildu atvieglojumu piemēro personām, kuras ir atzītas par invalīdiem vai politiski

Darba līgums

Darba līgums slēdzams rakstveidā pirms darba uzsākšanas.

Darba līgumā norāda:

1) darbinieka

Darba līgums

Darba līgums slēdzams rakstveidā pirms darba uzsākšanas. Darba līgumā norāda: 1) darbinieka

VSAOI

Pašnodarbinātais obligātās iemaksas veic līdz ceturksnim sekojošā mēneša 15.datumam (likuma "Par

VSAOI

Pašnodarbinātais obligātās iemaksas veic līdz ceturksnim sekojošā mēneša 15.datumam (likuma "Par

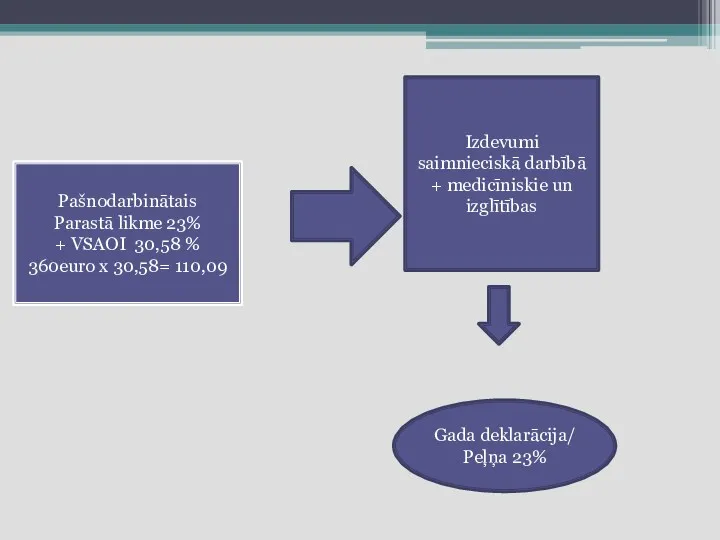

Pašnodarbinātais

Parastā likme 23%

+ VSAOI 30,58 %

360euro x 30,58= 110,09

Izdevumi saimnieciskā

Pašnodarbinātais

Parastā likme 23%

+ VSAOI 30,58 %

360euro x 30,58= 110,09

Izdevumi saimnieciskā

Pašnodarbinātais

Mikronodoklis 9%

(IETVER VSAOI+IIN+RN+) -100 000 euro

Ja mikrouzņēmuma apgrozījums gadā pārsniedz

Pašnodarbinātais

Mikronodoklis 9%

(IETVER VSAOI+IIN+RN+) -100 000 euro

Ja mikrouzņēmuma apgrozījums gadā pārsniedz

IIN 23%

Iedzīvotāju ienākuma nodoklis no saimnieciskās darbības ienākuma (23 %)

Ar iedzīvotāju

IIN 23%

Iedzīvotāju ienākuma nodoklis no saimnieciskās darbības ienākuma (23 %)

Ar iedzīvotāju

Kas ir MUN?

Mikrouzņēmumu nodoklis ir vienots nodokļa maksājums, kas sevī ietver

Kas ir MUN?

Mikrouzņēmumu nodoklis ir vienots nodokļa maksājums, kas sevī ietver

Kas ir mikrouzņēmums un kas ir tiesīgs izvēlēties maksāt mikrouzņēmumu nodokli

Tiesības

Kas ir mikrouzņēmums un kas ir tiesīgs izvēlēties maksāt mikrouzņēmumu nodokli

Tiesības

MUN 9%- apgrozījums 7000,-

11%- apgrozījums 70000,01-100 000

Mikrouzņēmumu nodoklis

Reģistrējas iesniedzot pieteikumu līdz

MUN 9%- apgrozījums 7000,-

11%- apgrozījums 70000,01-100 000

Mikrouzņēmumu nodoklis

Reģistrējas iesniedzot pieteikumu līdz

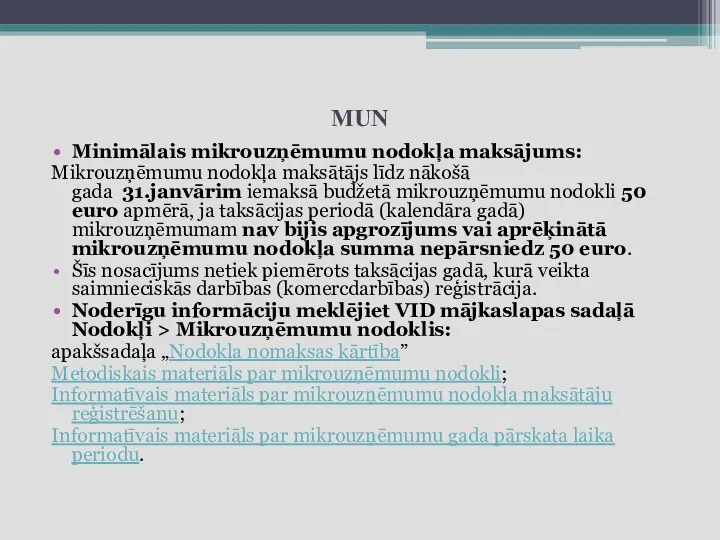

MUN

Minimālais mikrouzņēmumu nodokļa maksājums:

Mikrouzņēmumu nodokļa maksātājs līdz nākošā gada 31.janvārim iemaksā budžetā mikrouzņēmumu

MUN

Minimālais mikrouzņēmumu nodokļa maksājums:

Mikrouzņēmumu nodokļa maksātājs līdz nākošā gada 31.janvārim iemaksā budžetā mikrouzņēmumu

Programmas

SIA “HansaWorld Latvia” un SIA “Andi M” sadarbībā ar Ekonomikas ministriju

Programmas

SIA “HansaWorld Latvia” un SIA “Andi M” sadarbībā ar Ekonomikas ministriju

PVN

Reģistrējot saimniecisko darbību, fiziskā persona var reģistrēties VID pievienotās vērtības nodokļa

PVN

Reģistrējot saimniecisko darbību, fiziskā persona var reģistrēties VID pievienotās vērtības nodokļa

EDS

Elektroniskās deklarēšanas sistēma (EDS) ir drošs un ērts veids, kā ar

EDS

Elektroniskās deklarēšanas sistēma (EDS) ir drošs un ērts veids, kā ar

SIA, kuras pamatkapitāls ir mazāks par 2800 euro

Sabiedrība ar ierobežotu atbildību

SIA, kuras pamatkapitāls ir mazāks par 2800 euro

Sabiedrība ar ierobežotu atbildību

Reģistrācija Uzņēmumu reģistrā

Iesniedzot dokumentus reģistrācijai, tos jānoformē saskaņā ar Dokumentu izstrādāšanas un

Reģistrācija Uzņēmumu reģistrā

Iesniedzot dokumentus reģistrācijai, tos jānoformē saskaņā ar Dokumentu izstrādāšanas un

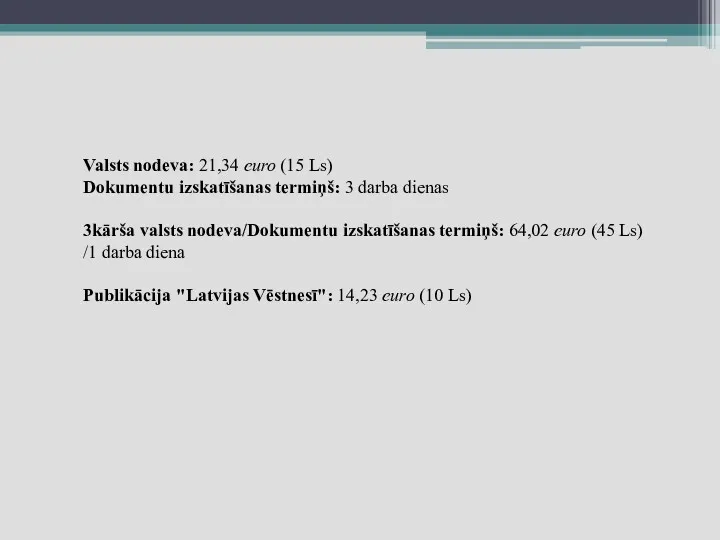

Valsts nodeva: 21,34 euro (15 Ls)

Dokumentu izskatīšanas termiņš: 3 darba dienas

3kārša valsts nodeva/Dokumentu izskatīšanas termiņš: 64,02 euro (45

Valsts nodeva: 21,34 euro (15 Ls)

Dokumentu izskatīšanas termiņš: 3 darba dienas

3kārša valsts nodeva/Dokumentu izskatīšanas termiņš: 64,02 euro (45

1 dibinātāja SIA

Reģistrācija Uzņēmumu reģistrā

Iesniedzot dokumentus reģistrācijai, tos jānoformē saskaņā ar Dokumentu

1 dibinātāja SIA

Reģistrācija Uzņēmumu reģistrā

Iesniedzot dokumentus reģistrācijai, tos jānoformē saskaņā ar Dokumentu

1 dibinātāja SIA

Valsts nodeva ir jāmaksā pirms pieteikuma iesniegšanas un to var izdarīt

1 dibinātāja SIA

Valsts nodeva ir jāmaksā pirms pieteikuma iesniegšanas un to var izdarīt

PP darbības pārtraukšana

Iesniegums VID

Deklarācija par periodu

PP darbības pārtraukšana

Iesniegums VID

Deklarācija par periodu

Heatty - зимний чехол для телефона. Проект

Heatty - зимний чехол для телефона. Проект Процессно-организационная бизнес-модель Машиностроительного предприятия (производство двигателей и насосов)

Процессно-организационная бизнес-модель Машиностроительного предприятия (производство двигателей и насосов) Жобаны әзірлеу және жүзеге асыру бойынша қызмет

Жобаны әзірлеу және жүзеге асыру бойынша қызмет Развитие сетевого формата. Торговая сеть

Развитие сетевого формата. Торговая сеть Показатели инновационной деятельности

Показатели инновационной деятельности Разработка и выведение на рынок прибора для неинвазивного мониторинга содержания уровня коллагена в коже человека

Разработка и выведение на рынок прибора для неинвазивного мониторинга содержания уровня коллагена в коже человека Компания по продаже букетов через флороматы

Компания по продаже букетов через флороматы Шаблон заявки проекта в Visa’s Everywhere Initiative

Шаблон заявки проекта в Visa’s Everywhere Initiative Проект фотостудии с детальной разработкой участка химико-фотографической обработки черно-белых и цветных фотоматериалов

Проект фотостудии с детальной разработкой участка химико-фотографической обработки черно-белых и цветных фотоматериалов Як написати бізнес-план?

Як написати бізнес-план? Бизнес- план гостиничного комплекса ООО Минхерц и Компания

Бизнес- план гостиничного комплекса ООО Минхерц и Компания Рисование песком. Проект по организации семейных занятий рисования песком на световых столах

Рисование песком. Проект по организации семейных занятий рисования песком на световых столах Структура бизнес-плана

Структура бизнес-плана Бизнес-план открытия аптеки Добрый лекарь

Бизнес-план открытия аптеки Добрый лекарь ООО Концерн Калина. Производство косметической продукции и бытовой химии

ООО Концерн Калина. Производство косметической продукции и бытовой химии Бизнес-план. Приобретение акций ЗАО ННН с целью создания полного цикла переработки и сбыта нефтепродуктов

Бизнес-план. Приобретение акций ЗАО ННН с целью создания полного цикла переработки и сбыта нефтепродуктов Коучинг по Facebook и Mytarget. Сессия 2 (часть 2)

Коучинг по Facebook и Mytarget. Сессия 2 (часть 2) Сервис Benzamat. Заправочные станции Benza

Сервис Benzamat. Заправочные станции Benza Бизнес-идея создания зоомагазина Радость

Бизнес-идея создания зоомагазина Радость Бизнес-план ИП

Бизнес-план ИП Коммерческое предложение от банка Открытие

Коммерческое предложение от банка Открытие Бизнес-план тренажёрного зала Фитнес-Плюс

Бизнес-план тренажёрного зала Фитнес-Плюс Проект магазина изделий ручной работы Find

Проект магазина изделий ручной работы Find Основы предпринимательской деятельности и бизнес

Основы предпринимательской деятельности и бизнес Основные направления и специфика работы службы приема и размещения в гостинице

Основные направления и специфика работы службы приема и размещения в гостинице Фандрайзинг на массовых мероприятиях. Как провести мероприятие по сбору средств?

Фандрайзинг на массовых мероприятиях. Как провести мероприятие по сбору средств? Проект шахматной школы

Проект шахматной школы Проект: создание предприятия Ателье одежды для детей и подростков по пошиву детской и подростковой одежды в г. Миасс

Проект: создание предприятия Ателье одежды для детей и подростков по пошиву детской и подростковой одежды в г. Миасс