- Основы предпринимательской деятельности и бизнес

Содержание

- 2. Сессия 1 Приветствие и введение

- 3. Российский Микрофинансовый Центр РМЦ был создан летом 2002г. Миссия РМЦ - способствовать построению всеохватывающей и общедоступной

- 4. Консалтинговый семинар В рамках Соглашения о сотрудничестве между Федеральной службой по труду и занятости (РОСТРУД), общероссийской

- 5. Отзывы участников Самые важные знания, полученные мной, - ведение отчетов о прибыли и убытках, о движении

- 6. Акционерное общество «Агентство развития бизнеса и микрокредитная компания» г.Красноярск, пр.Свободный, 75 Телефон 265-44-32

- 7. Направления деятельности Агентства Микрофинансирование Поручительство Региональный Центр поддержки предпринимательства Консультирование предпринимателей Развитие сети представительств Обучение и

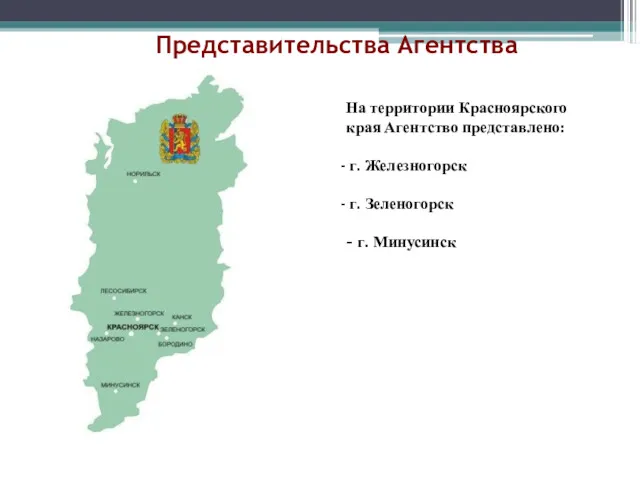

- 8. Представительства Агентства На территории Красноярского края Агентство представлено: г. Железногорск г. Зеленогорск - г. Минусинск

- 9. Цель семинара: Подготовить участников к самостоятельному планированию и ведению бизнеса. ФП1-С1

- 10. Рассмотреть основные инструменты маркетинга, влияющие на выбор стратегии бизнеса Дать обзор систем налогообложения, рекомендации по выбору.

- 11. Знакомство! ФП1-С3

- 12. Ожидания от семинара ФП1-С4

- 13. Программа семинара (День 1-2) Основы маркетинга Составляющие продукта Кто мои клиенты? Позиционирование и продвижение Конкуренция Ценообразование

- 14. Программа семинара (День 2-3) Планирование доходов и расходов Определение размера первоначальных вложений Текущие расходы. Постоянные и

- 15. Программа семинара (День 3-4) Формы финансовой поддержки предпринимателей Государственные программы поддержки предпринимателей (федеральный, местный уровни, фонд

- 16. Наши правила ФП1-С8

- 17. Наш девиз: Я слышу и забываю Я вижу и запоминаю Я делаю и понимаю Конфуций. 450

- 18. Сессия 2 Основы маркетинга

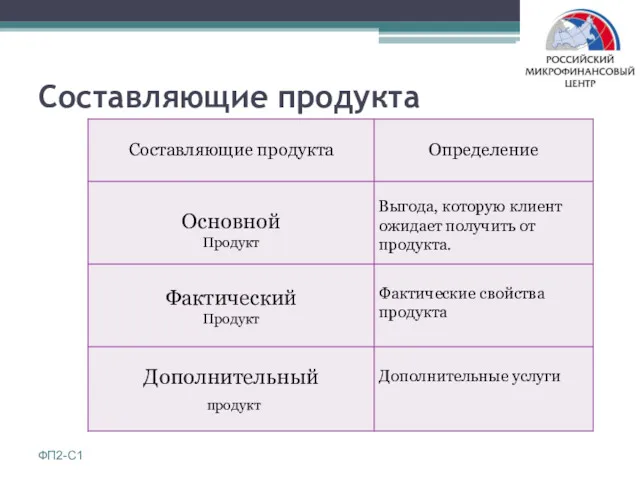

- 19. Составляющие продукта ФП2-С1

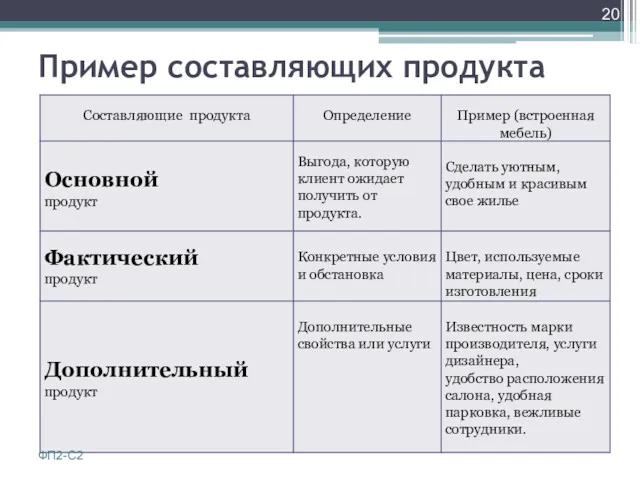

- 20. Пример составляющих продукта ФП2-С2

- 21. Сегмент рынка - группа потребителей, имеющих схожие потребности и интересы, которые удовлетворяет данный продукт Эта группа

- 22. Позиционирование – это создание образа вашего предприятия (или продукта) в сознании потенциального потребителя ФП2-С4

- 23. Чтобы позиционирование было эффективным, нужно: Иметь четкое представление о целевом рынке Все элементы маркетинга – товар,

- 24. Продвижение - способ доведения информации о преимуществах предприятия (или продукта) до целевого рынка. Каким образом продвижение

- 25. Методы продвижения: Прямые продажи Реклама Продвижение продаж Связи с общественностью Спонсорство ФП2-С7

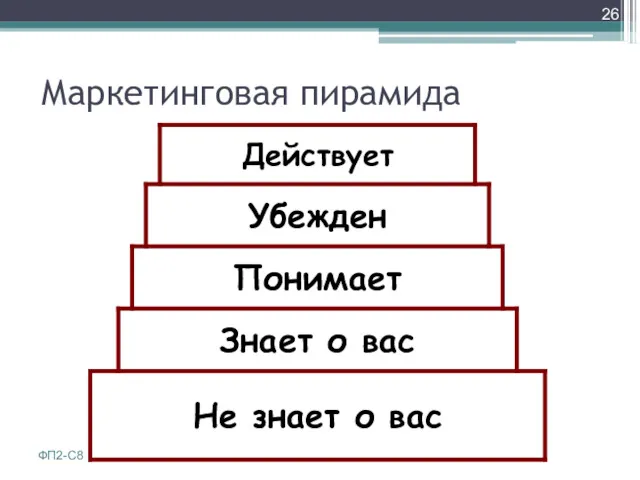

- 26. Маркетинговая пирамида ФП2-С8

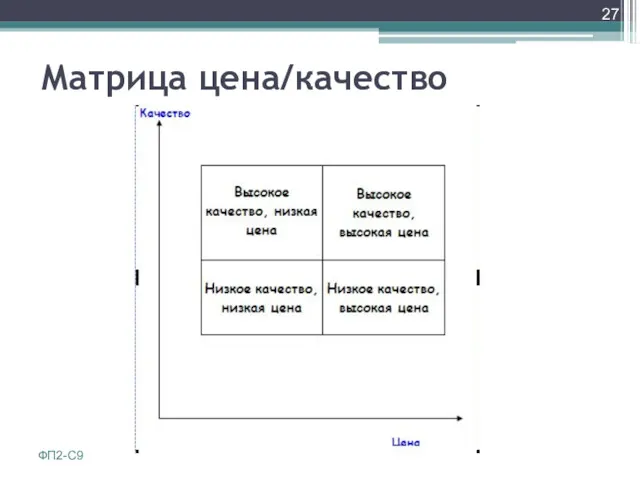

- 27. Матрица цена/качество ФП2-С9

- 28. Простые правила ценообразования Цена = Расходы + Имидж + Прибыль Учитывайте цели ценообразования (завоевание рынка, выведение

- 29. Сессия 3 Налогообложение

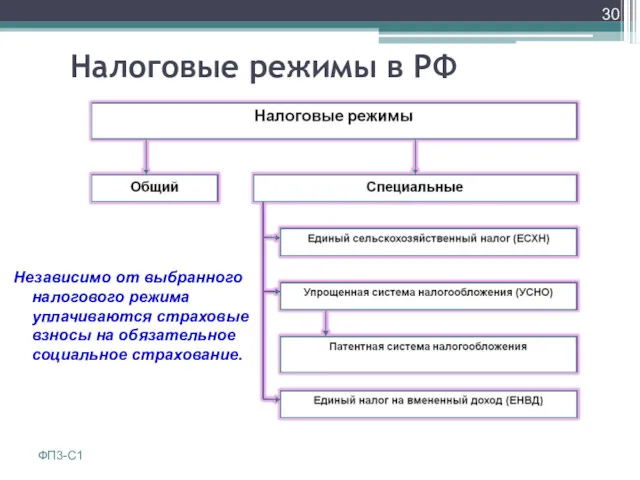

- 30. Налоговые режимы в РФ Независимо от выбранного налогового режима уплачиваются страховые взносы на обязательное социальное страхование.

- 31. Основные налоги, уплачиваемые при общем режиме налогообложения Налог на добавленную стоимость (НДС) Налог на имущество организаций

- 32. Единый сельскохозяйственный налог Единый сельскохозяйственный налог (ЕСХН) предназначен для сельскохозяйственных производителей, определенных п.2 и 2.1. статьи

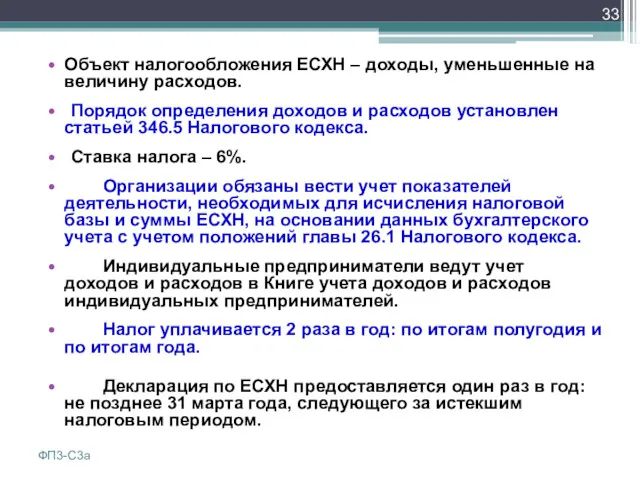

- 33. Объект налогообложения ЕСХН – доходы, уменьшенные на величину расходов. Порядок определения доходов и расходов установлен статьей

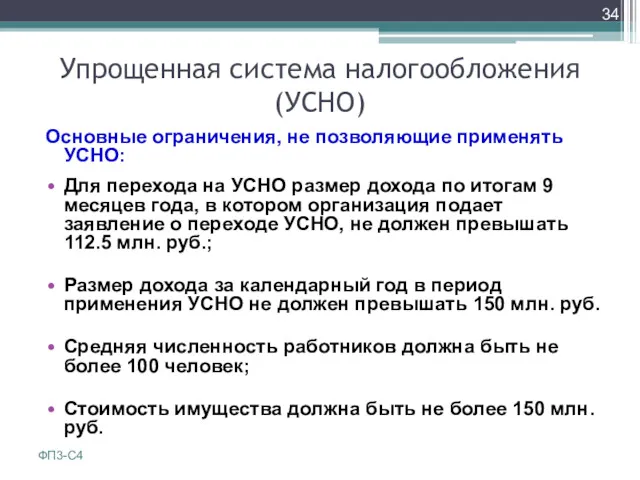

- 34. Упрощенная система налогообложения (УСНО) Основные ограничения, не позволяющие применять УСНО: Для перехода на УСНО размер дохода

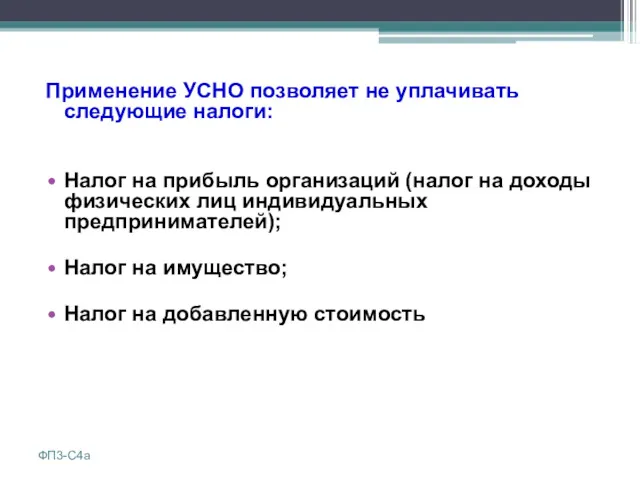

- 35. Применение УСНО позволяет не уплачивать следующие налоги: Налог на прибыль организаций (налог на доходы физических лиц

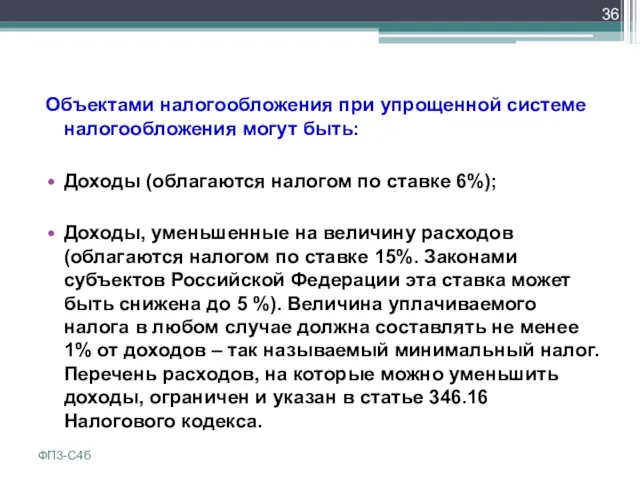

- 36. Объектами налогообложения при упрощенной системе налогообложения могут быть: Доходы (облагаются налогом по ставке 6%); Доходы, уменьшенные

- 37. Учет доходов и расходов ведется в Книге учета доходов и расходов. С 01 января 2013 года

- 38. Патентная система налогообложения Перечень видов деятельности , предусматривающих переход на данную систему налогообложения, определен пунктом 2

- 39. С 2013 года для патентной системы налогообложения введена система корректирующих показателей доходности, основанных на: Среднесписочной численности

- 40. При применении патентной системы стоимость патента, которую рассчитывает территориальный налоговый орган, заменяет уплату ряда налогов (тех

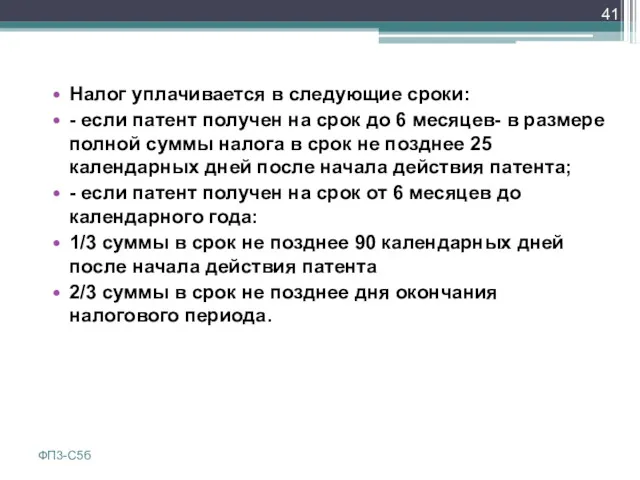

- 41. Налог уплачивается в следующие сроки: - если патент получен на срок до 6 месяцев- в размере

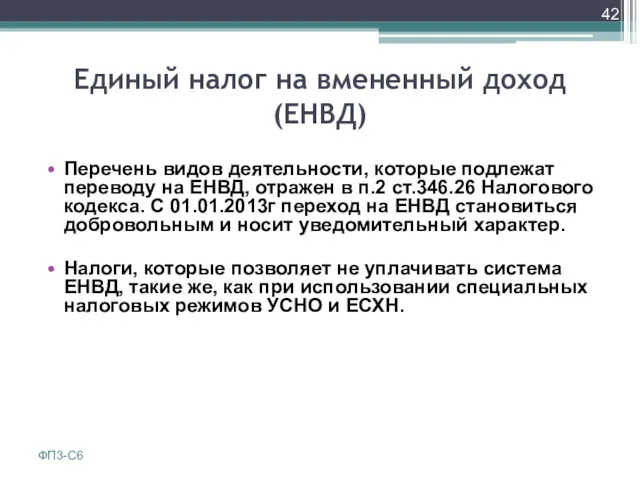

- 42. Единый налог на вмененный доход (ЕНВД) Перечень видов деятельности, которые подлежат переводу на ЕНВД, отражен в

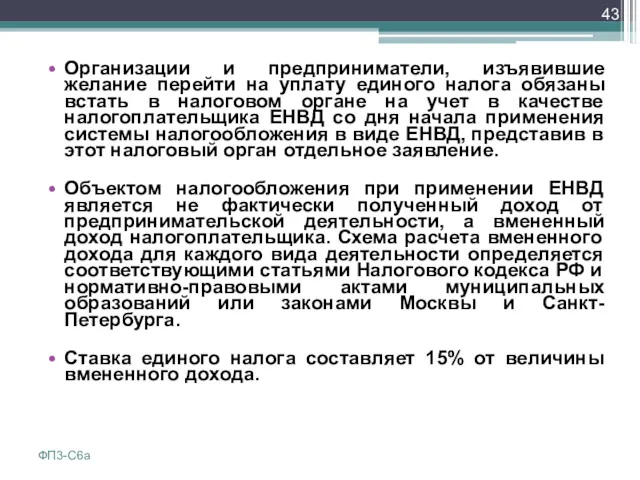

- 43. Организации и предприниматели, изъявившие желание перейти на уплату единого налога обязаны встать в налоговом органе на

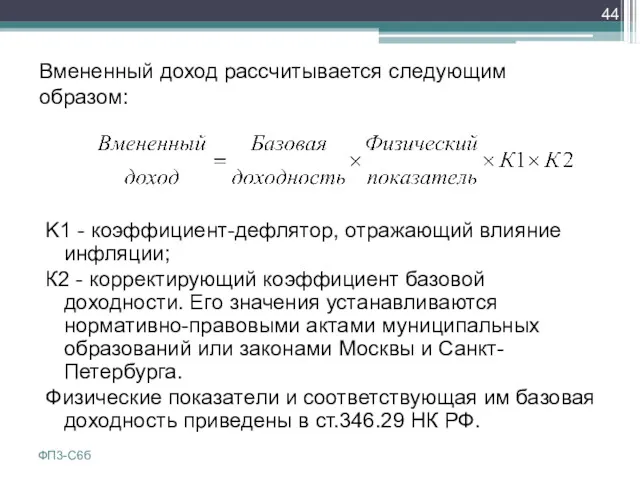

- 44. Вмененный доход рассчитывается следующим образом: K1 - коэффициент-дефлятор, отражающий влияние инфляции; К2 - корректирующий коэффициент базовой

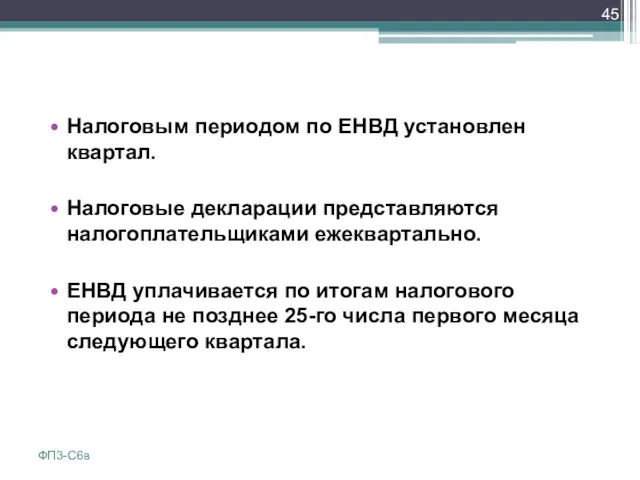

- 45. Налоговым периодом по ЕНВД установлен квартал. Налоговые декларации представляются налогоплательщиками ежеквартально. ЕНВД уплачивается по итогам налогового

- 46. Совмещая несколько режимов налогообложения, вы должны вести раздельный учет по видам деятельности, регулируемым действием данной системы

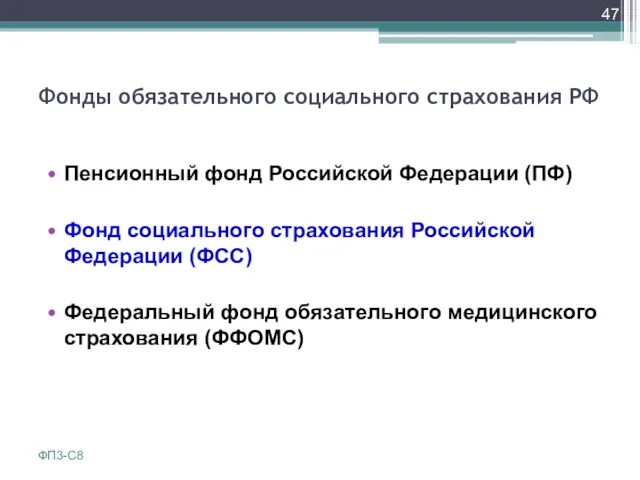

- 47. Фонды обязательного социального страхования РФ Пенсионный фонд Российской Федерации (ПФ) Фонд социального страхования Российской Федерации (ФСС)

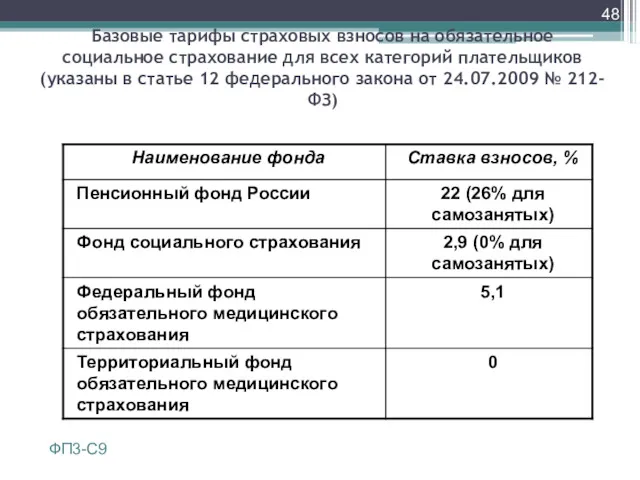

- 48. Базовые тарифы страховых взносов на обязательное социальное страхование для всех категорий плательщиков (указаны в статье 12

- 49. с 2013г года Федеральным законом от 3 декабря 2012 г. № 243-ФЗ установлены дополнительные тарифы на

- 50. Сессия 4 Планирование доходов и расходов

- 51. Что нужно для начала работы предприятия? Зарегистрировать предприятие; Найти помещение; Закупить оборудование, мебель и т.д.; Получить

- 52. Вопросы для обсуждения в группах Группа 1 Какие факторы следует учесть при выборе помещения для ведения

- 53. Вопросы, которые нужно решить при выборе помещения купить помещение или арендовать; если арендовать, то кто арендодатель;

- 54. На что нужно обратить внимание при выборе оборудования Какое оборудование необходимо Какие факторы являются определяющими при

- 55. Вопросы кадровой политики Какие специалисты потребуются? Есть ли такие специалисты? Как их найти? Работники будут иметь

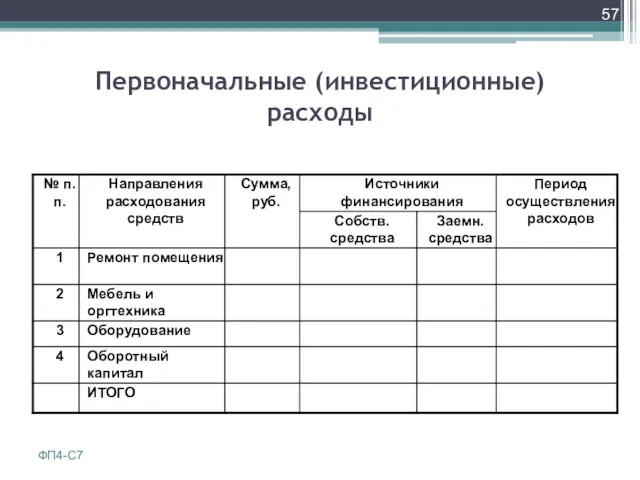

- 56. Расходы, которые предприятие несет до начала своей деятельности, называются инвестиционными. Они включают в себя: Расходы на

- 57. Первоначальные (инвестиционные) расходы ФП4-С7

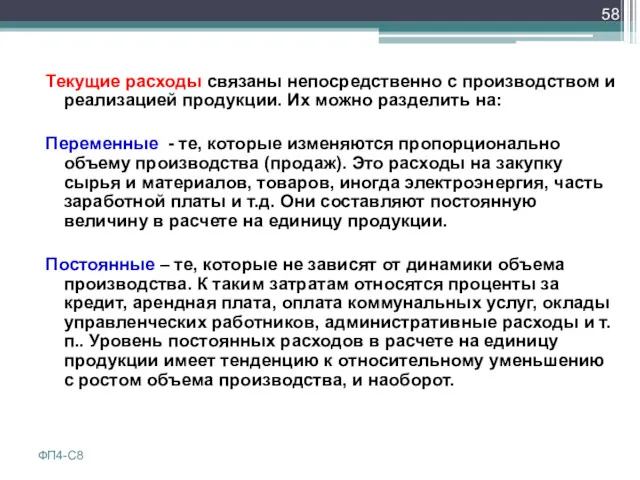

- 58. Текущие расходы связаны непосредственно с производством и реализацией продукции. Их можно разделить на: Переменные - те,

- 59. Штатное расписание Постоянные расходы Переменные расходы ФП4-С9

- 60. Ваши прогнозы объемов продаж – основа большей части вашего финансового планирования ФП4-С10

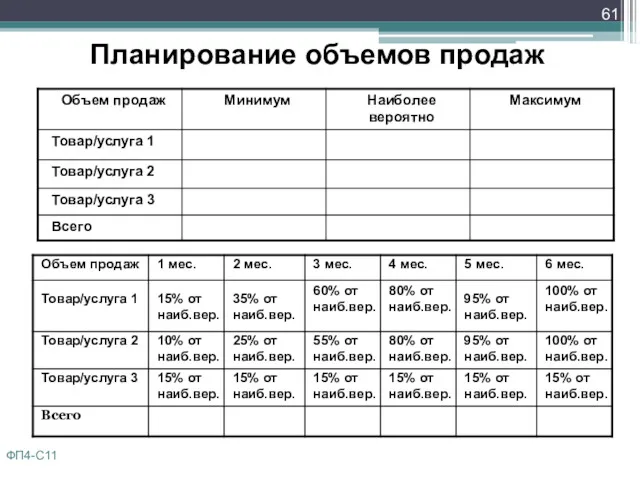

- 61. Планирование объемов продаж ФП4-С11

- 62. Сессия 5 Прогноз движения денежных средств

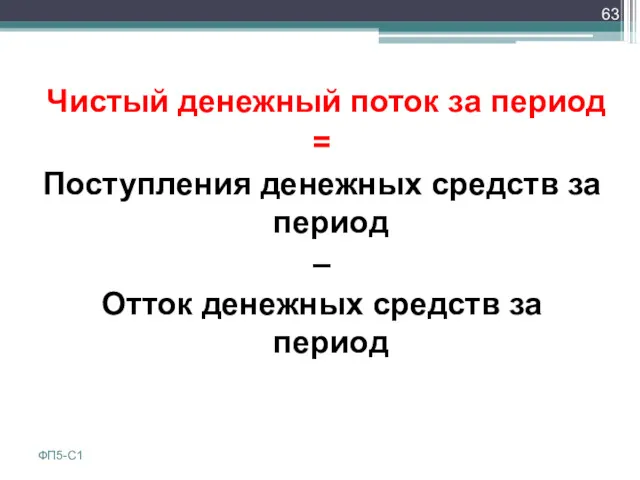

- 63. Чистый денежный поток за период = Поступления денежных средств за период – Отток денежных средств за

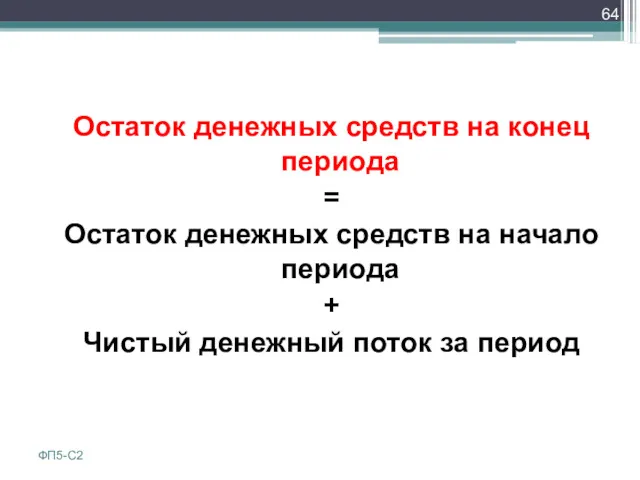

- 64. Остаток денежных средств на конец периода = Остаток денежных средств на начало периода + Чистый денежный

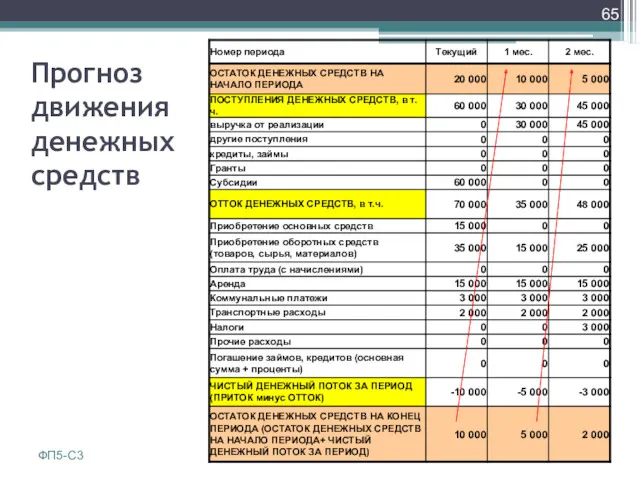

- 65. Прогноз движения денежных средств ФП5-С3

- 66. Прогноз ДДС может использоваться для: Прогнозирования начала бизнеса Прогнозирования развития бизнеса Прогнозирования нового вида деятельности бизнеса

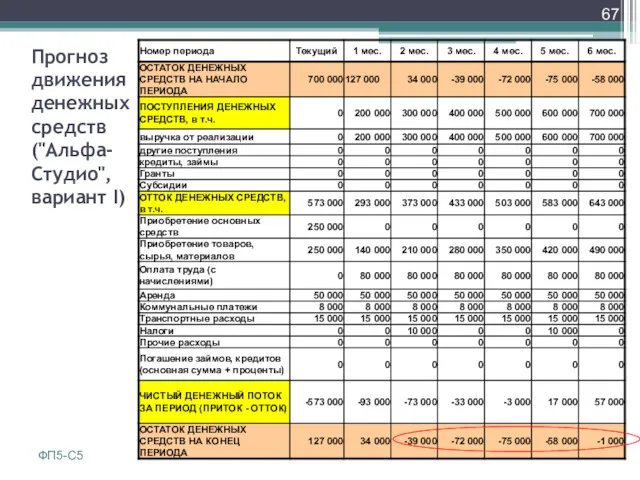

- 67. Прогноз движения денежных средств ("Альфа-Студио", вариант I) ФП5-С5

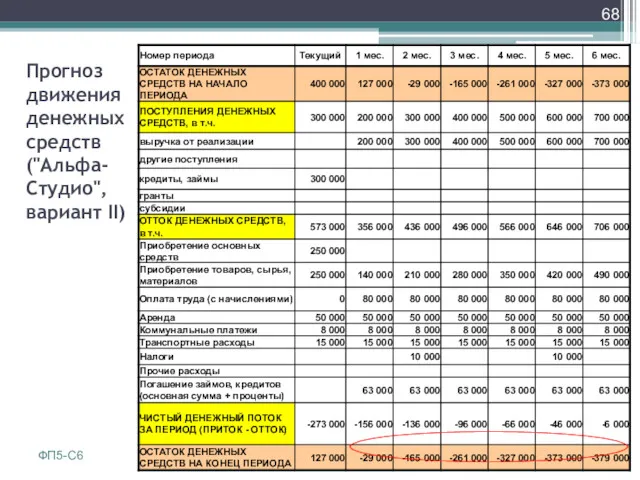

- 68. Прогноз движения денежных средств ("Альфа-Студио", вариант II) ФП5-С6

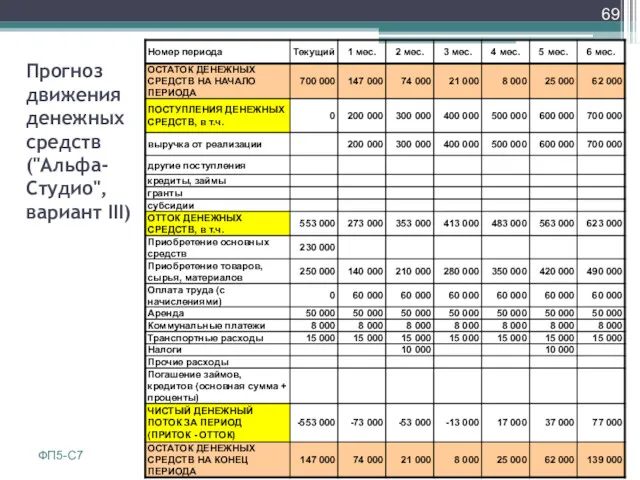

- 69. Прогноз движения денежных средств ("Альфа-Студио", вариант III) ФП5-С7

- 70. Сессия 6 Отчет о прибылях и убытках

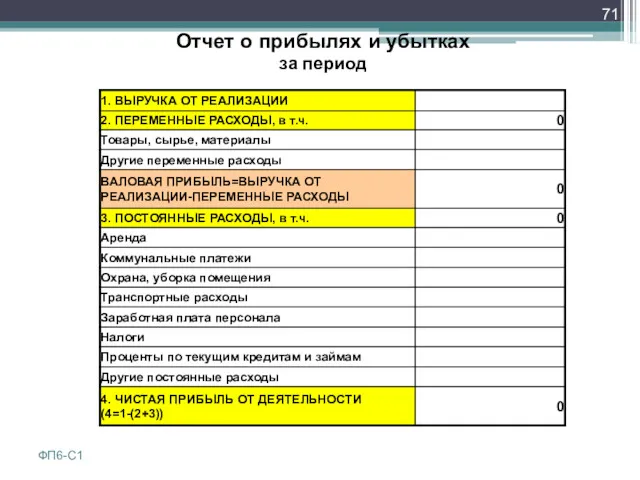

- 71. Отчет о прибылях и убытках за период ФП6-С1

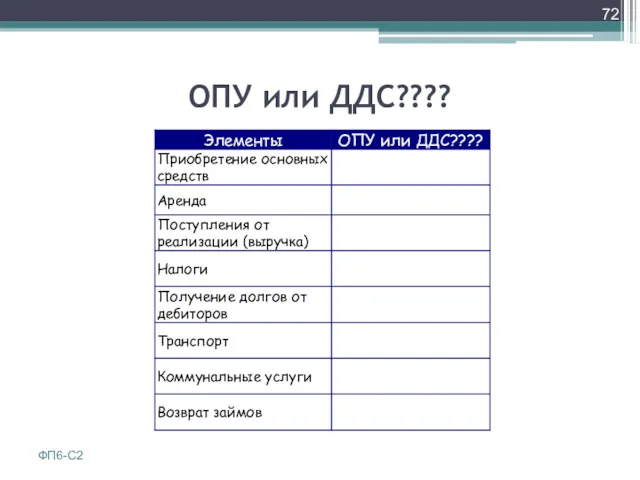

- 72. ОПУ или ДДС???? ФП6-С2

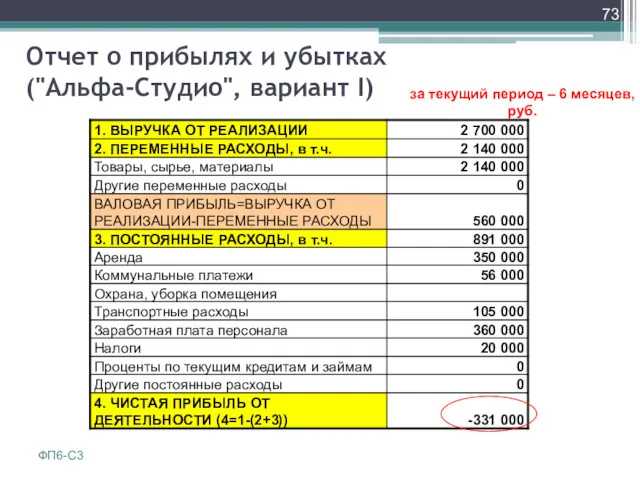

- 73. Отчет о прибылях и убытках ("Альфа-Студио", вариант I) за текущий период – 6 месяцев, руб. ФП6-С3

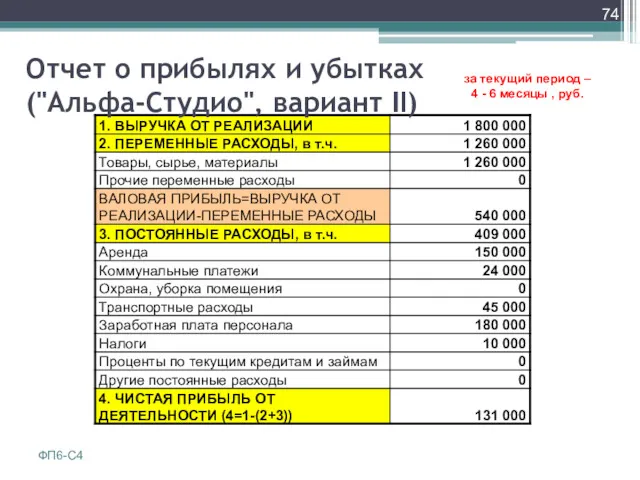

- 74. Отчет о прибылях и убытках ("Альфа-Студио", вариант II) за текущий период – 4 - 6 месяцы

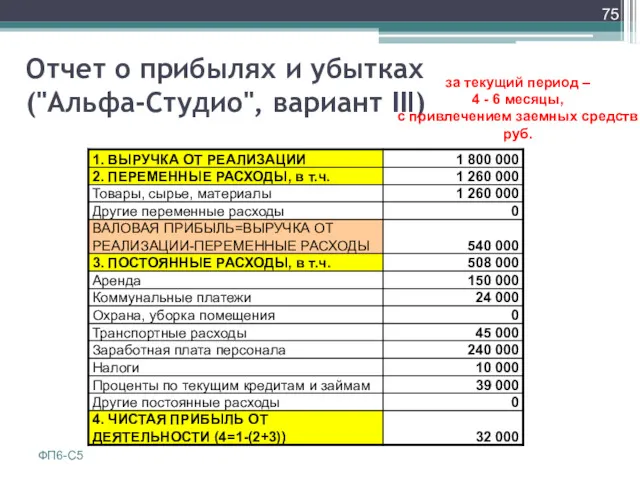

- 75. Отчет о прибылях и убытках ("Альфа-Студио", вариант III) за текущий период – 4 - 6 месяцы,

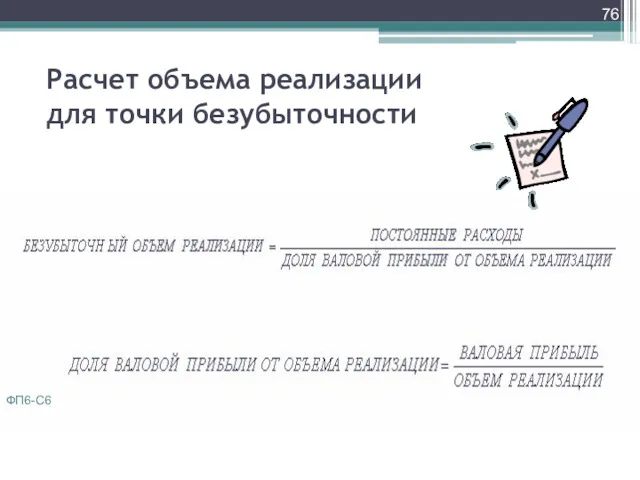

- 76. Расчет объема реализации для точки безубыточности ФП6-С6

- 77. Сессия 7 Балансовый отчет

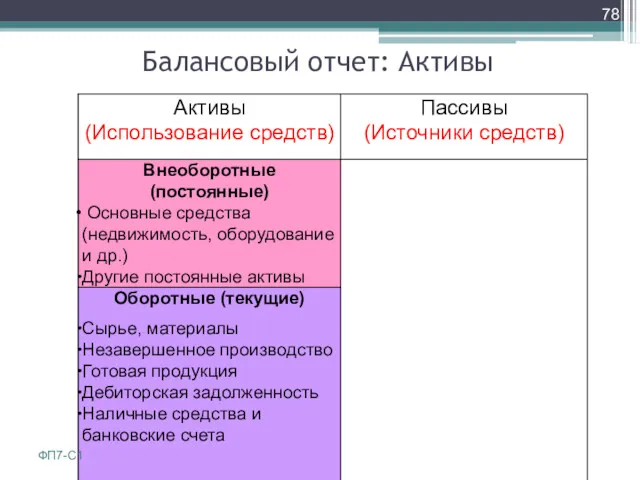

- 78. Балансовый отчет: Активы ФП7-С1

- 79. Балансовый отчет: Пассивы ФП7-С2

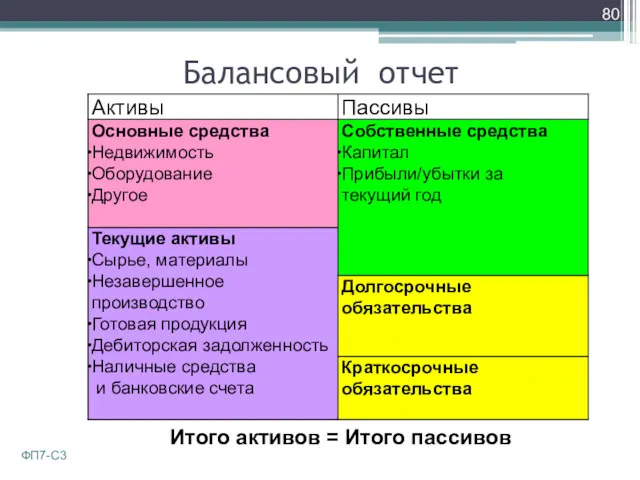

- 80. Балансовый отчет ФП7-С3 Итого активов = Итого пассивов

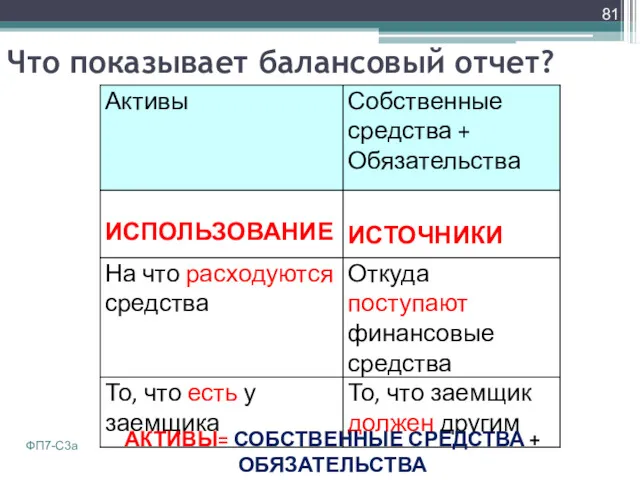

- 81. Что показывает балансовый отчет? АКТИВЫ= СОБСТВЕННЫЕ СРЕДСТВА + ОБЯЗАТЕЛЬСТВА ФП7-С3а

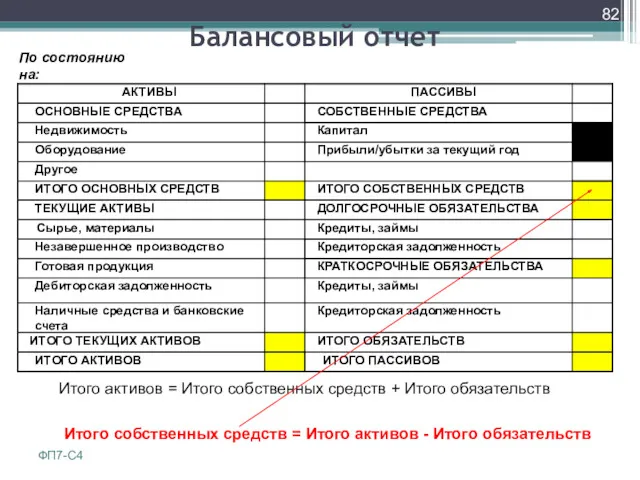

- 82. Балансовый отчет По состоянию на: ФП7-С4 Итого активов = Итого собственных средств + Итого обязательств Итого

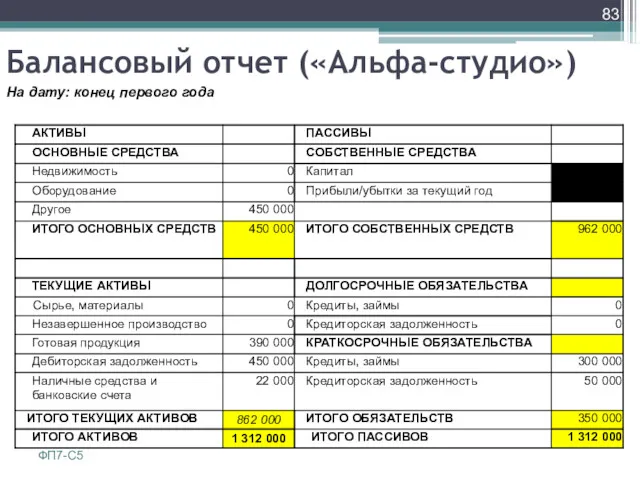

- 83. Балансовый отчет («Альфа-студио») На дату: конец первого года ФП7-С5

- 84. Сессия 8. Формы финансовой поддержки предпринимателей

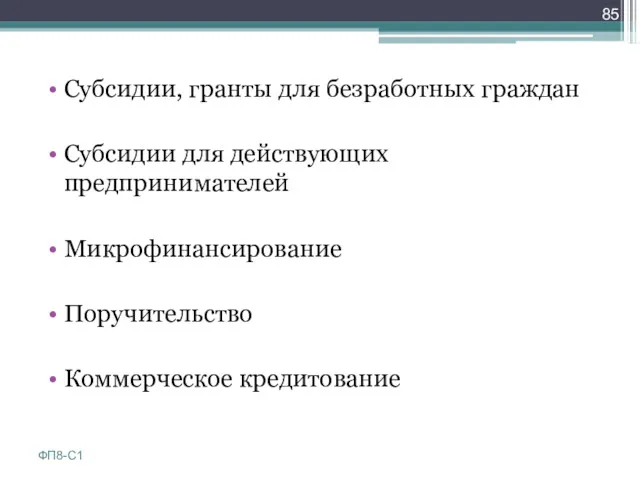

- 85. Субсидии, гранты для безработных граждан Субсидии для действующих предпринимателей Микрофинансирование Поручительство Коммерческое кредитование ФП8-С1

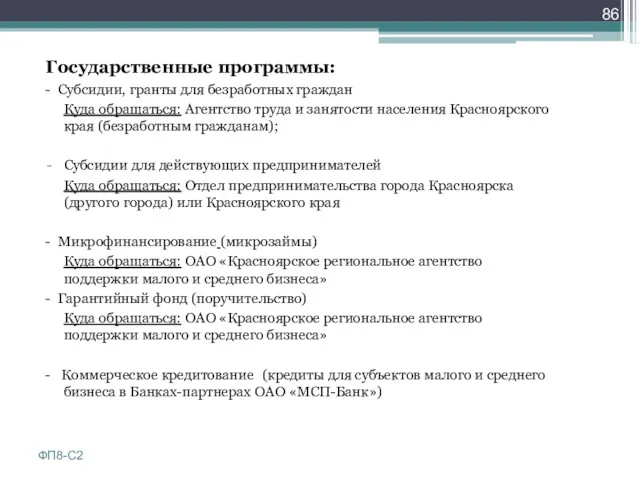

- 86. Государственные программы: - Субсидии, гранты для безработных граждан Куда обращаться: Агентство труда и занятости населения Красноярского

- 87. Программа по линии Минздравсоцразвития по организации самоозанятости. Реализуется Федеральной службой по труду и занятости. Безработный, планирующий

- 88. ФП8-С4

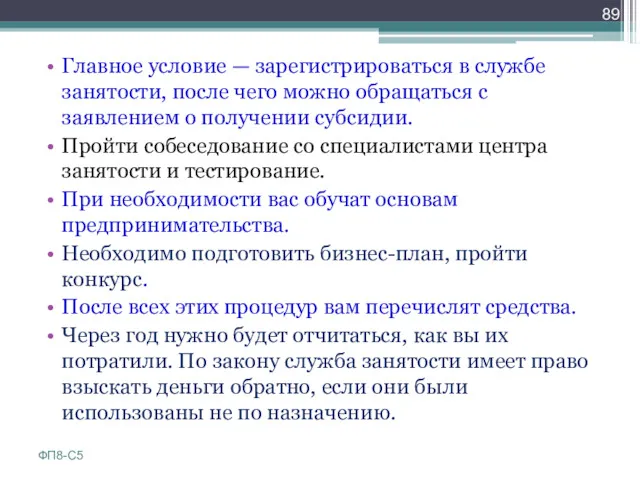

- 89. Главное условие — зарегистрироваться в службе занятости, после чего можно обращаться с заявлением о получении субсидии.

- 90. http://www.rabota-enisey.ru/ ФП8-С6

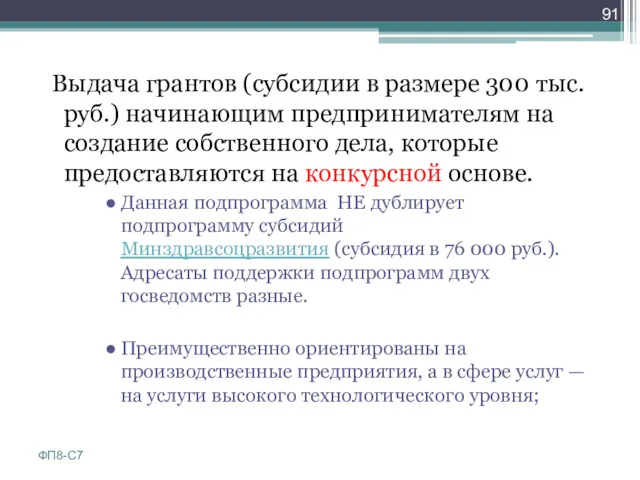

- 91. Выдача грантов (субсидии в размере 300 тыс. руб.) начинающим предпринимателям на создание собственного дела, которые предоставляются

- 92. Программы поддержки МСП по линии Минэкономразвития Программы поддержки малого предпринимательства проводимые Минэкономразвития в основном направлены на

- 93. http://www.smb24.ru/ Краевые программы реализуемые в Красноярском крае представлены в Долгосрочной целевой программе "Развитие субъектов малого и

- 94. Город Красноярск Центр содействия малому и среднему предпринимательству - http://smbkras.ru/ Оформление субсидий Кредиты и инвестиции Бизнес-консультант

- 95. Программа поддержки МСП по линии Минсельхоза В настоящее время работа по развитию сельского хозяйства ведется в

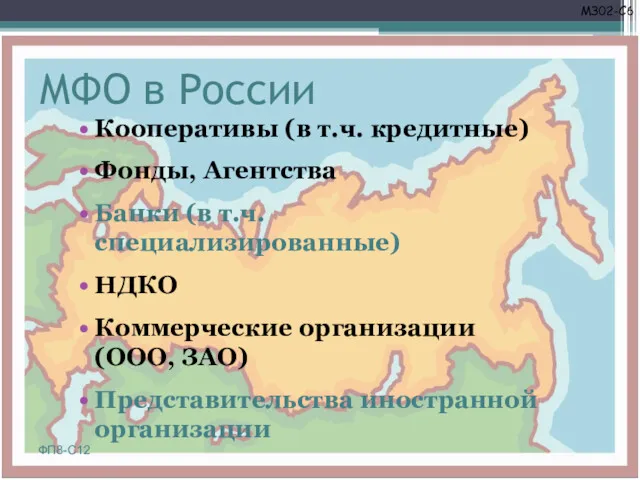

- 96. МФО в России Кооперативы (в т.ч. кредитные) Фонды, Агентства Банки (в т.ч. специализированные) НДКО Коммерческие организации

- 97. Функции Микрофинансовой организации в Красноярском крае выполняет ОАО «Красноярское региональное агентство поддержки малого и среднего бизнеса»

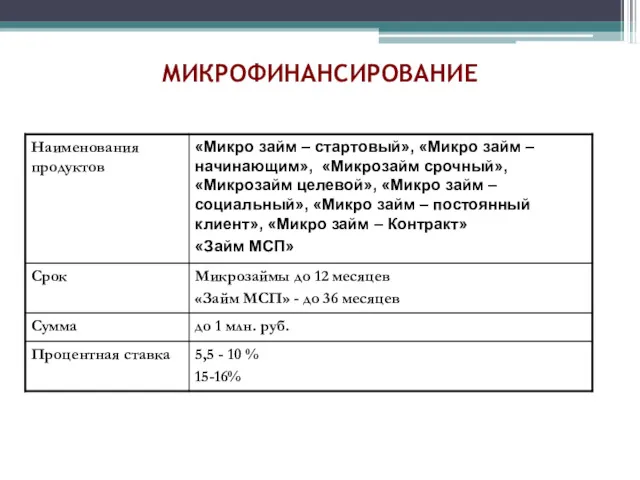

- 98. МИКРОФИНАНСИРОВАНИЕ

- 99. Функции Гарантийного фонда в Красноярском крае выполняет ОАО «Красноярское региональное агентство поддержки малого и среднего бизнеса»

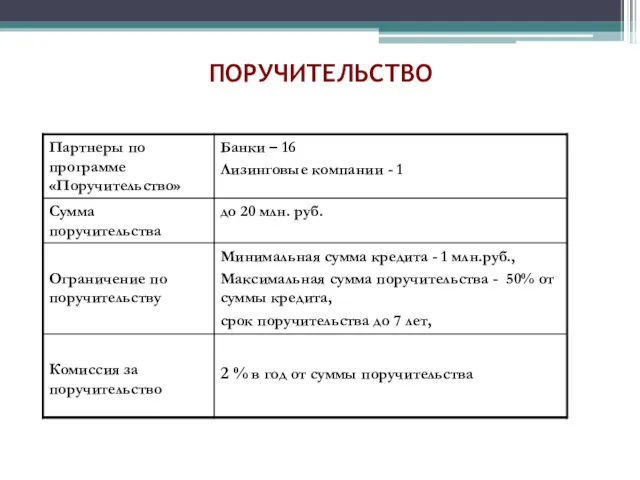

- 100. ПОРУЧИТЕЛЬСТВО

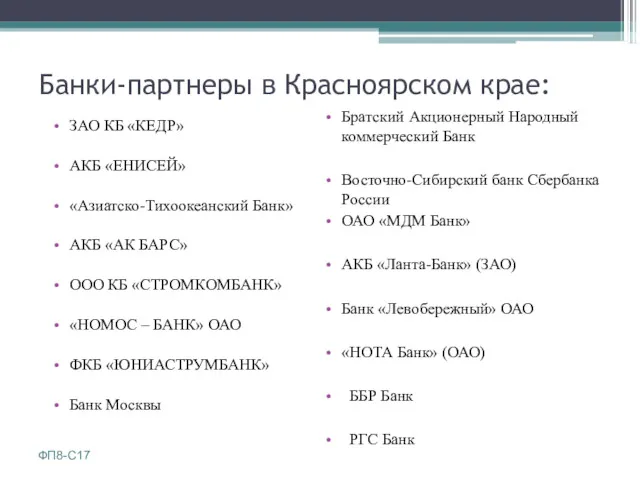

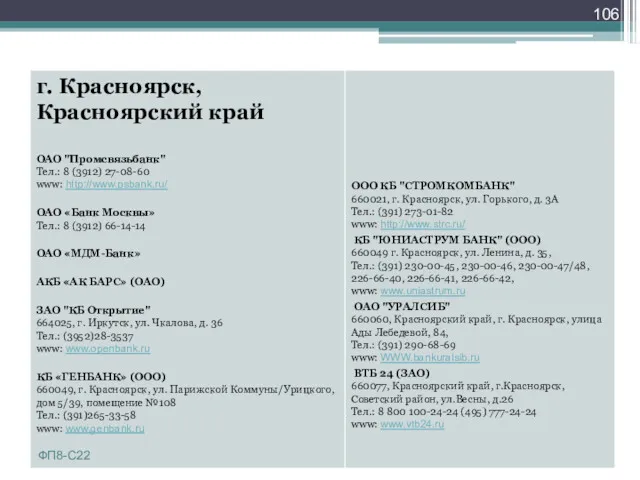

- 101. Банки-партнеры в Красноярском крае: ЗАО КБ «КЕДР» АКБ «ЕНИСЕЙ» «Азиатско-Тихоокеанский Банк» АКБ «АК БАРС» ООО КБ

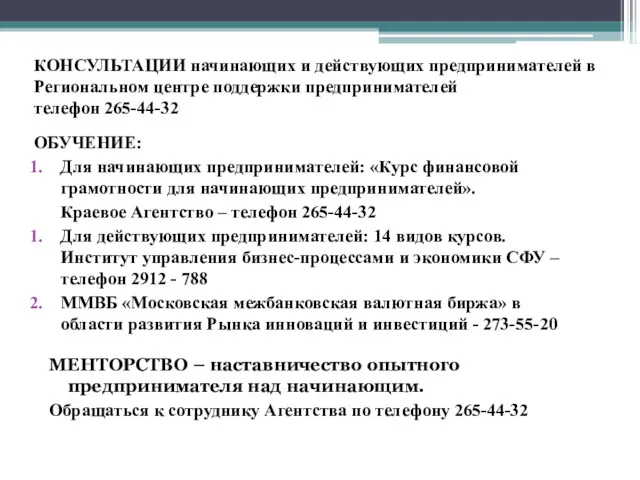

- 102. КОНСУЛЬТАЦИИ начинающих и действующих предпринимателей в Региональном центре поддержки предпринимателей телефон 265-44-32 ОБУЧЕНИЕ: Для начинающих предпринимателей:

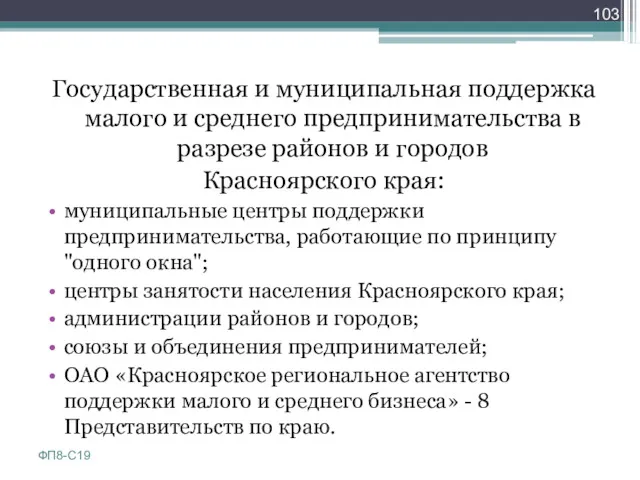

- 103. Государственная и муниципальная поддержка малого и среднего предпринимательства в разрезе районов и городов Красноярского края: муниципальные

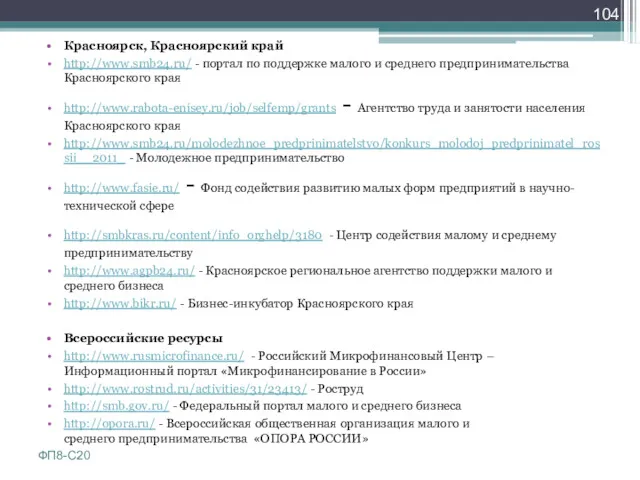

- 104. Красноярск, Красноярский край http://www.smb24.ru/ - портал по поддержке малого и среднего предпринимательства Красноярского края http://www.rabota-enisey.ru/job/selfemp/grants -

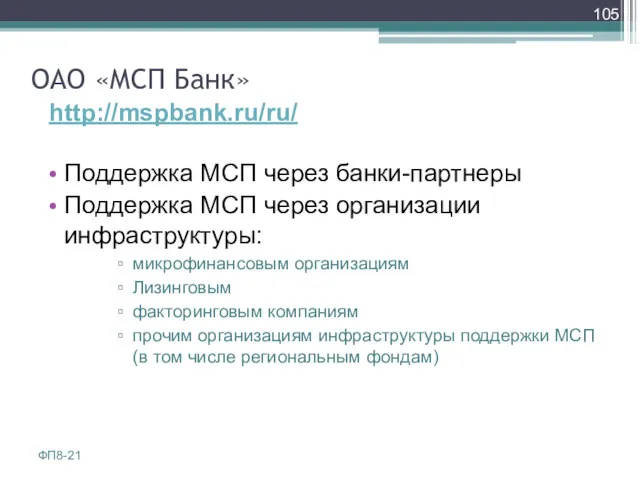

- 105. ОАО «МСП Банк» Поддержка МСП через банки-партнеры Поддержка МСП через организации инфраструктуры: микрофинансовым организациям Лизинговым факторинговым

- 106. ФП8-С22

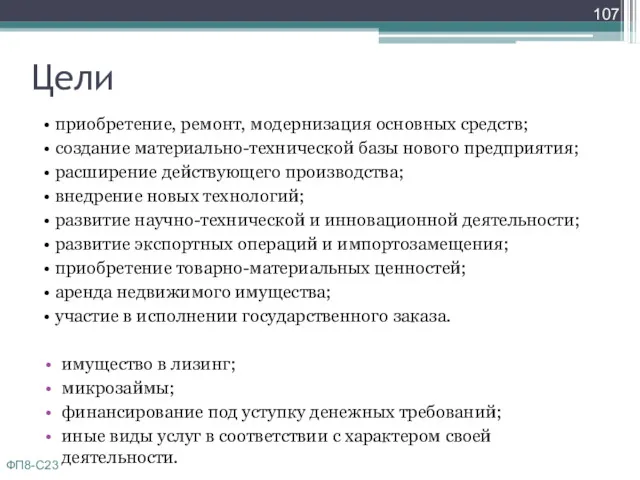

- 107. Цели • приобретение, ремонт, модернизация основных средств; • создание материально-технической базы нового предприятия; • расширение действующего

- 108. При этом обращаем Ваше внимание, что банки-партнеры самостоятельно определяют возможность предоставления кредита субъекту МСП, а также

- 109. Предприятие относится к категории субъектов МСП при соответствии следующим условиям: Соответствие требованиям Федерального закона «О развитии

- 110. Каждое предприятие, на каждом этапе своего развития должно иметь доступ к необходимому ему легальному финансированию. Эта

- 111. Сессия 9. Рациональное заимствование

- 112. Для чего обычно занимают предприниматели? Начало бизнеса Открытие новой точки Начало нового вида деятельности Приобретение, ремонт,

- 113. Опасный долг Начало бизнеса или нового вида бизнеса (особенно только на заемные средства) На налоги, аренду

- 114. Параметры кредита Целевое назначение; Сумма; Срок; График погашения; Обеспечение; Пакет предоставляемых документов; Срок рассмотрения заявки; Процентные

- 115. Целевое использование кредита Оборотный капитал, Основные средства Кредиты на основные средства считаются более рискованными, чем на

- 116. Сумма кредита должна зависеть: от потребности бизнеса, от возможностей бизнеса регулярно погашать кредит (платежеспособности) ФП9-С5

- 117. Срок кредита Краткосрочные (до 12 месяцев) Долгосрочные (свыше 12 месяцев) Срок кредита связан с понятием «Целевое

- 118. График погашения В виде регулярных ежемесячных взносов равными (аннуитет) или неравными долями; Ежемесячное погашение процентов и

- 119. Виды обеспечения Залог (в том числе залог третьего лица) Поручительство физических и юридических лиц Примеры залога:

- 120. Пакет документов для кредитования 1. Документы, подтверждающие правоспособность заемщика и род его деятельности 2. Финансово-хозяйственные документы

- 121. Кредитные организации устанавливают внутренние стандарты относительно периода времени, в течение которого заемщик может получить в свое

- 122. Процентные ставки и дополнительные платежи Плата за справки (выписка из реестра, справка об оборотах по расчетным

- 123. Дополнительные условия получения кредита Зарплатные проекты Пластиковые карты Система «Клиент-Банк» ФП9-С12

- 124. Факторы которые необходимо учитывать при выборе кредитного учреждения и подборе кредита (1) Обязательно уточните у менеджера

- 125. (2) Уточните порядок погашения - безналичный или наличный расчет, расчеты по карте. Как производится списание. Уточните

- 126. Сессия 10 Составление успешного бизнес-плана

- 127. Функции бизнес-плана Планирование начала бизнеса Планирование развития бизнеса Привлечение финансирования Привлечение потенциальных партнеров ФП10-С1

- 128. В БИЗНЕС-ПЛАНЕ ДОЛЖНЫ БЫТЬ ОТРАЖЕНЫ ВСЕ СТОРОНЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ И ДАНО ИХ ДЕНЕЖНОЕ ВЫРАЖЕНИЕ ФП10-С2

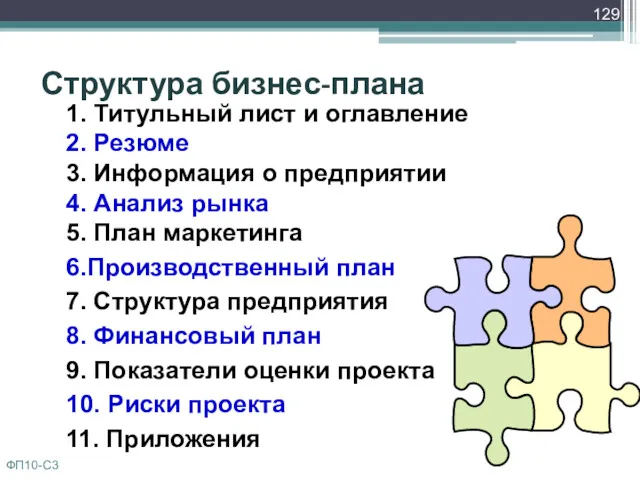

- 129. Структура бизнес-плана 1. Титульный лист и оглавление 2. Резюме 3. Информация о предприятии 4. Анализ рынка

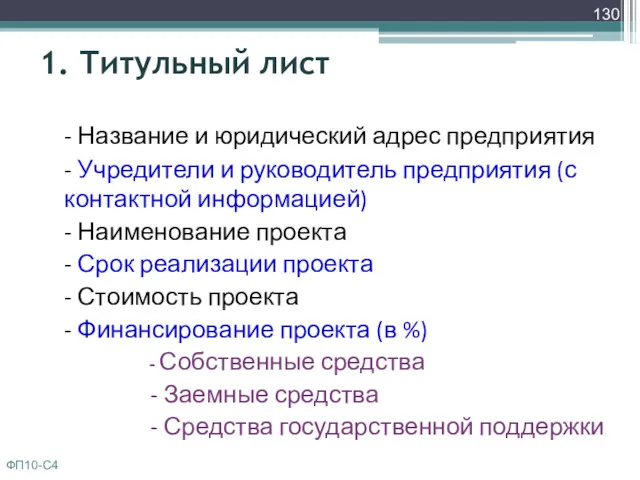

- 130. 1. Титульный лист - Название и юридический адрес предприятия - Учредители и руководитель предприятия (с контактной

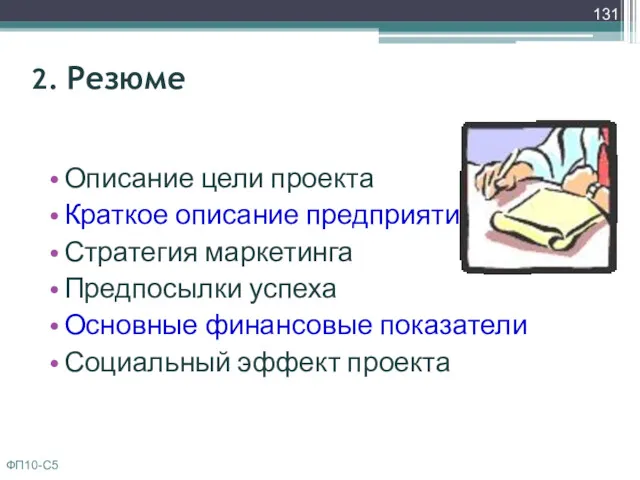

- 131. 2. Резюме Описание цели проекта Краткое описание предприятия Стратегия маркетинга Предпосылки успеха Основные финансовые показатели Социальный

- 132. 3. Информация о предприятии История предприятия Виды деятельности Сильные и слабые стороны Перспективы развития Описание товаров

- 133. 4. Анализ рынка Отрасль деятельности Описание рынка и выбор целевых сегментов Конкуренция ФП10-С7

- 134. 5. План маркетинга Стратегия позиционирования предприятия Каналы сбыта Продвижение товаров/услуг Стратегии ценообразования ФП10-С8

- 135. 6. Производственный план (1) используемые помещения, их расположение, площадь, другие характеристики; используемое оборудование – марки, поставщики,

- 136. 6. Производственный план (2) требуемый персонал; поставщики сырья, сроки поставки, цены, схемы оплаты; затраты на строительство

- 137. 7. Структура предприятия Структура предприятия Персонал (штатное расписание) ФП10-С10

- 138. 8. Финансовый план Налоговое окружение Объем инвестиционных затрат по интервалам планирования Объем текущих затрат по интервалам

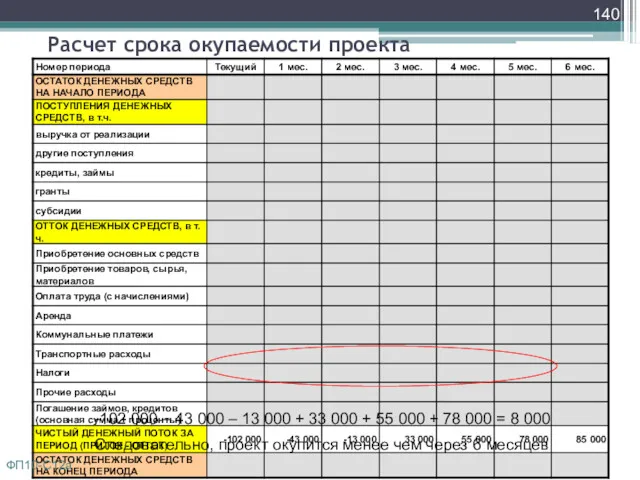

- 139. 9. Показатели оценки проекта (1) Срок окупаемости – тот период времени, за который должен вернуться первоначально

- 140. Расчет срока окупаемости проекта -102 000 – 43 000 – 13 000 + 33 000 +

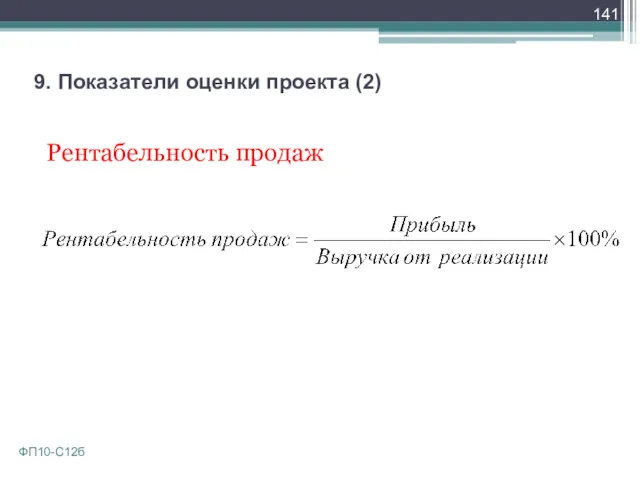

- 141. 9. Показатели оценки проекта (2) Рентабельность продаж ФП10-С12б

- 142. 10.Риски проекта Определение всех типов рисков, которые могут возникнуть в процессе деятельности предприятия (рыночный, конкурентный, внешний,

- 143. 11. Приложения Данный раздел бизнес-плана может включать следующие документы: - библиографию; - примечания по тексту; -

- 144. Сессия 11 Услуги финансовых организаций для предпринимателей

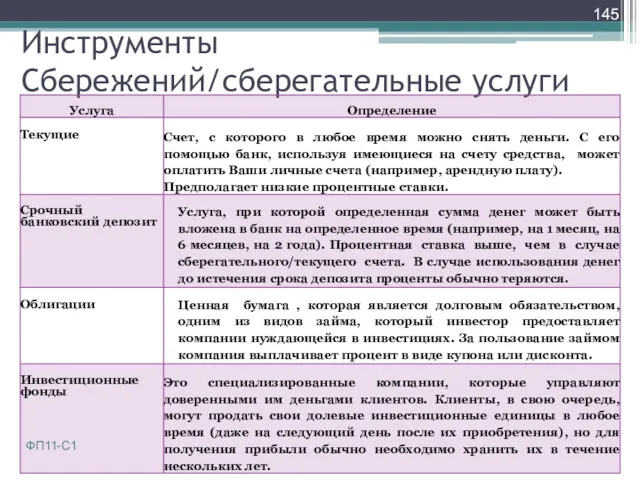

- 145. Инструменты Сбережений/сберегательные услуги ФП11-С1

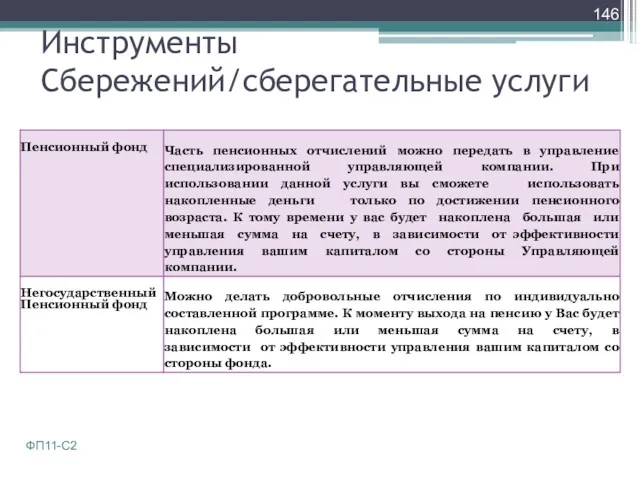

- 146. Инструменты Сбережений/сберегательные услуги ФП11-С2

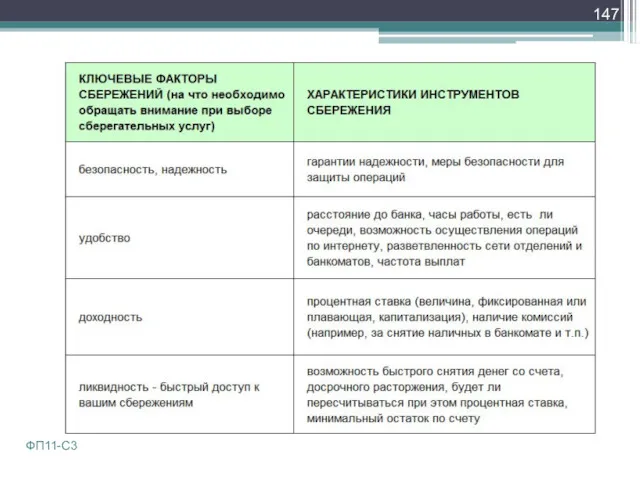

- 147. ФП11-С3

- 148. Пластиковые карты Дебетовые Кредитные Карты овердрафт Дистанционное обслуживание Система Клиент-Банк Интернет-банкинг Новые технологии ФП11-С4

- 149. Новые технологии Интернет- технологии: Интернет –магазины Интернет деньги Мобильные телесистемы: Системы смс оповещения Мобильный офис ФП11-С5

- 150. Сессия 12 Подведение итогов, оценка и завершение курса

- 151. Цель курса: Подготовить участников к самостоятельному планированию и ведению бизнеса. ФП12-С1

- 152. Рассмотреть основные инструменты маркетинга, влияющие на выбор стратегии бизнеса Дать обзор систем налогообложения, рекомендации по выбору.

- 153. ОЦЕНКА КУРСА ФП12-С3

- 154. ПОЗДРАВЛЯЕМ! ФП12-С4

- 156. Скачать презентацию

Сессия 1

Приветствие и введение

Сессия 1

Приветствие и введение

Российский Микрофинансовый Центр

РМЦ был создан летом 2002г.

Миссия РМЦ - способствовать

Российский Микрофинансовый Центр

РМЦ был создан летом 2002г.

Миссия РМЦ - способствовать

Консалтинговый семинар

В рамках Соглашения о сотрудничестве между Федеральной службой по труду

Консалтинговый семинар

В рамках Соглашения о сотрудничестве между Федеральной службой по труду

Отзывы участников

Самые важные знания, полученные мной, - ведение отчетов о прибыли

Отзывы участников

Самые важные знания, полученные мной, - ведение отчетов о прибыли

Акционерное общество

«Агентство развития бизнеса и микрокредитная компания»

г.Красноярск,

пр.Свободный, 75

Телефон 265-44-32

«Агентство развития бизнеса и микрокредитная компания»

г.Красноярск,

пр.Свободный, 75

Телефон 265-44-32

Направления деятельности Агентства

Микрофинансирование

Поручительство

Региональный Центр поддержки предпринимательства

Консультирование предпринимателей

Развитие сети представительств

Обучение и

Направления деятельности Агентства

Микрофинансирование

Поручительство

Региональный Центр поддержки предпринимательства

Консультирование предпринимателей

Развитие сети представительств

Обучение и

Представительства Агентства

На территории Красноярского края Агентство представлено:

г. Железногорск

г. Зеленогорск

-

Представительства Агентства

На территории Красноярского края Агентство представлено:

г. Железногорск

г. Зеленогорск

-

Цель семинара:

Подготовить участников к самостоятельному планированию и ведению бизнеса.

ФП1-С1

Цель семинара:

Подготовить участников к самостоятельному планированию и ведению бизнеса.

ФП1-С1

Рассмотреть основные инструменты маркетинга, влияющие на выбор стратегии бизнеса

Дать обзор систем

Рассмотреть основные инструменты маркетинга, влияющие на выбор стратегии бизнеса

Дать обзор систем

Знакомство!

ФП1-С3

Знакомство!

ФП1-С3

Ожидания от семинара

ФП1-С4

Ожидания от семинара

ФП1-С4

Программа семинара (День 1-2)

Основы маркетинга

Составляющие продукта

Кто мои клиенты?

Программа семинара (День 1-2)

Основы маркетинга

Составляющие продукта

Кто мои клиенты?

Программа семинара (День 2-3)

Планирование доходов и расходов

Определение размера первоначальных вложений

Текущие расходы.

Программа семинара (День 2-3)

Планирование доходов и расходов

Определение размера первоначальных вложений

Текущие расходы.

Программа семинара (День 3-4)

Формы финансовой поддержки предпринимателей

Государственные программы поддержки предпринимателей (федеральный,

Программа семинара (День 3-4)

Формы финансовой поддержки предпринимателей

Государственные программы поддержки предпринимателей (федеральный,

Наши правила

ФП1-С8

Наши правила

ФП1-С8

Наш девиз:

Я слышу и забываю

Я вижу и запоминаю

Я делаю и понимаю

Конфуций.

Наш девиз:

Я слышу и забываю

Я вижу и запоминаю

Я делаю и понимаю

Конфуций.

Сессия 2

Основы маркетинга

Сессия 2

Основы маркетинга

Составляющие продукта

ФП2-С1

Составляющие продукта

ФП2-С1

Пример составляющих продукта

ФП2-С2

Пример составляющих продукта

ФП2-С2

Сегмент рынка - группа потребителей, имеющих схожие потребности и интересы, которые

Сегмент рынка - группа потребителей, имеющих схожие потребности и интересы, которые

Позиционирование –

это создание образа вашего предприятия (или продукта) в сознании

Позиционирование –

это создание образа вашего предприятия (или продукта) в сознании

Чтобы позиционирование было эффективным, нужно:

Иметь четкое представление о целевом рынке

Все элементы

Чтобы позиционирование было эффективным, нужно:

Иметь четкое представление о целевом рынке

Все элементы

Продвижение - способ доведения информации о преимуществах предприятия (или продукта) до

Продвижение - способ доведения информации о преимуществах предприятия (или продукта) до

Методы продвижения:

Прямые продажи

Реклама

Продвижение продаж

Связи с общественностью

Спонсорство

ФП2-С7

Методы продвижения:

Прямые продажи

Реклама

Продвижение продаж

Связи с общественностью

Спонсорство

ФП2-С7

Маркетинговая пирамида

ФП2-С8

Маркетинговая пирамида

ФП2-С8

Матрица цена/качество

ФП2-С9

Матрица цена/качество

ФП2-С9

Простые правила ценообразования

Цена = Расходы + Имидж + Прибыль

Учитывайте цели ценообразования

Простые правила ценообразования

Цена = Расходы + Имидж + Прибыль

Учитывайте цели ценообразования

Сессия 3

Налогообложение

Сессия 3

Налогообложение

Налоговые режимы в РФ

Независимо от выбранного налогового режима уплачиваются страховые взносы

Налоговые режимы в РФ

Независимо от выбранного налогового режима уплачиваются страховые взносы

Основные налоги, уплачиваемые при общем режиме налогообложения

Налог на добавленную стоимость (НДС)

Налог

Основные налоги, уплачиваемые при общем режиме налогообложения

Налог на добавленную стоимость (НДС)

Налог

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) предназначен для сельскохозяйственных производителей, определенных

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог (ЕСХН) предназначен для сельскохозяйственных производителей, определенных

Объект налогообложения ЕСХН – доходы, уменьшенные на величину расходов.

Порядок определения доходов

Объект налогообложения ЕСХН – доходы, уменьшенные на величину расходов.

Порядок определения доходов

Упрощенная система налогообложения (УСНО)

Основные ограничения, не позволяющие применять УСНО:

Для перехода на

Упрощенная система налогообложения (УСНО)

Основные ограничения, не позволяющие применять УСНО:

Для перехода на

Применение УСНО позволяет не уплачивать следующие налоги:

Налог на прибыль организаций (налог

Применение УСНО позволяет не уплачивать следующие налоги:

Налог на прибыль организаций (налог

Объектами налогообложения при упрощенной системе налогообложения могут быть:

Доходы (облагаются налогом по

Объектами налогообложения при упрощенной системе налогообложения могут быть:

Доходы (облагаются налогом по

Учет доходов и расходов ведется в Книге учета доходов и расходов.

Учет доходов и расходов ведется в Книге учета доходов и расходов.

Патентная система налогообложения

Перечень видов деятельности , предусматривающих переход на данную систему

Патентная система налогообложения

Перечень видов деятельности , предусматривающих переход на данную систему

С 2013 года для патентной системы налогообложения введена система корректирующих показателей

С 2013 года для патентной системы налогообложения введена система корректирующих показателей

При применении патентной системы стоимость патента, которую рассчитывает территориальный налоговый орган,

При применении патентной системы стоимость патента, которую рассчитывает территориальный налоговый орган,

Налог уплачивается в следующие сроки:

- если патент получен на срок до

Налог уплачивается в следующие сроки:

- если патент получен на срок до

Единый налог на вмененный доход (ЕНВД)

Перечень видов деятельности, которые подлежат переводу

Единый налог на вмененный доход (ЕНВД)

Перечень видов деятельности, которые подлежат переводу

Организации и предприниматели, изъявившие желание перейти на уплату единого налога обязаны

Организации и предприниматели, изъявившие желание перейти на уплату единого налога обязаны

Вмененный доход рассчитывается следующим образом:

K1 - коэффициент-дефлятор, отражающий влияние инфляции;

К2

Вмененный доход рассчитывается следующим образом:

K1 - коэффициент-дефлятор, отражающий влияние инфляции;

К2

Налоговым периодом по ЕНВД установлен квартал.

Налоговые декларации представляются налогоплательщиками ежеквартально.

ЕНВД

Налоговым периодом по ЕНВД установлен квартал.

Налоговые декларации представляются налогоплательщиками ежеквартально.

ЕНВД

Совмещая несколько режимов налогообложения, вы должны вести раздельный учет по видам

Совмещая несколько режимов налогообложения, вы должны вести раздельный учет по видам

Фонды обязательного социального страхования РФ

Пенсионный фонд Российской Федерации (ПФ)

Фонд социального страхования

Фонды обязательного социального страхования РФ

Пенсионный фонд Российской Федерации (ПФ)

Фонд социального страхования

Базовые тарифы страховых взносов на обязательное социальное страхование для всех категорий

Базовые тарифы страховых взносов на обязательное социальное страхование для всех категорий

с 2013г года Федеральным законом от 3 декабря 2012 г. № 243-ФЗ установлены дополнительные тарифы на финансирование страховой

с 2013г года Федеральным законом от 3 декабря 2012 г. № 243-ФЗ установлены дополнительные тарифы на финансирование страховой

Сессия 4

Планирование доходов и расходов

Сессия 4

Планирование доходов и расходов

Что нужно для начала работы предприятия?

Зарегистрировать предприятие;

Найти помещение;

Закупить оборудование, мебель и

Что нужно для начала работы предприятия?

Зарегистрировать предприятие;

Найти помещение;

Закупить оборудование, мебель и

Вопросы для обсуждения в группах

Группа 1

Какие факторы следует учесть при выборе

Вопросы для обсуждения в группах

Группа 1

Какие факторы следует учесть при выборе

Вопросы, которые нужно решить при выборе помещения

купить помещение или арендовать;

если арендовать,

Вопросы, которые нужно решить при выборе помещения

купить помещение или арендовать;

если арендовать,

На что нужно обратить внимание при выборе оборудования

Какое оборудование необходимо

Какие факторы

На что нужно обратить внимание при выборе оборудования

Какое оборудование необходимо

Какие факторы

Вопросы кадровой политики

Какие специалисты потребуются?

Есть ли такие специалисты? Как их найти?

Работники

Вопросы кадровой политики

Какие специалисты потребуются?

Есть ли такие специалисты? Как их найти?

Работники

Расходы, которые предприятие несет до начала своей деятельности, называются инвестиционными. Они

Расходы, которые предприятие несет до начала своей деятельности, называются инвестиционными. Они

Первоначальные (инвестиционные) расходы

ФП4-С7

Первоначальные (инвестиционные) расходы

ФП4-С7

Текущие расходы связаны непосредственно с производством и реализацией продукции. Их можно

Текущие расходы связаны непосредственно с производством и реализацией продукции. Их можно

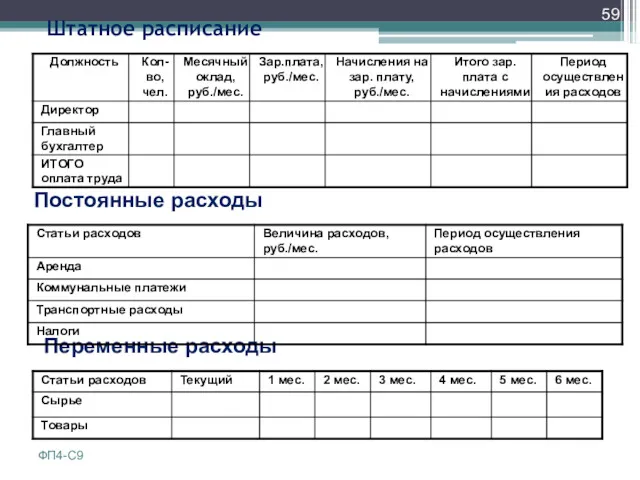

Штатное расписание

Постоянные расходы

Переменные расходы

ФП4-С9

Штатное расписание

Постоянные расходы

Переменные расходы

ФП4-С9

Ваши прогнозы объемов продаж – основа большей части вашего финансового планирования

ФП4-С10

Ваши прогнозы объемов продаж – основа большей части вашего финансового планирования

ФП4-С10

Планирование объемов продаж

ФП4-С11

Планирование объемов продаж

ФП4-С11

Сессия 5

Прогноз движения денежных средств

Сессия 5

Прогноз движения денежных средств

Чистый денежный поток за период

=

Поступления денежных средств за период

Чистый денежный поток за период

=

Поступления денежных средств за период

Остаток денежных средств на конец периода

=

Остаток денежных средств на начало

=

Остаток денежных средств на начало

Прогноз движения денежных средств

ФП5-С3

Прогноз движения денежных средств

ФП5-С3

Прогноз ДДС может использоваться для:

Прогнозирования начала бизнеса

Прогнозирования развития бизнеса

Прогнозирования нового вида

Прогноз ДДС может использоваться для:

Прогнозирования начала бизнеса

Прогнозирования развития бизнеса

Прогнозирования нового вида

Прогноз движения денежных средств

("Альфа-Студио", вариант I)

ФП5-С5

Прогноз движения денежных средств

("Альфа-Студио", вариант I)

ФП5-С5

Прогноз движения денежных средств

("Альфа-Студио", вариант II)

ФП5-С6

Прогноз движения денежных средств

("Альфа-Студио", вариант II)

ФП5-С6

Прогноз движения денежных средств

("Альфа-Студио", вариант III)

ФП5-С7

Прогноз движения денежных средств

("Альфа-Студио", вариант III)

ФП5-С7

Сессия 6 Отчет о прибылях и убытках

Сессия 6 Отчет о прибылях и убытках

Отчет о прибылях и убытках

за период

ФП6-С1

Отчет о прибылях и убытках

за период

ФП6-С1

ОПУ или ДДС????

ФП6-С2

ОПУ или ДДС????

ФП6-С2

Отчет о прибылях и убытках

("Альфа-Студио", вариант I)

за текущий период –

Отчет о прибылях и убытках

("Альфа-Студио", вариант I)

за текущий период –

Отчет о прибылях и убытках

("Альфа-Студио", вариант II)

за текущий период –

Отчет о прибылях и убытках

("Альфа-Студио", вариант II)

за текущий период –

Отчет о прибылях и убытках

("Альфа-Студио", вариант III)

за текущий период –

Отчет о прибылях и убытках

("Альфа-Студио", вариант III)

за текущий период –

Расчет объема реализации

для точки безубыточности

ФП6-С6

Расчет объема реализации

для точки безубыточности

ФП6-С6

Сессия 7 Балансовый отчет

Сессия 7 Балансовый отчет

Балансовый отчет: Активы

ФП7-С1

Балансовый отчет: Активы

ФП7-С1

Балансовый отчет: Пассивы

ФП7-С2

Балансовый отчет: Пассивы

ФП7-С2

Балансовый отчет

ФП7-С3

Итого активов = Итого пассивов

Балансовый отчет

ФП7-С3

Итого активов = Итого пассивов

Что показывает балансовый отчет?

АКТИВЫ= СОБСТВЕННЫЕ СРЕДСТВА + ОБЯЗАТЕЛЬСТВА

ФП7-С3а

Что показывает балансовый отчет?

АКТИВЫ= СОБСТВЕННЫЕ СРЕДСТВА + ОБЯЗАТЕЛЬСТВА

ФП7-С3а

Балансовый отчет

По состоянию на:

ФП7-С4

Итого активов = Итого собственных средств + Итого

Балансовый отчет

По состоянию на:

ФП7-С4

Итого активов = Итого собственных средств + Итого

Балансовый отчет («Альфа-студио»)

На дату: конец первого года

ФП7-С5

Балансовый отчет («Альфа-студио»)

На дату: конец первого года

ФП7-С5

Сессия 8. Формы финансовой поддержки предпринимателей

Сессия 8. Формы финансовой поддержки предпринимателей

Субсидии, гранты для безработных граждан

Субсидии для действующих предпринимателей

Микрофинансирование

Поручительство

Коммерческое кредитование

ФП8-С1

Субсидии, гранты для безработных граждан

Субсидии для действующих предпринимателей

Микрофинансирование

Поручительство

Коммерческое кредитование

ФП8-С1

Государственные программы:

- Субсидии, гранты для безработных граждан

Куда обращаться: Агентство труда и

Государственные программы:

- Субсидии, гранты для безработных граждан

Куда обращаться: Агентство труда и

Программа по линии Минздравсоцразвития по организации самоозанятости.

Реализуется Федеральной службой

Программа по линии Минздравсоцразвития по организации самоозанятости. Реализуется Федеральной службой

ФП8-С4

ФП8-С4

Главное условие — зарегистрироваться в службе занятости, после чего можно обращаться

Главное условие — зарегистрироваться в службе занятости, после чего можно обращаться

http://www.rabota-enisey.ru/

ФП8-С6

http://www.rabota-enisey.ru/

ФП8-С6

Выдача грантов (субсидии в размере 300 тыс. руб.) начинающим предпринимателям

Выдача грантов (субсидии в размере 300 тыс. руб.) начинающим предпринимателям

Программы поддержки МСП по линии Минэкономразвития

Программы поддержки малого предпринимательства проводимые Минэкономразвития в основном

Программы поддержки МСП по линии Минэкономразвития

Программы поддержки малого предпринимательства проводимые Минэкономразвития в основном

http://www.smb24.ru/

Краевые программы реализуемые в Красноярском крае представлены в Долгосрочной целевой программе

http://www.smb24.ru/

Краевые программы реализуемые в Красноярском крае представлены в Долгосрочной целевой программе

Город Красноярск

Центр содействия малому и среднему предпринимательству - http://smbkras.ru/

Оформление субсидий

Кредиты и

Город Красноярск

Центр содействия малому и среднему предпринимательству - http://smbkras.ru/

Оформление субсидий

Кредиты и

Программа поддержки МСП

по линии Минсельхоза

В настоящее время работа по развитию

Программа поддержки МСП

по линии Минсельхоза

В настоящее время работа по развитию

МФО в России

Кооперативы (в т.ч. кредитные)

Фонды, Агентства

Банки (в т.ч. специализированные)

НДКО

Коммерческие организации

МФО в России

Кооперативы (в т.ч. кредитные)

Фонды, Агентства

Банки (в т.ч. специализированные)

НДКО

Коммерческие организации

Функции Микрофинансовой организации

в Красноярском крае выполняет

ОАО «Красноярское региональное агентство поддержки

Функции Микрофинансовой организации в Красноярском крае выполняет ОАО «Красноярское региональное агентство поддержки

МИКРОФИНАНСИРОВАНИЕ

МИКРОФИНАНСИРОВАНИЕ

Функции Гарантийного фонда в Красноярском крае выполняет

ОАО «Красноярское региональное агентство поддержки

Функции Гарантийного фонда в Красноярском крае выполняет ОАО «Красноярское региональное агентство поддержки

ПОРУЧИТЕЛЬСТВО

ПОРУЧИТЕЛЬСТВО

Банки-партнеры в Красноярском крае:

ЗАО КБ «КЕДР»

АКБ «ЕНИСЕЙ»

«Азиатско-Тихоокеанский Банк»

АКБ «АК БАРС»

ООО КБ

Банки-партнеры в Красноярском крае:

ЗАО КБ «КЕДР»

АКБ «ЕНИСЕЙ»

«Азиатско-Тихоокеанский Банк»

АКБ «АК БАРС»

ООО КБ

КОНСУЛЬТАЦИИ начинающих и действующих предпринимателей в Региональном центре поддержки предпринимателей

телефон

КОНСУЛЬТАЦИИ начинающих и действующих предпринимателей в Региональном центре поддержки предпринимателей телефон

Государственная и муниципальная поддержка малого и среднего предпринимательства в разрезе районов

Государственная и муниципальная поддержка малого и среднего предпринимательства в разрезе районов

Красноярск, Красноярский край

http://www.smb24.ru/ - портал по поддержке малого и среднего предпринимательства

Красноярск, Красноярский край

http://www.smb24.ru/ - портал по поддержке малого и среднего предпринимательства

ОАО «МСП Банк»

Поддержка МСП через банки-партнеры

Поддержка МСП через организации инфраструктуры:

микрофинансовым

ОАО «МСП Банк»

Поддержка МСП через банки-партнеры

Поддержка МСП через организации инфраструктуры:

микрофинансовым

ФП8-С22

ФП8-С22

Цели

• приобретение, ремонт, модернизация основных средств;

• создание материально-технической базы нового предприятия;

•

Цели

• приобретение, ремонт, модернизация основных средств;

• создание материально-технической базы нового предприятия;

•

При этом обращаем Ваше внимание, что банки-партнеры самостоятельно определяют возможность предоставления

При этом обращаем Ваше внимание, что банки-партнеры самостоятельно определяют возможность предоставления

Предприятие относится к категории субъектов МСП при соответствии следующим условиям:

Соответствие требованиям

Предприятие относится к категории субъектов МСП при соответствии следующим условиям:

Соответствие требованиям

Каждое предприятие, на каждом этапе своего развития должно иметь доступ

Каждое предприятие, на каждом этапе своего развития должно иметь доступ

Сессия 9. Рациональное заимствование

Сессия 9. Рациональное заимствование

Для чего обычно занимают предприниматели?

Начало бизнеса

Открытие новой точки

Начало нового вида

Для чего обычно занимают предприниматели?

Начало бизнеса

Открытие новой точки

Начало нового вида

Опасный долг

Начало бизнеса или нового вида бизнеса (особенно только на заемные

Опасный долг

Начало бизнеса или нового вида бизнеса (особенно только на заемные

Параметры кредита

Целевое назначение;

Сумма;

Срок;

График погашения;

Обеспечение;

Пакет предоставляемых документов;

Срок рассмотрения заявки;

Процентные ставки и дополнительные

Параметры кредита

Целевое назначение;

Сумма;

Срок;

График погашения;

Обеспечение;

Пакет предоставляемых документов;

Срок рассмотрения заявки;

Процентные ставки и дополнительные

Целевое использование кредита

Оборотный капитал,

Основные средства

Кредиты на основные средства считаются более

Целевое использование кредита

Оборотный капитал,

Основные средства

Кредиты на основные средства считаются более

Сумма кредита должна зависеть:

от потребности бизнеса,

от возможностей бизнеса регулярно погашать

Сумма кредита должна зависеть:

от потребности бизнеса,

от возможностей бизнеса регулярно погашать

Срок кредита

Краткосрочные (до 12 месяцев)

Долгосрочные (свыше 12 месяцев)

Срок кредита связан с

Срок кредита

Краткосрочные (до 12 месяцев)

Долгосрочные (свыше 12 месяцев)

Срок кредита связан с

График погашения

В виде регулярных ежемесячных взносов равными (аннуитет) или неравными долями;

Ежемесячное

График погашения

В виде регулярных ежемесячных взносов равными (аннуитет) или неравными долями;

Ежемесячное

Виды обеспечения

Залог (в том числе залог третьего лица)

Поручительство физических и юридических

Виды обеспечения

Залог (в том числе залог третьего лица)

Поручительство физических и юридических

Пакет документов для кредитования

1. Документы, подтверждающие правоспособность заемщика и род его

Пакет документов для кредитования

1. Документы, подтверждающие правоспособность заемщика и род его

Кредитные организации устанавливают внутренние стандарты относительно периода времени, в течение которого

Кредитные организации устанавливают внутренние стандарты относительно периода времени, в течение которого

Процентные ставки и дополнительные платежи

Плата за справки (выписка из реестра, справка

Процентные ставки и дополнительные платежи

Плата за справки (выписка из реестра, справка

Дополнительные условия получения кредита

Зарплатные проекты

Пластиковые карты

Система «Клиент-Банк»

ФП9-С12

Дополнительные условия получения кредита

Зарплатные проекты

Пластиковые карты

Система «Клиент-Банк»

ФП9-С12

Факторы которые необходимо учитывать при выборе кредитного учреждения и подборе кредита

Факторы которые необходимо учитывать при выборе кредитного учреждения и подборе кредита

(2)

Уточните порядок погашения - безналичный или наличный расчет, расчеты по карте.

(2)

Уточните порядок погашения - безналичный или наличный расчет, расчеты по карте.

Сессия 10 Составление успешного бизнес-плана

Сессия 10 Составление успешного бизнес-плана

Функции бизнес-плана

Планирование начала бизнеса

Планирование развития бизнеса

Привлечение финансирования

Привлечение потенциальных партнеров

ФП10-С1

Функции бизнес-плана

Планирование начала бизнеса

Планирование развития бизнеса

Привлечение финансирования

Привлечение потенциальных партнеров

ФП10-С1

В БИЗНЕС-ПЛАНЕ ДОЛЖНЫ БЫТЬ ОТРАЖЕНЫ ВСЕ СТОРОНЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

И ДАНО ИХ

В БИЗНЕС-ПЛАНЕ ДОЛЖНЫ БЫТЬ ОТРАЖЕНЫ ВСЕ СТОРОНЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

И ДАНО ИХ

Структура бизнес-плана

1. Титульный лист и оглавление

2. Резюме

3. Информация о предприятии

4.

Структура бизнес-плана

1. Титульный лист и оглавление 2. Резюме 3. Информация о предприятии 4.

1. Титульный лист

- Название и юридический адрес предприятия

- Учредители и руководитель

1. Титульный лист

- Название и юридический адрес предприятия

- Учредители и руководитель

2. Резюме

Описание цели проекта

Краткое описание предприятия

Стратегия маркетинга

Предпосылки успеха

Основные финансовые показатели

Социальный

2. Резюме

Описание цели проекта

Краткое описание предприятия

Стратегия маркетинга

Предпосылки успеха

Основные финансовые показатели

Социальный

3. Информация о предприятии

История предприятия

Виды деятельности

Сильные и слабые стороны

Перспективы развития

Описание товаров

3. Информация о предприятии

История предприятия

Виды деятельности

Сильные и слабые стороны

Перспективы развития

Описание товаров

4. Анализ рынка

Отрасль деятельности

Описание рынка и выбор целевых сегментов

Конкуренция

ФП10-С7

4. Анализ рынка

Отрасль деятельности

Описание рынка и выбор целевых сегментов

Конкуренция

ФП10-С7

5. План маркетинга

Стратегия позиционирования предприятия

Каналы сбыта

Продвижение товаров/услуг

Стратегии ценообразования

ФП10-С8

5. План маркетинга

Стратегия позиционирования предприятия

Каналы сбыта

Продвижение товаров/услуг

Стратегии ценообразования

ФП10-С8

6. Производственный план (1)

используемые помещения, их расположение, площадь, другие характеристики;

используемое оборудование

6. Производственный план (1)

используемые помещения, их расположение, площадь, другие характеристики;

используемое оборудование

6. Производственный план (2)

требуемый персонал;

поставщики сырья, сроки поставки, цены, схемы оплаты;

затраты

6. Производственный план (2)

требуемый персонал;

поставщики сырья, сроки поставки, цены, схемы оплаты;

затраты

7. Структура предприятия

Структура предприятия

Персонал (штатное расписание)

ФП10-С10

7. Структура предприятия

Структура предприятия

Персонал (штатное расписание)

ФП10-С10

8. Финансовый план

Налоговое окружение

Объем инвестиционных затрат по интервалам планирования

Объем текущих затрат

8. Финансовый план

Налоговое окружение

Объем инвестиционных затрат по интервалам планирования

Объем текущих затрат

9. Показатели оценки проекта (1)

Срок окупаемости – тот период времени, за

9. Показатели оценки проекта (1)

Срок окупаемости – тот период времени, за

Расчет срока окупаемости проекта

-102 000 – 43 000 – 13 000

Расчет срока окупаемости проекта

-102 000 – 43 000 – 13 000

9. Показатели оценки проекта (2)

Рентабельность продаж

ФП10-С12б

9. Показатели оценки проекта (2)

Рентабельность продаж

ФП10-С12б

10.Риски проекта

Определение всех типов рисков, которые могут возникнуть в процессе деятельности

10.Риски проекта

Определение всех типов рисков, которые могут возникнуть в процессе деятельности

11. Приложения

Данный раздел бизнес-плана может включать следующие документы:

- библиографию;

- примечания по

11. Приложения

Данный раздел бизнес-плана может включать следующие документы:

- библиографию;

- примечания по

Сессия 11 Услуги финансовых организаций для предпринимателей

Сессия 11 Услуги финансовых организаций для предпринимателей

Инструменты Сбережений/сберегательные услуги

ФП11-С1

Инструменты Сбережений/сберегательные услуги

ФП11-С1

Инструменты Сбережений/сберегательные услуги

ФП11-С2

Инструменты Сбережений/сберегательные услуги

ФП11-С2

ФП11-С3

ФП11-С3

Пластиковые карты

Дебетовые

Кредитные

Карты овердрафт

Дистанционное обслуживание

Система Клиент-Банк

Интернет-банкинг

Новые технологии

ФП11-С4

Пластиковые карты

Дебетовые

Кредитные

Карты овердрафт

Дистанционное обслуживание

Система Клиент-Банк

Интернет-банкинг

Новые технологии

ФП11-С4

Новые технологии

Интернет- технологии:

Интернет –магазины

Интернет деньги

Мобильные телесистемы:

Системы смс оповещения

Мобильный офис

ФП11-С5

Новые технологии

Интернет- технологии:

Интернет –магазины

Интернет деньги

Мобильные телесистемы:

Системы смс оповещения

Мобильный офис

ФП11-С5

Сессия 12 Подведение итогов, оценка и завершение курса

Сессия 12 Подведение итогов, оценка и завершение курса

Цель курса:

Подготовить участников к самостоятельному планированию и ведению бизнеса.

ФП12-С1

Цель курса:

Подготовить участников к самостоятельному планированию и ведению бизнеса.

ФП12-С1

Рассмотреть основные инструменты маркетинга, влияющие на выбор стратегии бизнеса

Дать обзор систем

Рассмотреть основные инструменты маркетинга, влияющие на выбор стратегии бизнеса

Дать обзор систем

ОЦЕНКА КУРСА

ФП12-С3

ОЦЕНКА КУРСА

ФП12-С3

ПОЗДРАВЛЯЕМ!

ФП12-С4

ПОЗДРАВЛЯЕМ!

ФП12-С4

Бизнес-барометр коррупции

Бизнес-барометр коррупции Конкурс бизнес-проектов Ценим прошлое, инвестируем в будущее. Бизнес-проект Химчистка

Конкурс бизнес-проектов Ценим прошлое, инвестируем в будущее. Бизнес-проект Химчистка School of Business. Work Teams

School of Business. Work Teams Коммерческое предложение. Открытие в своем городе филиал компании Первая фитнес-кондитерская

Коммерческое предложение. Открытие в своем городе филиал компании Первая фитнес-кондитерская Бизнес-идея Ателье - вязаная одежда для новорожденных на заказ

Бизнес-идея Ателье - вязаная одежда для новорожденных на заказ ART&ROLL балмұздақтары

ART&ROLL балмұздақтары Business Statistics. Organizing and Visualizing Data

Business Statistics. Organizing and Visualizing Data Положение VIP клуба Swift Accent VIP-Club

Положение VIP клуба Swift Accent VIP-Club О компании Lifeneo

О компании Lifeneo Разработка миссии и целей

Разработка миссии и целей Бизнес-идеи

Бизнес-идеи Підприємницька ідея

Підприємницька ідея Доставка здорового питания на неделю

Доставка здорового питания на неделю Бізнес-план. (лекция 4)

Бізнес-план. (лекция 4) Бизнес-план Детская игровая комната

Бизнес-план Детская игровая комната Кофейня-кондитерская

Кофейня-кондитерская Великолепная двойка. 3D-мастерская Пончик. Инвестиционные затраты

Великолепная двойка. 3D-мастерская Пончик. Инвестиционные затраты Туризм Ашхабаду

Туризм Ашхабаду Меры государственной поддержки для развития малого бизнеса Курской области

Меры государственной поддержки для развития малого бизнеса Курской области Налогообложение бизнеса. Открытие прачечной

Налогообложение бизнеса. Открытие прачечной Диаграмма связей бизнес-идей

Диаграмма связей бизнес-идей Региональные аспекты реализации национального плана развития конкуренции в Мурманской области

Региональные аспекты реализации национального плана развития конкуренции в Мурманской области Турфірма НАДІЯ

Турфірма НАДІЯ История бренда Мэйбеллин (Maybelline)

История бренда Мэйбеллин (Maybelline) Application of Lean principles to improve performance

Application of Lean principles to improve performance Бізнес-план. Організація транспортно-експедиційної діяльності та надання інформаційних послуг СПД-ФО Вікторія Транс

Бізнес-план. Організація транспортно-експедиційної діяльності та надання інформаційних послуг СПД-ФО Вікторія Транс Фирма Синий Кит. Зоопарк

Фирма Синий Кит. Зоопарк Развитие предпринимательства

Развитие предпринимательства