- Налогообложение бизнеса. Открытие прачечной

Содержание

- 2. Введение Прачечное производство считается очень прибыльной и актуальной сферой, ведь пока существуют многочисленные санатории, рестораны, гостиницы,

- 3. Во всем мире «прачечный» бизнес считается одним из самых доходных. Так, примерно 30 тыс. прачечных в

- 4. Концепция проекта Концепция проекта предусматривает открытие прачечной в г. Алматы. Предприятие имеет организационно-правовую форму индивидуального предпринимательства

- 5. Предприятие будет осуществлять деятельность по оказанию услуг прачечной: - стирка белья; - глажка белья. В рамках

- 6. Основными потребителями услуг прачечных будут являться корпоративные клиенты. Это рестораны, косметические салоны, парикмахерские, кемпинги, спортклубы, больницы,

- 7. Описание продукта (услуги) Прачечная - предприятие бытового обслуживания, производящее стирку и последующую обработку белья. Услугами прачечных

- 8. Прачечная будет предоставлять услуги традиционно качественной стирки и глажки прямого, фасонного белья и спецодежды по доступным

- 9. Маркетинговый план. Описание рынка продукции (услуг) Сложившаяся ситуация на рынке бытовых услуг в Казахстане во многом

- 10. Оценивая рынок прачечных казахстанских областей, в – целом, можно отметить, что он находится в зачаточном состоянии

- 11. Основные и потенциальные конкуренты Конкурентами предприятия являются компании г. Алматы, занимающиеся аналогичными услугами. В г. Алматы

- 12. Технологический процесс. Технология обработки белья в прачечной Поступившее в стирку бельё проходит несколько обязательных этапов обработки:

- 13. Стирка белья производится в промышленных стиральных машинах, которые имеют повышенный запас прочности по сравнению с бытовыми.

- 14. Короткий цикл стирки позволяет делать в смену 8-9 загрузок. Зависит продолжительность цикла от степени загрязнённости белья,

- 15. Для глажки – финишной обработки фасонного белья – требуется гладильная доска и пресс, а также пароманекен.

- 16. Организационная структура Приведенную структуру управления персоналом можно отнести к линейной.

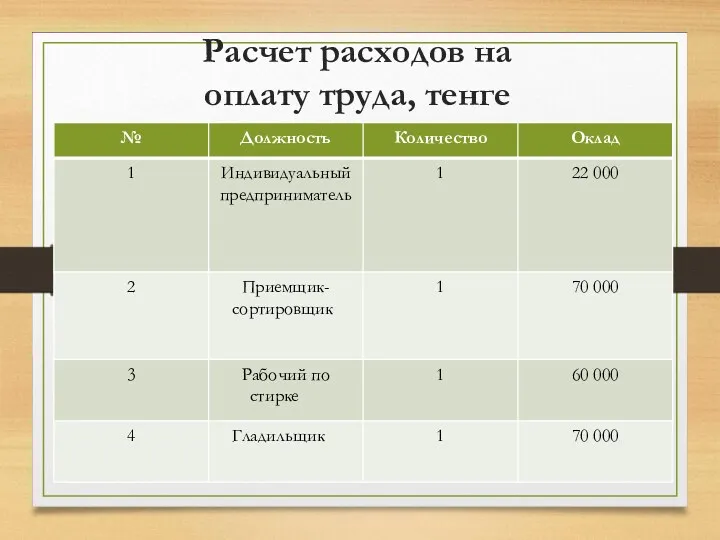

- 17. Расчет расходов на оплату труда, тенге

- 18. Налогообложение

- 19. Наше предприятие имеет организационно-правовую форму индивидуального предпринимательства и применяет упрощенный режим налогообложения для субъектов малого бизнеса.

- 20. Налоговый период – полгода Заявленный доход

- 21. Сумма налогов за 1-ое полугодие 2015 г. Среднесписочное количество работников, включая ИП – 4 человека ⅀н

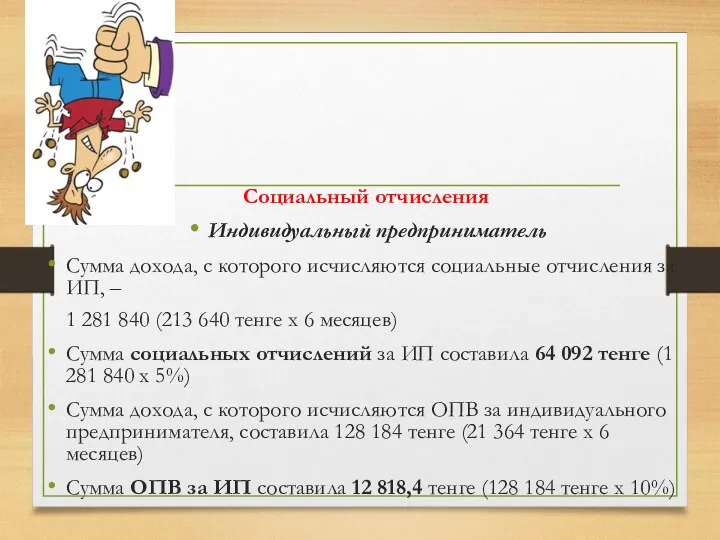

- 22. Социальный отчисления Индивидуальный предприниматель Сумма дохода, с которого исчисляются социальные отчисления за ИП, – 1 281

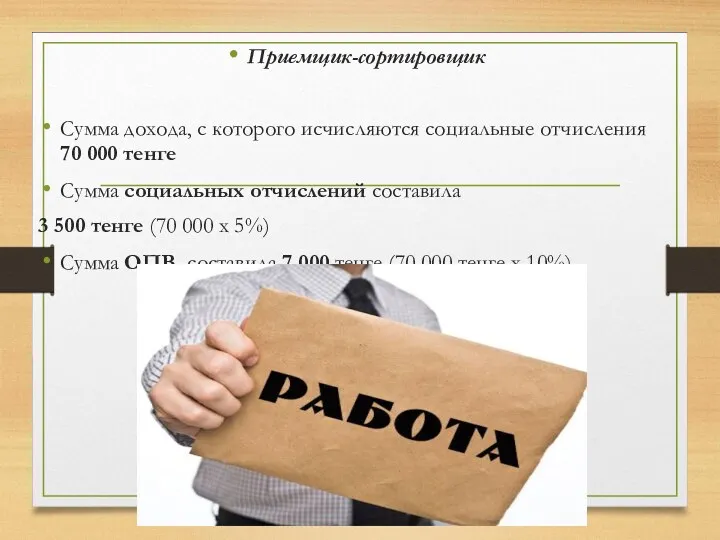

- 23. Приемщик-сортировщик Сумма дохода, с которого исчисляются социальные отчисления 70 000 тенге Сумма социальных отчислений составила 3

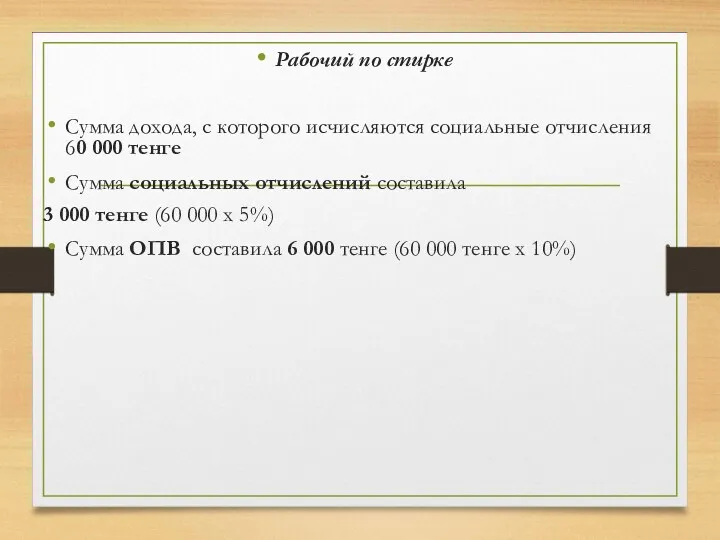

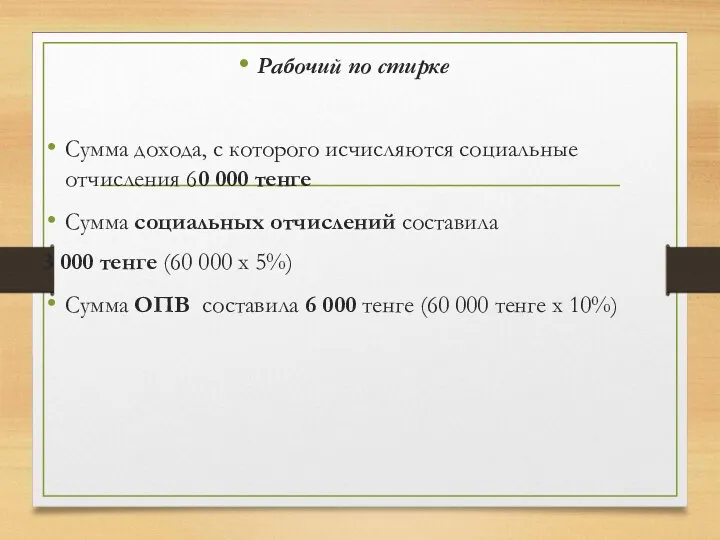

- 24. Рабочий по стирке Сумма дохода, с которого исчисляются социальные отчисления 60 000 тенге Сумма социальных отчислений

- 25. Сумма дохода, с которого исчисляются социальные отчисления 70 000 тенге Сумма социальных отчислений составила 3 500

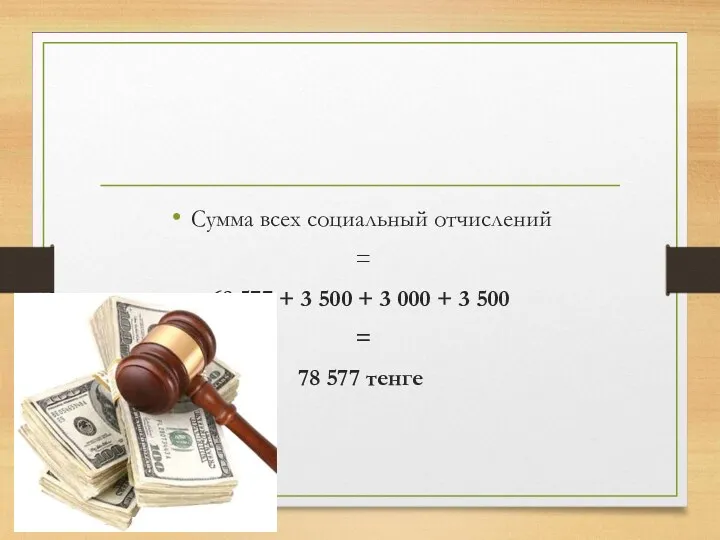

- 26. Сумма всех социальный отчислений = 64 092 + 3 500 + 3 000 + 3 500

- 27. Социальный налог Так как социальные отчисления (74 092 тенге) превышают социальный налог (56 851,2 тенге ),

- 28. Итог за 1-ое полугодие 2015 г. ИПН = 56 851,2 тенге Соц. Налог = 0 тенге

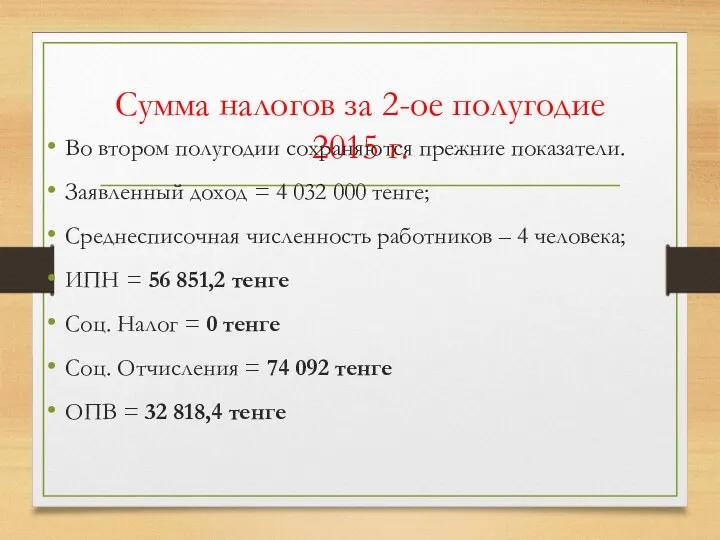

- 29. Сумма налогов за 2-ое полугодие 2015 г. Во втором полугодии сохраняются прежние показатели. Заявленный доход =

- 30. Сумма налогов за 1-ое полугодие 2016 г. Среднесписочное количество работников, включая ИП – 4 человека ⅀н

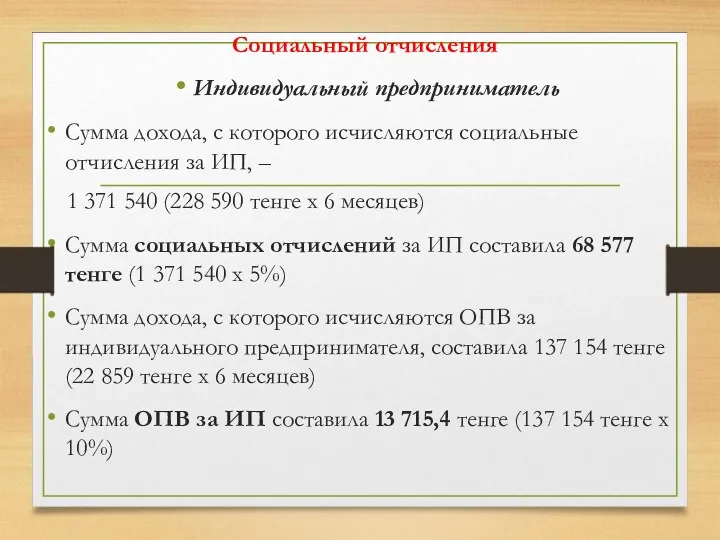

- 31. Социальный отчисления Индивидуальный предприниматель Сумма дохода, с которого исчисляются социальные отчисления за ИП, – 1 371

- 32. Приемщик-сортировщик Сумма дохода, с которого исчисляются социальные отчисления 70 000 тенге Сумма социальных отчислений составила 3

- 33. Рабочий по стирке Сумма дохода, с которого исчисляются социальные отчисления 60 000 тенге Сумма социальных отчислений

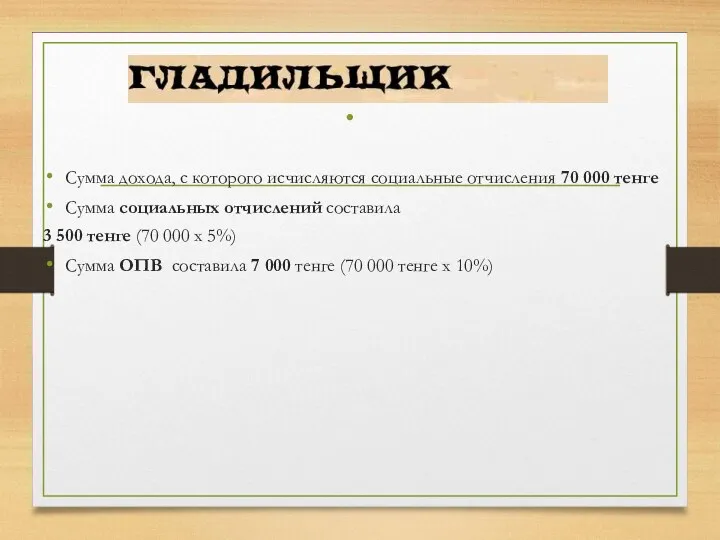

- 34. Гладильщик Сумма дохода, с которого исчисляются социальные отчисления 70 000 тенге Сумма социальных отчислений составила 3

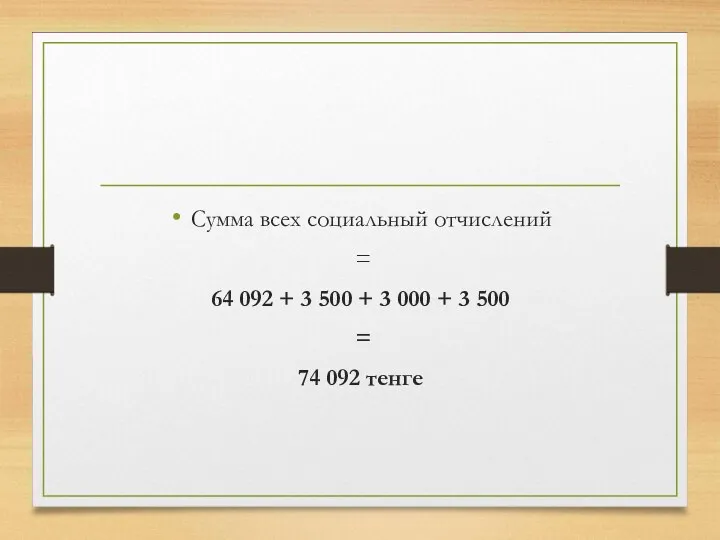

- 35. Сумма всех социальный отчислений = 68 577 + 3 500 + 3 000 + 3 500

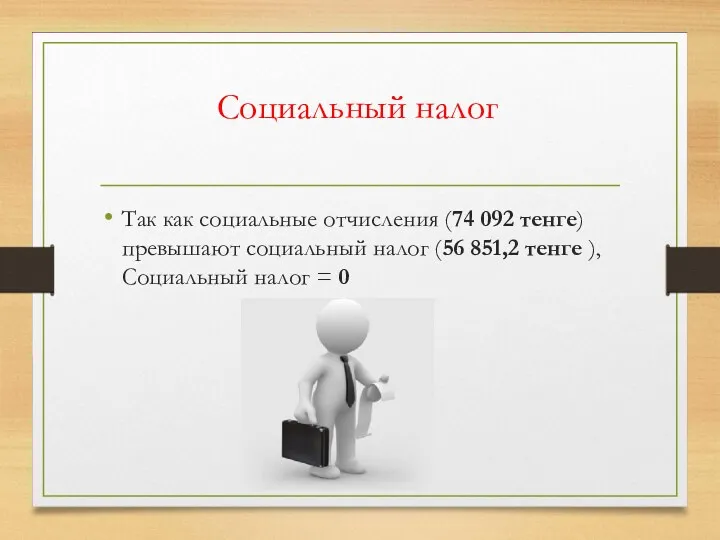

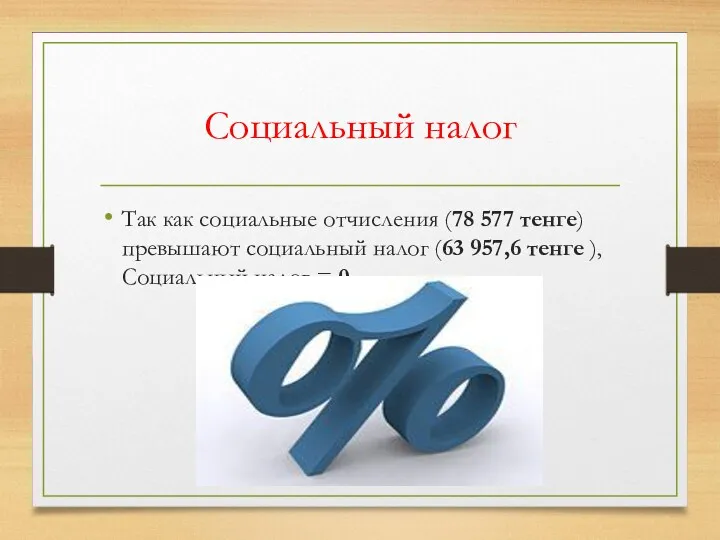

- 36. Социальный налог Так как социальные отчисления (78 577 тенге) превышают социальный налог (63 957,6 тенге ),

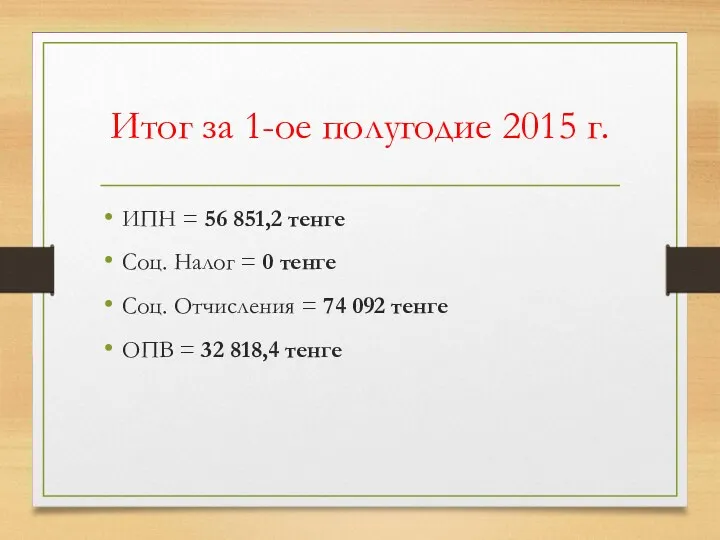

- 37. Итог за 1-ое полугодие 2016 г. ИПН = 63 957,6 тенге Соц. Налог = 0 тенге

- 39. Скачать презентацию

Введение

Прачечное производство считается очень прибыльной и актуальной сферой, ведь пока существуют

Введение

Прачечное производство считается очень прибыльной и актуальной сферой, ведь пока существуют

Во всем мире «прачечный» бизнес считается одним из самых доходных. Так,

Во всем мире «прачечный» бизнес считается одним из самых доходных. Так,

Концепция проекта

Концепция проекта предусматривает открытие прачечной в г. Алматы.

Предприятие

Концепция проекта

Концепция проекта предусматривает открытие прачечной в г. Алматы.

Предприятие

Предприятие будет осуществлять деятельность по оказанию услуг прачечной:

- стирка белья;

Предприятие будет осуществлять деятельность по оказанию услуг прачечной:

- стирка белья;

Основными потребителями услуг прачечных будут являться корпоративные клиенты. Это рестораны, косметические

Основными потребителями услуг прачечных будут являться корпоративные клиенты. Это рестораны, косметические

Описание продукта (услуги)

Прачечная - предприятие бытового обслуживания, производящее стирку и

Описание продукта (услуги)

Прачечная - предприятие бытового обслуживания, производящее стирку и

Прачечная будет предоставлять услуги традиционно качественной стирки и глажки прямого, фасонного

Прачечная будет предоставлять услуги традиционно качественной стирки и глажки прямого, фасонного

Маркетинговый план.

Описание рынка продукции (услуг)

Сложившаяся ситуация на рынке бытовых услуг

Маркетинговый план.

Описание рынка продукции (услуг)

Сложившаяся ситуация на рынке бытовых услуг

Оценивая рынок прачечных казахстанских областей, в – целом, можно отметить, что

Оценивая рынок прачечных казахстанских областей, в – целом, можно отметить, что

Основные и потенциальные конкуренты

Конкурентами предприятия являются компании г. Алматы, занимающиеся

Основные и потенциальные конкуренты

Конкурентами предприятия являются компании г. Алматы, занимающиеся

Технологический процесс.

Технология обработки белья в прачечной

Поступившее в стирку бельё проходит

Технологический процесс.

Технология обработки белья в прачечной

Поступившее в стирку бельё проходит

Стирка белья производится в промышленных стиральных машинах, которые имеют повышенный запас

Стирка белья производится в промышленных стиральных машинах, которые имеют повышенный запас

Короткий цикл стирки позволяет делать в смену 8-9 загрузок. Зависит продолжительность

Короткий цикл стирки позволяет делать в смену 8-9 загрузок. Зависит продолжительность

Для глажки – финишной обработки фасонного белья – требуется гладильная доска

Для глажки – финишной обработки фасонного белья – требуется гладильная доска

Организационная структура

Приведенную структуру управления персоналом можно отнести к линейной.

Организационная структура

Приведенную структуру управления персоналом можно отнести к линейной.

Расчет расходов на оплату труда, тенге

Расчет расходов на оплату труда, тенге

Налогообложение

Налогообложение

Наше предприятие имеет организационно-правовую форму индивидуального предпринимательства и применяет упрощенный режим

Наше предприятие имеет организационно-правовую форму индивидуального предпринимательства и применяет упрощенный режим

Налоговый период – полгода

Заявленный доход

Налоговый период – полгода

Заявленный доход

Сумма налогов за 1-ое полугодие 2015 г.

Среднесписочное количество работников, включая ИП

Сумма налогов за 1-ое полугодие 2015 г.

Среднесписочное количество работников, включая ИП

Социальный отчисления

Индивидуальный предприниматель

Сумма дохода, с которого исчисляются социальные отчисления за ИП,

Индивидуальный предприниматель

Сумма дохода, с которого исчисляются социальные отчисления за ИП,

Приемщик-сортировщик

Сумма дохода, с которого исчисляются социальные отчисления 70 000 тенге

Сумма

Приемщик-сортировщик

Сумма дохода, с которого исчисляются социальные отчисления 70 000 тенге

Сумма

Рабочий по стирке

Сумма дохода, с которого исчисляются социальные отчисления 60

Рабочий по стирке

Сумма дохода, с которого исчисляются социальные отчисления 60

Сумма дохода, с которого исчисляются социальные отчисления 70 000 тенге

Сумма социальных

Сумма дохода, с которого исчисляются социальные отчисления 70 000 тенге

Сумма социальных

Сумма всех социальный отчислений

=

64 092 + 3 500

Сумма всех социальный отчислений

=

64 092 + 3 500

Социальный налог

Так как социальные отчисления (74 092 тенге) превышают социальный налог

Социальный налог

Так как социальные отчисления (74 092 тенге) превышают социальный налог

Итог за 1-ое полугодие 2015 г.

ИПН = 56 851,2 тенге

Соц.

Итог за 1-ое полугодие 2015 г.

ИПН = 56 851,2 тенге

Соц.

Сумма налогов за 2-ое полугодие 2015 г.

Во втором полугодии сохраняются прежние

Сумма налогов за 2-ое полугодие 2015 г.

Во втором полугодии сохраняются прежние

Сумма налогов за 1-ое полугодие 2016 г.

Среднесписочное количество работников, включая ИП

Сумма налогов за 1-ое полугодие 2016 г.

Среднесписочное количество работников, включая ИП

Социальный отчисления

Индивидуальный предприниматель

Сумма дохода, с которого исчисляются социальные отчисления за ИП,

Социальный отчисления

Индивидуальный предприниматель

Сумма дохода, с которого исчисляются социальные отчисления за ИП,

Приемщик-сортировщик

Сумма дохода, с которого исчисляются социальные отчисления 70 000 тенге

Сумма

Приемщик-сортировщик

Сумма дохода, с которого исчисляются социальные отчисления 70 000 тенге

Сумма

Рабочий по стирке

Сумма дохода, с которого исчисляются социальные отчисления 60

Рабочий по стирке

Сумма дохода, с которого исчисляются социальные отчисления 60

Гладильщик

Сумма дохода, с которого исчисляются социальные отчисления 70 000 тенге

Сумма

Гладильщик

Сумма дохода, с которого исчисляются социальные отчисления 70 000 тенге

Сумма

Сумма всех социальный отчислений

=

68 577 + 3 500

Сумма всех социальный отчислений

=

68 577 + 3 500

Социальный налог

Так как социальные отчисления (78 577 тенге) превышают социальный налог

Социальный налог

Так как социальные отчисления (78 577 тенге) превышают социальный налог

Итог за 1-ое полугодие 2016 г.

ИПН = 63 957,6 тенге

Соц.

Итог за 1-ое полугодие 2016 г.

ИПН = 63 957,6 тенге

Соц.

Программа социального предпринимательства Начни свое дело

Программа социального предпринимательства Начни свое дело Слагаемые успеха в бизнесе

Слагаемые успеха в бизнесе Види підприємництва. (Тема 2)

Види підприємництва. (Тема 2) Бизнес-план. Кафе SugarOff - кафе для людей с сахарным диабетом

Бизнес-план. Кафе SugarOff - кафе для людей с сахарным диабетом Моя бизнес-идея Автомастерская в центре города

Моя бизнес-идея Автомастерская в центре города Кофейня Кофестар

Кофейня Кофестар Маркетинговое исследование и анализ рынка печатной и электронной продукции по теме Здоровое питание, фитнес и тренировки

Маркетинговое исследование и анализ рынка печатной и электронной продукции по теме Здоровое питание, фитнес и тренировки Бизнес план. Аэродинамическая труба

Бизнес план. Аэродинамическая труба Бизнес-проект Food-truck

Бизнес-проект Food-truck ООО РЕЧСЕРВИС. Открытое акционерное общество Осетровский речной порт

ООО РЕЧСЕРВИС. Открытое акционерное общество Осетровский речной порт Шаблон по защите проекта представительства РМ-Терекс в г. Тверь

Шаблон по защите проекта представительства РМ-Терекс в г. Тверь Разработка гастрономического тура по Китаю

Разработка гастрономического тура по Китаю GEO-SPA курорт Novahoff

GEO-SPA курорт Novahoff Переезд всех отделов банка в бизнес-центр. Проект

Переезд всех отделов банка в бизнес-центр. Проект Предпринимательская деятельность и ее формы

Предпринимательская деятельность и ее формы SWOT-анализ малого и среднего бизнеса Кемеровской области

SWOT-анализ малого и среднего бизнеса Кемеровской области Detox Urban - Компания чайных ценителей и бренд чая

Detox Urban - Компания чайных ценителей и бренд чая Разработка плана производства мороженого Семейный рожок как раздела бизнес-плана проекта

Разработка плана производства мороженого Семейный рожок как раздела бизнес-плана проекта Contract draft

Contract draft Production planning

Production planning Vega - Подарочные наборы

Vega - Подарочные наборы Бізнес-план шкільної їдальні

Бізнес-план шкільної їдальні Риэлтор, как индивидуальный предприниматель

Риэлтор, как индивидуальный предприниматель Проект Маленькие автожиры - большие перспективы

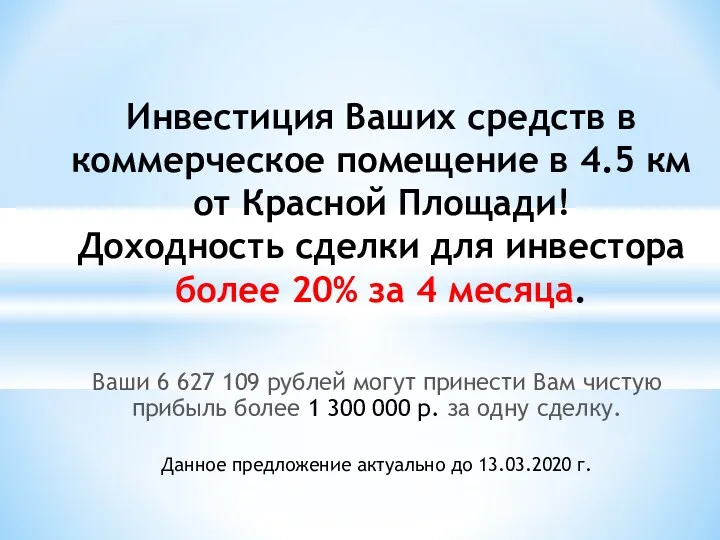

Проект Маленькие автожиры - большие перспективы Инвестиция Ваших средств в коммерческое помещение

Инвестиция Ваших средств в коммерческое помещение Шаблон презентации

Шаблон презентации ЖшсФиркан дистрибьюциялық компания

ЖшсФиркан дистрибьюциялық компания Карьера предпринимателя в системе технического обслуживания автомобилей

Карьера предпринимателя в системе технического обслуживания автомобилей