- Підприємницька діяльність

Содержание

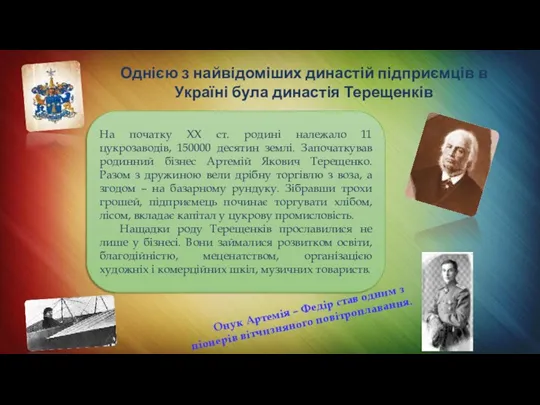

- 2. Онук Артемія – Федір став одним з піонерів вітчизняного повітроплавання. Однією з найвідоміших династій підприємців в

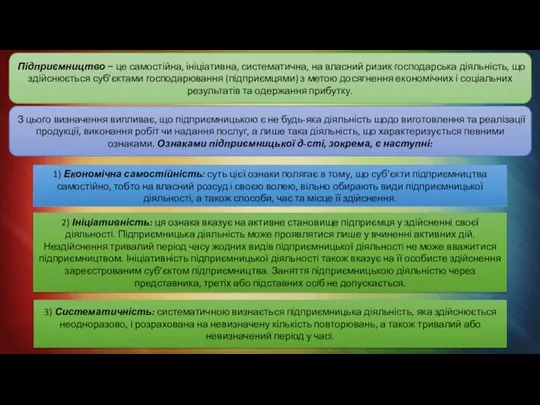

- 3. Підприємництво — це особлива діяльність. У Законі України "Про підприємництво" підприємницьку діяльність визначено як самостійну, ініціативну,

- 4. Підприємництво − це самостійна, ініціативна, систематична, на власний ризик господарська діяльність, що здійснюється суб’єктами господарювання (підприємцями)

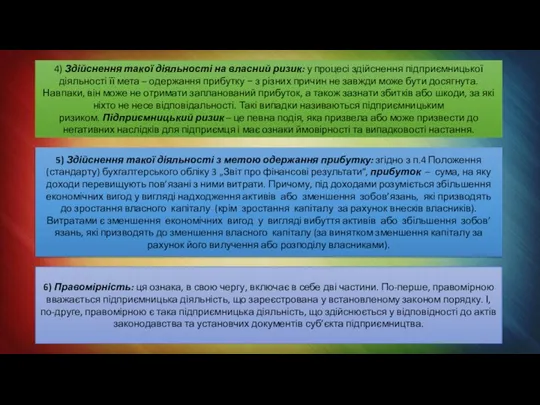

- 5. 4) Здійснення такої діяльності на власний ризик: у процесі здійснення підприємницької діяльності її мета – одержання

- 6. Підприємства За організаційною формою одноосібне володіння партнерство корпорація За метою діяльності прибуткові неприбуткові За формою власності

- 7. Види підприємництва Комерційне Фінансове Посередницьке Виробниче

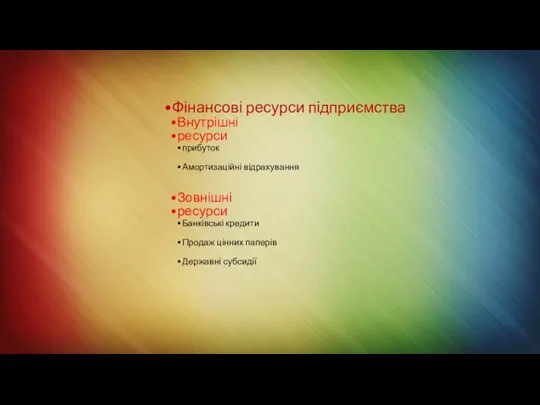

- 8. Фінансові ресурси підприємства Внутрішні ресурси прибуток Амортизаційні відрахування Зовнішні ресурси Банківські кредити Продаж цінних паперів Державні

- 9. Дохід та прибуток підприємства Загальний дохід ТR=PQ Р- ціна товару Q- кількість продукції Загальний прибуток ТР=

- 10. Види прибутку Види прибутку Бухгалтерський- різниця між виручкою і явними витратами Економічний- різниця між виручкою й

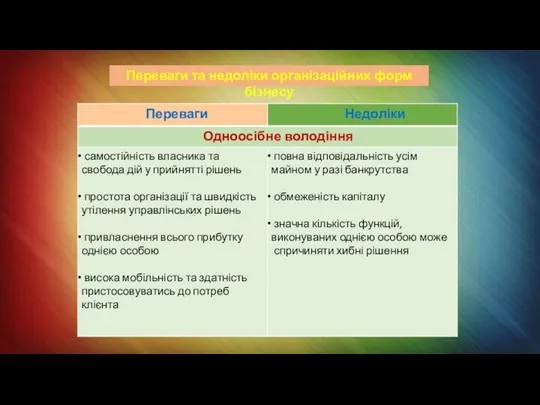

- 11. Переваги та недоліки організаційних форм бізнесу

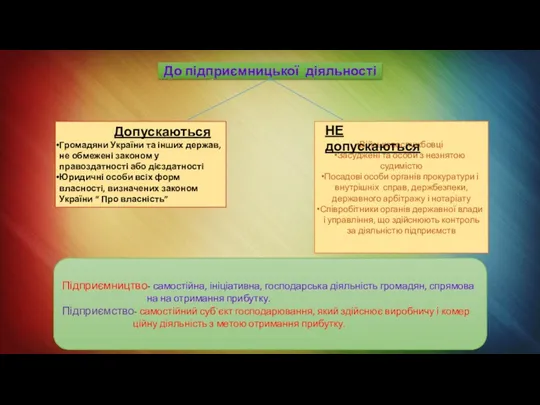

- 14. До підприємницької діяльності Допускаються Громадяни України та інших держав,не обмежені законом у правоздатності або дієздатності Юридичні

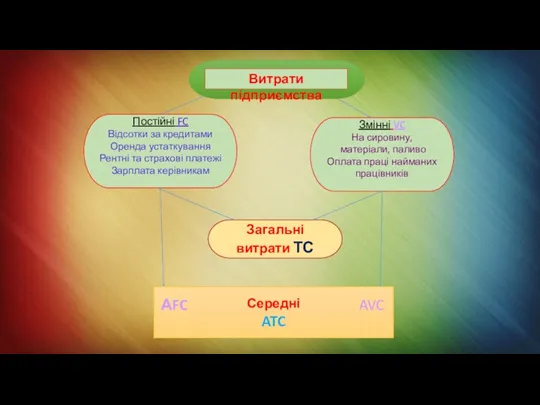

- 16. Витрати підприємства Постійні FC Відсотки за кредитами Оренда устаткування Рентні та страхові платежі Зарплата керівникам Змінні

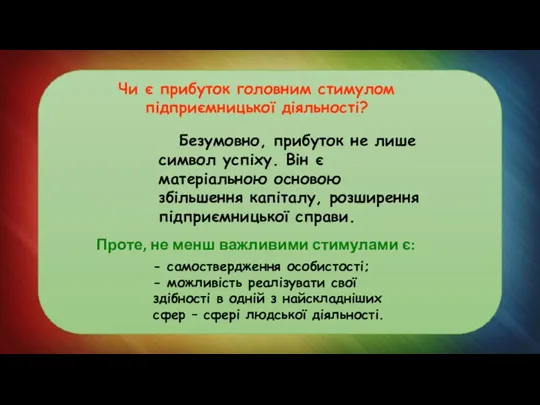

- 19. - самоствердження особистості; - можливість реалізувати свої здібності в одній з найскладніших сфер – сфері людської

- 21. Скачать презентацию

Онук Артемія – Федір став одним з піонерів вітчизняного повітроплавання.

Однією з

Онук Артемія – Федір став одним з піонерів вітчизняного повітроплавання.

Однією з

Підприємництво — це особлива діяльність. У Законі України "Про підприємництво" підприємницьку

Підприємництво — це особлива діяльність. У Законі України "Про підприємництво" підприємницьку

Підприємництво − це самостійна, ініціативна, систематична, на власний ризик господарська діяльність, що

Підприємництво − це самостійна, ініціативна, систематична, на власний ризик господарська діяльність, що

4) Здійснення такої діяльності на власний ризик: у процесі здійснення підприємницької діяльності її

4) Здійснення такої діяльності на власний ризик: у процесі здійснення підприємницької діяльності її

Підприємства

За організаційною формою

одноосібне володіння

партнерство

корпорація

За метою діяльності

прибуткові

неприбуткові

За формою

Підприємства

За організаційною формою

одноосібне володіння

партнерство

корпорація

За метою діяльності

прибуткові

неприбуткові

За формою

Види підприємництва

Комерційне

Фінансове

Посередницьке

Виробниче

Види підприємництва

Комерційне

Фінансове

Посередницьке

Виробниче

Фінансові ресурси підприємства

Внутрішні

ресурси

прибуток

Амортизаційні відрахування

Зовнішні

ресурси

Банківські кредити

Продаж цінних паперів

Державні субсидії

Фінансові ресурси підприємства

Внутрішні

ресурси

прибуток

Амортизаційні відрахування

Зовнішні

ресурси

Банківські кредити

Продаж цінних паперів

Державні субсидії

Дохід та прибуток підприємства

Загальний дохід

ТR=PQ

Р- ціна товару

Q- кількість продукції

Загальний прибуток

ТР= ТR-TC

TR-

Дохід та прибуток підприємства

Загальний дохід

ТR=PQ

Р- ціна товару

Q- кількість продукції

Загальний прибуток

ТР= ТR-TC

TR-

Види прибутку

Види прибутку

Бухгалтерський-

різниця між виручкою і явними витратами

Економічний- різниця між виручкою

Види прибутку

Види прибутку

Бухгалтерський-

різниця між виручкою і явними витратами

Економічний- різниця між виручкою

Переваги та недоліки організаційних форм бізнесу

Переваги та недоліки організаційних форм бізнесу

До підприємницької діяльності

Допускаються

Громадяни України та інших держав,не обмежені законом у

До підприємницької діяльності

Допускаються

Громадяни України та інших держав,не обмежені законом у

Витрати підприємства

Постійні FC

Відсотки за кредитами

Оренда устаткування

Рентні та страхові платежі

Зарплата керівникам

Змінні VC

На

Витрати підприємства

Постійні FC

Відсотки за кредитами

Оренда устаткування

Рентні та страхові платежі

Зарплата керівникам

Змінні VC

На

- самоствердження особистості;

- можливість реалізувати свої здібності в одній з найскладніших

- самоствердження особистості;

- можливість реалізувати свої здібності в одній з найскладніших

Бизнес-проект Food-truck

Бизнес-проект Food-truck Zarządzanie informacją w organizacji wykład. Informacyjne a procesy biznesowe

Zarządzanie informacją w organizacji wykład. Informacyjne a procesy biznesowe Магазин подарков Хоттаб-BоX с. Старый Кавдык

Магазин подарков Хоттаб-BоX с. Старый Кавдык Франчайзинг

Франчайзинг С малых до великих. Бизнес-проект команды Эвилика

С малых до великих. Бизнес-проект команды Эвилика бизнес-планирование

бизнес-планирование Сущность и функции предпринимательства в здравоохранении

Сущность и функции предпринимательства в здравоохранении Порядок государственной регистрации хозяйствующих субъектов

Порядок государственной регистрации хозяйствующих субъектов Шаблон бизнес - модели

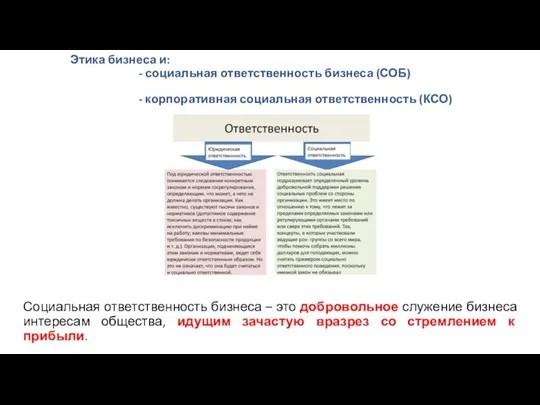

Шаблон бизнес - модели Этика бизнеса и: - социальная ответственность бизнеса (СОБ), - корпоративная социальная ответственность (КСО)

Этика бизнеса и: - социальная ответственность бизнеса (СОБ), - корпоративная социальная ответственность (КСО) Генерация идей. Бизнес – это коммуникация с клиентом

Генерация идей. Бизнес – это коммуникация с клиентом Traineeship results

Traineeship results Ikea. Company’s description

Ikea. Company’s description Инвестиционный проект Организация выращивания технического каннабиса и производства промышленных продуктов из него

Инвестиционный проект Организация выращивания технического каннабиса и производства промышленных продуктов из него Проект кафе Доза шавермы

Проект кафе Доза шавермы Молодой предприниматель России. Производство сувенирных изделий и дизайнерской продукции Секретов АРТ

Молодой предприниматель России. Производство сувенирных изделий и дизайнерской продукции Секретов АРТ Бизнес-план по разведению овец. Коммерческое фермерское хозяйство Мясной двор

Бизнес-план по разведению овец. Коммерческое фермерское хозяйство Мясной двор Бизнес-план тепличного хозяйства

Бизнес-план тепличного хозяйства Бизнес-идея: Магазин по продаже развесного мармелада

Бизнес-идея: Магазин по продаже развесного мармелада Финансовая поддержка малого и среднего предпринимательства в Удмуртской Республике

Финансовая поддержка малого и среднего предпринимательства в Удмуртской Республике Кофейня-кондитерская

Кофейня-кондитерская Сеть сервисных центров по ремонту электроники

Сеть сервисных центров по ремонту электроники Введение в риск-менеджмент. Виды и классификация рисков

Введение в риск-менеджмент. Виды и классификация рисков Виды коммерческих организаций

Виды коммерческих организаций Организация производства и продаж прибора для неинвазивного мониторинга содержания сахара в крови

Организация производства и продаж прибора для неинвазивного мониторинга содержания сахара в крови Программа ты - предприниматель

Программа ты - предприниматель Коммерческое предложение ООО Юлис

Коммерческое предложение ООО Юлис Бизнес-план открытия кафе быстрого питания FunTasty

Бизнес-план открытия кафе быстрого питания FunTasty