- Практика управления рисками в реальном бизнесе

Содержание

- 2. Теоретические основы риск-менеджмента Измерение риска Управление рисками – портфельный подход Риски реального бизнеса Раскрытие информации о

- 3. Дамодаран А. «Стратегический риск-менеджмент: принципы и методики». Вильямс, 2010. Окулов В. «Управление рисками: основы теории и

- 4. ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ Н А Ц И О Н А Л Ь

- 5. Цели и задачи курса Цель – знакомство с современными методами анализа и оценки рисков, основными подходами

- 6. Теоретические основы риск-менеджмента

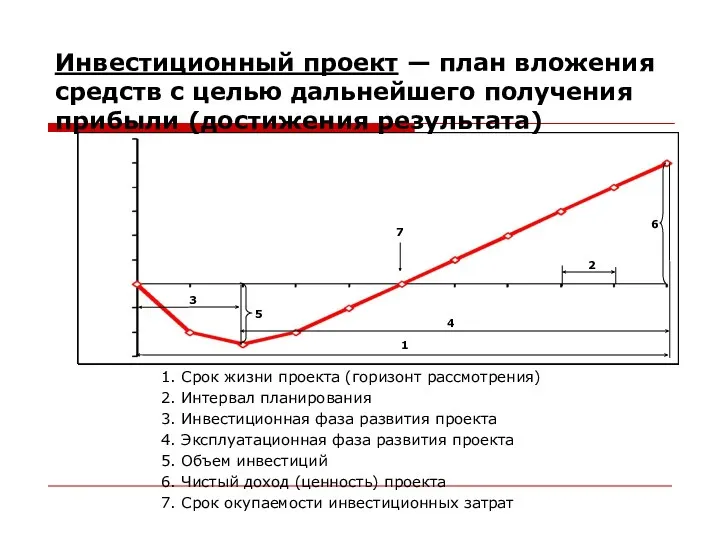

- 7. 3 4 1 2 5 7 6 Чистый поток денежных средств (нарастающим итогом) 1. Срок жизни

- 8. ПРОЕКТ И РИСКИ

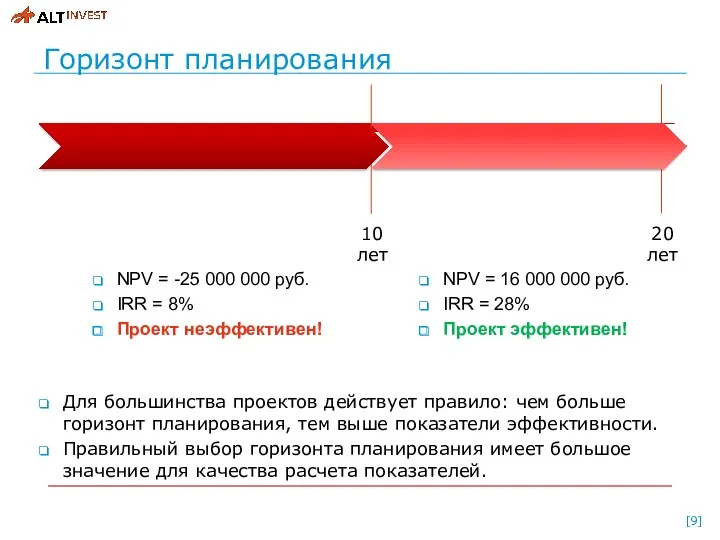

- 9. Горизонт планирования NPV = -25 000 000 руб. IRR = 8% Проект неэффективен! NPV = 16

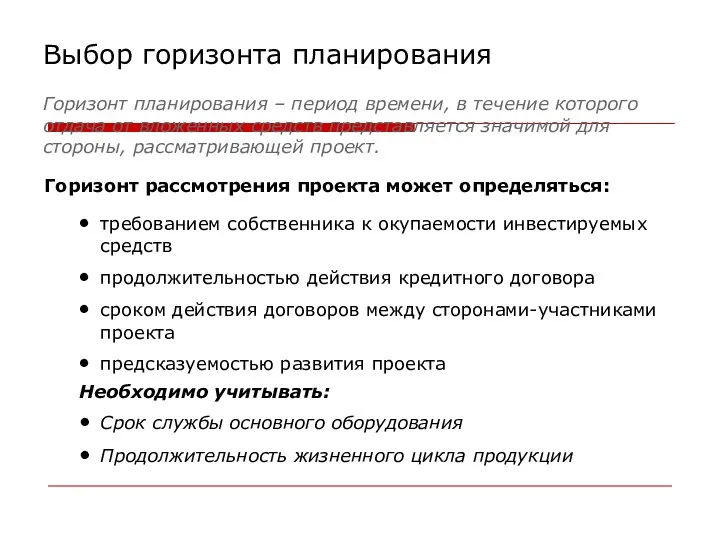

- 10. Выбор горизонта планирования Горизонт планирования – период времени, в течение которого отдача от вложенных средств представляется

- 11. ГОРИЗОНТ РАССМОТРЕНИЯ ПРОЕКТА (горизонт планирования) Необходимо учитывать: - продолжительность жизненного цикла продукции

- 12. Понятие риска Отношение к риску Премия за риск и ее компоненты Меры риска Критерии принятия решений

- 13. История понятия «риск» Понятие риска

- 14. Понятие риска «Риск» (латинское risicum): «…ввиду всяческого риска, опасностей и случайностей, ниспосылаемых Господом…» 1572г. Альенте: «Кто

- 15. Понятие риска Рисковать – пускаться наудачу, на неверное дело, наудалую, отважиться, идти на авось, делать что

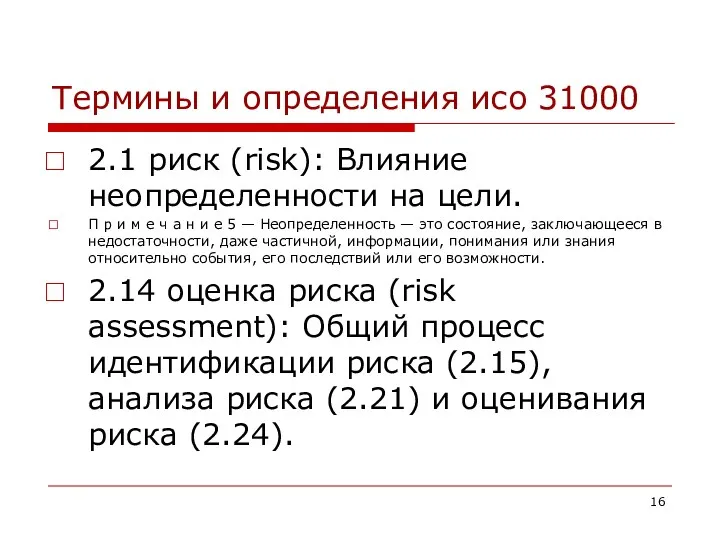

- 16. Термины и определения исо 31000 2.1 риск (risk): Влияние неопределенности на цели. П р и м

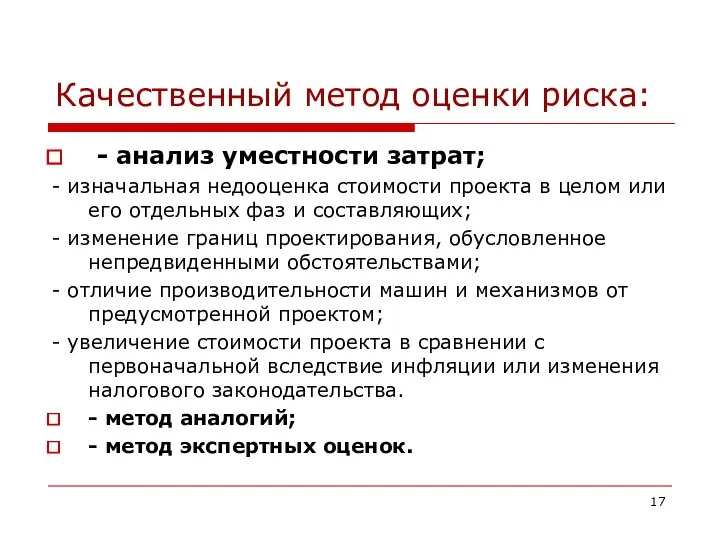

- 17. Качественный метод оценки риска: - анализ уместности затрат; - изначальная недооценка стоимости проекта в целом или

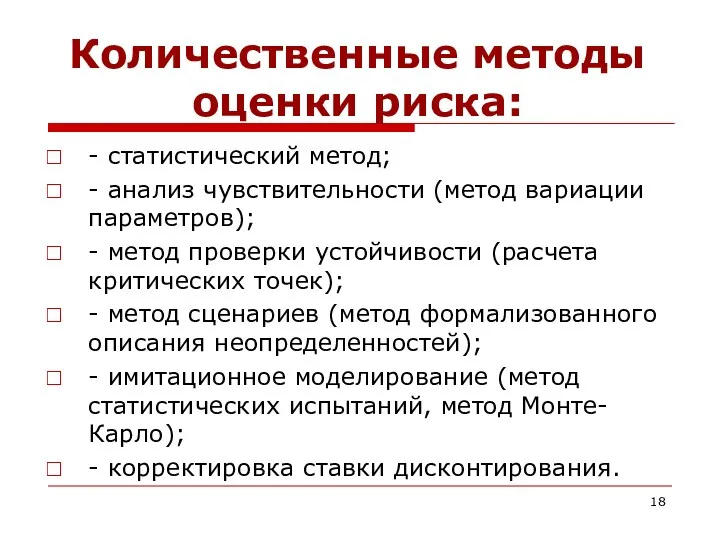

- 18. Количественные методы оценки риска: - статистический метод; - анализ чувствительности (метод вариации параметров); - метод проверки

- 19. Понятие риска Ассоциации с опасностью: «Рисковать головой» , «Ничем не рискуя» Ассоциации с успехом: «Не рискуя

- 20. Понятие риска риск – это причина неожиданного события, которое может случиться, а может не случиться, риск

- 21. Понятие риска Интуитивные ассоциации: связь с будущим неоднозначность, непредсказуемость будущего наличие альтернативы, сознательность выбора субъективность ощущений

- 22. Понятие риска объект риска субъект риска факторы риска рисковое событие последствия риска

- 23. Этапы работ с рисками

- 24. Методы идентификации рисков 1 Brainstorming (метод мозгового штурма); 2 Метод Делфи; 3 Идентификация основных причин; 4

- 25. Понятие риска Классификация рисков по факторам по состоянию по характеру возможных выгод и возможных потерь по

- 26. Классификация рисков риск, связанный с возможным техническим провалом производства, сюда же относится также опасность потери благ,

- 27. Классификация рисков • Внешние факторы – законодательство, реакция рынка на выпускаемую продукцию, действия конкурентов. • Внутренние

- 28. По областям возникновения Классификация рисков коммерческий риск; производственный риск; финансовый риск; технический риск; отраслевой риск; инновационный

- 29. Коммерческие риски Классификация рисков Продажи не соответствуют намеченным планам Могут измениться затраты проекта Признаки высоких коммерческих

- 30. Понятие риска Риск – это угроза того, что какое-то событие, действие или неспособность к действию неблагоприятно

- 31. Отношение к риску Социологические исследования - интуитивные ощущения людей: риск как угроза (опасность) – подавляющее большинство

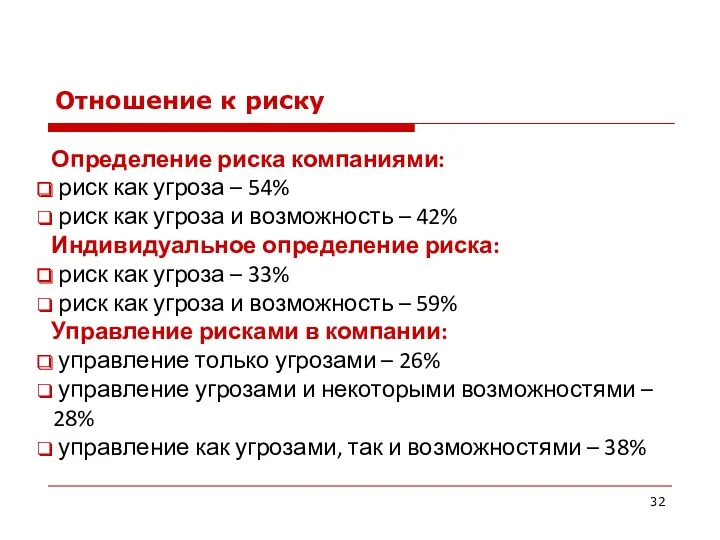

- 32. Отношение к риску Определение риска компаниями: риск как угроза – 54% риск как угроза и возможность

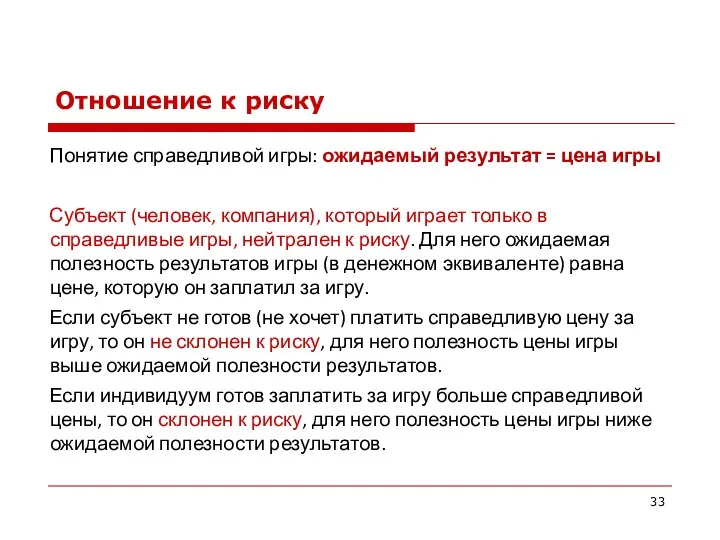

- 33. Отношение к риску Понятие справедливой игры: ожидаемый результат = цена игры Субъект (человек, компания), который играет

- 34. Отношение к риску Зависимость риска и прибыли

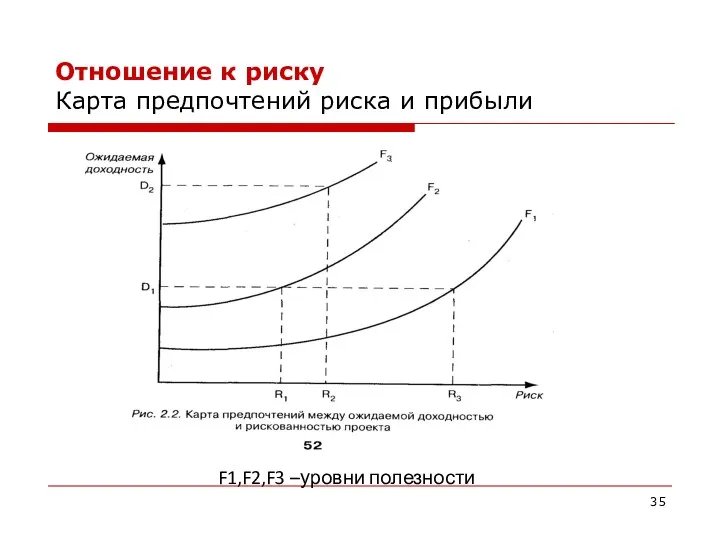

- 35. Отношение к риску Карта предпочтений риска и прибыли F1,F2,F3 –уровни полезности

- 36. Отношение к риску U(W) – полезность, W - стоимость

- 37. Премия за риск Безрисковый эквивалент игры – сумма, за которую субъект готов отказаться от рискованной игры

- 38. Премия за риск Безрисковый эквивалент игры – сумма, за которую субъект готов отказаться от рискованной игры

- 39. Премия за риск (финансовый рынок) P =X0 / (1+Rf*T) (X0 - π) - стоимость с учетом

- 40. Премия за риск(Уравнение Эрроу-Пратта) E[U(W0 +X)] = U(W0 +E[X] - π) U(W0 +E[X] - π) =

- 41. Меры риска π=−½⋅D[X]⋅U′′(W0)/U′(W0) Теоретическая мера риска – дисперсия возможных результатов (среднеквадратичное отклонение, стандартное отклонение) Пример: X1=100

- 42. Меры риска Теоретическая мера риска – дисперсия возможных результатов (теория Эрроу-Пратта) Все остальные меры риска, которые

- 43. Меры риска Общий результат инвестиций может определяться результатами нескольких инвестиционных решений, принятых одновременно. И если даже

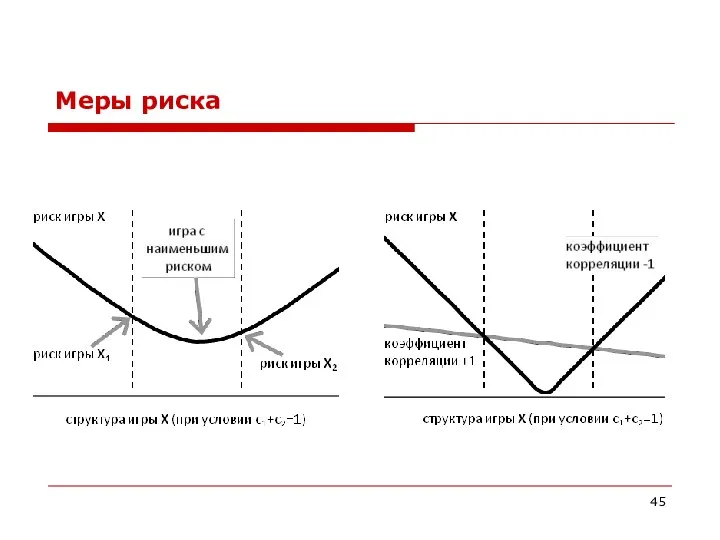

- 44. Меры риска Результат для составной игры из 2 игр: E[X]=c1·E[X1]+c2·E[X2] D[X]=(c1)2·D[X1]+(c2)2·D[X2]+2·c1·c2·ρ1,2·(D[X1]·D[X2])1/2 Дисперсия (риск) «главной» игры зависит:

- 45. Меры риска

- 46. Меры риска Если игры X1 и X2 независимы (коэффициент корреляции нулевой), то риск определяется структурой игры:

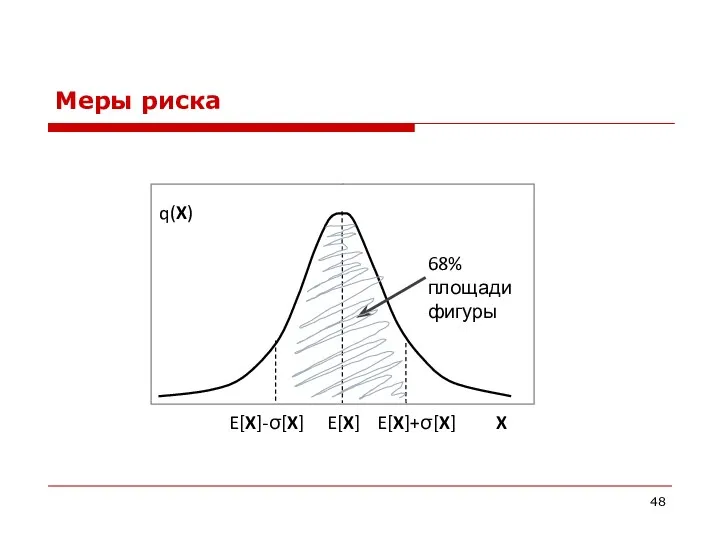

- 47. Меры риска Интерпретация дисперсии (стандартного отклонения) – для нормального распределения результатов справедливо: вероятность того, что действительный

- 48. Меры риска

- 49. Меры риска Дисперсия как мера риска: CAPM, критерии принятия инвестиционных решений на финансовом рынке (критерий Шарпа).

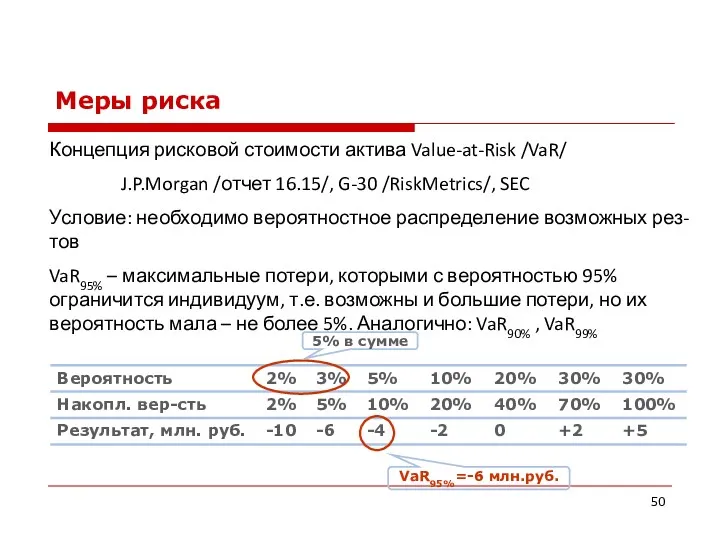

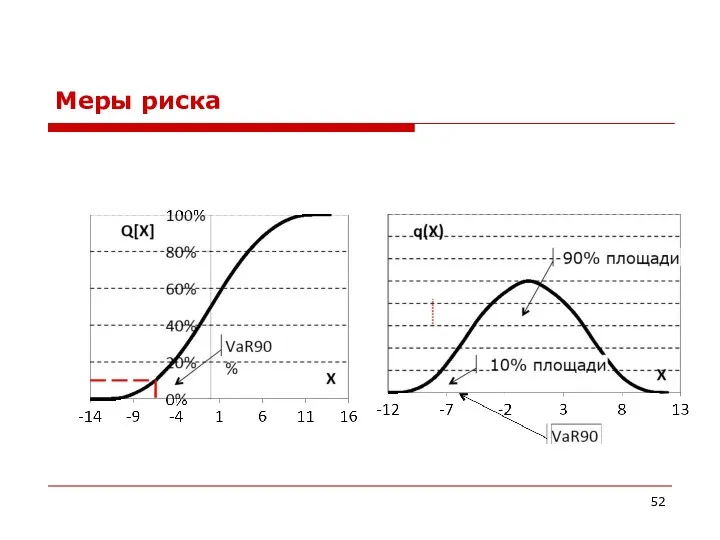

- 50. Меры риска Концепция рисковой стоимости актива Value-at-Risk /VaR/ J.P.Morgan /отчет 16.15/, G-30 /RiskMetrics/, SEC Условие: необходимо

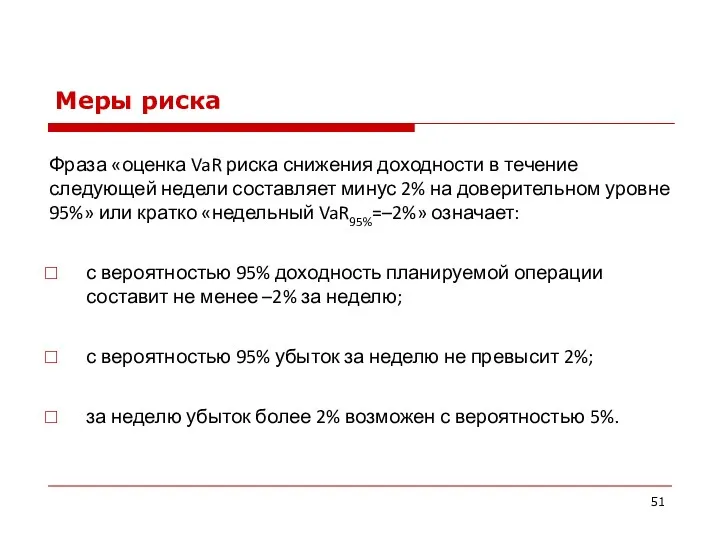

- 51. Меры риска Фраза «оценка VaR риска снижения доходности в течение следующей недели составляет минус 2% на

- 52. Меры риска

- 53. Меры риска VaR позволяет оценивать риски самых разных финансовых игр, например, риски инвестиционных портфелей, содержащих производные

- 54. Меры риска Концепция VaR положена в основу других метрик риска, например, CreditVaR для оценки кредитных рисков,

- 55. Вероятностный подход к бизнес-планированию M(i)=(m1(i)*(p1)+m2(i)*(p2)+…+ mk(i)*p(k)). D(i)=(M(i)-m1(i))2 * p(1) + (M(i)-m2(i))2 * p(2) +…+(M(i)-mk(i))2 * p(k).

- 57. Задание 1 Вычислите вероятностные характеристики дохода предприятия Продукт1 –Цена 1000 Рпродажи=0,3 Продукт2 –Цена 2000 Рпродажи=0,2 Продукт1

- 58. Меры риска Для нормального распределения вероятности связь между дисперсией и VaR однозначна. Частные случаи: Если же

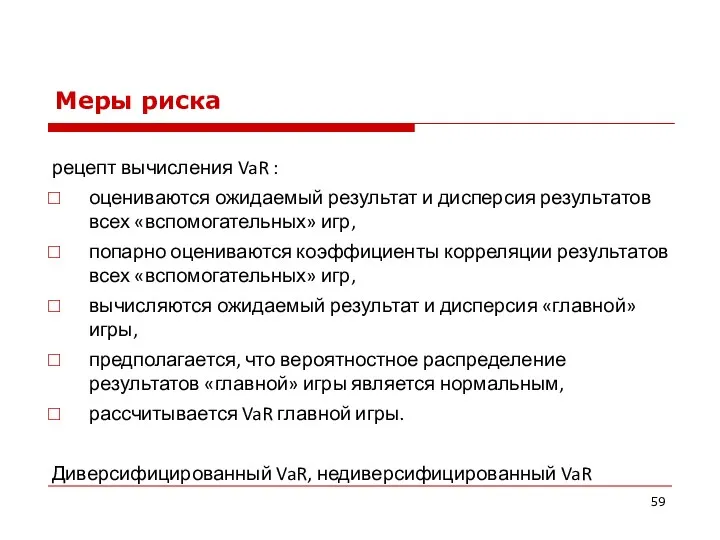

- 59. Меры риска рецепт вычисления VaR : оцениваются ожидаемый результат и дисперсия результатов всех «вспомогательных» игр, попарно

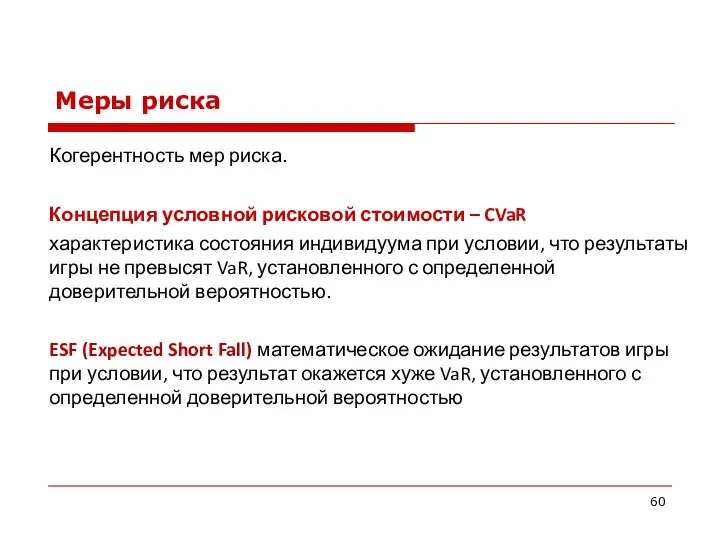

- 60. Меры риска Когерентность мер риска. Концепция условной рисковой стоимости – CVaR характеристика состояния индивидуума при условии,

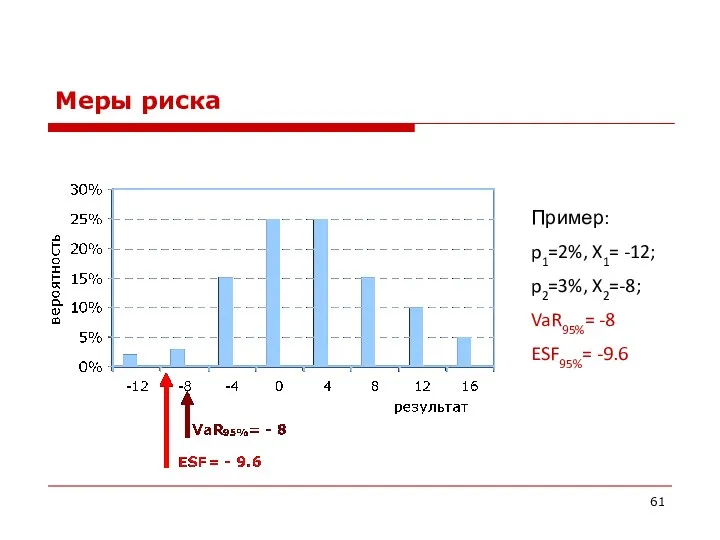

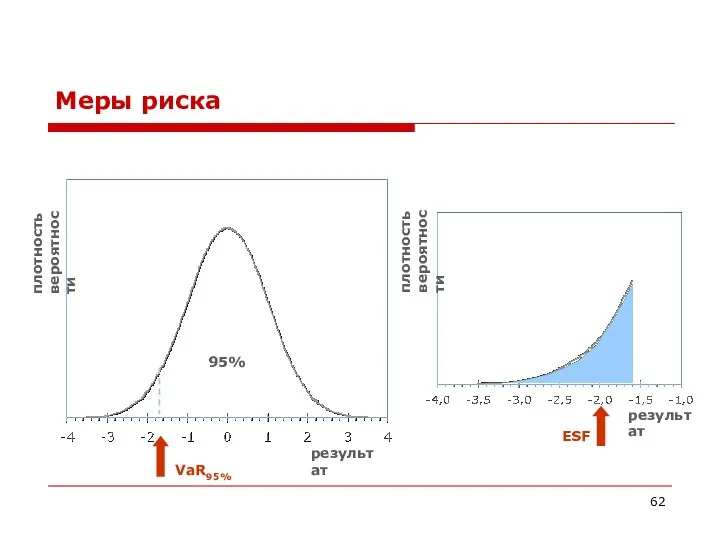

- 61. Меры риска Пример: p1=2%, X1= -12; p2=3%, X2=-8; VaR95%= -8 ESF95%= -9.6

- 62. Меры риска

- 63. Меры риска Другие эмпирические меры риска Суммарная вероятность потерь Максимальные возможные потери – просадка счета Ожидаемые

- 64. Меры риска Необходимое условие проявления рискового события – подверженность риску /exposure to risk/ Подверженность риску –

- 65. Принятие решений в условиях риска Чем можно рискнуть «сегодня» ради неопределенных результатов «завтра»? А. Можно рассматривать

- 66. Принятие решений в условиях риска Выбор рассматривается как рискованная игра, причем игра заключается в том, что

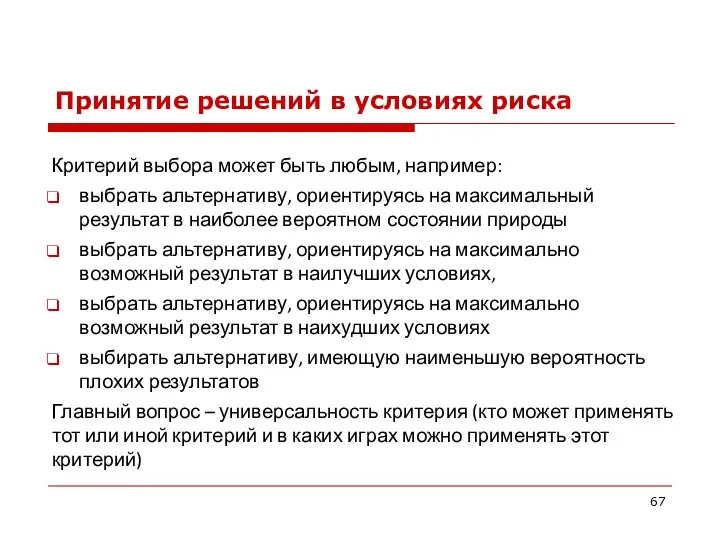

- 67. Принятие решений в условиях риска Критерий выбора может быть любым, например: выбрать альтернативу, ориентируясь на максимальный

- 68. Принятие решений в условиях риска

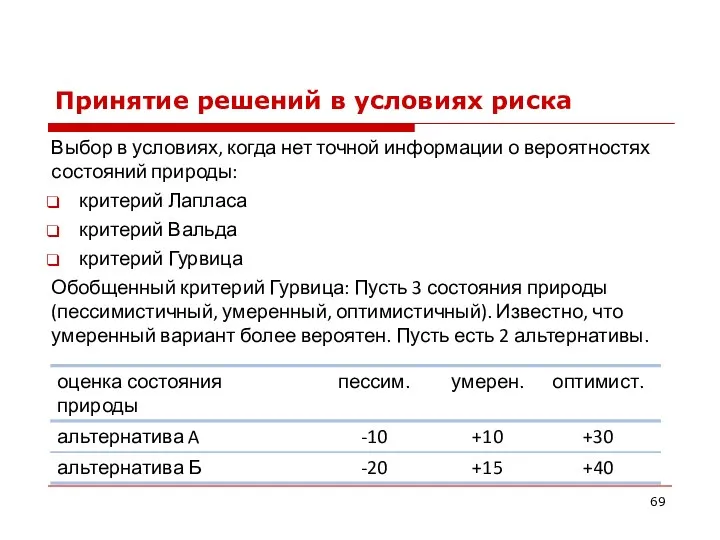

- 69. Принятие решений в условиях риска Выбор в условиях, когда нет точной информации о вероятностях состояний природы:

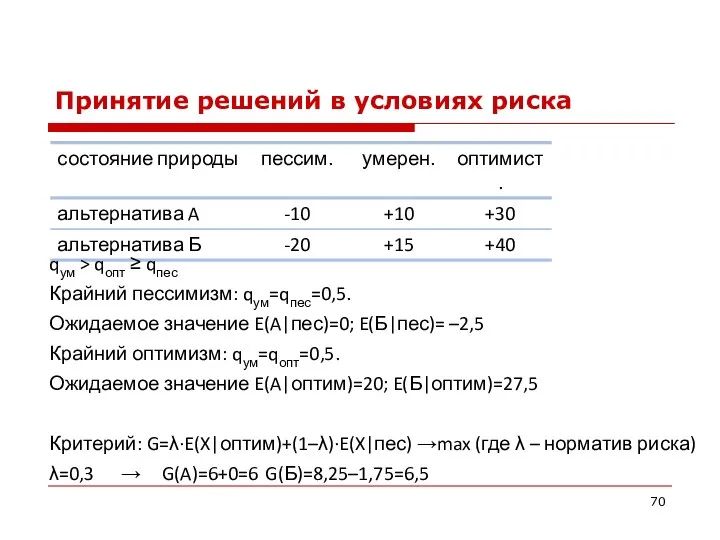

- 70. Принятие решений в условиях риска qум > qопт ≥ qпес Крайний пессимизм: qум=qпес=0,5. Ожидаемое значение E(A|пес)=0;

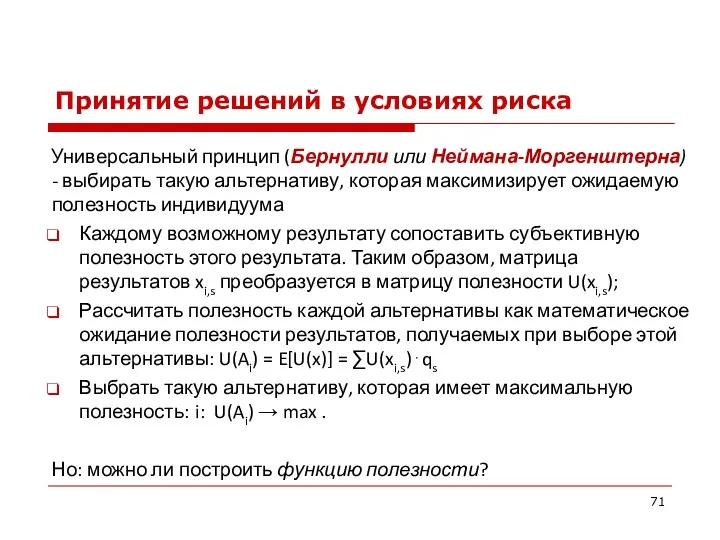

- 71. Принятие решений в условиях риска Универсальный принцип (Бернулли или Неймана-Моргенштерна) - выбирать такую альтернативу, которая максимизирует

- 72. Принятие решений в условиях риска Правило μ (правило «среднего») или стратегия максимизации ожидаемого результата – выбирать

- 73. Принятие решений в условиях риска Правило μ - σ (правило «среднего-дисперсии») или стратегия оптимизации ожидаемого результата

- 74. Принятие решений в условиях риска В играх с нормальным распределением возможных результатов правило μ−σ не противоречит

- 75. Принятие решений в условиях риска Критерии стохастического доминирования – мощные универсальные правила критерий 1 порядка –

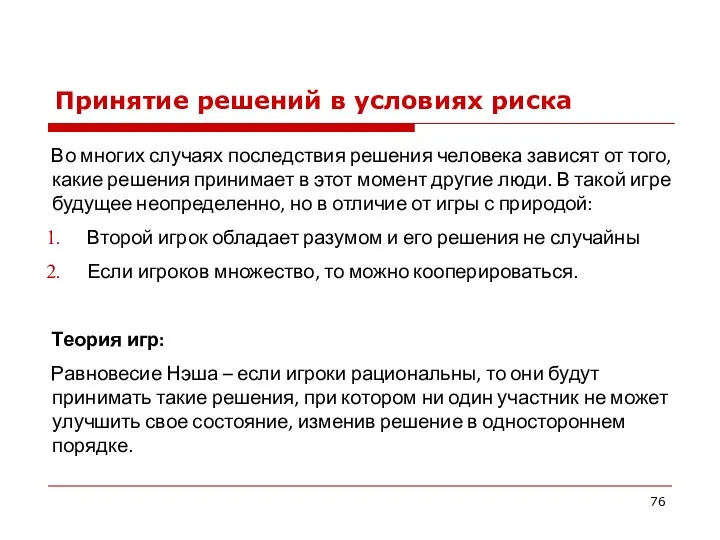

- 76. Принятие решений в условиях риска Во многих случаях последствия решения человека зависят от того, какие решения

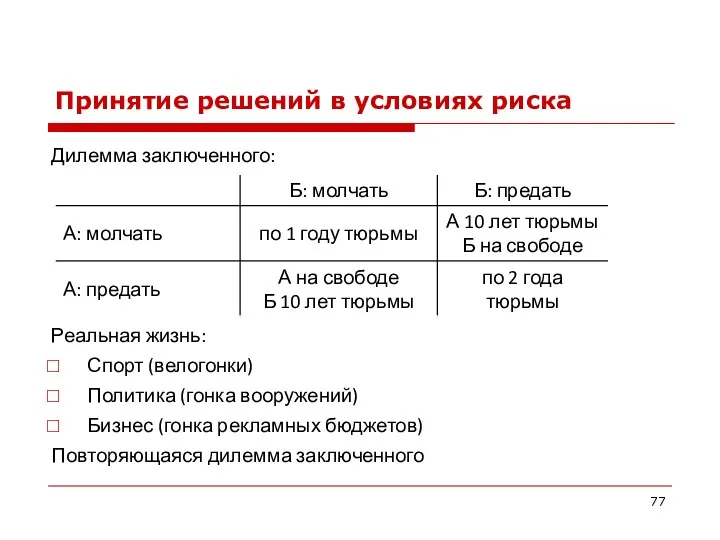

- 77. Принятие решений в условиях риска Дилемма заключенного: Реальная жизнь: Спорт (велогонки) Политика (гонка вооружений) Бизнес (гонка

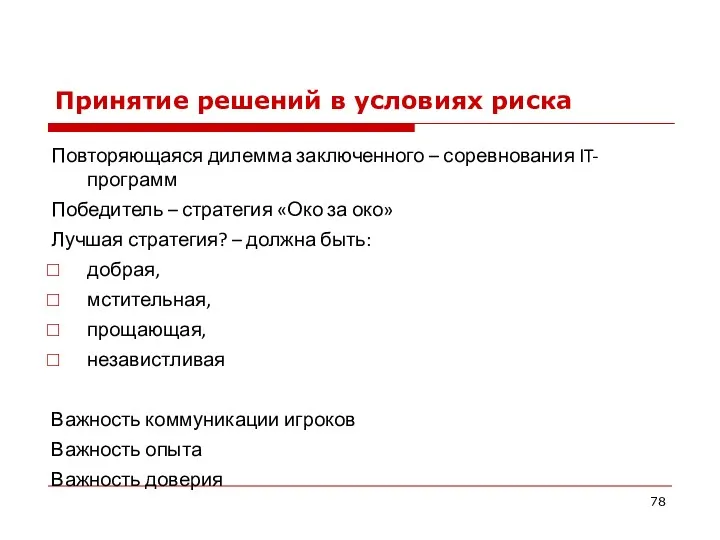

- 78. Принятие решений в условиях риска Повторяющаяся дилемма заключенного – соревнования IT-программ Победитель – стратегия «Око за

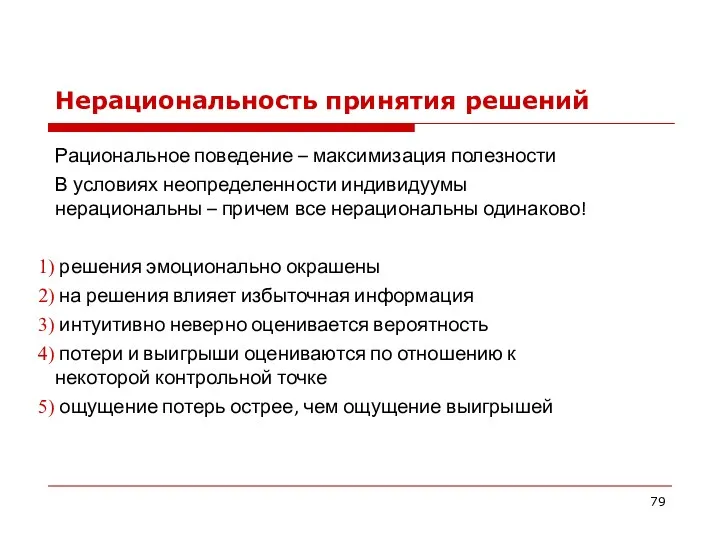

- 79. Нерациональность принятия решений Рациональное поведение – максимизация полезности В условиях неопределенности индивидуумы нерациональны – причем все

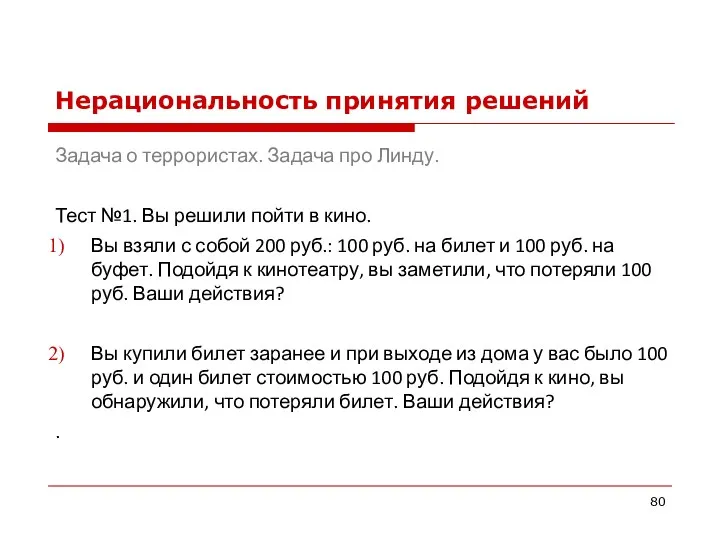

- 80. Нерациональность принятия решений Задача о террористах. Задача про Линду. Тест №1. Вы решили пойти в кино.

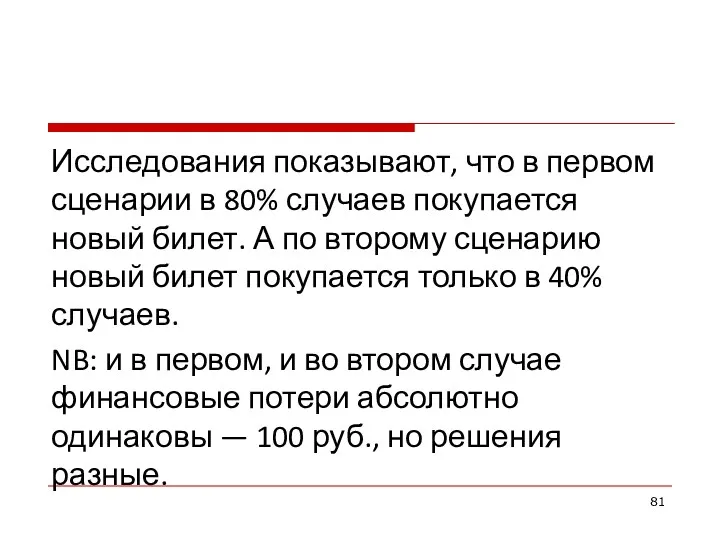

- 81. Исследования показывают, что в первом сценарии в 80% случаев покупается новый билет. А по второму сценарию

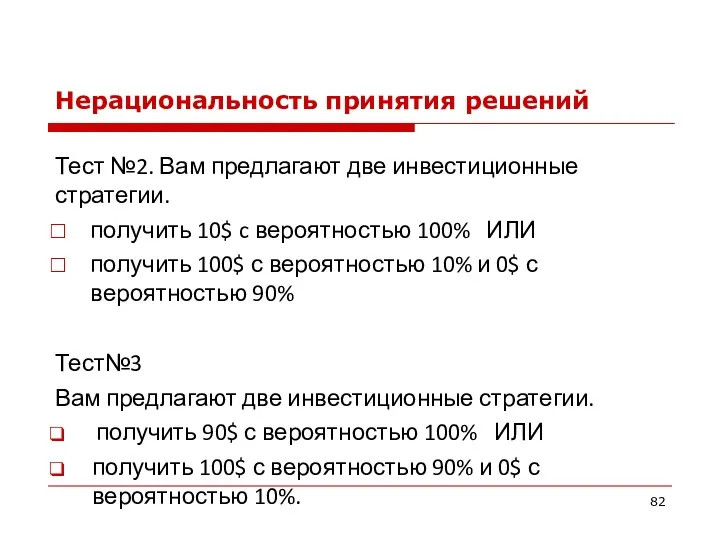

- 82. Нерациональность принятия решений Тест №2. Вам предлагают две инвестиционные стратегии. получить 10$ c вероятностью 100% ИЛИ

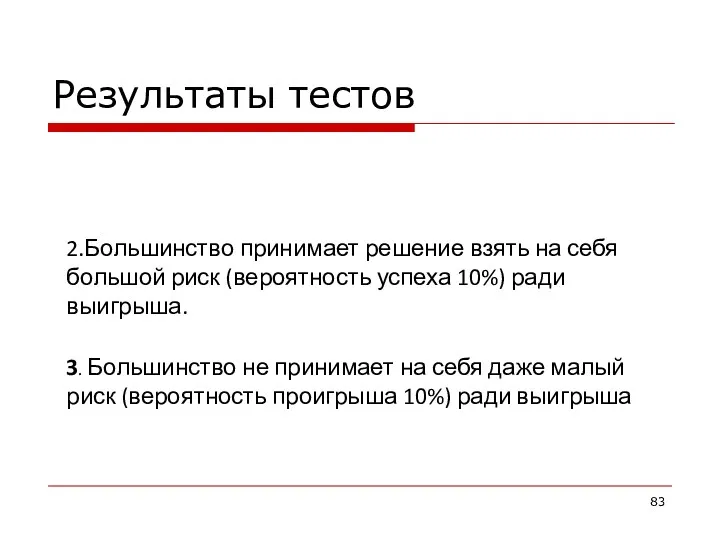

- 83. Результаты тестов 2.Большинство принимает решение взять на себя большой риск (вероятность успеха 10%) ради выигрыша. 3.

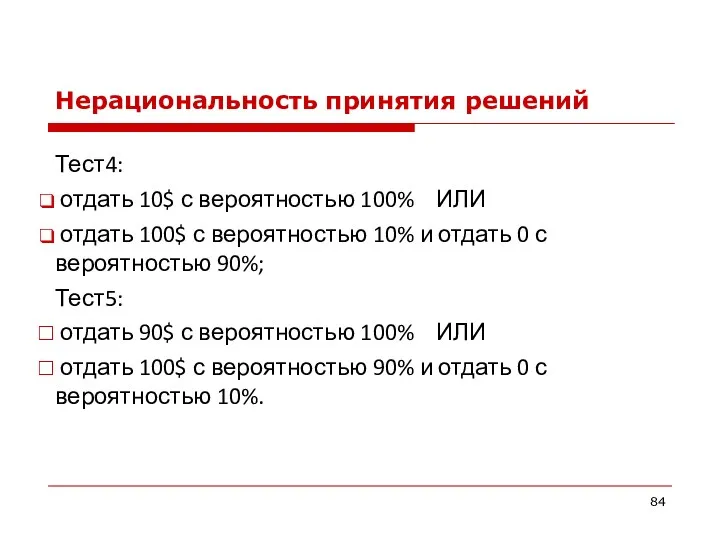

- 84. Нерациональность принятия решений Тест4: отдать 10$ с вероятностью 100% ИЛИ отдать 100$ с вероятностью 10% и

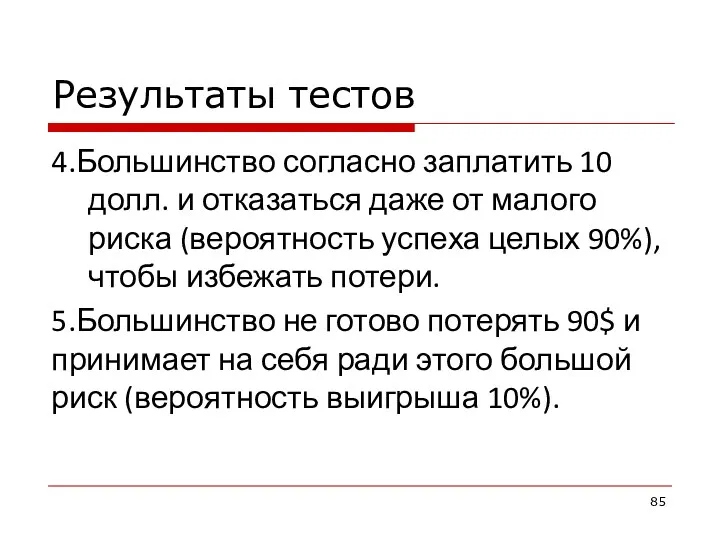

- 85. Результаты тестов 4.Большинство согласно заплатить 10 долл. и отказаться даже от малого риска (вероятность успеха целых

- 86. Нерациональность принятия решений Теория перспектив для индивидуума важна не столько абсолютная величина благосостояния, сколько его относительное

- 87. Нерациональность принятия решений При одинаковых рисках люди склонны к сохранению достигнутого финансового уровня, нежели к его

- 89. Скачать презентацию

Теоретические основы риск-менеджмента

Измерение риска

Управление рисками – портфельный подход

Риски реального бизнеса

Раскрытие

Теоретические основы риск-менеджмента

Измерение риска

Управление рисками – портфельный подход

Риски реального бизнеса

Раскрытие

Дамодаран А. «Стратегический риск-менеджмент: принципы и методики». Вильямс, 2010.

Окулов В.

Дамодаран А. «Стратегический риск-менеджмент: принципы и методики». Вильямс, 2010.

Окулов В.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО

ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ

Н А Ц И О Н

ФЕДЕРАЛЬНОЕ АГЕНТСТВО

ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ

Н А Ц И О Н

Цели и задачи курса

Цель – знакомство с современными методами анализа

Цели и задачи курса

Цель – знакомство с современными методами анализа

Теоретические основы

риск-менеджмента

Теоретические основы

риск-менеджмента

3

4

1

2

5

7

6

Чистый поток денежных средств (нарастающим итогом)

1. Срок жизни проекта (горизонт рассмотрения)

2.

3

4

1

2

5

7

6

Чистый поток денежных средств (нарастающим итогом)

1. Срок жизни проекта (горизонт рассмотрения)

2.

ПРОЕКТ И РИСКИ

ПРОЕКТ И РИСКИ

Горизонт планирования

NPV = -25 000 000 руб.

IRR = 8%

Проект неэффективен!

NPV =

Горизонт планирования

NPV = -25 000 000 руб.

IRR = 8%

Проект неэффективен!

NPV =

Выбор горизонта планирования

Горизонт планирования – период времени, в течение которого отдача

Выбор горизонта планирования

Горизонт планирования – период времени, в течение которого отдача

ГОРИЗОНТ РАССМОТРЕНИЯ ПРОЕКТА (горизонт планирования)

Необходимо учитывать:

- продолжительность жизненного цикла продукции

ГОРИЗОНТ РАССМОТРЕНИЯ ПРОЕКТА (горизонт планирования)

Необходимо учитывать:

- продолжительность жизненного цикла продукции

Понятие риска

Отношение к риску

Премия за риск и ее компоненты

Меры риска

Критерии

Понятие риска

Отношение к риску

Премия за риск и ее компоненты

Меры риска

Критерии

История понятия «риск»

Понятие риска

История понятия «риск»

Понятие риска

Понятие риска

«Риск» (латинское risicum): «…ввиду всяческого риска, опасностей и случайностей,

Понятие риска

«Риск» (латинское risicum): «…ввиду всяческого риска, опасностей и случайностей,

Понятие риска

Рисковать –

пускаться наудачу, на неверное дело, наудалую, отважиться,

Понятие риска

Рисковать –

пускаться наудачу, на неверное дело, наудалую, отважиться,

Термины и определения исо 31000

2.1 риск (risk): Влияние неопределенности на цели.

П

Термины и определения исо 31000

2.1 риск (risk): Влияние неопределенности на цели.

П

Качественный метод оценки риска:

- анализ уместности затрат;

- изначальная недооценка стоимости

Качественный метод оценки риска:

- анализ уместности затрат;

- изначальная недооценка стоимости

Количественные методы оценки риска:

- статистический метод;

- анализ чувствительности (метод вариации параметров);

-

Количественные методы оценки риска:

- статистический метод;

- анализ чувствительности (метод вариации параметров);

-

Понятие риска

Ассоциации с опасностью:

«Рисковать головой» ,

«Ничем не рискуя»

Понятие риска

Ассоциации с опасностью:

«Рисковать головой» ,

«Ничем не рискуя»

Понятие риска

риск – это причина неожиданного события, которое может случиться,

Понятие риска

риск – это причина неожиданного события, которое может случиться,

Понятие риска

Интуитивные ассоциации:

связь с будущим

неоднозначность, непредсказуемость будущего

наличие альтернативы, сознательность

Понятие риска

Интуитивные ассоциации:

связь с будущим

неоднозначность, непредсказуемость будущего

наличие альтернативы, сознательность

Понятие риска

объект риска

субъект риска

факторы риска

рисковое событие

последствия риска

Понятие риска

объект риска

субъект риска

факторы риска

рисковое событие

последствия риска

Этапы работ с рисками

Этапы работ с рисками

Методы идентификации рисков

1 Brainstorming (метод мозгового штурма);

2 Метод Делфи;

3 Идентификация основных причин;

4 SWOT анализ

5 Метод Монте-Карло

Методы идентификации рисков

1 Brainstorming (метод мозгового штурма);

2 Метод Делфи;

3 Идентификация основных причин;

4 SWOT анализ

5 Метод Монте-Карло

Понятие риска

Классификация рисков

по факторам

по состоянию

по характеру возможных выгод и

Понятие риска

Классификация рисков

по факторам

по состоянию

по характеру возможных выгод и

Классификация рисков

риск, связанный с возможным техническим провалом производства, сюда же

Классификация рисков

риск, связанный с возможным техническим провалом производства, сюда же

Классификация рисков

• Внешние факторы – законодательство, реакция рынка на выпускаемую

Классификация рисков

• Внешние факторы – законодательство, реакция рынка на выпускаемую

По областям возникновения

Классификация рисков

коммерческий риск;

производственный риск;

финансовый риск;

технический риск;

По областям возникновения

Классификация рисков

коммерческий риск;

производственный риск;

финансовый риск;

технический риск;

Коммерческие риски

Классификация рисков

Продажи не соответствуют намеченным планам

Могут измениться затраты проекта

Признаки высоких

Коммерческие риски

Классификация рисков

Продажи не соответствуют намеченным планам

Могут измениться затраты проекта

Признаки высоких

Понятие риска

Риск – это угроза того, что какое-то событие, действие

Понятие риска

Риск – это угроза того, что какое-то событие, действие

Отношение к риску

Социологические исследования - интуитивные ощущения людей:

риск как угроза

Отношение к риску

Социологические исследования - интуитивные ощущения людей:

риск как угроза

Отношение к риску

Определение риска компаниями:

риск как угроза – 54%

Отношение к риску

Определение риска компаниями:

риск как угроза – 54%

Отношение к риску

Понятие справедливой игры: ожидаемый результат = цена игры

Субъект

Отношение к риску

Понятие справедливой игры: ожидаемый результат = цена игры

Субъект

Отношение к риску

Зависимость риска и прибыли

Отношение к риску

Зависимость риска и прибыли

Отношение к риску

Карта предпочтений риска и прибыли

F1,F2,F3 –уровни полезности

Отношение к риску

Карта предпочтений риска и прибыли

F1,F2,F3 –уровни полезности

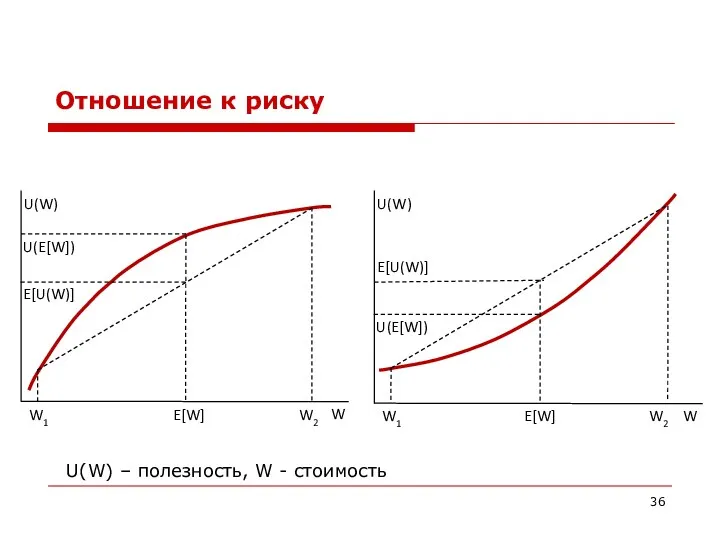

Отношение к риску

U(W) – полезность, W - стоимость

Отношение к риску

U(W) – полезность, W - стоимость

Премия за риск

Безрисковый эквивалент игры – сумма, за которую субъект

Премия за риск

Безрисковый эквивалент игры – сумма, за которую субъект

Премия за риск

Безрисковый эквивалент игры – сумма, за которую субъект

Премия за риск

Безрисковый эквивалент игры – сумма, за которую субъект

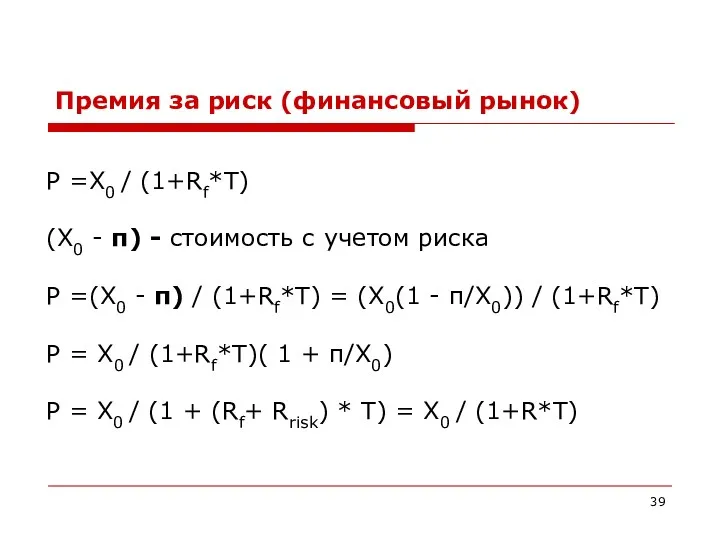

Премия за риск (финансовый рынок)

P =X0 / (1+Rf*T)

(X0 - π)

Премия за риск (финансовый рынок)

P =X0 / (1+Rf*T)

(X0 - π)

![Премия за риск(Уравнение Эрроу-Пратта) E[U(W0 +X)] = U(W0 +E[X] -](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/344020/slide-39.jpg)

Премия за риск(Уравнение Эрроу-Пратта)

E[U(W0 +X)] = U(W0 +E[X] - π)

U(W0

Премия за риск(Уравнение Эрроу-Пратта)

E[U(W0 +X)] = U(W0 +E[X] - π)

U(W0

![Меры риска π=−½⋅D[X]⋅U′′(W0)/U′(W0) Теоретическая мера риска – дисперсия возможных результатов](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/344020/slide-40.jpg)

Меры риска

π=−½⋅D[X]⋅U′′(W0)/U′(W0)

Теоретическая мера риска – дисперсия возможных результатов (среднеквадратичное отклонение,

Меры риска

π=−½⋅D[X]⋅U′′(W0)/U′(W0)

Теоретическая мера риска – дисперсия возможных результатов (среднеквадратичное отклонение,

Меры риска

Теоретическая мера риска – дисперсия возможных результатов (теория Эрроу-Пратта)

Все

Меры риска

Теоретическая мера риска – дисперсия возможных результатов (теория Эрроу-Пратта)

Все

Меры риска

Общий результат инвестиций может определяться результатами нескольких инвестиционных решений,

Меры риска

Общий результат инвестиций может определяться результатами нескольких инвестиционных решений,

![Меры риска Результат для составной игры из 2 игр: E[X]=c1·E[X1]+c2·E[X2]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/344020/slide-43.jpg)

Меры риска

Результат для составной игры из 2 игр:

E[X]=c1·E[X1]+c2·E[X2]

D[X]=(c1)2·D[X1]+(c2)2·D[X2]+2·c1·c2·ρ1,2·(D[X1]·D[X2])1/2

Дисперсия

Меры риска

Результат для составной игры из 2 игр:

E[X]=c1·E[X1]+c2·E[X2]

D[X]=(c1)2·D[X1]+(c2)2·D[X2]+2·c1·c2·ρ1,2·(D[X1]·D[X2])1/2

Дисперсия

Меры риска

Меры риска

Меры риска

Если игры X1 и X2 независимы (коэффициент корреляции нулевой),

Меры риска

Если игры X1 и X2 независимы (коэффициент корреляции нулевой),

Меры риска

Интерпретация дисперсии (стандартного отклонения) – для нормального распределения результатов

Меры риска

Интерпретация дисперсии (стандартного отклонения) – для нормального распределения результатов

Меры риска

Меры риска

Меры риска

Дисперсия как мера риска: CAPM, критерии принятия инвестиционных решений

Меры риска

Дисперсия как мера риска: CAPM, критерии принятия инвестиционных решений

Меры риска

Концепция рисковой стоимости актива Value-at-Risk /VaR/

J.P.Morgan /отчет 16.15/, G-30

Меры риска

Концепция рисковой стоимости актива Value-at-Risk /VaR/

J.P.Morgan /отчет 16.15/, G-30

Меры риска

Фраза «оценка VaR риска снижения доходности в течение следующей

Меры риска

Фраза «оценка VaR риска снижения доходности в течение следующей

Меры риска

Меры риска

Меры риска

VaR позволяет оценивать риски самых разных финансовых игр, например,

Меры риска

VaR позволяет оценивать риски самых разных финансовых игр, например,

Меры риска

Концепция VaR положена в основу других метрик риска, например,

Меры риска

Концепция VaR положена в основу других метрик риска, например,

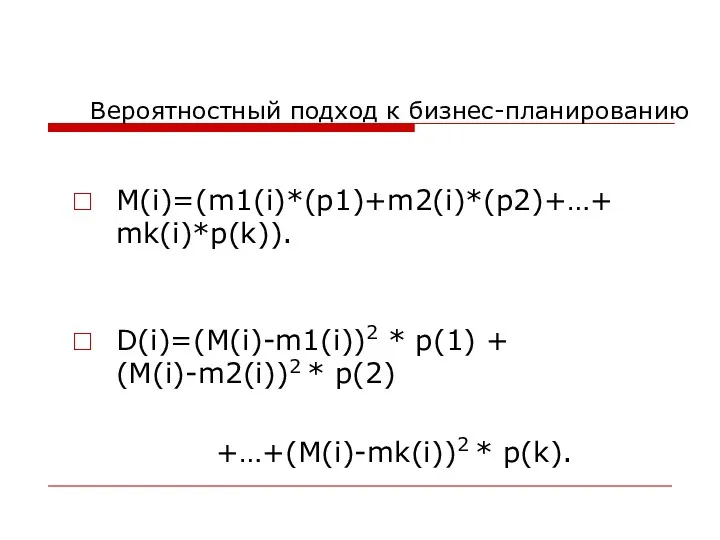

Вероятностный подход к бизнес-планированию

M(i)=(m1(i)*(p1)+m2(i)*(p2)+…+ mk(i)*p(k)).

D(i)=(M(i)-m1(i))2 * p(1) + (M(i)-m2(i))2 * p(2)

Вероятностный подход к бизнес-планированию

M(i)=(m1(i)*(p1)+m2(i)*(p2)+…+ mk(i)*p(k)).

D(i)=(M(i)-m1(i))2 * p(1) + (M(i)-m2(i))2 * p(2)

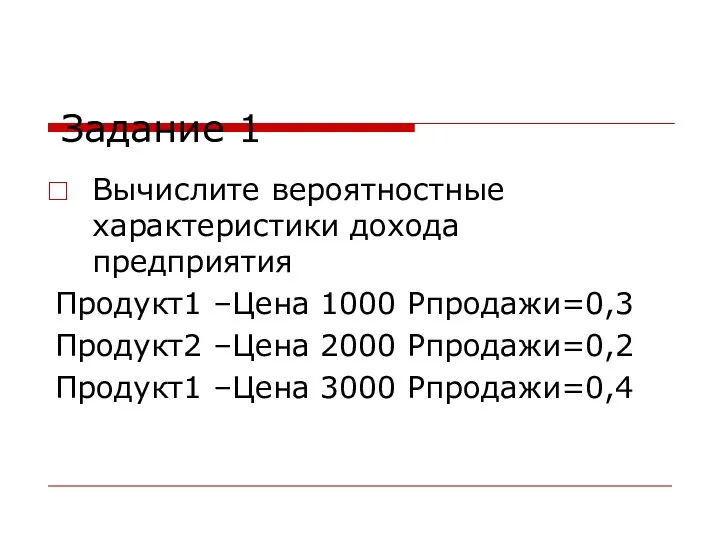

Задание 1

Вычислите вероятностные характеристики дохода предприятия

Продукт1 –Цена 1000 Рпродажи=0,3

Продукт2 –Цена 2000

Задание 1

Вычислите вероятностные характеристики дохода предприятия

Продукт1 –Цена 1000 Рпродажи=0,3

Продукт2 –Цена 2000

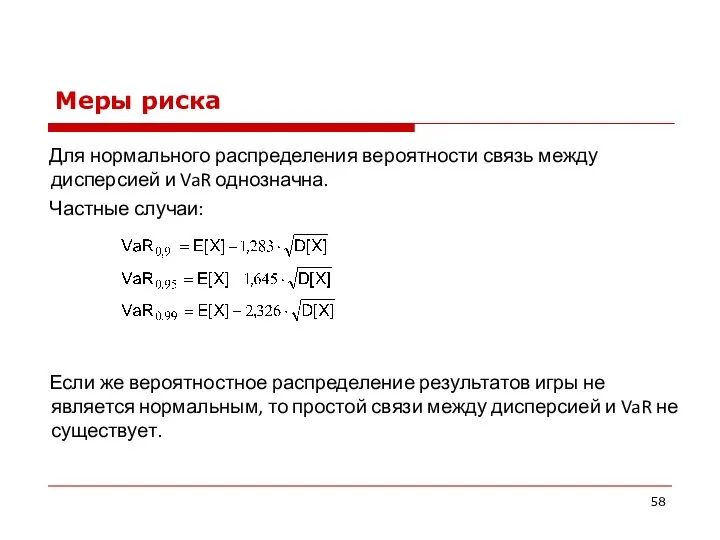

Меры риска

Для нормального распределения вероятности связь между дисперсией и VaR

Меры риска

Для нормального распределения вероятности связь между дисперсией и VaR

Меры риска

рецепт вычисления VaR :

оцениваются ожидаемый результат и дисперсия

Меры риска

рецепт вычисления VaR :

оцениваются ожидаемый результат и дисперсия

Меры риска

Когерентность мер риска.

Концепция условной рисковой стоимости – CVaR

характеристика состояния

Меры риска

Когерентность мер риска.

Концепция условной рисковой стоимости – CVaR

характеристика состояния

Меры риска

Пример:

p1=2%, X1= -12;

p2=3%, X2=-8;

VaR95%= -8

ESF95%= -9.6

Меры риска

Пример:

p1=2%, X1= -12;

p2=3%, X2=-8;

VaR95%= -8

ESF95%= -9.6

Меры риска

Меры риска

Меры риска

Другие эмпирические меры риска

Суммарная вероятность потерь

Максимальные возможные потери –

Меры риска

Другие эмпирические меры риска

Суммарная вероятность потерь

Максимальные возможные потери –

Меры риска

Необходимое условие проявления рискового события – подверженность риску /exposure

Меры риска

Необходимое условие проявления рискового события – подверженность риску /exposure

Принятие решений в условиях риска

Чем можно рискнуть «сегодня» ради неопределенных

Принятие решений в условиях риска

Чем можно рискнуть «сегодня» ради неопределенных

Принятие решений в условиях риска

Выбор рассматривается как рискованная игра, причем

Принятие решений в условиях риска

Выбор рассматривается как рискованная игра, причем

Принятие решений в условиях риска

Критерий выбора может быть любым, например:

Принятие решений в условиях риска

Критерий выбора может быть любым, например:

Принятие решений в условиях риска

Принятие решений в условиях риска

Принятие решений в условиях риска

Выбор в условиях, когда нет точной

Принятие решений в условиях риска

Выбор в условиях, когда нет точной

Принятие решений в условиях риска

qум > qопт ≥ qпес

Крайний пессимизм:

Принятие решений в условиях риска

qум > qопт ≥ qпес

Крайний пессимизм:

Принятие решений в условиях риска

Универсальный принцип (Бернулли или Неймана-Моргенштерна) -

Принятие решений в условиях риска

Универсальный принцип (Бернулли или Неймана-Моргенштерна) -

Принятие решений в условиях риска

Правило μ (правило «среднего») или стратегия

Принятие решений в условиях риска

Правило μ (правило «среднего») или стратегия

Принятие решений в условиях риска

Правило μ - σ (правило «среднего-дисперсии») или стратегия

Принятие решений в условиях риска

Правило μ - σ (правило «среднего-дисперсии») или стратегия

Принятие решений в условиях риска

В играх с нормальным распределением возможных

Принятие решений в условиях риска

В играх с нормальным распределением возможных

Принятие решений в условиях риска

Критерии стохастического доминирования – мощные универсальные

Принятие решений в условиях риска

Критерии стохастического доминирования – мощные универсальные

Принятие решений в условиях риска

Во многих случаях последствия решения человека

Принятие решений в условиях риска

Во многих случаях последствия решения человека

Принятие решений в условиях риска

Дилемма заключенного:

Реальная жизнь:

Спорт (велогонки)

Политика (гонка

Принятие решений в условиях риска

Дилемма заключенного:

Реальная жизнь:

Спорт (велогонки)

Политика (гонка

Принятие решений в условиях риска

Повторяющаяся дилемма заключенного – соревнования IT-программ

Победитель

Принятие решений в условиях риска

Повторяющаяся дилемма заключенного – соревнования IT-программ

Победитель

Нерациональность принятия решений

Рациональное поведение – максимизация полезности

В условиях неопределенности индивидуумы

Нерациональность принятия решений

Рациональное поведение – максимизация полезности

В условиях неопределенности индивидуумы

Нерациональность принятия решений

Задача о террористах. Задача про Линду.

Тест №1.

Нерациональность принятия решений

Задача о террористах. Задача про Линду.

Тест №1.

Исследования показывают, что в первом сценарии в 80% случаев покупается новый

Исследования показывают, что в первом сценарии в 80% случаев покупается новый

Нерациональность принятия решений

Тест №2. Вам предлагают две инвестиционные стратегии.

получить

Нерациональность принятия решений

Тест №2. Вам предлагают две инвестиционные стратегии.

получить

Результаты тестов

2.Большинство принимает решение взять на себя большой риск (вероятность успеха

Результаты тестов

2.Большинство принимает решение взять на себя большой риск (вероятность успеха

Нерациональность принятия решений

Тест4:

отдать 10$ с вероятностью 100% ИЛИ

Нерациональность принятия решений

Тест4:

отдать 10$ с вероятностью 100% ИЛИ

Результаты тестов

4.Большинство согласно заплатить 10 долл. и отказаться даже от малого

Результаты тестов

4.Большинство согласно заплатить 10 долл. и отказаться даже от малого

Нерациональность принятия решений

Теория перспектив

для индивидуума важна не столько абсолютная величина

Нерациональность принятия решений

Теория перспектив

для индивидуума важна не столько абсолютная величина

Нерациональность принятия решений

При одинаковых рисках люди склонны к сохранению достигнутого

Нерациональность принятия решений

При одинаковых рисках люди склонны к сохранению достигнутого

Анализ конкурентов гостиничного предприятия по реализации гостиничного продукта

Анализ конкурентов гостиничного предприятия по реализации гостиничного продукта Зоогостиница Каникулы

Зоогостиница Каникулы Составление бизнес-плана

Составление бизнес-плана Коммерческое предложение для компании “Уральский леденец” От компании W Digital

Коммерческое предложение для компании “Уральский леденец” От компании W Digital Меры поддержки малого и среднего бизнеса в Москве

Меры поддержки малого и среднего бизнеса в Москве Особенности лыжного туризма. Этапы организации и проведения лыжного похода

Особенности лыжного туризма. Этапы организации и проведения лыжного похода Бизнес-предложение по приобретению доли украинского текстильного предприятия

Бизнес-предложение по приобретению доли украинского текстильного предприятия Модуль C. Удивительное путешествие по Крыму

Модуль C. Удивительное путешествие по Крыму Мастер бизнес-тренинга 2019

Мастер бизнес-тренинга 2019 Управление проектами

Управление проектами Business plan

Business plan Гүл дүкенін ашу

Гүл дүкенін ашу Разработка бизнес-плана

Разработка бизнес-плана Магазин Цветы для всех. Информация для покупателей

Магазин Цветы для всех. Информация для покупателей Компания PepsiCo

Компания PepsiCo Бизнес-план. Проект: Много специй

Бизнес-план. Проект: Много специй Организация производства и продаж прибора для неинвазивного (чрезкожного) мониторинга содержания сахара в крови

Организация производства и продаж прибора для неинвазивного (чрезкожного) мониторинга содержания сахара в крови Шаблон по защите проекта представительства РМ-Терекс в г. Тверь

Шаблон по защите проекта представительства РМ-Терекс в г. Тверь Маленькие хитрости большого бизнеса. ОАО РЖД

Маленькие хитрости большого бизнеса. ОАО РЖД Бизнес-план салона красоты

Бизнес-план салона красоты Методы генерации бизнес идеи

Методы генерации бизнес идеи Все о кофе

Все о кофе Кәсіпкерлік идеяларын генерациялау әдістері

Кәсіпкерлік идеяларын генерациялау әдістері Государственная поддержка малого и среднего предпринимательства 2. Государственное регул

Государственная поддержка малого и среднего предпринимательства 2. Государственное регул Виды и формы бизнеса. 7 класс

Виды и формы бизнеса. 7 класс Концепция водородной заправочной станции для автомобилей

Концепция водородной заправочной станции для автомобилей Особливості бізнес культури Німеччини

Особливості бізнес культури Німеччини Створюємо бізнес-план власного підприємства

Створюємо бізнес-план власного підприємства