- Превращаем дефолтную ипотеку в доходный бизнес

Содержание

- 2. Мы конвертируем проблемный кредит, выданный под залог недвижимости, в доходный гостиничный бизнес. Наши клиенты не теряют

- 3. МИССИЯ ПРОЕКТА Миссия проекта: помочь малоимущим гражданам, оказавшимся перед риском потери собственной жилой недвижимости, заложенной по

- 4. Цели проекта Настоящий проект преследует и связывает в едино три цели: не допустить повторение 2008 года

- 5. Содержание 111

- 6. Глоссарий 111

- 7. Резюме Краткое описание сути проекта

- 8. Суть проекта (1/2) Суть проекта: мы создали бизнес-модель, которая позволяет трансформировать дефолтный кредит, выданный физическому лицу

- 9. Суть проекта (2/2) Прибыль, полученная от обеих наших компаний (JSC IQ Invest и PLC Day Room),

- 10. Предпосылки Бизнес-модель проекта основана на работе с 2-мя глобальными рынками: дефолтные кредиты под залог недвижимости; низкобюджетный

- 11. Предпосылки (1/2) В 2014 году мы озадачились вопросом: почему, при всех конкурентно способных законах, отсутствии коррупции,

- 12. Предпосылки (1/2) В проблемных кредитах «заморожены» около 7,6% средств всего рынка кредитования под залог объектов недвижимости.

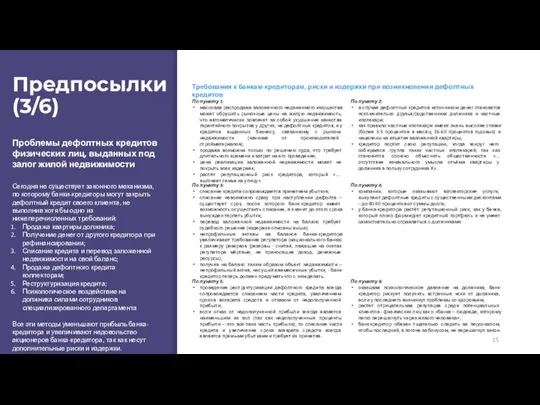

- 13. Предпосылки (1/6) Проблемы дефолтных кредитов физических лиц, выданных под залог жилой недвижимости Трудно переоценить значение рынка

- 14. Предпосылки (2/6) При каждом выданном кредите банк-кредитор обязан перечислять на соответствующие счета национального банка (местного регулятора)

- 15. Предпосылки (3/6) По пункту 1: массовая распродажа заложенного недвижимого имущества может обрушить рыночные цены на жилую

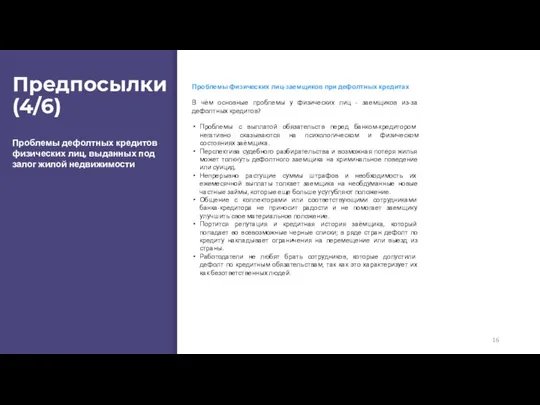

- 16. Предпосылки (4/6) В чём основные проблемы у физических лиц - заемщиков из-за дефолтных кредитов? Проблемы с

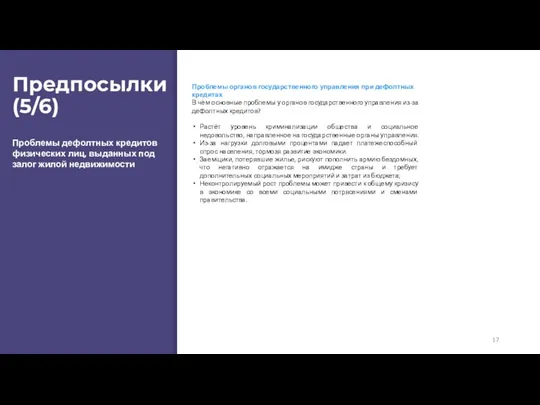

- 17. Предпосылки (5/6) В чём основные проблемы у органов государственного управления из-за дефолтных кредитов? Растёт уровень криминализации

- 18. Проблемы рынка низкобюджетного туризма 21 век с его технологическими достижениями и коммуникационными возможностями открыл двери многих

- 19. О проекте Детальное описание проекта: бизнес-модель, цели, ценности, задачи

- 20. О проекте (1/2) Описание проекта Наша компания разработала и юридически оформила бизнес-модель, по которой по согласованию

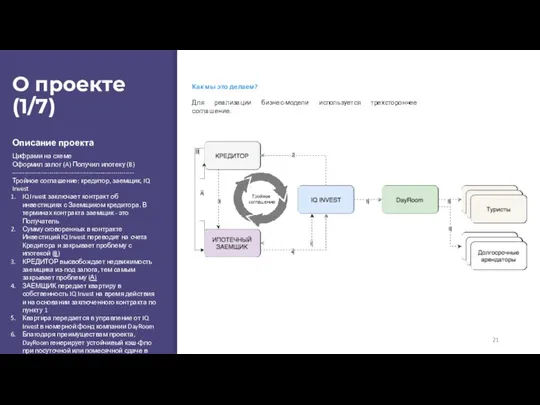

- 21. О проекте (1/7) Как мы это делаем? Для реализации бизнес-модели используется трехстороннее соглашение. Цифрами на схеме

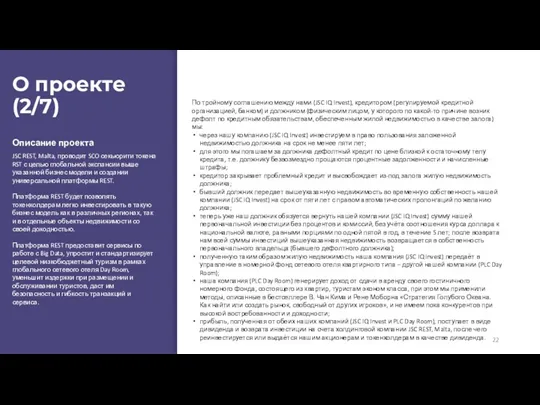

- 22. О проекте (2/7) По тройному соглашению между нами (JSC IQ Invest), кредитором (регулируемой кредитной организацией, банком)

- 23. О проекте (2/7) Описание проекта Ожидаемый ROI для наших инвесторов составляет около 45%. Наш LTV всегда

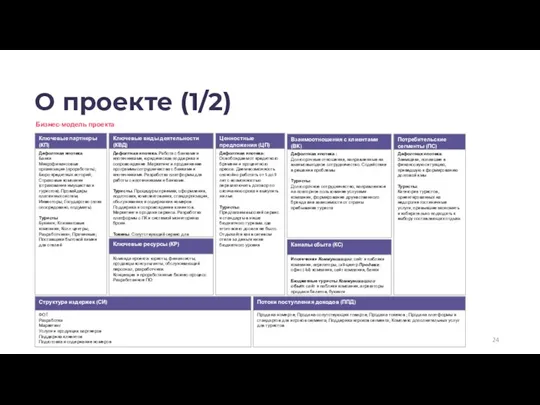

- 24. О проекте (1/2) Бизнес-модель проекта Дефолтная ипотека Банки Микрофинансовые организации (проработать); Бюро кредитных историй; Страховые компании

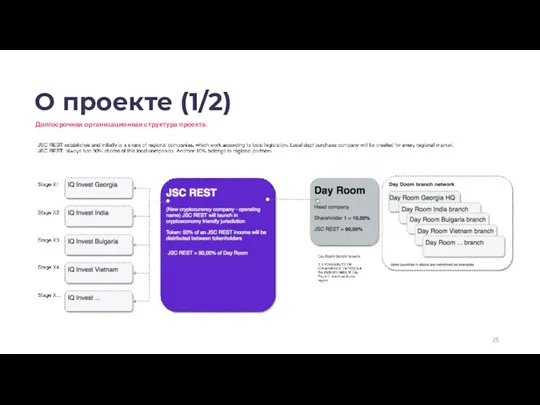

- 25. О проекте (1/2) Долгосрочная организационная структура проекта.

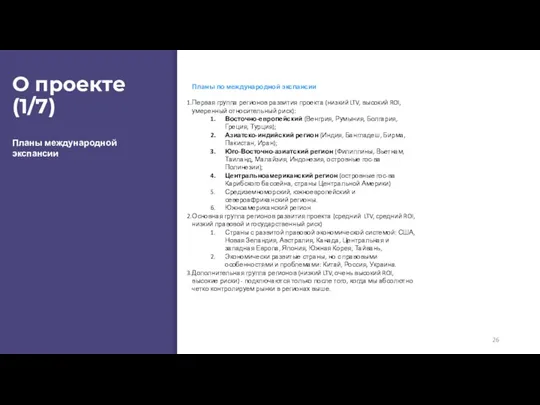

- 26. О проекте (1/7) Планы международной экспансии Первая группа регионов развития проекта (низкий LTV, высокий ROI, умеренный

- 27. Рынок Анализ целевых рынков проекта: рынок ипотечного кредитования; рынок низкобюджетного туризма; Мониторинг блокчейн проектов.

- 28. Рынок (1/17) Планы международной экспансии Количество сделок на рынке недвижимости в Грузии увеличилось в полтора раза

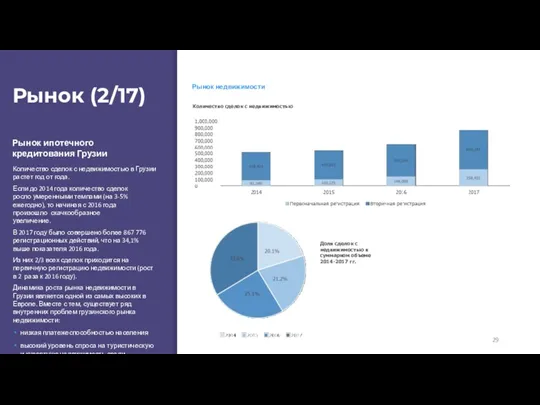

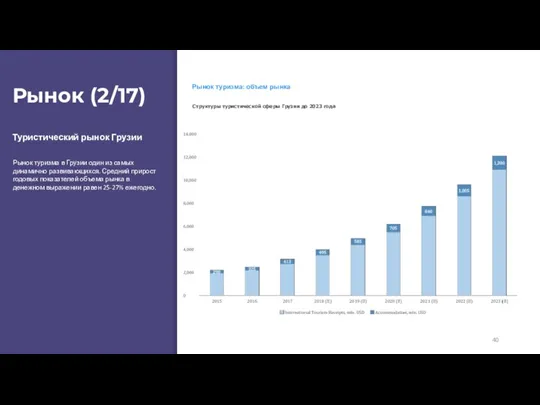

- 29. Рынок (2/17) Рынок ипотечного кредитования Грузии Рынок недвижимости Количество сделок с недвижимостью в Грузии растет год

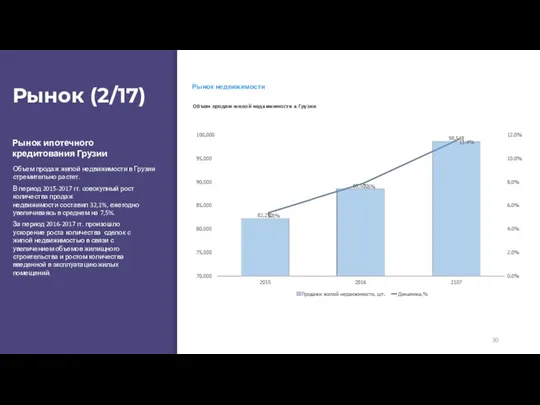

- 30. Рынок (2/17) Рынок ипотечного кредитования Грузии Рынок недвижимости Объем продаж жилой недвижимости в Грузии стремительно растет.

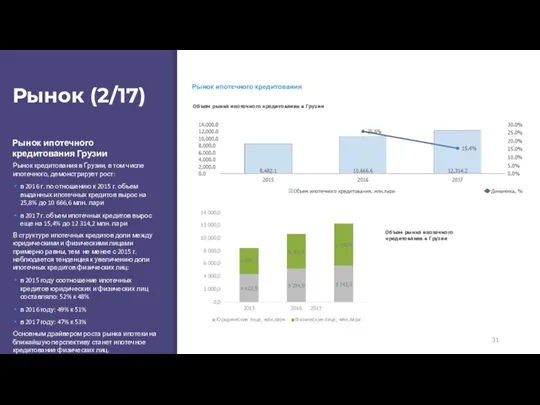

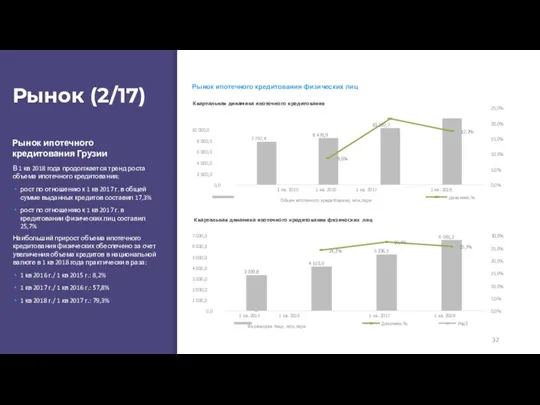

- 31. Рынок (2/17) Рынок ипотечного кредитования Грузии Рынок ипотечного кредитования Рынок кредитования в Грузии, в том числе

- 32. Рынок (2/17) Рынок ипотечного кредитования Грузии Рынок ипотечного кредитования физических лиц В 1 кв 2018 года

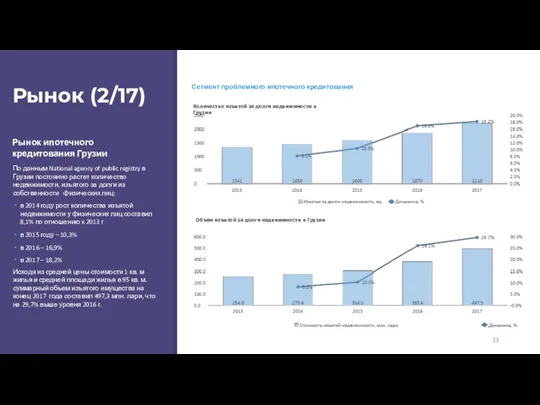

- 33. Рынок ипотечного кредитования Грузии По данным National agency of public registry в Грузии постоянно растет количество

- 34. Рынок ипотечного кредитования Грузии На основании объемов ипотечного кредитования и данных по отчуждению собственности можно установить

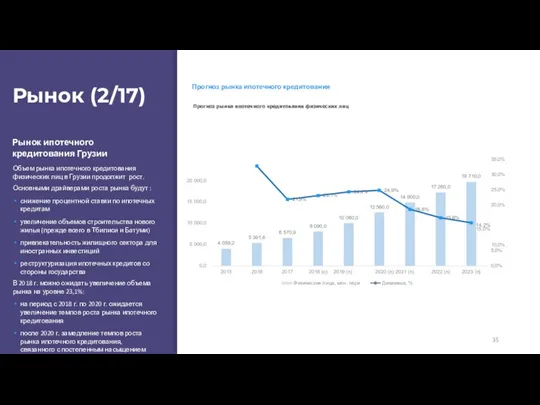

- 35. Рынок ипотечного кредитования Грузии Объем рынка ипотечного кредитования физических лиц в Грузии продолжит рост. Основными драйверами

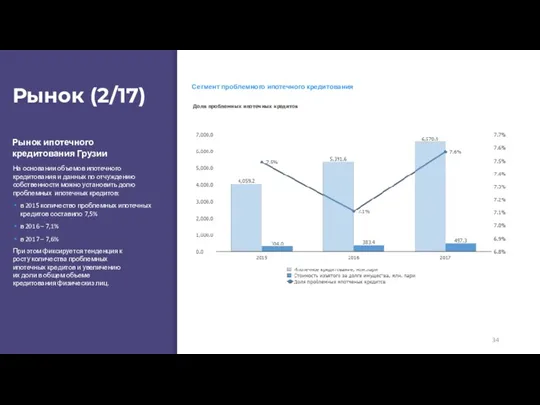

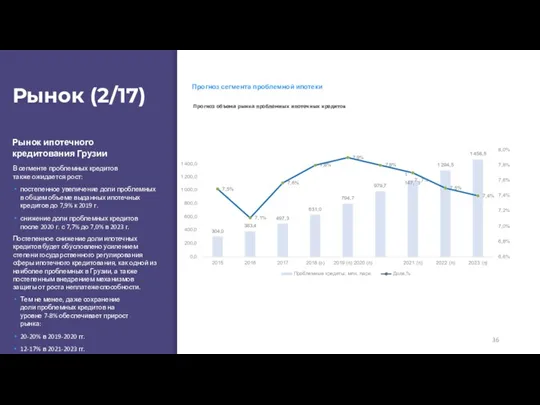

- 36. Рынок ипотечного кредитования Грузии В сегменте проблемных кредитов также ожидается рост: постепенное увеличение доли проблемных в

- 37. Рынок ипотечного кредитования Грузии Основные тенденции сферы туризма в Грузии: высокий потенциал туристической сферы, что отражается

- 38. Туристический рынок Грузии К бюджетному сегменту отдыхающих можно отнести: 1) по типу транспорта –большинство туристов, прибывающих

- 39. Туристический рынок Грузии На перспективу до 2023 года прогнозируется значительное увеличение бюджетного сегмента туризма за счет

- 40. Туристический рынок Грузии Рынок туризма в Грузии один из самых динамично развивающихся. Средний прирост годовых показателей

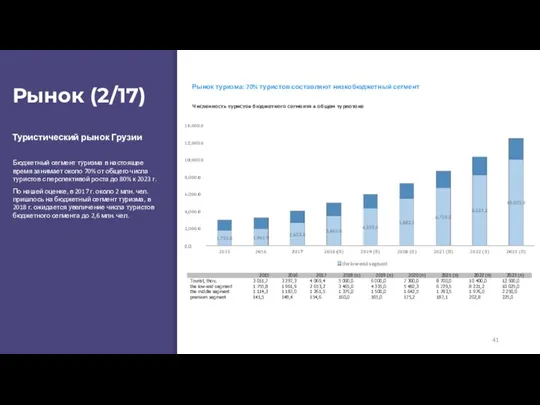

- 41. Туристический рынок Грузии Бюджетный сегмент туризма в настоящее время занимает около 70% от общего числа туристов

- 42. Токен и платформа Детальное описание токена и принципов его обращения Описание основных модулей будущей платформы

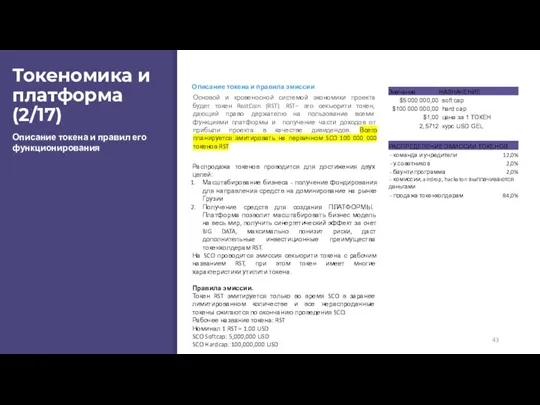

- 43. Описание токена и правил его функционирования Токеномика и платформа (2/17) Описание токена и правила эмиссии Основой

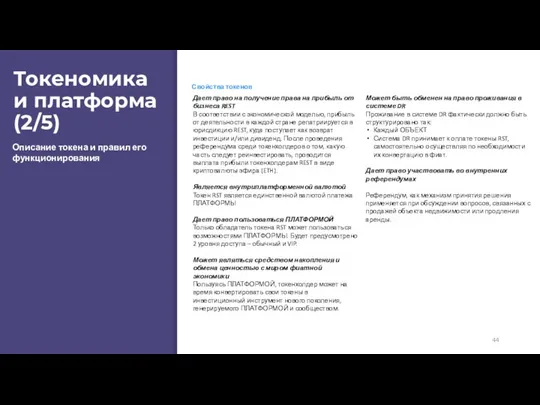

- 44. Токеномика и платформа (2/5) Описание токена и правил его функционирования Дает право на получение права на

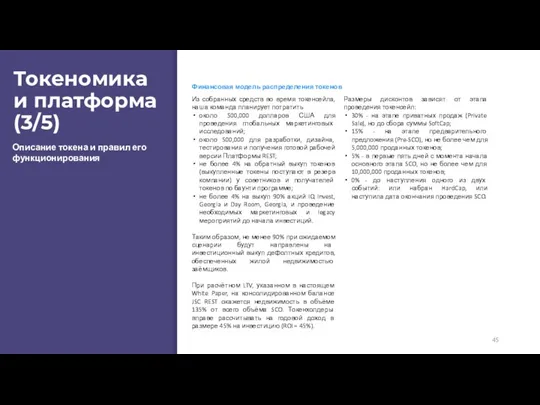

- 45. Токеномика и платформа (3/5) Описание токена и правил его функционирования Из собранных средств во время токенсейла,

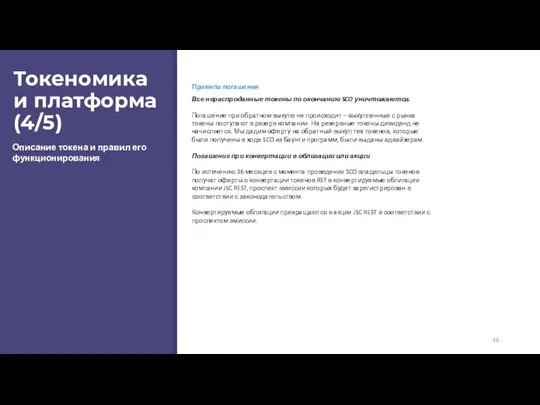

- 46. Токеномика и платформа (4/5) Описание токена и правил его функционирования Все нераспроданные токены по окончанию SCO

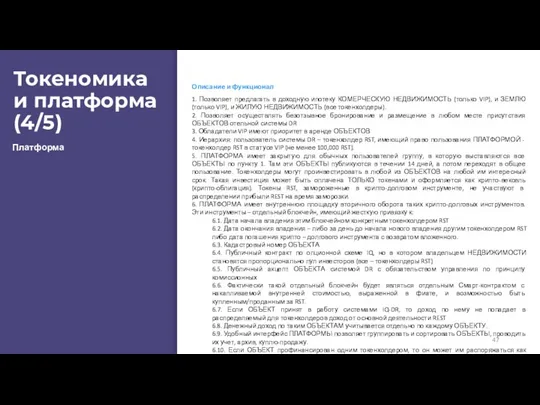

- 47. Токеномика и платформа (4/5) Платформа 1. Позволяет предлагать в доходную ипотеку КОМЕРЧЕСКУЮ НЕДВИЖИМОСТЬ (только VIP), и

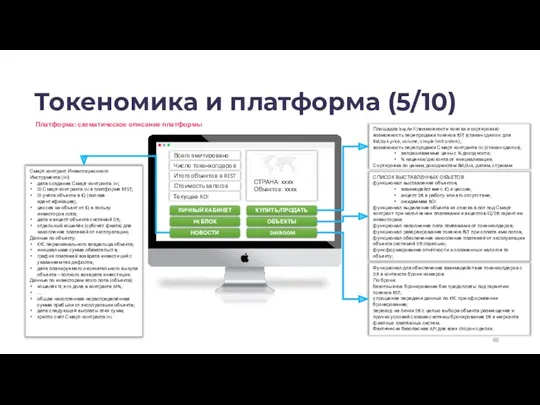

- 48. Токеномика и платформа (5/10) Платформа: схематическое описание платформы Площадка buy/sell (возможности поиска и сортировки): возможность перепродажи

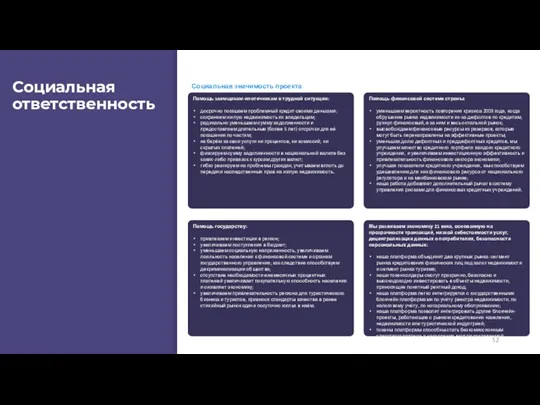

- 49. Социальная ответственность

- 50. Наши принципы Занимая активную гражданскую позицию, наша компания придерживается следующих принципов: Мы, как компания и индивидуумы,

- 51. Социальная ответственность (4/5) Погашая проблемные ипотечные кредиты населения, мы существенно снижаем градус напряженности в обществе и

- 52. Социальная ответственность Помощь заемщикам-ипотечникам в трудной ситуации: досрочно погашаем проблемный кредит своими деньгами; сохраняем жилую недвижимость

- 53. Финансовый блок

- 54. Юридический блок

- 55. Дорожная карта проекта

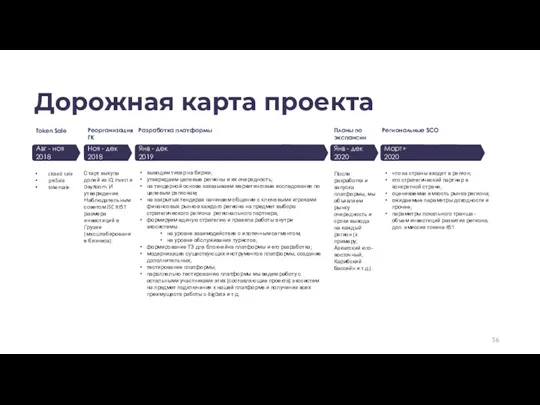

- 56. Дорожная карта проекта closed sale preSale tokensale Старт выкупа долей из IQ Invest и DayRoom. И

- 57. Команда

- 59. Скачать презентацию

Мы конвертируем проблемный кредит, выданный под залог недвижимости, в доходный гостиничный

Мы конвертируем проблемный кредит, выданный под залог недвижимости, в доходный гостиничный

МИССИЯ ПРОЕКТА

Миссия проекта:

помочь малоимущим гражданам, оказавшимся перед риском потери собственной жилой

МИССИЯ ПРОЕКТА

Миссия проекта:

помочь малоимущим гражданам, оказавшимся перед риском потери собственной жилой

Цели проекта

Настоящий проект преследует и связывает в едино три цели:

не допустить

Цели проекта

Настоящий проект преследует и связывает в едино три цели:

не допустить

Содержание

111

Содержание

111

Глоссарий

111

Глоссарий

111

Резюме

Краткое описание сути проекта

Резюме

Краткое описание сути проекта

Суть проекта (1/2)

Суть проекта: мы создали бизнес-модель, которая позволяет трансформировать дефолтный

Суть проекта (1/2)

Суть проекта: мы создали бизнес-модель, которая позволяет трансформировать дефолтный

Суть проекта (2/2)

Прибыль, полученная от обеих наших компаний (JSC IQ Invest

Суть проекта (2/2)

Прибыль, полученная от обеих наших компаний (JSC IQ Invest

Предпосылки

Бизнес-модель проекта основана на работе с 2-мя глобальными рынками:

дефолтные кредиты под

Предпосылки

Бизнес-модель проекта основана на работе с 2-мя глобальными рынками:

дефолтные кредиты под

Предпосылки (1/2)

В 2014 году мы озадачились вопросом: почему, при всех конкурентно

Предпосылки (1/2)

В 2014 году мы озадачились вопросом: почему, при всех конкурентно

Предпосылки (1/2)

В проблемных кредитах «заморожены» около 7,6% средств всего рынка кредитования

Предпосылки (1/2)

В проблемных кредитах «заморожены» около 7,6% средств всего рынка кредитования

Предпосылки (1/6)

Проблемы дефолтных кредитов физических лиц, выданных под залог жилой недвижимости

Трудно

Предпосылки (1/6)

Проблемы дефолтных кредитов физических лиц, выданных под залог жилой недвижимости

Трудно

Предпосылки (2/6)

При каждом выданном кредите банк-кредитор обязан перечислять на соответствующие счета

Предпосылки (2/6)

При каждом выданном кредите банк-кредитор обязан перечислять на соответствующие счета

Предпосылки (3/6)

По пункту 1:

массовая распродажа заложенного недвижимого имущества может обрушить рыночные

Предпосылки (3/6)

По пункту 1:

массовая распродажа заложенного недвижимого имущества может обрушить рыночные

Предпосылки (4/6)

В чём основные проблемы у физических лиц - заемщиков из-за

Предпосылки (4/6)

В чём основные проблемы у физических лиц - заемщиков из-за

Предпосылки (5/6)

В чём основные проблемы у органов государственного управления из-за дефолтных

Предпосылки (5/6)

В чём основные проблемы у органов государственного управления из-за дефолтных

Проблемы рынка низкобюджетного туризма

21 век с его технологическими достижениями и коммуникационными

Проблемы рынка низкобюджетного туризма

21 век с его технологическими достижениями и коммуникационными

О проекте

Детальное описание проекта: бизнес-модель, цели, ценности, задачи

О проекте

Детальное описание проекта: бизнес-модель, цели, ценности, задачи

О проекте (1/2)

Описание проекта

Наша компания разработала и юридически оформила бизнес-модель, по

О проекте (1/2)

Описание проекта

Наша компания разработала и юридически оформила бизнес-модель, по

О проекте (1/7)

Как мы это делаем?

Для реализации бизнес-модели используется трехстороннее соглашение.

Цифрами

О проекте (1/7)

Как мы это делаем?

Для реализации бизнес-модели используется трехстороннее соглашение.

Цифрами

О проекте (2/7)

По тройному соглашению между нами (JSC IQ Invest), кредитором

О проекте (2/7)

По тройному соглашению между нами (JSC IQ Invest), кредитором

О проекте (2/7)

Описание проекта

Ожидаемый ROI для наших инвесторов составляет около 45%.

О проекте (2/7)

Описание проекта

Ожидаемый ROI для наших инвесторов составляет около 45%.

О проекте (1/2)

Бизнес-модель проекта

Дефолтная ипотека

Банки

Микрофинансовые организации (проработать); Бюро кредитных

О проекте (1/2)

Бизнес-модель проекта

Дефолтная ипотека

Банки

Микрофинансовые организации (проработать); Бюро кредитных

О проекте (1/2)

Долгосрочная организационная структура проекта.

О проекте (1/2)

Долгосрочная организационная структура проекта.

О проекте (1/7)

Планы международной экспансии

Первая группа регионов развития проекта (низкий LTV,

О проекте (1/7)

Планы международной экспансии

Первая группа регионов развития проекта (низкий LTV,

Рынок

Анализ целевых рынков проекта:

рынок ипотечного кредитования;

рынок низкобюджетного туризма;

Мониторинг блокчейн проектов.

Рынок

Анализ целевых рынков проекта:

рынок ипотечного кредитования;

рынок низкобюджетного туризма;

Мониторинг блокчейн проектов.

Рынок (1/17)

Планы международной экспансии

Количество сделок на рынке недвижимости в Грузии увеличилось

Рынок (1/17)

Планы международной экспансии

Количество сделок на рынке недвижимости в Грузии увеличилось

Рынок (2/17)

Рынок ипотечного кредитования Грузии

Рынок недвижимости

Количество сделок с недвижимостью в Грузии

Рынок (2/17)

Рынок ипотечного кредитования Грузии

Рынок недвижимости

Количество сделок с недвижимостью в Грузии

Рынок (2/17)

Рынок ипотечного кредитования Грузии

Рынок недвижимости

Объем продаж жилой недвижимости в Грузии

Рынок (2/17)

Рынок ипотечного кредитования Грузии

Рынок недвижимости

Объем продаж жилой недвижимости в Грузии

Рынок (2/17)

Рынок ипотечного кредитования Грузии

Рынок ипотечного кредитования

Рынок кредитования в Грузии, в

Рынок (2/17)

Рынок ипотечного кредитования Грузии

Рынок ипотечного кредитования

Рынок кредитования в Грузии, в

Рынок (2/17)

Рынок ипотечного кредитования Грузии

Рынок ипотечного кредитования физических лиц

В 1 кв

Рынок (2/17)

Рынок ипотечного кредитования Грузии

Рынок ипотечного кредитования физических лиц

В 1 кв

Рынок ипотечного кредитования Грузии

По данным National agency of public registry в

Рынок ипотечного кредитования Грузии

По данным National agency of public registry в

Рынок ипотечного кредитования Грузии

На основании объемов ипотечного кредитования и данных по

Рынок ипотечного кредитования Грузии

На основании объемов ипотечного кредитования и данных по

Рынок ипотечного кредитования Грузии

Объем рынка ипотечного кредитования физических лиц в Грузии

Рынок ипотечного кредитования Грузии

Объем рынка ипотечного кредитования физических лиц в Грузии

Рынок ипотечного кредитования Грузии

В сегменте проблемных кредитов также ожидается рост:

постепенное увеличение

Рынок ипотечного кредитования Грузии

В сегменте проблемных кредитов также ожидается рост:

постепенное увеличение

Рынок ипотечного кредитования Грузии

Основные тенденции сферы туризма в Грузии:

высокий потенциал туристической

Рынок ипотечного кредитования Грузии

Основные тенденции сферы туризма в Грузии:

высокий потенциал туристической

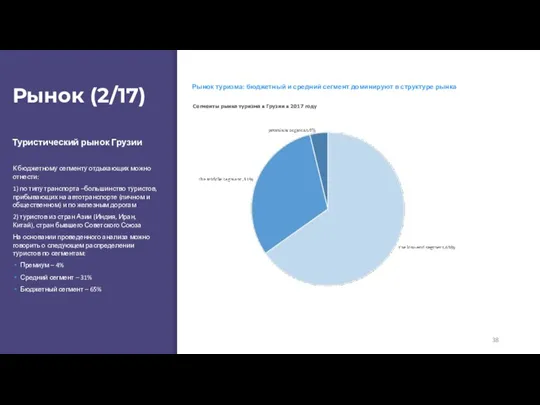

Туристический рынок Грузии

К бюджетному сегменту отдыхающих можно отнести:

1) по типу транспорта

Туристический рынок Грузии

К бюджетному сегменту отдыхающих можно отнести:

1) по типу транспорта

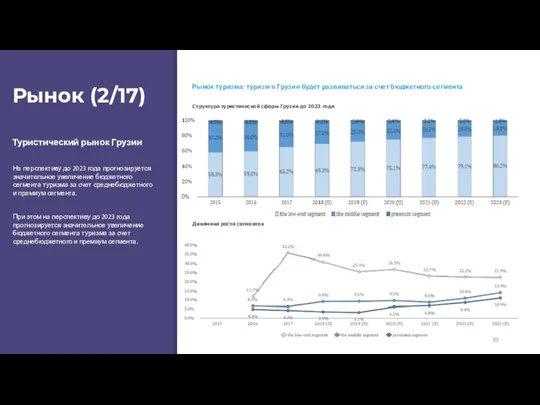

Туристический рынок Грузии

На перспективу до 2023 года прогнозируется значительное увеличение бюджетного

Туристический рынок Грузии

На перспективу до 2023 года прогнозируется значительное увеличение бюджетного

Туристический рынок Грузии

Рынок туризма в Грузии один из самых динамично развивающихся.

Туристический рынок Грузии

Рынок туризма в Грузии один из самых динамично развивающихся.

Туристический рынок Грузии

Бюджетный сегмент туризма в настоящее время занимает около 70%

Туристический рынок Грузии

Бюджетный сегмент туризма в настоящее время занимает около 70%

Токен и платформа

Детальное описание токена и принципов его обращения

Описание основных модулей

Токен и платформа

Детальное описание токена и принципов его обращения

Описание основных модулей

Описание токена и правил его функционирования

Токеномика и платформа (2/17)

Описание токена и

Описание токена и правил его функционирования

Токеномика и платформа (2/17)

Описание токена и

Токеномика

и платформа

(2/5)

Описание токена и правил его функционирования

Дает право на получение права

Токеномика

и платформа

(2/5)

Описание токена и правил его функционирования

Дает право на получение права

Токеномика

и платформа

(3/5)

Описание токена и правил его функционирования

Из собранных средств во время

Токеномика

и платформа

(3/5)

Описание токена и правил его функционирования

Из собранных средств во время

Токеномика

и платформа

(4/5)

Описание токена и правил его функционирования

Все нераспроданные токены по окончанию

Токеномика

и платформа

(4/5)

Описание токена и правил его функционирования

Все нераспроданные токены по окончанию

Токеномика

и платформа

(4/5)

Платформа

1. Позволяет предлагать в доходную ипотеку КОМЕРЧЕСКУЮ НЕДВИЖИМОСТЬ (только VIP),

Токеномика

и платформа

(4/5)

Платформа

1. Позволяет предлагать в доходную ипотеку КОМЕРЧЕСКУЮ НЕДВИЖИМОСТЬ (только VIP),

Токеномика и платформа (5/10)

Платформа: схематическое описание платформы

Площадка buy/sell (возможности поиска и

Токеномика и платформа (5/10)

Платформа: схематическое описание платформы

Площадка buy/sell (возможности поиска и

Социальная ответственность

Социальная ответственность

Наши принципы

Занимая активную гражданскую позицию, наша компания придерживается следующих принципов:

Мы, как

Наши принципы

Занимая активную гражданскую позицию, наша компания придерживается следующих принципов:

Мы, как

Социальная ответственность

(4/5)

Погашая проблемные ипотечные кредиты населения, мы существенно снижаем градус напряженности

Социальная ответственность

(4/5)

Погашая проблемные ипотечные кредиты населения, мы существенно снижаем градус напряженности

Социальная ответственность

Помощь заемщикам-ипотечникам в трудной ситуации:

досрочно погашаем проблемный кредит своими деньгами;

сохраняем

Социальная ответственность

Помощь заемщикам-ипотечникам в трудной ситуации:

досрочно погашаем проблемный кредит своими деньгами;

сохраняем

Финансовый блок

Финансовый блок

Юридический блок

Юридический блок

Дорожная карта проекта

Дорожная карта проекта

Дорожная карта проекта

closed sale

preSale

tokensale

Старт выкупа долей из IQ Invest и DayRoom.

Дорожная карта проекта

closed sale

preSale

tokensale

Старт выкупа долей из IQ Invest и DayRoom.

Команда

Команда

Спортивно-танцевальный кружок. Дерево целей

Спортивно-танцевальный кружок. Дерево целей Применение искусственного интеллекта в сельском хозяйстве

Применение искусственного интеллекта в сельском хозяйстве Инвестиционный проект “Ужгород-Полонына Руна”

Инвестиционный проект “Ужгород-Полонына Руна” Шет елдегі инновациялық кәсіпкерлік қызметінің тәжірибесі

Шет елдегі инновациялық кәсіпкерлік қызметінің тәжірибесі Гостиница Чусовская

Гостиница Чусовская Производство пирожков от компании “АнДи”

Производство пирожков от компании “АнДи” Автомийка Леюр Сервіс

Автомийка Леюр Сервіс Автомойка Из грязи в князи

Автомойка Из грязи в князи Инвестиционное предложение: Создание парка развлечений в Берендеевке

Инвестиционное предложение: Создание парка развлечений в Берендеевке Информация о торговом центре Коломенский

Информация о торговом центре Коломенский Incentive programs. Club 200 для новых консультантов. Начни бизнес на лучших условиях

Incentive programs. Club 200 для новых консультантов. Начни бизнес на лучших условиях Кудасов Пётр. Продажи и управление ресурсами проекта

Кудасов Пётр. Продажи и управление ресурсами проекта Страусиная ферма. Мой бизнес - моя Россия

Страусиная ферма. Мой бизнес - моя Россия Бизнес-план стартапа по кастому Smile Face

Бизнес-план стартапа по кастому Smile Face Успішний український стартап

Успішний український стартап Круизные лайнеры

Круизные лайнеры Магия бумаги

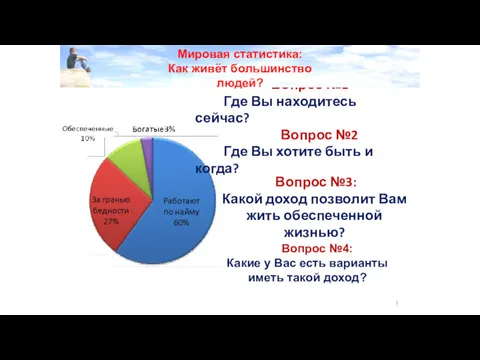

Магия бумаги Мировая статистика: Как живет большинство людей. Варианты заработать деньги на свои мечты

Мировая статистика: Как живет большинство людей. Варианты заработать деньги на свои мечты Образовательная программа Faberlic PRO

Образовательная программа Faberlic PRO Приложение № 6 к договору аренды недвижимого имущества

Приложение № 6 к договору аренды недвижимого имущества Бизнес - план судоходной компании Shine shipping (lTD SS)

Бизнес - план судоходной компании Shine shipping (lTD SS) Бизнес-модели социального предпринимательства

Бизнес-модели социального предпринимательства Бизнес-план. Основные разделы бизнес-плана

Бизнес-план. Основные разделы бизнес-плана Бизнес-план Метрика для новорожденных

Бизнес-план Метрика для новорожденных Точка быстрого питания Кушать подано

Точка быстрого питания Кушать подано ООО Велес. Реализация концепции комплексной системы безопасности, систем связи и слаботочных систем

ООО Велес. Реализация концепции комплексной системы безопасности, систем связи и слаботочных систем Audi company

Audi company Как сэкономить (экономить) на покупке нового автомобиля от (У) дилера от 200 000 руб. до 7 000 000 руб. или до 35%

Как сэкономить (экономить) на покупке нового автомобиля от (У) дилера от 200 000 руб. до 7 000 000 руб. или до 35%