- Специфика бизнеса как объекта оценки. Концепция стоимости бизнеса

Содержание

- 2. Вопросы: Стоимость – основной критерий успешности. Понятие оценочной деятельности бизнеса. Необходимость стоимостной оценки в современной экономике.

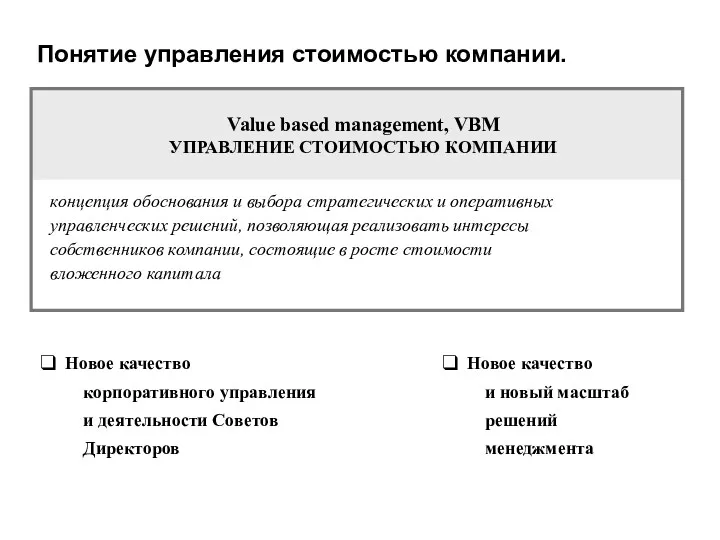

- 3. Понятие управления стоимостью компании.

- 4. Слагаемые управления стоимостью компании

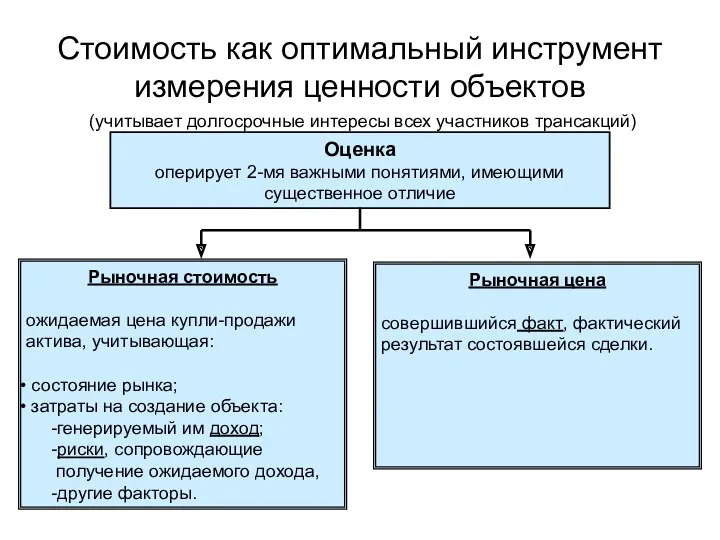

- 5. Стоимость как оптимальный инструмент измерения ценности объектов (учитывает долгосрочные интересы всех участников трансакций) Оценка оперирует 2-мя

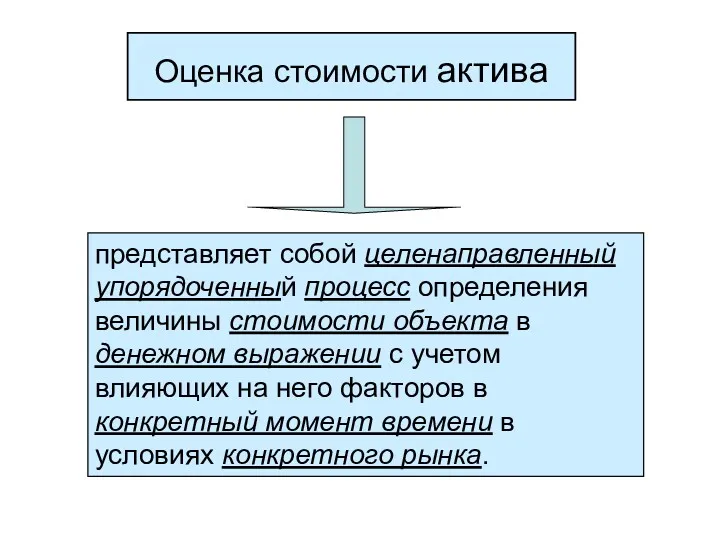

- 6. Оценка стоимости актива представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с

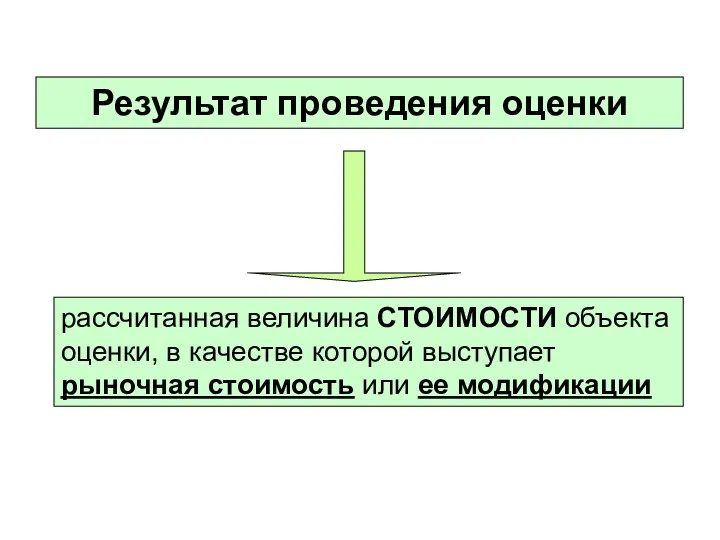

- 7. Результат проведения оценки рассчитанная величина СТОИМОСТИ объекта оценки, в качестве которой выступает рыночная стоимость или ее

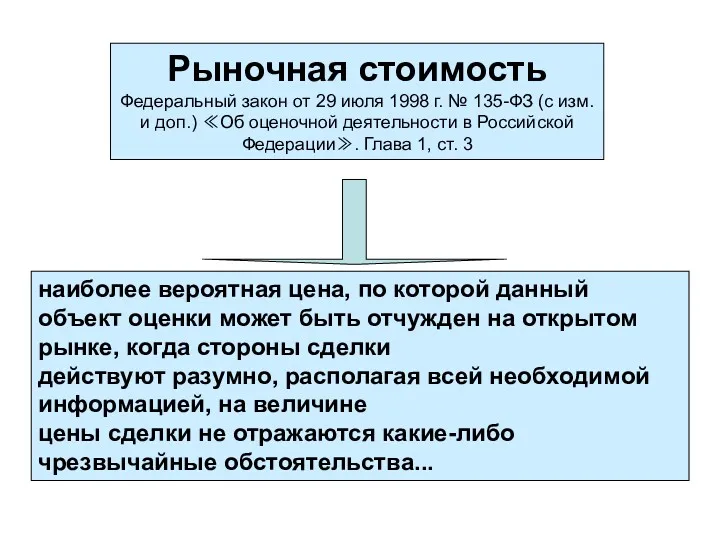

- 8. Рыночная стоимость Федеральный закон от 29 июля 1998 г. № 135-ФЗ (с изм. и доп.) ≪Об

- 9. Оценочная деятельность Экономический ИНСТИТУТ Как институт стоимостная оценка представляет собой систематизированную совокупность формальных и неформальных правил,

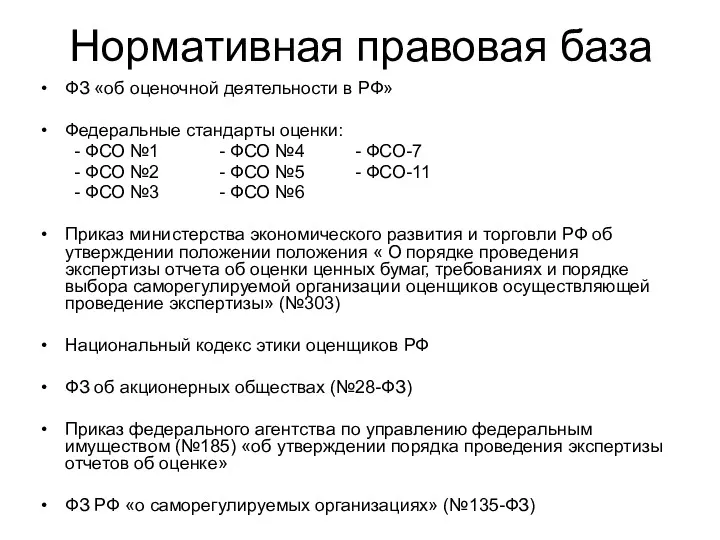

- 10. Нормативная правовая база ФЗ «об оценочной деятельности в РФ» Федеральные стандарты оценки: - ФСО №1 -

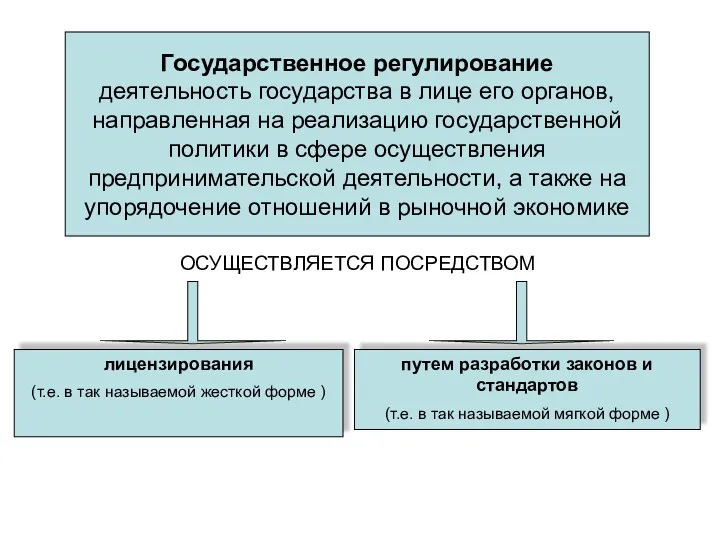

- 11. Государственное регулирование деятельность государства в лице его органов, направленная на реализацию государственной политики в сфере осуществления

- 12. Основные формы саморегулирования оценочной деятельности САМОРЕГУЛИРОВАНИЕ Членство в профессиональной организации, выполнение требований устава Система профессиональных знаний

- 13. Понятие оценочной деятельности Под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности, направленная на установление в

- 14. Субъекты оценочной деятельности (оценщики) Физические лица, являющиеся членами одной из саморегулируемых организаций оценщиков и застраховавших свою

- 15. Обязательность проведения оценки (1) При определении стоимости объектов оценки, принадлежащих РФ, субъектам РФ или муниципальным образованиям,

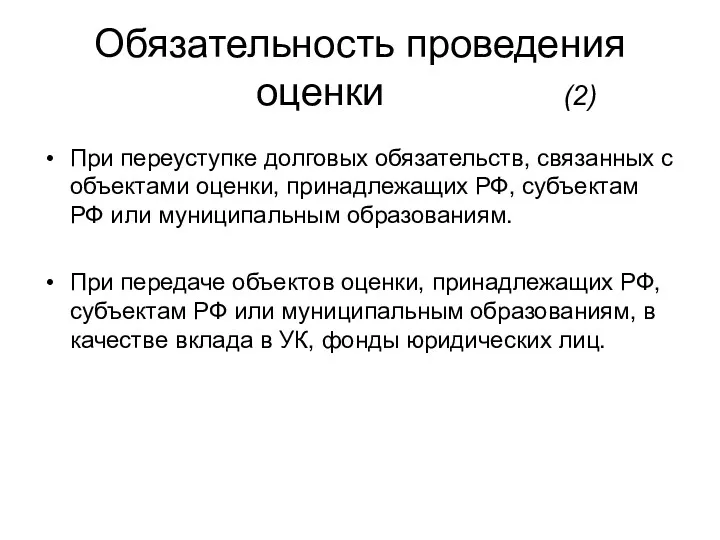

- 16. При переуступке долговых обязательств, связанных с объектами оценки, принадлежащих РФ, субъектам РФ или муниципальным образованиям. При

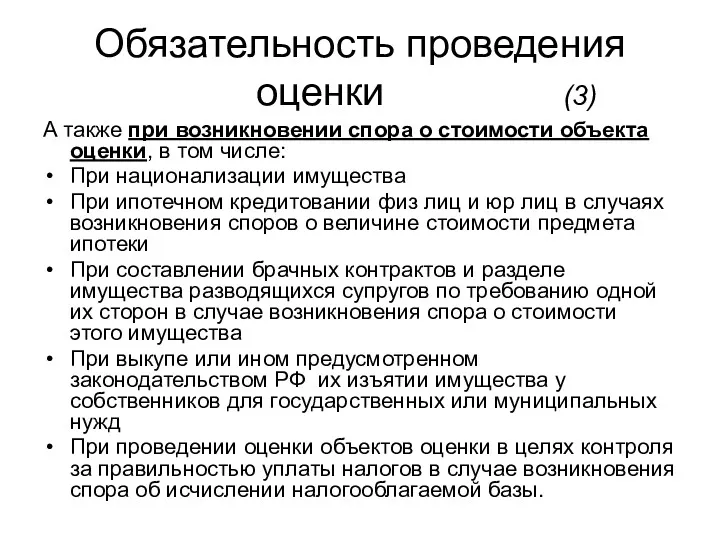

- 17. А также при возникновении спора о стоимости объекта оценки, в том числе: При национализации имущества При

- 18. Стандарты оценочной деятельности наднациональные стандарты принимаются международными сообществами Международные стандарты оценочной деятельности (МСО) межстрановые стандарты стандарты

- 19. Структура МСО Стандарты Основы Оценка активов Применения Указатель Введение, Основные изменения, Определения МСО, Принципы МСО Общие

- 20. Структура стандартов оценки RICS Введение Стандарты оценки Словарь специальных терминов Указатель Руководства по оценке Приложения СО

- 21. Структура стандартов оценки TEGoVA Введение Часть 1А - Европейские стандарты оценки Часть 1 - Европейские стандарты

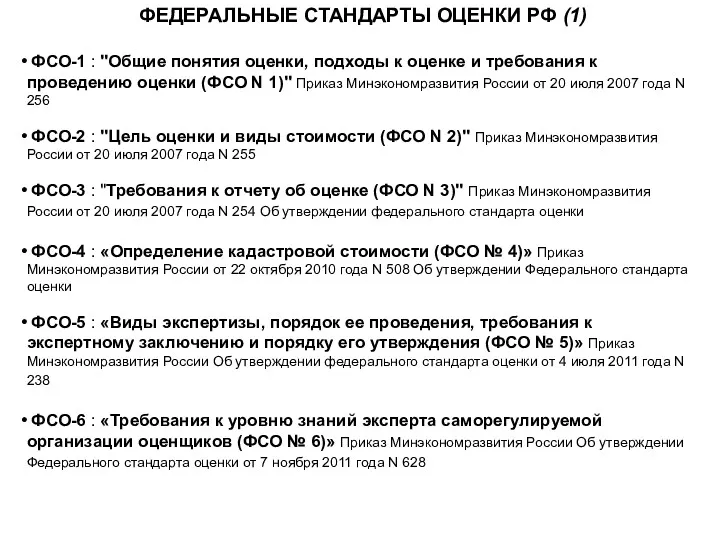

- 22. ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ ОЦЕНКИ РФ (1) ФСО-1 : "Общие понятия оценки, подходы к оценке и требования к

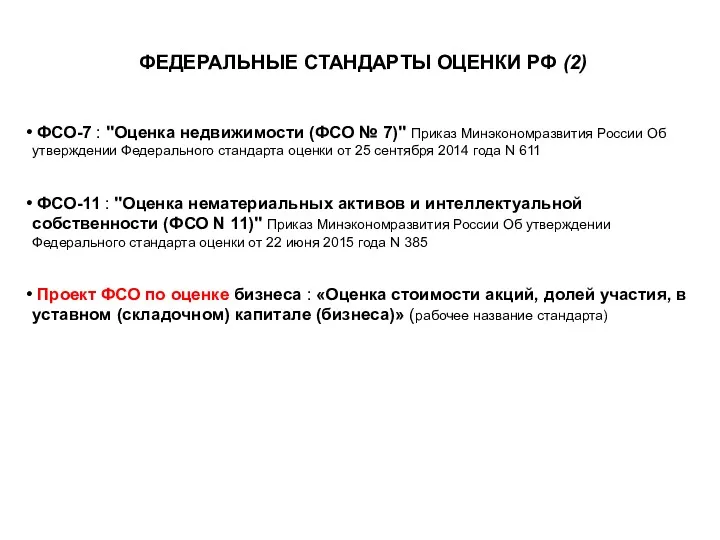

- 23. ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ ОЦЕНКИ РФ (2) ФСО-7 : "Оценка недвижимости (ФСО № 7)" Приказ Минэкономразвития России Об

- 24. Объект оценочной деятельности Объект собственности Предмет сделки (потенциальный или реальный) Объект хозяйственного оборота Полезен настоящему или

- 25. К объектам оценочной деятельности относятся: Отдельные материальные объекты (вещи) Совокупность вещей, составляющих имущество лица, в том

- 26. Выпуск акций, привлечение нового инвестора Передача /продажа доли Приобретение /продажа компании Опционные схемы оплаты менеджмента Стратегическое

- 27. Виды стоимости Рыночная Инвестиционная Ликвидационная Кадастровая

- 28. Внутренняя (инвестиционная, подлинная) Явно выраженная (капитализация) Обоснованная (справедливая) Fair market value Intrinsic value Fundamental value, Investment

- 29. Обоснованная рыночная стоимость компании (fair market value): международная трактовка ? Выраженная в деньгах или их эквивалентах

- 30. Рыночная стоимость компании : трактовка российского законодательства Наиболее вероятная цена, по которой объект оценки может быть

- 31. Рыночная стоимость определяется оценщиком в следующих случаях: При изъятии имущества для государственных нужд При определении стоимости

- 32. Инвестиционная стоимость При определении инвестиционной стоимости объекта оценки определяется стоимость для конкретного лица или группы лиц

- 33. Инвестиционная (фундаментальная, подлинная) стоимость Потоки будущих выигрышей для инвестора с учетом риска вложения капитала с позиций

- 34. Ликвидационная стоимость При определении ликвидационной стоимости объекта оценки определяется расчетная величина, отражающая наиболее вероятную цену, по

- 35. Кадастровая стоимость При определении кадастровой стоимости объекта оценки определяется методами массовой оценки рыночная стоимость, установленная и

- 36. Факторы, влияющие на величину стоимости бизнеса (внешние). величина и динамика платежеспособного спроса на продукцию данного бизнеса;

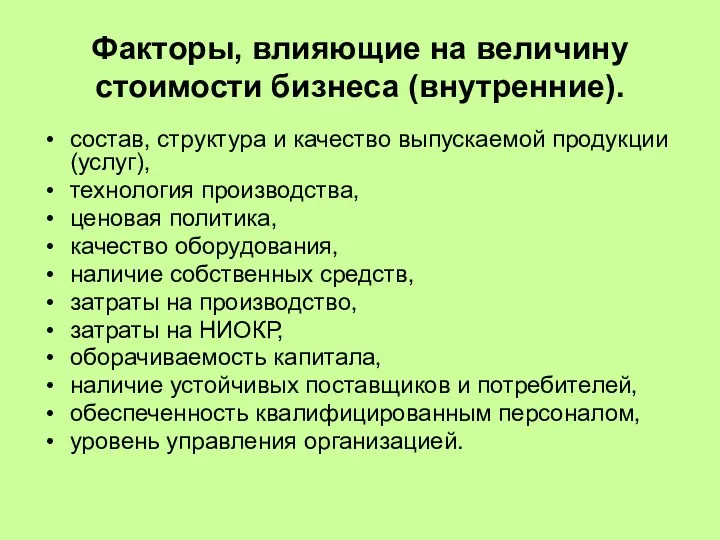

- 37. Факторы, влияющие на величину стоимости бизнеса (внутренние). состав, структура и качество выпускаемой продукции (услуг), технология производства,

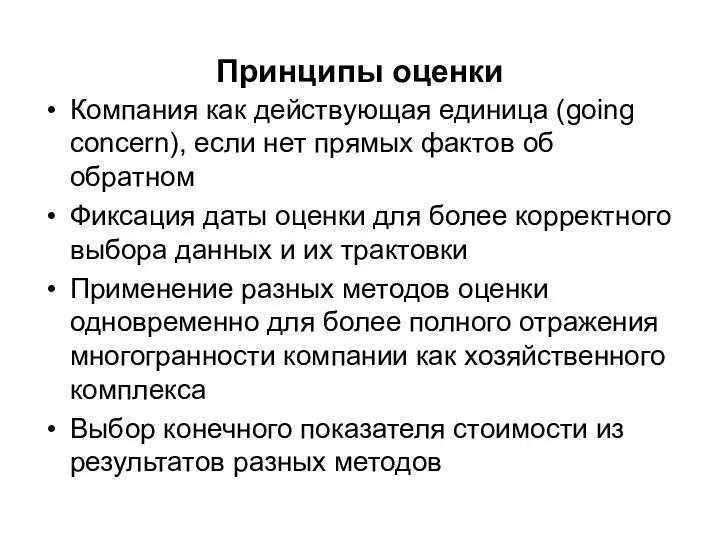

- 38. Принципы оценки Компания как действующая единица (going concern), если нет прямых фактов об обратном Фиксация даты

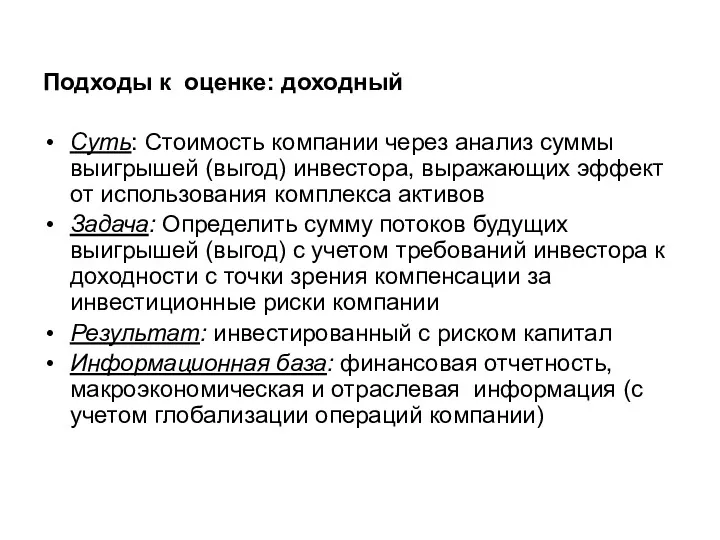

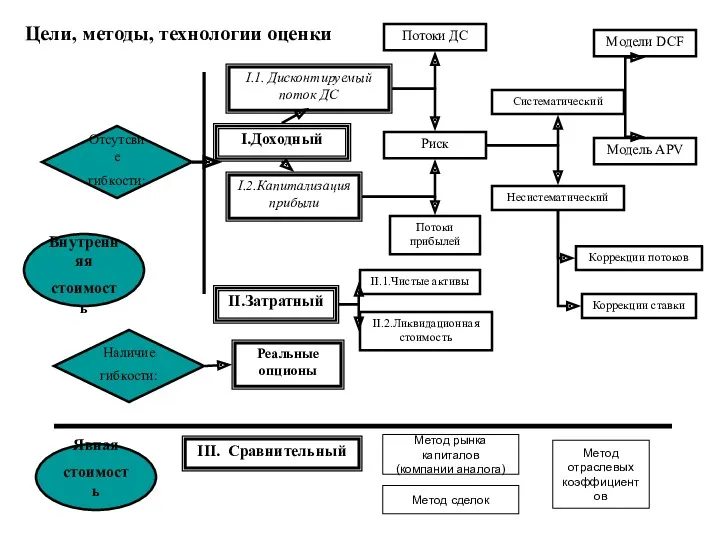

- 39. Подходы к оценке: доходный Суть: Стоимость компании через анализ суммы выигрышей (выгод) инвестора, выражающих эффект от

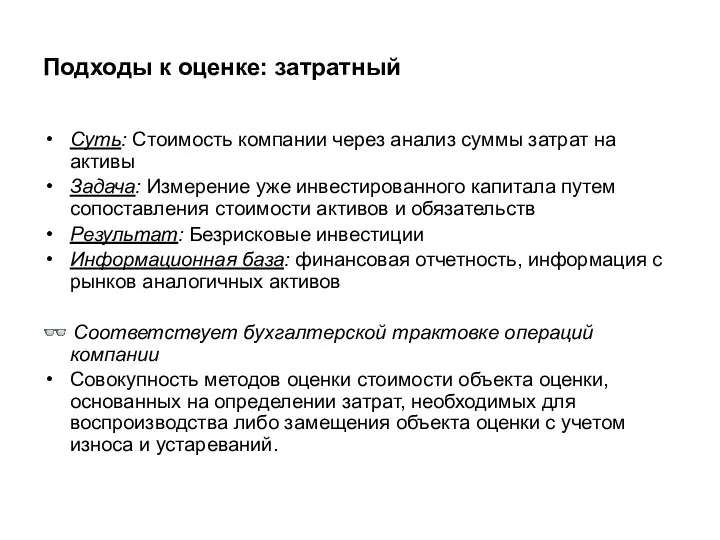

- 40. Подходы к оценке: затратный Суть: Стоимость компании через анализ суммы затрат на активы Задача: Измерение уже

- 41. Подходы к оценке: сравнительный Совокупность методов оценки стоимости объекта оценки, основанных на сравнение объекта оценки с

- 42. Цели, методы, технологии оценки I.1. Дисконтируемый поток ДС Потоки ДС Риск Реальные опционы Систематический Несистематический II.Затратный

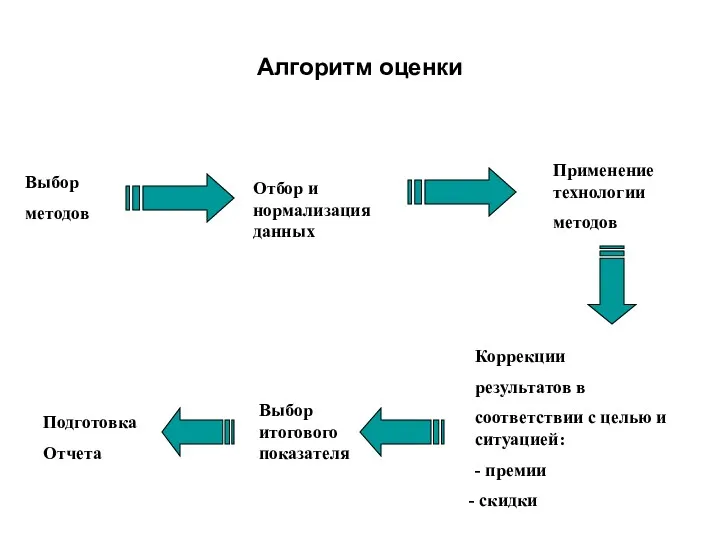

- 43. Алгоритм оценки Выбор методов Отбор и нормализация данных Применение технологии методов Коррекции результатов в соответствии с

- 44. Выбор метода оценки Технология Специфический вариант: DCF c изменяющимися ставками Специфический вариант сравнительного метода (мультипликаторы) Инвестор

- 45. Тема 2 Информационная база оценки бизнеса. Внешняя (макроэкономическая, отраслевая) и внутренняя информация, необходимая для проведения оценки

- 46. Вопросы: 2.1. Информационная база оценки, ее состав и структура. 2.2. Внешняя информация — характеристика и анализ.

- 47. Состав необходимой информации для определения стоимости объекта оценки зависит от: характера оцениваемого объекта (земельный участок, автомобиль,

- 48. Классификация оценочной информации основные критерии (Содержит ФСО № 1 «Общие понятия оценки, подходы к оценке и

- 49. Процедура сбора оценочной информации 1. Направление запроса в компанию с перечнем требуемой для оценки информации 2.

- 50. Виды внешней информации 1. Макроэкономическая и геополитическая информация. 2. Рыночная информация. 3. Информация о конкурентах. 4.

- 51. Источники внешней информации • правительственные учреждения; • библиотеки; • торговые ассоциации, союзы, общественные объединения субъектов рынка;

- 52. 1. Информация о производстве 2. Информация о трудовых ресурсах 3. Ретроспективные данные об истории и стратегии

- 53. 1. Сама организация (инспекция оцениваемого объекта): осматриваются конструктивные элементы зданий, инженерные коммуникации, технологические линии и т.д.

- 54. Структура внутренней информации Нефинансовая информация (документы, выдержки, факты истории, фотографии, текстовые файлы) Финансовая информация (преобразуется и

- 55. Основные методы анализа финансовой (бухгалтерской) отчетности Проведение анализа включает в себя следующие этапы работы 1) сбор

- 56. Проведение работ по финансовому анализу 1. Составление агрегированных форм финансовой отчетности, содержащих поправки на: - уровень

- 58. Система аналитических финансовых показателей используемых в оценке (1). Показатели ликвидности - применяются для оценки способности фирмы

- 59. Система аналитических финансовых показателей используемых в оценке (2). Показатели оборачиваемости активов (деловой активности) - позволяют изучить

- 60. Система аналитических финансовых показателей используемых в оценке (3). Показатели оборачиваемости активов (деловой активности) 3. 4. 5.

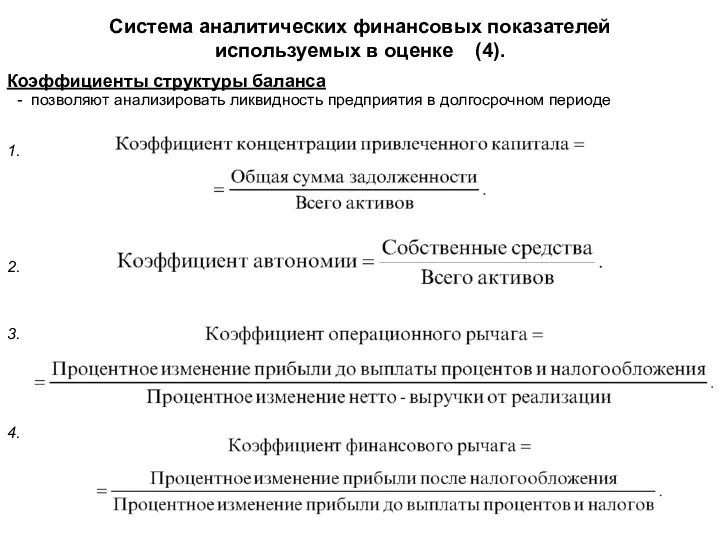

- 61. Система аналитических финансовых показателей используемых в оценке (4). Коэффициенты структуры баланса - позволяют анализировать ликвидность предприятия

- 62. Система аналитических финансовых показателей используемых в оценке (5). Показатели рентабельности - дают представление об эффективности хозяйственной

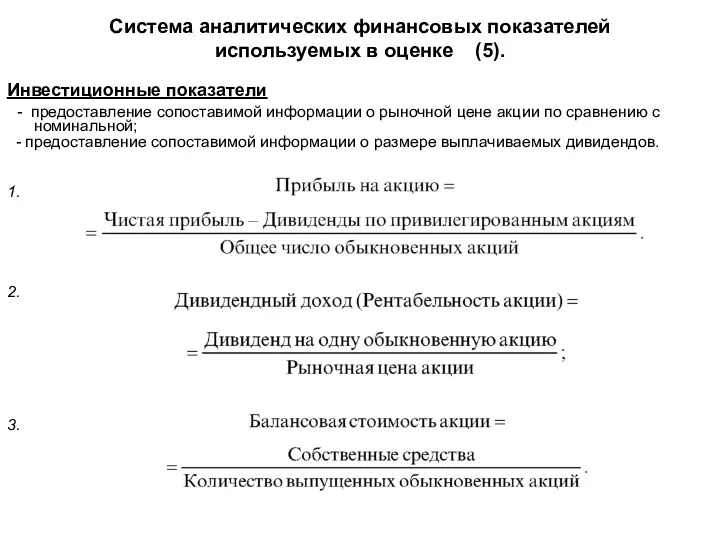

- 63. Система аналитических финансовых показателей используемых в оценке (5). Инвестиционные показатели - предоставление сопоставимой информации о рыночной

- 64. Временная оценка денежных потоков Математический инструментарий стоимостной оценки Методологические причины применения функций сложного процента при определений

- 65. Временная оценка – приведение денежных сумм, возникающих в разное время, к сопоставимому виду. Шесть функций: Сложный

- 66. Функция «сложный процент» Символ – FV Таблицы типа Б – колонка 1. Данная функция позволяет определить

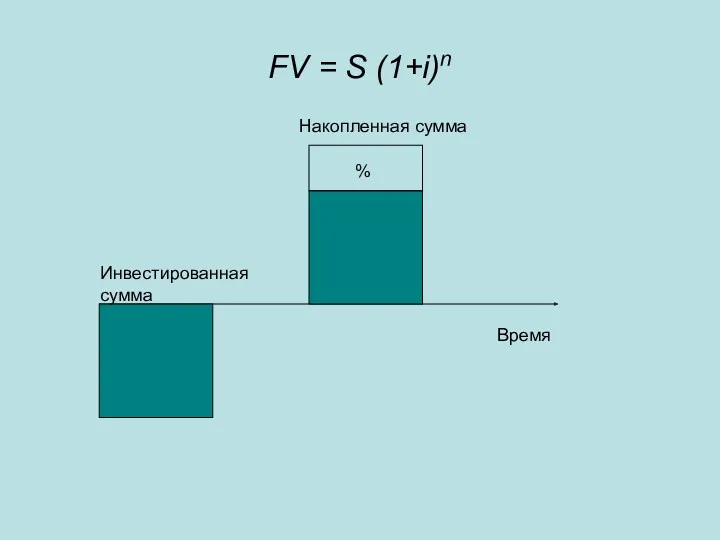

- 67. FV = S (1+i)n Инвестированная сумма Накопленная сумма % Время

- 68. Задача Какая сумма будет накоплена вкладчиком через 3 года, если первоначальный взнос составляет 400 тыс. руб.,

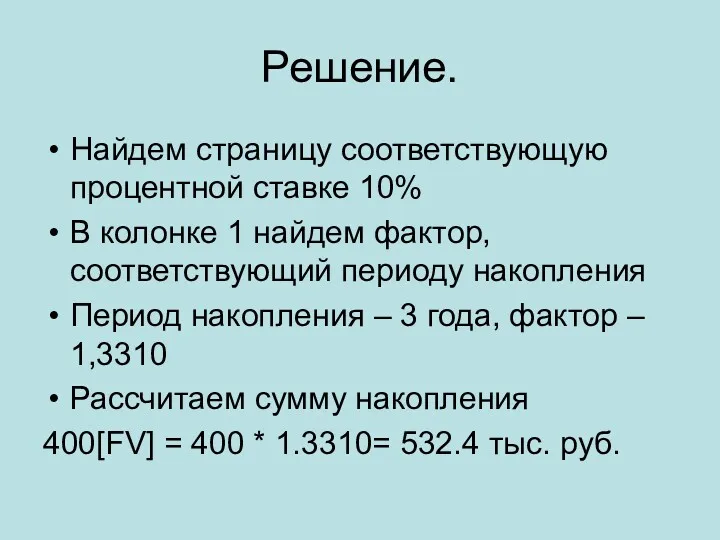

- 69. Решение. Найдем страницу соответствующую процентной ставке 10% В колонке 1 найдем фактор, соответствующий периоду накопления Период

- 70. Задача 2 Стоимость земельного участка, купленного за 15 тыс. руб. ежегодно увеличивается на 14%. Сколько будет

- 71. Решение 15 * FV4 14% = 25,33

- 72. Функция «дисконтирования» Символ функции – PV Таблицы типа Б – колонка 4 данная функция позволяет определить

- 73. Дисконтирование Накопленная сумма Искомая инвестированная величина время %

- 74. Задача. Какую сумму необходимо поместить на депозит под 10 % годовых, чтобы через 5 лет накопить

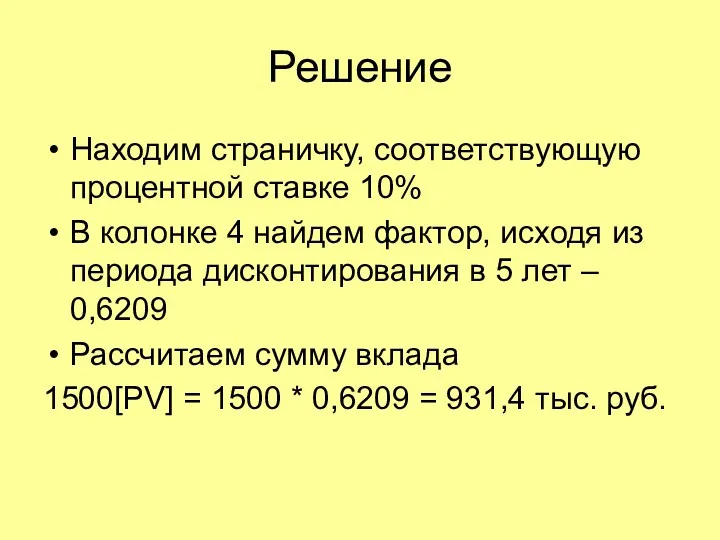

- 75. Решение Находим страничку, соответствующую процентной ставке 10% В колонке 4 найдем фактор, исходя из периода дисконтирования

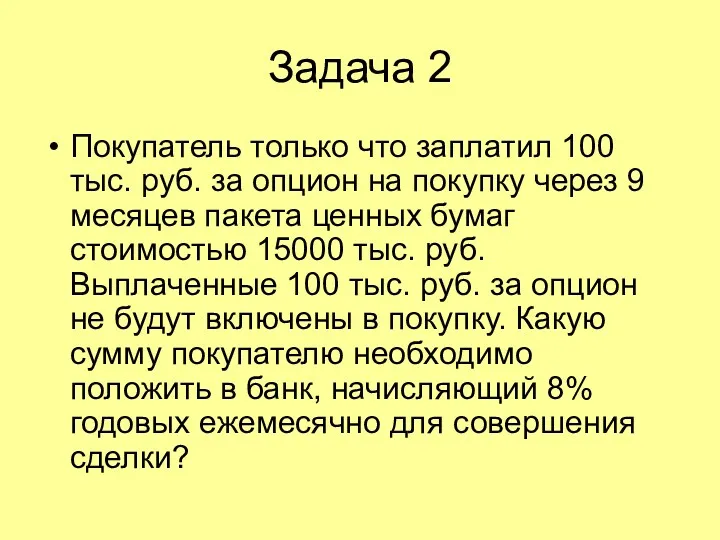

- 76. Задача 2 Покупатель только что заплатил 100 тыс. руб. за опцион на покупку через 9 месяцев

- 77. Решение 15000 PV9 мес.8% = 1469

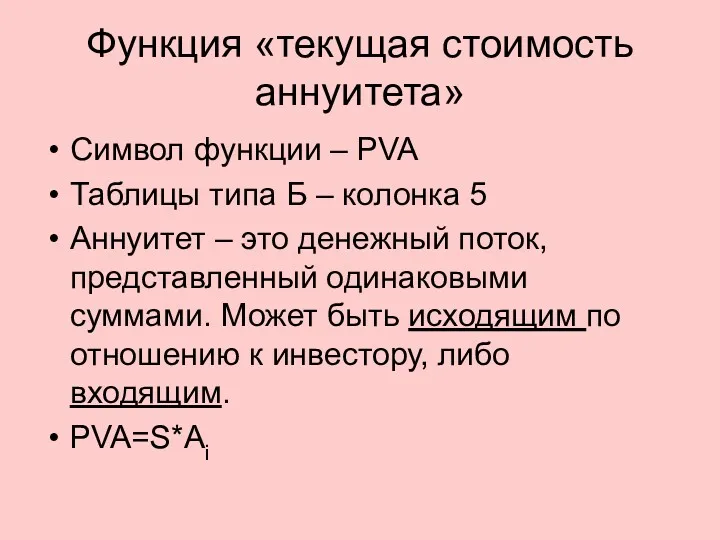

- 78. Функция «текущая стоимость аннуитета» Символ функции – PVA Таблицы типа Б – колонка 5 Аннуитет –

- 79. Текущая стоимость аннуитета S S S S время Заданный поток поступлений, дисконтированный по известной ставке

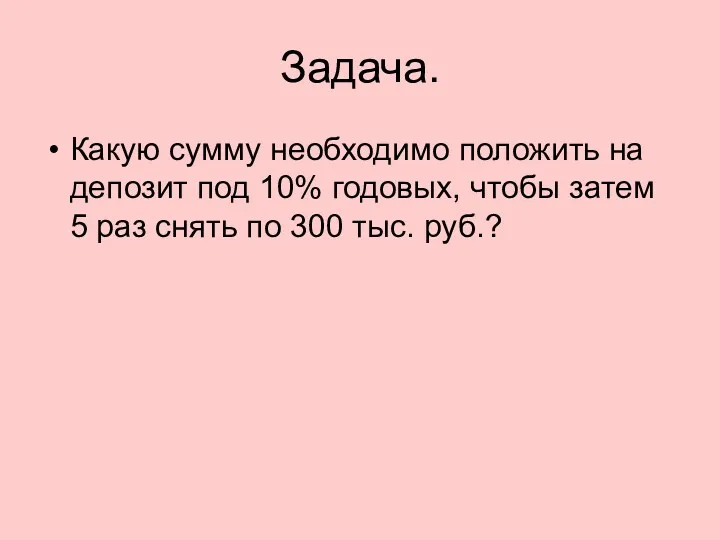

- 80. Задача. Какую сумму необходимо положить на депозит под 10% годовых, чтобы затем 5 раз снять по

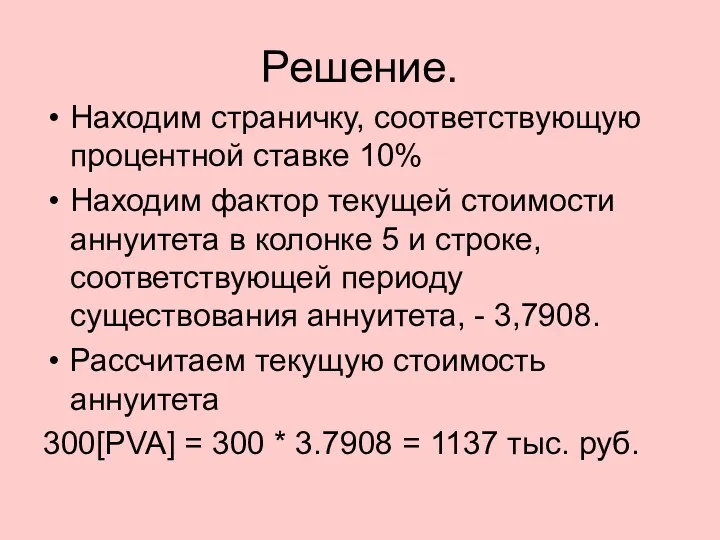

- 81. Решение. Находим страничку, соответствующую процентной ставке 10% Находим фактор текущей стоимости аннуитета в колонке 5 и

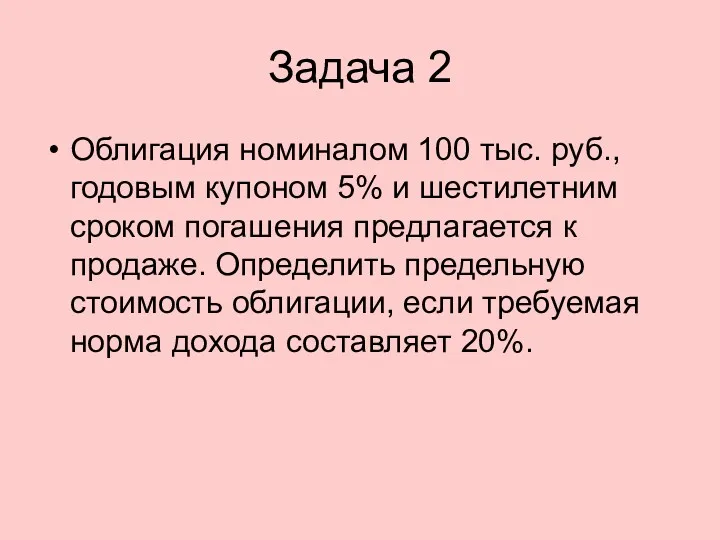

- 82. Задача 2 Облигация номиналом 100 тыс. руб., годовым купоном 5% и шестилетним сроком погашения предлагается к

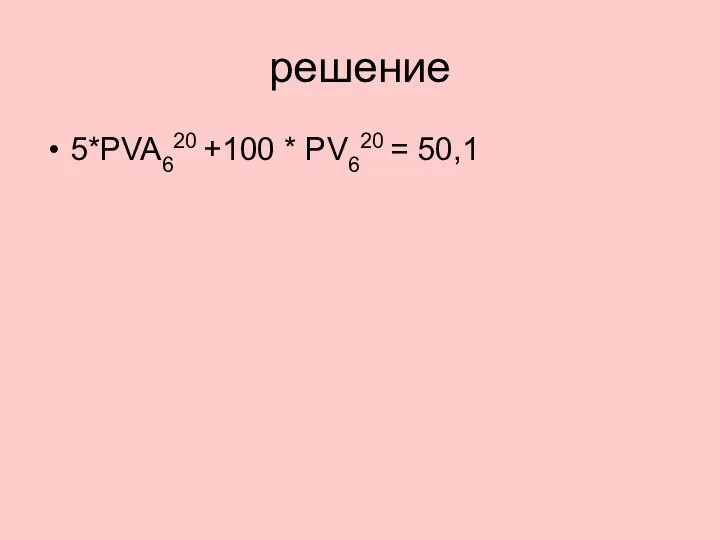

- 83. решение 5*PVA620 +100 * PV620 = 50,1

- 84. Обычный аннуитет

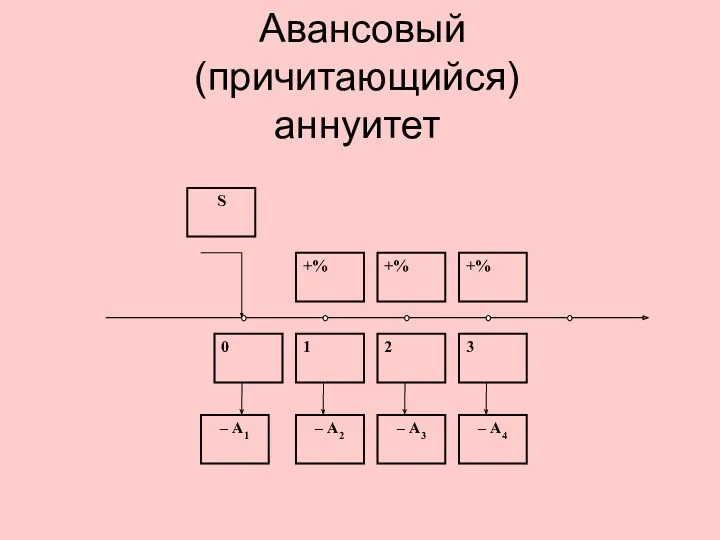

- 85. Авансовый (причитающийся) аннуитет

- 86. Фактор текущей стоимости авансового аннуитета Фактор текущей стоимости авансового аннуитета = Kn-1 + 1,0. +1,0

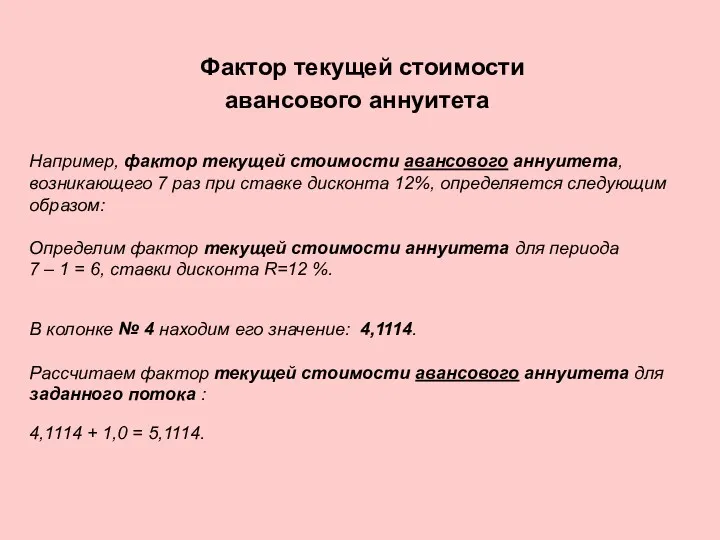

- 87. Фактор текущей стоимости авансового аннуитета Например, фактор текущей стоимости авансового аннуитета, возникающего 7 раз при ставке

- 88. Пример. Владелец кафе предполагает в течении 6 лет получать ежегодный доход от аренды в сумме 60

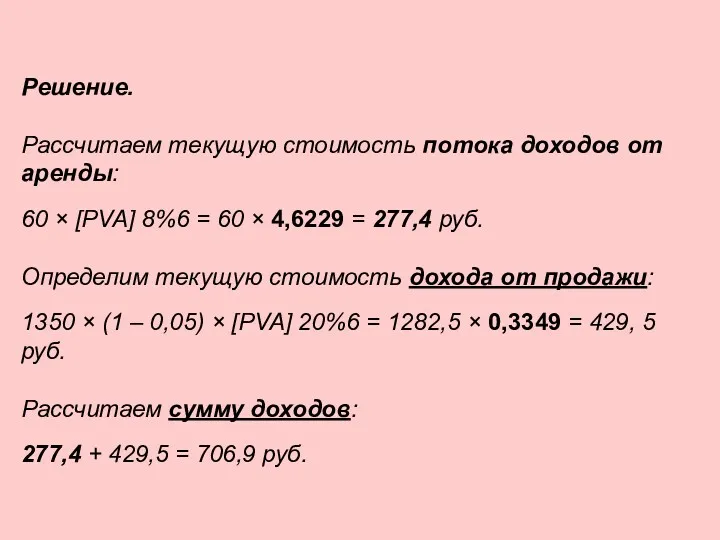

- 89. Решение. Рассчитаем текущую стоимость потока доходов от аренды: 60 × [PVA] 8%6 = 60 × 4,6229

- 90. Пример. Аренда магазина принесет его владельцу в течении первых 3-х лет ежегодный доход в 750 руб.

- 94. Функция «периодический взнос на погашение кредита» Символ функции – PMT/PVA Таблицы типа Б – колонка 6

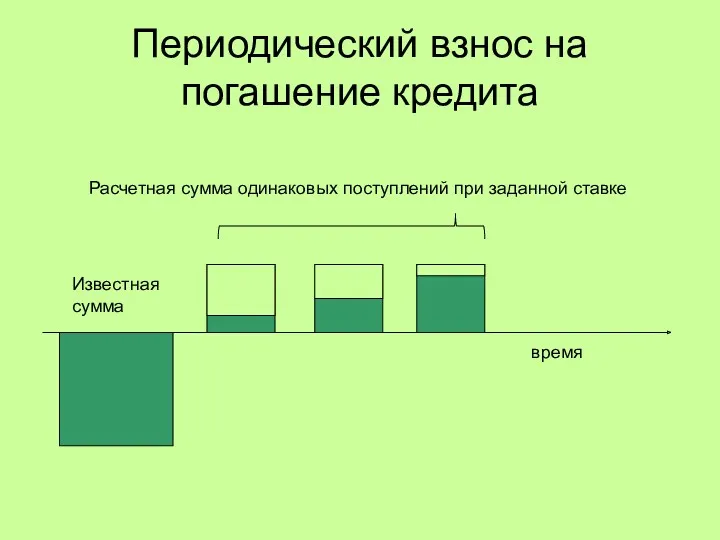

- 95. Периодический взнос на погашение кредита Расчетная сумма одинаковых поступлений при заданной ставке Известная сумма время

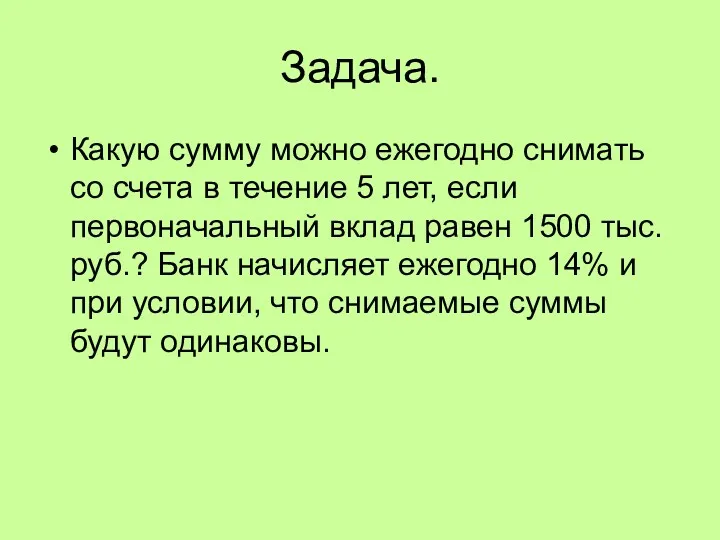

- 96. Задача. Какую сумму можно ежегодно снимать со счета в течение 5 лет, если первоначальный вклад равен

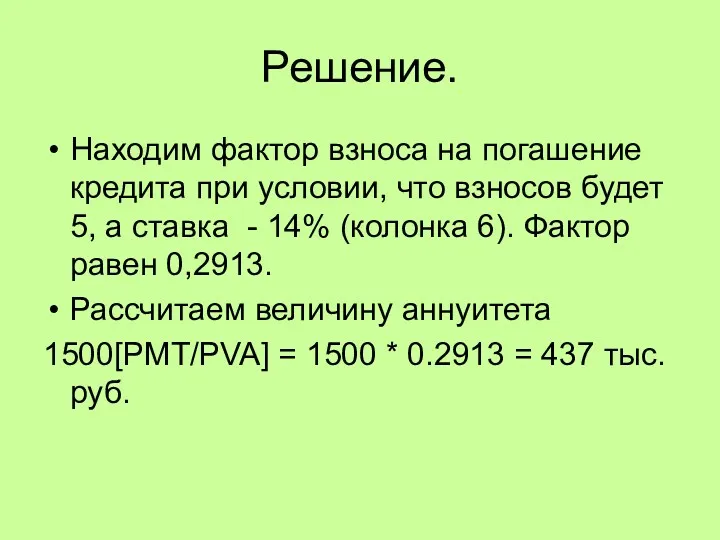

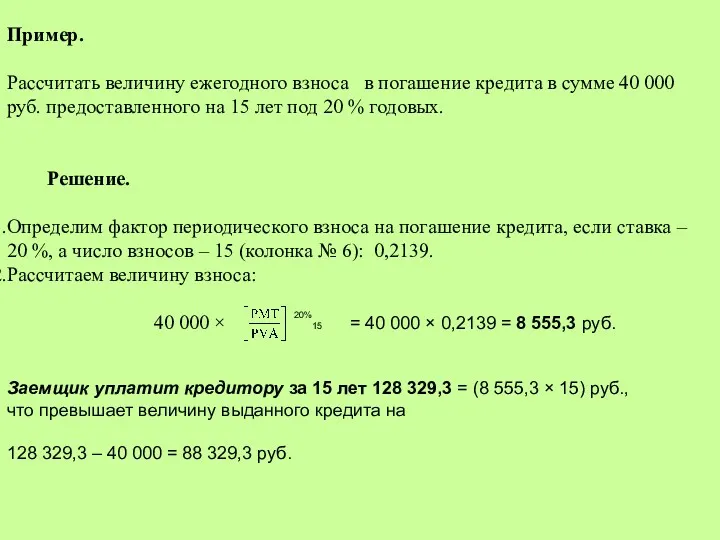

- 97. Решение. Находим фактор взноса на погашение кредита при условии, что взносов будет 5, а ставка -

- 98. Задача 2 Какую сумму необходимо ежегодно направлять на оплату квартиры стоимостью 300 тыс. руб., купленной в

- 99. Решение 300 * [PMT/PVA]510% = 300 * 0,2638 = 79,1

- 100. Пример. Рассчитать величину ежегодного взноса в погашение кредита в сумме 40 000 руб. предоставленного на 15

- 101. Функция «будущая стоимость аннуитета» Символ функции – FVA Таблица типа Б – колонка 2 Данная функция

- 102. Накопление единицы за период Известная сумма депонирования Время S S S

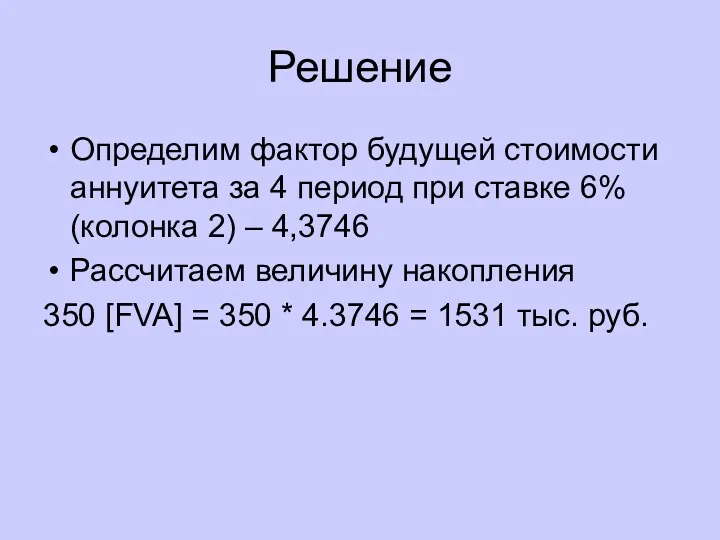

- 103. задача Какая сумма будет накоплена на счете, если в течение 4 лет ежегодно вносить 350 тыс.

- 104. Решение Определим фактор будущей стоимости аннуитета за 4 период при ставке 6% (колонка 2) – 4,3746

- 105. Задача 2 Господин Петров решил к своему выходу на пенсию через 10 лет накопить некоторую сумму

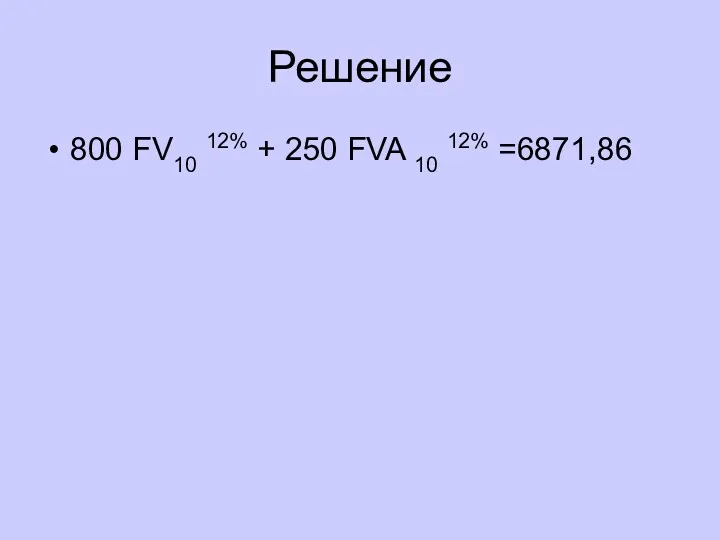

- 106. Решение 800 FV10 12% + 250 FVA 10 12% =6871,86

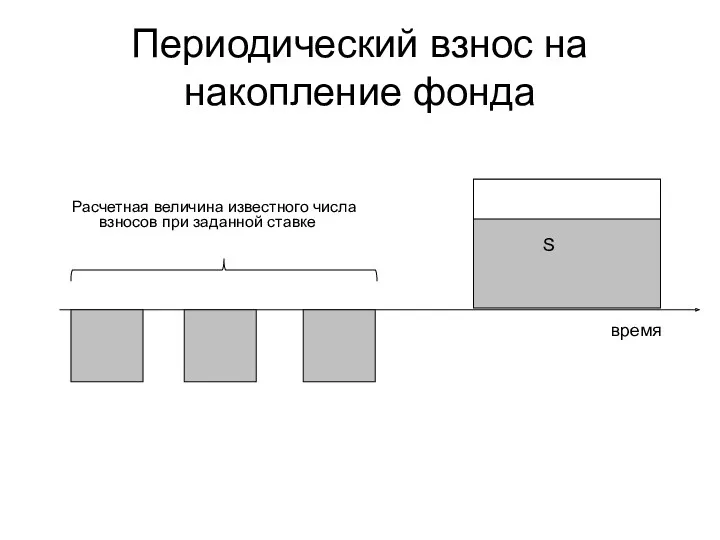

- 107. Функция «периодический взнос на накопления фонда» Символ функции – [PMT/FVA] Таблицы типа Б – колонка 3

- 108. Периодический взнос на накопление фонда Расчетная величина известного числа взносов при заданной ставке S время

- 109. Задача Какую сумму следует 5 раз внести на пополняемый депозит под 8% годовых, чтобы накопить 1700

- 110. Решение Находим фактор периодического пятикратного взноса при ставке 8% (колонка 3) – 0,1705 Рассчитаем величину депозита

- 111. Задача 2 Для финансирования инвестиционного проекта предполагается выпустить облигационный заем с выкупным фондом в размере 435000

- 112. Решение 435000 * 0,07 = 30450 435000 * [PMT/FVA]10 15% = 21424 30450 + 21424 =

- 114. Скачать презентацию

Вопросы:

Стоимость – основной критерий успешности.

Понятие оценочной деятельности бизнеса. Необходимость стоимостной оценки

Вопросы:

Стоимость – основной критерий успешности.

Понятие оценочной деятельности бизнеса. Необходимость стоимостной оценки

Понятие управления стоимостью компании.

Понятие управления стоимостью компании.

Слагаемые управления стоимостью компании

Слагаемые управления стоимостью компании

Стоимость как оптимальный инструмент измерения ценности объектов

(учитывает долгосрочные интересы всех участников

Стоимость как оптимальный инструмент измерения ценности объектов

(учитывает долгосрочные интересы всех участников

Оценка стоимости актива

представляет собой целенаправленный упорядоченный процесс определения величины стоимости

Оценка стоимости актива

представляет собой целенаправленный упорядоченный процесс определения величины стоимости

Результат проведения оценки

рассчитанная величина СТОИМОСТИ объекта оценки, в качестве которой

Результат проведения оценки

рассчитанная величина СТОИМОСТИ объекта оценки, в качестве которой

Рыночная стоимость

Федеральный закон от 29 июля 1998 г. № 135-ФЗ (с

Рыночная стоимость

Федеральный закон от 29 июля 1998 г. № 135-ФЗ (с

Оценочная деятельность

Экономический ИНСТИТУТ

Как институт стоимостная оценка представляет собой систематизированную совокупность

Оценочная деятельность

Экономический ИНСТИТУТ

Как институт стоимостная оценка представляет собой систематизированную совокупность

Нормативная правовая база

ФЗ «об оценочной деятельности в РФ»

Федеральные стандарты оценки:

- ФСО

Нормативная правовая база

ФЗ «об оценочной деятельности в РФ»

Федеральные стандарты оценки:

- ФСО

Государственное регулирование

деятельность государства в лице его органов, направленная на реализацию государственной

Государственное регулирование деятельность государства в лице его органов, направленная на реализацию государственной

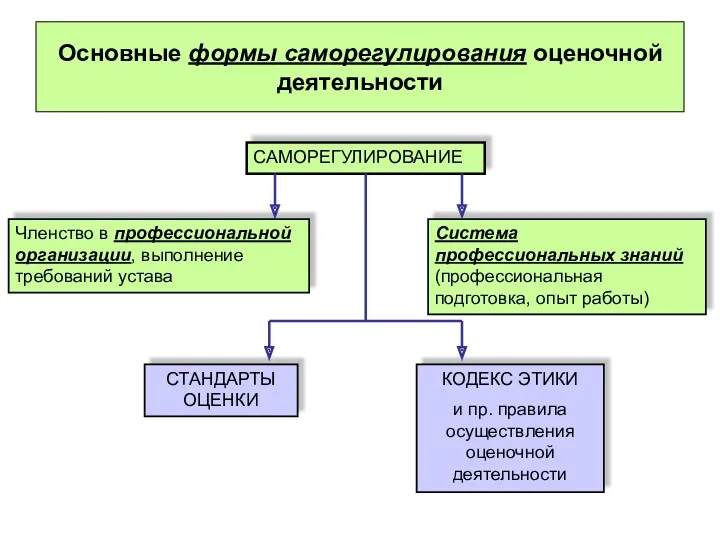

Основные формы саморегулирования оценочной деятельности

САМОРЕГУЛИРОВАНИЕ

Членство в профессиональной организации, выполнение требований устава

Система

Основные формы саморегулирования оценочной деятельности

САМОРЕГУЛИРОВАНИЕ

Членство в профессиональной организации, выполнение требований устава

Система

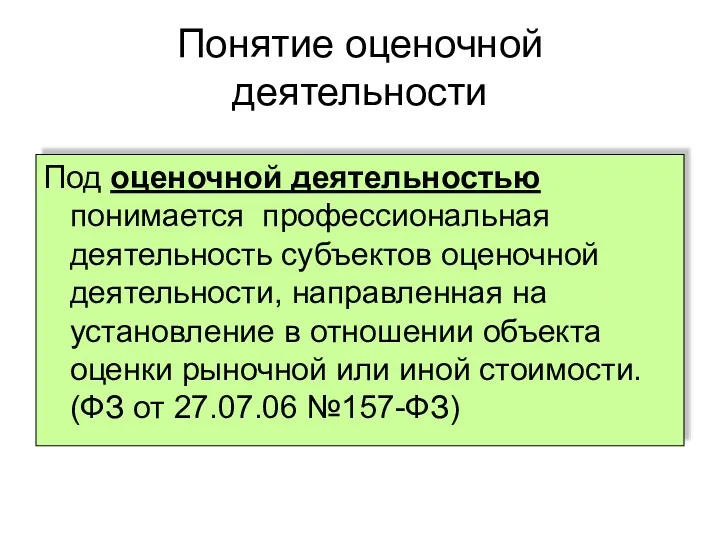

Понятие оценочной деятельности

Под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности,

Понятие оценочной деятельности

Под оценочной деятельностью понимается профессиональная деятельность субъектов оценочной деятельности,

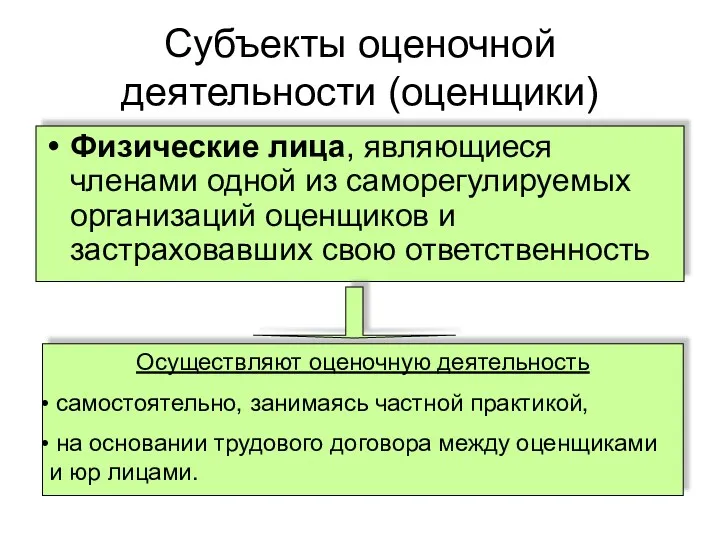

Субъекты оценочной деятельности (оценщики)

Физические лица, являющиеся членами одной из саморегулируемых организаций

Субъекты оценочной деятельности (оценщики)

Физические лица, являющиеся членами одной из саморегулируемых организаций

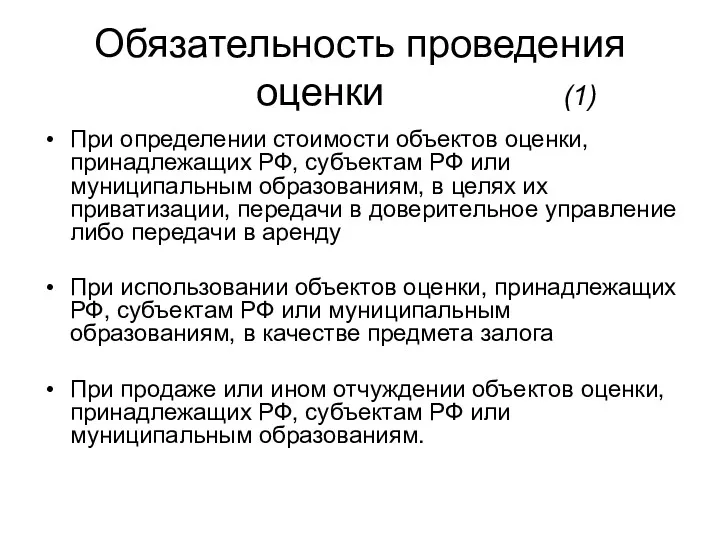

Обязательность проведения оценки (1)

При определении стоимости объектов оценки, принадлежащих РФ, субъектам

Обязательность проведения оценки (1)

При определении стоимости объектов оценки, принадлежащих РФ, субъектам

При переуступке долговых обязательств, связанных с объектами оценки, принадлежащих РФ, субъектам

При переуступке долговых обязательств, связанных с объектами оценки, принадлежащих РФ, субъектам

А также при возникновении спора о стоимости объекта оценки, в том

А также при возникновении спора о стоимости объекта оценки, в том

Стандарты оценочной деятельности

наднациональные стандарты

принимаются международными сообществами

Международные стандарты оценочной деятельности

Стандарты оценочной деятельности

наднациональные стандарты

принимаются международными сообществами

Международные стандарты оценочной деятельности

Структура МСО

Стандарты

Основы

Оценка активов

Применения

Указатель

Введение, Основные изменения, Определения МСО, Принципы МСО

Общие стандарты:

МСО 101

Структура МСО

Стандарты

Основы

Оценка активов

Применения

Указатель

Введение, Основные изменения, Определения МСО, Принципы МСО

Общие стандарты:

МСО 101

Структура стандартов оценки RICS

Введение

Стандарты оценки

Словарь специальных терминов

Указатель

Руководства по оценке

Приложения

СО 1

Структура стандартов оценки RICS

Введение

Стандарты оценки

Словарь специальных терминов

Указатель

Руководства по оценке

Приложения

СО 1

Структура стандартов оценки TEGoVA

Введение

Часть 1А - Европейские стандарты оценки

Часть 1 -

Структура стандартов оценки TEGoVA

Введение

Часть 1А - Европейские стандарты оценки

Часть 1 -

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ ОЦЕНКИ РФ (1)

ФСО-1 : "Общие понятия оценки, подходы

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ ОЦЕНКИ РФ (1)

ФСО-1 : "Общие понятия оценки, подходы

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ ОЦЕНКИ РФ (2)

ФСО-7 : "Оценка недвижимости (ФСО № 7)"

ФСО-7 : "Оценка недвижимости (ФСО № 7)"

Объект оценочной деятельности

Объект собственности

Предмет сделки (потенциальный или реальный)

Объект хозяйственного оборота

Полезен

Объект оценочной деятельности

Объект собственности

Предмет сделки (потенциальный или реальный)

Объект хозяйственного оборота

Полезен

К объектам оценочной деятельности относятся:

Отдельные материальные объекты (вещи)

Совокупность вещей, составляющих имущество

К объектам оценочной деятельности относятся:

Отдельные материальные объекты (вещи)

Совокупность вещей, составляющих имущество

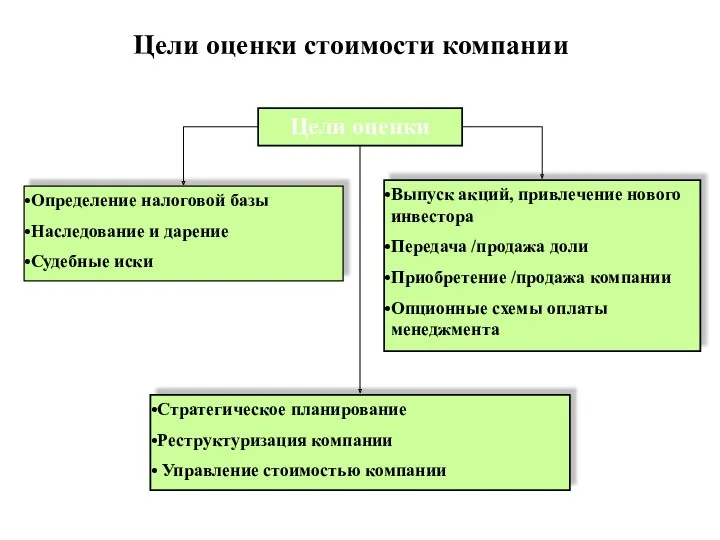

Выпуск акций, привлечение нового инвестора

Передача /продажа доли

Приобретение /продажа компании

Опционные схемы оплаты

Выпуск акций, привлечение нового инвестора

Передача /продажа доли

Приобретение /продажа компании

Опционные схемы оплаты

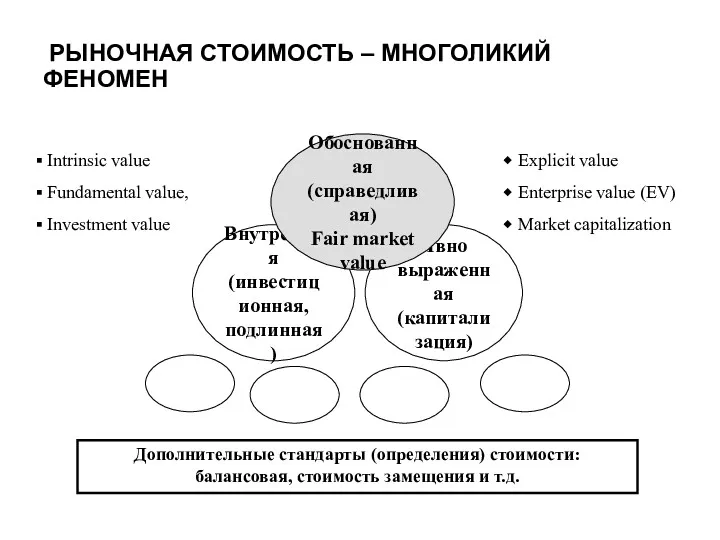

Виды стоимости

Рыночная

Инвестиционная

Ликвидационная

Кадастровая

Виды стоимости

Рыночная

Инвестиционная

Ликвидационная

Кадастровая

Внутренняя

(инвестиционная,

подлинная)

Явно выраженная

(капитализация)

Обоснованная

(справедливая)

Fair market value

Intrinsic value

Fundamental value,

Investment value

Внутренняя

(инвестиционная,

подлинная)

Явно выраженная

(капитализация)

Обоснованная

(справедливая)

Fair market value

Intrinsic value

Fundamental value,

Investment value

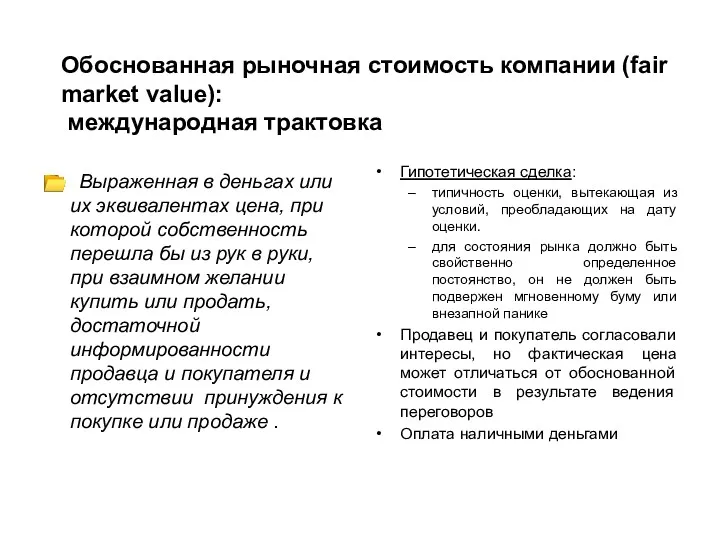

Обоснованная рыночная стоимость компании (fair market value): международная трактовка

? Выраженная

Обоснованная рыночная стоимость компании (fair market value): международная трактовка

? Выраженная

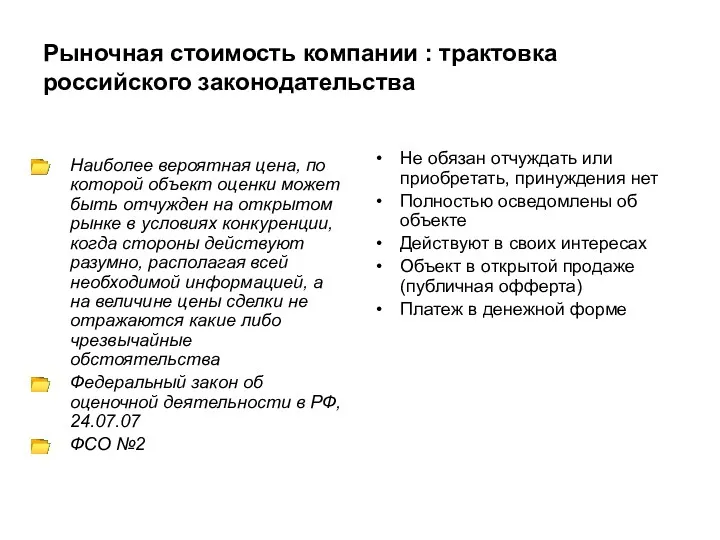

Рыночная стоимость компании : трактовка российского законодательства

Наиболее вероятная цена, по которой

Рыночная стоимость компании : трактовка российского законодательства

Наиболее вероятная цена, по которой

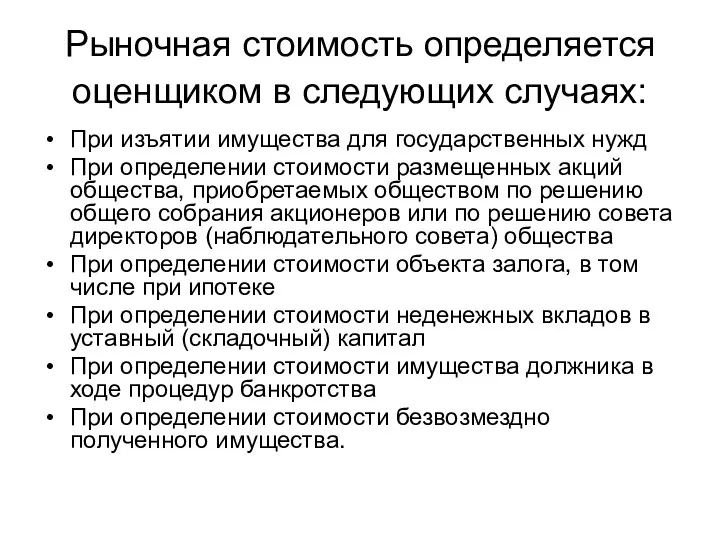

Рыночная стоимость определяется оценщиком в следующих случаях:

При изъятии имущества для

Рыночная стоимость определяется оценщиком в следующих случаях:

При изъятии имущества для

Инвестиционная стоимость

При определении инвестиционной стоимости объекта оценки определяется стоимость для конкретного

Инвестиционная стоимость

При определении инвестиционной стоимости объекта оценки определяется стоимость для конкретного

Инвестиционная (фундаментальная, подлинная) стоимость

Потоки будущих выигрышей для инвестора с учетом

Инвестиционная (фундаментальная, подлинная) стоимость

Потоки будущих выигрышей для инвестора с учетом

Ликвидационная стоимость

При определении ликвидационной стоимости объекта оценки определяется расчетная величина, отражающая

Ликвидационная стоимость

При определении ликвидационной стоимости объекта оценки определяется расчетная величина, отражающая

Кадастровая стоимость

При определении кадастровой стоимости объекта оценки определяется методами массовой оценки

Кадастровая стоимость

При определении кадастровой стоимости объекта оценки определяется методами массовой оценки

Факторы, влияющие на величину стоимости бизнеса (внешние).

величина и динамика платежеспособного

Факторы, влияющие на величину стоимости бизнеса (внешние).

величина и динамика платежеспособного

Факторы, влияющие на величину стоимости бизнеса (внутренние).

состав, структура и качество выпускаемой

Факторы, влияющие на величину стоимости бизнеса (внутренние).

состав, структура и качество выпускаемой

Принципы оценки

Компания как действующая единица (going concern), если нет прямых

Принципы оценки

Компания как действующая единица (going concern), если нет прямых

Подходы к оценке: доходный

Суть: Стоимость компании через анализ суммы выигрышей (выгод)

Подходы к оценке: доходный

Суть: Стоимость компании через анализ суммы выигрышей (выгод)

Подходы к оценке: затратный

Суть: Стоимость компании через анализ суммы затрат на

Подходы к оценке: затратный

Суть: Стоимость компании через анализ суммы затрат на

Подходы к оценке: сравнительный

Совокупность методов оценки стоимости объекта оценки, основанных на

Подходы к оценке: сравнительный

Совокупность методов оценки стоимости объекта оценки, основанных на

Цели, методы, технологии оценки

I.1. Дисконтируемый поток ДС

Потоки ДС

Риск

Реальные опционы

Систематический

Несистематический

II.Затратный

Модели DCF

Модель АPV

II.1.Чистые

Цели, методы, технологии оценки

I.1. Дисконтируемый поток ДС

Потоки ДС

Риск

Реальные опционы

Систематический

Несистематический

II.Затратный

Модели DCF

Модель АPV

II.1.Чистые

Алгоритм оценки

Выбор

методов

Отбор и нормализация данных

Применение технологии

методов

Коррекции

результатов в

соответствии с целью и

Алгоритм оценки

Выбор

методов

Отбор и нормализация данных

Применение технологии

методов

Коррекции

результатов в

соответствии с целью и

Выбор метода оценки

Технология

Специфический вариант:

DCF c изменяющимися ставками

Специфический вариант сравнительного метода

Выбор метода оценки

Технология

Специфический вариант:

DCF c изменяющимися ставками

Специфический вариант сравнительного метода

Тема 2

Информационная база оценки бизнеса.

Внешняя (макроэкономическая, отраслевая) и внутренняя информация,

Тема 2

Информационная база оценки бизнеса.

Внешняя (макроэкономическая, отраслевая) и внутренняя информация,

Вопросы:

2.1. Информационная база оценки, ее состав и структура.

2.2. Внешняя информация —

Вопросы:

2.1. Информационная база оценки, ее состав и структура.

2.2. Внешняя информация —

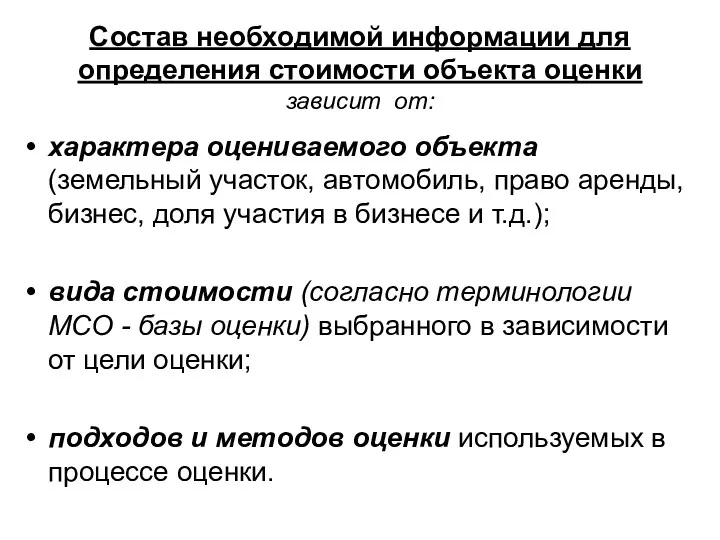

Состав необходимой информации для определения стоимости объекта оценки зависит от:

характера оцениваемого

Состав необходимой информации для определения стоимости объекта оценки зависит от:

характера оцениваемого

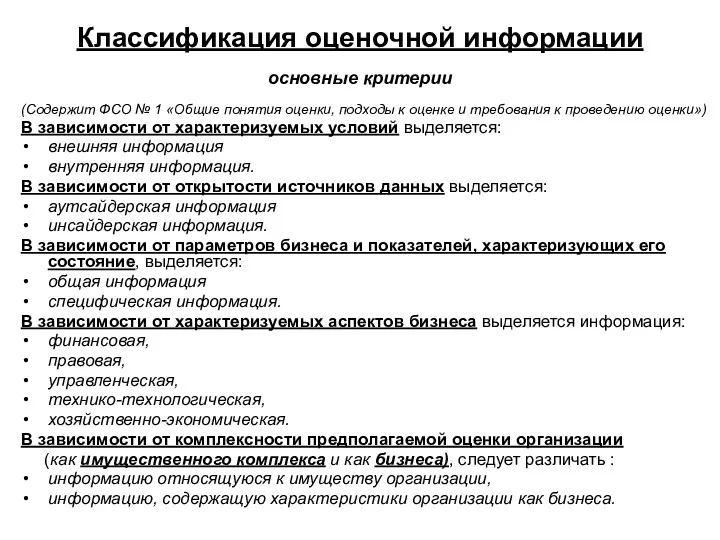

Классификация оценочной информации

основные критерии

(Содержит ФСО № 1 «Общие понятия оценки,

Классификация оценочной информации

основные критерии

(Содержит ФСО № 1 «Общие понятия оценки,

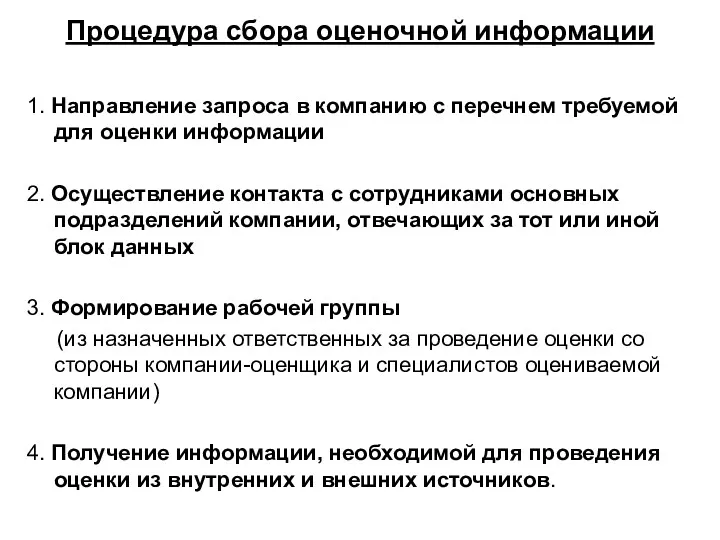

Процедура сбора оценочной информации

1. Направление запроса в компанию с перечнем требуемой

Процедура сбора оценочной информации

1. Направление запроса в компанию с перечнем требуемой

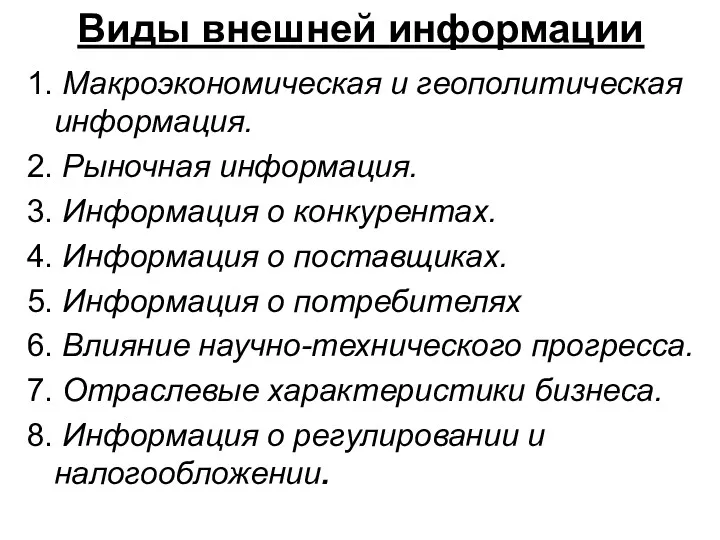

Виды внешней информации

1. Макроэкономическая и геополитическая информация.

2. Рыночная информация.

3. Информация

Виды внешней информации

1. Макроэкономическая и геополитическая информация.

2. Рыночная информация.

3. Информация

Источники внешней информации

• правительственные учреждения;

• библиотеки;

• торговые ассоциации, союзы, общественные

Источники внешней информации

• правительственные учреждения;

• библиотеки;

• торговые ассоциации, союзы, общественные

1. Информация о производстве

2. Информация о трудовых ресурсах

3. Ретроспективные данные об

1. Информация о производстве

2. Информация о трудовых ресурсах

3. Ретроспективные данные об

1. Сама организация (инспекция оцениваемого объекта):

осматриваются конструктивные элементы зданий, инженерные коммуникации,

1. Сама организация (инспекция оцениваемого объекта):

осматриваются конструктивные элементы зданий, инженерные коммуникации,

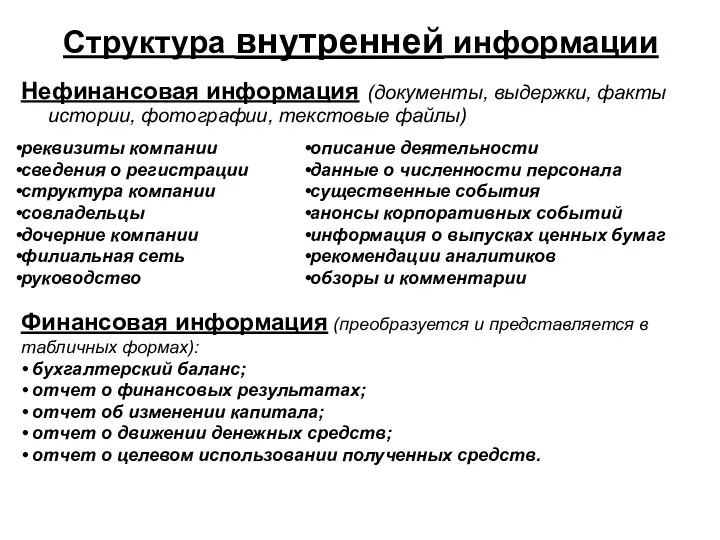

Структура внутренней информации

Нефинансовая информация (документы, выдержки, факты истории, фотографии, текстовые файлы)

Финансовая

Структура внутренней информации

Нефинансовая информация (документы, выдержки, факты истории, фотографии, текстовые файлы)

Финансовая

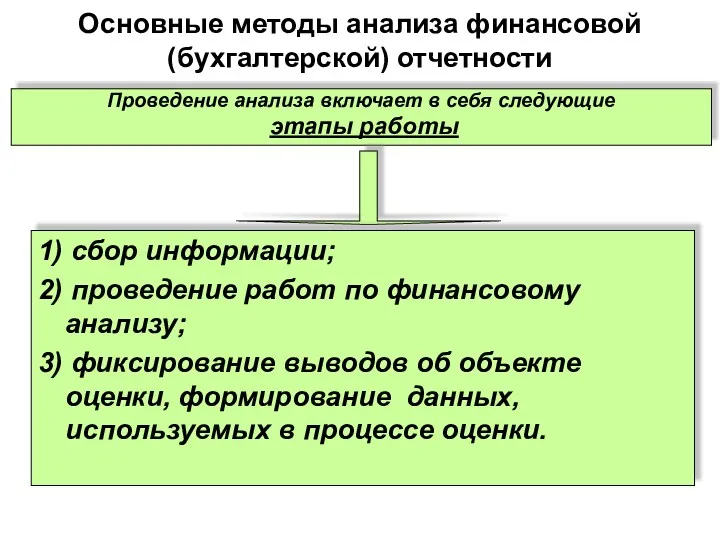

Основные методы анализа финансовой (бухгалтерской) отчетности

Проведение анализа включает в себя

Основные методы анализа финансовой (бухгалтерской) отчетности

Проведение анализа включает в себя

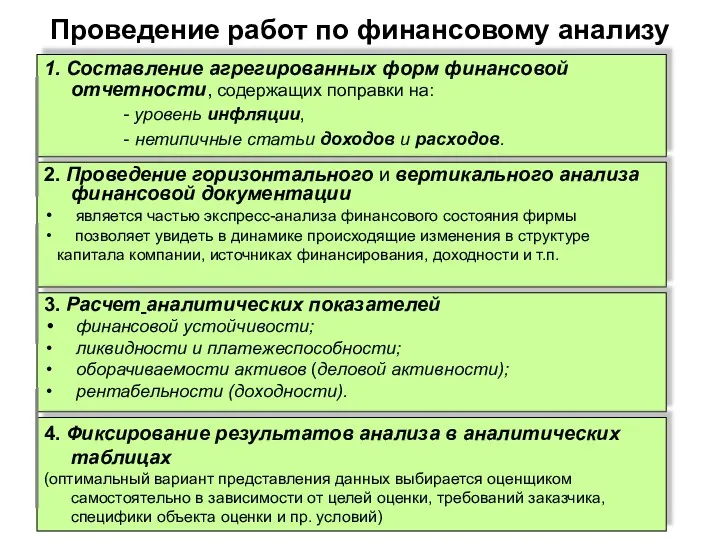

Проведение работ по финансовому анализу

1. Составление агрегированных форм финансовой отчетности,

Проведение работ по финансовому анализу

1. Составление агрегированных форм финансовой отчетности,

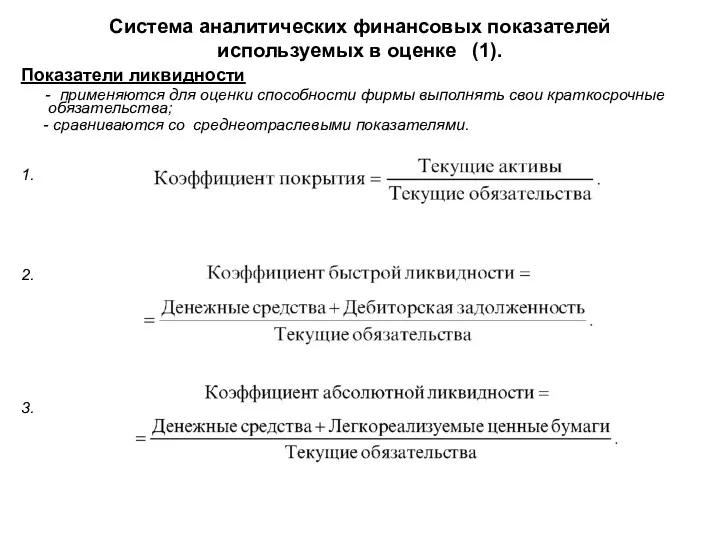

Система аналитических финансовых показателей используемых в оценке (1).

Показатели ликвидности

Система аналитических финансовых показателей используемых в оценке (1).

Показатели ликвидности

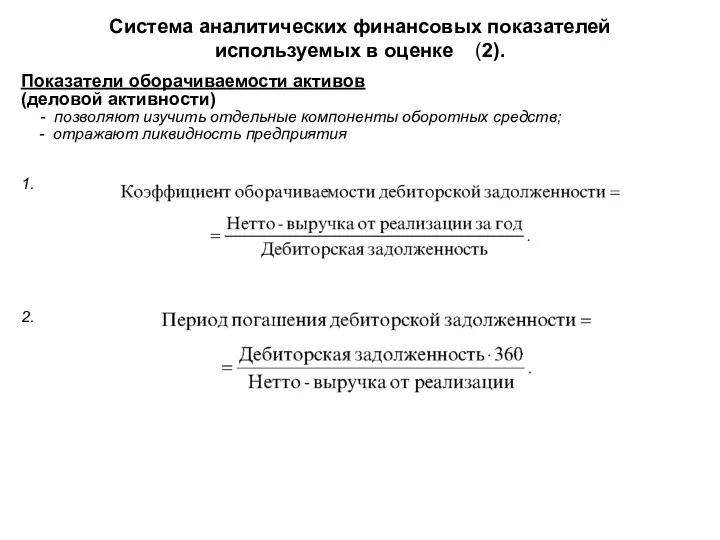

Система аналитических финансовых показателей используемых в оценке (2).

Показатели оборачиваемости активов

(деловой активности)

Система аналитических финансовых показателей используемых в оценке (2).

Показатели оборачиваемости активов

(деловой активности)

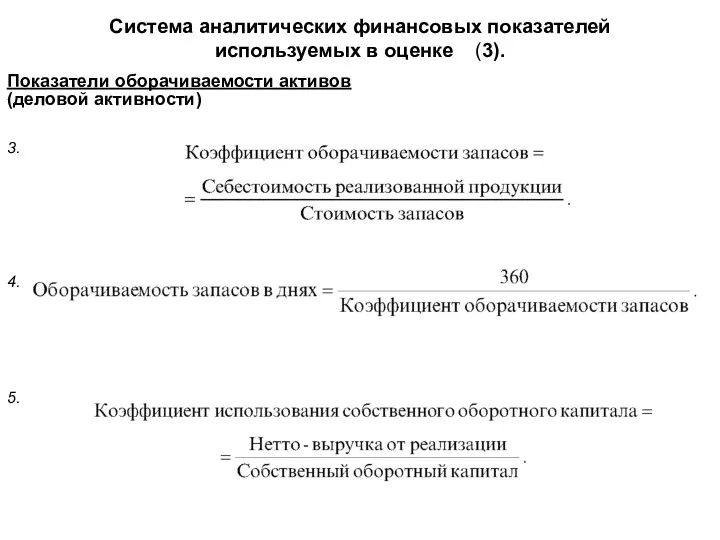

Система аналитических финансовых показателей используемых в оценке (3).

Показатели оборачиваемости активов

(деловой активности)

Система аналитических финансовых показателей используемых в оценке (3).

Показатели оборачиваемости активов

(деловой активности)

Система аналитических финансовых показателей используемых в оценке (4).

Коэффициенты структуры баланса

Система аналитических финансовых показателей используемых в оценке (4).

Коэффициенты структуры баланса

Система аналитических финансовых показателей используемых в оценке (5).

Показатели рентабельности

-

Система аналитических финансовых показателей используемых в оценке (5).

Показатели рентабельности

-

Система аналитических финансовых показателей используемых в оценке (5).

Инвестиционные показатели

-

Система аналитических финансовых показателей используемых в оценке (5).

Инвестиционные показатели

-

Временная оценка денежных потоков

Математический инструментарий стоимостной оценки

Методологические причины применения функций сложного

Временная оценка денежных потоков

Математический инструментарий стоимостной оценки

Методологические причины применения функций сложного

Временная оценка – приведение денежных сумм, возникающих в разное время, к

Временная оценка – приведение денежных сумм, возникающих в разное время, к

Функция «сложный процент»

Символ – FV

Таблицы типа Б – колонка 1.

Данная функция

Функция «сложный процент»

Символ – FV

Таблицы типа Б – колонка 1.

Данная функция

FV = S (1+i)n

Инвестированная сумма

Накопленная сумма

%

Время

FV = S (1+i)n

Инвестированная сумма

Накопленная сумма

%

Время

Задача

Какая сумма будет накоплена вкладчиком через 3 года, если первоначальный взнос

Задача

Какая сумма будет накоплена вкладчиком через 3 года, если первоначальный взнос

Решение.

Найдем страницу соответствующую процентной ставке 10%

В колонке 1 найдем фактор,

Решение.

Найдем страницу соответствующую процентной ставке 10%

В колонке 1 найдем фактор,

Задача 2

Стоимость земельного участка, купленного за 15 тыс. руб. ежегодно увеличивается

Задача 2

Стоимость земельного участка, купленного за 15 тыс. руб. ежегодно увеличивается

Решение

15 * FV4 14% = 25,33

Решение

15 * FV4 14% = 25,33

Функция «дисконтирования»

Символ функции – PV

Таблицы типа Б – колонка 4

Функция «дисконтирования»

Символ функции – PV

Таблицы типа Б – колонка 4

Дисконтирование

Накопленная сумма

Искомая инвестированная величина

время

%

Дисконтирование

Накопленная сумма

Искомая инвестированная величина

время

%

Задача.

Какую сумму необходимо поместить на депозит под 10 % годовых,

Задача.

Какую сумму необходимо поместить на депозит под 10 % годовых,

Решение

Находим страничку, соответствующую процентной ставке 10%

В колонке 4 найдем фактор,

Решение

Находим страничку, соответствующую процентной ставке 10%

В колонке 4 найдем фактор,

Задача 2

Покупатель только что заплатил 100 тыс. руб. за опцион на

Задача 2

Покупатель только что заплатил 100 тыс. руб. за опцион на

Решение

15000 PV9 мес.8% = 1469

Решение

15000 PV9 мес.8% = 1469

Функция «текущая стоимость аннуитета»

Символ функции – PVA

Таблицы типа Б – колонка

Функция «текущая стоимость аннуитета»

Символ функции – PVA

Таблицы типа Б – колонка

Текущая стоимость аннуитета

S

S

S

S

время

Заданный поток поступлений, дисконтированный по известной ставке

Текущая стоимость аннуитета

S

S

S

S

время

Заданный поток поступлений, дисконтированный по известной ставке

Задача.

Какую сумму необходимо положить на депозит под 10% годовых, чтобы затем

Задача.

Какую сумму необходимо положить на депозит под 10% годовых, чтобы затем

Решение.

Находим страничку, соответствующую процентной ставке 10%

Находим фактор текущей стоимости аннуитета в

Решение.

Находим страничку, соответствующую процентной ставке 10%

Находим фактор текущей стоимости аннуитета в

Задача 2

Облигация номиналом 100 тыс. руб., годовым купоном 5% и шестилетним

Задача 2

Облигация номиналом 100 тыс. руб., годовым купоном 5% и шестилетним

решение

5*PVA620 +100 * PV620 = 50,1

решение

5*PVA620 +100 * PV620 = 50,1

Обычный аннуитет

Обычный аннуитет

Авансовый (причитающийся) аннуитет

Авансовый (причитающийся) аннуитет

Фактор текущей стоимости авансового аннуитета

Фактор текущей стоимости авансового аннуитета =

Фактор текущей стоимости авансового аннуитета

Фактор текущей стоимости авансового аннуитета =

Фактор текущей стоимости авансового аннуитета

Например, фактор текущей стоимости авансового аннуитета,

Фактор текущей стоимости авансового аннуитета

Например, фактор текущей стоимости авансового аннуитета,

Пример.

Владелец кафе предполагает в течении 6 лет получать ежегодный доход

Пример.

Владелец кафе предполагает в течении 6 лет получать ежегодный доход

Решение.

Рассчитаем текущую стоимость потока доходов от аренды:

60 × [PVA] 8%6

Решение.

Рассчитаем текущую стоимость потока доходов от аренды:

60 × [PVA] 8%6

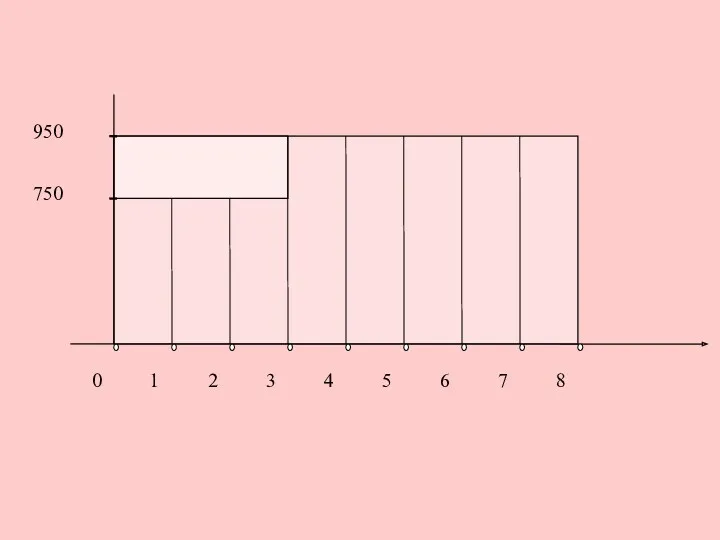

Пример.

Аренда магазина принесет его владельцу в течении первых 3-х лет

Пример.

Аренда магазина принесет его владельцу в течении первых 3-х лет

Функция «периодический взнос на погашение кредита»

Символ функции – PMT/PVA

Таблицы типа Б

Функция «периодический взнос на погашение кредита»

Символ функции – PMT/PVA

Таблицы типа Б

Периодический взнос на погашение кредита

Расчетная сумма одинаковых поступлений при заданной ставке

Известная

Периодический взнос на погашение кредита

Расчетная сумма одинаковых поступлений при заданной ставке

Известная

Задача.

Какую сумму можно ежегодно снимать со счета в течение 5

Задача.

Какую сумму можно ежегодно снимать со счета в течение 5

Решение.

Находим фактор взноса на погашение кредита при условии, что взносов будет

Решение.

Находим фактор взноса на погашение кредита при условии, что взносов будет

Задача 2

Какую сумму необходимо ежегодно направлять на оплату квартиры стоимостью 300

Задача 2

Какую сумму необходимо ежегодно направлять на оплату квартиры стоимостью 300

![Решение 300 * [PMT/PVA]510% = 300 * 0,2638 = 79,1](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/210083/slide-98.jpg)

Решение

300 * [PMT/PVA]510% = 300 * 0,2638 = 79,1

Решение

300 * [PMT/PVA]510% = 300 * 0,2638 = 79,1

Пример.

Рассчитать величину ежегодного взноса в погашение кредита в сумме 40

Пример.

Рассчитать величину ежегодного взноса в погашение кредита в сумме 40

Функция «будущая стоимость аннуитета»

Символ функции – FVA

Таблица типа Б – колонка

Функция «будущая стоимость аннуитета»

Символ функции – FVA

Таблица типа Б – колонка

Накопление единицы за период

Известная сумма депонирования

Время

S

S

S

Накопление единицы за период

Известная сумма депонирования

Время

S

S

S

задача

Какая сумма будет накоплена на счете, если в течение 4 лет

задача

Какая сумма будет накоплена на счете, если в течение 4 лет

Решение

Определим фактор будущей стоимости аннуитета за 4 период при ставке

Решение

Определим фактор будущей стоимости аннуитета за 4 период при ставке

Задача 2

Господин Петров решил к своему выходу на пенсию через 10

Задача 2

Господин Петров решил к своему выходу на пенсию через 10

Решение

800 FV10 12% + 250 FVA 10 12% =6871,86

Решение

800 FV10 12% + 250 FVA 10 12% =6871,86

![Функция «периодический взнос на накопления фонда» Символ функции – [PMT/FVA]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/210083/slide-106.jpg)

Функция «периодический взнос на накопления фонда»

Символ функции – [PMT/FVA]

Таблицы типа Б

Функция «периодический взнос на накопления фонда»

Символ функции – [PMT/FVA]

Таблицы типа Б

Периодический взнос на накопление фонда

Расчетная величина известного числа взносов при заданной

Периодический взнос на накопление фонда

Расчетная величина известного числа взносов при заданной

Задача

Какую сумму следует 5 раз внести на пополняемый депозит под

Задача

Какую сумму следует 5 раз внести на пополняемый депозит под

Решение

Находим фактор периодического пятикратного взноса при ставке 8% (колонка 3)

Решение

Находим фактор периодического пятикратного взноса при ставке 8% (колонка 3)

Задача 2

Для финансирования инвестиционного проекта предполагается выпустить облигационный заем с выкупным

Задача 2

Для финансирования инвестиционного проекта предполагается выпустить облигационный заем с выкупным

![Решение 435000 * 0,07 = 30450 435000 * [PMT/FVA]10 15%](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/210083/slide-111.jpg)

Решение

435000 * 0,07 = 30450

435000 * [PMT/FVA]10 15% = 21424

30450

Решение

435000 * 0,07 = 30450

435000 * [PMT/FVA]10 15% = 21424

30450

Бизнес-планирование как инструмент управления и создания конкурентных преимуществ

Бизнес-планирование как инструмент управления и создания конкурентных преимуществ Business-proverbs

Business-proverbs Приветствуем вас на практическом курсе по запуску товарного бизнеса! Mega Розница

Приветствуем вас на практическом курсе по запуску товарного бизнеса! Mega Розница Петербургская недвижимость

Петербургская недвижимость Об основных результатах реформы контроля и надзора

Об основных результатах реформы контроля и надзора Стартовый семинар для новых бизнес-партнеров

Стартовый семинар для новых бизнес-партнеров Проект. СТО самообслуживания

Проект. СТО самообслуживания Магазин Цветы для всех. Мягкие игрушки и интерьерные куклы

Магазин Цветы для всех. Мягкие игрушки и интерьерные куклы Роль транспортного обслуживания в индустрии. Лекция 2

Роль транспортного обслуживания в индустрии. Лекция 2 Легкая кухня. Школа бизнеса 2023

Легкая кухня. Школа бизнеса 2023 Понятие и предмет деловой этики и ее значение в обществе и бизнесе

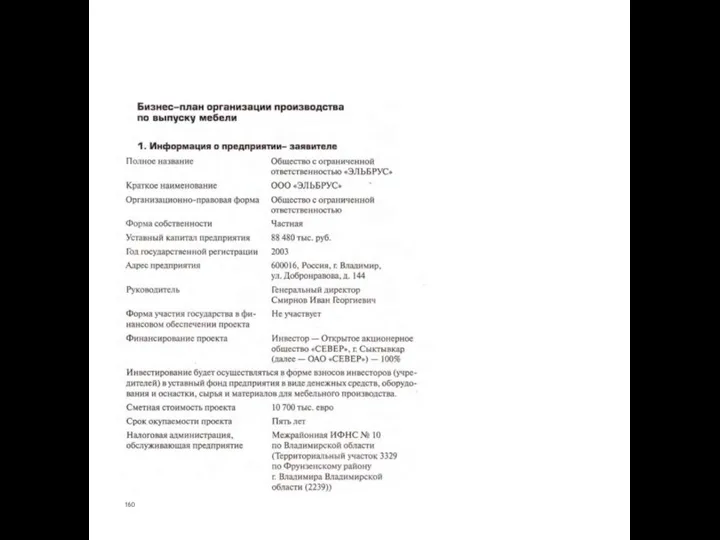

Понятие и предмет деловой этики и ее значение в обществе и бизнесе Бизнес-план организации производства по выпуску мебели

Бизнес-план организации производства по выпуску мебели Бизнес-план фитнес-клуба

Бизнес-план фитнес-клуба Дом.ru

Дом.ru Магазин Цветы для всех. Букеты

Магазин Цветы для всех. Букеты Виды и формы бизнеса

Виды и формы бизнеса Идея бизнес-проекта

Идея бизнес-проекта Бизнес-план похоронного агентства Vita post Mortem

Бизнес-план похоронного агентства Vita post Mortem Мастер- класс. Эмоциональный интеллект руководителя и эффективность бизнеса

Мастер- класс. Эмоциональный интеллект руководителя и эффективность бизнеса Холдинг ТИТАН-2

Холдинг ТИТАН-2 Бизнес-планирование

Бизнес-планирование Вегетарианский ресторан Green city

Вегетарианский ресторан Green city Формирование предпринимательских инициатив в молодежной бизнес-среде на примере студенческого бизнес-инкубатора (МИБИ)

Формирование предпринимательских инициатив в молодежной бизнес-среде на примере студенческого бизнес-инкубатора (МИБИ) Разработка бизнес-модели компании швейного производства в современных условиях

Разработка бизнес-модели компании швейного производства в современных условиях Школа танцев SWEEt DAnce

Школа танцев SWEEt DAnce Бизнес-план Padval. Крытый скейт парк

Бизнес-план Padval. Крытый скейт парк Компания Bajaj Auto LTD. Производство двух и трёхколёсных транспортных средств

Компания Bajaj Auto LTD. Производство двух и трёхколёсных транспортных средств Точка быстрого питания Кушать подано

Точка быстрого питания Кушать подано