- Экологический аудит

Содержание

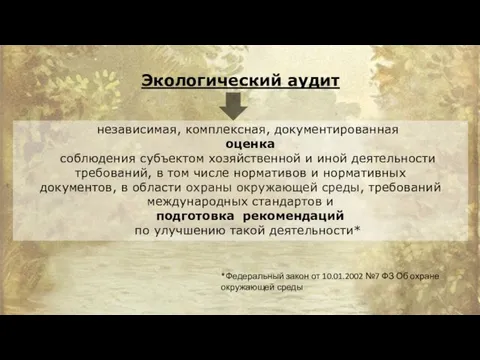

- 2. *Федеральный закон от 10.01.2002 №7 ФЗ Об охране окружающей среды Экологический аудит независимая, комплексная, документированная оценка

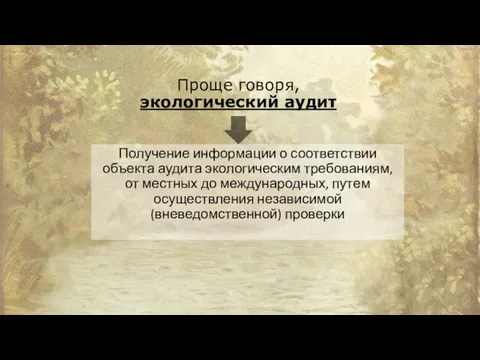

- 3. Проще говоря, экологический аудит Получение информации о соответствии объекта аудита экологическим требованиям, от местных до международных,

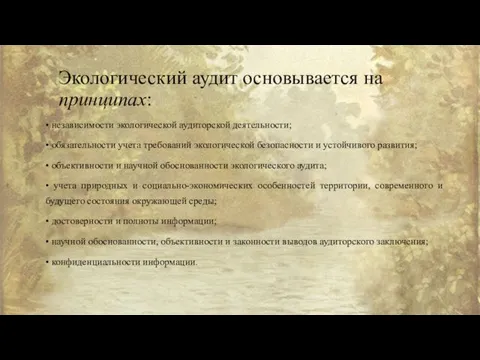

- 4. Экологический аудит основывается на принципах: • независимости экологической аудиторской деятельности; • обязательности учета требований экологической безопасности

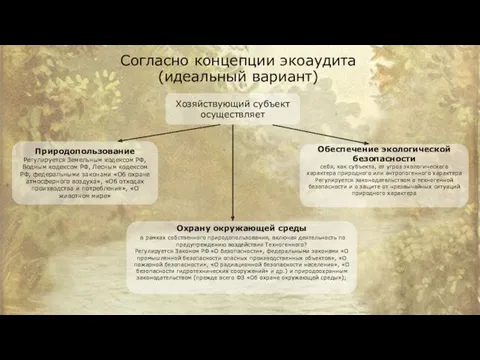

- 5. Согласно концепции экоаудита (идеальный вариант) Хозяйствующий субъект осуществляет Природопользование Регулируется Земельным кодексом РФ, Водным кодексом РФ,

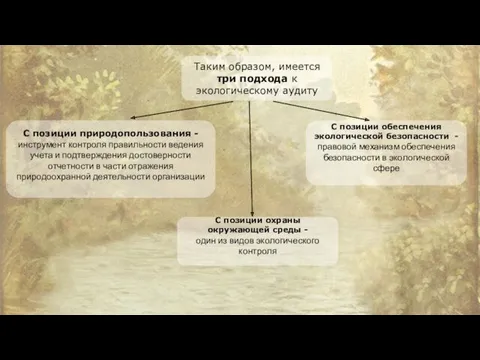

- 6. Таким образом, имеется три подхода к экологическому аудиту С позиции природопользования - инструмент контроля правильности ведения

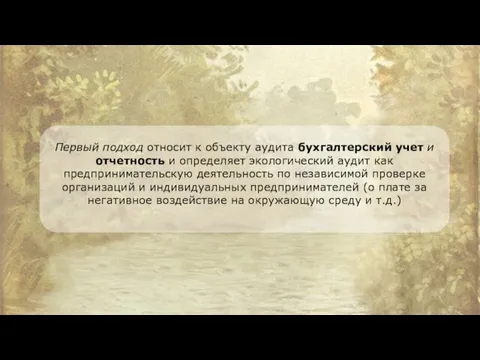

- 7. Первый подход относит к объекту аудита бухгалтерский учет и отчетность и определяет экологический аудит как предпринимательскую

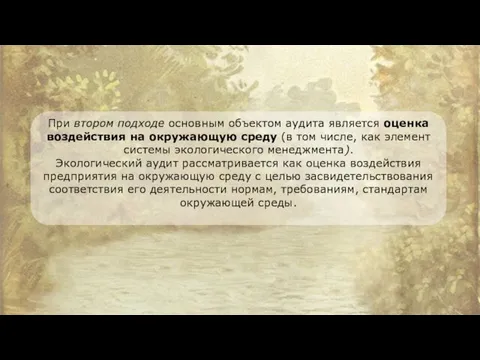

- 8. При втором подходе основным объектом аудита является оценка воздействия на окружающую среду (в том числе, как

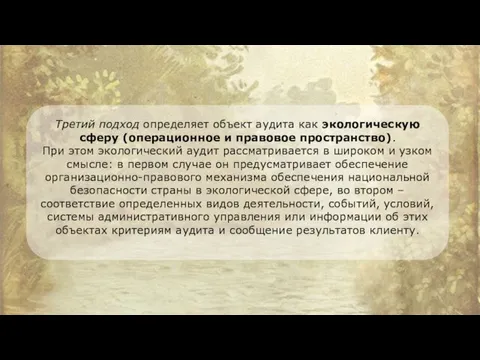

- 9. Третий подход определяет объект аудита как экологическую сферу (операционное и правовое пространство). При этом экологический аудит

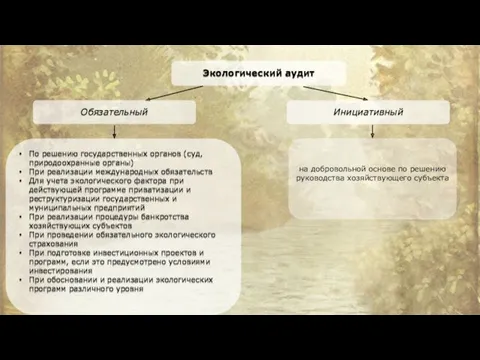

- 10. Экологический аудит Обязательный Инициативный По решению государственных органов (суд, природоохранные органы) При реализации международных обязательств Для

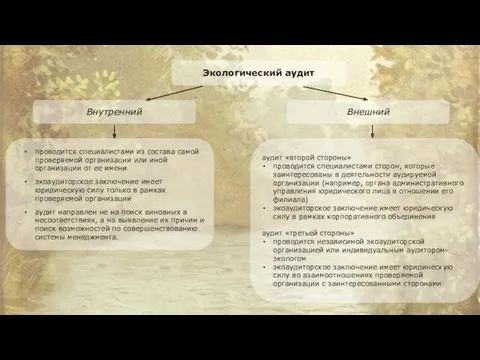

- 11. аудит «второй стороны» проводится специалистами сторон, которые заинтересованы в деятельности аудируемой организации (например, органа административного управления

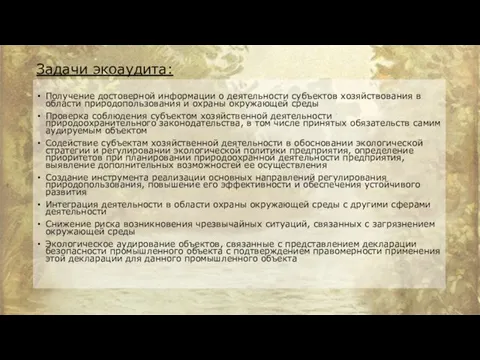

- 12. Задачи экоаудита: Получение достоверной информации о деятельности субъектов хозяйствования в области природопользования и охраны окружающей среды

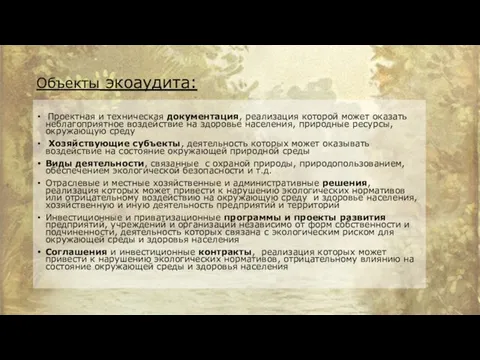

- 13. Объекты экоаудита: Проектная и техническая документация, реализация которой может оказать неблагоприятное воздействие на здоровье населения, природные

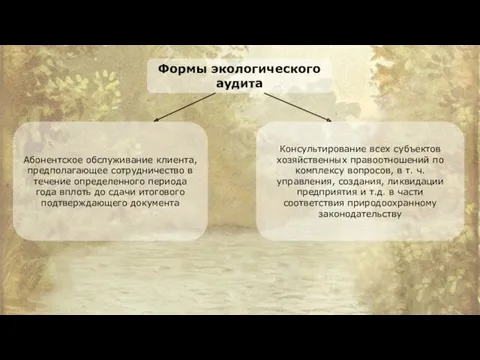

- 14. Формы экологического аудита Абонентское обслуживание клиента, предполагающее сотрудничество в течение определенного периода года вплоть до сдачи

- 15. Методы экоаудита: Анкеты-опросники Изучение документации Анализ данных и записей Интервью Наблюдение за производственным процессом Изучение материальный

- 16. Аудиторское заключение Процесс экологического аудита

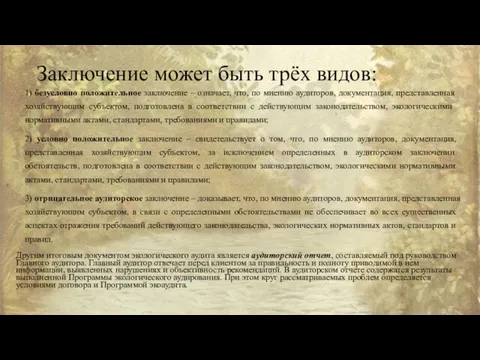

- 17. Заключение может быть трёх видов: 1) безусловно положительное заключение – означает, что, по мнению аудиторов, документация,

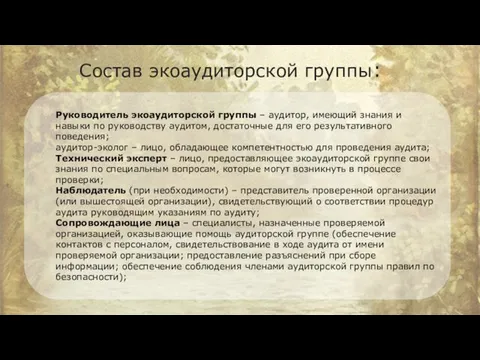

- 18. Состав экоаудиторской группы: Руководитель экоаудиторской группы – аудитор, имеющий знания и навыки по руководству аудитом, достаточные

- 19. Специальное законодательство в области аудита: На настоящий момент специальный закон «Об экологическом аудите» не принят. Федеральный

- 20. Согласно ст.23 «Об аудиторской деятельности» от 30.12.2008 №307-ФЗ аудиторская деятельность не подлежит лицензированию. Однако аудиторские организации

- 21. Саморегулируемые организации Основанием для включения некоммерческой организации в Единый государственный реестр саморегулируемых организаций экологических аудиторов является

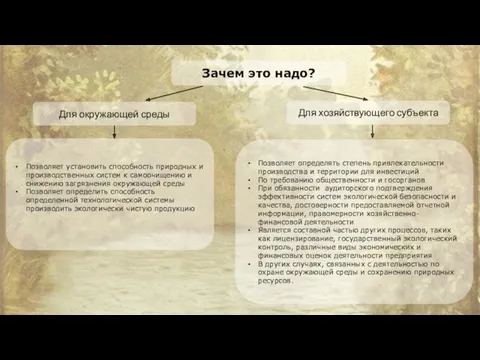

- 22. Позволяет определять степень привлекательности производства и территории для инвестиций По требованию общественности и госорганов При обязанности

- 23. Примеры направлений экологического аудита Аудит соответствия требованиям законодательства Аудит загрязненной (производственной) площадки Аудит системы предотвращения аварийных

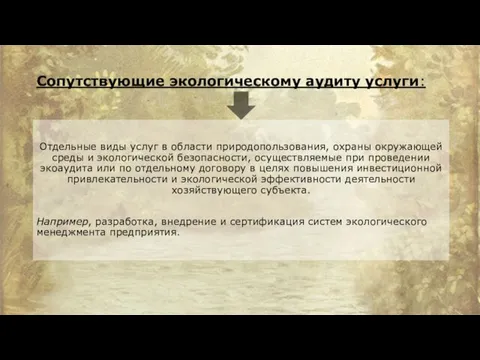

- 24. Отдельные виды услуг в области природопользования, охраны окружающей среды и экологической безопасности, осуществляемые при проведении экоаудита

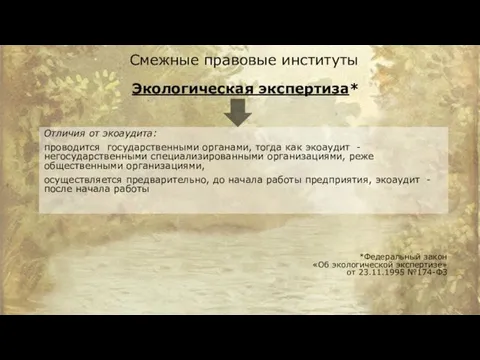

- 25. Смежные правовые институты Экологическая экспертиза* Отличия от экоаудита: проводится государственными органами, тогда как экоаудит - негосударственными

- 26. Смежные правовые институты Экологический контроль* Отличия от экоаудита: носит фискальный характер - при нарушении законодательства хозяйствующие

- 28. Скачать презентацию

*Федеральный закон от 10.01.2002 №7 ФЗ Об охране окружающей среды

Экологический аудит

независимая,

*Федеральный закон от 10.01.2002 №7 ФЗ Об охране окружающей среды

Экологический аудит

независимая,

Проще говоря,

экологический аудит

Получение информации о соответствии объекта аудита экологическим

Проще говоря,

экологический аудит

Получение информации о соответствии объекта аудита экологическим

Экологический аудит основывается на принципах:

• независимости экологической аудиторской деятельности;

•

Экологический аудит основывается на принципах:

• независимости экологической аудиторской деятельности;

•

Согласно концепции экоаудита

(идеальный вариант)

Хозяйствующий субъект осуществляет

Природопользование

Регулируется Земельным кодексом РФ, Водным

Согласно концепции экоаудита

(идеальный вариант)

Хозяйствующий субъект осуществляет

Природопользование Регулируется Земельным кодексом РФ, Водным

Таким образом, имеется три подхода к экологическому аудиту

С позиции природопользования

Таким образом, имеется три подхода к экологическому аудиту

С позиции природопользования

Первый подход относит к объекту аудита бухгалтерский учет и отчетность и

Первый подход относит к объекту аудита бухгалтерский учет и отчетность и

При втором подходе основным объектом аудита является оценка воздействия на окружающую

При втором подходе основным объектом аудита является оценка воздействия на окружающую

Третий подход определяет объект аудита как экологическую сферу (операционное и правовое

Третий подход определяет объект аудита как экологическую сферу (операционное и правовое

Экологический аудит

Обязательный

Инициативный

По решению государственных органов (суд, природоохранные органы)

При реализации международных

Экологический аудит

Обязательный

Инициативный

По решению государственных органов (суд, природоохранные органы)

При реализации международных

аудит «второй стороны»

проводится специалистами сторон, которые заинтересованы в деятельности аудируемой организации

аудит «второй стороны»

проводится специалистами сторон, которые заинтересованы в деятельности аудируемой организации

Задачи экоаудита:

Получение достоверной информации о деятельности субъектов хозяйствования в области природопользования

Задачи экоаудита:

Получение достоверной информации о деятельности субъектов хозяйствования в области природопользования

Объекты экоаудита:

Проектная и техническая документация, реализация которой может оказать неблагоприятное

Объекты экоаудита:

Проектная и техническая документация, реализация которой может оказать неблагоприятное

Формы экологического аудита

Абонентское обслуживание клиента, предполагающее сотрудничество в течение определенного

Формы экологического аудита

Абонентское обслуживание клиента, предполагающее сотрудничество в течение определенного

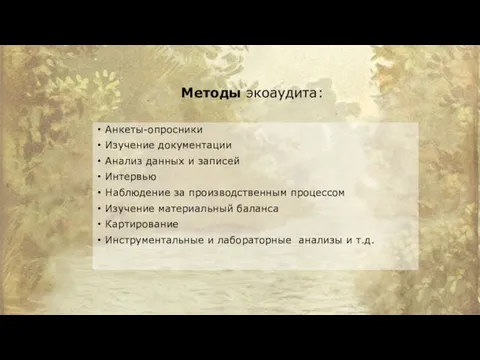

Методы экоаудита:

Анкеты-опросники

Изучение документации

Анализ данных и записей

Интервью

Наблюдение за производственным процессом

Изучение материальный

Методы экоаудита:

Анкеты-опросники

Изучение документации

Анализ данных и записей

Интервью

Наблюдение за производственным процессом

Изучение материальный

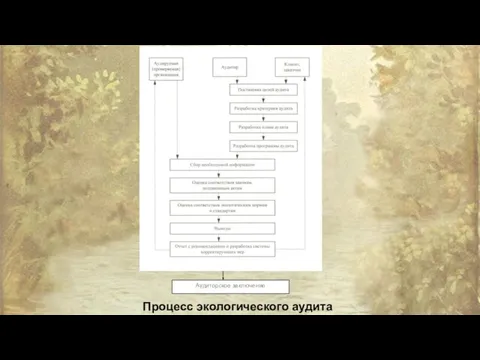

Аудиторское заключение

Процесс экологического аудита

Аудиторское заключение

Процесс экологического аудита

Заключение может быть трёх видов:

1) безусловно положительное заключение – означает,

Заключение может быть трёх видов:

1) безусловно положительное заключение – означает,

Состав экоаудиторской группы:

Руководитель экоаудиторской группы – аудитор, имеющий знания и навыки

Состав экоаудиторской группы:

Руководитель экоаудиторской группы – аудитор, имеющий знания и навыки

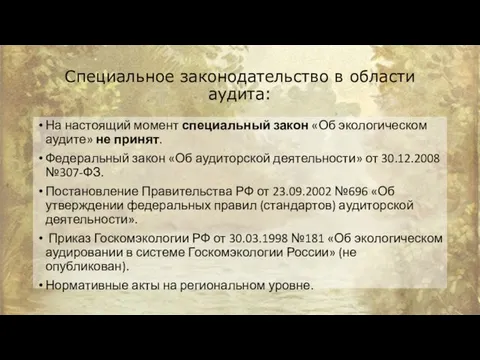

Специальное законодательство в области аудита:

На настоящий момент специальный закон «Об экологическом

Специальное законодательство в области аудита:

На настоящий момент специальный закон «Об экологическом

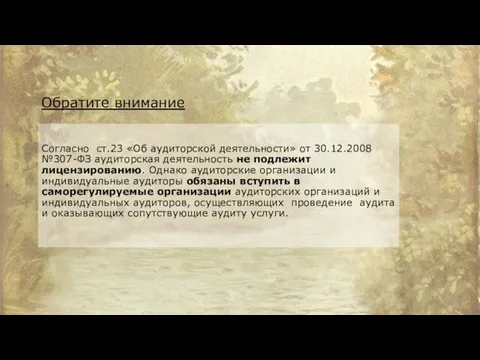

Согласно ст.23 «Об аудиторской деятельности» от 30.12.2008 №307-ФЗ аудиторская деятельность не

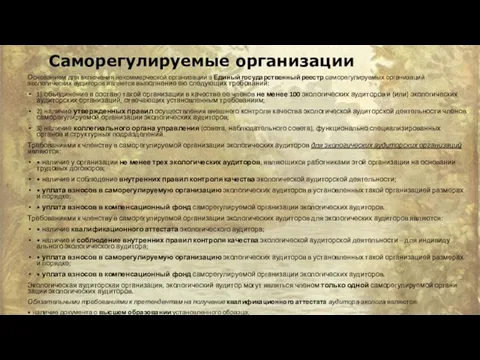

Саморегулируемые организации

Основанием для включения некоммерческой организации в Единый государственный реестр саморегулируемых

Саморегулируемые организации

Основанием для включения некоммерческой организации в Единый государственный реестр саморегулируемых

Позволяет определять степень привлекательности производства и территории для инвестиций

По требованию общественности

Позволяет определять степень привлекательности производства и территории для инвестиций

По требованию общественности

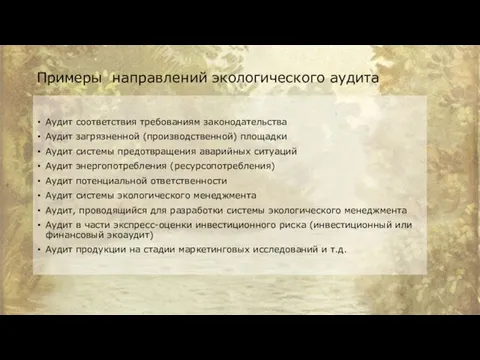

Примеры направлений экологического аудита

Аудит соответствия требованиям законодательства

Аудит загрязненной (производственной) площадки

Примеры направлений экологического аудита

Аудит соответствия требованиям законодательства

Аудит загрязненной (производственной) площадки

Отдельные виды услуг в области природопользования, охраны окружающей среды и экологической

Смежные правовые институты

Экологическая экспертиза*

Отличия от экоаудита:

проводится государственными органами, тогда

Смежные правовые институты

Экологическая экспертиза*

Отличия от экоаудита:

проводится государственными органами, тогда

Смежные правовые институты

Экологический контроль*

Отличия от экоаудита:

носит фискальный характер - при

Смежные правовые институты

Экологический контроль*

Отличия от экоаудита:

носит фискальный характер - при

Всероссийское общество охраны природы. Годовой отчет

Всероссийское общество охраны природы. Годовой отчет Гигиена окружающей и воздушной среды. (Раздел 1. Тема 1)

Гигиена окружающей и воздушной среды. (Раздел 1. Тема 1) Zero waste. Минимализм - основа жизни

Zero waste. Минимализм - основа жизни Основные понятия и законы экологии человека

Основные понятия и законы экологии человека Вода её физические и химические свойства, гигиеническое и экологическое значения

Вода её физические и химические свойства, гигиеническое и экологическое значения Нормирование и снижение загрязнений окружающей среды. Экологическое нормирование

Нормирование и снижение загрязнений окружающей среды. Экологическое нормирование Отчёт о проделанной работе во Всероссийской экологической акции Сделаем вместе!

Отчёт о проделанной работе во Всероссийской экологической акции Сделаем вместе! Что такое День Земли? (для школьников 6 -10 лет)

Что такое День Земли? (для школьников 6 -10 лет) Экологический след

Экологический след Неживая природа

Неживая природа Спасение реки Роста

Спасение реки Роста Интерактивная выставка Сохраним вместе природу родного края

Интерактивная выставка Сохраним вместе природу родного края Енергозберігаючі технології (Лекція №1)

Енергозберігаючі технології (Лекція №1) Пермакультура. Академия Управления городской средой, градостроительства и печати

Пермакультура. Академия Управления городской средой, градостроительства и печати Гринквест. Экологический проект Поселок чистоты

Гринквест. Экологический проект Поселок чистоты Экология. Подготовка к ЕГЭ

Экология. Подготовка к ЕГЭ Своя игра!

Своя игра! Экология. Круговорот веществ в биосфере

Экология. Круговорот веществ в биосфере Мікроеволюція

Мікроеволюція Экосистемы

Экосистемы Ликвидация разливов нефти на морской акватории

Ликвидация разливов нефти на морской акватории Current problems of our time

Current problems of our time Экология среды жизни. Популяции

Экология среды жизни. Популяции Охрана животного мира

Охрана животного мира Раздельный сбор мусора

Раздельный сбор мусора Загрязнения окружающей среды

Загрязнения окружающей среды Охрана природы. Отношение человека к природе

Охрана природы. Отношение человека к природе Планета Земля. Биосфера. Лекция 12

Планета Земля. Биосфера. Лекция 12