- Система экономического стимулирования рационального природопользования и ОС

Содержание

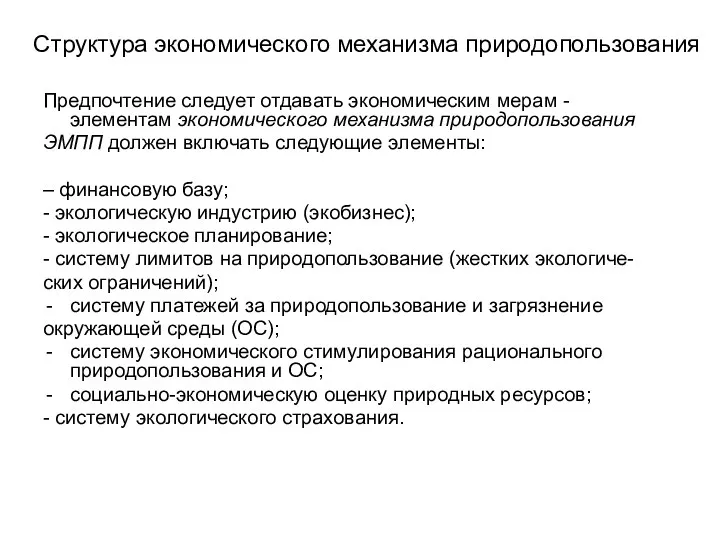

- 2. Структура экономического механизма природопользования Предпочтение следует отдавать экономическим мерам - элементам экономического механизма природопользования ЭМПП должен

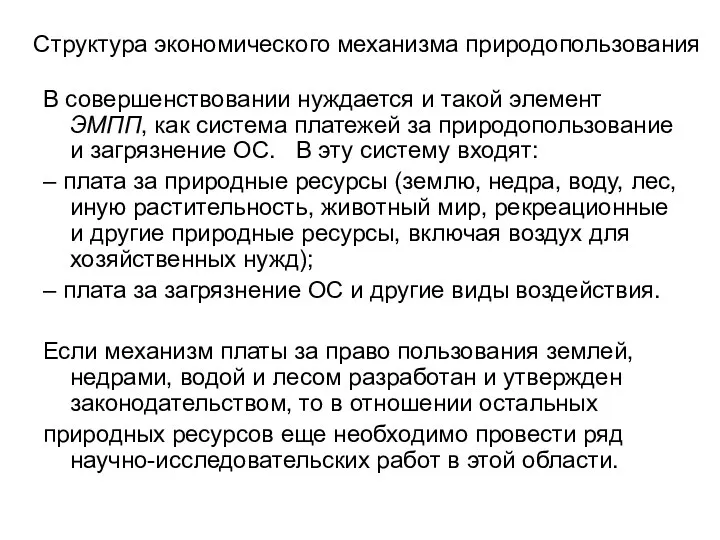

- 3. Структура экономического механизма природопользования В совершенствовании нуждается и такой элемент ЭМПП, как система платежей за природопользование

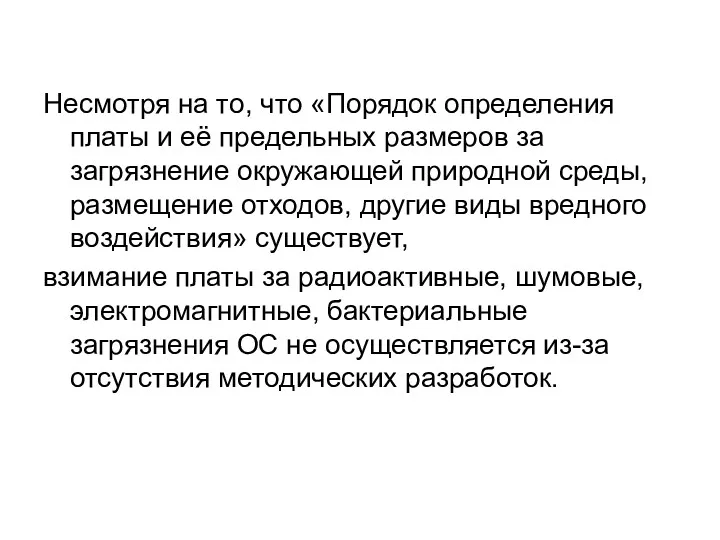

- 4. Несмотря на то, что «Порядок определения платы и её предельных размеров за загрязнение окружающей природной среды,

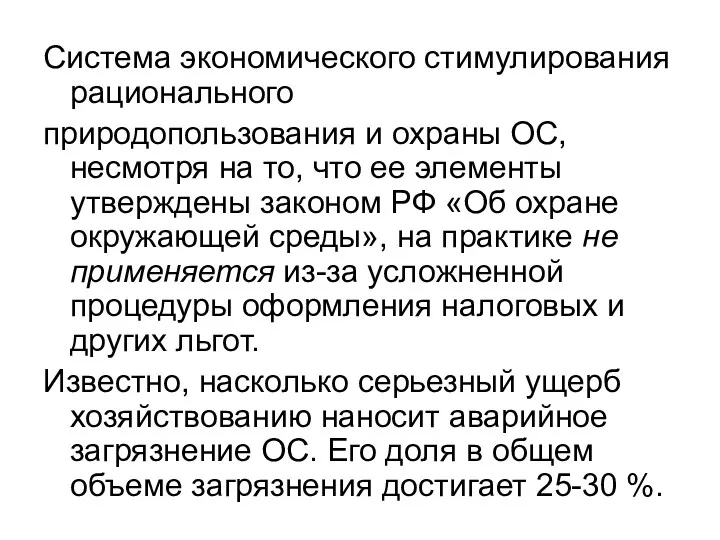

- 5. Система экономического стимулирования рационального природопользования и охраны ОС, несмотря на то, что ее элементы утверждены законом

- 6. В силу ограниченности в средствах как организаций и предприятий, так и государства, более 80 % ущерба

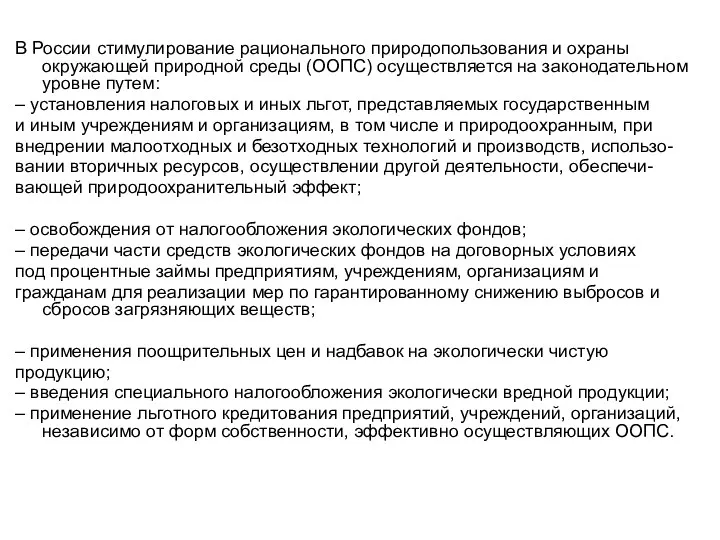

- 7. В России стимулирование рационального природопользования и охраны окружающей природной среды (ООПС) осуществляется на законодательном уровне путем:

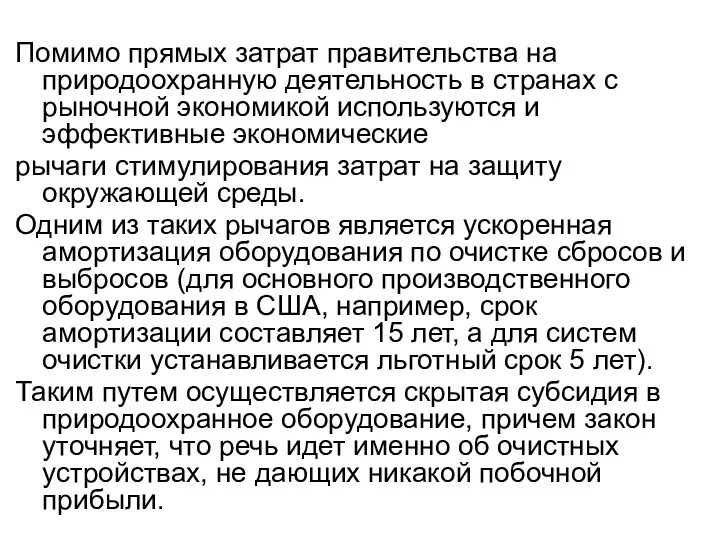

- 8. Помимо прямых затрат правительства на природоохранную деятельность в странах с рыночной экономикой используются и эффективные экономические

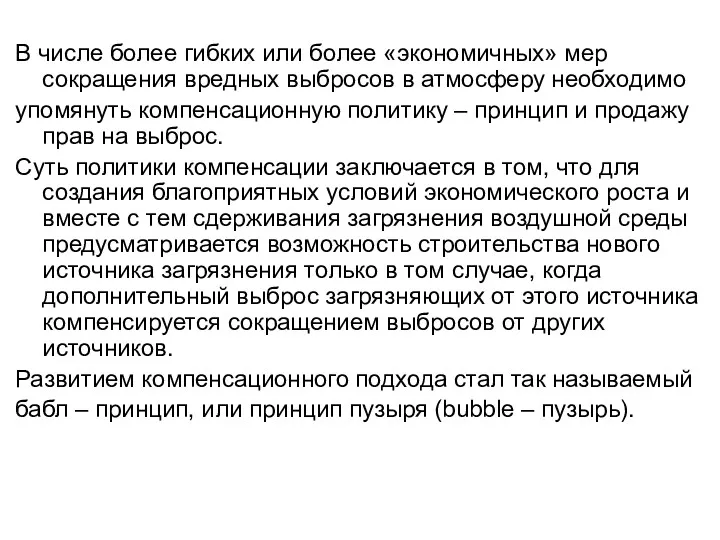

- 9. В числе более гибких или более «экономичных» мер сокращения вредных выбросов в атмосферу необходимо упомянуть компенсационную

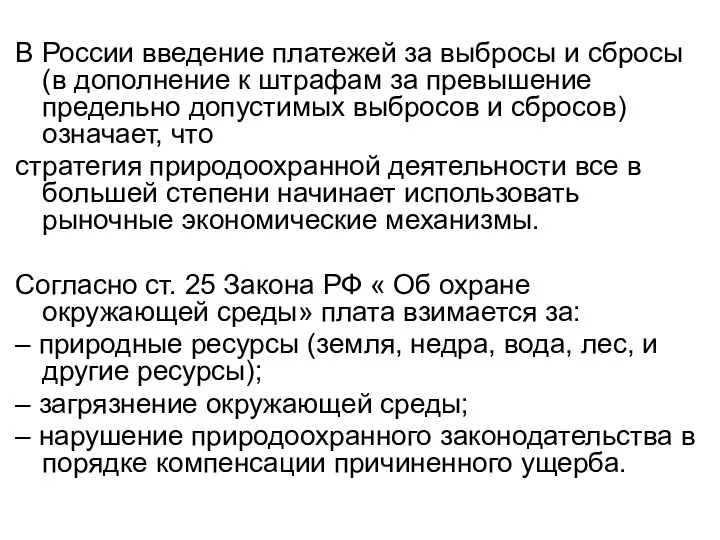

- 10. В России введение платежей за выбросы и сбросы (в дополнение к штрафам за превышение предельно допустимых

- 11. В соответствии с новым порядком предусматривается взимание платы за следующие виды вредного воздействия на окружающую среду:

- 12. Базовые нормативы платы устанавливаются по каждому ингредиенту загрязняющего вещества (отхода), виду вредного воздействия с учетом степени

- 13. Однако сумма штрафов и исков при крупных авариях может оказаться настолько велика, что её не сможет

- 14. Средства экологических фондов зачисляются на спецсчета в банках и распределяются специальным образом: 60% - на реализацию

- 15. Плата за природные ресурсы взимается в соответствии с законами РФ: «Земельный кодекс РФ», «Налоговый кодекс РФ»,

- 17. Плата за землю Плата за землю в период перехода к рынку устанавливается на основе расчетных показателей

- 18. Плата за землю Земельный налог занимает особое место в налоговой системе РФ и несмотря на сравнительно

- 19. Плата за землю Представительными органами муниципальных образований в нормативных правовых актах определяются налоговые ставки, порядок и

- 20. Плата за землю Норматив платы за землю сельскохозяйственного значения определяется по формуле R cx = R

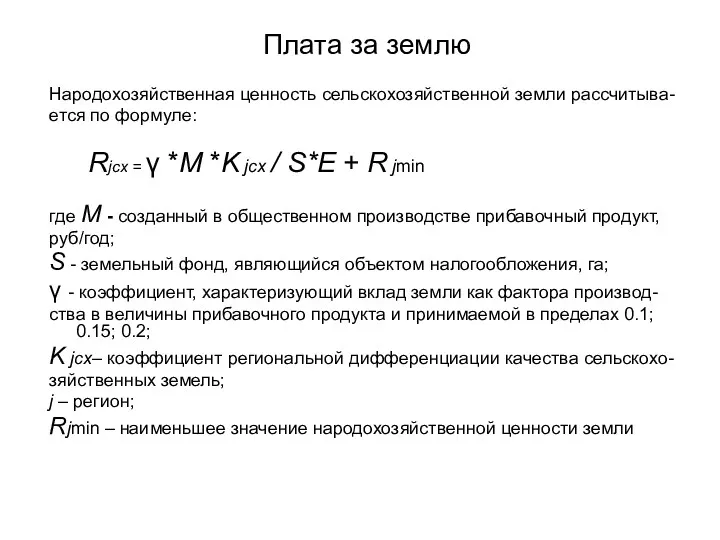

- 21. Плата за землю Народохозяйственная ценность сельскохозяйственной земли рассчитыва- ется по формуле: Rjcx = γ *M *K

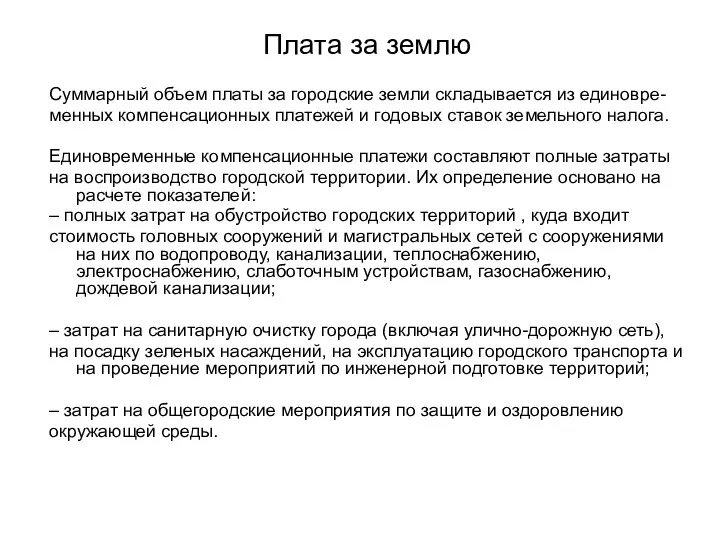

- 22. Плата за землю Суммарный объем платы за городские земли складывается из единовре- менных компенсационных платежей и

- 23. Плата за землю Платой за городские земли в первую очередь облагаются территории, занимаемые предприятиями и организациями.

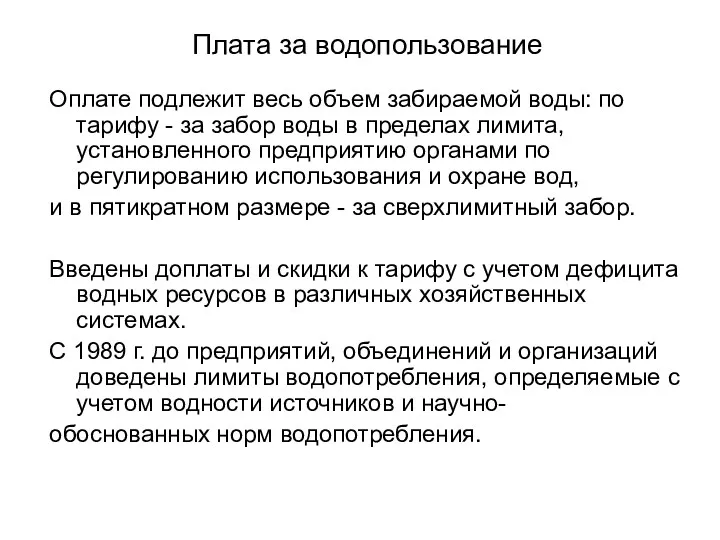

- 24. Плата за водопользование Оплате подлежит весь объем забираемой воды: по тарифу - за забор воды в

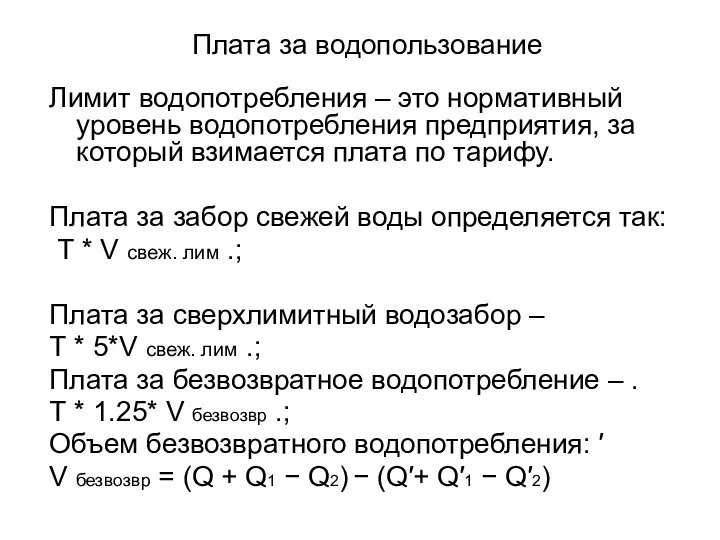

- 25. Плата за водопользование Лимит водопотребления – это нормативный уровень водопотребления предприятия, за который взимается плата по

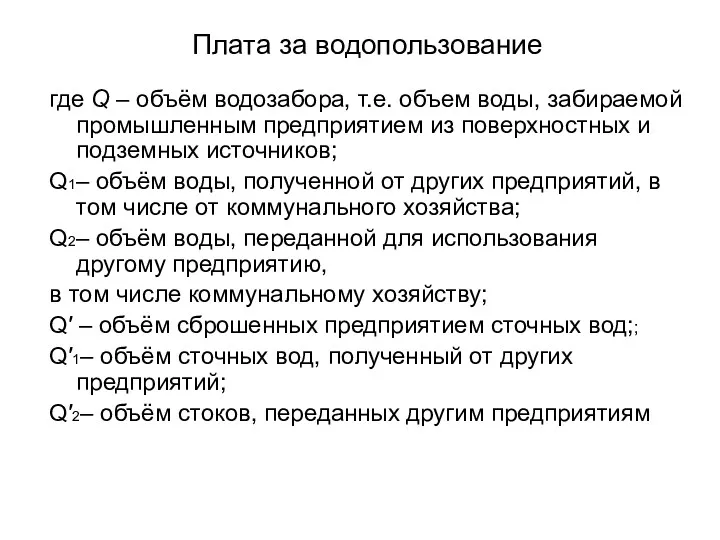

- 26. Плата за водопользование где Q – объём водозабора, т.е. объем воды, забираемой промышленным предприятием из поверхностных

- 28. Скачать презентацию

Структура экономического механизма природопользования

Предпочтение следует отдавать экономическим мерам - элементам экономического

Структура экономического механизма природопользования

Предпочтение следует отдавать экономическим мерам - элементам экономического

Структура экономического механизма природопользования

В совершенствовании нуждается и такой элемент ЭМПП, как

Структура экономического механизма природопользования

В совершенствовании нуждается и такой элемент ЭМПП, как

Несмотря на то, что «Порядок определения платы и её предельных размеров

Несмотря на то, что «Порядок определения платы и её предельных размеров

Система экономического стимулирования рационального

природопользования и охраны ОС, несмотря на то, что

Система экономического стимулирования рационального

природопользования и охраны ОС, несмотря на то, что

В силу ограниченности в средствах как организаций и предприятий, так и

В силу ограниченности в средствах как организаций и предприятий, так и

В России стимулирование рационального природопользования и охраны окружающей природной среды (ООПС)

В России стимулирование рационального природопользования и охраны окружающей природной среды (ООПС)

Помимо прямых затрат правительства на природоохранную деятельность в странах с рыночной

Помимо прямых затрат правительства на природоохранную деятельность в странах с рыночной

В числе более гибких или более «экономичных» мер сокращения вредных выбросов

В числе более гибких или более «экономичных» мер сокращения вредных выбросов

В России введение платежей за выбросы и сбросы (в дополнение к

В России введение платежей за выбросы и сбросы (в дополнение к

В соответствии с новым порядком предусматривается взимание

платы за следующие виды вредного

В соответствии с новым порядком предусматривается взимание

платы за следующие виды вредного

Базовые нормативы платы устанавливаются по каждому ингредиенту загрязняющего вещества (отхода), виду

Базовые нормативы платы устанавливаются по каждому ингредиенту загрязняющего вещества (отхода), виду

Однако сумма штрафов и исков при крупных авариях может оказаться настолько

Однако сумма штрафов и исков при крупных авариях может оказаться настолько

Средства экологических фондов зачисляются на спецсчета в банках и распределяются специальным

Средства экологических фондов зачисляются на спецсчета в банках и распределяются специальным

Плата за природные ресурсы взимается в соответствии с законами РФ:

«Земельный кодекс

Плата за природные ресурсы взимается в соответствии с законами РФ:

«Земельный кодекс

Плата за землю

Плата за землю в период перехода к рынку устанавливается

Плата за землю

Плата за землю в период перехода к рынку устанавливается

Плата за землю

Земельный налог занимает особое место в налоговой системе

Плата за землю

Земельный налог занимает особое место в налоговой системе

Плата за землю

Представительными органами муниципальных образований в нормативных правовых актах

Плата за землю

Представительными органами муниципальных образований в нормативных правовых актах

Плата за землю

Норматив платы за землю сельскохозяйственного значения определяется

по формуле

R cx

Плата за землю

Норматив платы за землю сельскохозяйственного значения определяется

по формуле

R cx

Плата за землю

Народохозяйственная ценность сельскохозяйственной земли рассчитыва-

ется по формуле:

Rjcx =

Плата за землю

Народохозяйственная ценность сельскохозяйственной земли рассчитыва-

ется по формуле:

Rjcx =

Плата за землю

Суммарный объем платы за городские земли складывается из единовре-

менных

Плата за землю

Суммарный объем платы за городские земли складывается из единовре-

менных

Плата за землю

Платой за городские земли в первую очередь облагаются территории,

Плата за землю

Платой за городские земли в первую очередь облагаются территории,

Плата за водопользование

Оплате подлежит весь объем забираемой воды: по тарифу -

Плата за водопользование

Оплате подлежит весь объем забираемой воды: по тарифу -

Плата за водопользование

Лимит водопотребления – это нормативный уровень водопотребления предприятия, за

Плата за водопользование

Лимит водопотребления – это нормативный уровень водопотребления предприятия, за

Плата за водопользование

где Q – объём водозабора, т.е. объем воды, забираемой

Плата за водопользование

где Q – объём водозабора, т.е. объем воды, забираемой

Экологические проблемы города Великий Новгород

Экологические проблемы города Великий Новгород Визитная карточка участников межшкольного экологического проекта Вместе мы – сила. Школа № 2051 г. Москвы

Визитная карточка участников межшкольного экологического проекта Вместе мы – сила. Школа № 2051 г. Москвы Путь к жизни без отходов

Путь к жизни без отходов Популяция. Лекция 6

Популяция. Лекция 6 682ddb3dadf04c7eb15636c3985e06de

682ddb3dadf04c7eb15636c3985e06de Презентация по экологии 9 класс Антропоцентрическое и экоцентрическое экологическое сознание

Презентация по экологии 9 класс Антропоцентрическое и экоцентрическое экологическое сознание презентация Тебе, мой край, моя Земля сказка –притча Наш дом там, где мы любим

презентация Тебе, мой край, моя Земля сказка –притча Наш дом там, где мы любим Презентация по технологии на тему: Сохраним реку

Презентация по технологии на тему: Сохраним реку Областная экологическая акции Живи, лес

Областная экологическая акции Живи, лес Классификация и основные направления природозащитных мероприятий

Классификация и основные направления природозащитных мероприятий Волгоградская область - участник федеральных проектов национального проекта Экология

Волгоградская область - участник федеральных проектов национального проекта Экология Сравнение заповедных систем Украины и Испании

Сравнение заповедных систем Украины и Испании Общество. Угрозы XXI века

Общество. Угрозы XXI века Способы решения актуальных проблеме Кирова на примере других стран

Способы решения актуальных проблеме Кирова на примере других стран Глобальные проблемы современности. Взаимосвязь глобальных проблем

Глобальные проблемы современности. Взаимосвязь глобальных проблем Environmental risk assessment

Environmental risk assessment Мероприятия по уходу за лесом, иные мероприятия, особые виды рубок ухода за лесом

Мероприятия по уходу за лесом, иные мероприятия, особые виды рубок ухода за лесом Социальный экологический проект Наша Волхонка. Новые страницы Живой книги

Социальный экологический проект Наша Волхонка. Новые страницы Живой книги Экология квартиры

Экология квартиры Биогеоценотический уровень организации

Биогеоценотический уровень организации Применение геоинформационных компьютерных технологий для решения задачи загрязнения в г. Новосибирске

Применение геоинформационных компьютерных технологий для решения задачи загрязнения в г. Новосибирске Снижение вредного воздействия на атмосферный воздух от многофункционального перегрузочного комплекса

Снижение вредного воздействия на атмосферный воздух от многофункционального перегрузочного комплекса Өнеркәсіптік құрылыс облысындағы еңбек гигиенасының қазіргі кездегі тенденциялары

Өнеркәсіптік құрылыс облысындағы еңбек гигиенасының қазіргі кездегі тенденциялары Экология железнодорожного транспорта

Экология железнодорожного транспорта Будь природе другом

Будь природе другом Организация и проведение PR-кампании За чистый воздух

Организация и проведение PR-кампании За чистый воздух 22 апреля – Всемирный день Земли Мероприятие, посвящённое Дню Земли

22 апреля – Всемирный день Земли Мероприятие, посвящённое Дню Земли Глобальные экологические проблемы Белгородской области

Глобальные экологические проблемы Белгородской области