- Актуальные проблемы экономики таможенного дела. Лекция № 3

Содержание

- 2. ВОПРОСЫ ЛЕКЦИИ 2 СУЩНОСТЬ И ФАКТОРЫ ФОРМИРОВАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ АКТУАЛЬНЫЕ АСПЕКТЫ АДМИНИСТРИРОВАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ АКТУАЛЬНЫЕ АСПЕКТЫ

- 3. ПЕРВЫЙ УЧЕБНЫЙ ВОПРОС 3 «СУЩНОСТЬ И ФАКТОРЫ ФОРМИРОВАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ»

- 4. МЕТОДЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВТД 4 Таможенно-тарифное регулирование Нетарифное регулирование Запреты и ограничения внешней торговли услугами и

- 5. КЛАССИФИКАЦИЯ МЕР ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ ВЭД 5 МЕРЫ ТТР ВЭД

- 6. СОВРЕМЕННЫЕ ПРОБЛЕМЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ В ЕАЭС 6 СНИЖЕНИЕ УРОВНЯ ТАРИФНОЙ ЗАЩИТЫ ДЛЯ ДОСТУПА НА ВНУТРЕННИЙ РЫНОК

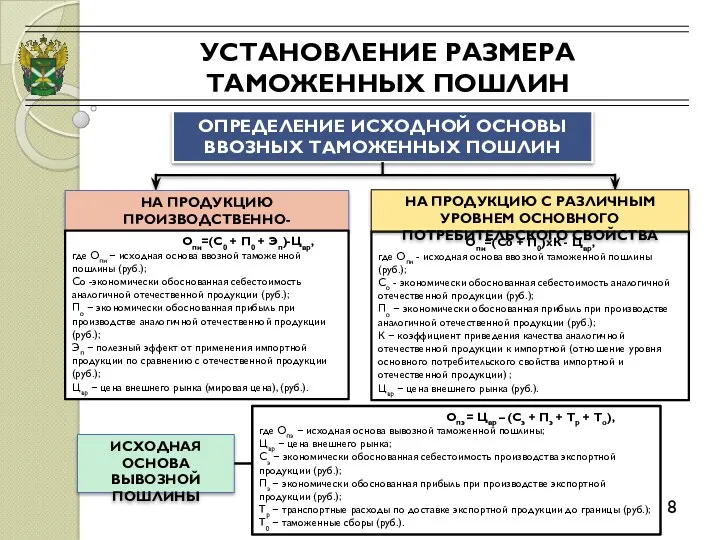

- 7. ВИДЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В ЕАЭС 7

- 8. Опи=(Со + П0)хК - Цвр, где Опи - исходная основа ввозной таможенной пошлины (руб.); Со -

- 9. ФАКТОРЫ ФОРМИРОВАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ 9 1. ОБЪЕМ И СТРУКТУРА ТОВАРООБОРОТА 2. ИЗМЕНЕНИЯ В ЗАКОНОДАТЕЛЬСТВЕ 5. ВНЕДРЕНИЕ

- 10. ВТОРОЙ УЧЕБНЫЙ ВОПРОС 10 «АКТУАЛЬНЫЕ АСПЕКТЫ АДМИНИСТРИРОВАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ»

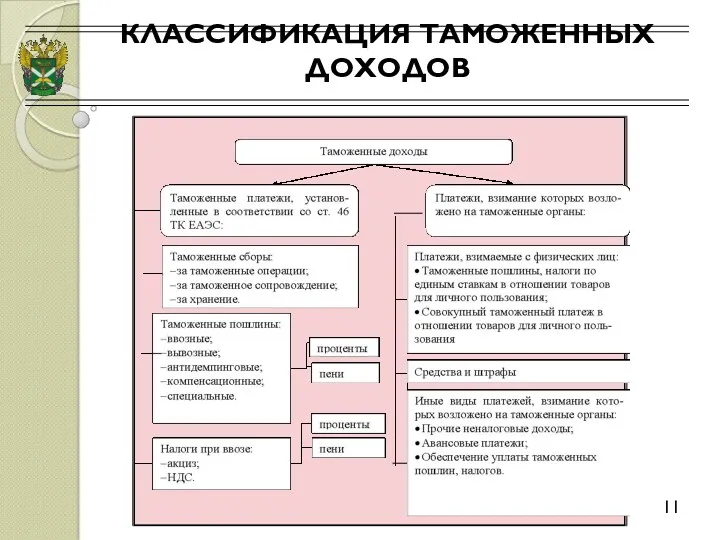

- 11. КЛАССИФИКАЦИЯ ТАМОЖЕННЫХ ДОХОДОВ 11

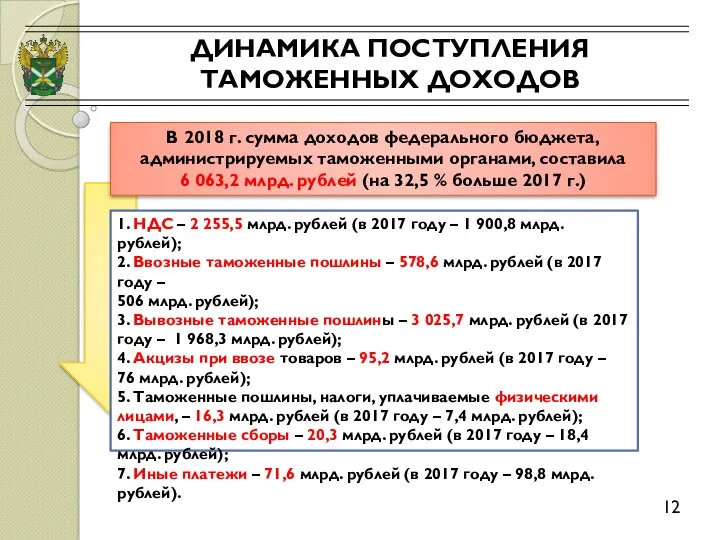

- 12. ДИНАМИКА ПОСТУПЛЕНИЯ ТАМОЖЕННЫХ ДОХОДОВ 12 1. НДС – 2 255,5 млрд. рублей (в 2017 году –

- 13. ВЫПОЛНЕНИЕ ЗАДАНИЯ ПО АДМИНИСТРИРУЕМЫМ ДОХОДАМ 13

- 14. ЗАДАЧИ СОВЕРШЕНСТВОВАНИЯ ФИСКАЛЬНОЙ ФУНКЦИИ ТАМОЖЕННЫХ ОРГАНОВ 14 СТРАТЕГИЕЙ РАЗВИТИЯ ТАМОЖЕННОЙ СЛУЖБЫ РОССИЙСКОЙ ФЕДЕРАЦИИ ДО 2020 ГОДА

- 15. ТРЕТИЙ УЧЕБНЫЙ ВОПРОС 15 «АКТУАЛЬНЫЕ АСПЕКТЫ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ»

- 16. ПОНЯТИЕ И ЦЕЛЬ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ 16 ПОНЯТИЕ ЦЕЛЬ СОВОКУПНОСТЬ МЕР, ОСУЩЕСТВЛЯЕМЫХ ТАМОЖЕННЫМИ ОРГАНАМИ

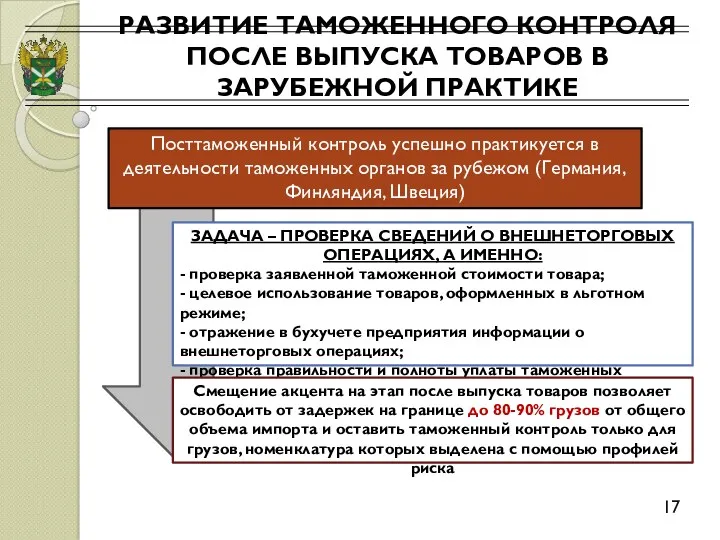

- 17. РАЗВИТИЕ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ В ЗАРУБЕЖНОЙ ПРАКТИКЕ 17 Посттаможенный контроль успешно практикуется в деятельности

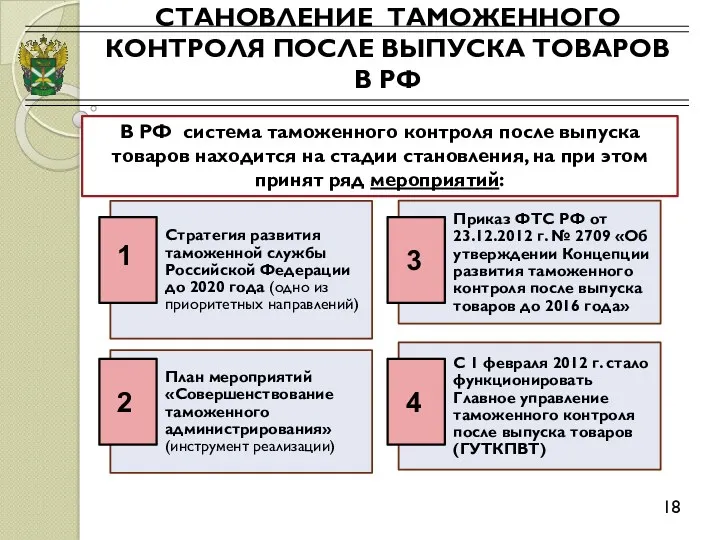

- 18. СТАНОВЛЕНИЕ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ В РФ 18 1 2 3 4 В РФ система

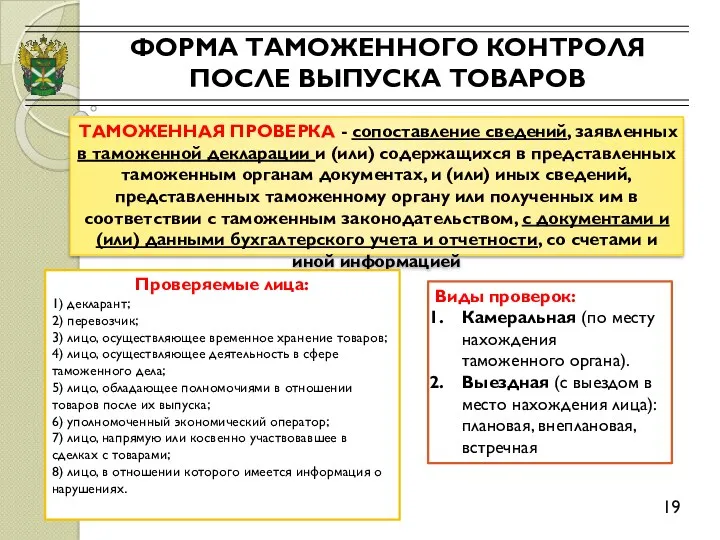

- 19. ФОРМА ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ 19 ТАМОЖЕННАЯ ПРОВЕРКА - сопоставление сведений, заявленных в таможенной декларации

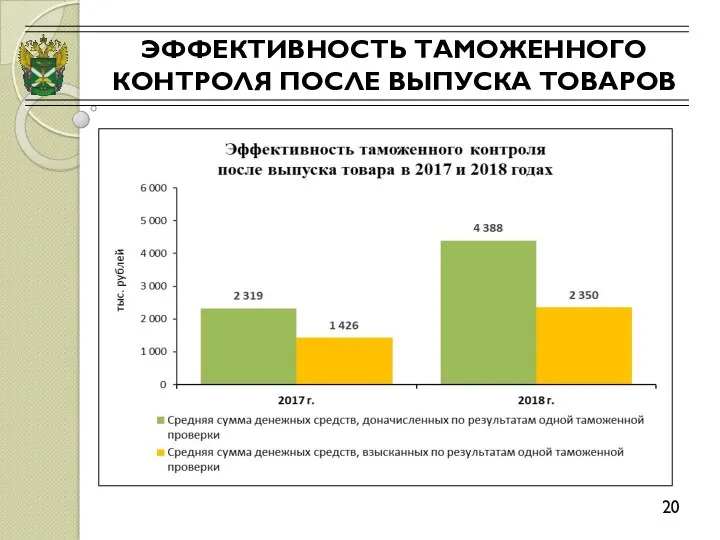

- 20. ЭФФЕКТИВНОСТЬ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ 20

- 22. Скачать презентацию

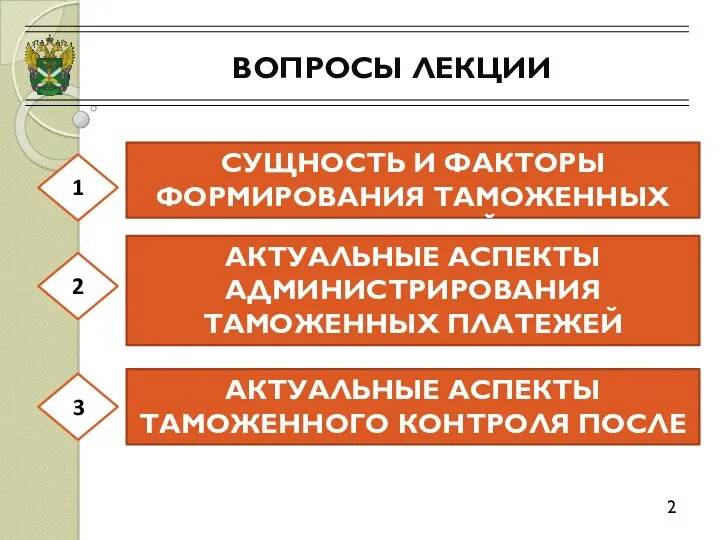

ВОПРОСЫ ЛЕКЦИИ

2

СУЩНОСТЬ И ФАКТОРЫ ФОРМИРОВАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

АКТУАЛЬНЫЕ АСПЕКТЫ АДМИНИСТРИРОВАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

АКТУАЛЬНЫЕ

ВОПРОСЫ ЛЕКЦИИ

2

СУЩНОСТЬ И ФАКТОРЫ ФОРМИРОВАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

АКТУАЛЬНЫЕ АСПЕКТЫ АДМИНИСТРИРОВАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

АКТУАЛЬНЫЕ

ПЕРВЫЙ УЧЕБНЫЙ ВОПРОС

3

«СУЩНОСТЬ И ФАКТОРЫ ФОРМИРОВАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ»

ПЕРВЫЙ УЧЕБНЫЙ ВОПРОС

3

«СУЩНОСТЬ И ФАКТОРЫ ФОРМИРОВАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ»

МЕТОДЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВТД

4

Таможенно-тарифное регулирование

Нетарифное регулирование

Запреты и ограничения внешней торговли услугами

МЕТОДЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВТД

4

Таможенно-тарифное регулирование

Нетарифное регулирование

Запреты и ограничения внешней торговли услугами

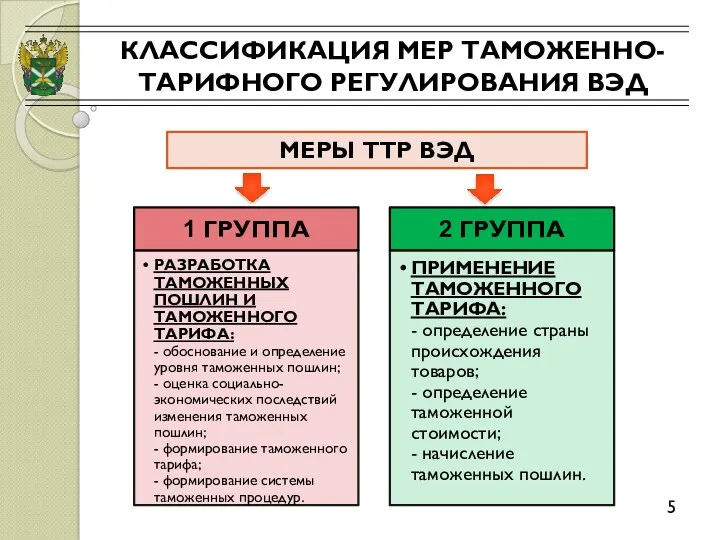

КЛАССИФИКАЦИЯ МЕР ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ ВЭД

5

МЕРЫ ТТР ВЭД

КЛАССИФИКАЦИЯ МЕР ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ ВЭД

5

МЕРЫ ТТР ВЭД

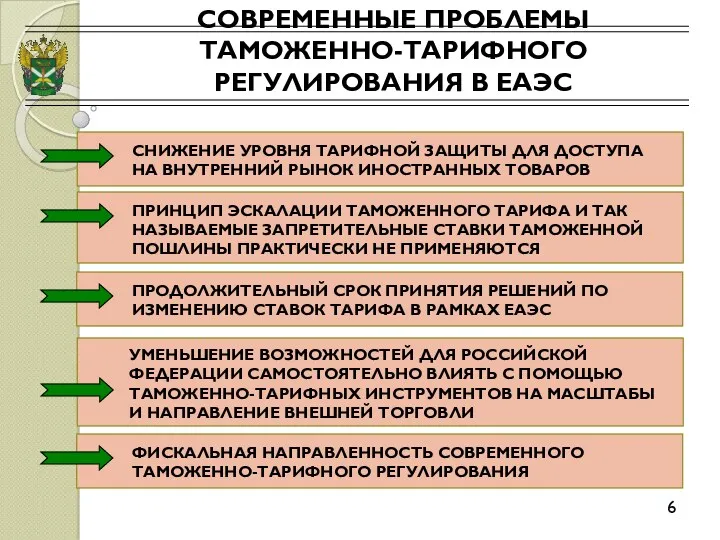

СОВРЕМЕННЫЕ ПРОБЛЕМЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ В ЕАЭС

6

СНИЖЕНИЕ УРОВНЯ ТАРИФНОЙ ЗАЩИТЫ ДЛЯ ДОСТУПА

СОВРЕМЕННЫЕ ПРОБЛЕМЫ ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ В ЕАЭС

6

СНИЖЕНИЕ УРОВНЯ ТАРИФНОЙ ЗАЩИТЫ ДЛЯ ДОСТУПА

ВИДЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В ЕАЭС

7

ВИДЫ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ В ЕАЭС

7

Опи=(Со + П0)хК - Цвр,

где Опи - исходная основа ввозной

Опи=(Со + П0)хК - Цвр,

где Опи - исходная основа ввозной

ФАКТОРЫ ФОРМИРОВАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

9

1. ОБЪЕМ И СТРУКТУРА ТОВАРООБОРОТА

2. ИЗМЕНЕНИЯ В ЗАКОНОДАТЕЛЬСТВЕ

5.

ФАКТОРЫ ФОРМИРОВАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ

9

1. ОБЪЕМ И СТРУКТУРА ТОВАРООБОРОТА

2. ИЗМЕНЕНИЯ В ЗАКОНОДАТЕЛЬСТВЕ

5.

ВТОРОЙ УЧЕБНЫЙ ВОПРОС

10

«АКТУАЛЬНЫЕ АСПЕКТЫ АДМИНИСТРИРОВАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ»

ВТОРОЙ УЧЕБНЫЙ ВОПРОС

10

«АКТУАЛЬНЫЕ АСПЕКТЫ АДМИНИСТРИРОВАНИЯ ТАМОЖЕННЫХ ПЛАТЕЖЕЙ»

КЛАССИФИКАЦИЯ ТАМОЖЕННЫХ ДОХОДОВ

11

КЛАССИФИКАЦИЯ ТАМОЖЕННЫХ ДОХОДОВ

11

ДИНАМИКА ПОСТУПЛЕНИЯ ТАМОЖЕННЫХ ДОХОДОВ

12

1. НДС – 2 255,5 млрд. рублей (в 2017

ДИНАМИКА ПОСТУПЛЕНИЯ ТАМОЖЕННЫХ ДОХОДОВ

12

1. НДС – 2 255,5 млрд. рублей (в 2017

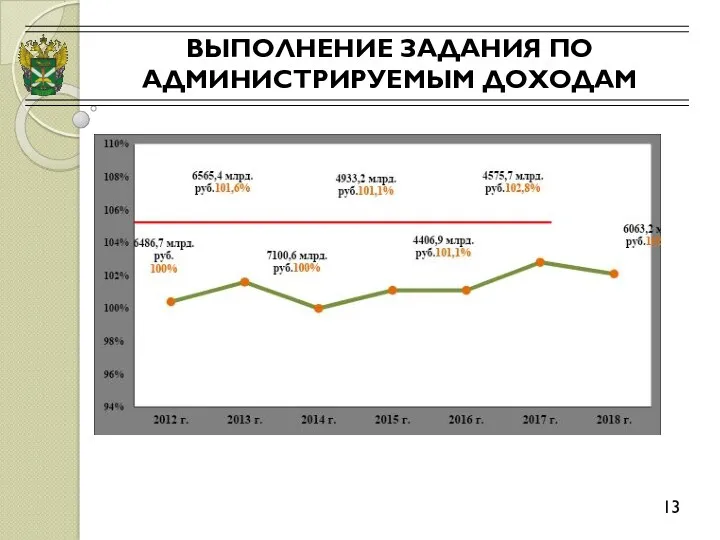

ВЫПОЛНЕНИЕ ЗАДАНИЯ ПО АДМИНИСТРИРУЕМЫМ ДОХОДАМ

13

ВЫПОЛНЕНИЕ ЗАДАНИЯ ПО АДМИНИСТРИРУЕМЫМ ДОХОДАМ

13

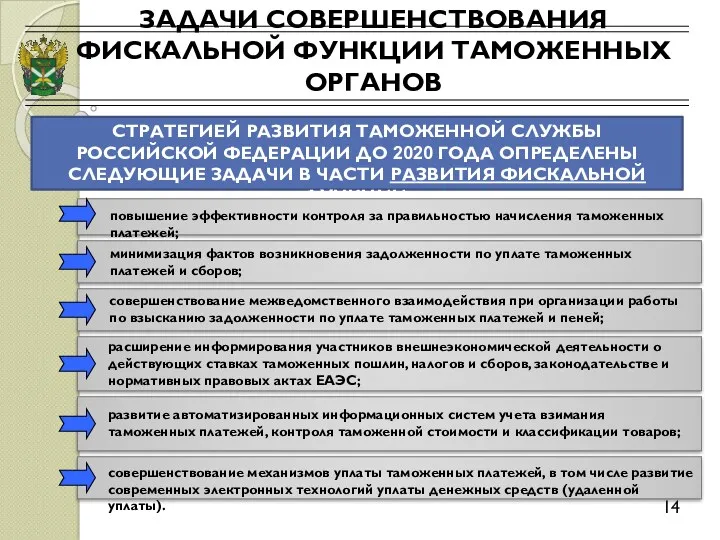

ЗАДАЧИ СОВЕРШЕНСТВОВАНИЯ ФИСКАЛЬНОЙ ФУНКЦИИ ТАМОЖЕННЫХ ОРГАНОВ

14

СТРАТЕГИЕЙ РАЗВИТИЯ ТАМОЖЕННОЙ СЛУЖБЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ЗАДАЧИ СОВЕРШЕНСТВОВАНИЯ ФИСКАЛЬНОЙ ФУНКЦИИ ТАМОЖЕННЫХ ОРГАНОВ

14

СТРАТЕГИЕЙ РАЗВИТИЯ ТАМОЖЕННОЙ СЛУЖБЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ТРЕТИЙ УЧЕБНЫЙ ВОПРОС

15

«АКТУАЛЬНЫЕ АСПЕКТЫ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ»

ТРЕТИЙ УЧЕБНЫЙ ВОПРОС

15

«АКТУАЛЬНЫЕ АСПЕКТЫ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ»

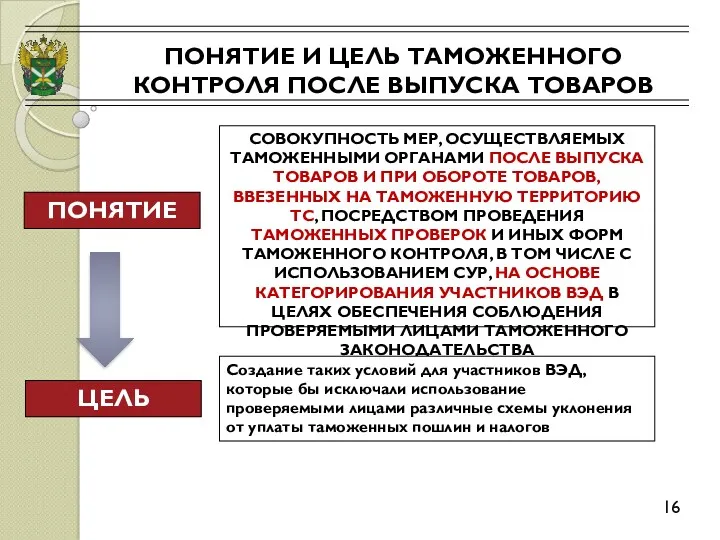

ПОНЯТИЕ И ЦЕЛЬ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ

16

ПОНЯТИЕ

ЦЕЛЬ

СОВОКУПНОСТЬ МЕР, ОСУЩЕСТВЛЯЕМЫХ ТАМОЖЕННЫМИ

ПОНЯТИЕ И ЦЕЛЬ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ

16

ПОНЯТИЕ

ЦЕЛЬ

СОВОКУПНОСТЬ МЕР, ОСУЩЕСТВЛЯЕМЫХ ТАМОЖЕННЫМИ

РАЗВИТИЕ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ В ЗАРУБЕЖНОЙ ПРАКТИКЕ

17

Посттаможенный контроль успешно

РАЗВИТИЕ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ В ЗАРУБЕЖНОЙ ПРАКТИКЕ

17

Посттаможенный контроль успешно

СТАНОВЛЕНИЕ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ В РФ

18

1

2

3

4

В РФ система таможенного

СТАНОВЛЕНИЕ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ В РФ

18

1

2

3

4

В РФ система таможенного

ФОРМА ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ

19

ТАМОЖЕННАЯ ПРОВЕРКА - сопоставление сведений, заявленных

ФОРМА ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ

19

ТАМОЖЕННАЯ ПРОВЕРКА - сопоставление сведений, заявленных

ЭФФЕКТИВНОСТЬ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ

20

ЭФФЕКТИВНОСТЬ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ

20

Общенаучные и специальные методологические подходы и методы проведения экономических исследований

Общенаучные и специальные методологические подходы и методы проведения экономических исследований Обществоведение. Проблема человека – ключевая проблема современности

Обществоведение. Проблема человека – ключевая проблема современности Конспект урока по теме История возникновения денег в Российском государстве

Конспект урока по теме История возникновения денег в Российском государстве Структура муниципального хозяйства

Структура муниципального хозяйства Види, джерела і структура доходів населення

Види, джерела і структура доходів населення От бюджета стагнации к устойчивому росту экономики

От бюджета стагнации к устойчивому росту экономики презентации для проведения уроков в 5 классе по рабочим тетрадям Экономика 5 класс, Н.Новгород,

презентации для проведения уроков в 5 классе по рабочим тетрадям Экономика 5 класс, Н.Новгород, Туристичні ресурси

Туристичні ресурси Экономика родного края

Экономика родного края Современные особенности международной торговли товарами

Современные особенности международной торговли товарами Научно-техническая безопасность и экономический рост

Научно-техническая безопасность и экономический рост Инфляция и безработица

Инфляция и безработица Macroeconomics N. Gregory Mankiw

Macroeconomics N. Gregory Mankiw Основы внутрифирменного планирования

Основы внутрифирменного планирования Товарная номенклатура ВЭД

Товарная номенклатура ВЭД Урок национальной технологической инициативы

Урок национальной технологической инициативы Қазақстан статистикасын реформалау

Қазақстан статистикасын реформалау Экономические блага

Экономические блага Мировой рынок технологий

Мировой рынок технологий Научно-техническая и инновационная политика

Научно-техническая и инновационная политика Рыночная экономическая система и механизм её функционирования

Рыночная экономическая система и механизм её функционирования Занятость и безработица

Занятость и безработица Управляя изменениями. Как эффективно управлять изменениями в обществе, бизнесе и личной жизни

Управляя изменениями. Как эффективно управлять изменениями в обществе, бизнесе и личной жизни Курск, Курчатов и соседи. Особенности экономики торговых и промышленных городов

Курск, Курчатов и соседи. Особенности экономики торговых и промышленных городов Markets. Competition. Monopoly

Markets. Competition. Monopoly Мировой рынок труда. Тема 6

Мировой рынок труда. Тема 6 Тауарлы-материалдық қорлар есебі

Тауарлы-материалдық қорлар есебі Теорія відтворення

Теорія відтворення