- Анализ эффективности использования материальных ресурсов хозяйствующего субъекта

Содержание

- 2. Вопросы Анализ обеспеченности предприятия материальными ресурсами. Анализ эффективности использования материальных ресурсов. Показатели эффективного использования материальных ресурсов:

- 3. Анализ материальных ресурсов предприятия Рациональное использование материальных ресурсов - один из важнейших факторов роста объема продаж

- 4. Необходимым условием организации производства продукции является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и

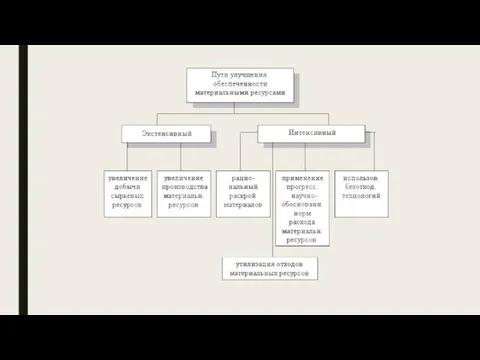

- 5. Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным Экстенсивный путь предполагает

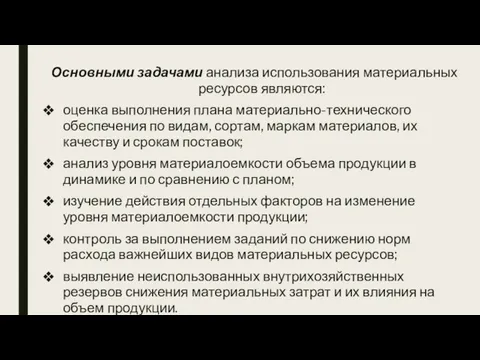

- 7. Основными задачами анализа использования материальных ресурсов являются: оценка выполнения плана материально-технического обеспечения по видам, сортам, маркам

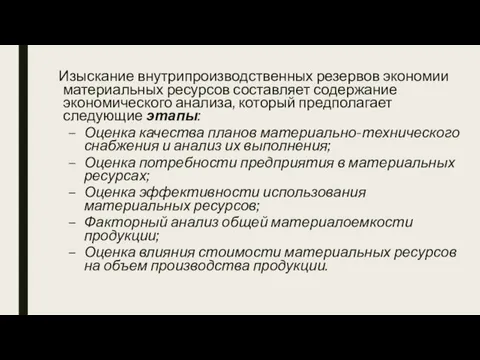

- 8. Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы: Оценка качества

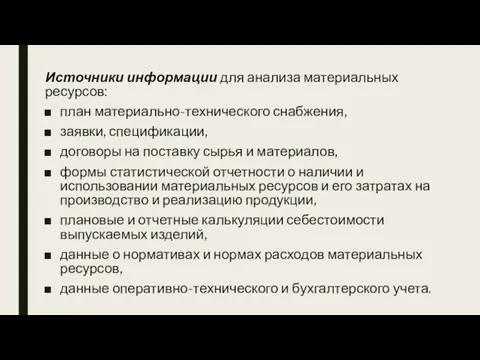

- 9. Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и

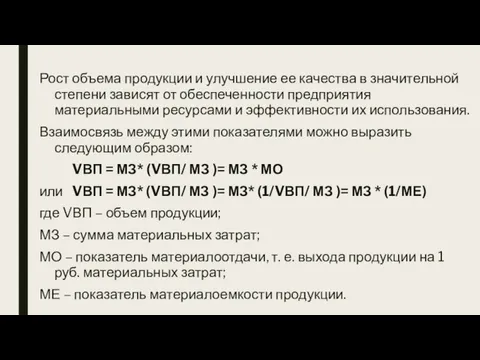

- 10. Рост объема продукции и улучшение ее качества в значительной степени зависят от обеспеченности предприятия материальными ресурсами

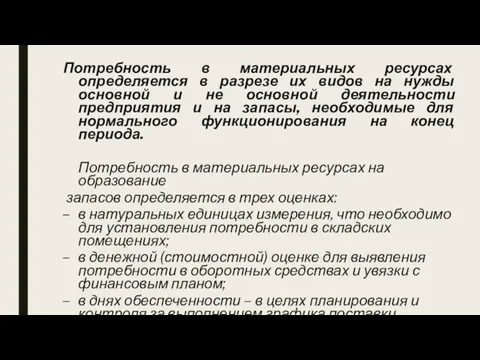

- 11. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности

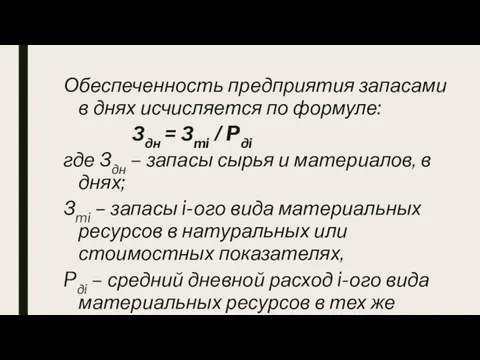

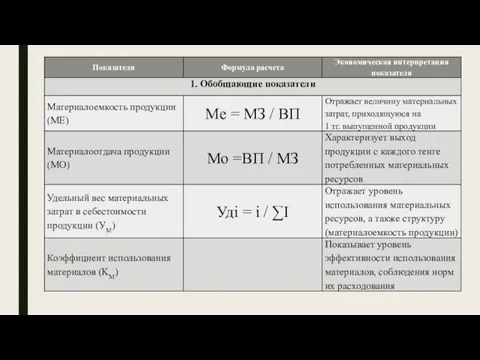

- 12. Обеспеченность предприятия запасами в днях исчисляется по формуле: Здн = Зmi / Pдi где Здн –

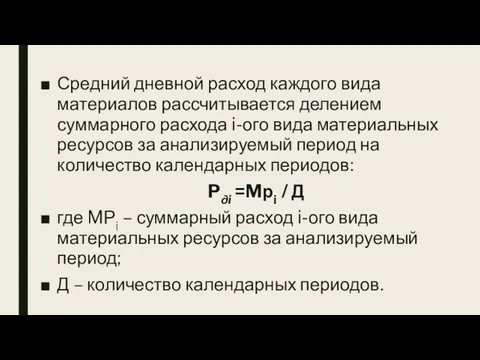

- 13. Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый

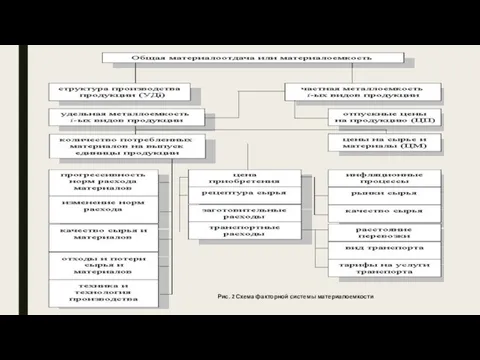

- 16. Рис. 2 Схема факторной системы материалоемкости

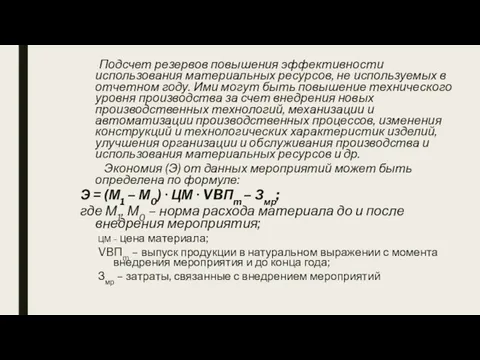

- 17. Подсчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение

- 19. На предприятиях установлена следующая номенклатура статей калькуляции учета материальных затрат: 1. Сырье и материалы; 2. Полуфабрикаты;

- 20. Материалы могут поступать в организацию по договорам купли-продажи (договорам поставки), при изготовлении материалов силами организации, при

- 21. Уровень обеспеченности предприятия сырьём и материалами определяется сравнением фактического количества закупленного сырья с их плановой потребностью.

- 23. Скачать презентацию

Вопросы

Анализ обеспеченности предприятия материальными ресурсами.

Анализ эффективности использования материальных ресурсов.

Показатели

Вопросы

Анализ обеспеченности предприятия материальными ресурсами.

Анализ эффективности использования материальных ресурсов.

Показатели

Анализ материальных ресурсов предприятия

Рациональное использование материальных ресурсов - один

Анализ материальных ресурсов предприятия

Рациональное использование материальных ресурсов - один

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами:

Необходимым условием организации производства продукции является обеспечение его материальными ресурсами:

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным

Основными задачами анализа использования материальных ресурсов являются:

оценка выполнения плана материально-технического обеспечения

Основными задачами анализа использования материальных ресурсов являются:

оценка выполнения плана материально-технического обеспечения

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа,

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа,

Источники информации для анализа материальных ресурсов:

план материально-технического снабжения,

заявки, спецификации,

Источники информации для анализа материальных ресурсов:

план материально-технического снабжения,

заявки, спецификации,

Рост объема продукции и улучшение ее качества в значительной степени зависят

Рост объема продукции и улучшение ее качества в значительной степени зависят

Потребность в материальных ресурсах определяется в разрезе их видов на нужды

Потребность в материальных ресурсах определяется в разрезе их видов на нужды

Обеспеченность предприятия запасами в днях исчисляется по формуле:

Здн = Зmi

Обеспеченность предприятия запасами в днях исчисляется по формуле:

Здн = Зmi

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого

Рис. 2 Схема факторной системы материалоемкости

Рис. 2 Схема факторной системы материалоемкости

Подсчет резервов повышения эффективности использования материальных ресурсов, не используемых в

Подсчет резервов повышения эффективности использования материальных ресурсов, не используемых в

На предприятиях установлена следующая номенклатура статей калькуляции учета материальных затрат:

1. Сырье

На предприятиях установлена следующая номенклатура статей калькуляции учета материальных затрат:

1. Сырье

Материалы могут поступать в организацию по договорам купли-продажи (договорам поставки), при

Материалы могут поступать в организацию по договорам купли-продажи (договорам поставки), при

Уровень обеспеченности предприятия сырьём и материалами определяется сравнением фактического количества закупленного

Уровень обеспеченности предприятия сырьём и материалами определяется сравнением фактического количества закупленного

Предприятие, как субъект предпринимательской деятельности. (Тема 1)

Предприятие, как субъект предпринимательской деятельности. (Тема 1) Международные валютно-кредитные и финансовые отношения

Международные валютно-кредитные и финансовые отношения Глобальная история и проблема клиометрии

Глобальная история и проблема клиометрии Введение в Управление проектами

Введение в Управление проектами Автомобили будущего

Автомобили будущего Multinational corporations

Multinational corporations Автоматизированное решение для создания городских парковок

Автоматизированное решение для создания городских парковок Планирование и прогнозирование социально-экономического развития

Планирование и прогнозирование социально-экономического развития Анализ основных производственных фондов. (Тема 6)

Анализ основных производственных фондов. (Тема 6) Издержки производства и себестоимость продукции работ и услуг

Издержки производства и себестоимость продукции работ и услуг Медицинская демография. Медико-социальные аспекты

Медицинская демография. Медико-социальные аспекты База. Роль экономики в жизни общества. Тема 18

База. Роль экономики в жизни общества. Тема 18 Муда (потери). Виды потерь. Тема 7

Муда (потери). Виды потерь. Тема 7 Ценообразование в рыночной экономике. Конкуренция и монополия. Тема 5-6

Ценообразование в рыночной экономике. Конкуренция и монополия. Тема 5-6 Издержки производства в краткосрочном и долгосрочном периодах. Тема 9

Издержки производства в краткосрочном и долгосрочном периодах. Тема 9 Монополистическая конкуренция

Монополистическая конкуренция Внешние эффекты и общественные блага

Внешние эффекты и общественные блага Интеграция. Факторы интеграции

Интеграция. Факторы интеграции Экономика и её роль в жизни общества

Экономика и её роль в жизни общества Основы предпринимательской деятельности

Основы предпринимательской деятельности Антидемпинговые меры при проведении конкурса и аукциона

Антидемпинговые меры при проведении конкурса и аукциона Международная экономическая деятельность

Международная экономическая деятельность Итоги декабря, января, февраля

Итоги декабря, января, февраля ИЗДЕРЖКИ ПРОИЗВОДСТВА

ИЗДЕРЖКИ ПРОИЗВОДСТВА Макроэкономическая ситуация в Республике Беларусь

Макроэкономическая ситуация в Республике Беларусь Технико-экономическое обоснование проектов

Технико-экономическое обоснование проектов Оценка и повышение конкурентоспособности товара на предприятии ОАО Сыктывкар Тиссью Груп

Оценка и повышение конкурентоспособности товара на предприятии ОАО Сыктывкар Тиссью Груп Диагностика Орловской области. Население, экономика, социальная сфера, бюджет

Диагностика Орловской области. Население, экономика, социальная сфера, бюджет