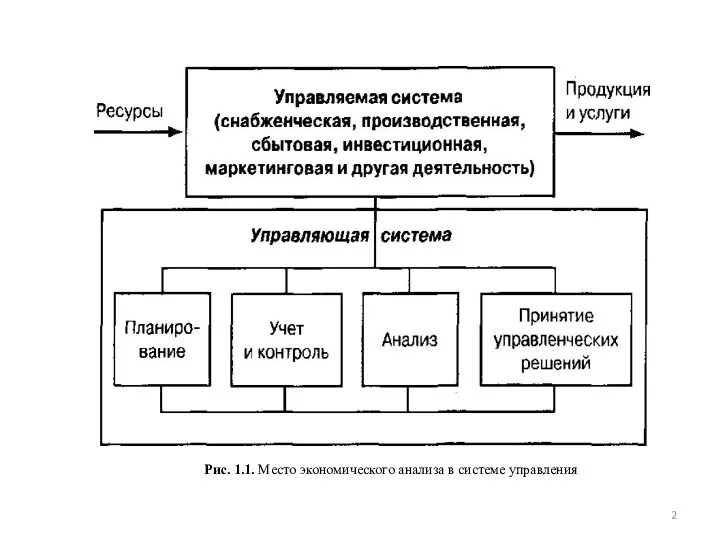

- Анализ финансово-хозяйственной деятельности предприятия

Содержание

- 3. Предметом АФХД являются причинно-следственные связи экономических явлений и процессов. Познание причинно-следственных связей в хозяйственной деятельности предприятий

- 4. Основные задачи АФХД субъекта хозяйствования Изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений

- 5. Виды АФХД и их классификация По отраслевому признаку: - отраслевой; межотраслевой. По признаку времени: - предварительный

- 6. Виды АФХД и их классификация: По аспектам исследования: - финансовый анализ; - управленческий анализ; - социально-экономический;

- 7. Виды АФХД и их классификация: По субъектам (пользователям анализа): внутренний анализ; внешний анализ. По степени охвата

- 8. Принципы АФХД Проводя АФХД, необходимо руководствоваться определенными принципами и правилами, выработанными наукой и практикой. Анализ должен

- 9. 2. Метод и методика АФХД Метод АФХД – системное, комплексное изучение, измерение и обобщение влияния факторов

- 10. Методика АФХД Методика - совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика

- 11. 2. Метод и методика АФХД Методика анализа может содержать: советы по последовательности и периодичности проведения аналитического

- 12. 2. Метод и методика АФХД Выделяют два элемента методики АФХД: технология анализа (последовательности выполнения аналитической работы)

- 13. 2. Метод и методика АФХД Технология анализа: уточнить объекты, цель и задачи анализа, составить план аналитической

- 14. 2. Метод и методика АФХД Способы анализа (инструментарий): традиционные логические способы (сравнение, графический, балансовый, средних и

- 15. 2. Метод и методика АФХД Способы обработки экономической информации Способ сравнения. Применяется наиболее часто. Основными видами

- 16. 2. Метод и методика АФХД Способы обработки экономической информации Способ сравнения. Горизонтальный сравнительный анализ – применяют

- 17. 2. Метод и методика АФХД Способы обработки экономической информации Группировка. Предполагает определенную классификацию процессов, причин и

- 18. 2. Метод и методика АФХД. Методика факторного анализа Если показатель рассматривается как следствие, как результат действия

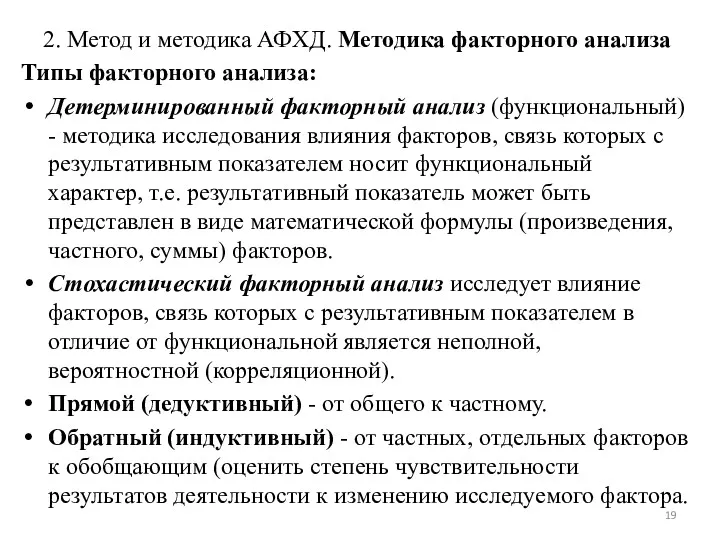

- 19. 2. Метод и методика АФХД. Методика факторного анализа Типы факторного анализа: Детерминированный факторный анализ (функциональный) -

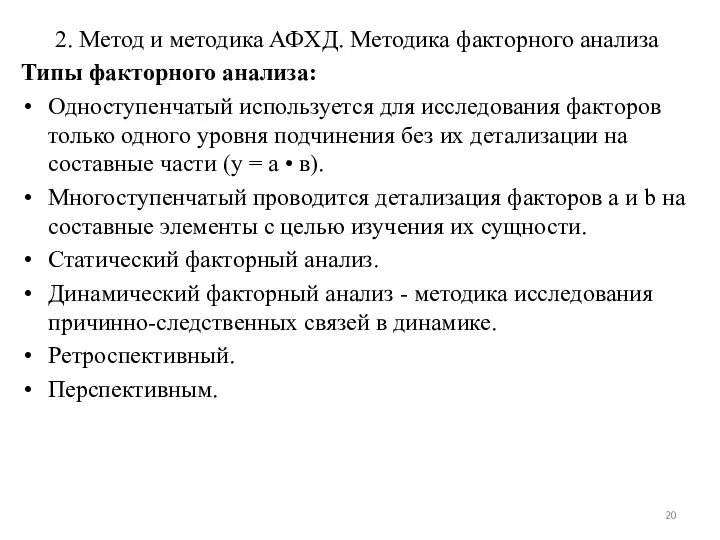

- 20. 2. Метод и методика АФХД. Методика факторного анализа Типы факторного анализа: Одноступенчатый используется для исследования факторов

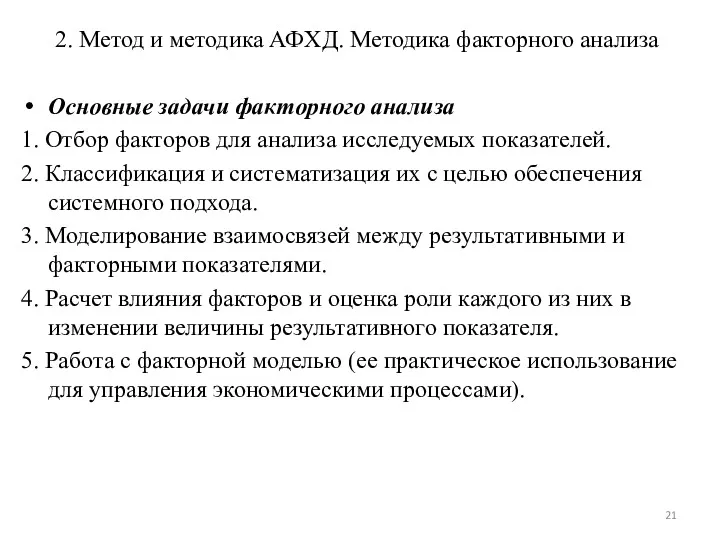

- 21. 2. Метод и методика АФХД. Методика факторного анализа Основные задачи факторного анализа 1. Отбор факторов для

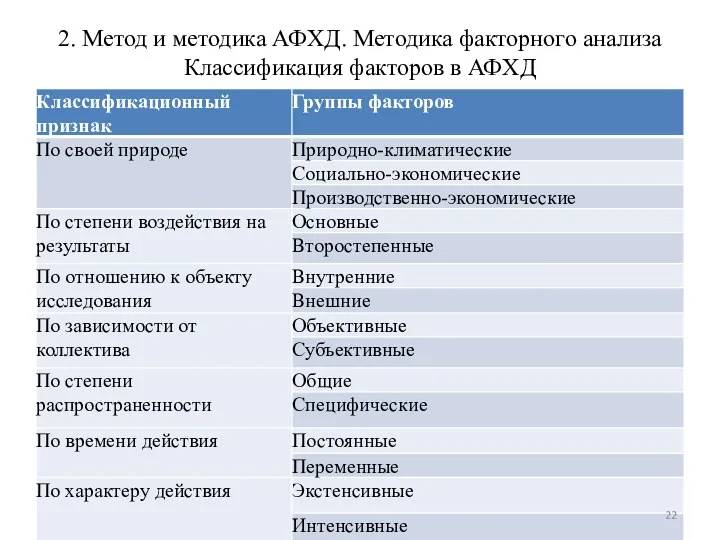

- 22. 2. Метод и методика АФХД. Методика факторного анализа Классификация факторов в АФХД

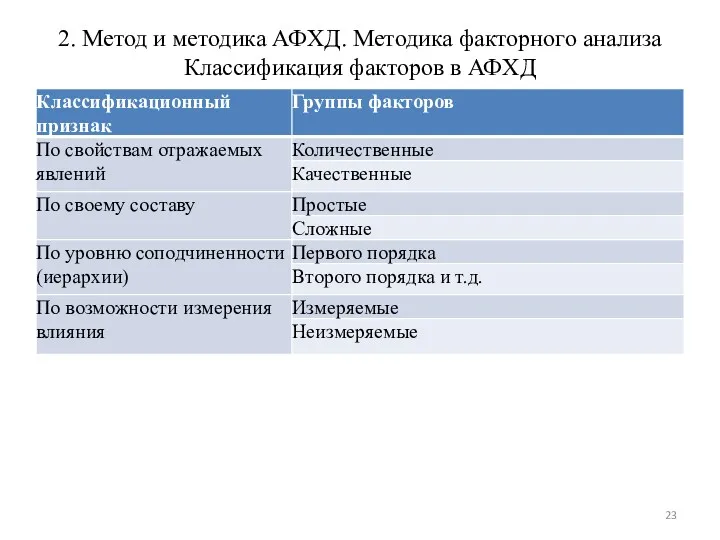

- 23. 2. Метод и методика АФХД. Методика факторного анализа Классификация факторов в АФХД

- 24. 2. Метод и методика АФХД. Систематизация факторов в АФХД Систематизация - это размещение изучаемых явлений или

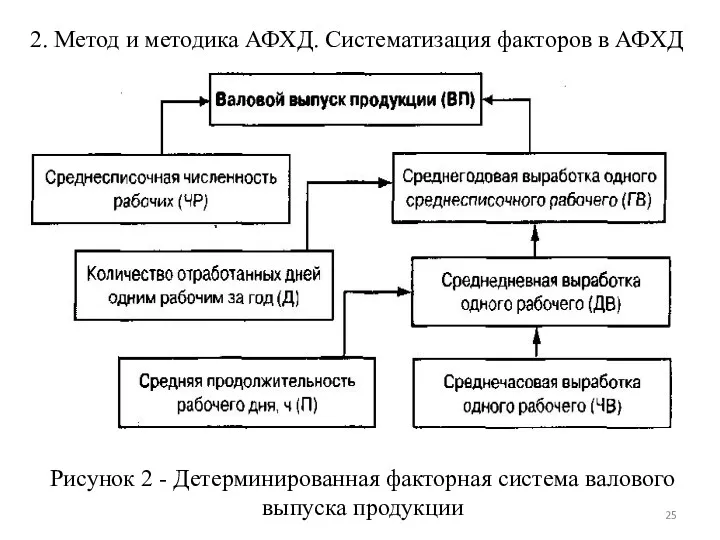

- 25. 2. Метод и методика АФХД. Систематизация факторов в АФХД

- 26. Моделирование взаимосвязей в детерминированном факторном анализе Типы наиболее часто встречающихся факторных моделей: Аддитивные модели: Y =

- 27. Таблица 1 - Исходные данные для факторного анализа

- 28. Таблица 1 - Исходные данные для факторного анализа

- 29. Факторный анализ. Способ цепных подстановок Способ заключается в определении ряда промежуточных значений результативного показателя путем последовательной

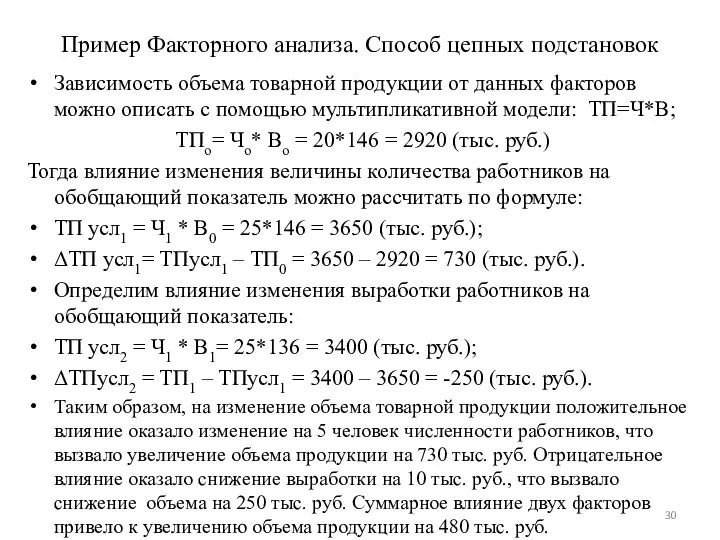

- 30. Пример Факторного анализа. Способ цепных подстановок Зависимость объема товарной продукции от данных факторов можно описать с

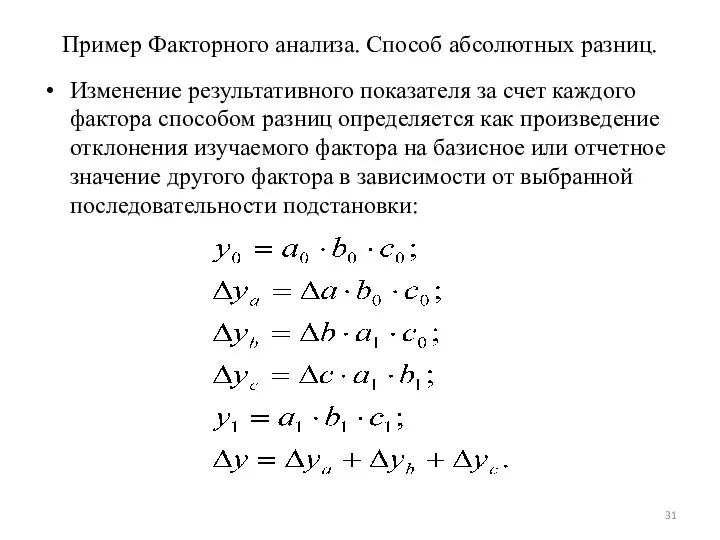

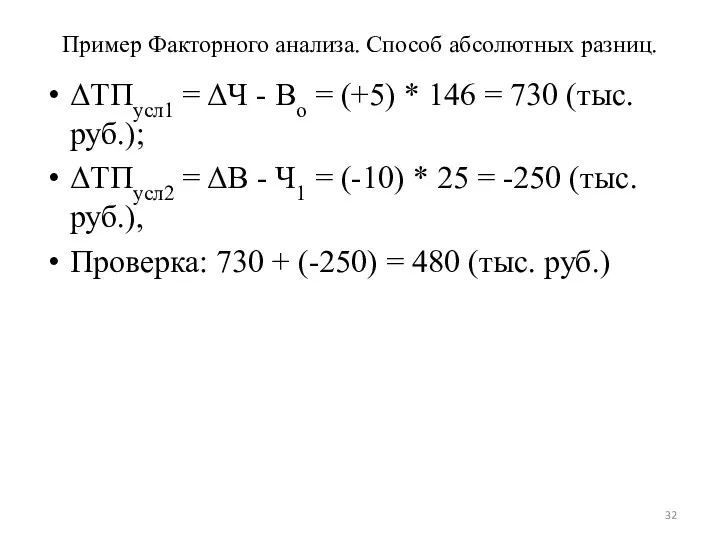

- 31. Пример Факторного анализа. Способ абсолютных разниц. Изменение результативного показателя за счет каждого фактора способом разниц определяется

- 32. Пример Факторного анализа. Способ абсолютных разниц. ΔТПусл1 = ΔЧ - Во = (+5) * 146 =

- 33. Пример Факторного анализа. Способ относительных разниц. Применяется для измерения влияния факторов на прирост результативного показателя в

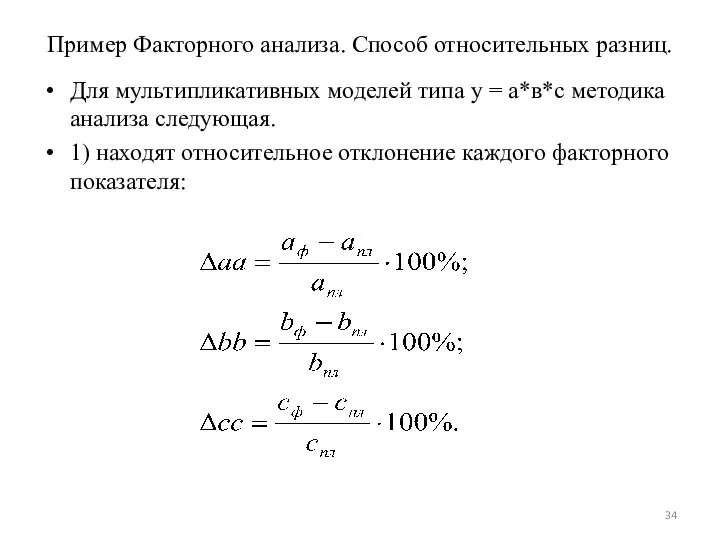

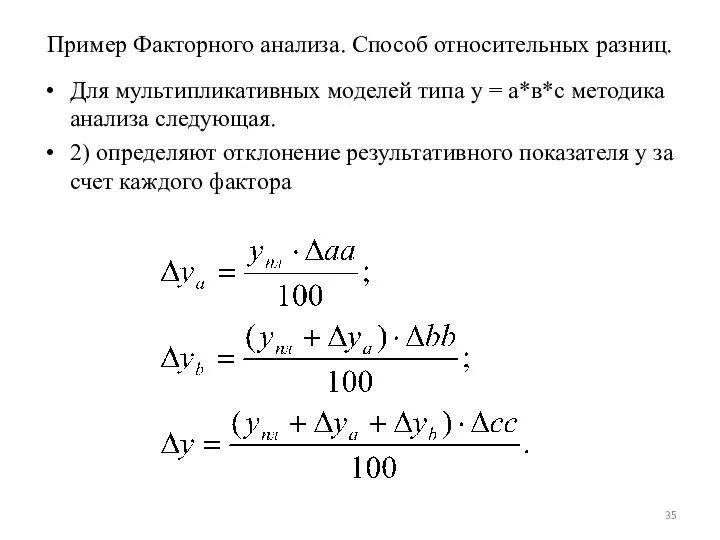

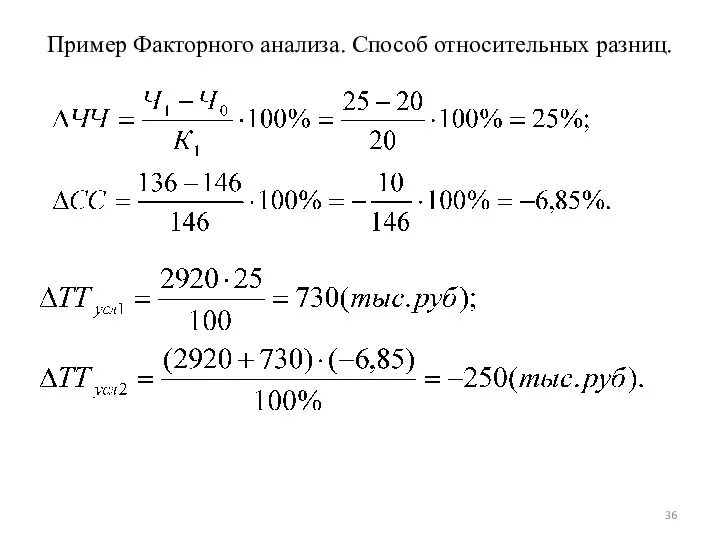

- 34. Пример Факторного анализа. Способ относительных разниц. Для мультипликативных моделей типа у = а*в*с методика анализа следующая.

- 35. Пример Факторного анализа. Способ относительных разниц. Для мультипликативных моделей типа у = а*в*с методика анализа следующая.

- 36. Пример Факторного анализа. Способ относительных разниц.

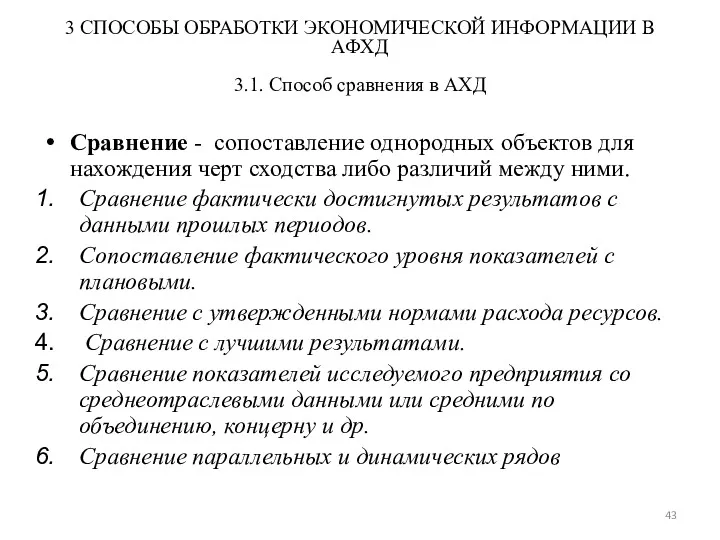

- 37. 3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.1. Способ сравнения в АХД Сравнение - сопоставление однородных

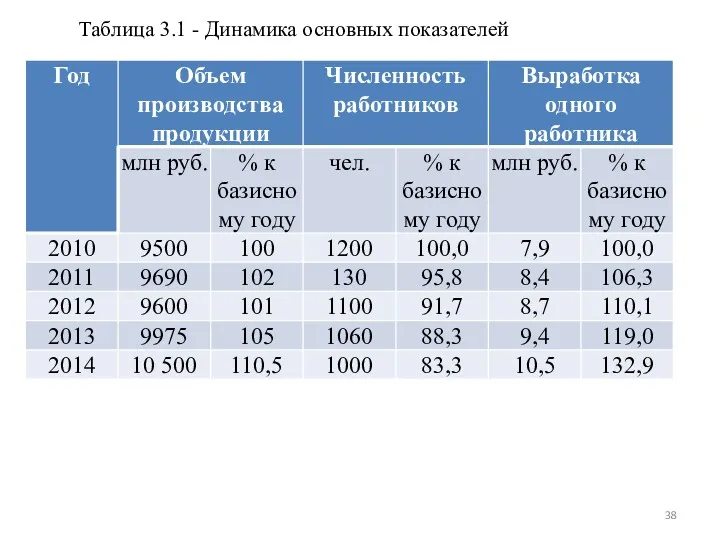

- 38. Таблица 3.1 - Динамика основных показателей

- 39. 3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.1. Способ сравнения в АХД Сравнение - сопоставление однородных

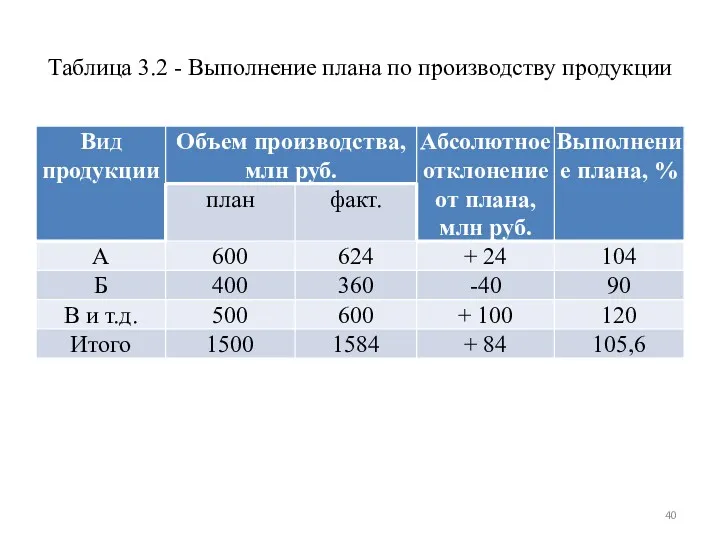

- 40. Таблица 3.2 - Выполнение плана по производству продукции

- 41. 3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.1. Способ сравнения в АХД Сравнение - сопоставление однородных

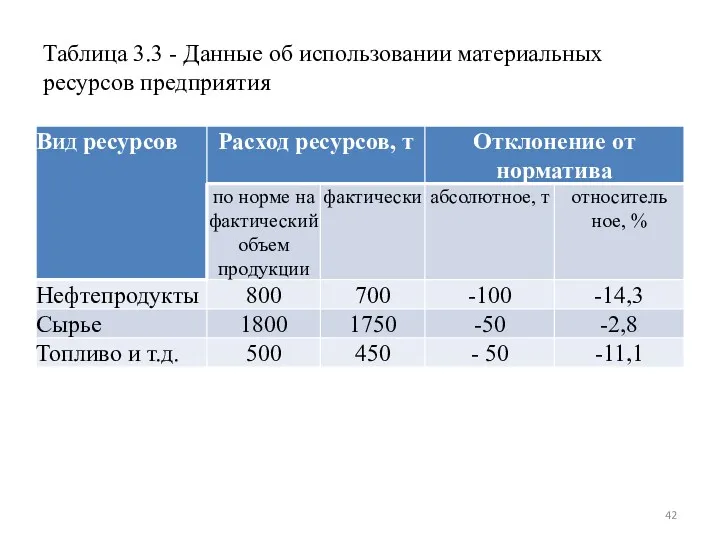

- 42. Таблица 3.3 - Данные об использовании материальных ресурсов предприятия

- 43. 3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.1. Способ сравнения в АХД Сравнение - сопоставление однородных

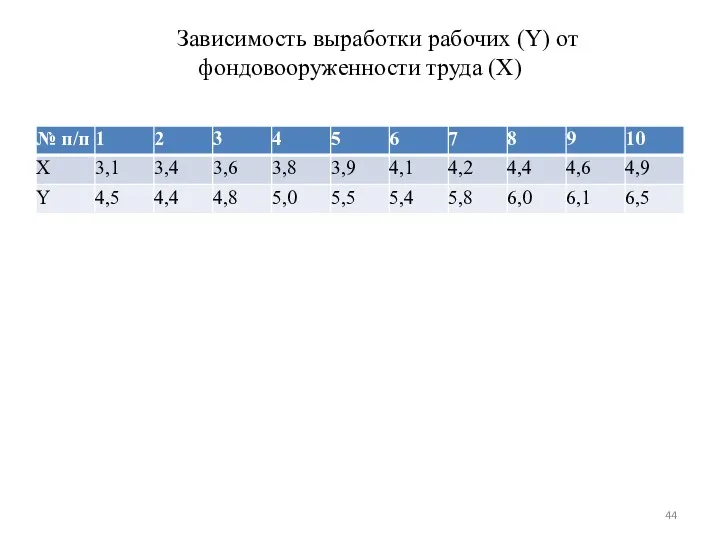

- 44. Зависимость выработки рабочих (Y) от фондовооруженности труда (X)

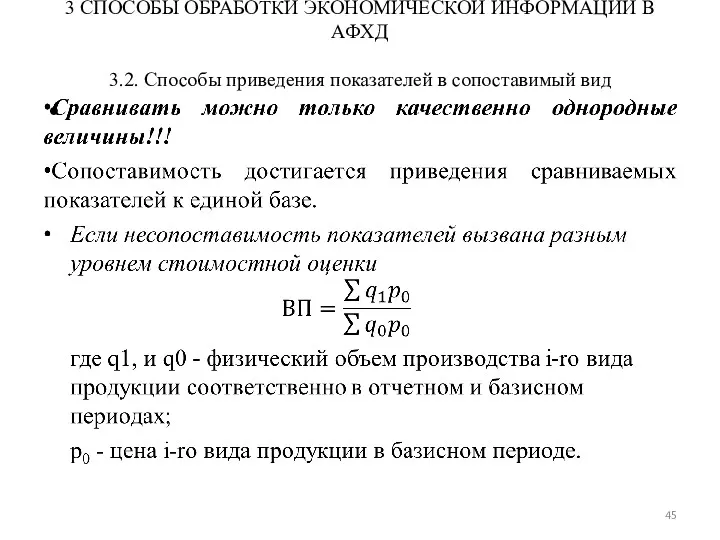

- 45. 3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.2. Способы приведения показателей в сопоставимый вид

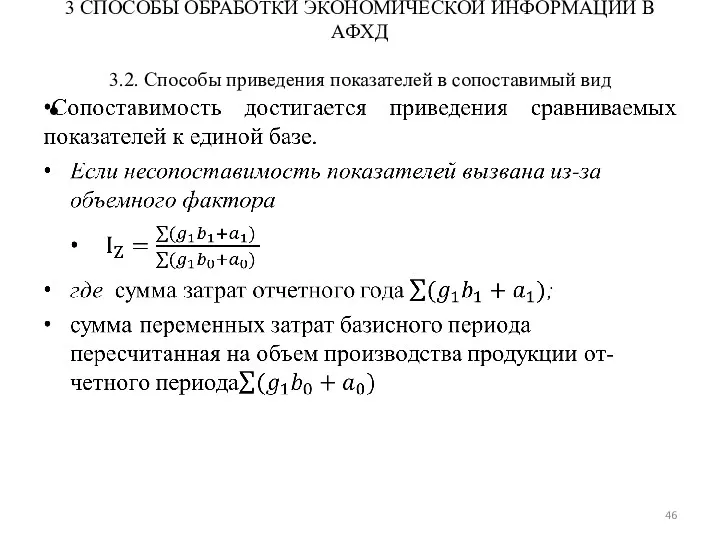

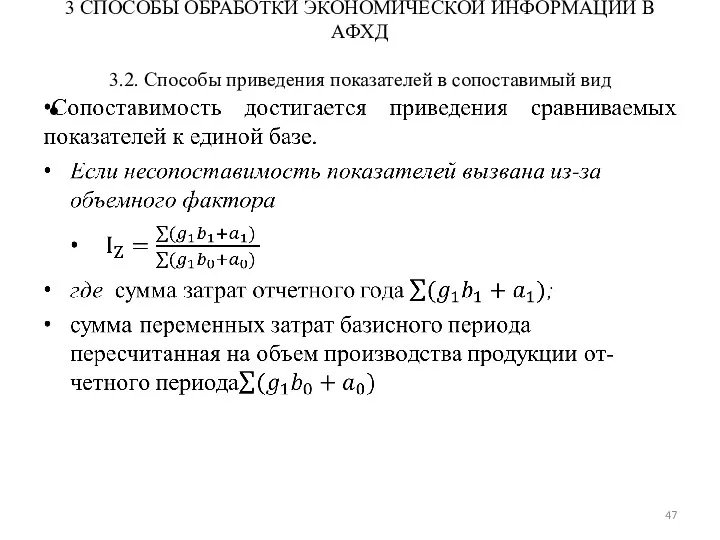

- 46. 3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.2. Способы приведения показателей в сопоставимый вид

- 47. 3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.2. Способы приведения показателей в сопоставимый вид

- 48. 3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.2. Способы приведения показателей в сопоставимый вид Сопоставимость достигается

- 49. 3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.3. Использование относительных и средних величин в АФХД Абсолютные

- 50. 3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.3. Использование относительных и средних величин в АФХД Виды

- 51. 3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.3. Использование относительных и средних величин в АФХД Виды

- 52. 3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.3. Использование относительных и средних величин в АФХД Средние

- 53. 3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.4. Способы группировки информации в АХД Группировка информации —

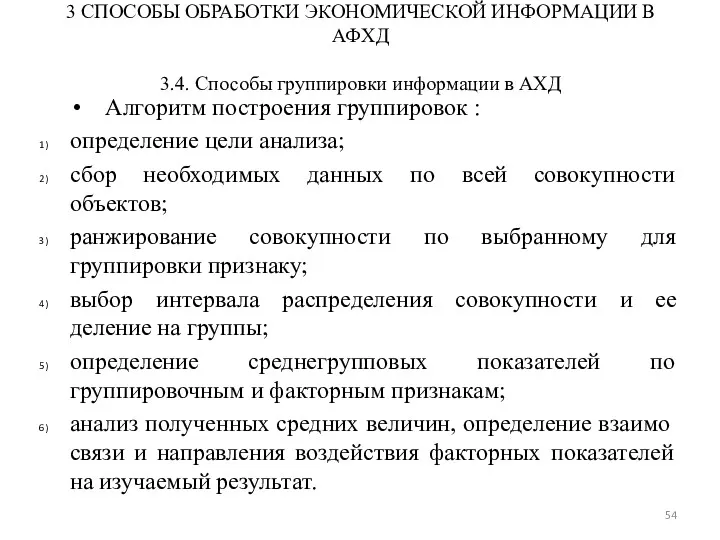

- 54. 3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.4. Способы группировки информации в АХД Алгоритм построения группировок

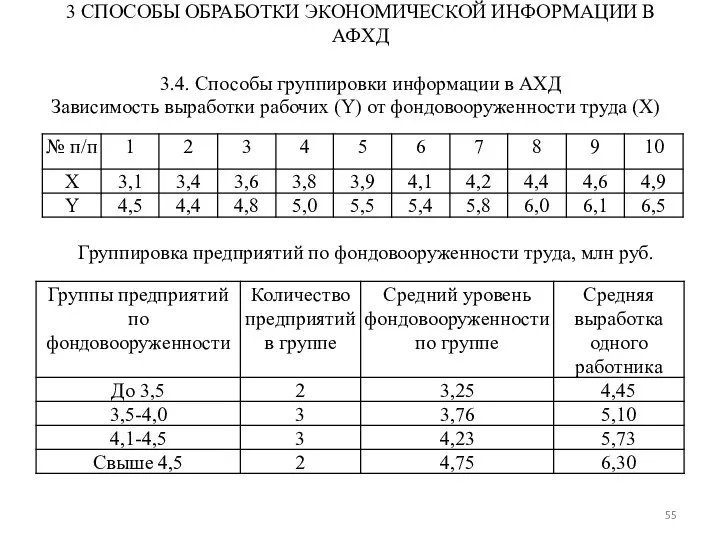

- 55. 3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.4. Способы группировки информации в АХД Зависимость выработки рабочих

- 56. 3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.5. Балансовый метод в АФХД Балансовый метод служит главным

- 57. 3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.6. Эвристические методы в АФХД метод экспертных оценок метод

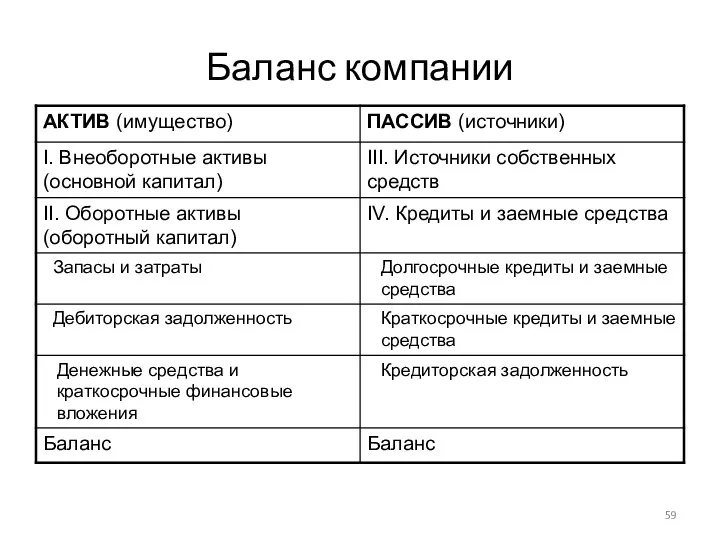

- 59. Баланс компании

- 60. Анализ бывает:

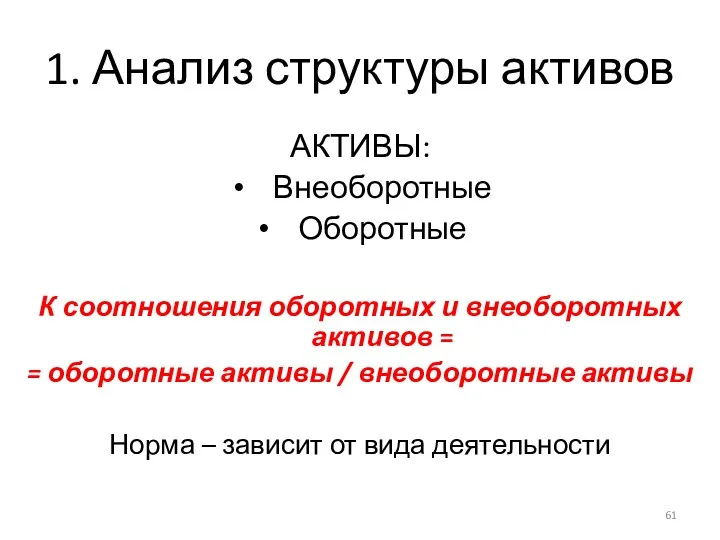

- 61. 1. Анализ структуры активов АКТИВЫ: Внеоборотные Оборотные К соотношения оборотных и внеоборотных активов = = оборотные

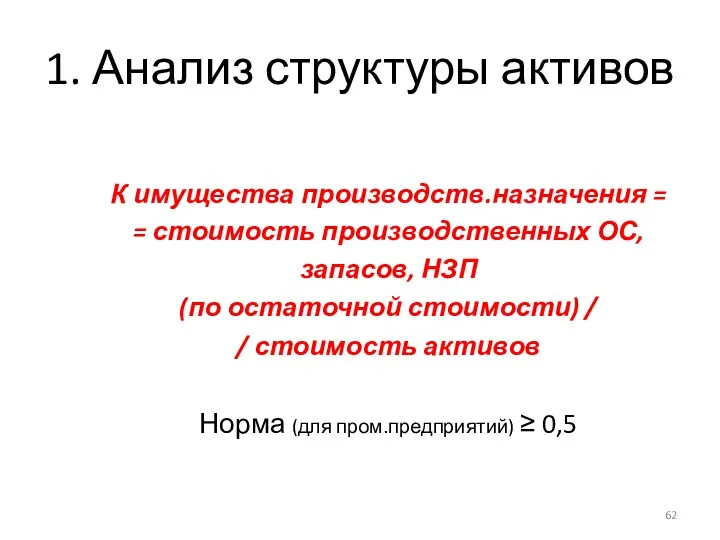

- 62. 1. Анализ структуры активов К имущества производств.назначения = = стоимость производственных ОС, запасов, НЗП (по остаточной

- 63. 2. Анализ структуры пассивов ПАССИВЫ: Собственные Заемные

- 64. Анализ структуры пассивов Анализ структуры и динамики собственных и заемных средств: Собственный капитал Заемный капитал: Краткосрочные

- 65. Анализ:

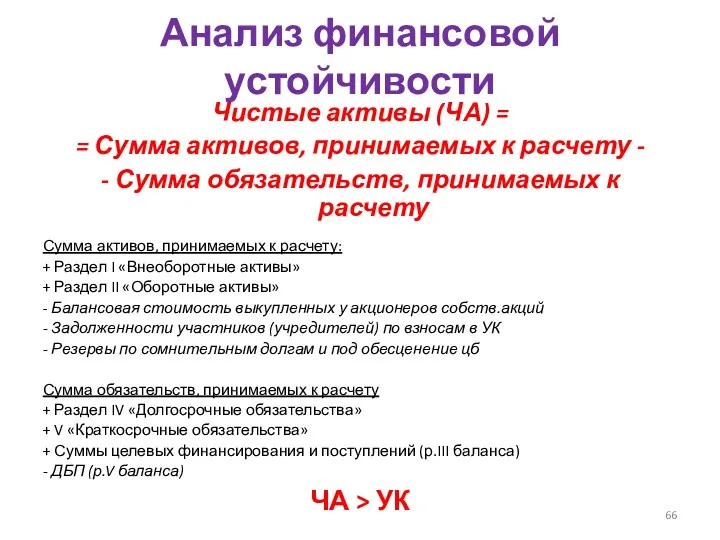

- 66. Анализ финансовой устойчивости Чистые активы (ЧА) = = Сумма активов, принимаемых к расчету - - Сумма

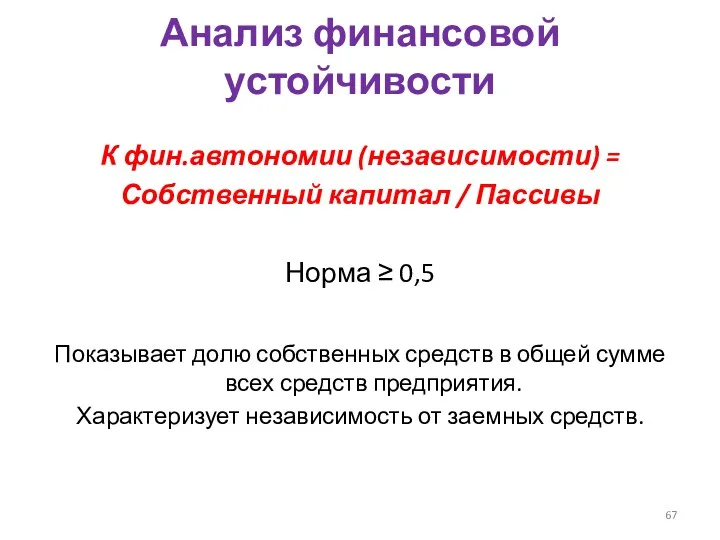

- 67. Анализ финансовой устойчивости К фин.автономии (независимости) = Собственный капитал / Пассивы Норма ≥ 0,5 Показывает долю

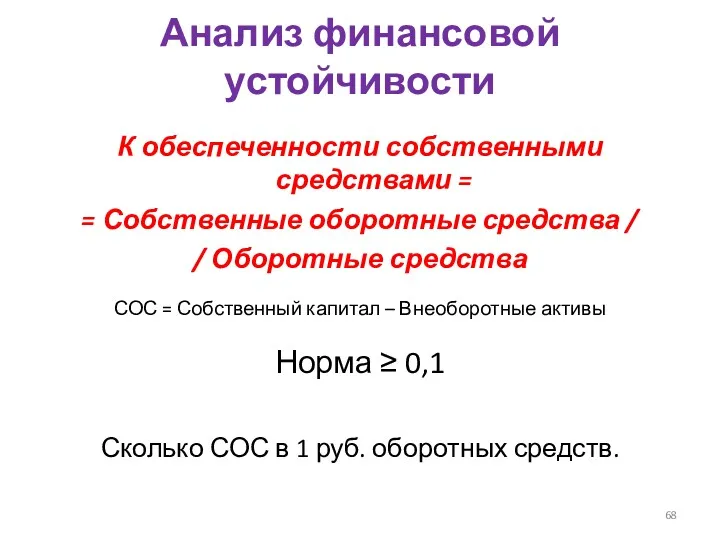

- 68. Анализ финансовой устойчивости К обеспеченности собственными средствами = = Собственные оборотные средства / / Оборотные средства

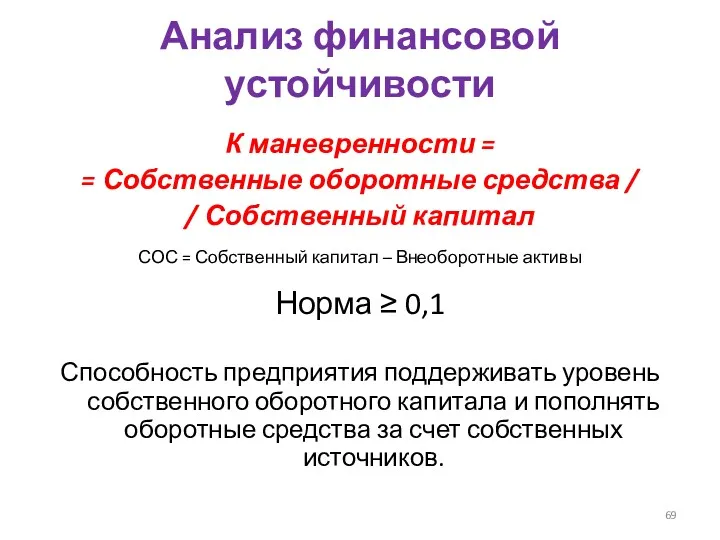

- 69. Анализ финансовой устойчивости К маневренности = = Собственные оборотные средства / / Собственный капитал СОС =

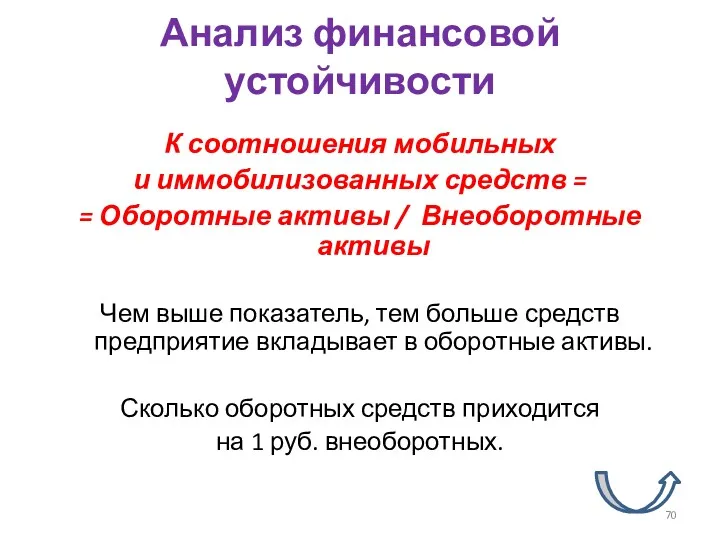

- 70. Анализ финансовой устойчивости К соотношения мобильных и иммобилизованных средств = = Оборотные активы / Внеоборотные активы

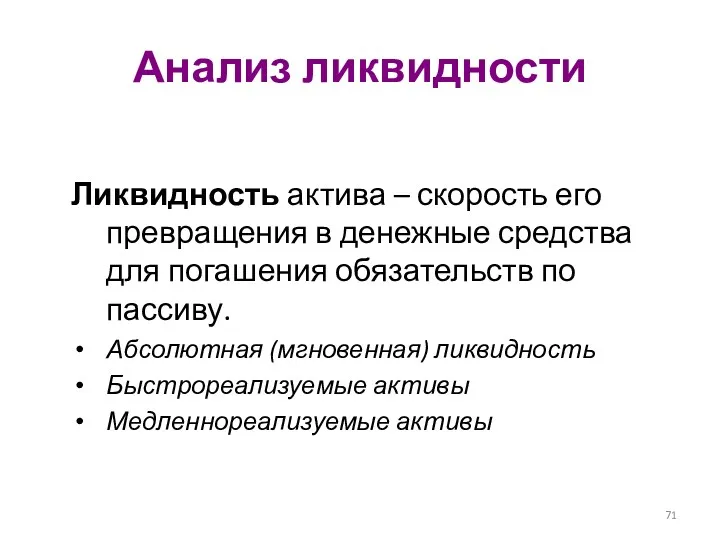

- 71. Анализ ликвидности Ликвидность актива – скорость его превращения в денежные средства для погашения обязательств по пассиву.

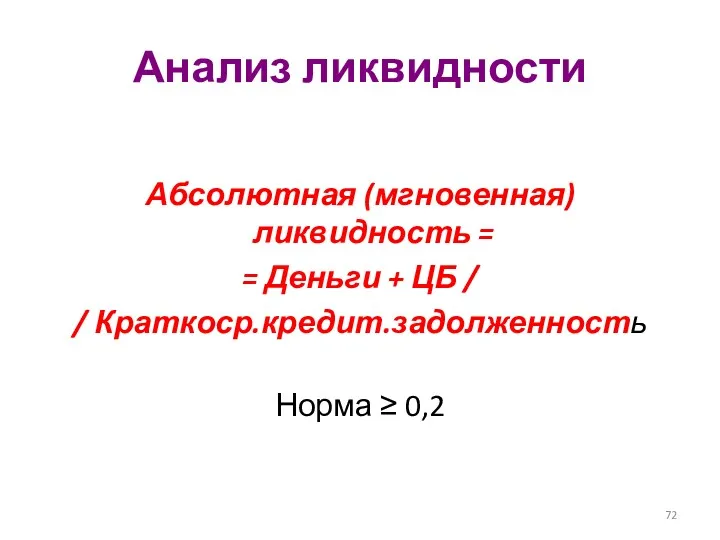

- 72. Анализ ликвидности Абсолютная (мгновенная) ликвидность = = Деньги + ЦБ / / Краткоср.кредит.задолженность Норма ≥ 0,2

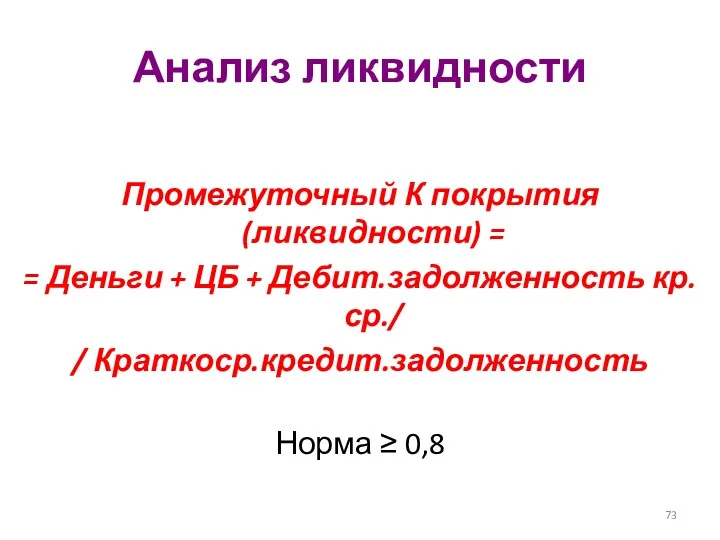

- 73. Анализ ликвидности Промежуточный К покрытия (ликвидности) = = Деньги + ЦБ + Дебит.задолженность кр.ср./ / Краткоср.кредит.задолженность

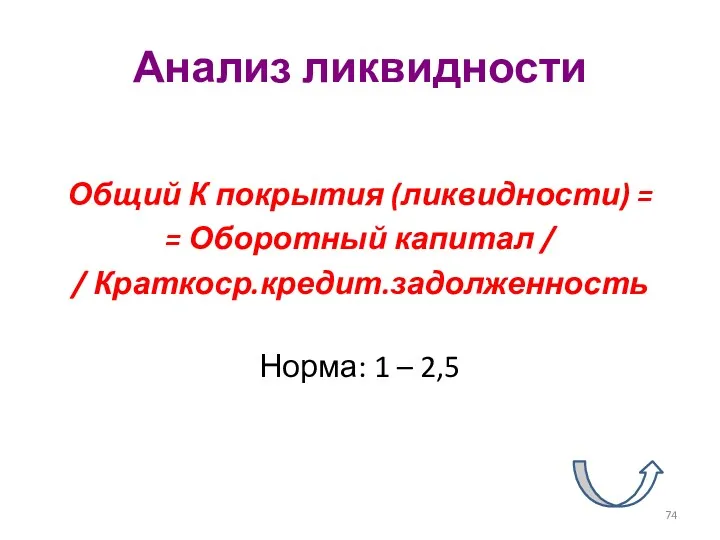

- 74. Анализ ликвидности Общий К покрытия (ликвидности) = = Оборотный капитал / / Краткоср.кредит.задолженность Норма: 1 –

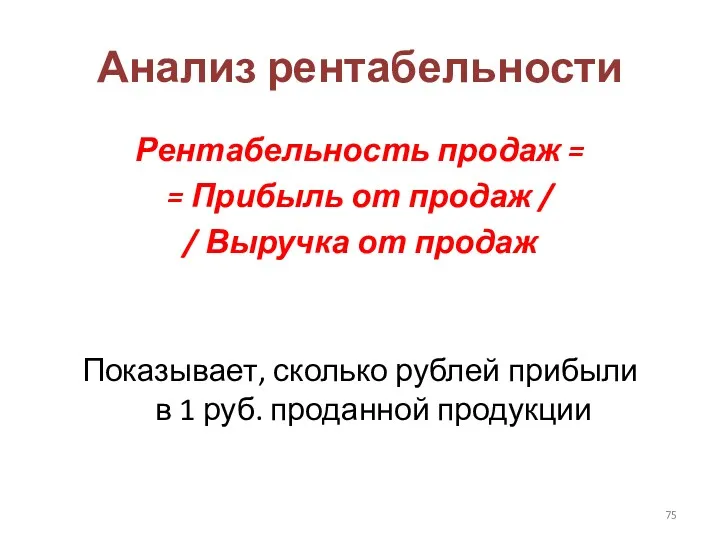

- 75. Анализ рентабельности Рентабельность продаж = = Прибыль от продаж / / Выручка от продаж Показывает, сколько

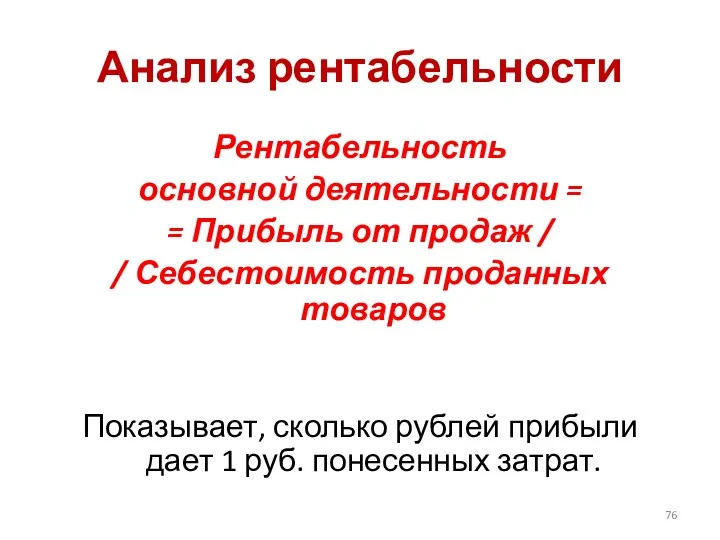

- 76. Анализ рентабельности Рентабельность основной деятельности = = Прибыль от продаж / / Себестоимость проданных товаров Показывает,

- 77. Благодарю Вас за внимание! Успехов в анализе!

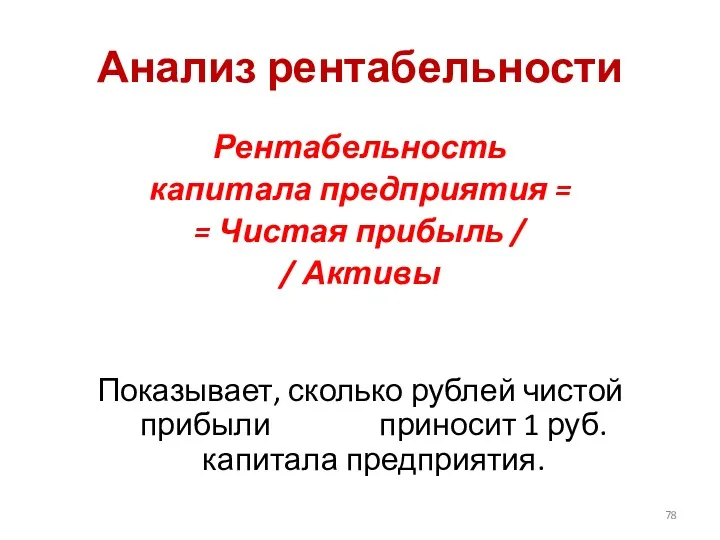

- 78. Анализ рентабельности Рентабельность капитала предприятия = = Чистая прибыль / / Активы Показывает, сколько рублей чистой

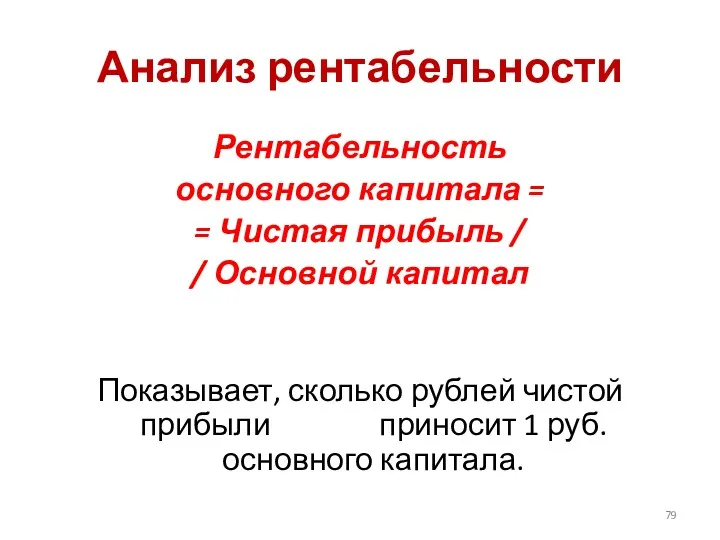

- 79. Анализ рентабельности Рентабельность основного капитала = = Чистая прибыль / / Основной капитал Показывает, сколько рублей

- 81. Скачать презентацию

Предметом АФХД являются причинно-следственные связи экономических явлений и процессов. Познание причинно-следственных

Предметом АФХД являются причинно-следственные связи экономических явлений и процессов. Познание причинно-следственных

Основные задачи АФХД субъекта хозяйствования

Изучение характера действия экономических законов, установление закономерностей

Основные задачи АФХД субъекта хозяйствования

Изучение характера действия экономических законов, установление закономерностей

Виды АФХД и их классификация

По отраслевому признаку:

- отраслевой;

межотраслевой.

По признаку времени:

- предварительный

Виды АФХД и их классификация

По отраслевому признаку:

- отраслевой;

межотраслевой.

По признаку времени:

- предварительный

Виды АФХД и их классификация:

По аспектам исследования:

- финансовый анализ;

- управленческий анализ;

-

Виды АФХД и их классификация:

По аспектам исследования:

- финансовый анализ;

- управленческий анализ;

-

Виды АФХД и их классификация:

По субъектам (пользователям анализа):

внутренний анализ;

внешний анализ.

По степени

Виды АФХД и их классификация:

По субъектам (пользователям анализа):

внутренний анализ;

внешний анализ.

По степени

Принципы АФХД

Проводя АФХД, необходимо руководствоваться определенными принципами и правилами, выработанными наукой

Принципы АФХД

Проводя АФХД, необходимо руководствоваться определенными принципами и правилами, выработанными наукой

2. Метод и методика АФХД

Метод АФХД – системное, комплексное изучение, измерение

2. Метод и методика АФХД

Метод АФХД – системное, комплексное изучение, измерение

Методика АФХД

Методика - совокупность способов, правил наиболее целесообразного выполнения какой-либо работы.

Методика АФХД

Методика - совокупность способов, правил наиболее целесообразного выполнения какой-либо работы.

2. Метод и методика АФХД

Методика анализа может содержать:

советы по последовательности и

2. Метод и методика АФХД

Методика анализа может содержать:

советы по последовательности и

2. Метод и методика АФХД

Выделяют два элемента методики АФХД: технология анализа

2. Метод и методика АФХД

Выделяют два элемента методики АФХД: технология анализа

2. Метод и методика АФХД

Технология анализа:

уточнить объекты, цель и задачи анализа,

2. Метод и методика АФХД

Технология анализа:

уточнить объекты, цель и задачи анализа,

2. Метод и методика АФХД

Способы анализа (инструментарий):

традиционные логические способы (сравнение, графический,

2. Метод и методика АФХД

Способы анализа (инструментарий):

традиционные логические способы (сравнение, графический,

2. Метод и методика АФХД

Способы обработки экономической информации

Способ сравнения. Применяется наиболее

2. Метод и методика АФХД

Способы обработки экономической информации

Способ сравнения. Применяется наиболее

2. Метод и методика АФХД

Способы обработки экономической информации

Способ сравнения.

Горизонтальный сравнительный

2. Метод и методика АФХД

Способы обработки экономической информации

Способ сравнения.

Горизонтальный сравнительный

2. Метод и методика АФХД

Способы обработки экономической информации

Группировка. Предполагает определенную классификацию

2. Метод и методика АФХД

Способы обработки экономической информации

Группировка. Предполагает определенную классификацию

2. Метод и методика АФХД. Методика факторного анализа

Если показатель рассматривается как

2. Метод и методика АФХД. Методика факторного анализа

Если показатель рассматривается как

2. Метод и методика АФХД. Методика факторного анализа

Типы факторного анализа:

Детерминированный факторный

2. Метод и методика АФХД. Методика факторного анализа

Типы факторного анализа:

Детерминированный факторный

2. Метод и методика АФХД. Методика факторного анализа

Типы факторного анализа:

Одноступенчатый используется

2. Метод и методика АФХД. Методика факторного анализа

Типы факторного анализа:

Одноступенчатый используется

2. Метод и методика АФХД. Методика факторного анализа

Основные задачи факторного анализа

2. Метод и методика АФХД. Методика факторного анализа

Основные задачи факторного анализа

2. Метод и методика АФХД. Методика факторного анализа

Классификация факторов в АФХД

2. Метод и методика АФХД. Методика факторного анализа

Классификация факторов в АФХД

2. Метод и методика АФХД. Методика факторного анализа

Классификация факторов в АФХД

2. Метод и методика АФХД. Методика факторного анализа

Классификация факторов в АФХД

2. Метод и методика АФХД. Систематизация факторов в АФХД

Систематизация - это

2. Метод и методика АФХД. Систематизация факторов в АФХД

Систематизация - это

2. Метод и методика АФХД. Систематизация факторов в АФХД

2. Метод и методика АФХД. Систематизация факторов в АФХД

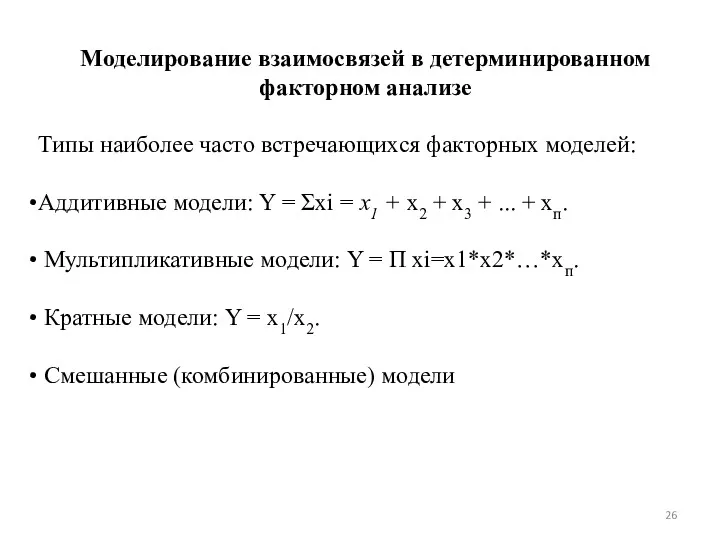

Моделирование взаимосвязей в детерминированном факторном анализе

Типы наиболее часто встречающихся факторных моделей:

Аддитивные

Моделирование взаимосвязей в детерминированном факторном анализе

Типы наиболее часто встречающихся факторных моделей:

Аддитивные

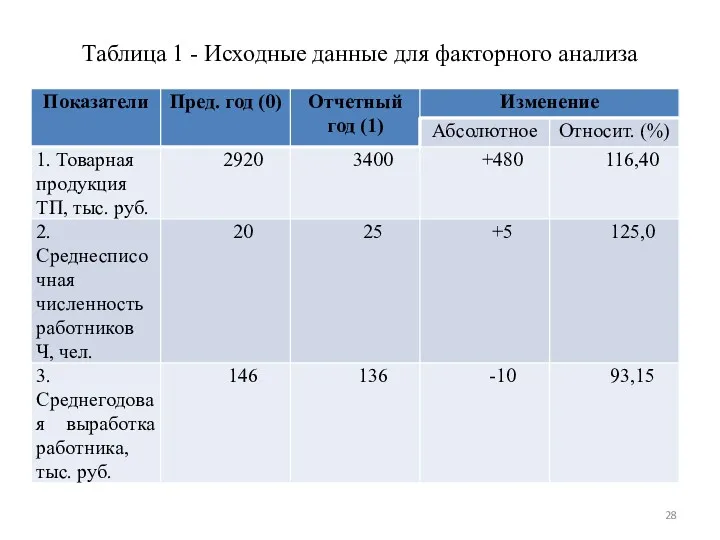

Таблица 1 - Исходные данные для факторного анализа

Таблица 1 - Исходные данные для факторного анализа

Таблица 1 - Исходные данные для факторного анализа

Таблица 1 - Исходные данные для факторного анализа

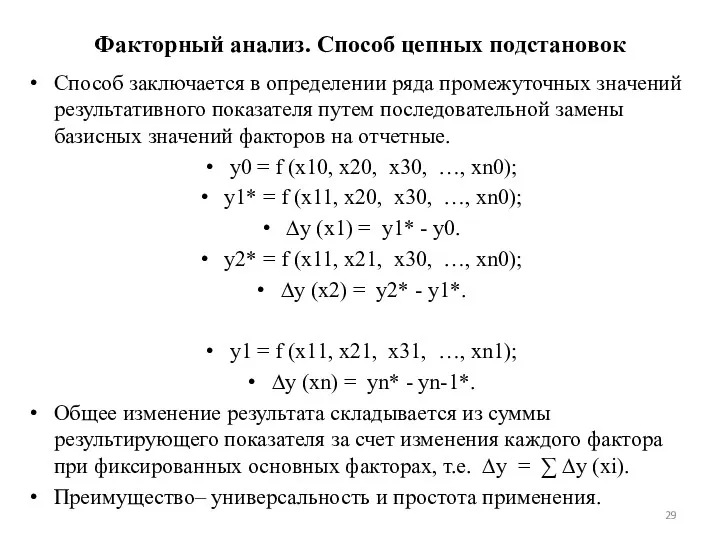

Факторный анализ. Способ цепных подстановок

Способ заключается в определении ряда промежуточных значений

Факторный анализ. Способ цепных подстановок

Способ заключается в определении ряда промежуточных значений

Пример Факторного анализа. Способ цепных подстановок

Зависимость объема товарной продукции от данных

Пример Факторного анализа. Способ цепных подстановок

Зависимость объема товарной продукции от данных

Пример Факторного анализа. Способ абсолютных разниц.

Изменение результативного показателя за счет каждого

Пример Факторного анализа. Способ абсолютных разниц.

Изменение результативного показателя за счет каждого

Пример Факторного анализа. Способ абсолютных разниц.

ΔТПусл1 = ΔЧ - Во =

Пример Факторного анализа. Способ абсолютных разниц.

ΔТПусл1 = ΔЧ - Во =

Пример Факторного анализа. Способ относительных разниц.

Применяется для измерения влияния факторов на

Пример Факторного анализа. Способ относительных разниц.

Применяется для измерения влияния факторов на

Пример Факторного анализа. Способ относительных разниц.

Для мультипликативных моделей типа у =

Пример Факторного анализа. Способ относительных разниц.

Для мультипликативных моделей типа у =

Пример Факторного анализа. Способ относительных разниц.

Для мультипликативных моделей типа у =

Пример Факторного анализа. Способ относительных разниц.

Для мультипликативных моделей типа у =

Пример Факторного анализа. Способ относительных разниц.

Пример Факторного анализа. Способ относительных разниц.

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.1. Способ сравнения в АХД

Сравнение

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.1. Способ сравнения в АХД

Сравнение

Таблица 3.1 - Динамика основных показателей

Таблица 3.1 - Динамика основных показателей

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.1. Способ сравнения в АХД

Сравнение

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.1. Способ сравнения в АХД

Сравнение

Таблица 3.2 - Выполнение плана по производству продукции

Таблица 3.2 - Выполнение плана по производству продукции

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.1. Способ сравнения в АХД

Сравнение

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.1. Способ сравнения в АХД

Сравнение

Таблица 3.3 - Данные об использовании материальных ресурсов предприятия

Таблица 3.3 - Данные об использовании материальных ресурсов предприятия

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.1. Способ сравнения в АХД

Сравнение

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.1. Способ сравнения в АХД

Сравнение

Зависимость выработки рабочих (Y) от фондовооруженности труда (X)

Зависимость выработки рабочих (Y) от фондовооруженности труда (X)

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.2. Способы приведения показателей в

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.2. Способы приведения показателей в

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.2. Способы приведения показателей в

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.2. Способы приведения показателей в

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.2. Способы приведения показателей в

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.2. Способы приведения показателей в

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.2. Способы приведения показателей в

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.2. Способы приведения показателей в

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.3. Использование относительных и средних

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.3. Использование относительных и средних

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.3. Использование относительных и средних

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.3. Использование относительных и средних

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.3. Использование относительных и средних

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.3. Использование относительных и средних

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.3. Использование относительных и средних

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.3. Использование относительных и средних

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.4. Способы группировки информации в

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.4. Способы группировки информации в

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.4. Способы группировки информации в

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.4. Способы группировки информации в

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.4. Способы группировки информации в

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД 3.4. Способы группировки информации в

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.5. Балансовый метод в АФХД

Балансовый

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.5. Балансовый метод в АФХД

Балансовый

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.6. Эвристические методы в АФХД

метод

3 СПОСОБЫ ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ В АФХД

3.6. Эвристические методы в АФХД

метод

Баланс компании

Баланс компании

Анализ бывает:

Анализ бывает:

1. Анализ структуры активов

АКТИВЫ:

Внеоборотные

Оборотные

К соотношения оборотных и внеоборотных активов =

= оборотные

1. Анализ структуры активов

АКТИВЫ:

Внеоборотные

Оборотные

К соотношения оборотных и внеоборотных активов =

= оборотные

1. Анализ структуры активов

К имущества производств.назначения =

= стоимость производственных ОС,

1. Анализ структуры активов

К имущества производств.назначения =

= стоимость производственных ОС,

2. Анализ структуры пассивов

ПАССИВЫ:

Собственные

Заемные

2. Анализ структуры пассивов

ПАССИВЫ:

Собственные

Заемные

Анализ структуры пассивов

Анализ структуры и динамики

собственных и заемных средств:

Собственный капитал

Заемный

Анализ структуры пассивов

Анализ структуры и динамики

собственных и заемных средств:

Собственный капитал

Заемный

Анализ:

Анализ:

Анализ финансовой устойчивости

Чистые активы (ЧА) =

= Сумма активов, принимаемых к

Анализ финансовой устойчивости

Чистые активы (ЧА) =

= Сумма активов, принимаемых к

Анализ финансовой устойчивости

К фин.автономии (независимости) =

Собственный капитал / Пассивы

Норма ≥ 0,5

Показывает

Анализ финансовой устойчивости

К фин.автономии (независимости) =

Собственный капитал / Пассивы

Норма ≥ 0,5

Показывает

Анализ финансовой устойчивости

К обеспеченности собственными средствами =

= Собственные оборотные средства /

Анализ финансовой устойчивости

К обеспеченности собственными средствами =

= Собственные оборотные средства /

Анализ финансовой устойчивости

К маневренности =

= Собственные оборотные средства /

/ Собственный

Анализ финансовой устойчивости

К маневренности =

= Собственные оборотные средства /

/ Собственный

Анализ финансовой устойчивости

К соотношения мобильных

и иммобилизованных средств =

= Оборотные активы

Анализ финансовой устойчивости

К соотношения мобильных

и иммобилизованных средств =

= Оборотные активы

Анализ ликвидности

Ликвидность актива – скорость его превращения в денежные средства

Анализ ликвидности

Ликвидность актива – скорость его превращения в денежные средства

Анализ ликвидности

Абсолютная (мгновенная) ликвидность =

= Деньги + ЦБ /

/ Краткоср.кредит.задолженность

Норма

Анализ ликвидности

Абсолютная (мгновенная) ликвидность =

= Деньги + ЦБ /

/ Краткоср.кредит.задолженность

Норма

Анализ ликвидности

Промежуточный К покрытия (ликвидности) =

= Деньги + ЦБ + Дебит.задолженность

Анализ ликвидности

Промежуточный К покрытия (ликвидности) =

= Деньги + ЦБ + Дебит.задолженность

Анализ ликвидности

Общий К покрытия (ликвидности) =

= Оборотный капитал /

/ Краткоср.кредит.задолженность

Норма:

Анализ ликвидности

Общий К покрытия (ликвидности) =

= Оборотный капитал /

/ Краткоср.кредит.задолженность

Норма:

Анализ рентабельности

Рентабельность продаж =

= Прибыль от продаж /

/ Выручка от

Анализ рентабельности

Рентабельность продаж =

= Прибыль от продаж /

/ Выручка от

Анализ рентабельности

Рентабельность

основной деятельности =

= Прибыль от продаж /

/ Себестоимость

Анализ рентабельности

Рентабельность

основной деятельности =

= Прибыль от продаж /

/ Себестоимость

Благодарю Вас за внимание!

Успехов в анализе!

Успехов в анализе!

Анализ рентабельности

Рентабельность

капитала предприятия =

= Чистая прибыль /

/ Активы

Показывает, сколько

Анализ рентабельности

Рентабельность

капитала предприятия =

= Чистая прибыль /

/ Активы

Показывает, сколько

Анализ рентабельности

Рентабельность

основного капитала =

= Чистая прибыль /

/ Основной капитал

Показывает,

Анализ рентабельности

Рентабельность

основного капитала =

= Чистая прибыль /

/ Основной капитал

Показывает,

Модель основанная на не кооперативной стратегии. Модель Курно

Модель основанная на не кооперативной стратегии. Модель Курно Школьные трудности и школьные факторы риска

Школьные трудности и школьные факторы риска Предмет изучения институциональной экономики и её место в современной экономической теории

Предмет изучения институциональной экономики и её место в современной экономической теории Правовые последствия нарушения порядка получения предварительного согласия антимонопольного органа на осуществление сделок

Правовые последствия нарушения порядка получения предварительного согласия антимонопольного органа на осуществление сделок Понятие, сущность логистики внешнеэкономической деятельности. Тема 1

Понятие, сущность логистики внешнеэкономической деятельности. Тема 1 презентация для подготовки к ЕГЭ по обществознанию. Блок Экономика

презентация для подготовки к ЕГЭ по обществознанию. Блок Экономика Методы финансирования с/х деятельности и проектов

Методы финансирования с/х деятельности и проектов Государство и экономика

Государство и экономика International division of labor

International division of labor Равновесие на рынке товаров и услуг. Кривая IS

Равновесие на рынке товаров и услуг. Кривая IS Нормативная база оперативно-производственного планирования

Нормативная база оперативно-производственного планирования Швеція: нові стандарти рівня життя

Швеція: нові стандарти рівня життя Субъект международного права : Республика Индия

Субъект международного права : Республика Индия Итоги социально-экономического развития Краснодарского края за январь-декабрь 2016 года

Итоги социально-экономического развития Краснодарского края за январь-декабрь 2016 года Мiжнародна конкуренція в умовах становлення ринкової економіки

Мiжнародна конкуренція в умовах становлення ринкової економіки Экономика и её основные участники

Экономика и её основные участники О результатах мониторинга инвестиционной привлекательности и активности муниципальных образований Мурманской области

О результатах мониторинга инвестиционной привлекательности и активности муниципальных образований Мурманской области Дүниежүзілік шаруашылықтың қалыптасуы және оның кұрылымы

Дүниежүзілік шаруашылықтың қалыптасуы және оның кұрылымы Предмет экономической теории, ее философские и методологические основы. Тема 1

Предмет экономической теории, ее философские и методологические основы. Тема 1 Podniková ekonomika (POEKR, PODEK)

Podniková ekonomika (POEKR, PODEK) Механизмы управления экологической безопасностью. Экономическое стимулирование

Механизмы управления экологической безопасностью. Экономическое стимулирование Мировые рынки нефти и газа. Мировой энергетический рынок

Мировые рынки нефти и газа. Мировой энергетический рынок Методы сравнительной комплексной оценки хозяйственной деятельности

Методы сравнительной комплексной оценки хозяйственной деятельности Фінансові кризи у розвитку соціально-економічної системи

Фінансові кризи у розвитку соціально-економічної системи ОПЕК. Международные товарные соглашения

ОПЕК. Международные товарные соглашения Теория макроэкономического равновесия

Теория макроэкономического равновесия Человек и экономика. 7 класс

Человек и экономика. 7 класс Экономика. Искусство ведения хозяйства

Экономика. Искусство ведения хозяйства