- Анализ расходов и себестоимости реализации продукции

Содержание

- 2. Тема «Анализ расходов и себестоимости реализации продукции» Цель анализа – изучение состояния и использования основных средств

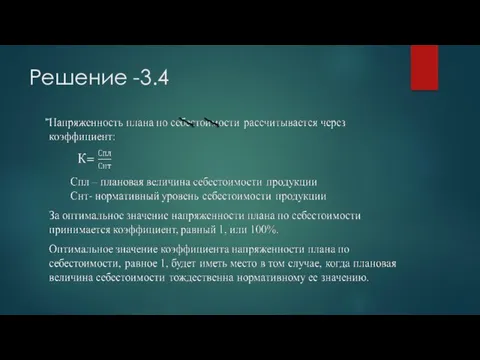

- 3. Оценка выполнения плана себестоимости продукции Изучение реальности плана по себестоимости начинают с анализа его напряженности и

- 4. Оценка выполнения плана себестоимости продукции

- 5. Задача №4.1 На основании следующих данных определить: а) выполнение сметы затрат на текущий ремонт оборудование, б)

- 6. Решение -4.1 А) См0 = 25*14550=363750 р. См1 = 23*16500 = 379500р. Выполнение сметы = 379500/363750

- 7. Задачи анализа 1. Определение правильности планирования и отнесения расходов на себестоимость; 2. Изучить динамику по себестоимости

- 8. Задачи анализа Экономические показатели: - затраты на рубль товарной продукции; - себестоимость всей товарной продукции; -

- 9. Анализ брака продукции Проводится сопоставлением общих данных за отчетный период с соответствующими данными за предыдущий период.

- 10. Задача №4.4 На основании следующих данных требуется: определить окончательно забракованные потери от брака; дать оценку изменения

- 11. Решение – 4.4

- 12. Анализ выполнения плана по затратам на рубль товарной продукции h = ∑ (Qi х Zi) /

- 13. Анализ себестоимости отдельных видов продукции На отдельные виды продукции, составляют плановые калькуляции, в которых устанавливается максимально

- 14. Материальные затраты Мз = Змат + Зтэ + Зсип + Зстоп + НДСМ Змат - затраты

- 15. Трудовые затраты ТЗ= Праб.*t Праб. – число работников, участвующих в работе; t – продолжительность времени по

- 16. Анализ расходов на обслуживание производства и управление К ним относятся расходы: [В1] -на содержание и эксплуатацию

- 17. [В1] Показатели Амортизация оборудования и транспортных средств - если перерасход, то в результате ввода в эксплуатацию

- 18. [В2] К цеховым расходам относятся затраты - на содержание аппарата управления цеха; - на содержание прочего

- 19. [В3] Общезаводские расходы Возникают в результате обслуживания и управления предприятием. Они подразделяются на расходы: - связанные

- 20. Тема «Анализ состояния и использования трудовых ресурсов предприятия» Формирование систем аналитических моделей взаимосвязи показателей, характеризующих использование

- 21. Формирование систем аналитических моделей взаимосвязи показателей, характеризующих использование трудовых ресурсов. Непосредственная цель анализа - определение выполнения

- 22. Формирование систем аналитических моделей взаимосвязи показателей, характеризующих использование трудовых ресурсов. Рассмотрение трудовых показателей во взаимосвязи с

- 23. Формирование систем аналитических моделей взаимосвязи показателей, характеризующих использование трудовых ресурсов. Цель анализа трудовых показателей заключается в

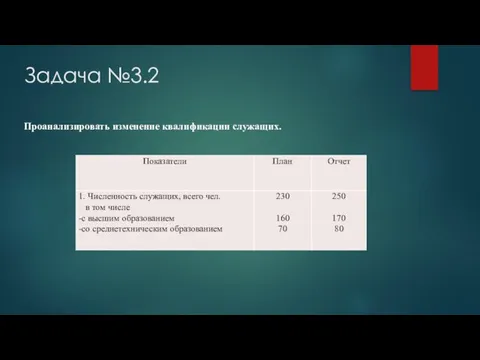

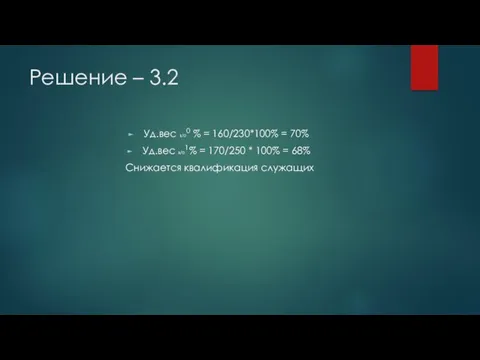

- 24. Задача №3.2 Проанализировать изменение квалификации служащих.

- 25. Решение – 3.2 Уд.вес в/о0 % = 160/230*100% = 70% Уд.вес в/о1% = 170/250 * 100%

- 26. Задача №3.4 Определить влияние изменений, оказанное на выполнение плана по товарной продукции: -численности рабочих, -производительности, -использования

- 27. Решение -3.4

- 28. Формирование систем аналитических моделей взаимосвязи показателей, характеризующих использование трудовых ресурсов. Для общей характеристики выполнения плана по

- 29. Оценка причин изменений численности работников и производительности труда Оборот рабочей силы - процесс движения рабочей силы

- 30. Оценка причин изменений численности работников и производительности труда Коэффициент оборота по выбытию рабочей силы - отношение

- 31. Оценка причин изменений численности работников и производительности труда Число работников, выбывших по причинам, отнесенным к третьей

- 32. Задача № 3.5 Проанализировать движение рабочей силы.

- 33. Решение – 3.5 Кпр = 301/975 = 0,309 Кпр = 293/960 = 0,305 Квыб = 317/975

- 34. Оценка причин изменений численности работников и производительности труда В процессе анализа необходимо изучить причины, по которым

- 35. Оценка причин изменений численности работников и производительности труда Текучесть рабочей силы: препятствует передовой организации труда и

- 36. Оценка причин изменений численности работников и производительности труда Анализ движения кадров позволяет своевременно подготовить и осуществить

- 37. Анализ использования рабочего времени Эффективное использование рабочего времени – один из основных факторов, оказывающих влияние на

- 38. Анализ использования рабочего времени Потеря рабочего времени всего контингента рабочих, вызванные изменением длительности рабочего дня определяется:

- 39. Анализ производительности труда Производительность труда - степень эффективности труда, которая характеризуется экономией овеществленного труда. В общем

- 40. Анализ производительности труда При анализе: определяется степень напряженности плана производительности труда и уровень его выполнения выявляются

- 41. Анализ производительности труда Различают три вида производительности труда: Средняя часовая выработка (отношение объема произведенной продукции к

- 42. Анализ производительность труда Различие в уровнях часовой, дневной, месячной, квартальной и годовой производительности труда объясняется изменением

- 43. Анализ производительности труда Влияние факторов на производительность труда: рациональное использование рабочего времени увеличение норм и зон

- 44. Анализ фонда оплаты труда и средней заработанной платы работника Задача анализа: Установление причин отклонения фактически выплаченной

- 45. Анализ фонда оплаты труда и средней заработанной платы работника Для определения абсолютного отклонения нужно фактически начисленную

- 46. Анализ фонда оплаты труда и средней заработанной платы работника ФЗП ППП образуется из двух частей: базового

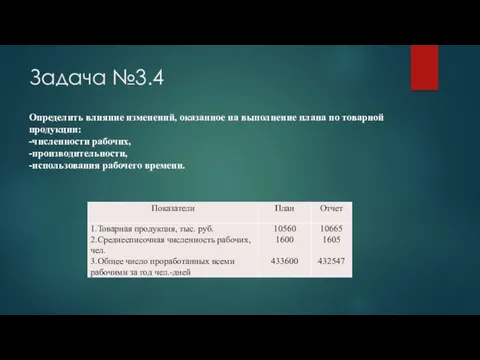

- 47. Исходные данные таблица1

- 50. РАЗДЕЛ 1 Анализ выполнения производственной программы (объемы производства и реализации продукции) Д=V*Ц; Ц=∑fi*Цi.

- 51. Таблица 2 Анализ выручки от реализации по основным факторам (ТАТ - 1)

- 52. Таблица 3 Анализ выручки от реализации по типам продукции (ТАТ-2)

- 53. Таблица 4 Баланс отклонений и расчет доли влияния основных факторов на изменение стоимости реализованной продукции

- 54. РАЗДЕЛ 2 Анализ расходов и себестоимости продукции Е=V*С; С=∑fi*Сi. Определяем влияние факторов - объёма производства, качественных

- 55. Расчет относительных отклонений фактических расходов от базисного уровня по любому из факторов производим по следующей формуле:

- 56. Схема 1. Анализ расходов и себестоимости производства и реализации продукции

- 57. Схема 2. Баланс отклонений (абсолютных и относительных) по факторам и доли влияния факторов в общем изменении

- 58. РАЗДЕЛ 3 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОТ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ В этом разделе обобщаются результаты анализа

- 59. Таблица 5 Анализ финансовых результатов от производства и реализации продукции (тыс.руб.) ( ТАТ-3)

- 60. РАЗДЕЛ 4 АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ Результативным показателем, характеризующим эффективность использования трудовых ресурсов, принят показатель уровня

- 62. Схема 3. Схема взаимосвязи показателя выработки и факторов.(Баланс отклонений) В Д Ч ц Чпроч Чраб v

- 63. РАЗДЕЛ 5 АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ Результативным показателем, характеризующим эффективности использования основных производственных фондов,

- 64. Для расчета влияния отдельных факторов на изменение фондоотдачи необходимо построить схему взаимосвязи результативного показателя с факторами

- 65. Cхема 4. Схема взаимосвязи показателя выработки и основных факторов. (Баланс отклонений) Фо ОФакт ОФ Д ОФпас

- 66. РАЗДЕЛ 6 АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

- 68. Скачать презентацию

Тема «Анализ расходов и себестоимости реализации продукции»

Цель анализа – изучение состояния

Тема «Анализ расходов и себестоимости реализации продукции»

Цель анализа – изучение состояния

Оценка выполнения плана себестоимости продукции

Изучение реальности плана по себестоимости начинают с

Оценка выполнения плана себестоимости продукции

Изучение реальности плана по себестоимости начинают с

Оценка выполнения плана себестоимости продукции

Оценка выполнения плана себестоимости продукции

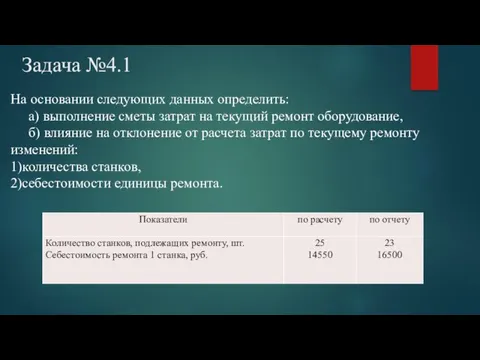

Задача №4.1

На основании следующих данных определить:

а) выполнение сметы затрат на текущий

Задача №4.1

На основании следующих данных определить:

а) выполнение сметы затрат на текущий

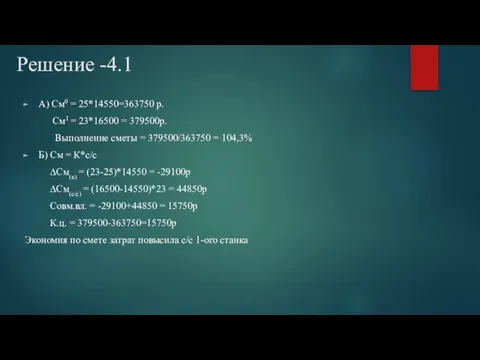

Решение -4.1

А) См0 = 25*14550=363750 р.

См1 = 23*16500 = 379500р.

Решение -4.1

А) См0 = 25*14550=363750 р.

См1 = 23*16500 = 379500р.

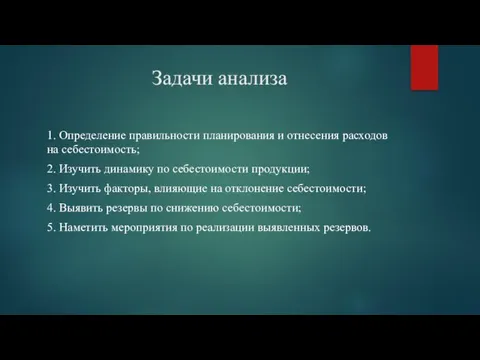

Задачи анализа

1. Определение правильности планирования и отнесения расходов на себестоимость;

2. Изучить

Задачи анализа

1. Определение правильности планирования и отнесения расходов на себестоимость;

2. Изучить

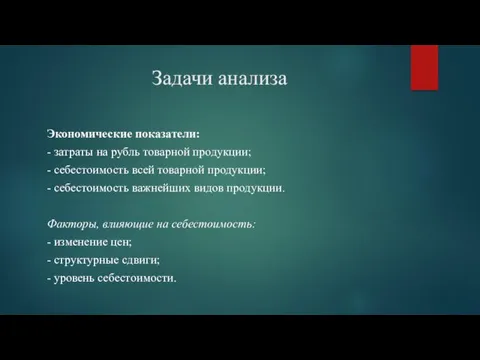

Задачи анализа

Экономические показатели:

- затраты на рубль товарной продукции;

- себестоимость всей товарной

Задачи анализа

Экономические показатели:

- затраты на рубль товарной продукции;

- себестоимость всей товарной

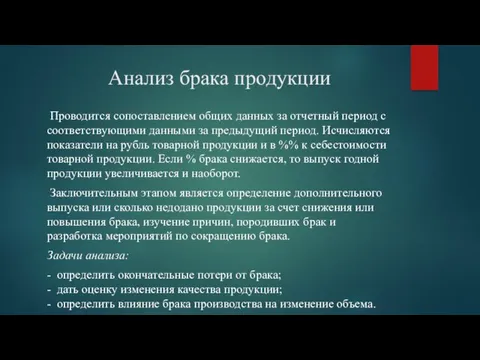

Анализ брака продукции

Проводится сопоставлением общих данных за отчетный период с

Анализ брака продукции

Проводится сопоставлением общих данных за отчетный период с

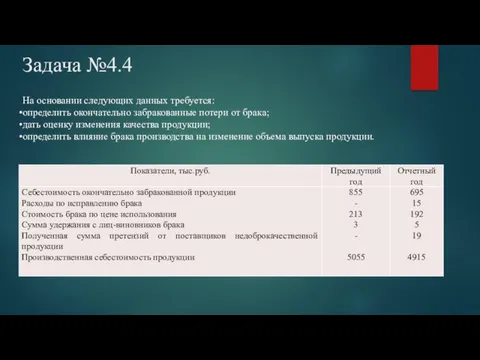

Задача №4.4

На основании следующих данных требуется:

определить окончательно забракованные потери от брака;

дать

Задача №4.4

На основании следующих данных требуется:

определить окончательно забракованные потери от брака;

дать

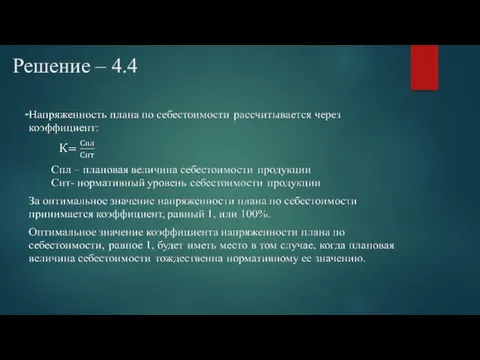

Решение – 4.4

Решение – 4.4

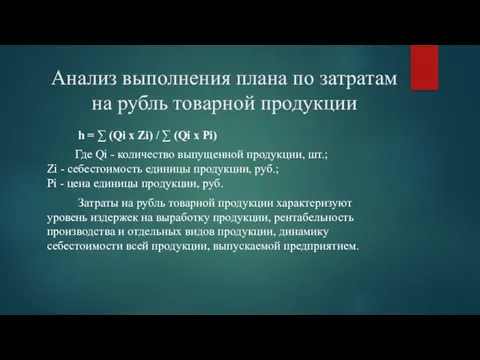

Анализ выполнения плана по затратам

на рубль товарной продукции

h = ∑

Анализ выполнения плана по затратам

на рубль товарной продукции

h = ∑

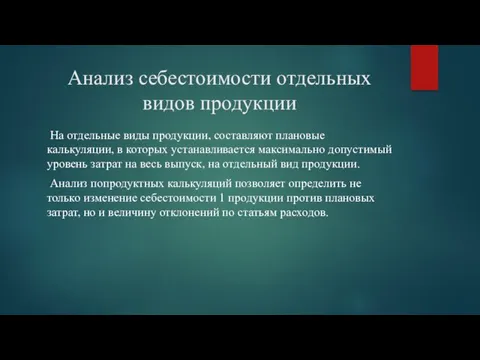

Анализ себестоимости отдельных видов продукции

На отдельные виды продукции, составляют плановые

Анализ себестоимости отдельных видов продукции

На отдельные виды продукции, составляют плановые

Материальные затраты

Мз = Змат + Зтэ + Зсип + Зстоп + НДСМ

Змат

Материальные затраты

Мз = Змат + Зтэ + Зсип + Зстоп + НДСМ

Змат

Трудовые затраты

ТЗ= Праб.*t

Праб. – число работников, участвующих в работе;

t – продолжительность

Трудовые затраты

ТЗ= Праб.*t Праб. – число работников, участвующих в работе; t – продолжительность

Анализ расходов на обслуживание производства и управление

К ним относятся расходы:

[В1] -на

Анализ расходов на обслуживание производства и управление

К ним относятся расходы:

[В1] -на

![[В1] Показатели Амортизация оборудования и транспортных средств - если перерасход,](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/23731/slide-16.jpg)

[В1] Показатели

Амортизация оборудования и транспортных средств - если перерасход, то в

[В1] Показатели

Амортизация оборудования и транспортных средств - если перерасход, то в

![[В2] К цеховым расходам относятся затраты - на содержание аппарата](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/23731/slide-17.jpg)

[В2] К цеховым расходам относятся затраты

- на содержание аппарата управления цеха;

-

[В2] К цеховым расходам относятся затраты

- на содержание аппарата управления цеха; -

![[В3] Общезаводские расходы Возникают в результате обслуживания и управления предприятием.](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/23731/slide-18.jpg)

[В3] Общезаводские расходы

Возникают в результате обслуживания и управления предприятием. Они подразделяются

[В3] Общезаводские расходы

Возникают в результате обслуживания и управления предприятием. Они подразделяются

Тема «Анализ состояния и использования трудовых ресурсов предприятия»

Формирование систем аналитических моделей

Тема «Анализ состояния и использования трудовых ресурсов предприятия»

Формирование систем аналитических моделей

Формирование систем аналитических моделей взаимосвязи показателей, характеризующих использование трудовых ресурсов.

Непосредственная цель

Формирование систем аналитических моделей взаимосвязи показателей, характеризующих использование трудовых ресурсов.

Непосредственная цель

Формирование систем аналитических моделей взаимосвязи показателей, характеризующих использование трудовых ресурсов.

Рассмотрение трудовых

Формирование систем аналитических моделей взаимосвязи показателей, характеризующих использование трудовых ресурсов.

Рассмотрение трудовых

Формирование систем аналитических моделей взаимосвязи показателей, характеризующих использование трудовых ресурсов.

Цель анализа

Формирование систем аналитических моделей взаимосвязи показателей, характеризующих использование трудовых ресурсов.

Цель анализа

Задача №3.2

Проанализировать изменение квалификации служащих.

Задача №3.2

Проанализировать изменение квалификации служащих.

Решение – 3.2

Уд.вес в/о0 % = 160/230*100% = 70%

Уд.вес в/о1% =

Решение – 3.2

Уд.вес в/о0 % = 160/230*100% = 70%

Уд.вес в/о1% =

Задача №3.4

Определить влияние изменений, оказанное на выполнение плана по товарной продукции:

-численности

Задача №3.4

Определить влияние изменений, оказанное на выполнение плана по товарной продукции:

-численности

Решение -3.4

Решение -3.4

Формирование систем аналитических моделей взаимосвязи показателей, характеризующих использование трудовых ресурсов.

Для общей

Формирование систем аналитических моделей взаимосвязи показателей, характеризующих использование трудовых ресурсов.

Для общей

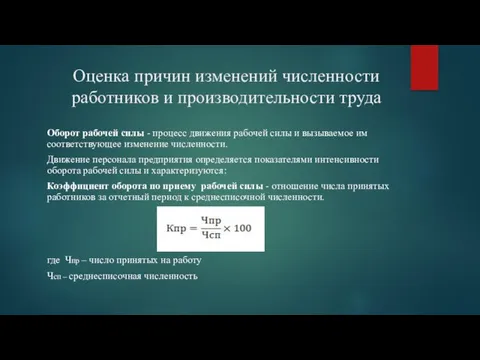

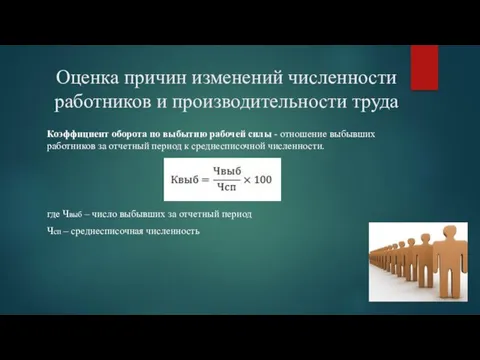

Оценка причин изменений численности работников и производительности труда

Оборот рабочей силы -

Оценка причин изменений численности работников и производительности труда

Оборот рабочей силы -

Оценка причин изменений численности работников и производительности труда

Коэффициент оборота по выбытию

Оценка причин изменений численности работников и производительности труда

Коэффициент оборота по выбытию

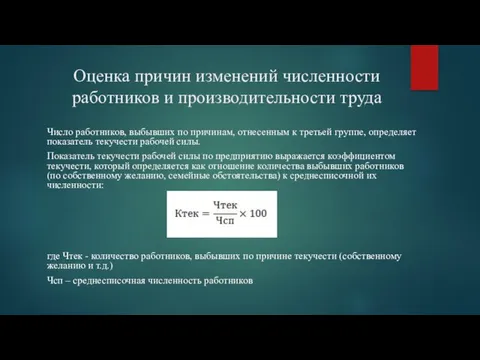

Оценка причин изменений численности работников и производительности труда

Число работников, выбывших по

Оценка причин изменений численности работников и производительности труда

Число работников, выбывших по

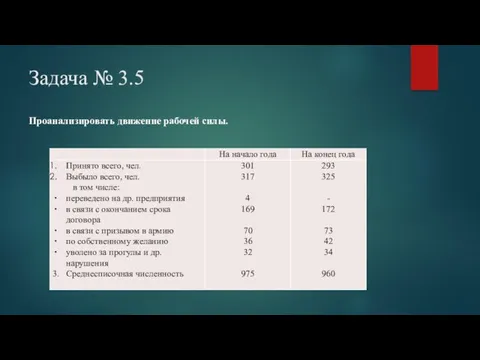

Задача № 3.5

Проанализировать движение рабочей силы.

Задача № 3.5

Проанализировать движение рабочей силы.

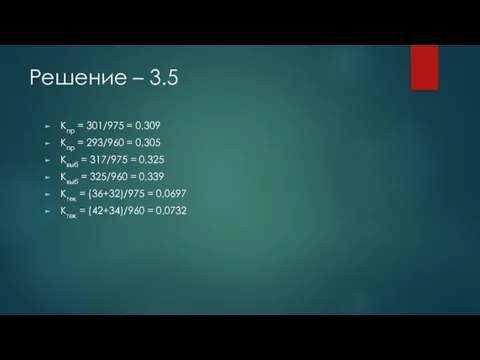

Решение – 3.5

Кпр = 301/975 = 0,309

Кпр = 293/960 = 0,305

Квыб

Решение – 3.5

Кпр = 301/975 = 0,309

Кпр = 293/960 = 0,305

Квыб

Оценка причин изменений численности работников и производительности труда

В процессе анализа необходимо

Оценка причин изменений численности работников и производительности труда

В процессе анализа необходимо

Оценка причин изменений численности работников и производительности труда

Текучесть рабочей силы:

препятствует передовой

Оценка причин изменений численности работников и производительности труда

Текучесть рабочей силы:

препятствует передовой

Оценка причин изменений численности работников и производительности труда

Анализ движения кадров позволяет

Оценка причин изменений численности работников и производительности труда

Анализ движения кадров позволяет

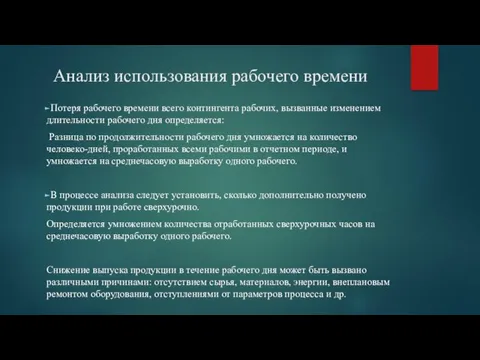

Анализ использования рабочего времени

Эффективное использование рабочего времени – один из основных

Анализ использования рабочего времени

Эффективное использование рабочего времени – один из основных

Анализ использования рабочего времени

Потеря рабочего времени всего контингента рабочих, вызванные изменением

Анализ использования рабочего времени

Потеря рабочего времени всего контингента рабочих, вызванные изменением

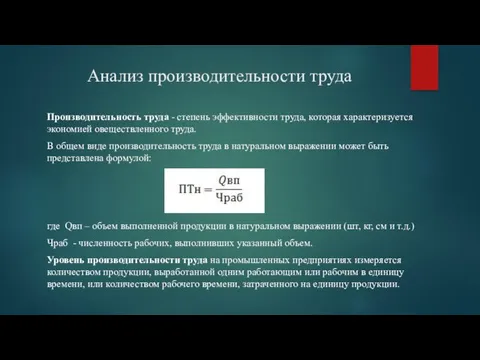

Анализ производительности труда

Производительность труда - степень эффективности труда, которая характеризуется экономией

Анализ производительности труда

Производительность труда - степень эффективности труда, которая характеризуется экономией

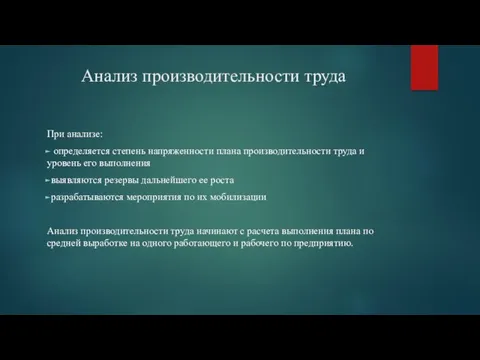

Анализ производительности труда

При анализе:

определяется степень напряженности плана производительности труда и

Анализ производительности труда

При анализе:

определяется степень напряженности плана производительности труда и

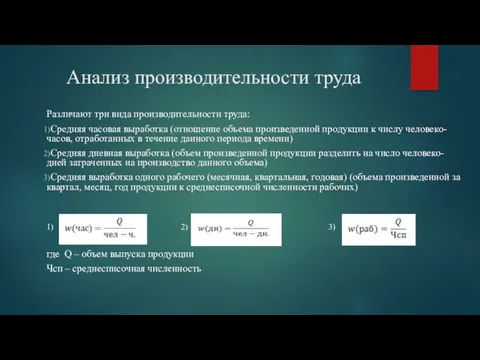

Анализ производительности труда

Различают три вида производительности труда:

Средняя часовая выработка (отношение объема

Анализ производительности труда

Различают три вида производительности труда:

Средняя часовая выработка (отношение объема

Анализ производительность труда

Различие в уровнях часовой, дневной, месячной, квартальной и годовой

Анализ производительность труда

Различие в уровнях часовой, дневной, месячной, квартальной и годовой

Анализ производительности труда

Влияние факторов на производительность труда:

рациональное использование рабочего

Анализ производительности труда

Влияние факторов на производительность труда:

рациональное использование рабочего

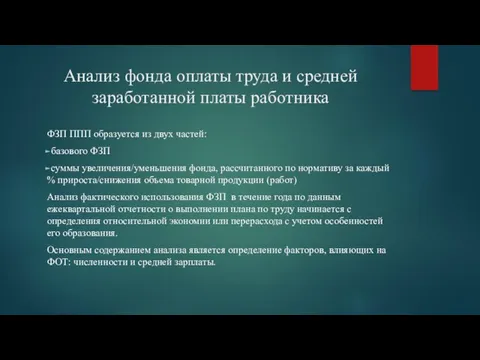

Анализ фонда оплаты труда и средней заработанной платы работника

Задача анализа:

Установление причин

Анализ фонда оплаты труда и средней заработанной платы работника

Задача анализа:

Установление причин

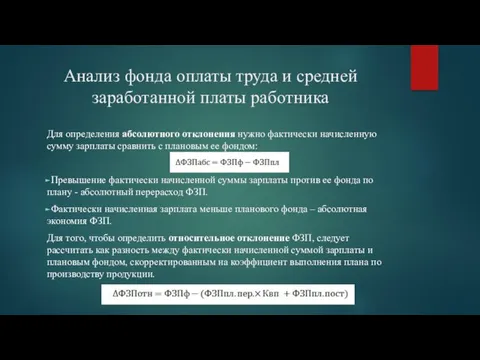

Анализ фонда оплаты труда и средней заработанной платы работника

Для определения абсолютного

Анализ фонда оплаты труда и средней заработанной платы работника

Для определения абсолютного

Анализ фонда оплаты труда и средней заработанной платы работника

ФЗП ППП образуется

Анализ фонда оплаты труда и средней заработанной платы работника

ФЗП ППП образуется

Исходные данные таблица1

Исходные данные таблица1

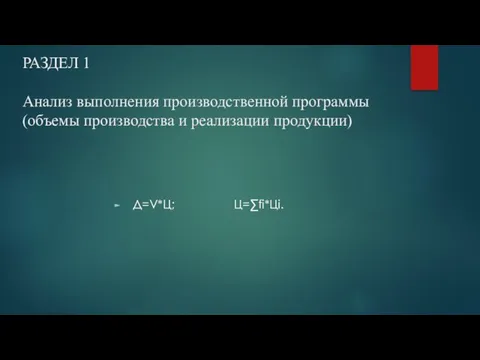

РАЗДЕЛ 1

Анализ выполнения производственной программы (объемы производства и реализации продукции)

Д=V*Ц;

РАЗДЕЛ 1

Анализ выполнения производственной программы (объемы производства и реализации продукции)

Д=V*Ц;

Таблица 2

Анализ выручки от реализации по основным факторам (ТАТ -

Таблица 2

Анализ выручки от реализации по основным факторам (ТАТ -

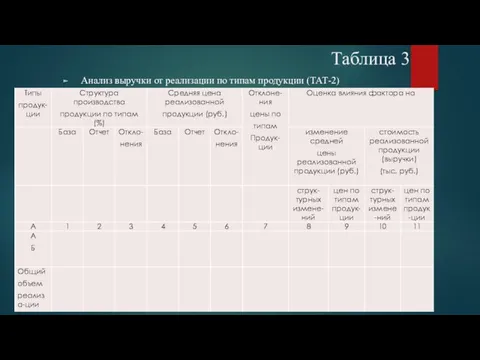

Таблица 3

Анализ выручки от реализации по типам продукции (ТАТ-2)

Таблица 3

Анализ выручки от реализации по типам продукции (ТАТ-2)

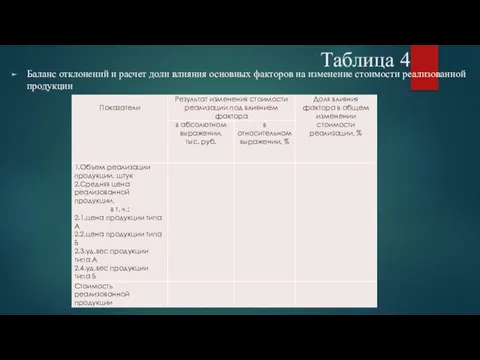

Таблица 4

Баланс отклонений и расчет доли влияния основных факторов на изменение

Таблица 4

Баланс отклонений и расчет доли влияния основных факторов на изменение

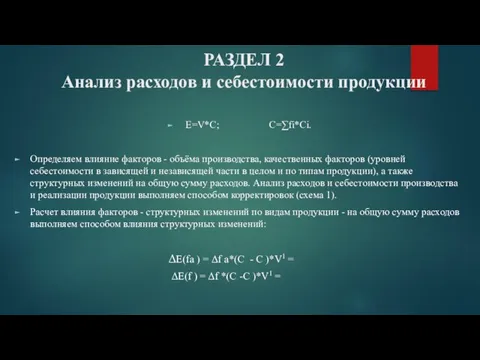

РАЗДЕЛ 2

Анализ расходов и себестоимости продукции

Е=V*С; С=∑fi*Сi.

Определяем влияние факторов

РАЗДЕЛ 2

Анализ расходов и себестоимости продукции

Е=V*С; С=∑fi*Сi.

Определяем влияние факторов

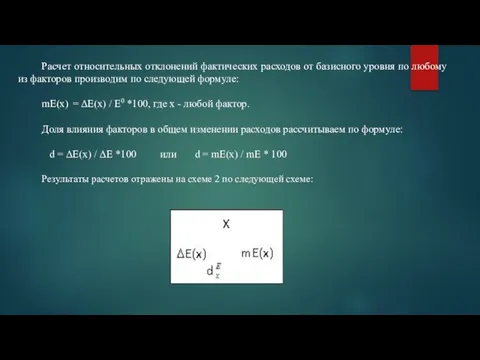

Расчет относительных отклонений фактических расходов от базисного уровня по любому из

Расчет относительных отклонений фактических расходов от базисного уровня по любому из

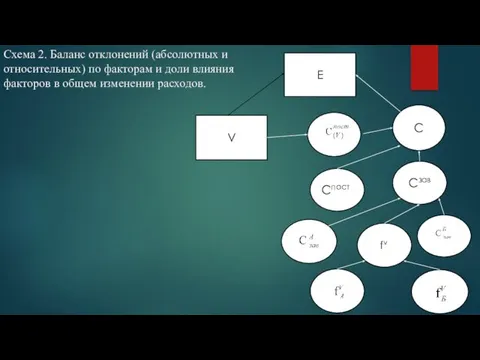

Схема 1. Анализ расходов и себестоимости производства и реализации продукции

Схема 1. Анализ расходов и себестоимости производства и реализации продукции

Схема 2. Баланс отклонений (абсолютных и относительных) по факторам и доли

Схема 2. Баланс отклонений (абсолютных и относительных) по факторам и доли

РАЗДЕЛ 3

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОТ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

В этом разделе

РАЗДЕЛ 3

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОТ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

В этом разделе

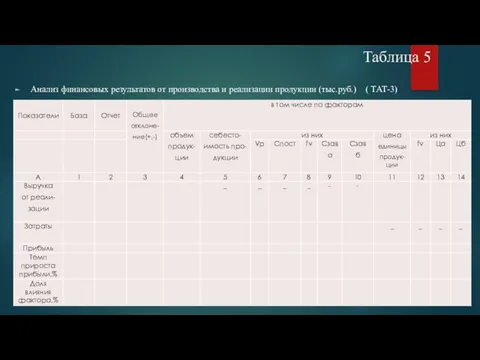

Таблица 5

Анализ финансовых результатов от производства и реализации продукции (тыс.руб.) (

Таблица 5

Анализ финансовых результатов от производства и реализации продукции (тыс.руб.) (

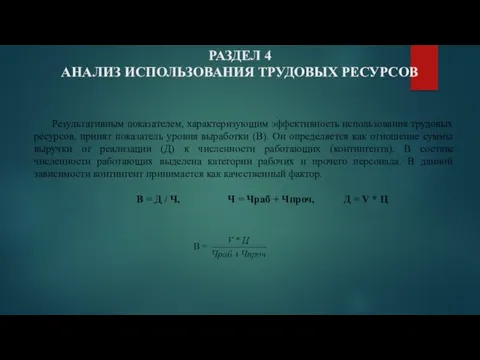

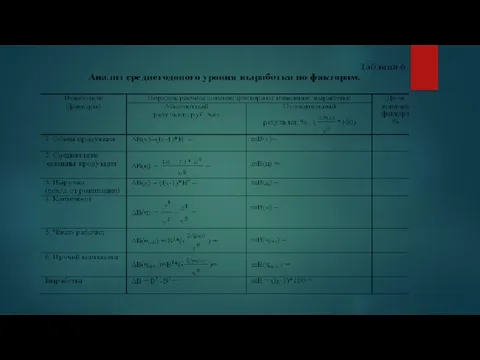

РАЗДЕЛ 4

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ

Результативным показателем, характеризующим эффективность использования трудовых ресурсов,

РАЗДЕЛ 4

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ

Результативным показателем, характеризующим эффективность использования трудовых ресурсов,

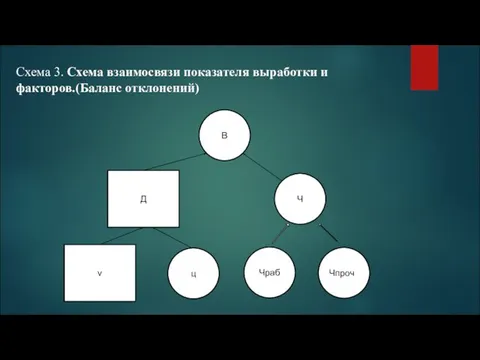

Схема 3. Схема взаимосвязи показателя выработки и факторов.(Баланс отклонений)

В

Д

Ч

ц

Чпроч

Чраб

v

Схема 3. Схема взаимосвязи показателя выработки и факторов.(Баланс отклонений)

В

Д

Ч

ц

Чпроч

Чраб

v

РАЗДЕЛ 5

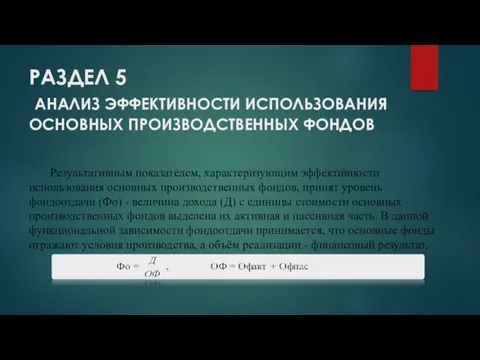

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Результативным показателем, характеризующим

РАЗДЕЛ 5

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Результативным показателем, характеризующим

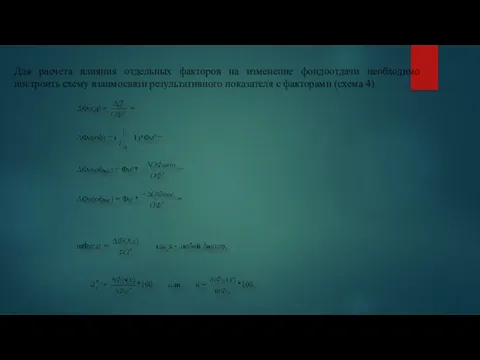

Для расчета влияния отдельных факторов на изменение фондоотдачи необходимо построить схему

Для расчета влияния отдельных факторов на изменение фондоотдачи необходимо построить схему

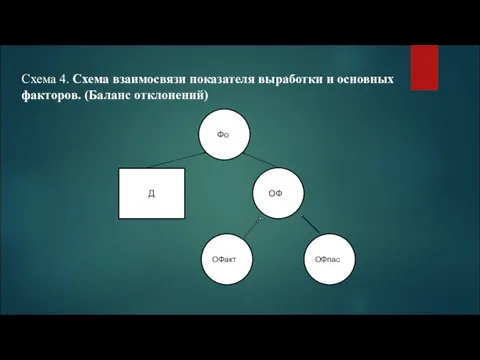

Cхема 4. Схема взаимосвязи показателя выработки и основных факторов. (Баланс отклонений)

Cхема 4. Схема взаимосвязи показателя выработки и основных факторов. (Баланс отклонений)

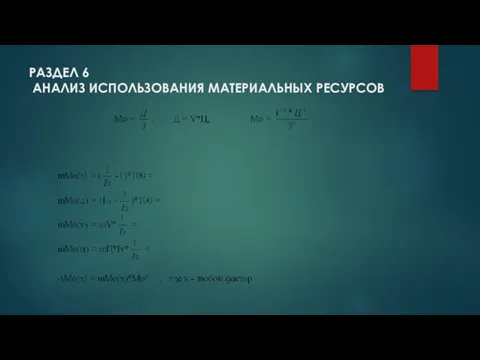

РАЗДЕЛ 6

АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

РАЗДЕЛ 6

АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ

Антикризисное управление

Антикризисное управление Ауыл шаруашылық өнідірісінің тиімділігін көтерудің ұйымдастыру-экономикалық негіздері

Ауыл шаруашылық өнідірісінің тиімділігін көтерудің ұйымдастыру-экономикалық негіздері Основы бухгалтерского учета в схемах

Основы бухгалтерского учета в схемах Рынок труда. Заработная плата

Рынок труда. Заработная плата Итоги развития Потребительского рынка Ленинградской обл

Итоги развития Потребительского рынка Ленинградской обл Россия в системе международного (мирового) разделения труда

Россия в системе международного (мирового) разделения труда Подборка презентаций к урокам экономики ( вторая часть )

Подборка презентаций к урокам экономики ( вторая часть ) Кривая производственных возможностей. (Лекция 2.1)

Кривая производственных возможностей. (Лекция 2.1) Системный анализ в экономике. Моделирование систем. (Лекция 2)

Системный анализ в экономике. Моделирование систем. (Лекция 2) Теория Р. Вернона и ее применение на практике

Теория Р. Вернона и ее применение на практике Земельні ресурси України та проблеми їх використання. (Тема 6.3)

Земельні ресурси України та проблеми їх використання. (Тема 6.3) Рынок труда в Алтайском крае

Рынок труда в Алтайском крае Потребности, блага и услуги, ресурсы. Ограниченность ресурсов. Экономические и неэкономические блага. Альтернативная стоимость

Потребности, блага и услуги, ресурсы. Ограниченность ресурсов. Экономические и неэкономические блага. Альтернативная стоимость Рынок и рыночный механизм. Спрос и предложение

Рынок и рыночный механизм. Спрос и предложение Место и роль эконометрики в экономической науке и практике

Место и роль эконометрики в экономической науке и практике Влияние пандемии Covid - 19 на основные социально - экономические показатели стран мира

Влияние пандемии Covid - 19 на основные социально - экономические показатели стран мира Концепция модели стратегического развития прибрежного рыбохозяйственного комплекса на примере Приморского края

Концепция модели стратегического развития прибрежного рыбохозяйственного комплекса на примере Приморского края Сутність земельних ресурсів як базової основи формування земельних ділянок в Україні, як товару і капіталу. (Тема 3.2)

Сутність земельних ресурсів як базової основи формування земельних ділянок в Україні, як товару і капіталу. (Тема 3.2) Политика привлечения прямых иностранных инвестиций

Политика привлечения прямых иностранных инвестиций Фінансові активи: поняття, класифікація та їх властивості

Фінансові активи: поняття, класифікація та їх властивості Методологічні засади статистики

Методологічні засади статистики Аппаратура для построения и развития мультисервисной транспортной сети связи

Аппаратура для построения и развития мультисервисной транспортной сети связи Экономика промышленности

Экономика промышленности Оптимізація факторів міжнародної конкурентоспроможності підприємства

Оптимізація факторів міжнародної конкурентоспроможності підприємства Состояние и перспективы социального и экономического развития России

Состояние и перспективы социального и экономического развития России Глобальные проблемы человечества

Глобальные проблемы человечества Земельная перестройка 1990-2001 года. Переход к цивилизованным формам земельных отношений

Земельная перестройка 1990-2001 года. Переход к цивилизованным формам земельных отношений Ожидаемый уровень качества марочного товара

Ожидаемый уровень качества марочного товара