- Asosiy vositalar va nomoddiy aktivlar hisobi

Содержание

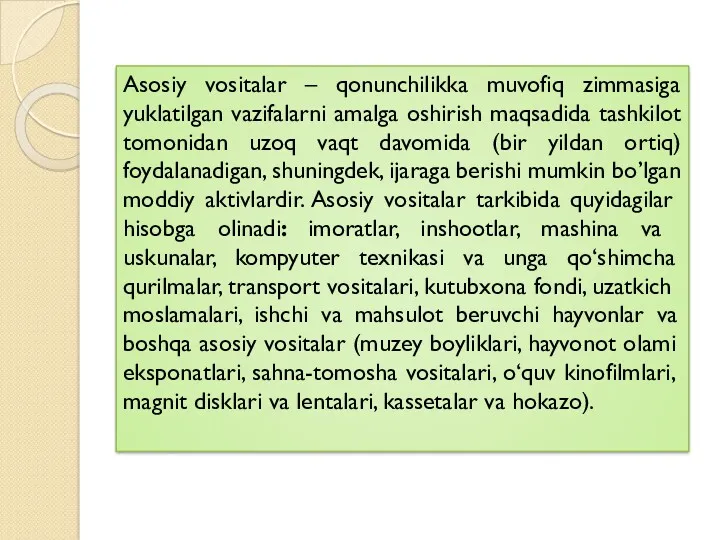

- 2. Asosiy vositalar – qonunchilikka muvofiq zimmasiga yuklatilgan vazifalarni amalga oshirish maqsadida tashkilot tomonidan uzoq vaqt davomida

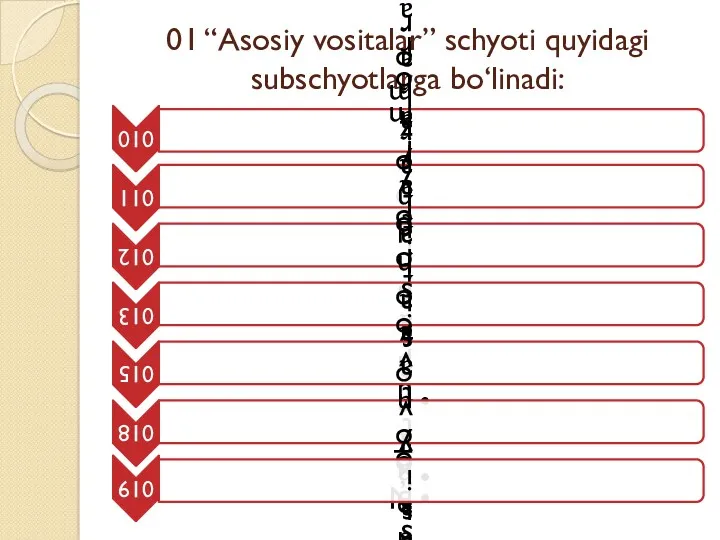

- 3. 01 “Asosiy vositalar” schyoti quyidagi subschyotlarga bo‘linadi:

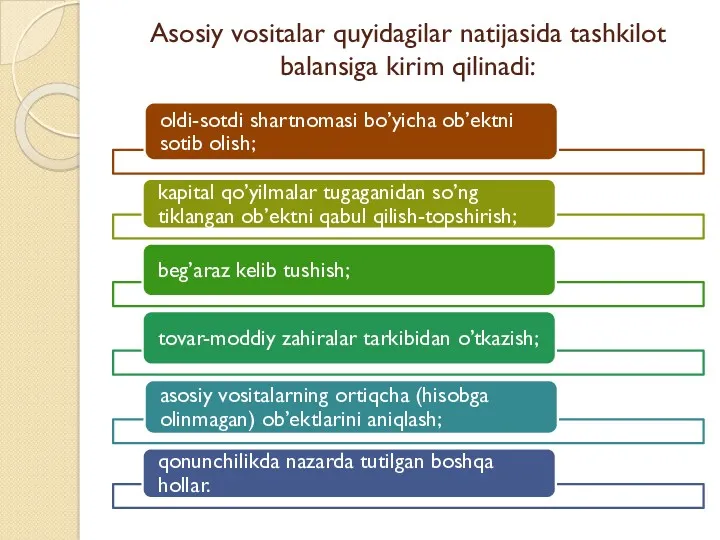

- 4. Asosiy vositalar quyidagilar natijasida tashkilot balansiga kirim qilinadi:

- 5. Sotib olingan asosiy vositalarning dastlabki qiymati quyidagi xarajatlardan tashkil topadi: - etkazib beruvchilarga hamda shartnoma bo’yicha

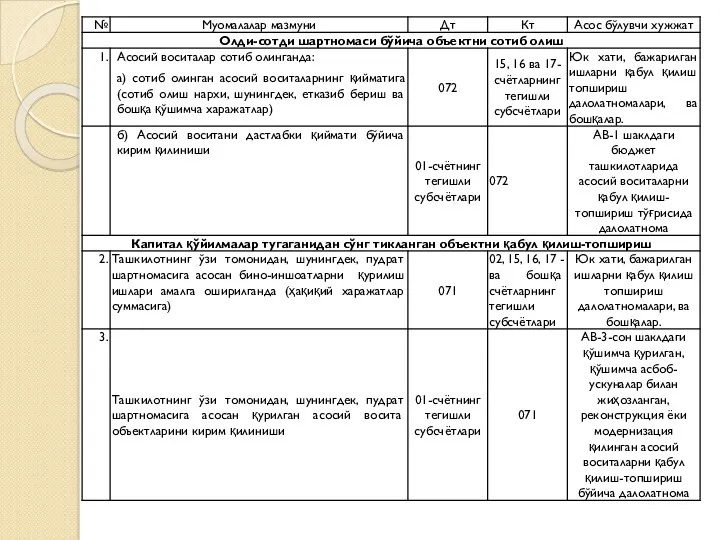

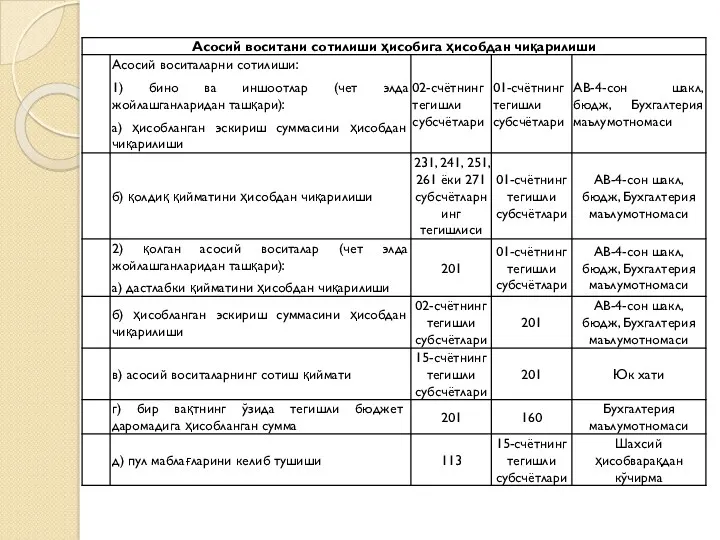

- 6. Асосий воситалар киримини бухгалтерия хужжатларида акс эттирилиши

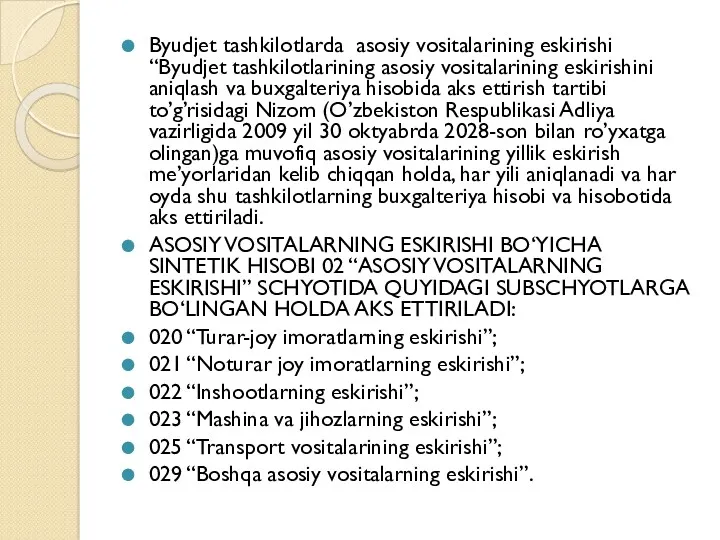

- 9. Byudjet tashkilotlarda asosiy vositalarining eskirishi “Byudjet tashkilotlarining asosiy vositalarining eskirishini aniqlash va buxgalteriya hisobida aks ettirish

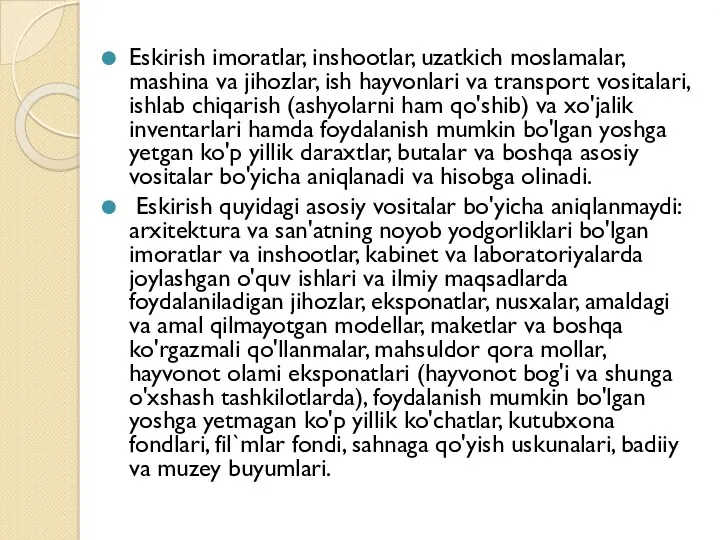

- 10. Eskirish imoratlar, inshootlar, uzatkich moslamalar, mashina va jihozlar, ish hayvonlari va transport vositalari, ishlab chiqarish (ashyolarni

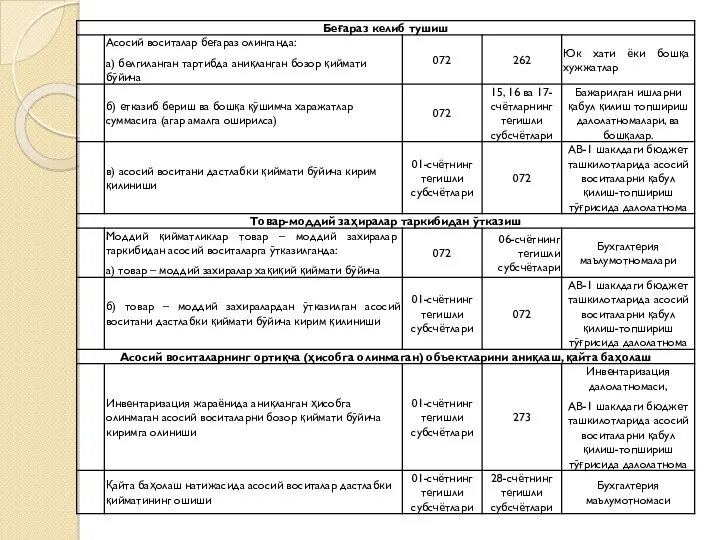

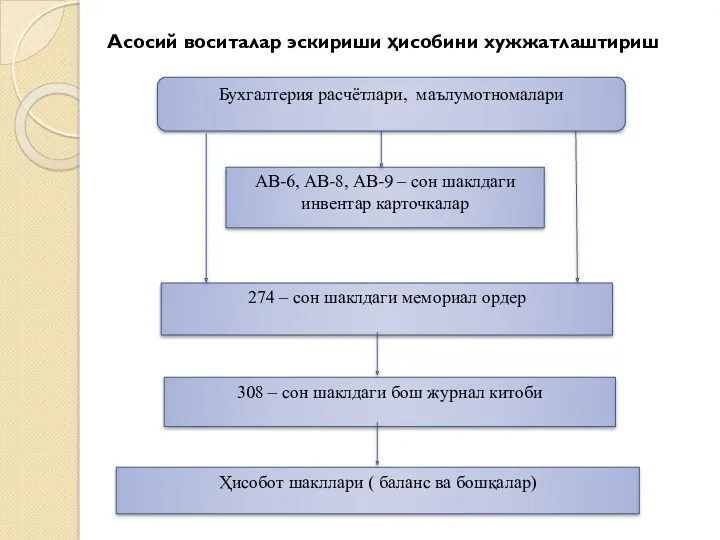

- 11. Асосий воситалар эскириши ҳисобини хужжатлаштириш

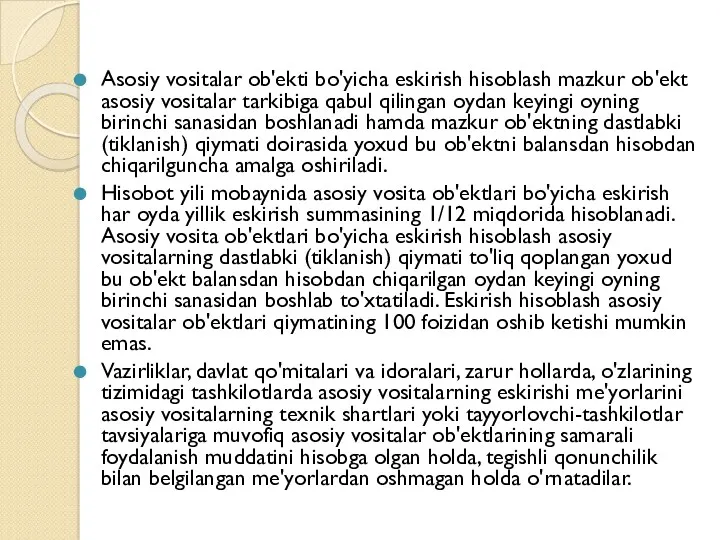

- 12. Asosiy vositalar ob'ekti bo'yicha eskirish hisoblash mazkur ob'ekt asosiy vositalar tarkibiga qabul qilingan oydan keyingi oyning

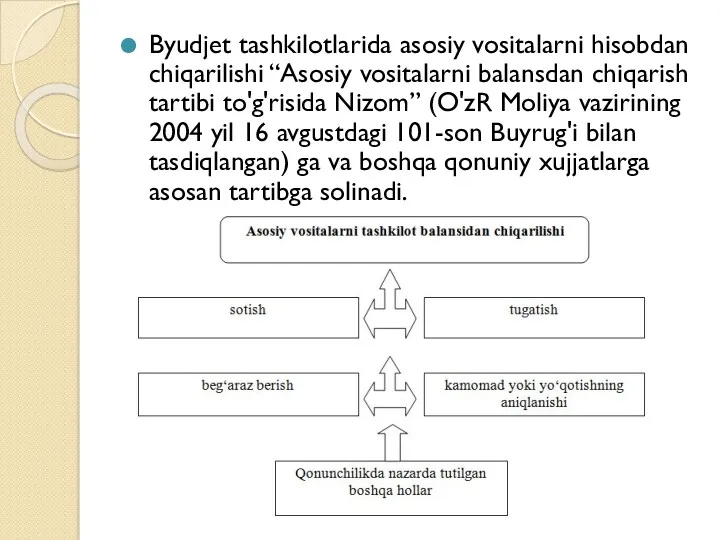

- 14. Byudjet tashkilotlarida asosiy vositalarni hisobdan chiqarilishi “Asosiy vositalarni balansdan chiqarish tartibi to'g'risida Nizom” (O'zR Moliya vazirining

- 15. Asosiy vositalar quyidagi hollarda ularni tugatish munosabati bilan balansdan chiqarilishi mumkin: a) belgilangan xizmat muddati tugaganidan

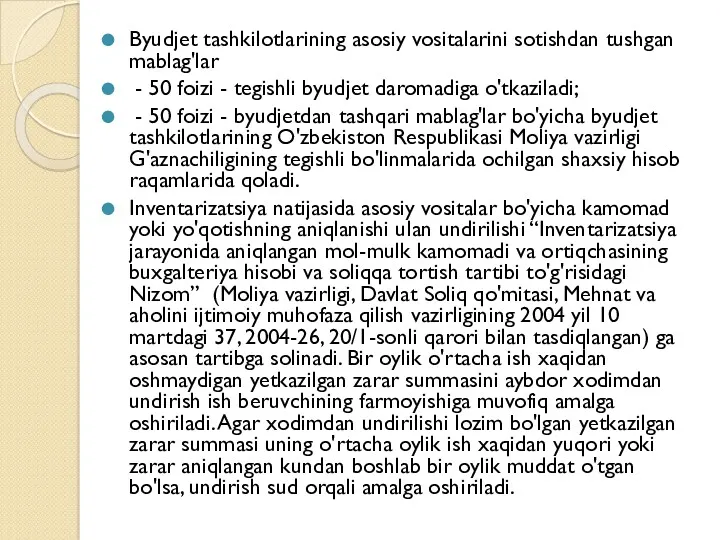

- 16. Byudjet tashkilotlarining asosiy vositalarini sotishdan tushgan mablag'lar - 50 foizi - tegishli byudjet daromadiga o'tkaziladi; -

- 17. Бюджет ташкилотларида асосий воситаларни ҳисобдан чиқариш тўғрисидаги далолатнома (АВ-4-сон шакл, бюдж.) Бюджет ташкилотларида транспорт воситаларини ҳисобдан

- 19. Nomoddiy aktivlar Nomoddiy aktivlar - tashkilot tomonidan ulardan ishlab chiqarish, ishlar bajarish, xizmatlar ko’rsatish yoki tovarlarni

- 21. Скачать презентацию

Asosiy vositalar – qonunchilikka muvofiq zimmasiga yuklatilgan vazifalarni amalga oshirish maqsadida

Asosiy vositalar – qonunchilikka muvofiq zimmasiga yuklatilgan vazifalarni amalga oshirish maqsadida

01 “Asosiy vositalar” schyoti quyidagi subschyotlarga bo‘linadi:

01 “Asosiy vositalar” schyoti quyidagi subschyotlarga bo‘linadi:

Asosiy vositalar quyidagilar natijasida tashkilot balansiga kirim qilinadi:

Asosiy vositalar quyidagilar natijasida tashkilot balansiga kirim qilinadi:

Sotib olingan asosiy vositalarning dastlabki qiymati quyidagi xarajatlardan tashkil topadi:

- etkazib

Sotib olingan asosiy vositalarning dastlabki qiymati quyidagi xarajatlardan tashkil topadi:

- etkazib

Асосий воситалар киримини бухгалтерия хужжатларида акс эттирилиши

Асосий воситалар киримини бухгалтерия хужжатларида акс эттирилиши

Byudjet tashkilotlarda asosiy vositalarining eskirishi “Byudjet tashkilotlarining asosiy vositalarining eskirishini aniqlash

Byudjet tashkilotlarda asosiy vositalarining eskirishi “Byudjet tashkilotlarining asosiy vositalarining eskirishini aniqlash

Eskirish imoratlar, inshootlar, uzatkich moslamalar, mashina va jihozlar, ish hayvonlari va

Eskirish imoratlar, inshootlar, uzatkich moslamalar, mashina va jihozlar, ish hayvonlari va

Асосий воситалар эскириши ҳисобини хужжатлаштириш

Асосий воситалар эскириши ҳисобини хужжатлаштириш

Asosiy vositalar ob'ekti bo'yicha eskirish hisoblash mazkur ob'ekt asosiy vositalar tarkibiga

Asosiy vositalar ob'ekti bo'yicha eskirish hisoblash mazkur ob'ekt asosiy vositalar tarkibiga

Byudjet tashkilotlarida asosiy vositalarni hisobdan chiqarilishi “Asosiy vositalarni balansdan chiqarish tartibi

Byudjet tashkilotlarida asosiy vositalarni hisobdan chiqarilishi “Asosiy vositalarni balansdan chiqarish tartibi

Asosiy vositalar quyidagi hollarda ularni tugatish munosabati bilan balansdan chiqarilishi mumkin:

a)

Asosiy vositalar quyidagi hollarda ularni tugatish munosabati bilan balansdan chiqarilishi mumkin:

a)

Byudjet tashkilotlarining asosiy vositalarini sotishdan tushgan mablag'lar

- 50 foizi

Byudjet tashkilotlarining asosiy vositalarini sotishdan tushgan mablag'lar

- 50 foizi

Бюджет ташкилотларида асосий воситаларни ҳисобдан чиқариш тўғрисидаги далолатнома

(АВ-4-сон шакл, бюдж.)

Бюджет ташкилотларида

Бюджет ташкилотларида асосий воситаларни ҳисобдан чиқариш тўғрисидаги далолатнома

(АВ-4-сон шакл, бюдж.)

Бюджет ташкилотларида

Nomoddiy aktivlar

Nomoddiy aktivlar - tashkilot tomonidan ulardan ishlab chiqarish, ishlar bajarish,

Nomoddiy aktivlar

Nomoddiy aktivlar - tashkilot tomonidan ulardan ishlab chiqarish, ishlar bajarish,

Инфляция. Сущность и причины инфляции. Виды инфляции. Последствия инфляции

Инфляция. Сущность и причины инфляции. Виды инфляции. Последствия инфляции Экономика труда, как наука

Экономика труда, как наука Эластичность спроса и предложения

Эластичность спроса и предложения Экономикалық талдаудың дәстүрлі тәсілдері

Экономикалық талдаудың дәстүрлі тәсілдері Реализация корпоративной социальной ответственности на примере компании Coca-Cola

Реализация корпоративной социальной ответственности на примере компании Coca-Cola Урок-обобщение по теме Бюджет и бюджетные отношения

Урок-обобщение по теме Бюджет и бюджетные отношения Комплексное развитие городов и городского хозяйства

Комплексное развитие городов и городского хозяйства Пути выхода из кризиса 2008 - 2009 гг. Армянская специфика

Пути выхода из кризиса 2008 - 2009 гг. Армянская специфика Теоретические аспекты экономики и управления в градостроительстве

Теоретические аспекты экономики и управления в градостроительстве Безработица и ее виды

Безработица и ее виды Разработка мероприятий по повышению экономической эффективности предприятия

Разработка мероприятий по повышению экономической эффективности предприятия Моногорода.РФ. Нефинансовые меры поддержки

Моногорода.РФ. Нефинансовые меры поддержки Показатели, которые необходимо прогнозировать в сфере потребительский рынок

Показатели, которые необходимо прогнозировать в сфере потребительский рынок Фармакоэкономика и клинические фармакология

Фармакоэкономика и клинические фармакология Сутність та методологія дослідження кризових явищ в діяльності підприємства

Сутність та методологія дослідження кризових явищ в діяльності підприємства Анализ деловой активности предприятия

Анализ деловой активности предприятия Україна в системі глобальних економічних відносин

Україна в системі глобальних економічних відносин Экономика Греции

Экономика Греции Макроэкономическое равновесие на товарных и денежных рынках

Макроэкономическое равновесие на товарных и денежных рынках Міжнародні фінанси. (Лекція 17)

Міжнародні фінанси. (Лекція 17) Публичный доклад департамента экономического развития администрации города Вологды

Публичный доклад департамента экономического развития администрации города Вологды Основні види палива та їх роль в енергетиці країни

Основні види палива та їх роль в енергетиці країни Итоги финансово-хозяйственной деятельности предприятий жилищно-коммунального хозяйства области за 1 квартал 2018 года

Итоги финансово-хозяйственной деятельности предприятий жилищно-коммунального хозяйства области за 1 квартал 2018 года Экономический кризис во Франции 1930-х годов

Экономический кризис во Франции 1930-х годов Предпринимательская деятельность и ее формы (тема 3)

Предпринимательская деятельность и ее формы (тема 3) Экономическое развитие и инновационная экономика

Экономическое развитие и инновационная экономика Основы функционирования рыночной экономики

Основы функционирования рыночной экономики Засуха. Последствия засухи

Засуха. Последствия засухи