- Анализ деловой активности предприятия

Содержание

- 2. Понятие, цели и задачи управления деловой активностью Деловая активность – способность организации к динамичному развитию, эффективному

- 3. Понятие, цели и задачи управления деловой активностью Основные задачи: Определить достаточность достигнутых результатов для финансовой устойчивости

- 4. Понятие, цели и задачи управления деловой активностью Рис.1 – Пользователи информации о деловой активности

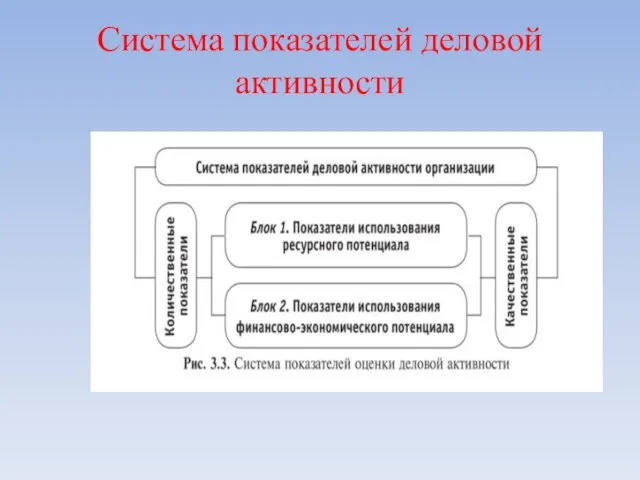

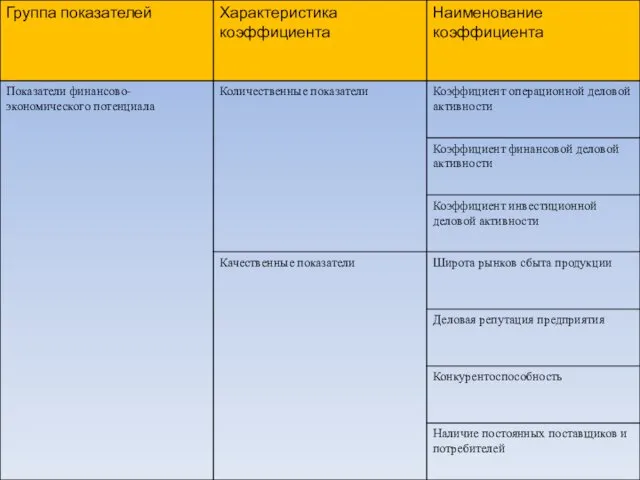

- 5. Система показателей деловой активности

- 6. Система показателей деловой активности Коэффициенты, используемые для оценки деловой активности, должны: быть максимально информативными и непротиворечивыми;

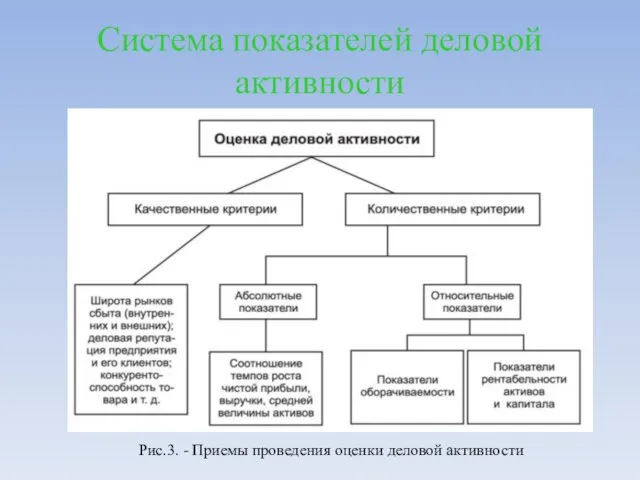

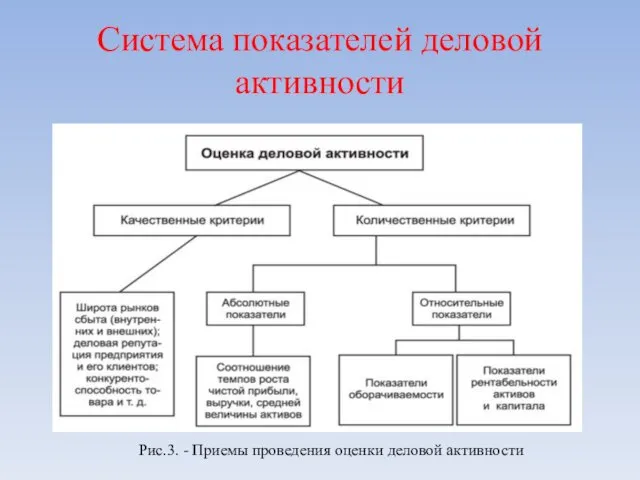

- 7. Система показателей деловой активности Рис.3. - Приемы проведения оценки деловой активности

- 8. Система показателей деловой активности Количественная оценка деловой активности проводится по следующим направлениям: Степень выполнения плановых заданий

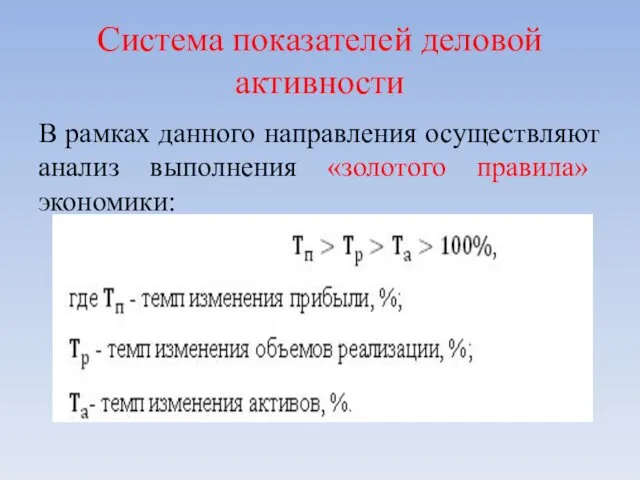

- 9. Система показателей деловой активности В рамках данного направления осуществляют анализ выполнения «золотого правила» экономики:

- 10. Система показателей деловой активности Рис.3. - Приемы проведения оценки деловой активности

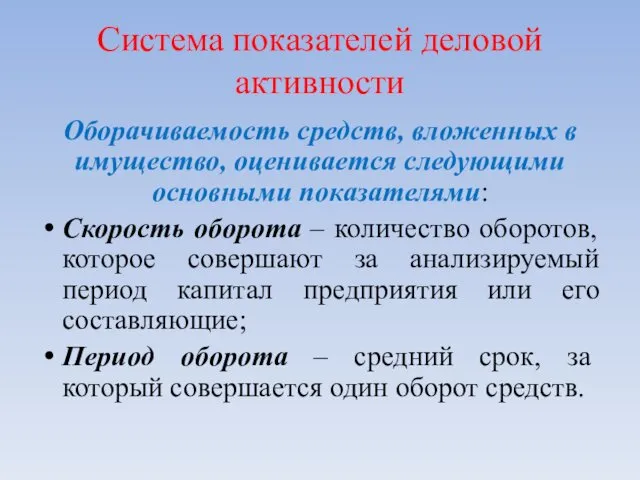

- 11. Система показателей деловой активности Оборачиваемость средств, вложенных в имущество, оценивается следующими основными показателями: Скорость оборота –

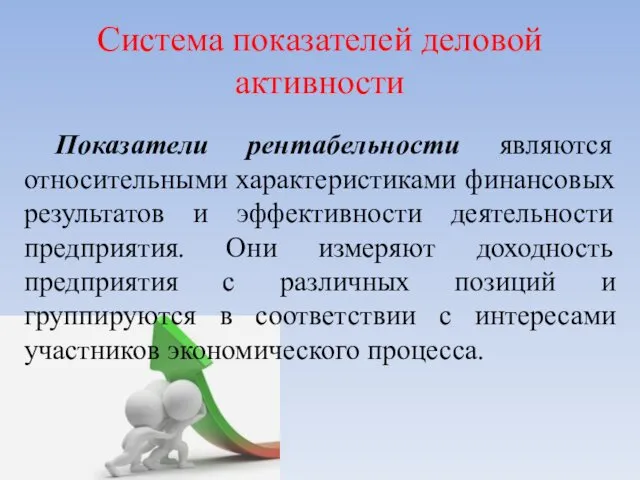

- 12. Система показателей деловой активности Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они

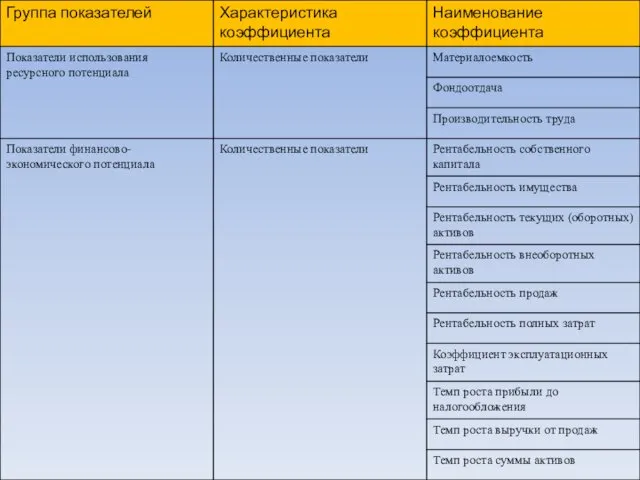

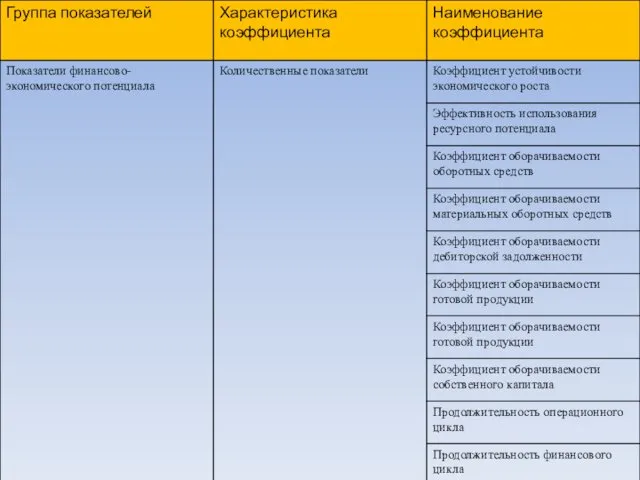

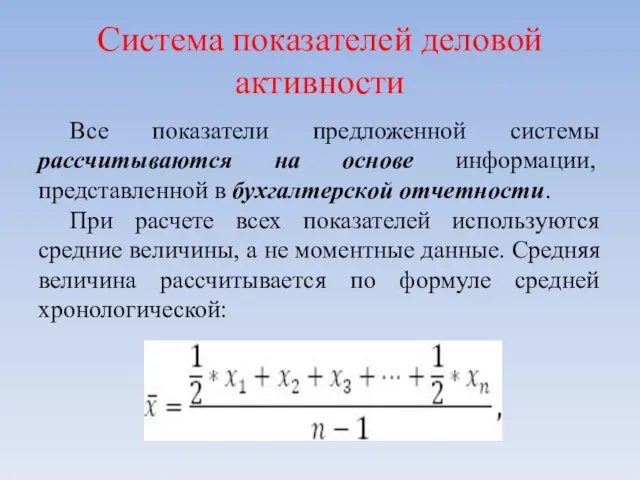

- 16. Система показателей деловой активности Все показатели предложенной системы рассчитываются на основе информации, представленной в бухгалтерской отчетности.

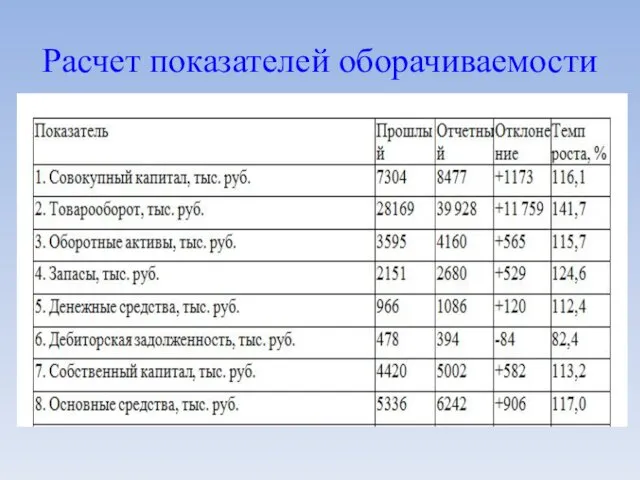

- 17. Расчет показателей оборачиваемости

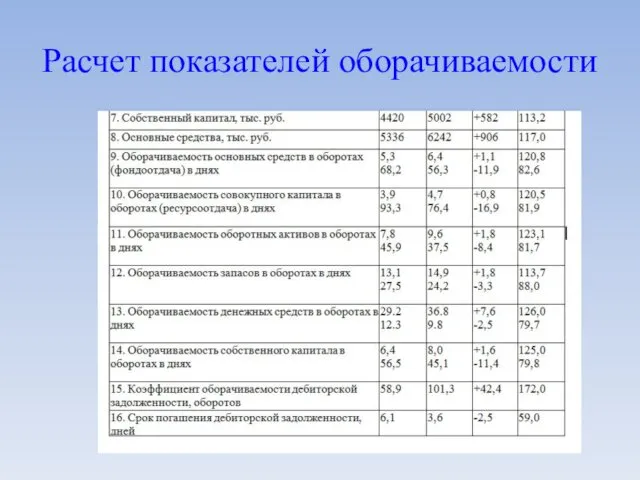

- 18. Расчет показателей оборачиваемости

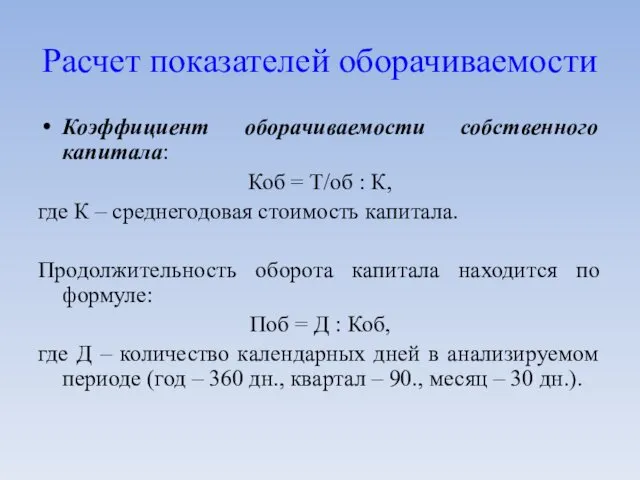

- 19. Расчет показателей оборачиваемости Коэффициент оборачиваемости собственного капитала: Коб = Т/об : К, где К – среднегодовая

- 21. Скачать презентацию

Понятие, цели и задачи управления деловой активностью

Деловая активность – способность организации

Понятие, цели и задачи управления деловой активностью

Деловая активность – способность организации

Понятие, цели и задачи управления деловой активностью

Основные задачи:

Определить достаточность достигнутых результатов

Понятие, цели и задачи управления деловой активностью

Основные задачи:

Определить достаточность достигнутых результатов

Понятие, цели и задачи управления деловой активностью

Рис.1 – Пользователи информации о

Понятие, цели и задачи управления деловой активностью

Рис.1 – Пользователи информации о

Система показателей деловой активности

Система показателей деловой активности

Система показателей деловой активности

Коэффициенты, используемые для оценки деловой активности, должны:

быть

Система показателей деловой активности

Коэффициенты, используемые для оценки деловой активности, должны:

быть

Система показателей деловой активности

Рис.3. - Приемы проведения оценки деловой активности

Система показателей деловой активности

Рис.3. - Приемы проведения оценки деловой активности

Система показателей деловой активности

Количественная оценка деловой активности проводится по следующим

Система показателей деловой активности

Количественная оценка деловой активности проводится по следующим

Система показателей деловой активности

В рамках данного направления осуществляют анализ выполнения

Система показателей деловой активности

В рамках данного направления осуществляют анализ выполнения

Система показателей деловой активности

Рис.3. - Приемы проведения оценки деловой активности

Система показателей деловой активности

Рис.3. - Приемы проведения оценки деловой активности

Система показателей деловой активности

Оборачиваемость средств, вложенных в имущество, оценивается следующими

Система показателей деловой активности

Оборачиваемость средств, вложенных в имущество, оценивается следующими

Система показателей деловой активности

Показатели рентабельности являются относительными характеристиками финансовых результатов

Система показателей деловой активности

Показатели рентабельности являются относительными характеристиками финансовых результатов

Система показателей деловой активности

Все показатели предложенной системы рассчитываются на основе

Система показателей деловой активности

Все показатели предложенной системы рассчитываются на основе

Расчет показателей оборачиваемости

Расчет показателей оборачиваемости

Расчет показателей оборачиваемости

Расчет показателей оборачиваемости

Расчет показателей оборачиваемости

Коэффициент оборачиваемости собственного капитала:

Коб = Т/об : К,

где К

Расчет показателей оборачиваемости

Коэффициент оборачиваемости собственного капитала:

Коб = Т/об : К,

где К

Структура издержек предприятия

Структура издержек предприятия Безработица: причины, виды, последствия

Безработица: причины, виды, последствия Критическая теория технокапитализма Дугласа Келлнера

Критическая теория технокапитализма Дугласа Келлнера Новости. ByteDаnce не продаст США алгоритм приложения TikTok

Новости. ByteDаnce не продаст США алгоритм приложения TikTok Производство, издержки и прибыль. Предложение конкурентной отрасли

Производство, издержки и прибыль. Предложение конкурентной отрасли State Aid in the EU

State Aid in the EU Международная передача технологий

Международная передача технологий Казахстан и ВТО

Казахстан и ВТО Транснациональные корпорации в мировом хозяйстве (TNC’s)

Транснациональные корпорации в мировом хозяйстве (TNC’s) Main problems of the Republic of Belarus

Main problems of the Republic of Belarus Развитие малого бизнеса в России

Развитие малого бизнеса в России Жұмыссыздық пен инфляцияның байланысы

Жұмыссыздық пен инфляцияның байланысы Види економічного аналізу. Організація аналізу господарської діяльності. Тема №3

Види економічного аналізу. Організація аналізу господарської діяльності. Тема №3 Экстенсивный и интенсивный рост. Экономическое и общественное развитие. Порочный круг бедности. Качество жизни. Индекс

Экстенсивный и интенсивный рост. Экономическое и общественное развитие. Порочный круг бедности. Качество жизни. Индекс Economics exam

Economics exam Технико-экономический анализ деятельности предприятия. Анализ производства и реализации продукции

Технико-экономический анализ деятельности предприятия. Анализ производства и реализации продукции Технико-экономический анализ деятельности предприятия. Анализ использования материальных ресурсов

Технико-экономический анализ деятельности предприятия. Анализ использования материальных ресурсов Основные проблемы организации экономики. Тема 2

Основные проблемы организации экономики. Тема 2 Принципы и факторы размещения производительных сил

Принципы и факторы размещения производительных сил Спрос и предложение. (Лекция 6)

Спрос и предложение. (Лекция 6) The Business Cycles as a Form of Economic Development

The Business Cycles as a Form of Economic Development Халықаралық валюталық және несие қатынастарының механизмдерін білу

Халықаралық валюталық және несие қатынастарының механизмдерін білу Экономическое прогнозирование. Часть 1

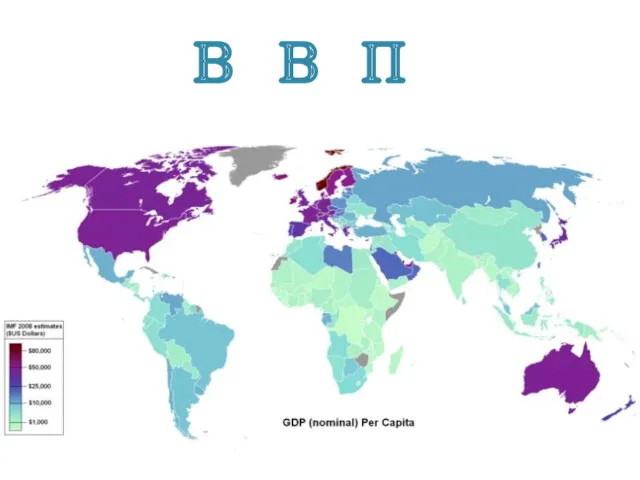

Экономическое прогнозирование. Часть 1 Валовой внутренний продукт (ВВП)

Валовой внутренний продукт (ВВП) Анализ и менеджмент экономической деятельности

Анализ и менеджмент экономической деятельности Планирование и прогнозирование социально-экономического развития

Планирование и прогнозирование социально-экономического развития Риск в деятельности предприятия. Экономика предприятия

Риск в деятельности предприятия. Экономика предприятия Итоги социально-экономического развития города Глазова за 2017 год и задачи на 2018 год

Итоги социально-экономического развития города Глазова за 2017 год и задачи на 2018 год