- Структура издержек предприятия

Содержание

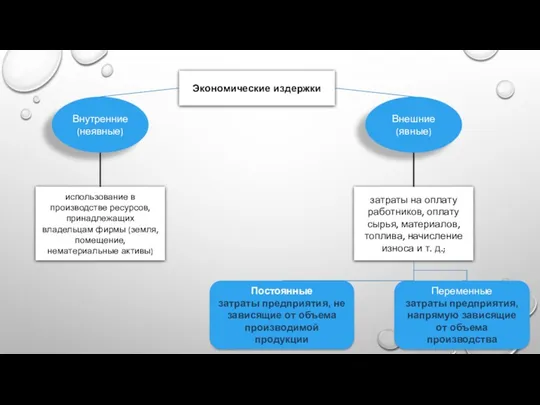

- 2. Экономические издержки Постоянные затраты предприятия, не зависящие от объема производимой продукции Переменные затраты предприятия, напрямую зависящие

- 3. Внешние связаны с тем, что фирма оплачивает работников, топливо, комплектующие изделия, то есть все то, что

- 4. ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА – это все формы выплат за использование ресурсов. Эти издержки производства зависят от

- 5. Постоянные издержки производства — затраты предприятия, не зависящие от объема производимой продукции данным предприятием. Например, постоянными

- 6. Переменные издержки производства – затраты предприятия, напрямую зависящие от объема производства продукции. Например, сырье, топливо, материалы,

- 8. Скачать презентацию

Экономические издержки

Постоянные

затраты предприятия, не зависящие от объема производимой продукции

Переменные

затраты предприятия, напрямую

Экономические издержки

Постоянные

затраты предприятия, не зависящие от объема производимой продукции

Переменные

затраты предприятия, напрямую

Внешние связаны с тем, что фирма оплачивает работников, топливо, комплектующие изделия,

Внешние связаны с тем, что фирма оплачивает работников, топливо, комплектующие изделия,

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА – это все формы выплат за использование ресурсов.

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ ПРОИЗВОДСТВА – это все формы выплат за использование ресурсов.

Постоянные издержки производства — затраты предприятия, не зависящие от объема производимой

Постоянные издержки производства — затраты предприятия, не зависящие от объема производимой

Переменные издержки производства – затраты предприятия, напрямую зависящие от объема производства

Переменные издержки производства – затраты предприятия, напрямую зависящие от объема производства

Экономикалық ғылым

Экономикалық ғылым Содействие занятости населения Орловской области до 2020

Содействие занятости населения Орловской области до 2020 Методологические основы планирования и прогнозирования

Методологические основы планирования и прогнозирования Теория спроса и предложения

Теория спроса и предложения Тема 8. Відтворення і обіг усього суспільного капіталу. Лекція 1. Функціонування суспільного капіталу

Тема 8. Відтворення і обіг усього суспільного капіталу. Лекція 1. Функціонування суспільного капіталу Особенности некоммерческого сектора в рамках общественного сектора экономики

Особенности некоммерческого сектора в рамках общественного сектора экономики Кредитно-банковская система Объединенных Арабских Эмиратов (ОАЭ)

Кредитно-банковская система Объединенных Арабских Эмиратов (ОАЭ) Класифікація економіко-математичних моделей

Класифікація економіко-математичних моделей Международная экономическая интеграция. Teма 1

Международная экономическая интеграция. Teма 1 Разрешение споров в ВТО

Разрешение споров в ВТО Бразилия. Участие в международной интеграции

Бразилия. Участие в международной интеграции Введение в микроэкономику

Введение в микроэкономику Industrial Economics A: Structure, Conduct and Performance ( lecture 1 )

Industrial Economics A: Structure, Conduct and Performance ( lecture 1 ) Энергосбытовая компания как агрегатор управления спросом

Энергосбытовая компания как агрегатор управления спросом Содействие трудоустройству выпускников на регистрируемом рынке труда

Содействие трудоустройству выпускников на регистрируемом рынке труда Устойчивое развитие Тверской области

Устойчивое развитие Тверской области Рынок и рыночный механизм. Спрос и предложение

Рынок и рыночный механизм. Спрос и предложение О мерах поддержки, предоставляемых но Фонд развития моногородов

О мерах поддержки, предоставляемых но Фонд развития моногородов Рыночные отношения в экономике

Рыночные отношения в экономике Європейський Союз. Хронологія творення. (Лекція 2)

Європейський Союз. Хронологія творення. (Лекція 2) Персонал предприятия

Персонал предприятия Экономика туристской фирмы

Экономика туристской фирмы Рынки факторов производства

Рынки факторов производства Международные экономические организации

Международные экономические организации Анализ состояния конкуренции на рынке смартфонов Samsung

Анализ состояния конкуренции на рынке смартфонов Samsung Общее экономическое равновесие и экономика благосостояния

Общее экономическое равновесие и экономика благосостояния Безработица и инфляция как проявления экономической нестабильности

Безработица и инфляция как проявления экономической нестабильности Статистика уровня жизни населения

Статистика уровня жизни населения