- Қазақстан Республикасының көтерме фирма шығындары

Содержание

- 2. Көтерме сауда дегеніміз- тауарларды үлкен көлемде өндірушілерден сатып алып, оларды делдалдарға, қайта өндірушілерге, бөлшектік саудагерлерге, корпоративтік

- 3. Өндірушілік көтерме сауда Коммерция-лық көтерме сауда сауда агенттері мен брокерлер арқылы көтерме сауда Көтерме сауданы ұйымдастырудың

- 4. ҚР Заңына сәйкес ҚР Ұлттық экономика министрінің 2015 жылғы 27 наурыздағы №264 бұйрығы. Көтерме сауданы жүзеге

- 5. Көтерме сауданы жүзеге асыру кезiнде: 1) сауда объектiлерiнде сатылатын тауарларға қойылатын бағалардың деңгейi мен шектерi; 2)

- 6. Өзіндік құнды және алынған пайданы анықтау үшін шығындар былайша жіктеледі: — кіретін және өтіп кеткен; —

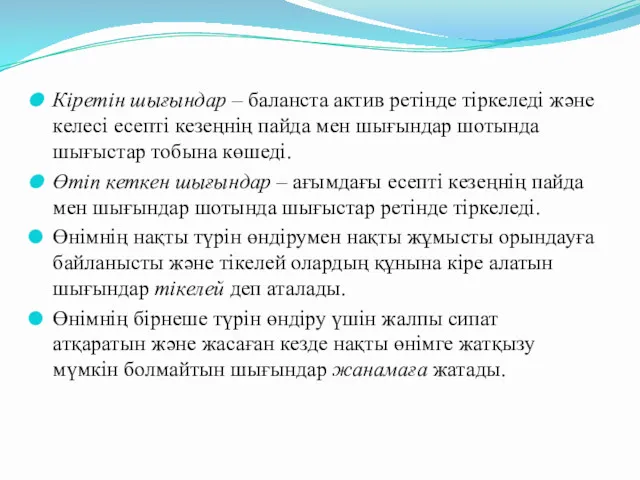

- 7. Кіретін шығындар – баланста актив ретінде тіркеледі және келесі есепті кезеңнің пайда мен шығындар шотында шығыстар

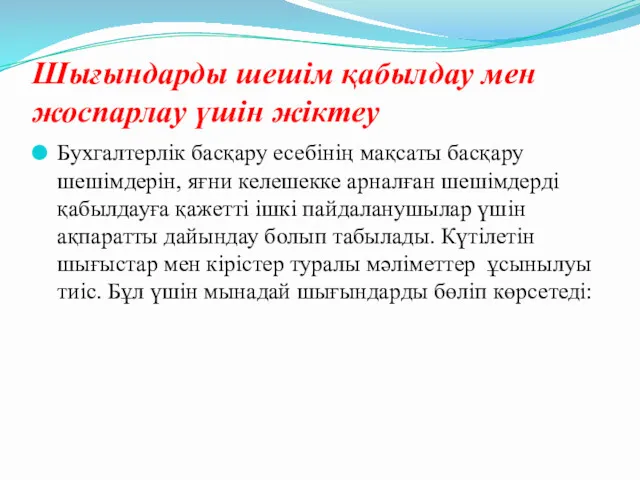

- 8. Бухгалтерлік басқару есебінің мақсаты басқару шешімдерін, яғни келешекке арналған шешімдерді қабылдауға қажетті ішкі пайдаланушылар үшін ақпаратты

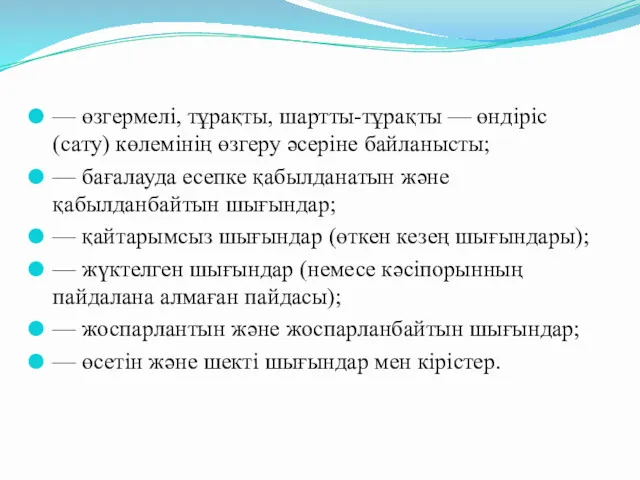

- 9. — өзгермелі, тұрақты, шартты-тұрақты — өндіріс (сату) көлемінің өзгеру әсеріне байланысты; — бағалауда есепке қабылданатын және

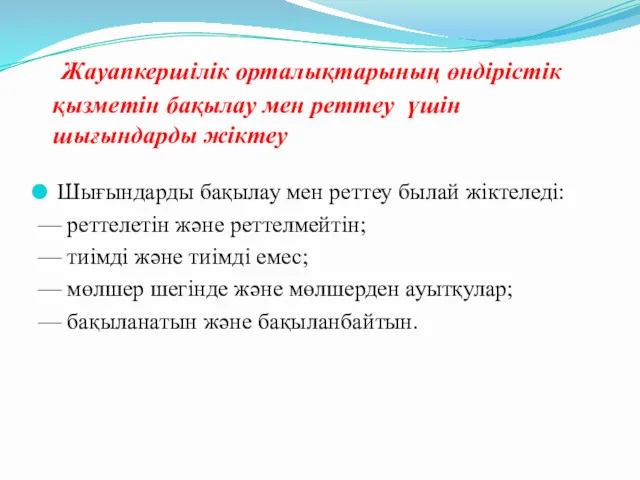

- 10. Шығындарды бақылау мен реттеу былай жіктеледі: — реттелетін және реттелмейтін; — тиімді және тиімді емес; —

- 12. Скачать презентацию

Көтерме сауда дегеніміз- тауарларды үлкен көлемде өндірушілерден сатып алып, оларды делдалдарға,

Көтерме сауда дегеніміз- тауарларды үлкен көлемде өндірушілерден сатып алып, оларды делдалдарға,

Өндірушілік көтерме сауда

Коммерция-лық көтерме сауда

сауда агенттері мен брокерлер арқылы көтерме сауда

Көтерме

Өндірушілік көтерме сауда

Коммерция-лық көтерме сауда

сауда агенттері мен брокерлер арқылы көтерме сауда

Көтерме

ҚР Заңына сәйкес ҚР Ұлттық экономика министрінің 2015 жылғы 27 наурыздағы №264 бұйрығы.

Көтерме сауданы

ҚР Заңына сәйкес ҚР Ұлттық экономика министрінің 2015 жылғы 27 наурыздағы №264 бұйрығы.

Көтерме сауданы

Көтерме сауданы жүзеге асыру кезiнде:

1) сауда объектiлерiнде сатылатын тауарларға қойылатын

Көтерме сауданы жүзеге асыру кезiнде:

1) сауда объектiлерiнде сатылатын тауарларға қойылатын

Өзіндік құнды және алынған пайданы анықтау үшін шығындар былайша жіктеледі:

— кіретін

Өзіндік құнды және алынған пайданы анықтау үшін шығындар былайша жіктеледі:

— кіретін

Кіретін шығындар – баланста актив ретінде тіркеледі және келесі есепті кезеңнің пайда

Кіретін шығындар – баланста актив ретінде тіркеледі және келесі есепті кезеңнің пайда

Бухгалтерлік басқару есебінің мақсаты басқару шешімдерін, яғни келешекке арналған шешімдерді қабылдауға

Бухгалтерлік басқару есебінің мақсаты басқару шешімдерін, яғни келешекке арналған шешімдерді қабылдауға

— өзгермелі, тұрақты, шартты-тұрақты — өндіріс (сату) көлемінің өзгеру әсеріне байланысты;

—

— өзгермелі, тұрақты, шартты-тұрақты — өндіріс (сату) көлемінің өзгеру әсеріне байланысты;

—

Шығындарды бақылау мен реттеу былай жіктеледі:

— реттелетін және реттелмейтін;

— тиімді және

Шығындарды бақылау мен реттеу былай жіктеледі:

— реттелетін және реттелмейтін;

— тиімді және

Природные ресурсы. (Глава 8)

Природные ресурсы. (Глава 8) Взаимодействие спроса и предложения

Взаимодействие спроса и предложения Европейский Союз и Европейская экономическая интеграция

Европейский Союз и Европейская экономическая интеграция Демографические структуры и их социально-экономические последствия

Демографические структуры и их социально-экономические последствия Организация труда и трудовые отношения

Организация труда и трудовые отношения Управление человеческими ресурсами организации: развитие и оценка эффективности использования (на примере ОДО Фактор-Дизайн)

Управление человеческими ресурсами организации: развитие и оценка эффективности использования (на примере ОДО Фактор-Дизайн) Первісне нагромадження капіталу. Перетворення грошей у капітал

Первісне нагромадження капіталу. Перетворення грошей у капітал Потребительская корзина в России

Потребительская корзина в России Экономика труда, как наука

Экономика труда, как наука Презентация: Рыночное равновесие

Презентация: Рыночное равновесие Тенденции и факторы развития социальной сферы

Тенденции и факторы развития социальной сферы Сетевые технологии планирования и управления в условиях неопределённости

Сетевые технологии планирования и управления в условиях неопределённости Организация функционирования электронного правительства

Организация функционирования электронного правительства Экономика Самарской области в январе-сентябре 2019 года

Экономика Самарской области в январе-сентябре 2019 года Перспективы развития долгосрочного страхования жизни в России

Перспективы развития долгосрочного страхования жизни в России Экономическая эффективность отраслевых производств

Экономическая эффективность отраслевых производств Маркетинговое исследование Развитие МСП в Липецкой области

Маркетинговое исследование Развитие МСП в Липецкой области Основи технічного нормування праці. Сутність норм затрат праці. Структура робочого часу

Основи технічного нормування праці. Сутність норм затрат праці. Структура робочого часу Случаи несостоятельности рынка. Внешние эффекты

Случаи несостоятельности рынка. Внешние эффекты Stockholm County Council

Stockholm County Council Природа, джерела та необхідність проведення змін. Тема 1

Природа, джерела та необхідність проведення змін. Тема 1 О проекте областного бюджета на 2018 год и на плановый период 2019 и 2020 годов

О проекте областного бюджета на 2018 год и на плановый период 2019 и 2020 годов Презентация к уроку экономики по теме Деньги, выполненная с помощью Конструктора тестов в MS PowerPoint

Презентация к уроку экономики по теме Деньги, выполненная с помощью Конструктора тестов в MS PowerPoint Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Особые экономические зоны

Особые экономические зоны Розвиток ядерної енергетики в Україні

Розвиток ядерної енергетики в Україні Конкурентоспособность фирмы. Типы рыночных структур

Конкурентоспособность фирмы. Типы рыночных структур Основы функционирования рыночной экономики

Основы функционирования рыночной экономики