- Перспективы развития долгосрочного страхования жизни в России

Содержание

- 2. Актуальность темы исследования определяется особой ролью страхования жизни в решении социальных проблем общества, путём предоставления населению

- 3. Целью данной работы является проведение исследования проблем и перспектив развития долгосрочного страхования в России

- 4. Для достижения поставленной цели необходимо решить следующие задачи: рассмотреть историю анализа развития долгосрочного страхования жизни, исследовать

- 5. История анализа развития долгосрочного страхования жизни История страхования жизни насчитывает несколько тысячелетий. Страхование жизни возникло в

- 6. Виды и формы долгосрочного страхования жизни Страхование-вклад, или страхование на дожитие до определенного условиями договора возраста

- 7. Классификация Страхование жизни на случай смерти, дожития до определенного возраста или срока, или наступления иного события

- 8. Классификация страхование аннуитетов, включая пенсионное страхование – страхование жизни с условием периодических страховых выплат, в том

- 9. Классификация страхование жизни с инвестиционной составляющей, предусматривающее возможность инвестирования страховой премии в инвестиционные фонды, определяемые договором

- 10. Классификация Страхование от несчастных случаев и болезней ФОРМУЛИРОВКА ТИПЫ ПРОГРАММ Страхование от несчастных случаев и болезней

- 11. Классификация Медицинское страхование ФОРМУЛИРОВКА ТИПЫ ПРОГРАММ Групповое медицинское страхование Страхование медицинских расходов

- 12. Важность долгосрочного страхования жизни Альтернатива государственной системе социальной защиты Длинные деньги в экономику Рабочие места Локомотив

- 13. Классические программы долгосрочного страхования жизни Страхование жизни на срок (term) Смешанное страхование (endowment) дожитие до определенного

- 14. Проблемы и пути решения Невысокая доходность в период роста процентных ставок/фондового рынка Непрозрачная структура премии Отсутствие

- 15. Современные программы долгосрочного страхования жизни Универсальное страхование (universal life) на основе пожизненного страхования гибкость в размере

- 16. Проблемы и пути решения Жесткая структура страхового договора в ГК Некорректная классификация видов страхования в законе

- 17. Страхование от н/с и болезней Страхование от н/с и болезней Страхование здоровья Страхование на случай необходимости

- 18. Групповое страхование Страхование жизни и здоровья На год с возобновлением Дополнительные программы (нетрудоспособность, смертельно-опасные заболевания, н/с...)

- 19. Проблемы и пути решения Для работодателей - отсутствие налоговых стимулов для пенсионного и рискового страхования Для

- 20. Финансовый механизм организации страхования жизни Суть страхования сводится к формированию за счет взносов страхователей страхового фонда

- 21. Актуальные проблемы долгосрочного страхования жизни в России на современном этапе развития

- 23. Оценка развития долгосрочного страхования жизни на российском страховом рынке Долгосрочное накопительное страхование жизни можно разделить на

- 24. Анализ динамики развития долгосрочного страхования жизни

- 25. Проблемы развития долгосрочного страхования жизни и пути их решения Очевидно, для полноценного развития страхования жизни необходимы

- 26. Модель рынков НПФ и долгосрочного страхования жизни в 2020 году

- 28. Заключение В заключении хотелось бы сказать, что долгосрочное страхование жизни является одним из важнейших инструментов в

- 30. Скачать презентацию

Актуальность темы исследования

определяется особой ролью страхования жизни в решении

Актуальность темы исследования

определяется особой ролью страхования жизни в решении

Целью данной работы является

проведение исследования проблем и перспектив развития долгосрочного

Целью данной работы является

проведение исследования проблем и перспектив развития долгосрочного

Для достижения поставленной цели необходимо решить следующие задачи:

рассмотреть историю анализа

Для достижения поставленной цели необходимо решить следующие задачи:

рассмотреть историю анализа

История анализа развития долгосрочного страхования жизни

История страхования жизни насчитывает несколько тысячелетий.

История анализа развития долгосрочного страхования жизни

История страхования жизни насчитывает несколько тысячелетий.

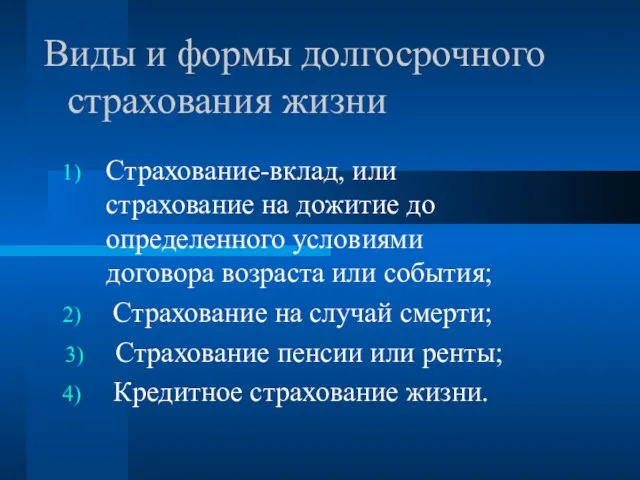

Виды и формы долгосрочного страхования жизни

Страхование-вклад, или страхование на дожитие до

Виды и формы долгосрочного страхования жизни

Страхование-вклад, или страхование на дожитие до

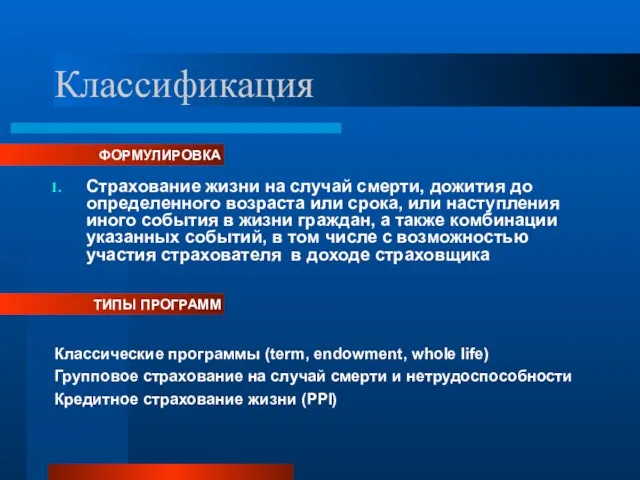

Классификация

Страхование жизни на случай смерти, дожития до определенного возраста или срока,

Классификация

Страхование жизни на случай смерти, дожития до определенного возраста или срока,

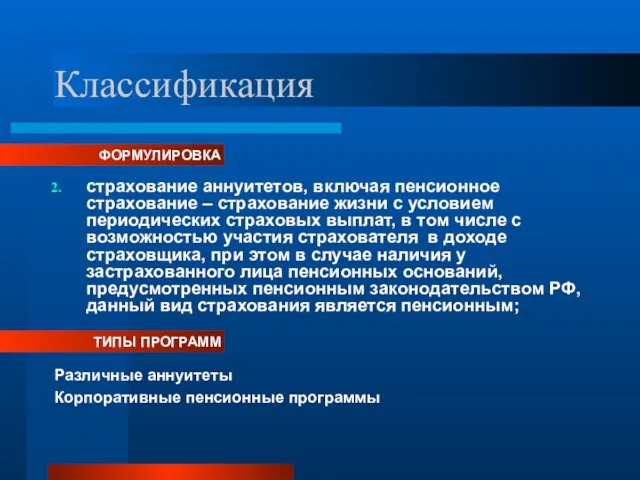

Классификация

страхование аннуитетов, включая пенсионное страхование – страхование жизни с условием периодических

Классификация

страхование аннуитетов, включая пенсионное страхование – страхование жизни с условием периодических

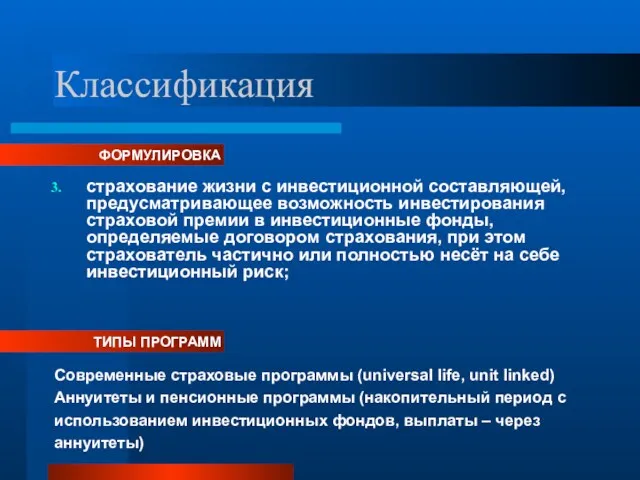

Классификация

страхование жизни с инвестиционной составляющей, предусматривающее возможность инвестирования страховой премии в

Классификация

страхование жизни с инвестиционной составляющей, предусматривающее возможность инвестирования страховой премии в

Классификация

Страхование от несчастных случаев и болезней

ФОРМУЛИРОВКА

ТИПЫ ПРОГРАММ

Страхование от несчастных случаев и

Классификация

Страхование от несчастных случаев и болезней

ФОРМУЛИРОВКА

ТИПЫ ПРОГРАММ

Страхование от несчастных случаев и

Классификация

Медицинское страхование

ФОРМУЛИРОВКА

ТИПЫ ПРОГРАММ

Групповое медицинское страхование

Страхование медицинских расходов

Классификация

Медицинское страхование

ФОРМУЛИРОВКА

ТИПЫ ПРОГРАММ

Групповое медицинское страхование

Страхование медицинских расходов

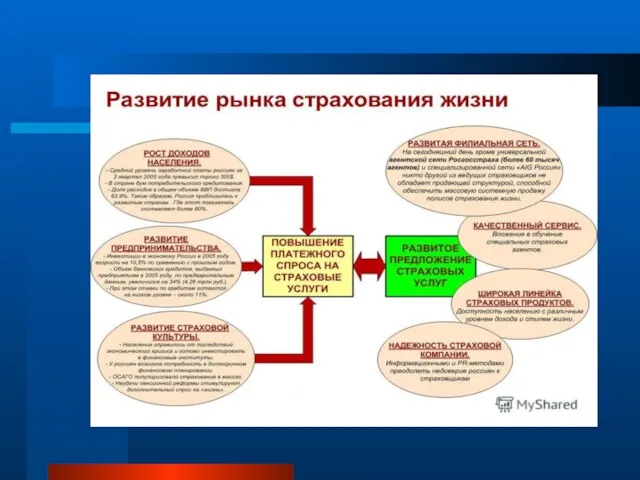

Важность долгосрочного страхования жизни

Альтернатива государственной системе социальной защиты

Длинные деньги в экономику

Рабочие

Важность долгосрочного страхования жизни

Альтернатива государственной системе социальной защиты

Длинные деньги в экономику

Рабочие

Классические программы долгосрочного страхования жизни

Страхование жизни на срок (term)

Смешанное страхование (endowment)

дожитие

Классические программы долгосрочного страхования жизни

Страхование жизни на срок (term)

Смешанное страхование (endowment)

дожитие

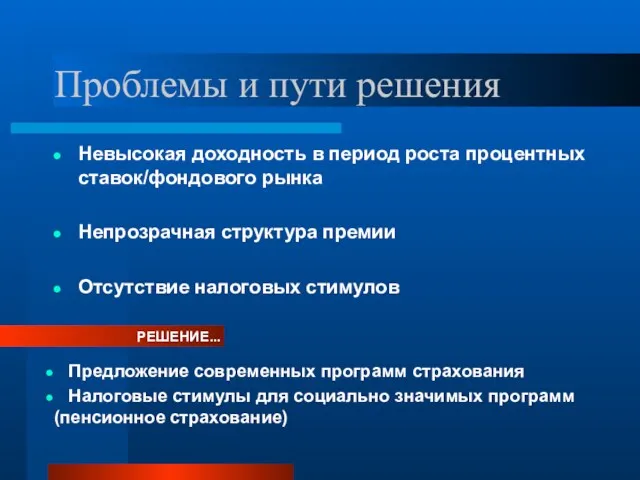

Проблемы и пути решения

Невысокая доходность в период роста процентных ставок/фондового рынка

Непрозрачная

Проблемы и пути решения

Невысокая доходность в период роста процентных ставок/фондового рынка

Непрозрачная

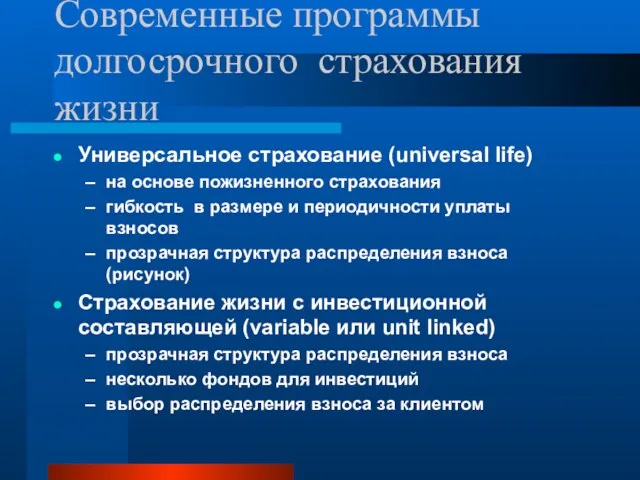

Современные программы долгосрочного страхования жизни

Универсальное страхование (universal life)

на основе пожизненного страхования

гибкость

Современные программы долгосрочного страхования жизни

Универсальное страхование (universal life)

на основе пожизненного страхования

гибкость

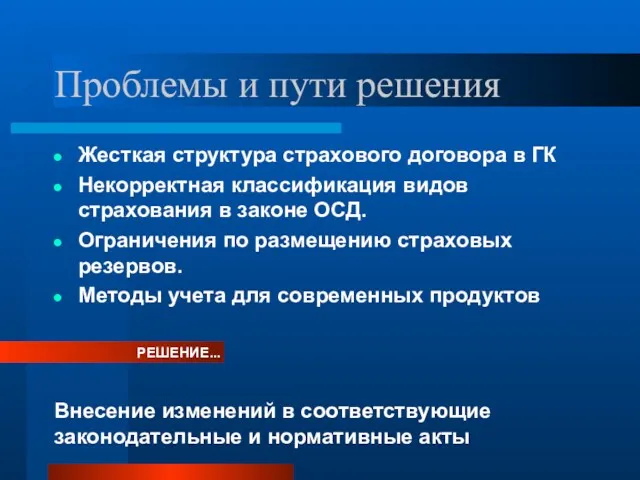

Проблемы и пути решения

Жесткая структура страхового договора в ГК

Некорректная классификация видов

Проблемы и пути решения

Жесткая структура страхового договора в ГК

Некорректная классификация видов

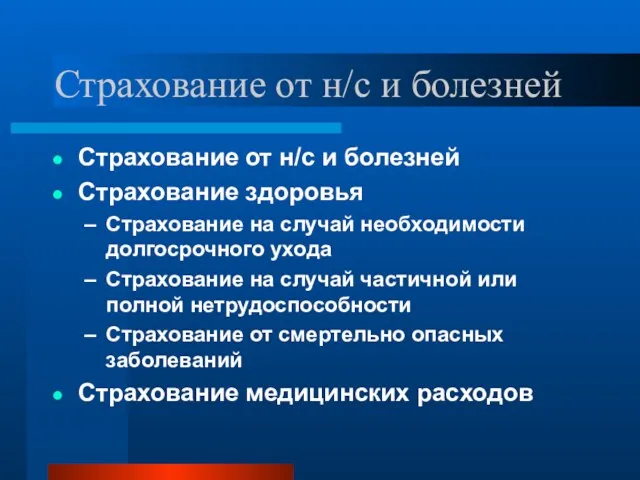

Страхование от н/с и болезней

Страхование от н/с и болезней

Страхование здоровья

Страхование на

Страхование от н/с и болезней

Страхование от н/с и болезней

Страхование здоровья

Страхование на

Групповое страхование

Страхование жизни и здоровья

На год с возобновлением

Дополнительные программы (нетрудоспособность, смертельно-опасные

Групповое страхование

Страхование жизни и здоровья

На год с возобновлением

Дополнительные программы (нетрудоспособность, смертельно-опасные

Проблемы и пути решения

Для работодателей - отсутствие налоговых стимулов для пенсионного

Проблемы и пути решения

Для работодателей - отсутствие налоговых стимулов для пенсионного

Финансовый механизм организации страхования жизни

Суть страхования сводится к формированию за счет

Финансовый механизм организации страхования жизни

Суть страхования сводится к формированию за счет

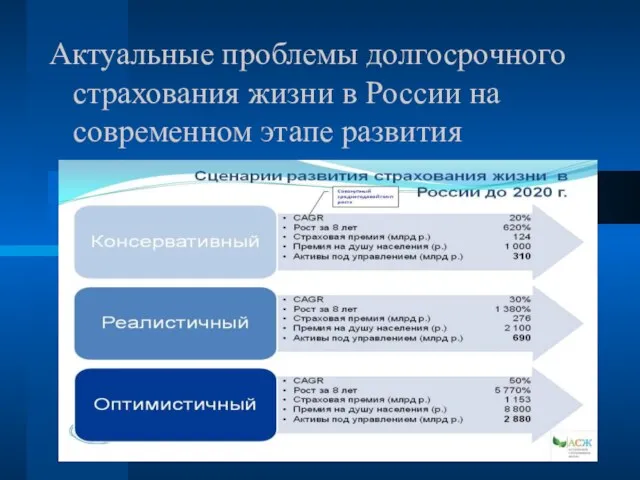

Актуальные проблемы долгосрочного страхования жизни в России на современном этапе развития

Актуальные проблемы долгосрочного страхования жизни в России на современном этапе развития

Оценка развития долгосрочного страхования жизни на российском страховом рынке

Долгосрочное накопительное страхование

Оценка развития долгосрочного страхования жизни на российском страховом рынке

Долгосрочное накопительное страхование

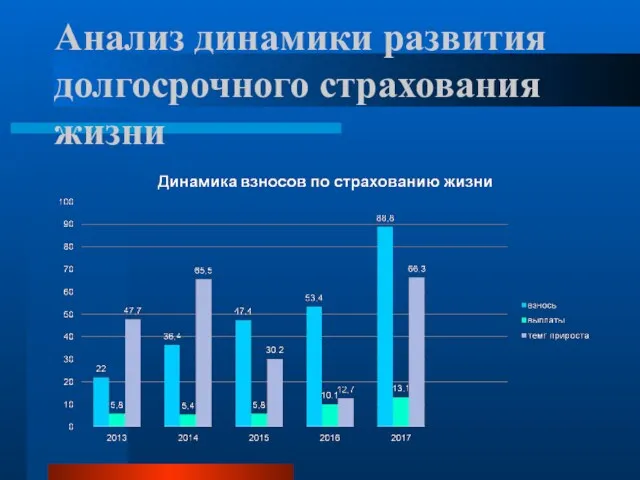

Анализ динамики развития долгосрочного страхования жизни

Анализ динамики развития долгосрочного страхования жизни

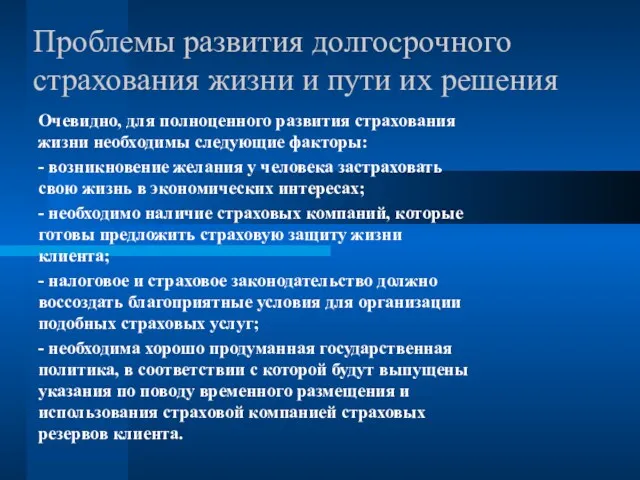

Проблемы развития долгосрочного страхования жизни и пути их решения

Очевидно, для полноценного

Проблемы развития долгосрочного страхования жизни и пути их решения

Очевидно, для полноценного

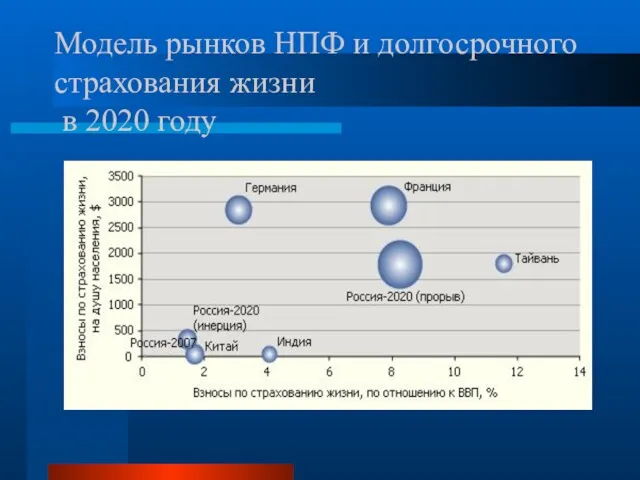

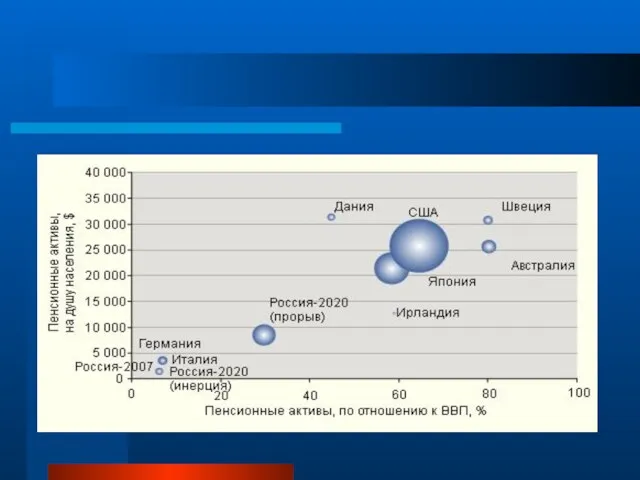

Модель рынков НПФ и долгосрочного страхования жизни

в 2020 году

Модель рынков НПФ и долгосрочного страхования жизни

в 2020 году

Заключение

В заключении хотелось бы сказать, что долгосрочное страхование жизни является одним

Заключение

В заключении хотелось бы сказать, что долгосрочное страхование жизни является одним

Unemployment

Unemployment Муниципальные программы как документ стратегического планирования

Муниципальные программы как документ стратегического планирования Мемлекеттің тарихи түрлері

Мемлекеттің тарихи түрлері Общая характеристика переходной экономики и ее закономерности

Общая характеристика переходной экономики и ее закономерности Property relations and their role in the economy. The main form of economy

Property relations and their role in the economy. The main form of economy Ukraine, open for investors

Ukraine, open for investors Экономическое регулирование страховой деятельности в Российской Федерации

Экономическое регулирование страховой деятельности в Российской Федерации Общество потребления Жана Бодрийяра

Общество потребления Жана Бодрийяра Механизмы стимулирования развития арктической зоны с использованием государственно-частного партнерства

Механизмы стимулирования развития арктической зоны с использованием государственно-частного партнерства Управление личными финансами. (Лекция 1)

Управление личными финансами. (Лекция 1) Задачи государства в связи со вступление России в ВТО

Задачи государства в связи со вступление России в ВТО The political economy of global financial crises Broome, financial crises

The political economy of global financial crises Broome, financial crises Европейский Союз и Европейская экономическая интеграция

Европейский Союз и Европейская экономическая интеграция ЭГП, природные ресурсы и условия, население и хозяйство Крыма

ЭГП, природные ресурсы и условия, население и хозяйство Крыма Потребности и ресурсы. Проблема выбора в экономике. Тема 2

Потребности и ресурсы. Проблема выбора в экономике. Тема 2 Шаруашылық жүргізуші субьектілерді инновациялық тұрпаты орта жағдайларда олардың нарықтағы іс-әрекеттерін талдау

Шаруашылық жүргізуші субьектілерді инновациялық тұрпаты орта жағдайларда олардың нарықтағы іс-әрекеттерін талдау Товарооборот як основний результативний показник функціонування торгівлі

Товарооборот як основний результативний показник функціонування торгівлі Международное сопоставление ВВП и ВВП на душу населения

Международное сопоставление ВВП и ВВП на душу населения Прибыль, рентабельность предприятия. Экономика предприятия. Лекция № 9

Прибыль, рентабельность предприятия. Экономика предприятия. Лекция № 9 Теневая экономика в России

Теневая экономика в России Міжнародна торгівля готельно-туристичними послугами. (Лекція 6)

Міжнародна торгівля готельно-туристичними послугами. (Лекція 6) Риски экономической деятельности. Управление рисками

Риски экономической деятельности. Управление рисками Основи ринкової економіки та формування інформаційного суспільства

Основи ринкової економіки та формування інформаційного суспільства Экономический рост

Экономический рост Несовершенная конкуренция. Монополистическая конкуренция, олигополия

Несовершенная конкуренция. Монополистическая конкуренция, олигополия Ціни на газ та тепло для населення

Ціни на газ та тепло для населення Предмет и методология экономической теории. Современные направления и школы экономики

Предмет и методология экономической теории. Современные направления и школы экономики Состояние и совершенствование экспортного потенциала Хабаровского края в рамках регионального экспортного стандарта

Состояние и совершенствование экспортного потенциала Хабаровского края в рамках регионального экспортного стандарта